Ž▓▓Ķūā╔ĒĪ░Įų„░ų░ųĪ▒

Å─šę╚╦ę¬ÕX(qi©ón)ĄĮĮo╚╦╗©ÕX(qi©ón)Ż¼Ž▓▓Ķį┌VCĄ─┬Ę╔ŽįĮ┼▄įĮ┐ņĪŻ

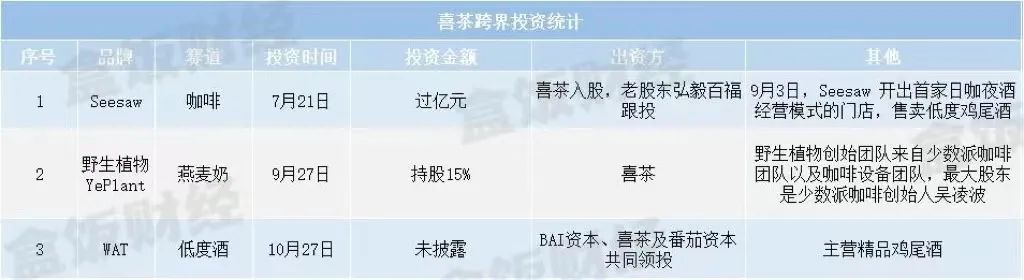

10į┬27╚šŻ¼Ž▓▓Ķį┘┤╬│÷╩ų┴╦ĪŻŅA(y©┤)š{(di©żo)ŠŲŲĘ┼ŲWATą¹▓╝═Ļ│╔A▌å╚┌┘YŻ¼ŅI(l©½ng)═Čę╗Ö┌ųąą┬Ž¹┘M(f©©i)ŲĘ┼Ų┤·▒ĒŽ▓▓Ķį┌┴ąĪŻō■(j©┤)36ļ┤ł¾(b©żo)Ą└Ż¼ŅA(y©┤)š{(di©żo)ŠŲŲĘ┼ŲWATęč═Ļ│╔A▌å╚┌┘YŻ¼ė╔Ž▓▓ĶĪóBAI┘Y▒Š╝░Ę¼Ūč┘Y▒Š╣▓═¼ŅI(l©½ng)═ČŻ¼╚┌┘Yīóė├ė┌«a(ch©Żn)ŲĘčą░l(f©Ī)ĪóŲĘ┼ŲĮ©įO(sh©©)╝░Ū■Ą└▓╝ŠųĄ╚ĪŻ

▀@ŠÓļxŽ▓▓ĶĄ─╔Žę╗╣P═Č┘YŻ¼▓┼▀^(gu©░)╚ź7╠ņĪŻ10į┬ųąč«Ż¼Ž▓▓Ķ═Č┘Y▓Ķ’ŗŲĘ┼Ų║═Ü▌╠ę╠ęŻ¼│╔×ķ╔Ž║Żīm╠ę╝ę▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠĄ─╣╔¢|Ż¼│ų╣╔5.1%ĪŻ

Č°░ļéĆ(g©©)į┬Ū░Ż¼Ž▓▓Ķäé▓╝Šų┴╦čÓ¹£─╠┘ÉĄ└ĪŻ9į┬27╚šŻ¼Ž▓▓Ķą┬į÷ī”(du©¼)═Ō═Č┘Y░▓╗šŠGĘ¼Ūč╔·╬’┐Ų╝╝ėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼│ų╣╔15%ĪŻō■(j©┤)┴╦ĮŌŻ¼įō╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)Ą─ŲĘ┼Ų×ķę░╔·ų▓╬’YePlantŻ¼ų„ꬫa(ch©Żn)ŲĘ╩Ūę░╔·ų▓╬’čÓ¹£─╠ĪŻ

Ž▓▓Ķū„×ķVCĄ─Ą┌ę╗╣P═Č┘YŻ¼░l(f©Ī)╔·į┌Į±─Ļ7į┬21╚šŻ¼Seesaw╣┘ą¹═Ļ│╔A+▌å▀^(gu©░)ā|į¬╚┌┘YŻ¼Ž▓▓Ķ╚ļ╣╔Ż¼└Ž╣╔¢|║ļęŃ░┘ĖŻĖ·═ČĪŻ

Į³3éĆ(g©©)į┬░l(f©Ī)╔·4╣Pī”(du©¼)═Ō═Č┘YŻ¼Ģr(sh©¬)ķgķgĖ¶Å─ā╔éĆ(g©©)į┬ĄĮę╗ų▄Ż¼Ž▓▓Ķį┌═Č┘Y▀@╝■╩┬╔ŽŻ¼│÷╩ųųØu├▄╝»ĪŻ

«ö(d©Īng)╚╗Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųū÷VCęč▓╗╩Ū╩▓├┤ą┬§r╩┬ĪŻį¬?d©▓)Ō╔Ł┴ųä?chu©żng)╩╝╚╦╠Ų▒“╔Łäō(chu©żng)┴óĄ─╠¶æ(zh©żn)š▀┘Y▒Šī”(du©¼)═Ō═Č┘YŲĘ┼ŲęčĮėĮ³70╝ęŻ¼║Ł╔w├└ŖyĪó┐¦Ę╚Īóą┬ųą╩Į║µ▒║ĪóĄ═Č╚ŠŲĄ╚ČÓéĆ(g©©)¤ßķT(m©”n)ą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“ĪŻ┼▌┼▌¼ö╠žūį2020─Ļ│§ų┴Į±Ż¼═Č┘Y╝sį┌10Ųū¾ėęŻ¼═Č┘YĘČć·║Ł╔w┴╦╦ćąg(sh©┤)^Īóäė(d©░ng)«ŗ(hu©ż)ļŖė░ĪóØhĘ■ŲĘ┼ŲĪó│▒┴„┘I(m©Żi)╩ųĄĻĪóČ■┤╬į¬ļŖ╔╠Īó╬─╗»╦ćąg(sh©┤)╔╠┘Q(m©żo)╣½╦ŠĪóäė(d©░ng)┬■äō(chu©żng)ū„╣½╦ŠĄ╚Ż¼įćłD═©▀^(gu©░)═Č┘Yśŗ(g©░u)Į©═Ļš¹IP╔·æB(t©żi)ĪŻ

▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųū„×ķVCŻ¼╦∙═Č┘YĄ─ĒŚ(xi©żng)─┐Š∙ć·└@ūį╔Ēų„śI(y©©)╔·æB(t©żi)š╣ķ_(k©Īi)ĪŻļSų°ą┬Ž¹┘M(f©©i)ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╚šØu╝ėäĪŻ¼├µī”(du©¼)įĮüĒ(l©ói)įĮČÓĄ─ą┬╚ļŠų═µ╝ęŻ¼╝Ü(x©¼)Ęų┘ÉĄ└Ņ^▓┐ŲĘ┼Ų╠ņ╗©░ÕųØu’@¼F(xi©żn)Ż¼═Č┘Y╦Ų║§│╔┴╦ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─ę╗ĘNėąą¦Ę└ė∙╩ųČ╬ĪŻ

Ž▓▓Ķū„×ķą┬╩Į▓Ķ’ŗ┘ÉĄ└Ą─ķ_(k©Īi)äō(chu©żng)š▀Ż¼═¼śė├µ┼Rų°üĒ(l©ói)ūįąąśI(y©©)ā╚(n©©i)▓┐Ą─ē║┴”ĪŻ

ō■(j©┤)ĪČ2020─ĻH1ųąć°(gu©«)ą┬╩Į▓Ķ’ŗąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ┼cŽ¹┘M(f©©i)┌ģä▌(sh©¼)š{(di©żo)▓ķĘų╬÷ł¾(b©żo)ĖµĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚╦éā─▄ē“Įė╩▄Ą─ą┬╩Į▓Ķ’ŗār(ji©ż)Ė±Ż¼š²į┌░l(f©Ī)╔·ūā╗»Ż¼Ųõųą▀xō±11-20į¬ģ^(q©▒)ķgĄ─Ž¹┘M(f©©i)š▀š╝▒╚52%Ż¼21-30į¬ģ^(q©▒)ķgš╝▒╚ät×ķ25%ĪŻ═¼Ģr(sh©¬)Ż¼░¼├Įū╔įāĘų╬÷ĤųĖ│÷Ż║ę╗ŠĆ│Ū╩ąĄ─ą┬╩Į▓Ķ’ŗ╩ął÷(ch©Żng)Ż¼ęčĮø(j©®ng)╗∙▒Š’¢║═Ż¼Ė„ŲĘ┼ŲąĶ▐D(zhu©Żn)Ž“Ž┬│┴╩ął÷(ch©Żng)Ż¼īżŪ¾ą┬Ą─į÷ķL(zh©Żng)³c(di©Żn)ĪŻ

×ķ┤╦Ż¼2020─Ļ4į┬Ż¼Ž▓▓Ķ═Ų│÷┴╦├µŽ“Ž┬│┴╩ął÷(ch©Żng)Ą─ūėŲĘ┼ŲĪ░Ž▓ąĪ▓ĶĪ▒ĪŻĄ½┼cŽ▓▓Ķį┌ąĪ╝tĢ°(sh©▒)╔Ž│¼28╚f(w©żn)Ų¬╣PėøŽÓ▒╚Ż¼Ž▓ąĪ▓Ķį┌ąĪ╝tĢ°(sh©▒)╔ŽĄ─¤ßČ╚āHėą5000+Ż¼ŪęĮ^┤¾ČÓöĄ(sh©┤)Š∙×ķĪ░▒▄└ū═┬▓█Ī▒┘NĪŻ

┴Ēę╗ĘĮ├µŻ¼Ž▓▓ĶĄ─└Žī”(du©¼)╩ų─╬讥─▓Ķæ¬(y©®ng)ī”(du©¼)╬ŻÖC(j©®)Ą─ĘĮ╩ĮŻ¼╩ŪŽ“Č■╝ē(j©¬)╩ął÷(ch©Żng)īżŪ¾Ä═ų·ĪŻ╚╗Č°Ż¼╔Ž╩ą╩ū╚šŲŲ░l(f©Ī)Ż¼Č°║¾▀BĄ°6éĆ(g©©)Į╗ęū╚šŻ¼╣╔ār(ji©ż)äō(chu©żng)│÷52ų▄ą┬Ą═Ż¼─╬讥─▓Ķ╩ąųĄš¶░l(f©Ī)Į³ę╗░ļĪŻ

Ū░ėąĪ░ėHā║ūėĪ▒│§╠ĮŽ┬│┴╩ął÷(ch©Żng)╩¦└¹Ż¼║¾ėą└Žī”(du©¼)╩ųį┌Č■╝ē(j©¬)╩ął÷(ch©Żng)╩▄┤ņŻ¼┴Ņ╣└ųĄ600ā|Ż¼äō(chu©żng)Ž┬ą┬╩Į▓Ķ’ŗą┬╝o(j©¼)õøĄ─Ž▓▓ĶŻ¼▒ČĖąĮ╣æ]ĪŻ

Ž±Ųõ╦¹ą┬Ž¹┘M(f©©i)ŲĘ┼Ųę╗śėŻ¼Ž▓▓Ķīó─┐╣Ō═ČŽ“äō(chu©żng)═Č╚”ĪŻįćłD═©▀^(gu©░)┘I(m©Żi)┘I(m©Żi)┘I(m©Żi)üĒ(l©ói)śŗ(g©░u)Į©ę╗éĆ(g©©)ÅVČ╚┼c╔ŅČ╚╝µŅÖĄ─ą┬Ž¹┘M(f©©i)╔·æB(t©żi)▒┌ēŠŻ¼×ķūį╝║Ą─╬┤üĒ(l©ói)┤“Ž┬Ė³į·īŹ(sh©¬)Ą─Ė∙╗∙ĪŻ

╚╗Č°Ż¼įĮüĒ(l©ói)įĮČÓą┬Ž¹┘M(f©©i)Ņ^▓┐ŲĘ┼Ų╚ļŠųäō(chu©żng)═Č╚”Ż¼ūį╔Ē┘YĮ┴„┼c═Č┘Y╗žł¾(b©żo)Ģr(sh©¬)ķgĄ─ē║┴”Ż¼╔·æB(t©żi)╚”ŠSĘĆ(w©¦n)Ą╚å¢(w©©n)Ņ}Ż¼╗“?q©▒)ó░ķļS═Č┘YČ°üĒ(l©ói)ĪŻ

ūx═Ļ▒Š╬──Ńīó┴╦ĮŌŻ║

1. Ž▓▓Ķ═Č┘Y▓╝ŠųĄ─ĒŚ(xi©żng)─┐╝░─┐Ą─

2. ą┬Ž¹┘M(f©©i)Ņ^▓┐ŲĘ┼Ų¤ßųįū÷VCĄ─įŁę“

3. ═Č┘Y╩Ūʱ╩ŪŽ▓▓Ķ▀@ŅÉą┬Ž¹┘M(f©©i)Ņ^▓┐ŲĘ┼ŲĄ─ūŅā×(y©Łu)ĮŌĘ©

01

ī”(du©¼)═ŌŻ║▓╝Šų▓Ķ┐¦ŠŲ╔·æB(t©żi)µ£

┘I(m©Żi)äe╚╦Ą─╣╩╩┬Ż¼═žūį╝║Ą─░µłDĪŻ

Ž▓▓Ķū„×ķVCĄ─ūŅą┬ę╗╣P═Č┘YŻ¼░l(f©Ī)╔·į┌ā╔ų▄Ū░ĪŻ

10į┬27╚šŻ¼ŅA(y©┤)š{(di©żo)ŠŲŲĘ┼ŲWATą¹▓╝ęčĮø(j©®ng)═Ļ│╔A▌å╚┌┘YŻ¼Ž▓▓ĶĄ─├¹ūų║š╚╗│÷¼F(xi©żn)į┌═Č┘YĘĮ┴ą▒ĒĪŻ

┤╦┤╬Įė╩▄╚┌┘YĄ─WATŻ¼╩Ūę╗éĆ(g©©)ęįć°(gu©«)│▒ū„×ķ┘u(m©żi)³c(di©Żn)Ą─Ą═Č╚ļu╬▓ŠŲŲĘ┼ŲŻ¼Ųõ─┐ś╦(bi©Īo)┐═æ¶╚║¾w×ķ─Ļ▌p┼«ąįŻ¼ę“ąĪ╚▌┴┐Ą─Ų┐čbįO(sh©©)ėŗ(j©¼)ę▓▒╗ĘQ×ķĪ░┐┌┤³ļu╬▓ŠŲĪ▒ĪŻ

WATļu╬▓ŠŲ

ļSų°Ī░Z╩└┤·Ī▒┼cĪ░╦²┴”┴┐Ī▒Ž¹┘M(f©©i)╦«ŲĮĄ─ļpļpß╚ŲŻ¼Ą═Č╚ŠŲ│╔×ķ└^▓Ķ’ŗ┼c┐¦Ę╚║¾ėųę╗┐ņ╦┘į÷ķL(zh©Żng)Ą─╩ął÷(ch©Żng)ĪŻCBN Data░l(f©Ī)▓╝Ą─ĪČ2020─Ļ▌p╚╦╚║ŠŲ╦«Ž¹┘M(f©©i)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼į┌2020─ĻŠŲ╦«Ž¹┘M(f©©i)╩ął÷(ch©Żng)ųąŻ¼90║¾Īó95║¾╩Ū╬©ę╗Ž¹┘M(f©©i)š╝▒╚╠ß╔²Ą─╚╦╚║Ż¼Č°Ą═Č╚ŠŲät│╔×ķĪ░─Ļ▌p╚╦║╚Ą─Ą┌ę╗┐┌ŠŲĪ▒ĪŻ

Ą½Ž▓▓Ķ┤╦┤╬═Č┘YŻ¼▓óĘŪų╗╩ŪūĘų’L(f©źng)┐┌ĪŻ═©▀^(gu©░)ī”(du©¼)Ž▓▓Ķ┐ńĮń═Č┘YĄ─š¹└ĒĘų╬÷Ż¼║ą’łžö(c©ói)Įø(j©®ng)░l(f©Ī)¼F(xi©żn)Ż¼Ž▓▓ĶĄ─├┐ę╗╣P┐ńĮń═Č┘YŻ¼Č╝┐╔ŽÓ╗źĮ╗┐ŚĪŻ

Ž▓▓Ķ┐ńĮń═Č┘YĮy(t©»ng)ėŗ(j©¼)

┐ńĮńš¹║ŽŻ¼Å─Ą┌ę╗┤╬═Č┘Yķ_(k©Īi)╩╝ĪŻ

7į┬21╚šŻ¼Seesaw╣┘ą¹═Ļ│╔A+▌å▀^(gu©░)ā|į¬╚┌┘YŻ¼Ž▓▓Ķ╚ļ╣╔Ż¼└Ž╣╔¢|║ļęŃ░┘ĖŻĖ·═ČĪŻ▀@╝ę╔ŅĖ¹┐¦Ę╚╩ął÷(ch©Żng)Į³╩«─ĻĄ─Š½ŲĘ┐¦Ę╚ŲĘ┼ŲŻ¼▒╗ĘQ×ķųąć°(gu©«)Ą┌ę╗Š½ŲĘ┐¦Ę╚ŲĘ┼ŲĪŻ

į┌Ž▓▓Ķ═Č┘Y║¾▓╗Š├Ż¼9į┬3╚šŻ¼Seesaw ╩ū╝ę╚š┐¦ę╣ŠŲĮø(j©®ng)ĀI(y©¬ng)─Ż╩ĮĄ─ķT(m©”n)ĄĻŻ¼ Good Idea HubŻ©ŽļŽ¾┴”ųąą─Ż®į┌╔Ž║Żņo░▓Ń~╚╩88ķ_(k©Īi)śI(y©©)ĪŻįōķT(m©”n)ĄĻ╚šķg╩█┘u(m©żi)│ŻęÄ(gu©®)äō(chu©żng)ęŌŠ½ŲĘ┐¦Ę╚Ż¼ę╣ķg│÷╩█╚┌╚ļ┴╦╚┌╚ļć°(gu©«)│▒į¬╦žäō(chu©żng)ū„Ą─3┐ŅįŁäō(chu©żng)╠žš{(di©żo)ŠŲŻ©ŅA(y©┤)š{(di©żo)ŠŲŻ®║═3┐Ņļu╬▓ŠŲ«a(ch©Żn)ŲĘĪŻ

Ž▓▓ĶūŅą┬ę╗┤╬═Č┘Y─┐Ą─Ż¼╦Ų║§į┌▀@└’šęĄĮĄ─┴╦┤░ĖĪŻČ°į┌Seesaw║¾Ą─Ą┌Č■╣P═Č┘YŻ¼═¼śėėą█E┐╔čŁĪŻ

9į┬27╚šŻ¼Ž▓▓ĶĄ┌Č■┤╬│÷╩ųŻ¼═Č┘Y┴╦ę╗éĆ(g©©)ų▓╬’╗∙ŲĘ┼ŲĪ¬Ī¬ę░╔·ų▓╬’YePlantĪŻŽ▓▓Ķą┬į÷ī”(du©¼)═Ō═Č┘Y░▓╗šŠGĘ¼Ūč╔·╬’┐Ų╝╝ėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼│ų╣╔15%ĪŻ

ō■(j©┤)┴╦ĮŌŻ¼─┐Ū░ę░╔·ų▓╬’YePlantų„ĀI(y©¬ng)«a(ch©Żn)ŲĘ×ķčÓ¹£─╠ĪŻ│╔┴óų┴Į±▓╗ĄĮę╗─ĻŻ¼ę░╔·ų▓╬’ęč│╔×ķ╚½ć°(gu©«)Ą┌Č■┤¾Ą─to BčÓ¹£─╠╣®æ¬(y©®ng)╔╠ĪŻ

Į³Äū─ĻŻ¼čÓ¹£─╠ę▓│╔×ķ┐¦Ę╚╩ął÷(ch©Żng)Ą─ā×(y©Łu)┘|(zh©¼)░ķéHĪŻĖ∙ō■(j©┤)ąŪ░═┐╦░l(f©Ī)▓╝Ą─2020─ĻĪ░ąŪ╔┼╩│ų„┴xĪ▒ąąäė(d©░ng)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼āHę╗─ĻĢr(sh©¬)ķgŻ¼čÓ¹£┐¦Ę╚Š═┘u(m©żi)│÷┴╦6200╚f(w©żn)▒ŁĪŻ

Seesaw CoffeeĪóManner CoffeeĪó%ArabicaĄ╚ą┬┼dŠ½ŲĘ┐¦Ę╚ŲĘ┼ŲŻ¼ę▓╝Ŗ╝Ŗ═Ų│÷čÓ¹£ŽĄ┴ą«a(ch©Żn)ŲĘĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ę░╔·ų▓╬’äō(chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)üĒ(l©ói)ūį╔┘öĄ(sh©┤)┼╔┐¦Ę╚łF(tu©ón)ĻĀ(du©¼)ęį╝░┐¦Ę╚įO(sh©©)éõłF(tu©ón)ĻĀ(du©¼)Ż¼ūŅ┤¾╣╔¢|╩Ū╔┘öĄ(sh©┤)┼╔┐¦Ę╚äō(chu©żng)╩╝╚╦ģŪ┴Ķ▓©Ż¼│ų╣╔46.25%ĪŻ

Ž▓▓Ķ╚ļŠųčÓ¹£─╠╩ął÷(ch©Żng)Ż¼¤o(w©▓)ę╔╩Ūīóūį╝║┼c┐¦Ę╚╩ął÷(ch©Żng)Å─╣®æ¬(y©®ng)µ£╔Ž▀M(j©¼n)ąąĻP(gu©Īn)┬ō(li©ón)Ż¼╝ėų«ę░╔·ų▓╬’äō(chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)į┌┐¦Ę╚┘ÉĄ└Ą─ė░Ēæ┴”Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²┴╦Ž▓▓Ķ┐ńĮńĄ─ÅVČ╚┼c╔ŅČ╚ĪŻ

═©▀^(gu©░)3┤╬┐ńĮń═Č┘YŻ¼Ž▓▓ĶĄ─░µłDŽ“Ųõ╦¹’ŗŲĘ┘ÉĄ└öU(ku©░)ÅłŻ¼īó▓Ķ┐¦ŠŲ┘ÉĄ└▀M(j©¼n)ąą│§▓Įµ£ĮėĪŻ

02

ī”(du©¼)ā╚(n©©i)Ż║ĘĆ(w©¦n)╣╠ų„śI(y©©)«a(ch©Żn)śI(y©©)µ£

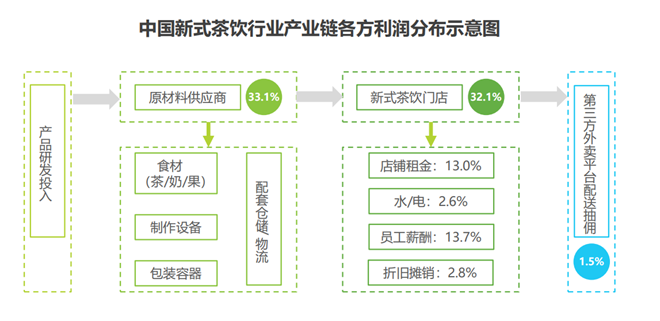

Ī░Ž¹Žó▓╗īŹ(sh©¬)Ż¼┤╦Ū░Įø(j©®ng)▀^(gu©░)ųąķg╚╦ĮķĮBĄ─┤_ėą▀^(gu©░)ę╗Č╬Ģr(sh©¬)ķgĮėė|Ż¼Ą½į┌╔ŅČ╚┴╦ĮŌā╚(n©©i)▓┐ŪķørĪóśI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)║═ĀŅør║¾ęčĮø(j©®ng)ÅžĄūĪó═Ļ╚½Īółį(ji©Īn)øQĘ┼ŚēĪŻĪ▒

7į┬19╚š═ĒķgŻ¼ėąŽ¹ŽóĘQŻ¼į¬?d©▓)Ō╔Ł┴ų║═Ž▓▓ĶČ╝ė¹╩š┘?g©░u)ą┬╩Į▓Ķ’ŗŲĘ┼ŲśĘ(l©©)śĘ(l©©)▓ĶŻ¼ļpĘĮČ╝ĘŪ│Ż┐┤ųžśĘ(l©©)śĘ(l©©)▓ĶĄ─Ū■Ą└ār(ji©ż)ųĄŻ¼▓óĮo│÷┴╦40ā|į¬╣└ųĄĪŻī”(du©¼)▀@ę╗Ž¹ŽóŻ¼Ž▓▓Ķäō(chu©żng)╩╝╚╦┬ÖįŲÕĘį┌┼¾ėč╚”Įo│÷╔Ž╩÷╗žÅ═(f©┤)ĪŻ

ę╗Ģr(sh©¬)ķgŻ¼Ž▓▓ĶĪ░į³─ąĪ▒Ą─ą╬Ž¾į┌╔ńĮ╗├Į¾wę²░l(f©Ī)¤ßūhŻ¼«ö(d©Īng)╠ņ╬ó▓®įÆŅ}Ī░Ž▓▓Ķ╗žæ¬(y©®ng)╩š┘Å(g©░u)śĘ(l©©)śĘ(l©©)▓ĶĪ▒ø_╔Ž¤ß╦čĪŻ

ūŅĮKŻ¼┤╦┤╬╩┬╝■ęįļpĘĮĄ─╣┘ĘĮ┬Ģ├„ĮY(ji©”)╩°ĪŻČ°Å─┤╦┤╬ק²ł╩┬╝■ę▓┐╔┐┤│÷Ż¼ū„×ķą┬╩Į▓Ķ’ŗ└Ž┤¾ĖńĄ─Ž▓▓ĶŻ¼ęčėąą─Ī░ĻP(gu©Īn)ššĪ▒═¼┘ÉĄ└Ą─║¾▌ģĪŻ

║ą’łžö(c©ói)Įø(j©®ng)īóŽ▓▓Ķį┌▓Ķ’ŗ┘ÉĄ└Ą─═Č┘Y▀M(j©¼n)ąąš¹└ĒŻ¼░l(f©Ī)¼F(xi©żn)į┌═¼┘ÉĄ└Ą─├┐ę╗┤╬│÷╩ųŻ¼Č╝╩Ūī”(du©¼)ĮŌøQŽ▓▓Ķūį╔Ē═┤³c(di©Żn)Ą─ę╗┤╬ćLįćĪŻ

Ž▓▓Ķ▓Ķ’ŗ┘ÉĄ└═Č┘YĮy(t©»ng)ėŗ(j©¼)

10į┬ųąč«Ż¼Ž▓▓Ķ│╔×ķ╔Ž║Żīm╠ę╝ę▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠŻ©Įø(j©®ng)ĀI(y©¬ng)ŲĘ┼Ų×ķ║═Ü▌╠ę╠꯮Ą─╣╔¢|Ż¼│ų╣╔5.1%ĪŻ▀@╩ŪŽ▓▓Ķū„×ķVCĄ─Ą┌╚²┤╬═Č┘YĪŻ

Ū░╬─╠ߥĮŻ¼Ž▓▓Ķ▓╝ŠųŽ┬│┴╩ął÷(ch©Żng)Ą─Ī░ėHā║ūėĪ▒Ž▓ąĪ▓Ķ│÷Ĥ▓╗└¹Ż¼Č°║═Ü▌╠ę╠ęätš²╩ŪīŻūóŽ┬│┴╩ął÷(ch©Żng)Ą─▓Ķ’ŗŲĘ┼ŲŻ¼Ųõ╩█ār(ji©ż)į┌10-25į¬ų«ķgĪŻ

═Č┘Y═¼×ķ╦«╣¹▓Ķ’ŗĄ─║═Ü▌╠ę╠ęŻ¼Ž▓▓Ķ╦Ų║§╩ŪŽŻ═¹į┌ų„śI(y©©)╔ŽŻ¼─▄ē“ėąār(ji©ż)Ė±Ä¦Ą─Ž“Ž┬čė╔ņĪŻ

Č°į┌┤╦ų«Ū░Ż¼Ž▓▓Ķį┌▓Ķ’ŗ┘ÉĄ└Ż¼▀Ć░l(f©Ī)╔·▀^(gu©░)ę╗Ų▓ó┘Å(g©░u)ĪŻĮ±─Ļ8į┬Ż¼Ž▓▓Ķī”(du©¼)═§ÖÄÖÄ├╩▓Ķū÷┴╦▓ó┘Å(g©░u)Ż¼š╝╣╔70%ĪŻ

═§ÖÄÖÄ├╩▓Ķ╩ŪĮ±─Ļą┬│╔┴óĄ─ÖÄ├╩▓ĶŲĘ┼ŲŻ¼ķT(m©”n)ĄĻ┴┴ŽÓ▓╗Š├║¾Ż¼į┌ąĪ╝tĢ°(sh©▒)Ą╚╔ńĮ╗ŲĮ┼_(t©ói)╔Ž╩▄ĄĮ▓╗╔┘Ž¹┘M(f©©i)š▀ĻP(gu©Īn)ūóĪŻŲõ╬╗ė┌╔Ņ█┌┴_║■Ą─ķT(m©”n)ĄĻŻ¼Ą╚ę╗▒ŁÖÄ├╩▓ĶŻ¼ŲĮŠ∙ę¬1-2ąĪĢr(sh©¬)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ūį2016─Ļų«║¾Ż¼Ž▓▓ĶĄ─¤ßõN(xi©Īo)«a(ch©Żn)ŲĘÅ─╬┤│÷¼F(xi©żn)▀^(gu©░)ÖÄ├╩▓ĶĄ─ė░ūėĪŻų▒ĄĮĮ±─Ļ5į┬Ż¼Ž▓▓Ķ═Ų│÷│¼╚╝▒¼ÖÄ▓ĶŽĄ┴ąŻ¼įōŽĄ┴ą║Ł╔wŠG▒¼ÖÄĪóÄr▒¼ÖÄĪóŽŃ▒¼ÖÄĪóŪÓ▒¼ÖÄ4┐Ņ«a(ch©Żn)ŲĘŻ¼╔Žą┬«ö(d©Īng)╚šŻ¼õN(xi©Īo)┴┐▀_(d©ó)40╚f(w©żn)▒ŁĪŻ

ßśī”(du©¼)ą┬╩Į▓Ķ’ŗĄ─ą┬Ī░▒¼┐ŅĪ▒Ż¼Ž▓▓Ķ╦Ų║§▓ó▓╗┤“╦Ń╝µ╚▌░l(f©Ī)š╣Ż¼Č°╩Ū¬Ü(d©▓)┴ó│╔ę╗éĆ(g©©)ŲĘ┼Ųū÷īŻĀI(y©¬ng)ĪŻīóūį╝║į┌▓Ķ’ŗ┘ÉĄ└Ą─¾w┴┐▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ

┴Ē═ŌŻ¼Å─Į±─Ļ─Ļ│§Ž▓▓Ķ░l(f©Ī)▓╝Ą─žö(c©ói)ł¾(b©żo)ųą┐╔ęį┐┤│÷Ż¼Ž▓▓Ķī”(du©¼)ą┬§r╦«╣¹Ą─ąĶŪ¾┴┐ĘŪ│Ż┤¾Ż¼ū„×ķõN(xi©Īo)┴┐ūŅĖ▀Ą─ųź╩┐╦«╣¹▓ĶŻ¼Ųõ│╔▒Š═¼śė░║┘FĪŻ

╚ź─Ļ2į┬Ż¼Ž▓▓ĶęįįŁ┴Ž│╔▒Šå¢(w©©n)Ņ}×ķė╔Ż¼╔Žš{(di©żo)▓┐Ęų«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż¼ę²░l(f©Ī)ŠW(w©Żng)ėč¤ßūhŻ¼╬ó▓®įÆŅ}Ī░─╠▓Ķ│¼▀^(gu©░)30į¬Ż¼─Ń▀ĆĢ■(hu©¼)║╚å߯┐Ī▒ĄŪ╔Ž¤ß╦čŻ¼ėæšō┴┐│¼3.7ā|ĪŻŪęį┌įōįÆŅ}Ą─═ČŲ▒ųąŻ¼ėą│¼░ļöĄ(sh©┤)Ą─╚╦▒Ē╩ŠĪ░▒╗ä±═╦Ī▒ĪŻ

üĒ(l©ói)į┤Ż║░¼╚ū╔įā

×ķĘĆ(w©¦n)╣╠╣®æ¬(y©®ng)µ£Ż¼ĮĄĄ═│╔▒Š╝░įŁ▓─┴Ž╦∙ĦüĒ(l©ói)Ą─’L(f©źng)ļU(xi©Żn)Ż¼Į±─Ļ6į┬Ż¼Ž▓▓Ķķ_(k©Īi)╩╝ų°╩ųūįčą║═ūįĮ©▓▌▌«╣¹ł@ĪŻįńį┌2017─ĻŻ¼Ž▓▓Ķį┌┘Fų▌Ķ¾ā¶╔ĮĮ©▀^(gu©░)ę╗éĆ(g©©) 500 «ĆĄ─▓Ķł@ĪŻ

╚╗Č°Ż¼ĘN╣¹śõ(sh©┤)ļm╚╗┐╔ęįÅ─Ė∙į┤╔ŽĮŌøQįŁ▓─┴ŽÄ¦üĒ(l©ói)Ą─’L(f©źng)ļU(xi©Żn)Ż¼Ą½Ģr(sh©¬)ķgŽÓī”(du©¼)┬■ķL(zh©Żng)ĪŻÅ─ą¦┬╩üĒ(l©ói)┐┤Ż¼┘I(m©Żi)┘I(m©Żi)┘I(m©Żi)╦Ų║§╩ŪĖ³Ė▀ą¦Ą─ĘĮ╩ĮĪŻ

10į┬21╚šŻ¼ÅVų▌ę╗╝ę▒Š═┴╣¹ųŁ§r’ŗŲĘ┼ŲĄ─╣ż╔╠ą┼Žóųą║š╚╗│÷¼F(xi©żn)Ž▓▓ĶĄ─├¹ūųĪŻųķ║Ż╩ąę░▌═╔Į═Č┘Y║Ž╗’Ų¾śI(y©©)Ą─╣ż╔╠ą┼Žó░l(f©Ī)╔·ūāĖ³Ż¼Ž▓▓Ķäō(chu©żng)╩╝╚╦┬ÖįŲÕĘš╝ėą1%Ą─│÷┘Y▒╚└²

ō■(j©┤)┴╦ĮŌŻ¼ę░▌═╔Į│╔┴óė┌2019─ĻŻ¼╩Ūų„┤“Ī░Ęųūė╣¹ųŁĪ▒Ą─╣¹ųŁ’ŗŲĘŲĘ┼ŲŻ¼Ųõār(ji©ż)Ė±Ä¦┼cŽ▓▓ĶŽÓ═¼Ż¼╣½╦ŠłF(tu©ón)ĻĀ(du©¼)ųąę▓ėą┤¾┴┐Ž▓▓Ķ│÷╚źĄ─╚╦ĪŻ

«a(ch©Żn)ŲĘįŁ▓─┴Ž╔ŽĄ─Ė▀Č╚ųž║ŽŻ¼╦Ų║§╩╣ę░▌═╔Į│╔×ķŽ▓▓Ķį┌╣®æ¬(y©®ng)µ£╔ŽĄ─Plan BŻ¼│²«a(ch©Żn)ŲĘŲĘŅÉĄ─öU(ku©░)│õ═ŌŻ¼▀@╗“įSę▓╩Ūę╗┤╬╣®æ¬(y©®ng)µ£Ą─š¹║ŽĪŻ

▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Ž▓▓Ķį┌▓Ķ’ŗ┘ÉĄ└Ą─═Č┘YŻ¼śOŠ▀Ę└ė∙ąįĪŻį┌╩ął÷(ch©Żng)▓╝ŠųĪóŲĘ┼ŲĪó«a(ch©Żn)ŲĘŲĘŅÉ╝░╣®æ¬(y©®ng)µ£╔ŽČ╝ū÷┴╦čė╔ņŻ¼įćłDīóūį╝║Ą─ų„śI(y©©)▀M(j©¼n)ąą╝ė╣╠ĪŻ

03

═Č┘YŻ¼ē║┴”Ž┬Ą─ą┬ĮŌĘ©

ę╗╝ē(j©¬)╩ął÷(ch©Żng)Ą─Ė▀╣└ųĄŻ¼į┌Č■╝ē(j©¬)╩ął÷(ch©Żng)▓ó▓╗šT╚╦ĪŻ

9į┬13╚š═ĒķgŻ¼ō■(j©┤)┼Ē▓®╔ńł¾(b©żo)Ą└Ż¼ėąŽ¹ŽóĘQŽ▓▓ĶŽ“╚ąęīżŪ¾ūŅįń2022─ĻĖ░Ė█╔Ž╩ąĄ─┐╔─▄ąįŻ¼─╝┘Yų┴╔┘5ā|├└į¬ĪŻŽ▓▓Ķį┌ą┬ę╗▌å╚┌┘Y═Ļ│╔ų«║¾Ż¼╣└ųĄęčĮø(j©®ng)│¼▀^(gu©░)600ā|į¬ĪŻäō(chu©żng)įņą┬╩Į▓Ķ’ŗ╣└ųĄą┬╝o(j©¼)õøĪŻ

┼c─╬讥─▓Ķį┌╠ßĮ╗šą╣╔Ģ°(sh©▒)Ģr(sh©¬)Ą─129ā|╣└ųĄŽÓ▒╚Ż¼╩ął÷(ch©Żng)ī”(du©¼)Ž▓▓ĶĄ─Ų┌═¹╦Ų║§Ė³Ė▀ĪŻ

╚╗Č°Ż¼─╬讥─▓Ķ╔Ž╩ą╩ū╚šŲŲ░l(f©Ī)Ż¼╬Õ┤¾╗∙╩»═Č┘Yš▀╠Øōp1.4ā|Ż¼▒╗ŠW(w©Żng)ėčæ“ĘQĪ░ųąę╗║×╠Øę╗─Ļ─╠▓ĶÕX(qi©ón)Ī▒ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ūį╔Žų▄╚²ķ_(k©Īi)╩╝Ż¼─╬讥─▓Ķų┴Į±ęčĮø(j©®ng)▀BĄ°6éĆ(g©©)Į╗ęū╚šŻ¼╣╔ār(ji©ż)Å─ų▄Č■╩š▒P(p©ón)ār(ji©ż)10.54Ė█į¬Ż¼▒P(p©ón)ųąę╗Č╚Ą°ų┴9.06Ė█į¬Ż¼äō(chu©żng)│÷52ų▄ą┬Ą═ĪŻ╝┤▒Ń║¾Ų┌ėą╦∙╗ž╔²Ż¼╩ąųĄę▓▌^╔Ž╩ąų«Ģr(sh©¬)ęčĮø(j©®ng)š¶░l(f©Ī)Į³ę╗░ļĪŻ

║ŻĄūōŲį┌Č■╝ē(j©¬)╩ął÷(ch©Żng)Ż¼═¼śė╠ÄŠ│ŲÓæKĪŻō■(j©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ2į┬16╚šŻ¼║ŻĄūōŲį°ū▀│÷Üv╩ĘĖ▀ār(ji©ż)85.779Ė█į¬/╣╔Ż¼┐é╩ąųĄę╗Č╚▀_(d©ó)4682ā|Ė█į¬Ż©╝s3842.51ā|╚╦├±Ä┼Ż®ĪŻļS║¾Ż¼╣╔ār(ji©ż)▒Ńę╗┬ĘŽ┬Ą°ĪŻĮžų┴10į┬27╚šŻ¼8éĆ(g©©)į┬ū¾ėęĢr(sh©¬)ķgŻ¼╣╔ār(ji©ż)▌^─Ļā╚(n©©i)ūŅĖ▀Ģr(sh©¬)Ą°Ę∙▀_(d©ó)72%Ż¼┐é╩ąųĄę蚶░l(f©Ī)ĮėĮ³2800ā|╚╦├±Ä┼ĪŻ

’@╚╗Ż¼Č■╝ē(j©¬)╩ął÷(ch©Żng)š²į┌ū÷ār(ji©ż)ųĄ╗žÜwŻ¼Č°éõ╩▄┘Y▒ŠūĘ┼§Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼Ųę╗ų▒┤µį┌╣└ųĄ╠ōĖ▀Ą─ŪķørŻ¼į┌ę╗╝ē(j©¬)╩ął÷(ch©Żng)─├Ė▀╣└ųĄ╚ź╔Ž╩ąŻ¼«ö(d©Īng)┼▌─ŁŲŲ╦ķŻ¼╬ŻļU(xi©Żn)ļSų«Č°üĒ(l©ói)ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė▀Č╦╩ął÷(ch©Żng)Ą─Č©╬╗Ż¼┴ŅŽ▓▓Ķ╔Ē╔ŽĄ─░³ĖżįĮüĒ(l©ói)įĮųžĪŻ

į°ėąśI(y©©)Įń╚╦╩┐įu(p©¬ng)╣└Ž▓▓ĶĄ─ķ_(k©Īi)ĄĻ│╔▒ŠŻ¼į┌öĄ(sh©┤)ō■(j©┤)─Żą═╣└╦ŃŽ┬Ż¼░³└©ķT(m©”n)ĄĻūŌĮĪóķ_(k©Īi)ĄĻ╬╗ų├Īóčbą▐įO(sh©©)ėŗ(j©¼)ĪóįO(sh©©)éõš█┼fĪó╚╦┴”│╔▒ŠĄ╚į¬╦žį┌ā╚(n©©i)Ż¼ę╗ŠĆ│Ū╩ąĄ─Ž▓▓ĶķT(m©”n)ĄĻŻ¼├┐į┬╣╠Č©│╔▒ŠąĶę¬Į³50╚f(w©żn)į¬Ż¼ą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąĄ─ķT(m©”n)ĄĻätąĶ40╚f(w©żn)į¬ū¾ėęĪŻ

ļSų°ę▀ŪķĄ─ė░ĒæŻ¼Ž¹┘M(f©©i)š▀ī”(du©¼)ār(ji©ż)Ė±ūāĄ├Ė³×ķ├¶ĖąŻ¼Ė▀Č╦─╠▓Ķ▓╗į┘╩Ū┤¾▒ŖĄ─Ą┌ę╗▀xō±ĪŻī”(du©¼)ė┌▀@ę╗▐D(zhu©Żn)ūāĦüĒ(l©ói)Ą─ė░ĒæŻ¼Ž▓▓Ķ▓ó╬┤═Ė┬Č╠½ČÓŻ¼Ą½Å─Ųõ└Žī”(du©¼)╩ų─╬讥─▓Ķäō(chu©żng)╩╝╚╦┼Ēą─▒Ē╩ŠĄ─Ī░ŲĘ┼Ųį┌╚½ć°(gu©«)ķ_(k©Īi)│÷Ą─420╝ęŠĆŽ┬ķT(m©”n)ĄĻŻ¼╩«╠ņ╣▓ėŗ(j©¼)╠Øōp▀^(gu©░)ā|į¬Ī▒ųąŻ¼┐╔ęįŅA(y©┤)ęŖ(ji©żn)Ż¼ū„×ķ═¼┘|(zh©¼)ŲĘ┼ŲŻ¼Ž▓▓ĶĄ─╚šūėę▓▓╗║├▀^(gu©░)ĪŻ

«ö(d©Īng)│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼ė»└¹ģs│╔×ķå¢(w©©n)Ņ}ĪŻŽ▓▓ĶžĮąĶīżšęą┬Ą─ė»└¹─Ż╩ĮŻ¼ĮošŠį┌Ųõ╔Ē║¾Ą─IDGĪóĖ▀Ļ▓Ą╚ę╗▒Ŗ┘Y▒Š╝░ć└(y©ón)Š■Ą─Č■╝ē(j©¬)╩ął÷(ch©Żng)Ż¼šęę╗éĆ(g©©)łį(ji©Īn)╣╠ŪęŲ»┴┴Ą─į÷ķL(zh©Żng)Ū·ŠĆĪŻ

’@╚╗Ż¼═Č┘Y╩ŪéĆ(g©©)▓╗Õe(cu©░)Ą─▀xō±ĪŻ

ō■(j©┤)“vėŹĮ±─ĻČ■╝Šł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼“vėŹ═Č┘Yī”(du©¼)“vėŹĄ─└¹ØÖ(r©┤n)žĢ½I(xi©żn)ęčĮø(j©®ng)▀_(d©ó)ĄĮ43.8%ĪŻėąą¦└¹ė├ķeų├┘YĮäō(chu©żng)įņ╗žł¾(b©żo)Ż¼▒╚Ųį┌ų„śI(y©©)┘ÉĄ└▓╗öÓā╚(n©©i)ŠĒŻ¼╦Ų║§ōĒėąĖ³Ė▀╗žł¾(b©żo)┬╩ĪŻ

═¼Ģr(sh©¬)Ż¼Ž▓▓Ķ┼cę╗▒Ŗą┬Ž¹┘M(f©©i)ŲĘ┼Ųę╗śėŻ¼ū„×ķVCŻ¼═Č┘YĄ─ŅÉ─┐Š∙┼cų„śI(y©©)ŽÓĻP(gu©Īn)ĪŻŲõųąįŁę“’@Č°ęūęŖ(ji©żn)ĪŻļSų°ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪŻ¼įĮüĒ(l©ói)įĮČÓą┬═µ╝ę╚ļŠųŻ¼å╬┤“¬Ü(d©▓)ČĘ▓╗╚ńł¾(b©żo)łF(tu©ón)╚Ī┼»ĪŻŽ▓▓Ķ▀@ŅÉą┬Ž¹┘M(f©©i)Ņ^▓┐ŲĘ┼Ųæ{ĮĶūį╔Ēį┌ąąśI(y©©)ā╚(n©©i)Ą─Įø(j©®ng)“×(y©żn)Ęe└█Ż¼─▄Ė³┐ņ╦┘Ą─░l(f©Ī)¼F(xi©żn)ā×(y©Łu)┘|(zh©¼)Ą─║Žū„╗’░ķŻ¼×ķūį╔Ēį┌┘ÉĄ└ųąį÷╝ėš╝ėą┬╩Ż¼▀M(j©¼n)ę╗▓Į═┌╔Ņūo(h©┤)│Ū║ėĪŻ

Č°ī”(du©¼)ŽÓĻP(gu©Īn)┘ÉĄ└Ą─▓╝ŠųŻ¼ätĖ³ėą└¹ė┌Ž▓▓Ķ▀M(j©¼n)ąą┘Yį┤š¹║ŽŻ¼ą╬│╔ęįūį╔Ē×ķųąą─Ą─╔·æB(t©żi)ķ]Łh(hu©ón)ĪŻ╗“įS╬┤üĒ(l©ói)Ż¼Ž▓▓Ķ▀@śėĄ─¬Ü(d©▓)ĮŪ½FŻ¼▓╗į┘ų╗╩Ūę╗éĆ(g©©)å╬╝āŅÉ─┐Ž┬Ą─Ņ^▓┐ŲĘ┼ŲŻ¼ļSų°ą┬Ž¹┘M(f©©i)ŲĘ┼Ų═Č┘YĄ─ųØuį÷ČÓŻ¼¬Ü(d©▓)ĮŪ½Féā╗“?q©▒)óęįĪ░╚║¾wĪ▒Ą─╔ĒĘ▌Ż¼š╝ŅI(l©½ng)ą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)ĪŻ

04

ą┬ĮŌʩĦüĒ(l©ói)ą┬ļyŅ}

9į┬13╚šŻ¼├█č®▒∙│Ū│╔┴óč®═§═Č┘YėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼Ę©Č©┤·▒Ē╚╦×ķäóč¾Ż¼įō╣½╦Šė╔├█č®▒∙│Ū╣╔Ę▌ėąŽ▐╣½╦Š100%┐ž╣╔ĪŻ

10į┬12╚šŻ¼├█č®▒∙│Ū╚ļ╣╔┴╦ę╗╝ęų„┤“šõųķ─╠▓ĶĄ─ÅV¢|▒Š═┴▓Ķ’ŗŲĘ┼ŲĪ¬Ī¬ģR▓ĶĪŻ┼c├█č®▒∙│Ū3-10į¬Ą─Ą═ār(ji©ż)▓▀┬į▓╗═¼Ż¼ģR▓ĶĄ─ār(ji©ż)Ė±ģ^(q©▒)ķgį┌10-15į¬ĪŻ

═¼śė▀M(j©¼n)ąąār(ji©ż)Ė±Ä¦Ī░╗źča(b©│)Ī▒═Č┘YĄ─Ż¼▀Ćėą▓Ķ’ŗ┘ÉĄ└┴Ēę╗éĆ(g©©)Ēö┴„Ż¼▓ĶŅüÉé╔½ĪŻ

7į┬31╚šŻ¼▓ĶŅüÉé╔½╚ļ╣╔║■─Ž▒Š═┴Ą─§r╣¹▓ĶŲĘ┼Ų╣¹čĮčĮĪŻ┼c▓ĶŅüÉé╔½Ą──╠▓Ķ«a(ch©Żn)ŲĘŠĆ▓╗═¼Ż¼╣¹čĮčĮęį╦«╣¹▓Ķ×ķų„Ż¼Č©ār(ji©ż)į┌20-30į¬ų«ķgĪŻŽÓī”(du©¼)▓ĶŅüÉé╔½15į¬-20į¬Ą─ār(ji©ż)Ė±ģ^(q©▒)ķg’@╚╗Ė³Ė▀ę╗ą®ĪŻ

┼cŽ▓▓Ķę╗śėŻ¼ą┬╩Į▓Ķ’ŗ┘ÉĄ└Ųõ╦¹Š▐Ņ^ŲĘ┼ŲŻ¼═¼śė═©▀^(gu©░)═Č┘YŻ¼ķ_(k©Īi)╩╝▓╝Šųų„śI(y©©)ęį═ŌĄ─ār(ji©ż)Ė±Ä¦╩ął÷(ch©Żng)ĪŻą┬ę╗▌åĄ─▓Ķ’ŗĖé(j©¼ng)ĀÄ(zh©źng)ļSų°═Č┘YČ°üĒ(l©ói)ĪŻ

æ¬(y©®ng)ī”(du©¼)ą┬Ą─Ī░ā╚(n©©i)ŠĒĪ▒Ż¼Ž▓▓Ķ▓╔╚ĪĄ─▓▀┬į╦Ų║§╩ŪĪ░┐ņĪ▒Ż¼3éĆ(g©©)į┬4╣Pī”(du©¼)═Ō═Č┘YŻ¼į┌╦┘Č╚╔ŽŻ¼┼▄┌AŲõ╦¹▓Ķ’ŗŲĘ┼ŲŻ¼Ą½ļSų«Č°üĒ(l©ói)Ą─┘YĮē║┴”▓╗╚▌║÷ęĢĪŻ

Ž▓▓Ķ▀@ŅÉą┬Ž¹┘M(f©©i)Ņ^▓┐ŲĘ┼Ų├µī”(du©¼)═¼ąąśI(y©©)į┌äō(chu©żng)═Č╚”Ą─Ī░ā╚(n©©i)ŠĒĪ▒Ż¼▓╗Ą├▓╗╝ė┐ņ─_▓Į▓╝Šų«a(ch©Żn)śI(y©©)µ£Ż¼ĘĆ(w©¦n)╣╠╔·æB(t©żi)Ż¼Ą½▀@ę▓į÷╝ė┴╦ūį╔Ē═Č┘Y┘YĮ╗ž╗\Ą─Ģr(sh©¬)ķgĪŻ╚ń║╬ŲĮ║Ōæ(zh©żn)┬į▓╝Šų┼c═Č┘Y╗žł¾(b©żo)Ż¼│╔×ķŽ▓▓Ķéā╦∙├µ┼RĄ─ą┬ļyŅ}ĪŻ«ģŠ╣─┐Ū░Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼▓óø](m©”i)ėąę╗╝ę─▄ē“│╔ķL(zh©Żng)│÷Ž±“vėŹĪó░ó└’─ŪśėĄ─┤¾¾w┴┐Ż¼ėąūŃē“Ą─Ģr(sh©¬)ķg║═┘YĮüĒ(l©ói)▓╝Šų═Č┘YŻ¼Ą╚┤²╗žł¾(b©żo)ĪŻ

Š®¢|╝»łF(tu©ón)æ(zh©żn)┬į═Č┘Y▓┐═Č┘Y┐é▒O(ji©Īn)└Ņ▀M(j©¼n)²ł?ji©Īn)°▒Ē╩ŠŻ║Ī░æ?zh©żn)═Čļyū÷Ż¼ėųę¬┐╝æ]æ(zh©żn)┬įŻ¼▀Ćę¬┐╝æ]śI(y©©)äš(w©┤)ģf(xi©”)═¼Ż¼▀Ć꬞ö(c©ói)äš(w©┤)╗žł¾(b©żo)Ż¼╝╚ę¬ę▓꬯¼▒╚▌^ļyū÷Ą─╩┬ŪķĪŻĪ▒

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ą┬Ž¹┘M(f©©i)ŲĘ┼Ųęįūį╔Ēū„×ķųąą─Ą─═Č┘YŲ½║├Ż¼ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)┼cæ(zh©żn)┬į▓╝ŠųŠo├▄ŽÓĻP(gu©Īn)ĪŻį┌ēč┤¾«a(ch©Żn)śI(y©©)Ą─═¼Ģr(sh©¬)Ż¼ę▓į÷╝ė┴╦╩ął÷(ch©Żng)ī”(du©¼)«a(ch©Żn)śI(y©©)ė░Ēæ╦∙ĦüĒ(l©ói)Ą─’L(f©źng)ļU(xi©Żn)ĪŻ

2020─Ļ░l(f©Ī)╔·ę▀Ūķ║¾Ż¼Ž▓▓Ķ▓┐ĘųķT(m©”n)ĄĻ│÷¼F(xi©żn)┐šų├Ż¼į°ę╗Č╚ĻP(gu©Īn)═Ż║■▒▒╦∙ėąĄĻ├µŻ¼Ųõ╦¹Ąžģ^(q©▒)ę▓ę“╔╠ł÷(ch©Żng)ĘŌµiŻ¼ėąĮ³50%ķT(m©”n)ĄĻ═ŻśI(y©©)ĪŻō■(j©┤)¹£┐ŽÕaßśī”(du©¼)5ā|┘Å(g©░u)╬’š▀Īó50ā|╣PŽ¹┘M(f©©i)┤¾öĄ(sh©┤)ō■(j©┤)Ęų╬÷’@╩ŠŻ¼Įžų╣5į┬10╚šŻ¼╔╠śI(y©©)╗Ņäė(d©░ng)ļmęč▀_(d©ó)ę▀ŪķŪ░84%╦«ŲĮŻ¼Ą½╩│ŲĘ▓═’ŗĪó░┘žø╔╠ł÷(ch©Żng)Ą╚ŅÉäe╗ųÅ═(f©┤)▌^┬²Ż¼┐═┴„╚įŽ┬ĮĄ30%ū¾ėęĪŻ

═Č┘Y▓╝Šų║¾Ż¼ę╗Ą®ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩▄ĄĮŽ±ę▀Ūķ▀@ŅÉ▓╗┐╔┐ž’L(f©źng)ļU(xi©Żn)Ą─ė░ĒæŻ¼Ųõ═Č┘YĄ─ĻP(gu©Īn)┬ō(li©ón)«a(ch©Żn)śI(y©©)Ż¼▓ó¤o(w©▓)─▄┴”╠ß╣®ų¦ō╬Ż¼╗“įS╔§ų┴?x©¬)■īó’L(f©źng)ļU(xi©Żn)öU(ku©░)┤¾Ż¼ī”(du©¼)ų„¾wįņ│╔Č■┤╬é¹║”ĪŻ

ųąć°(gu©«)╩│ŲĘ«a(ch©Żn)śI(y©©)Ęų╬÷ĤųņĄż┼Ņį┌Įė╩▄Ģr(sh©¬)┤·ų▄ł¾(b©żo)ėøš▀▓╔įLĢr(sh©¬)į°▒Ē╩ŠŻ║Ī░Å─▒╗═Č┘YĄĮų„äė(d©░ng)═Č┘YŻ¼▀@ę╗╔ĒĘ▌▐D(zhu©Żn)ōQĄ─¼F(xi©żn)Ž¾į┌╬┤üĒ(l©ói)īóįĮüĒ(l©ói)įĮŲš▒ķĪŻį┌▀@ę╗┤¾┌ģä▌(sh©¼)Ą─═Ųäė(d©░ng)Ž┬Ż¼ąąśI(y©©)īó╝ė╦┘ā×(y©Łu)ä┘┴ė╠ŁŻ¼ŅA(y©┤)ėŗ(j©¼)į┌2022─ĻĄĮ2023─ĻĢ■(hu©¼)¾w¼F(xi©żn)Ą├Ė³╝ė┴▄└ņ▒Mų┬ĪŻĪ▒

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)