░┘¹ÉŠĒ═┴ųžüĒ(l©ói)Ż¼▀ĆĢ■(hu©¼)╩Ū«ö(d©Īng)─ĻĄ─Ī░ą¼═§Ī▒å߯┐

Ī░ą¼═§Ī▒░┘¹Éį┘┤╬ų\Ū¾╔Ž╩ąĪŻ

Į³╚šŻ¼░┘¹ÉĄ─ą¼Ę■śI(y©©)äš(w©┤)▓┐ķT(m©”n)ęįĪ░░┘¹ÉĢr(sh©¬)╔ąĪ▒Ą─├¹┴xŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼▀@╩Ūūį2017─Ļ7į┬Ż¼░┘¹Éć°(gu©«)ļHį┌Ė█╣╔╦Įėą╗»═╦╩ąų«║¾Ą─ėųę╗ą┬äė(d©░ng)ū„ĪŻ

░┘¹ÉŻ¼į°╩Ūé„Įy(t©»ng)┴Ń╩█Ą─ś╦(bi©Īo)ŚUŻ¼│╦ų°ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)’w╦┘░l(f©Ī)š╣Īóš¹¾wć°(gu©«)▀\(y©┤n)░║ōP(y©óng)Ž“╔ŽĄ─Ģr(sh©¬)┤·┌ģä▌(sh©¼)Č°ß╚ŲŻ¼ģsėųÅ─Ė▀³c(di©Żn)╗¼┬õŻ¼▓óė┌2017─Ļ„÷╚╗═╦╩ąŻ¼ę“┤╦│╔┴╦é„Įy(t©»ng)Ų¾śI(y©©)¤o(w©▓)Ę©┐ņ╦┘▐D(zhu©Żn)╔ĒĪó¤o(w©▓)Ę©Ė·╔ŽŽ¹┘M(f©©i)╔²╝ē(j©¬)└╦│▒Ą─Ąõą═ĪŻ

Ģr(sh©¬)Ė¶Į³╬Õ─ĻŻ¼Å─Ī░░┘¹Éć°(gu©«)ļHĪ▒ūā╔ĒĪ░░┘¹ÉĢr(sh©¬)╔ąĪ▒Ż¼į┘æ(zh©żn)Ė█╣╔Ą─┤¾▒│Š░Ž┬Ż¼╬ęéā▓╗Į¹ę╔╗¾Ż║░┘¹Éį┌┘Y▒Š╩ął÷(ch©Żng)×ķ║╬╚ń┤╦Ū·š█Ż┐«ö(d©Īng)│§═╦╩ąĄ─å¢(w©©n)Ņ}ĮŌøQ┴╦å߯┐į┘┤╬╔Ž╩ąŻ¼╦³įō╚ń║╬Įo═Č┘Yš▀ĦüĒ(l©ói)ą┼ą─Ż┐

01

Å─┴ŃĄĮĒöŻ¼Ī░├└╚╦Ī▒╚ń║╬ę╗Įy(t©»ng)ĮŁ║■Ż┐

Ī░░┘¹ÉĪ▒Ą─├¹ūų╚ĪūįĘ©šZ(y©│)BelleŻ¼ęŌ×ķĪ░├└╚╦Ī▒ĪŻÅ─1992─Ļš²╩Į═Č«a(ch©Żn)Ż¼ĄĮ2012─Ļ▀_(d©ó)ĄĮĒöĘÕŻ¼š²╩ŪĪ░├└╚╦Ī▒Š`Ę┼Ż¼ę╗Įy(t©»ng)ĮŁ║■Ą─Ģr(sh©¬)Ų┌ĪŻ

░┘¹ÉĄ─═Č«a(ch©Żn)Ż¼į┤ė┌ā╚(n©©i)ĄžĄ─╔·«a(ch©Żn)│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼╔╠╚╦Óćę½į┌ŽŃĖ█įO(sh©©)┴óą¼ĄĻŻ¼Ž“ā╚(n©©i)Ąž╣żÅS░l(f©Ī)│÷ėåå╬Ż¼į┘īó╔·«a(ch©Żn)│÷üĒ(l©ói)Ą─Ųżą¼▀\(y©┤n)╗žŽŃĖ█╝░¢|─Žüå╩ął÷(ch©Żng)ĪŻ

ļSų°õN╩█Ņ~╚šęµį÷┤¾Ż¼Óćę½øQČ©ų▒ĮėĮ©┴ó╣żÅSŻ¼ØMūŃŽŃĖ█╩ął÷(ch©Żng)Ą─═¼Ģr(sh©¬)Ż¼ęÓ░l(f©Ī)š╣ā╚(n©©i)Ąž┼·░l(f©Ī)õN╩█śI(y©©)äš(w©┤)ĪŻ

1992─ĻŻ¼╔Ņ█┌░┘¹Éš²╩Į═Č«a(ch©Żn)ų«ļHŻ¼Óćę½×ķ░┘¹ÉŲĘ┼ŲĀÄ(zh©źng)╚ĪĄĮ▀h(yu©Żn)│¼═¼ŅÉŲ¾śI(y©©)Ą─30%Ą─ā╚(n©©i)õNÖÓ(qu©ón)ĪŻ

ā╚(n©©i)Ąž╩ął÷(ch©Żng)┼Ņ▓¬░l(f©Ī)š╣Ż¼╬Õ─Ļų«║¾Óćę½═Żų╣į┌Ė█õN╩█Ż¼īŻūóė┌ā╚(n©©i)Ąž╩ął÷(ch©Żng)ĪŻ

ŽŃĖ█╩Ū╚½Ū“Į╚┌ųąą─Ż¼į┌┤╦Į■ę∙ČÓ─ĻĄ─Óćę½Š▀ėą│¼įĮ«ö(d©Īng)Ģr(sh©¬)┤¾ČÓöĄ(sh©┤)ā╚(n©©i)ĄžŲ¾śI(y©©)╝ęĄ─Į╚┌Ņ^─XŻ¼įćłD═©▀^(gu©░)į┌┘Y▒Š╩ął÷(ch©Żng)▀\(y©┤n)ū„Ż¼ų\Ū¾Ų¾śI(y©©)Ą─▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ╚╗Č°Ż¼▒╦Ģr(sh©¬)Ą─░┘¹ÉęčĮø(j©®ng)═Ļ╚½į┌ā╚(n©©i)Ąž╩ął÷(ch©Żng)▀\(y©┤n)ĀI(y©¬ng)Ż¼ę¬╗žĖ█╣╔╔Ž╩ą▓ó▓╗╚▌ęūĪŻĖ∙ō■(j©┤)1999─ĻŅC▓╝Ą─ĪČ═Ō╔╠═Č┘Y╔╠śI(y©©)Ų¾śI(y©©)įć³c(di©Żn)▐kĘ©ĪĘŻ¼╔Ļšł(q©½ng)?ji©Īn)O(sh©©)┴óÅ─╩┬┴Ń╩█śI(y©©)äš(w©┤)Ą─║ŽĀI(y©¬ng)╔╠śI(y©©)Ų¾śI(y©©)Ą─═Ōć°(gu©«)║ŽĀI(y©¬ng)š▀Ż¼▒žĒÜØMūŃ╔Ļšł(q©½ng)Ū░╚²─ĻŲĮŠ∙õN╩█Ņ~│¼▀^(gu©░)20ā|├└į¬Ą╚Śl╝■ĪŻ

ö[į┌░┘¹É├µŪ░Ą─╩ūę¬╚╬äš(w©┤)Š═╩ŪöU(ku©░)┤¾õN╩█Ņ~ĪŻ1997─ĻŻ¼░┘¹Éć°(gu©«)ļH║═16╝ęéĆ(g©©)¾wĘųõN╔╠║×ėå¬Ü(d©▓)╝ęĘųõN░▓┼┼Ż¼Ųõūį╔ĒŲĘ┼ŲĄ─«a(ch©Żn)ŲĘęį┼·░l(f©Ī)Ą─ą╬╩Į╩█ė┌║¾š▀Ż¼ęį┤╦ų\Ū¾õN╩█Ņ~Ą─į÷ķL(zh©Żng)ĪŻ2002─Ļ7į┬Ż¼▀@ą®ĘųõN╔╠┬ō(li©ón)║Ž│╔┴ó┴╦╔Ņ█┌╩ą░┘¹É═Č┘YėąŽ▐╣½╦ŠĪŻ

š■▓▀į┘┤╬░l(f©Ī)╔·┴╦ūā╗»ĪŻ2004─ĻŻ¼ųąć°(gu©«)╩®ąą┴╦ĪČ═Ō╔╠═Č┘Y╔╠śI(y©©)ŅI(l©½ng)ė“╣▄└Ē▐kĘ©ĪĘŻ¼░┘¹Éć°(gu©«)ļHę“┤╦½@Ą├┴Ń╩█śI(y©©)äš(w©┤)įS┐╔Ż¼▀@ę▓ęŌ╬Čų°░┘¹Éć°(gu©«)ļH▓╗ąĶę¬į┘┼c░┘¹É═Č┘Y║Žū„ĪŻĄĮ2005─Ļ8į┬Ż¼░┘¹Éć°(gu©«)ļHĒśä▌(sh©¼)ųąų╣┴╦┼c░┘¹É═Č┘YĄ─¬Ü(d©▓)╝ęĘųõN░▓┼┼Ż¼▓óė┌2005─Ļ9į┬ę²╚ļ┴╦─”Ė∙╩┐Ąż└¹ĪóČ”Ģ¤Ą─═Č┘YŻ¼ķ_(k©Īi)╩╝įO(sh©©)┴óūįėą┴Ń╩█ŠW(w©Żng)Įj(lu©░)ĪŻ

¤o(w©▓)šō╩ŪĮ©┴óĘųõN¾wŽĄŻ¼▀Ć╩Ūę²╚ļPEŻ¼░┘¹ÉĄ─├┐ę╗▓ĮČ╝╠ż£╩(zh©│n)┴╦╣Ø(ji©”)ūÓĪŻ

Å─1992─Ļ│§äō(chu©żng)ĄĮ2005─ĻųžĮMŻ¼░┘¹Éć°(gu©«)ļHį┌14─ĻķgŻ¼īó┴Ń╩█ĄĻ┐éöĄ(sh©┤)į÷ų┴2400ėÓ╝ęŻ¼─ĻŠ∙į÷ķL(zh©Żng)170╝ęĪŻ

ėą╚╦į°▀@śė├Ķ╩÷«ö(d©Īng)Ģr(sh©¬)Ą─ųąć°(gu©«)╩ął÷(ch©Żng)Ż║Ī░«ö(d©Īng)─Ń╠ż╔Žųąć°(gu©«)Ą─═┴ĄžŻ¼─Ļį÷ķL(zh©Żng)┬╩×ķ10%ĪŻ╚ń╣¹╬╗ė┌ĮųĮŪŻ¼─Ļį÷ķL(zh©Żng)┬╩×ķ20%ĪŻ╚ń╣¹üĒ(l©ói)ĄĮ╔Ž║ŻĪó▒▒Š®║═╔Ņ█┌Ą╚│Ū╩ąŻ¼─Ļį÷ķL(zh©Żng)┬╩×ķ40%ĪŻūŅ║¾Ż¼╚ń╣¹─ŃūŃē“Ą─║├Ż¼─Ļį÷ķL(zh©Żng)┬╩┐╔─▄╩Ū80-100%ĪŻĪ▒

░┘¹Éć°(gu©«)ļHŠ═│į£╩(zh©│n)┴╦▀@ę╗▓©╝t└¹ĪŻ2006─ĻŻ¼░┘¹Éć°(gu©«)ļHĄ─╩š╚ļ×ķ62.39ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL(zh©Żng)260.2%Ż¼═¼Ų┌└¹ØÖ(r©┤n)×ķ9.77ā|į¬╚╦├±Ä┼ĪŻĖ∙ō■(j©┤)ųąć°(gu©«)ąąśI(y©©)Ų¾śI(y©©)ą┼Žó░l(f©Ī)▓╝ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼░┘¹ÉŲĘ┼ŲĄ─ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)š╝ėą┬╩į┌2006─Ļ▀_(d©ó)ĄĮ8.2%Ż¼Šėė┌┼«ą¼╩ū╬╗ĪŻ

2007─Ļ5į┬23╚šŻ¼░┘¹Éį┌Ė█╣╔╔Ž╩ąŻ¼ęį«ö(d©Īng)╠ņ╩š▒P(p©ón)ār(ji©ż)ėŗ(j©¼)╦ŃŻ¼╩ąųĄ▀_(d©ó)670ā|Ė█į¬ĪŻ╦──Ļ║¾Ą─2011─Ļ8į┬Ż¼░┘¹É╩ąųĄ┼╩╔Ž1500ā|Ė█į¬Ą─ÄpĘÕŻ¼ę╗Č╚×ķĖ█Į╗╦∙╩ąųĄūŅ┤¾Ą─ā╚(n©©i)Ąž┴Ń╩█ŅÉ╣½╦ŠĪŻ

2011─Ļ╩Ū░┘¹ÉūŅĘ▒╚AČ”╩óų«Ģr(sh©¬)Ż¼ę╗┐Ņė╔ŽŃĖ█╦ć╚╦×ķ░┘¹ÉŲņŽ┬┼«ą¼ŲĘ┼Ų╦╝╝ėłD┬ō(li©ón)├¹įO(sh©©)ėŗ(j©¼)Ą─░ū╔½╦╔ĖŌø÷ą¼Ż¼į°į┌2011─ĻŽ─╠ņ│╔×ķ─ŪéĆ(g©©)─Ļ┤·Ą─Ī░ŠW(w©Żng)╝t▒¼┐ŅĪ▒ĪŻį┌2011─ĻŻ¼▀@ļpą¼Ą─╩█ār(ji©ż)Š═│¼▀^(gu©░)┴╦Ū¦į¬ĪŻ

02

’L(f©źng)įŲ═╗ūāŻ¼„÷╚╗═╦╩ą

ØLØLķL(zh©Żng)ĮŁ¢|╩┼╦«Ż¼╩ŪĘŪ│╔öĪ▐D(zhu©Żn)Ņ^┐šĪŻĢr(sh©¬)┤·Ą─▄ć▌åØLØLŽ“Ū░Ż¼šl(shu©¬)ėų─▄┐ĖūĪÜv╩Ęūā▀wŻ¼┤®įĮ╩ął÷(ch©Żng)ų▄Ų┌─žŻ┐

ī”(du©¼)ė┌░┘¹Éć°(gu©«)ļHüĒ(l©ói)šf(shu©Ł)Ż¼╩ął÷(ch©Żng)Ą─ūā╗»Įo┴╦╦³örč³ę╗ō¶ĪŻ

╩ūŽ╚Ż¼╩Ū░┘žøśI(y©©)æB(t©żi)╔²╝ē(j©¬)ĪŻ

2012─ĻĄĮ2013─ĻŻ¼░┘žøśI(y©©)Ą─║«Č¼üĒ(l©ói)┼RŻ¼õN╩█į÷ķL(zh©Żng)Ę”┴”ĪŻĖ∙ō■(j©┤)ųąć°(gu©«)░┘žøģf(xi©”)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)Ż¼2012─ĻŻ¼ā╚(n©©i)Ąž81╝ę┤¾ųąą═░┘žø┴Ń╩█Ų¾śI(y©©)õN╩█┐éŅ~2282.7ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL(zh©Żng)āH8.92%Ż¼└¹ØÖ(r©┤n)═¼▒╚Ž┬ĮĄ6.14%Ż¼Č°┤╦Ū░Ą─┴∙─ĻķgŻ¼░┘žøśI(y©©)õN╩█╩š╚ļŲĮŠ∙─Ļį÷ķL(zh©Żng)┬╩╩Ū16.5%ĪŻ

░┘¹ÉĄ─┐ņ╦┘ß╚Ų║═╚½ć°(gu©«)░┘žø╔╠ł÷(ch©Żng)Ą─▒ķĄžķ_(k©Īi)╗©ėąśO┤¾Ą─ĻP(gu©Īn)┬ō(li©ón)ĪŻį┌╔╠ł÷(ch©Żng)ę╗śŪĄ─┘uą¼īŻģ^(q©▒)Ż¼░┘¹ÉŲņŽ┬╩«?d©Īng)?sh©┤)éĆ(g©©)ŲĘ┼ŲĄ─ĄĻõüŻ¼─▄š╝ĄĮš¹éĆ(g©©)┘uą¼ģ^(q©▒)Ą─ę╗░ļęį╔ŽĪŻąĪĄĻ├µĪóČÓŲĘ┼ŲŻ¼Ž¹┘M(f©©i)š▀╣õĄ─╩Ū▓╗═¼┼ŲūėĄ─ą¼ūėŻ¼Ą½Č╝ø](m©”i)ėąĪ░╠ė▀^(gu©░)Ī▒░┘¹ÉĄ─Ī░╬ÕųĖ╔ĮĪ▒Ż¼▀@ą®ŲĘ┼Ų╚½ī┘ė┌░┘¹ÉŲņŽ┬ĪŻ

┼cų«ŽÓī”(du©¼)æ¬(y©®ng)Ą─╩Ūą┬śI(y©©)æB(t©żi)┘Å(g©░u)╬’ųąą─Ą─┐ņ╦┘┼dŲĪŻ╔╠śI(y©©)Ąž«a(ch©Żn)ū╔įāÖC(j©®)śŗ(g©░u)ŅŻęŌĄ┬Ą─ł¾(b©żo)Ėµ’@╩ŠŻ¼2010─Ļ-2015─ĻŻ¼ųąć°(gu©«)ā╚(n©©i)Ąž┘Å(g©░u)╬’ųąą─ęį├┐─Ļ15%-20%Ą─╦┘Č╚į÷ķL(zh©Żng)Ż¼▀h(yu©Żn)▀h(yu©Żn)│¼▀^(gu©░)╔ńĢ■(hu©¼)┴Ń╩█ŲĘ┐éŅ~ĪŻą┬śI(y©©)æB(t©żi)┘Å(g©░u)╬’ųąą─ät╩Ū┤¾ŲĘ┼ŲĪó┤¾ĄĻ├µŻ¼ę╗éĆ(g©©)ŲĘ┼Ųäė(d©░ng)▌mÄū░┘╔ŽŪ¦ŲĮĘĮŻ¼Ųņ┼ץĻĪóĖ┼─ŅĄĻŻ¼┤╦Ų▒╦Ę³ĪŻ

Ųõ┤╬Ż¼╩ŪļŖ╔╠Ą─┐ņ╦┘░l(f©Ī)š╣ĪŻ

2012─ĻŻ¼╠įīÜ╔╠│Ūš²╩ĮĖ³├¹×ķĪ░╠ņžłĪ▒Ż¼ą¹ĖµļŖ╔╠Ģr(sh©¬)┤·Ą─╚½├µķ_(k©Īi)åóŻ¼ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)ęį├┐─Ļ│¼▀^(gu©░)30%Ą─į÷╦┘ß╚ŲĪŻ

╚¶ę¬šf(shu©Ł)░┘¹Éø](m©”i)ėąĘeśOōĒ▒¦ļŖ╔╠Ż¼─Ū╩Ū▓╗£╩(zh©│n)┤_Ą─ĪŻ2009─ĻŻ¼░┘¹Éäō(chu©żng)Į©┴╦ūį╝║Ą─ļŖ╔╠ŲĮ┼_(t©ói)Ī░╠įąŃŠW(w©Żng)Ī▒ĪŻ2011─Ļėų│╔┴ó┴╦ą¼ŅÉB2CŲĮ┼_(t©ói)Ī░ā×(y©Łu)┘Å(g©░u)ŠW(w©Żng)Ī▒Ż¼▓óīó╠įąŃŠW(w©Żng)Ą─┘Yį┤╚½├µęŲų▓ų┴ā×(y©Łu)┘Å(g©░u)ŠW(w©Żng)ųąĪŻ

╚╗Č°Ż¼░┘¹Éļm╚╗Ī░ė|ŠW(w©Żng)Ī▒įńŻ¼Ą½▓óø](m©”i)ėą│╔ÜŌ║“ĪŻ

šŠį┌«ö(d©Īng)Ģr(sh©¬)Ą─Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)Ż¼░┘¹Éø](m©”i)ėąīó╠ņžłū„×ķą┬Ą─Ū■Ą└░l(f©Ī)┴”³c(di©Żn)ĪŻ▀@ŲõīŹ(sh©¬)╩Ū┴Ń╩█ąąśI(y©©)Ą─╣╠Č©╦╝ŠSŻ¼╚╬šl(shu©¬)Č╝ų¬Ą└Ż¼┴Ń╩█ąąśI(y©©)Ż¼Ū■Ą└×ķ═§Ż¼Ū■Ą└ę╗ȩ꬚Ų╬šį┌ūį╝║╩ų└’ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼«ö(d©Īng)Ģr(sh©¬)Ą─┴Ēę╗┤¾┼«ą¼ŲĘ┼Ų▀_(d©ó)▄Į─▌ę▓╩ŪūįĮ©ļŖ╔╠Ū■Ą└Ż¼2010─Ļ▀_(d©ó)▄Į─▌┼c░┘Č╚ę╗═¼═Č┘YļŖ╔╠ŲĮ┼_(t©ói)Ī░ę½³c(di©Żn)100Ī▒Ż¼2011─ĻĄūŻ¼▀_(d©ó)▄Į─▌ļŖ╔╠▓┐ķT(m©”n)į┌Ė▀īėĄ─╩┌ęŌŽ┬Ż¼ĻP(gu©Īn)ķ]┴╦Š®¢|ĪóśĘ(l©©)╠į║═║├śĘ(l©©)┘IĄ╚ā×(y©Łu)ä▌(sh©¼)ĘųõNŪ■Ą└Ż¼ ╚½┴”ų¦│ųę½³c(di©Żn)100ĪŻ

ĮY(ji©”)╣¹Š═╩ŪŻ¼ļSų°ļŖ╔╠ŲĮ┼_(t©ói)Ą─±R╠½ą¦æ¬(y©®ng)╝ėÅŖ(qi©óng)Ż¼ęį╠įīÜ×ķ╩ūĄ─ļŖ╔╠ŲĮ┼_(t©ói)čĖ╦┘ÖMÆ▀Ųõ╦¹ąĪęÄ(gu©®)─ŻļŖ╔╠ŲĮ┼_(t©ói)Ż¼Ž±░┘¹É▀@ĘNø](m©”i)ėąĘeśOōĒ▒¦Ą─ŲĘ┼ŲŻ¼Č╝Õe(cu©░)▀^(gu©░)┴╦ļŖ╔╠╝t└¹Ų┌Ż¼Ž▌╚ļ┴╦ŠĆŽ┬Ū■Ą└Ę”┴”ĪóŠĆ╔ŽŪ■Ą└╚▒╩¦Ą─ŠĮŠ│ĪŻ

Ą┌╚²Ż¼╩ŪŽ¹┘M(f©©i)š▀Ų½║├░l(f©Ī)╔·ūā╗»ĪŻ

ąĪµé(zh©©n)ŪÓ─Ļ┤®╔ŽŲżą¼╩ŪĢr(sh©¬)╔ąĄ─┤·▒ĒŻ¼┤®╔ŽŲżą¼║¾└^Č°ūĘŪ¾╩µ▀mŻ¼ät╩ŪŪÓ─Ļéāė^─Ņūā╗»║¾Ż¼┼cūį╬ę▀_(d©ó)│╔Ą─║═ĮŌĪŻ

į┌ą¼Ę■Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼▀\(y©┤n)äė(d©░ng)ą▌ķe╗»│╔×ķ┴╦├„’@Ą─┌ģä▌(sh©¼)ĪŻ

į┌ĪČĄ┌ę╗žö(c©ói)Įø(j©®ng)ĪĘĄ─▓╔įLųąį°Įø(j©®ng)╠ߥĮŻ¼2016─Ļų«Ū░Ż¼░┘¹É├┐─Ļėą60%Ą─ą¼┐ŅČ╝╩Ū╗∙ė┌╔Žę╗─ĻĢ│õN┐ŅĄ─Ī░ąĪą▐ąĪĖ─Ī▒ĪŻ▀@ęŌ╬Čų°Ż¼ę╗ĘĮ├µ░┘¹Éī”(du©¼)Ī░┴„ąąĪ▒┌ģä▌(sh©¼)▓ó▓╗├¶ĖąŻ¼┴Ēę╗ĘĮ├µę▓╬┤ĘeśOĖ·ļS▀\(y©┤n)äė(d©░ng)ą▌ķe▀@╣╔│▒┴„ūā╗»ĪŻ

Ą½╚¶šf(shu©Ł)░┘¹Éø](m©”i)ėą▀\(y©┤n)äė(d©░ng)ą▌ķe╗∙ę“Ż¼ę▓═¼śė╩Ū▓╗£╩(zh©│n)┤_Ą─ĪŻ

įńį┌2006─ĻŻ¼░┘¹É╩š┘Å(g©░u)┴╦║Ż═Ō▀\(y©┤n)äė(d©░ng)ŲĘ┼Ųć°(gu©«)ā╚(n©©i)ĘųõN╔╠╠Ž▓®Ż¼ĘųõN┤·└Ēųąć°(gu©«)┤¾Ļæ╩ął÷(ch©Żng)Ą──═┐╦Īó░óĄŽõN╩█ĪŻį┌2007─Ļ9į┬Ż¼░┘¹ÉŠ═½@Ą├┴╦FILAį┌ųąć°(gu©«)ā╚(n©©i)ĄžĪóųąć°(gu©«)ŽŃĖ█Ąžģ^(q©▒)Īóųąć°(gu©«)░─ķT(m©”n)Ąžģ^(q©▒)Ą─╔╠ś╦(bi©Īo)╩╣ė├ÖÓ(qu©ón)ĪŻ

╠Ž▓®Ą─Įø(j©®ng)ĀI(y©¬ng)║▄│╔╣”Ż¼╦³╩Ūć°(gu©«)ā╚(n©©i)╣½šJ(r©©n)Ą─ūŅ┤¾Ą─▀\(y©┤n)äė(d©░ng)ė├ŲĘ┴Ń╩█╔╠Ż¼į┌2012ų┴2014─Ļ╚½Ū“▀\(y©┤n)äė(d©░ng)Ę■’ŚŲĘ┼ŲČ╝įŌė÷ć└(y©ón)ųžÄņ(k©┤)┤µ╬ŻÖC(j©®)Ģr(sh©¬)Ż¼╠Ž▓½ī”(du©¼)─═┐╦║═░óĄŽ▀_(d©ó)╦╣Ą─ĘųõN╩š╚ļ├┐─Ļ╚į─▄▒Ż│ųļp╬╗öĄ(sh©┤)Ą─į÷╦┘ĪŻ

FILAĄ─Įø(j©®ng)ĀI(y©¬ng)ät▓╗▒M╚ń╚╦ęŌŻ¼āH▀^(gu©░)┴╦ā╔─ĻŻ¼░┘¹ÉŠ═īóFILAĄ─╔╠ś╦(bi©Īo)▀\(y©┤n)ĀI(y©¬ng)ÖÓ(qu©ón)▐D(zhu©Żn)Įo┴╦░▓╠żĪŻ

Š┐ŲõĖ∙▒Š▀Ćį┌ė┌Ż¼─═┐╦Īó░óĄŽęčĮø(j©®ng)Š▀ėąśOÅŖ(qi©óng)Ą─ŲĘ┼Ųų¬├¹Č╚Ż¼ĘųõN╔╠Ą─ū„ė├į┌Ī░┤®ßśę²ŠĆĪ▒Ż¼▀BĮėŽ¹┘M(f©©i)š▀Ą─ąĶŪ¾ĪŻČ°FILA«ö(d©Īng)Ģr(sh©¬)į┌ųąć°(gu©«)Ą─ų¬├¹Č╚▓ó▓╗Ė▀Ż¼ąĶŪ¾░┘¹É▒M╚½┴”┼ÓB(y©Żng)Ż¼ĘĮ┐╔ėą╦∙│╔Š═ĪŻ

╚²┤¾ūā╗»Ż¼ūī░┘¹ÉśI(y©©)┐ā(j©®)ūį2013─Ļų«║¾Ż¼▀M(j©¼n)╚ļŽ┬╗¼═©Ą└ĪŻ2013─Ļ2į┬Ż¼░┘¹É╣½ĖµŲõ╔Žę╗žö(c©ói)─Ļā¶└¹ØÖ(r©┤n)āH▌p╬óį÷ķL(zh©Żng)ĪŻÅ─2013-2014žö(c©ói)─Ļ╦─╝ŠČ╚ķ_(k©Īi)╩╝Ż¼░┘¹ÉĄ─═¼ĄĻõN╩█Ņ~▀B└m(x©┤)13éĆ(g©©)╝ŠČ╚žō(f©┤)į÷ķL(zh©Żng)Ż╗2015-2016žö(c©ói)─ĻŻ¼░┘¹Éā¶└¹ØÖ(r©┤n)═¼▒╚£p╔┘38.4%Ż¼ė»└¹ę▓ķ_(k©Īi)╩╝┴╦žō(f©┤)į÷ķL(zh©Żng)ĪŻ

░┘¹É═╦╩ąŪ░ūŅ║¾ę╗Ę▌─Ļł¾(b©żo)’@╩ŠŻ¼ŲõĀI(y©¬ng)╩šāHį÷ķL(zh©Żng)┴╦2.2%Ż¼Ą½ā¶└¹ØÖ(r©┤n)═¼▒╚Ž┬ĮĄ18.09%ĪŻ2016─Ļą¼ŅÉśI(y©©)äš(w©┤)į┌╣½╦Š┐éĀI(y©¬ng)╩šĄ─š╝▒╚ęčĮĄų┴45.5%ĪŻ═¼Ų┌Ż¼░┘¹É▀\(y©┤n)äė(d©░ng)ĪóĘ■’ŚśI(y©©)äš(w©┤)õN╩█ęÄ(gu©®)─Żät═¼▒╚į÷ķL(zh©Żng)15.4%Ż¼š╝┐é╩š╚ļĄ─▒╚└²ė╔╔Ž─ĻĄ─48.3%╔Ž╔²ų┴54.5%ĪŻ

░┘¹É╣½╦Š╣▄└ĒīėĄ─Ę┤╩Ī▓╗┐╔ų^▓╗╔Ņ┐╠Ż¼Ųõį┌─Ļł¾(b©żo)ųąūį╬ęŲ╩╬÷ĘQŻ║Ī░ļSų°Ž¹┘M(f©©i)š▀│╔╩ņČ╚┐ņ╦┘╠ß╔²Īó┴Ń╩█Ū■Ą└Ė±Šų▓╗öÓūā╗»Ż¼▒Š╝»łF(tu©ón)▀^(gu©░)╚źąąų«ėąą¦Ą─Įø(j©®ng)ĀI(y©¬ng)─Ż╩Į╩▄ĄĮųž┤¾╠¶æ(zh©żn)Ż¼║▄ČÓé„Įy(t©»ng)Ą─│╔╣”ę¬╦žųØuūā│╔┴ėä▌(sh©¼)ĪŻ│²┴╦Ū■Ą└æ(zh©żn)┬įš{(di©żo)š¹▓╗ē“ĄĮ╬╗Ż¼ą┬ą═ĀI(y©¬ng)õNĘĮ╩Įėą╦∙╚▒╩¦ų«═ŌŻ¼į┌║╦ą─ą¼ŅÉśI(y©©)äš(w©┤)ųąŻ¼ę▓│÷¼F(xi©żn)┴╦ŲĘ┼Ųą╬Ž¾└Ž╗»Īó«a(ch©Żn)ŲĘĖ³ą┬ų▄Ų┌▀^(gu©░)ķL(zh©Żng)ĪóįO(sh©©)ėŗ(j©¼)Ėą▓╗ūŃĪóąįār(ji©ż)▒╚▌^Ą═Ą╚ųTČÓå¢(w©©n)Ņ}ĪŻĪ▒

2017─Ļ7į┬Ż¼Ī░ą¼═§Ī▒░┘¹Éć°(gu©«)ļHęį531ā|Ė█į¬Ą─ār(ji©ż)Ė±═Ļ│╔╦Įėą╗»Ż¼„÷╚╗═╦╩ąĪŻ

03

ųžĘĄ╚▌ęūŻ¼╗ųÅ═(f©┤)śs╣ŌĄ└ūĶŪęķL(zh©Żng)Ż┐

░┘¹ÉųžĘĄĖ█╣╔Ż¼Ą½─▄ʱ╗ųÅ═(f©┤)ęį═∙Ą─śs╣Ō─žŻ┐▀^(gu©░)╚źĄ─Į³╬Õ─ĻĢr(sh©¬)ķgŻ¼░┘¹Éėųū÷┴╦╩▓├┤Åøča(b©│)▀^(gu©░)╚ź╦∙ĘĖŽ┬Ą─Ī░Õe(cu©░)š`Ī▒Ż┐

Å─šą╣╔Ģ°(sh©▒)üĒ(l©ói)┐┤Ż¼Å─2017─Ļ-2021─ĻŻ¼░┘¹É┤_īŹ(sh©¬)ū÷│÷┴╦ę╗ŽĄ┴ąīŹ(sh©¬)┘|(zh©¼)ąįĄ─äė(d©░ng)ū„ĪŻ

╩ūŽ╚Ż¼į┌ŲĘ┼ŲŠžĻć╔ŽŻ¼░┘¹Éę╗╩ųōĒ▒¦─Ļ▌p╚╦Ż¼ę╗╩ųųžęĢĖ▀Č╦ŠĆĪŻ2017─ĻŻ¼░┘¹É╩š┘Å(g©░u)InitialŻ¼2018─Ļ╩š┘Å(g©░u)73Hours║═ToomanyshoesŻ¼2021─├Ž┬┴╦│▒┼ŲChampionį┌ųąć°(gu©«)ā╚(n©©i)Ąž╩ął÷(ch©Żng)Ą─ą¼┬─┤·└Ē║═Ę■’ŚĘųõN║Žū„ĪŻ

73Hours┐╔ęįęĢ×ķ░┘¹Éī”(du©¼)Ė▀Č╦ŠĆĄ─ča(b©│)│õŻ¼Toomanyshoes║═InitialĪóChampionätČ╝ī┘ė┌│▒┼ŲŻ¼ĘųäeĖ▓╔w┤¾▒Ŗ│▒ą¼ĪóųąČ╦│▒┴„Ę■’Ś║═Ė▀Č╦│▒┴„Ę■’Ś╚²éĆ(g©©)╝Ü(x©¼)ĘųŅÉäeĪŻšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼ßśī”(du©¼)│▒┴„Ģr(sh©¬)čbąąśI(y©©)Ą─Ī░ą┬śI(y©©)äš(w©┤)╩┬śI(y©©)▓┐Ī▒Ą─ĀI(y©¬ng)╩šš╝▒╚▓╗ąĪŻ¼Ūęų─Ļ╔Ž╔²Ż¼2019žö(c©ói)─Ļ▀@▓┐ĘųśI(y©©)äš(w©┤)Ą─╩š╚ļęčĮø(j©®ng)š╝ĄĮ░┘¹É┐éĀI(y©¬ng)╩šĄ─12.2%Ż¼2020žö(c©ói)─Ļ▀M(j©¼n)ę╗▓Įį÷ų┴13.7%ĪŻ

Ųõ┤╬Ż¼į┌Ū■Ą└╔ŽŻ¼░┘¹Éę╗╩ų╩š┐sŠĆŽ┬ķT(m©”n)ĄĻŻ¼ę╗╩ų╝ė┤¾ļŖ╔╠═Č╚ļĪŻ

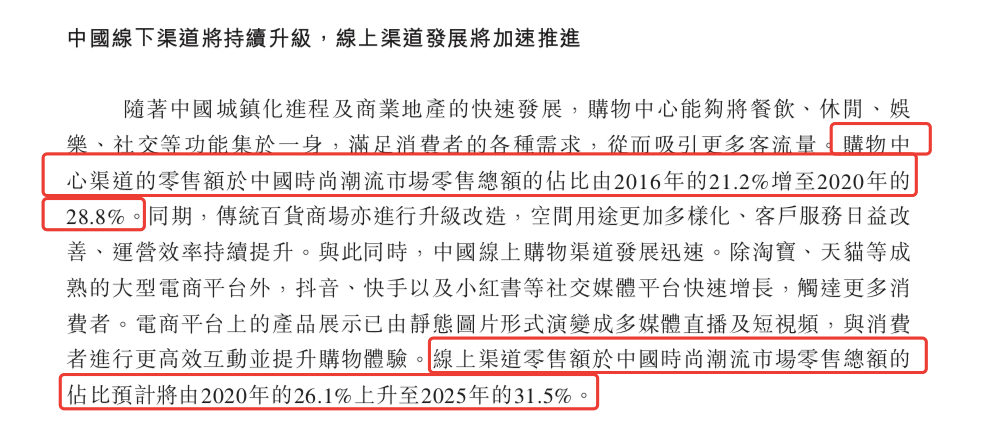

░┘¹Éšą╣╔Ģ°(sh©▒)╦∙į«ę²Ą─Ėź╚¶╦╣╠ž╔│└¹╬─ł¾(b©żo)Ėµ’@╩ŠŻ¼2016─Ļ┼c2020─ĻŽÓ▒╚Ż¼ųąć°(gu©«)Ģr(sh©¬)╔ą│▒┴„╩ął÷(ch©Żng)ųąŻ¼░┘žøŪ■Ą└Ą─╩š╚ļš╝▒╚Å─28%ĮĄų┴19%ĪŻ┘Å(g©░u)╬’ųąą─║═ŠĆ╔ŽŪ■Ą└Ą─╩š╚ļęÄ(gu©®)─Żätį┌▓╗öÓöU(ku©░)┤¾ĪŻ┘Å(g©░u)╬’ųąą─Ū■Ą└«a(ch©Żn)╔·Ą─┴Ń╩█Ņ~š╝▒╚Å─2016─ĻĄ─21.2%╔Ž╔²ĄĮ2020─ĻĄ─28.8%ĪŻ

░┘¹Éį┌Ū■Ą└╔ŽęÓĒśæ¬(y©®ng)┴╦┤¾ä▌(sh©¼)Ż¼╩š┐sŠĆŽ┬ķT(m©”n)ĄĻŻ¼╝ė┤¾ļŖ╔╠═Č╚ļĪŻ

═╦╩ąŪ░Ą─2017─Ļ2į┬ĄūŻ¼░┘¹ÉĄ─ą¼┬─ķT(m©”n)ĄĻ┐éöĄ(sh©┤)╩Ū13062╝ęŻ¼ĄĮ2021─Ļ11į┬ĄūŻ¼ŲõķT(m©”n)ĄĻ┐éöĄ(sh©┤)×ķ8193╝ęŻ¼Ž┬ĮĄĘ∙Č╚Ė▀▀_(d©ó)37%ĪŻ

į┌ļŖ╔╠ĘĮ├µŻ¼░┘¹ÉĘeśO║Žū„╠ņžłŠ®¢|Ą╚¼F(xi©żn)ėąļŖ╔╠ŲĮ┼_(t©ói)ęį╝░ČČ궹Ī╝tĢ°(sh©▒)Ą╚ą┬┼d╔ńĮ╗ŲĮ┼_(t©ói)Ż¼╝ė┤¾ŠW(w©Żng)Įj(lu©░)ÅVĖµ║═ĀI(y©¬ng)õN╗Ņäė(d©░ng)Ą─═Č╚ļĪŻšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2019žö(c©ói)─Ļ░┘¹Éį┌═ŲÅV║═ÅVĖµ┘M(f©©i)ė├╔Ž═Č╚ļ┴╦7ā|į¬Ż¼2021─Ļ3ų┴11į┬Ż¼×ķ╚½┴”ūĘ┌s═¼śI(y©©)Ą─ļŖ╔╠─▄┴”Ż¼░┘¹ÉĄ─═ŲÅV║═ÅVĖµ┘M(f©©i)ė├į÷╝ėĄĮ8.9ā|į¬ĪŻ

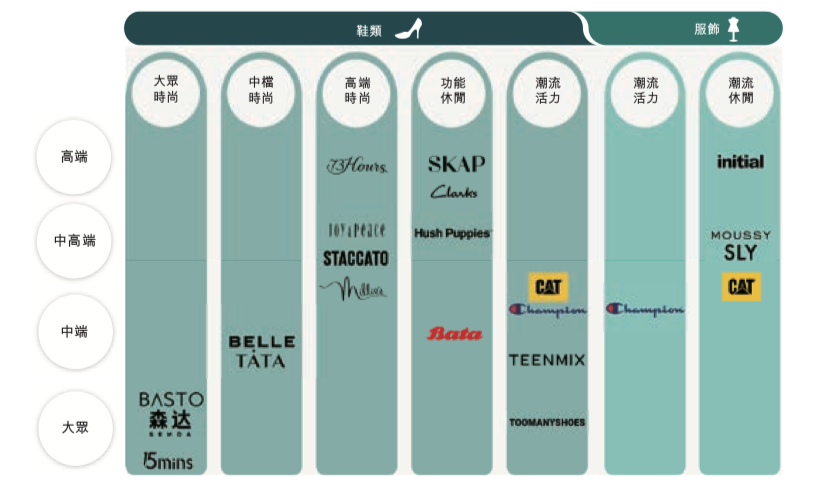

Ī░įęÕX(qi©ón)Ī▒ōQüĒ(l©ói)Ą─╩š╚ļš╝▒╚▀B─Ļ┼╩╔²Ż¼2019žö(c©ói)─ĻĪó2020žö(c©ói)─Ļęį╝░2021žö(c©ói)─ĻŪ░Š┼éĆ(g©©)į┬į┬Ż¼ŠĆ╔ŽĀI(y©¬ng)╩šš╝▒╚Ęųäe╩Ū16.4%Ż¼21.53%Ż¼25.6%ĪŻBELLEĪóSTACCATOĪóTATA╝░BASTOį┌2021─Ļ╠ņžłļp11Ų┌ķgš╝ō■(j©┤)┴╦╬Õ┤¾ūŅĢ│õNĢr(sh©¬)╔ą┼«ą¼ŲĘ┼ŲųąĄ─╦─Ž»ĪŻ

į┘š▀į┌╣▄└Ē╔ŽŻ¼Ž“Ī░┐ņĢr(sh©¬)╔ąĪ▒ŲĘ┼Ų┐┐önĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼ęįBELLEŲĘ┼Ų×ķ└²Ż¼Ųõį┌├┐╝Šą┬ŲĘ═Ų│÷Ģr(sh©¬)Ż¼āH╠ßŪ░╔·«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)õN┴┐╝s40%Ą─«a(ch©Żn)ŲĘŻ¼║¾Ų┌ča(b©│)å╬š╝õN╩█┐éŅ~╝s30%Ż¼Ą³┤·ą┬ŲĘätš╝ĄĮõN╩█┐éŅ~╝s30%ĪŻ▀@╠ū╔Žą┬┤“Ę©┤_īŹ(sh©¬)┐╔ęį║▄║├ĄžĮĄĄ═░┘¹ÉĄ─Äņ(k©┤)┤µ’L(f©źng)ļU(xi©Żn)ĪŻ«ö(d©Īng)╝Š30%Ą─Ī░║¾Ų┌ča(b©│)å╬Ī▒Ż¼Å─Ž“╣żÅSŽ┬å╬║¾Ż¼ūŅ┐ņ15╠ņŠ═─▄╦═ų┴ķT(m©”n)ĄĻŻ╗«ö(d©Īng)╝ŠĪ░Ą³┤·ą┬ŲĘĪ▒Å─įO(sh©©)ėŗ(j©¼)ų┴ūŅĮK«a(ch©Żn)ŲĘ╦═ĄĮķT(m©”n)ĄĻĄ─ų▄Ų┌ę▓─▄┐ņų┴25╠ņĪŻ

▀@ĘN┤“Ę©į┌┐ņĢr(sh©¬)╔ąŲĘ┼ŲųąęčĮø(j©®ng)ĘŪ│Ż│╔╩ņ┴╦ĪŻ

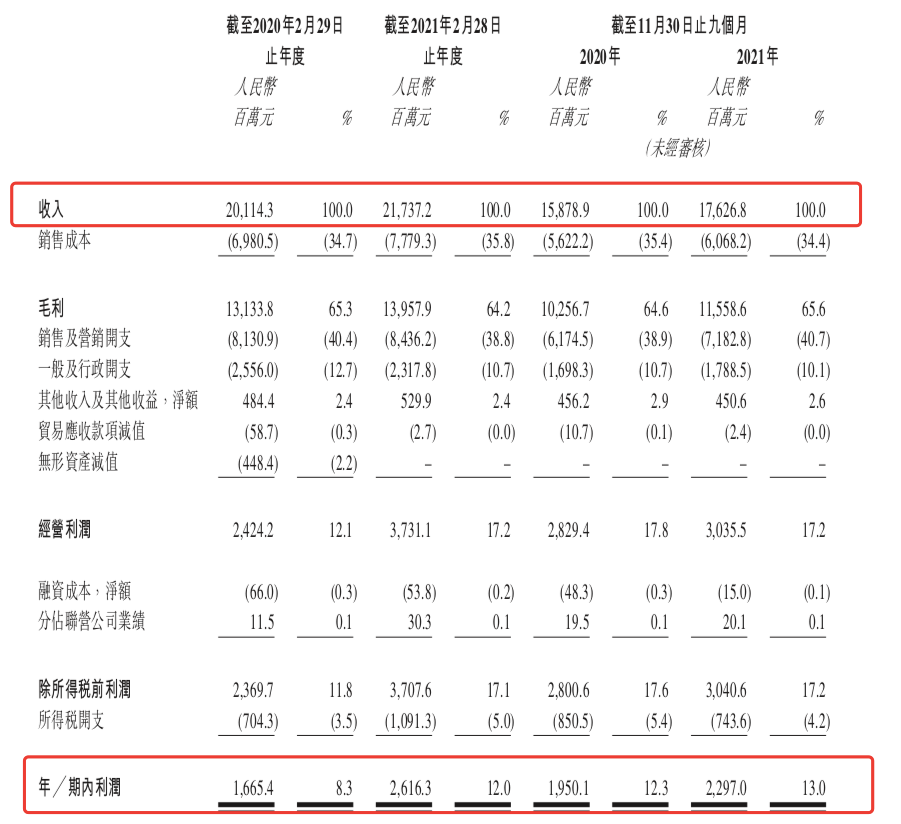

Å─ĮY(ji©”)╣¹üĒ(l©ói)┐┤Ż¼░┘¹É2019žö(c©ói)─ĻĪó2020žö(c©ói)─Ļ║═2021žö(c©ói)─ĻŪ░Š┼éĆ(g©©)į┬Ą─ĀI(y©¬ng)śI(y©©)╩š╚ļĘųäe×ķ201.14ā|į¬Īó217.37ā|į¬║═176.27ā|į¬ĪŻā¶└¹ØÖ(r©┤n)Ęųäe×ķ16.65ā|į¬Īó26.16ā|į¬║═22.97ā|į¬ĪŻ─┐Ū░░┘¹Éį┌┼«ą¼ŲĘ┼ŲŅI(l©½ng)ė“Ą─╩ął÷(ch©Żng)š╝ėą┬╩×ķ11.2%Ż¼╚į╚╗╩ŪĢr(sh©¬)╔ąą¼┬─╩ął÷(ch©Żng)Ą┌ę╗ĪŻ

╚╗Č°Ż¼į┌¼F(xi©żn)ėą╩ął÷(ch©Żng)Łh(hu©ón)Š│Ž┬Ż¼░┘¹É─▄ʱįĮ▀^(gu©░)╔Ž╩ąų«║¾śI(y©©)┐ā(j©®)┼╩╔²Ą─┐▓ĪóĘ┤ō¶Ą═ār(ji©ż)╦Įėą╗»į┘╔Ž╩ąĪ░ĖŅŠ┬▓╦Ī▒Ą─┘|(zh©¼)ę╔Ż¼▀Ćėą┤²ė^▓ņĪŻ

╩ūŽ╚Ż¼ą¼Ę■ąąśI(y©©)š¹¾wŁh(hu©ón)Š│▓╗ĘĆ(w©¦n)Ż¼»B╝ėę▀ŪķĖ³╩ŪŲDļyĪŻ2020─Ļų«║¾Ż¼ą╬│╔┴╦ę╗┼·ą¼Ę■Ų¾śI(y©©)Ą─ĻP(gu©Īn)═Ż│▒ĪŻ2020─Ļ1į┬Ż¼šµŠS╦╣ą¹▓╝ŲŲ«a(ch©Żn)ŪÕ╦ŃŻ╗2020─Ļ4į┬Ż¼┐ņĢr(sh©¬)╔ąŲĘ┼ŲEspritą¹▓╝═╦│÷üåų▐┴Ń╩█╩ął÷(ch©Żng)Ż╗2020─Ļ8į┬Ż¼═¼×ķ┼«ą¼┬N│■Ą─┴Ēę╗ŲĘ┼Ų▀_(d©ó)▄Į─▌ą¹▓╝ÅžĄū═╦│÷īŹ(sh©¬)¾w┴Ń╩█ĪŻ2020─Ļ11į┬Ż¼ąĪ▒Ŗ│▒┼ŲSupremeą¹▓╝┘u╔ĒŻ╗2022─Ļ│§└ŁŽ─žÉĀ¢╔Ļšł(q©½ng)═╦╩ąŻ¼▓óę╗Č╚▒╗é∙ÖÓ(qu©ón)╚╦╔Ļšł(q©½ng)ŲŲ«a(ch©Żn)ŪÕ╦ŃĪŻ

Ą┌Č■Ż¼F(xi©żn)ILAĄ─│╔╣”ėą─┐╣▓Č├Ż¼ChampionĪó73HoursĄ╚ŲĘ┼ŲĄ─▀\(y©┤n)ĀI(y©¬ng)│╔╩ņČ╚─▄ʱčĖ╦┘ą╬│╔ų¦ō╬Ż┐

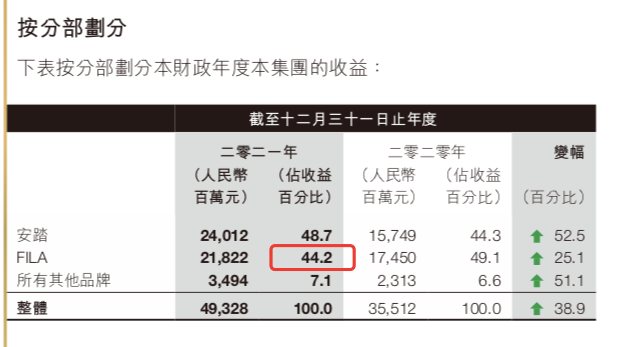

FILAūįÜwė┌░▓╠żų«║¾Ż¼×ķ░▓╠żīŹ(sh©¬)¼F(xi©żn)┴╦Ī░į┘įņę╗éĆ(g©©)░▓╠żĪ▒Ą─ē¶(m©©ng)ŽļĪŻō■(j©┤)░▓╠żūŅą┬žö(c©ói)ł¾(b©żo)Ż¼F(xi©żn)ILA╩š╚ļš╝▒╚▀_(d©ó)44.2%Ż¼ā░╚╗ęčĮø(j©®ng)│╔×ķ┴╦░▓╠żĄ─░ļ▒┌ĮŁ╔ĮĪŻ

FILAĄ─│╔╣”ūīę╗▒Ŗą¼Ę■ŲĘ┼Ųķ_(k©Īi)åó┴╦┘I┘I┘Ių«┬├Ż¼Žļę¬Å═(f©┤)ųŲFILA─Ż╩ĮĪŻ

╠ž▓Į╩š┘Å(g©░u)┴╦▀\(y©┤n)äė(d©░ng)Ģr(sh©¬)╔ąŲĘ┼Ų╔w╩└═■║═┼┴└ŁČĪŻ¼ęį╝░īŻśI(y©©)┼▄▓Į╝░æ¶═ŌŲĘ┼Ų╦„┐Ą─ß║═▀~śĘ(l©©)Ą─┤¾ųą╚AĄžģ^(q©▒)Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)Ż¼Č°╔w╩└═■š²╩Ūī”(du©¼)ś╦(bi©Īo)Ą─░▓╠żĄ─FILAĪŻ└ŅīÄ╩š┘Å(g©░u)┴╦ŽŃĖ█ą▌ķeĘ■’ŚŲĘ┼Ų▒ż¬{²łĪŻŲź┐╦╩š┘Å(g©░u)┴╦╚╩┐æ¶═ŌĖ▀Č╦ŲĘ┼ŲŖW╦„┐©ĪŻ░▓╠żĄ─╩š┘Å(g©░u)ų«┬├ę▓ę╗ų▒į┌▀M(j©¼n)ąąŻ¼ŲņŽ┬ŠžĻćėąSprandiĪóDESCENTEĪóKROHNEĪóAmer SportsĪó╩╝ūµ°B(ni©Żo)Ą╚ŲĘ┼ŲĪŻ

Ą½╩¦öĪĄ─░Ė└²═¼śė▓╗╔┘Ż¼▒╚╚ń└ŅīÄį°Įø(j©®ng)ōĒėąKappaĪóLottoĄ╚ć°(gu©«)ļHŲĘ┼ŲĄ─ųąć°(gu©«)╔╠ś╦(bi©Īo)ÖÓ(qu©ón)Ż¼Ą½ūŅĮKŠ∙ęįĪ░Ęų╩ųĪ▒ĖµĮKĪŻ

╗žĄĮ░┘¹ÉŻ¼ChampionĪó73Hours╩Ūʱ─▄ē“Įo░┘¹ÉĢr(sh©¬)╔ąÄ¦üĒ(l©ói)Ė³ČÓą┬§rč¬ę║─žŻ┐

┐╔ęįšf(shu©Ł)¼F(xi©żn)į┌╩ął÷(ch©Żng)āHėąę╗éĆ(g©©)FILAŻ¼Ą½FILAĄ─į÷╦┘ę▓į┌Ę┼ŠÅŻ¼Å─ūŅą┬žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ūų┐┤Ż¼F(xi©żn)ILAĄ─╩š╚ļį÷╦┘2021H1ŽÓ▒╚2019H1Ż¼Å─68.2%Ž┬ĮĄĄĮ┴╦45.1%ĪŻ

ūŅ║¾Ż¼ą¼Ę■ŲĘ┼ŲĄ─┤µžøå¢(w©©n)Ņ}╩╝ĮK╩ŪļyŅ}Ż¼▀@ę▓╩ŪĻP(gu©Īn)ŽĄĄĮŲĘ┼Ų─▄ʱĮĪ┐Ą│╔ķL(zh©Żng)Ą─ĻP(gu©Īn)µI╦∙į┌ĪŻÅ─šą╣╔Ģ°(sh©▒)üĒ(l©ói)┐┤Ż¼Įžų┴2021─Ļ11į┬30╚šŻ¼░┘¹ÉĄ─┤µžøĮŅ~×ķ46.71ā|į¬Ż¼£pųĄ╠Øōpō▄éõ2.57ā|į¬Ż¼įōĄ╚£pųĄ╠Øōpō▄éõų„ę¬?d©▓)wę“ė┌ĄŁ╝Š╬┤─▄╩█│÷Ą─┤µžøĪŻ

░┘¹Éųžą┬╔Ž╩ąŻ¼┐╔ęį┐┤ū÷╩Ūę╗╝ę└Ž┼ŲŲ¾śI(y©©)Ēśä▌(sh©¼)Č°×ķų«║¾Ą─į┘Č╚ß╚ŲŻ¼╚╗Č°Ū░┬Ę┬■┬■Ż¼’L(f©źng)Ė▀└╦╝▒Ż¼ę╗ŪąČ╝╩Ū╬┤ų¬ų«?d©Īng)?sh©┤)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)