─ŽśO╚╦ęčĮøĪ░ŠĒĪ▒▓╗äė┴╦

üĒį┤/÷L╔╠(IDŻ║bizwhale)

ū„š▀/║·║Vų«Īó╚²▌å

20─ĻŪ░Ż¼Ėā×į┌čļęĢ³SĮĢrČ╬Ą─ÅVĖµ║░│÷Ż║Ī░─ŽśO╚╦Ż¼▓╗┼┬└õĪŻĪ▒ūī▀@éĆŲĘ┼ŲŻ¼│╔×ķ╝ęė„æ¶ĢįĄ─▒Ż┼»ā╚ę┬ŲĘ┼ŲĪŻĄ½2008─ĻĮ╚┌╬ŻÖC▒¼░l║¾Ż¼─ŽśO╚╦Š═▓╗į┘╩Ū─ŪéĆĪ░─ŽśO╚╦Ī▒┴╦Ż¼▓╗┘užøČ°┘uĄ§┼ŲĪŻ

╩┌ÖÓ«aŲĘÅ─Ę■čbĄĮļŖŲ„Ż¼╔§ų┴▒ŻĮĪ╩│ŲĘŻ¼Č╝─▄┐┤ĄĮ─ŽśO╚╦Ą─╔Ēė░ĪŻę“×ķČÓ─ĻüĒŲĘ┐ž▓╗ć└Īó«aŲĘ┘|┴┐▓╗▀^ĻPŻ¼▒╗Ž¹┘Mš▀═ČįVĪó▒╗▒O╣▄▓┐ķT▓ķ╠ÄĄ─ŽÓĻPĪ░ĘŁ▄ćĪ▒╩┬╝■Ż¼ęč│╔┴╦─ŽśO╚╦Ą─╝ę│Ż▒Ń’łĪŻ

▓╗āH╩Ū╔╠ŲĘųŲ╝┘Ż¼─ŽśO╚╦Ą─╔Ž╩ąų„¾w─ŽśOļŖ╔╠(002127.SZ)Ż¼į┌╚ź─Ļę▓▒╗┘|ę╔žöäšįņ╝┘Ż¼Č°▒╗ūC▒OĢ■┴ą×ķųž³cĻPūóī”Ž¾ĪŻ┘uĄ§┼ŲĄ─└¹ØÖ┐░▒╚├®┼_Ż¼ę╗Č╚ūīŲõį┌┘Y▒Š╩ął÷┤¾╩▄ūĘ┼§Ż¼Ą½│▒╦«═╦╚źŻ¼╩ąųĄę▓┐s╦«┴╦470ČÓā|╚╦├±Ä┼ĪŻ

╦ūįÆšfŻ¼Ī░─Ńė└▀hĮą▓╗ąčę╗éĆčb╦»Ą─╚╦Ī▒ĪŻ├„ų¬│į└Ž▒ŠĪó┘YįŁ╩╝Ęe└█Ą──ŽśO╚╦Ż¼į┌ę▀ŪķĘ┤Å═Ą─«öŽ┬ęč▒®┬ČŲõĪ░ąÓ─ŠļyĄ±Ī▒Ż¼ųžę¬ą┼╠¢į┌4į┬Ąū─ŽśOļŖ╔╠Įė▀B░l▓╝Ą─ā╔Ę▌žöł¾└’ĪŻ

Ņjä▌ļy─µ

4į┬21╚šŻ¼─ŽśOļŖ╔╠░l▓╝2021─Ļ─ĻČ╚ł¾Ėµ’@╩ŠŻ¼╚ź─Ļįō╣½╦ŠĀI╩š×ķ 38.88 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 6.8%Ż╗Üw─Ėā¶└¹ØÖ×ķ 4.77ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 59.8%ĪŻ4į┬27╚šŻ¼─ŽśOļŖ╔╠░l▓╝2022─ĻĄ┌ę╗╝ŠČ╚žöł¾’@╩ŠŻ¼įō╣½╦ŠĀI╩š9.46ā|į¬Ż¼═¼▒╚į÷ķL16.4%Ż╗Üw─Ėā¶└¹ØÖ×ķ1.39ā|Ż¼═¼▒╚į÷ķL3.4%ĪŻ

š¦┐┤ę╗č█Ż¼ĀI╩š║═ā¶└¹ØÖ│²┴╦╚ź─Ļį÷╦┘Ž┬ĮĄ═ŌŻ¼Į±─Ļę╗╝ŠČ╚▀Ćėą╬óį÷Ż¼▓óø]ėą╩▓├┤▓╗ī”░ĪŻ┐╚ń╣¹╬ęéāī”─ŽśO╚╦Ą─▐Dą═╩Ęū÷ą®┴╦ĮŌŻ¼├„░ūŲõ▒│║¾Ą─śIäš▀ē▌ŗŻ¼Š═─▄┐┤ŪÕ▒Š┘|┴╦ĪŻ

2008─ĻŻ¼į┌Į╚┌╬ŻÖC▒│Š░Ž┬Ż¼Ė„┤¾Ų¾śIČ╝├µ┼RśI┐āŽ┬╗¼Īóėåå╬┐s£pĄ─å¢Ņ}Ż¼─ŽśO╚╦ę▓▓╗└²═ŌĪŻ▒╦ĢrŻ¼─ŽśO╚╦«aŲĘ¾wŽĄ▌^×ķå╬ę╗Īó┐Ņ╩Į▌^└ŽĪóÄņ┤µĘeē║Īóų▄▐DŠÅ┬²Ą╚å¢Ņ}Ż¼’@Ą├Ė³×ķ═╗│÷ĪŻ

ė┌╩ŪŻ¼─ŽśO╚╦äō╩╝╚╦Åłė±Žķū÷│÷ę╗éĆĻP║§╣½╦Š╔·╦└Ą─øQČ©Ż║┐│Ą¶ĮøĀI┴╦╩«ėÓ─ĻĄ─╣żÅS╔·«aČ╦Ż¼ę▓╔ߌē┴╦õN╩█Č╦Ą─ūįĀIŁh╣ØŻ¼ķ_åó▌p┘Y«a─Ż╩ĮŻ¼▐Dą═│╔Ī░ŲĘ┼Ų╩┌ÖÓĪ▒Ę■äš╔╠ĪŻ

─ŽśO╚╦ū▀┘uĄ§┼Ų─Ż╩ĮŻ¼ūįĘQū▀Ī░ĄŽ╩┐─ßĪ▒┬ĘŠĆŻ¼ŲõīŹ╩ŪÅ─║Ńį┤Žķ─Ū└’│ŁĪ░ū„śIĪ▒ĪŻ─ŽśO╚╦Ż©ļŖ╔╠▒Š▓┐śI䚯®┘uĄ§┼ŲĘĮ╩ĮĘų×ķā╔ĘNŻ║

Ą┌ę╗ĘNŻ¼ŲĘ┼Ų╩┌ÖÓŻ¼ų╗ę¬ĮøõN╔╠└U╝{ę╗Č©Ą─░µÖÓ┘MŻ¼Š═─▄░čĪ░─ŽśO╚╦Ī▒Ą─Ą§┼ŲÆņĄĮūį╝║Ą─Žļ┘uĄ─╔╠ŲĘ╔ŽŻ¼«ö╚╗Ū░╠ß╩ŪĘ¹║Ž─ŽśO╚╦╔╠ś╦ūóāįĄ─ĘųŅÉĘČ«ĀŻ╗

Ą┌Č■ĘNŻ¼ŲĘ┼ŲŠC║ŽĘ■䚯¼─ŽśO╚╦▓╗āH░čŲĘ┼Ų╩┌ÖÓ╝ė├╦╔╠╩╣ė├Ż¼▀Ć─▄▀MąąļŖ╔╠ĄĻõü┤·▀\ĀIŻ¼─ŽśO╚╦┘ŹŲĘ┼Ų╩┌ÖÓ┘MĄ─═¼ĢrŻ¼▀ĆĢ■Å─GMVųą╠ß╚Ī3%Ī¬6%Ą─╠ß│╔ĪŻ

2015─ĻŻ¼─ŽśO╚╦═Ļ│╔ĮĶÜż╔Ž╩ąĪŻ2017─ĻŻ¼╩š┘Åę╗╝ę├¹×ķĪ░Ģrķg╗ź┬ōĪ▒Ą─ęŲäė╗ź┬ōŠWš¹║ŽĀIõN╣½╦ŠŻ¼ų„꬜Iäš░čĮ±╚šŅ^ŚlĪóąĪ├ūĪóOPPOĄ╚ęŲäėæ¬ė├ÅVĖµ╬╗▀Mąą┤·└Ē│÷ūŌŻ¼ī”æ¬į┌─ŽśO╚╦Ą─ŲĘ┼ŲŠC║ŽĘ■äšųą╠ß╣®ļŖ╔╠┴„┴┐Ą─ž£┘uĪŻ

─ŽśOļŖ╔╠2021─ĻĀIśI╩š╚ļ38.88ā|į¬Ż¼Ųõųą▒Š▓┐ĀIśI╩š╚ļ8.08ā|į¬Ż¼═¼▒╚Ž┬ĮĄ42.12%Ż╗Ģrķg╗ź┬ōĀIśI╩š╚ļ30.8ā|į¬Ż¼═¼▒╚į÷ķL10.96%ĪŻ2022─ĻĄ┌ę╗╝ŠČ╚┐éĀIśI╩š╚ļ9.46ā|į¬Ż¼╣½╦Š▒Š▓┐ĀIśI╩š╚ļ1.53ā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.09%Ż╗Ģrķg╗ź┬ōĀIśI╩š╚ļ7.93ā|į¬Ż¼═¼▒╚į÷ķL20.25%ĪŻ

ė╔┤╦┐╔ęŖŻ¼─ŽśOļŖ╔╠Ą─ĀI╩š┤¾▒PŻ¼ų„ę¬┐┐ÅVĖµĀIõNĘ■äšśIäšüĒų¦│ųŻ¼┘uĄ§┼ŲĄ─ŠC║Ž╩┌ÖÓĘ■äšśIäšęčĮøķ_╩╝│÷¼F═Ż£■▓╗Ū░ĪŻ

▒M╣▄─ŽśOļŖ╔╠╩š┘ÅČ°üĒĄ─ÅVĖµĀIõNśIäšĀI╩šš╝▒╚▀_ĄĮ93.68%Ż¼Ą½├½└¹┬╩āHėą6.04%Ż╗▀hĄ═ė┌─ŽśOļŖ╔╠▒Š▓┐śIäšųąŻ¼ŲĘ┼ŲŠC║ŽĘ■äšśIäš├½└¹║═ĮøõN╔╠ŲĘ┼Ų╩┌ÖÓśIäš├½└¹Ż¼║¾ā╔š▀Ęųäe×ķ82.95%Īó96.75%Ż¼▀@š²╩ŪĪ░─ŽśO╚╦┘uĄ§┼ŲŻ¼└¹ØÖ┐░▒╚├®┼_Ī▒Ą─ė╔üĒĪŻ

─ŽśOļŖ╔╠š¹¾wė»└¹─▄┴”Ž┬╗¼Ż¼ų„ę¬╩▄─ŽśOļŖ╔╠▒Š▓┐╩š╚ļŽ┬ĮĄ╦∙ų┬ĪŻ─ŽśOļŖ╔╠Ą─Ī░─ŽśO╚╦Ī▒ĪóĪ░┐©Ą█śĘ„{¶~Ī▒ĪóĪ░ĮøĄõ╠®ĄŽĪ▒Ą╚ų„ę¬ŲĘ┼ŲŻ¼į┌é„Įy╦č╦„Ū■Ą└┐═æ¶╩▄ĮøØ·ŁhŠ│Īóę▀ŪķĘ┤Å═Ą╚ė░ĒæŽ┬Ż¼ė»└¹╦«ŲĮŽ┬ĮĄŻ¼╠įŽĄĄĻõüĄ─GMVŽ┬╗¼Ż¼Ųõųą▓┐Ęų┐═æ¶Äņ┤µē║┴”▌^┤¾Ż¼Ž¹╗»▓╗╝░ŅAŲ┌Ż¼ī¦ų┬ŲĘ┼ŲŠC║ŽĘ■äš╩š╚ļŽ┬ĮĄ’@ų°ĪŻ

╝ėų«─ŽśOļŖ╔╠ī”ą┬═žš╣Ą─┐ńŠ│ļŖ╔╠║═╩│ŲĘĒŚ─┐Ą─Ū░Ų┌═Č╚ļŻ¼░čš¹¾wė»└¹╦«ŲĮ═ŽŽ┬üĒ┴╦ĪŻ

ęčĮøĪ░ŠĒĪ▒▓╗äė┴╦

─ŽśO╚╦Ą─┘uĄ§┼Ų╔·ęŌų«╦∙ęį─▄ß╚ŲŻ¼ų„ę¬│įĄĮ┴╦ļŖ╔╠Ą─įńŲ┌╝t└¹Ų┌ĪŻ─ŽśO╚╦┐╔╩Ī╚źÅSĘ┐ĪóįOéõĪóé}ÄņĄ╚│╔▒ŠĪŻ─ŽśO╚╦ę▓ŽĒ╩▄ĄĮ┘uĄ§┼ŲĄ─┘Y▒Š╝t└¹Ż¼į°į┌2020─Ļ7į┬ĢrŻ¼╩ąųĄūŅĖ▀▀_ĄĮ580ČÓā|╚╦├±Ä┼ĪŻ

į°ėą─ŽśO╚╦Ą─ĮøõN╔╠Ž“ĪČ21╩└╝oĮøØ·ł¾Ą└ĪĘ▒Ē┬ČŻ¼┼c─ŽśOļŖ╔╠Ą─║Žū„Ī░│²┴╦└U╝{10╚fį¬Ą─▒ŻūCĮŻ¼▀Ćę¬├┐─Ļ└U╝{18╚fį¬Ą─╩┌ÖÓ┘MĪŻ┤╦═ŌŻ¼ę╗╝■├▐┘|ęr╔└ę╗éĆś╦1.5į¬ĪŻĪ▒

Ą§┼Ų─Ż╩Įį┌ļŖ╔╠ß╚ŲĄ─▒│Š░Ž┬Ż¼×ķ─ŽśO╚╦ĦüĒ┴╦▓╗╔┘╩šęµĪŻĄ½ų┬├³å¢Ņ}ę▓ųØu▒®┬ČŻ║«aŲĘ┘|┴┐ģó▓Ņ▓╗²RŻ¼╩█║¾Ę■äš▓ŅĪŻÉ║ąį裣hŽ┬Ż¼▓╗╔┘ĮøõN╔╠ę▓▀xō±┴╦│ĘļxĪŻ

─ŽśOļŖ╔╠į┌╚ź─Ļ─Ļł¾ųąÅŖš{Ż¼Ī░╣½╦Šķ_š╣┴╦×ķŲ┌Į³4éĆį┬Ą─īŻĒŚ╩┌ÖÓĮøõN╔╠ŲĘ┘|│ķÖz╗ŅäėŻ¼╚½├µ╩ß└ĒŲĘ┼Ų╩╣ė├ęÄĘČŻ¼▓ó═©▀^ā╚▓┐Ī░╔±├ž┘I╝ęėŗäØĪ▒Īó═Ō▓┐Ī░║┌žłŲĮ┼_Ī▒Ę┤üŪķørĄ╚│ų└mķ_š╣ŲĘ┘|│ķÖzŻ¼ęÄĘČŲĘ┼Ųæ¬ė├Ż¼ŪąīŹŠSūoŲĘ┼Ųą╬Ž¾Ż¼╠ß╔²Ž¹┘Mš▀ØMęŌČ╚ĪŻĪ▒

▓╗▀^ė╔ė┌╩┌ÖÓĄ─╔·«a╔╠╠½ČÓŻ¼─ŽśO╚╦¤oĘ©ī”╔·«a│÷üĒĄ─╦∙ėąĘ■čb▀Mąą┘|┴┐░č┐žŻ¼ī¦ų┬║▄ČÓ╚╦┘IĄ──ŽśO╚╦Ę■čbŻ¼┘|┴┐▓Ņ«É▀^┤¾ĪŻŠWėčš{┘®šfŻ¼─▄ʱ┘IĄĮ║├«aŲĘąĶę¬Ī░┐┐▀\ÜŌĪ▒ĪŻ

Į±─Ļ315 Ū░Ž”Ż¼Š®Į“╝ĮŽ¹┘Mš▀ģfĢ■ī”╩ą├µ╔ŽĄ─ėĮqĘ■▀MąąÖz£yŻ¼░l¼FėąÆņ┼Ų─ŽśO╚╦Ą─ėĮqĘ■╬┤▀_ŽÓĻPś╦£╩Ą─ę¬Ū¾ĪŻĮ³Ų┌Ż¼ĖŻĮ©╩Ī╩ął÷▒O╣▄Šųį┌ī”╩ął÷«aŲĘ▀Mąą┘|┴┐│ķÖzųąŻ¼ėų³c├¹┴╦─ŽśO╚╦┼Ų░┤─”ę╬Ą╚23┼·┤╬«aŲĘ▓╗║ŽĖ±ĪŻ

ļSų°ļŖ╔╠╝t└¹Ą─Ž¹╩¦Ż¼Z╩└┤·│╔×ķų„┴„Ž¹┘M╚╦╚║Ż¼ī”─ŽśO╚╦Ą─ŲĘ┼Ų¤ßųįČ╚▓ó▓╗Ė▀Ż¼ŲõļŖ╔╠śI䚥─░lš╣ęč│╩¼F╦ź═╦æBä▌ĪŻ

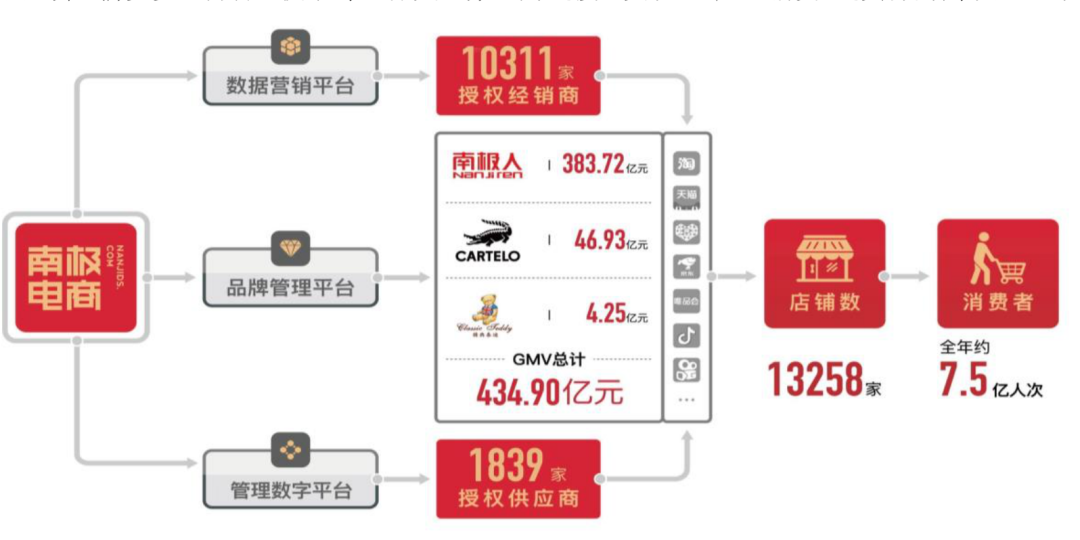

žöł¾’@╩ŠŻ¼2021─Ļ─ŽśO╚╦Ė„ļŖ╔╠Ū■Ą└┐╔ĮyėŗGMV┐éėŗ434.9ā|į¬Ż¼═¼▒╚į÷ķL8.16%Ż¼ŲõųąŻ║

Ż©1Ż®░ó└’ŲĮ┼_GMV×ķ197.75ā|į¬Ż¼š╝▒╚45.47%Ż¼═¼▒╚£p╔┘13.25%Ż╗

Ż©2Ż®Ų┤ČÓČÓŲĮ┼_GMV×ķ137.26ā|į¬Ż¼š╝▒╚31.56%Ż¼═¼▒╚į÷ķL55.96%Ż╗

Ż©3Ż®Š®¢|ŲĮ┼_GMV×ķ60.82ā|į¬Ż¼š╝▒╚13.98%Ż¼═¼▒╚į÷ķL5.00%Ż╗

Ż©4Ż®╬©ŲĘĢ■ŲĮ┼_GMV×ķ14.56ā|į¬Ż¼š╝▒╚3.35%Ż¼═¼▒╚£p╔┘34.43%Ż╗

Ż©5Ż®ČČę¶&┐ņ╩ųŲĮ┼_GMV×ķ19.80ā|į¬Ż¼š╝▒╚4.55%ĪŻ

Ą½╬ęéāę▓ę¬ī”æ¬┴Ēę╗ĒŚöĄō■ųĖś╦Ż║2021─ĻŻ¼─ŽśO╚╦╩┌ÖÓ╣®æ¬╔╠┐éöĄ×ķ1839╝ęŻ¼╩┌ÖÓĮøõN╔╠┐éöĄ×ķ10311╝ęŻ¼╩┌ÖÓĄĻõüöĄ×ķ13258╝ęŻ¼═¼▒╚Ęųäeį÷ķL┴╦70%Īó14%Īó81%ĪŻōQČ°čįų«Ż¼─ŽśO╚╦õN╩█ĮKČ╦Ą─▒®į÷┼c«aŲĘ│╔Į╗Ņ~GMVĄ─į÷ķLŻ¼ć└ųž▓╗│╔š²▒╚ŻĪ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼─ŽśO╚╦2022─ĻĄ┌ę╗╝ŠČ╚Ė„ļŖ╔╠Ū■Ą└┐╔ĮyėŗGMV×ķ81.99ā|į¬Ż¼═¼▒╚£p╔┘10.14%ĪŻŲõųąŻ¼│²┴╦Ų┤ČÓČÓĪóČČę¶&┐ņ╩ų▀@╚²éĆŪ■Ą└▀Ć▒Ż│ųę╗Č©į÷ķL═ŌŻ¼░ó└’Ī󊮢|Īó╬©ŲĘĢ■Ą╚Ū■Ą└Ż¼Š∙ęč│÷¼F20%ęį╔ŽĄ─žōį÷ķLĪŻ

─ŽśO╚╦┐┐Ę┼Ą═ĮøõN╔╠ķTÖæŻ¼üĒį÷╝ėļŖ╔╠ĄĻõüĄ─öĄ┴┐Ż¼▒Ż│ųŲĘ┼Ų╩ął÷ęÄ─ŻĄ─═¼ĢrŻ¼ūį╝║┘Ź╚Ī╔╠╝ęĄ─ÕXĪŻĄ½╚ń┤╦ęįüĒŻ¼─ŽśO╚╦ŲĘ┼ŲĄ─Ī░ŽĪ╚▒ąįĪ▒▓╗į┘Ż¼╚šęµį÷╝ėĄ──ŽśO╚╦ĮøõN╔╠ĄĻõüŠ═Ģ■├µ┼RĖ▀Č╚Ī░ā╚ŠĒĪ▒Ż¼«aŲĘ═¼┘|╗»ć└ųžŻ¼ārĖ±æ╝ż┴ęŻ¼ę╗Ą®ļŖ╔╠Ž┬│┴╩ął÷┼cų▒▓źļŖ╔╠╩ął÷Ą─┌ģė┌’¢║═Ż¼─Ū─ŽśO╚╦┘uĄ§┼ŲĄ─╔·ęŌę▓Š══µ▓╗▐D┴╦ĪŻ

Ī░└Ž▒ŠĪ▒┐ņ▓╗ē“│į┴╦

┐╔─▄ėą╚╦Ģ■║├Ųµ┴╦Ż¼─Ū├┤ČÓŲĘ┼Ų┘uĄ§┼ŲŻ¼×ķ╩▓├┤ų╗ėą─ŽśO╚╦┘u│÷├¹╠├┴╦Ż┐ę“×ķ╦³įńŲ┌╦∙Ūą╚ļĄ─ŅIė“Ż¼Äū║§Č╝╩ŪŲĘ┼Ų╝»ųąČ╚Ą═Ą─ŲĘŅÉŻ¼▒╚╚ńā╚ę┬ĪóęmūėĪóā╚čØ╦─╝■╠ūĄ╚ĪŻĄ½Ż¼Į±Ģr▓╗═¼═∙╚š┴╦ĪŻ

Į³─ĻüĒŻ¼ą┬┼dĄ─ā╚ę┬ĪóčØęmŲĘ┼Ųß╚ŲĪŻŽ±ubrasĪóĮČā╚Īóā╚═ŌĄ╚ŲĘ┼ŲŻ¼╔Ņ╩▄─Ļ▌pŽ¹┘Mš▀Ž▓É█Ż¼Ūęęč½@Ą├┘Y▒ŠŪÓ▓AĪŻ─┐Ū░╦³éāį┌¾w┴┐Īóų¬├¹Č╚╔ŽŻ¼ļm▓╗╝░─ŽśO╚╦ĪŻĄ½į┌╩ął÷¤ßČ╚Īó┴„ąą┌ģä▌╔ŽŻ¼ęčĮø▀h│¼─ŽśO╚╦ĪŻ

├µī”üĒä▌ø░ø░Ą─ą┬ŲĘ┼ŲŻ¼─ŽśOļŖ╔╠▓╗├ŌĖąĄĮĮ╣æ]Ż¼×ķ┴╦│õĘų┘NĮ³─Ļ▌pŽ¹┘Mš▀Ą─ąĶŪ¾Ż¼─ŽśO╚╦£╩éõī”╩š┘ÅĄ─Ī░┐©Ą█śĘ„{¶~Ī▒ĪóĪ░ĮøĄõ╠®ĄŽĪ▒Ą╚ŲĘ┼Ų▀Mąą╔²╝ēäōą┬Ż¼╠ß╔²ŲĘ┼Ųā╚╚▌ārųĄŻ¼ÅŖ╗»Ž¹┘Mš▀ŪķĖą╝~ĦĪŻ

Ą½ŲĘ┼Ų─Ļ▌p╗»Ż¼▓óĘŪęū╩┬ĪŻį┌Ųõ╦¹╝ÜĘųŅIė“Ż¼─ŽśO╚╦┤“╦Ń└^└m═©▀^║Žū„Īó╩š┘ÅĄ╚ĘĮ╩ĮŻ¼┤“įņĖ³ČÓį¬Ą─ŲĘ┼ŲŠžĻćĪŻ▓ó│ų└mī”║Ż═Ōų¬├¹ŲĘ┼Ų▀Mąą▒Š═┴╗»Ė─įņĪŻ

─┐Ū░Ż¼─ŽśO╚╦ęčėą60ėÓéĆ«aŲĘŲĘŅÉŻ¼10╚fėÓSKUŻ¼─▄ē“Ė▓╔w╝ęŠė╔·╗ŅĪóéĆ╚╦╔·╗Ņ╝░╔ńĮ╗ł÷Š░Īó╣żū„ł÷Š░Ą╚ĪŻ╚╗Č°Ż¼▓╗Š█Į╣Ą─ČÓŲĘŅÉ┼cČÓ«aŲĘæ┬įŻ¼į┌ĮøĀIųą╚▌ęū│÷¼Fų▄▐D┬²ĪóĘeÄņ┤µŻ¼ęį╝░¤oĘ©╝░Ģr½@Ą├Ž¹┘Mš▀Ę┤üĄ╚å¢Ņ}ĪŻ

╚╗Č°Ż¼UbrasĪóĮČā╚Ą╚ą┬ŲĘ┼Ųų«╦∙ęį─▄▒¼╗Ż¼į┌ė┌╔ŅųO─Ļ▌p╚╦Ą─┴„ąą╬─╗»Īó│▒┴„┌ģä▌Ż¼ęį╝░«aŲĘŲĘ┘|┼cŲĘ┼Ųš{ąįŻ¼╔ŅĄ├─Ļ▌p╚╦Ę╝ą─ĪŻ

╝┤▒Ń─ŽśO╚╦╔ŅĖąą┬õJŲĘ┼ŲŻ¼š²į┌ąQ╩│Ųõ╦∙╠ÄĄ─┤╣ų▒╩ął÷Ż¼Ą½╚į┼fĪ░│į└Ž▒ŠĪ▒═Ėų¦ų°ŲĘ┼ŲĘe└█ĪŻę╗ĘĮ├µŻ¼¾w¼Fį┌─ŽśO╚╦»é┐±═žš╣ĮøõN╔╠Ż¼╝ėäĪā╚ŠĒüĒų¦│ųŲõ╩ął÷š╝ėą┬╩Ż╗┴Ēę╗ĘĮ├µŻ¼į┌«aŲĘčą░läōą┬ĘĮ├µŻ¼─ŽśO╚╦▀Ć▓╗ą╝ė┌╝ė┤¾┴”Č╚╚ź═╗ć·ĪŻ

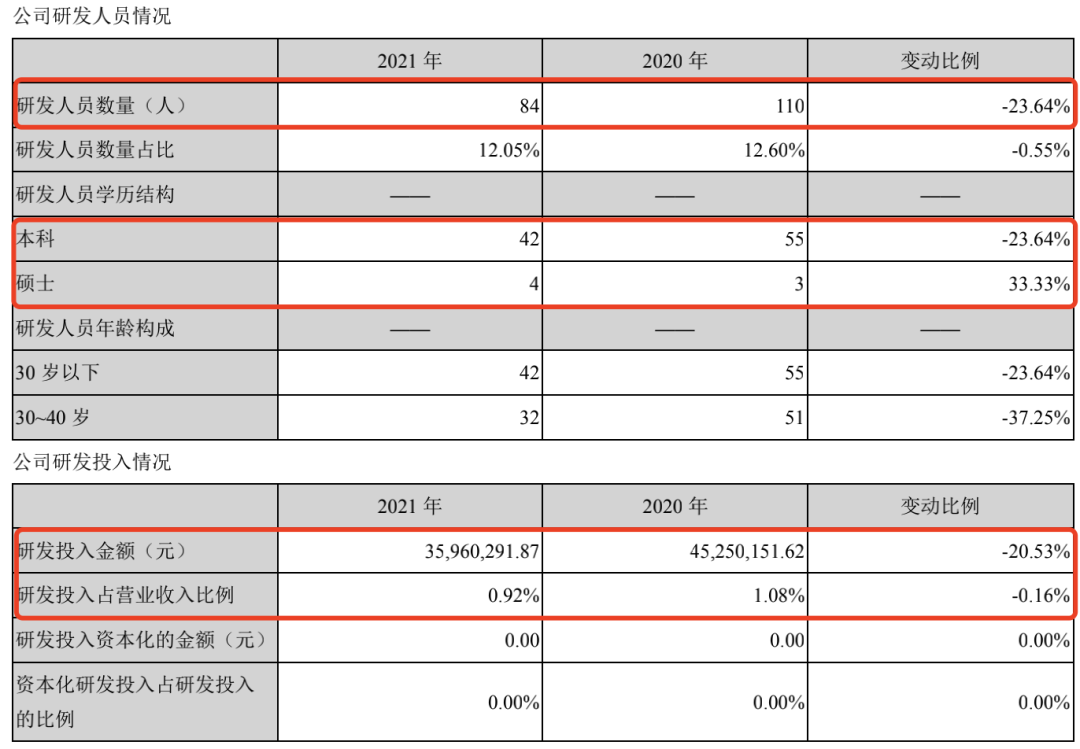

čą░l┘Mė├ĘĮ├µŻ¼2021─Ļ╝s×ķ3596╚fį¬Ż¼ŽÓ▒╚2020─ĻĄ─4525╚fį¬Ż¼▀Ć┐s£p┴╦20.53%Ż¼Č°─ŽśOļŖ╔╠čą░l═Č╚ļį┌┐éĀI╩šĄ─š╝▒╚Ż¼▒Š╔ĒŠ═║▄Ą═Ż¼2020─Ļ▓┼1.08%Ż¼2021─ĻĖ³╩ŪĮĄĄ═ų┴0.92%ĪŻ

į┘┐┤čą░lłFĻĀŻ¼2021─Ļ┐é╣▓▓┼84╚╦Ż¼Š╣╚╗▀Ć▒╚╔Žę╗─Ļ£p╔┘┴╦26╚╦Ż¼Č°«aŲĘčą░l╚╦åTųąōĒėą▒Š┐Ųęį╔ŽīWÜvĄ─š╝▒╚Ż¼āHāH54.8%ĪŻ║▄ļyŽļŽ¾Ż¼╚ń┤╦▓╗ųžęĢčą░läōą┬Ą──ŽśO╚╦Ż¼╩Ū╚ń║╬▒Ż│ųŲõ«aŲĘŠ▀éõ╩ął÷ĖéĀÄ┴”Ą─Ż┐

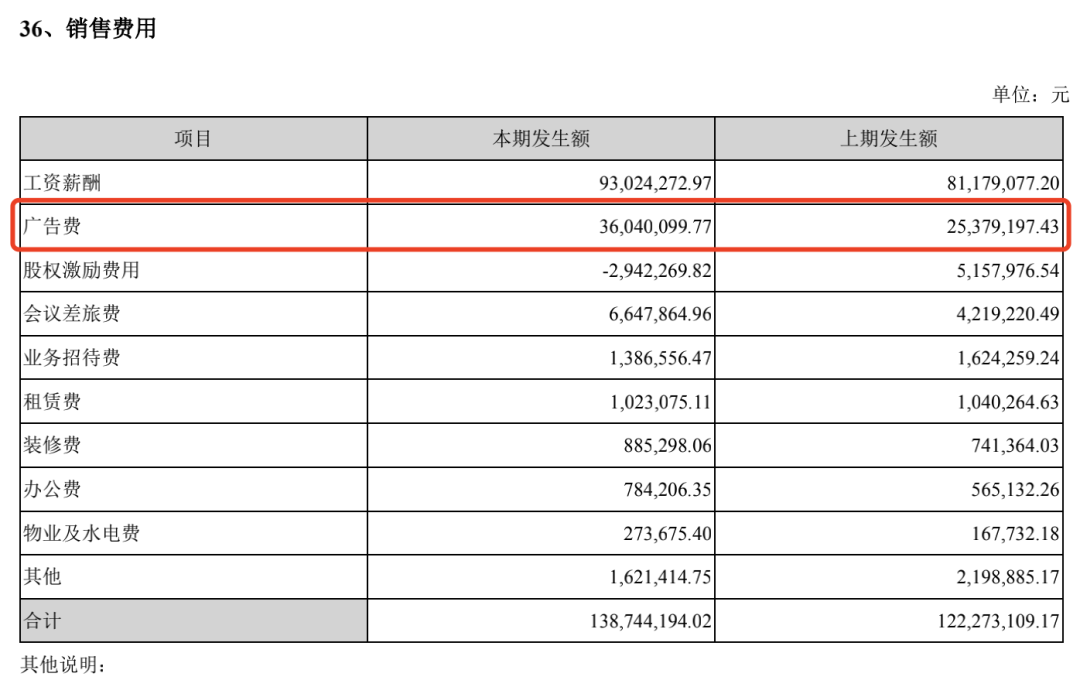

─ŽśOļŖ╔╠Ą─╩ął÷┘Mė├ĘĮ├µŻ¼2021─Ļ×ķ3604╚fį¬Ż¼▒╚╔Žę╗─ĻĄ─2538╚fį÷ķL┴╦42%Ż¼žöł¾ųąĮŌßīį÷ķLįŁę“Ż¼Ī░ų„ę¬×ķą┬śIäš┘Mė├═Č╚ļŻ¼ęį╝░ 2021 ─Ļ╔ń▒Żę▀Ūķ£p├ŌĄĮŲ┌Ą╚į÷╝ė╦∙ų┬ĪŻĪ▒

«öŪ░Ż¼─ŽśOļŖ╔╠▓╝Šų┴╦Ę■’ŚĪó╝ęŠ▀Īó╝ę╝ÅĪóąĪ╝ęļŖĪó─ĖŗļĪóéĆūoĄ╚60ČÓŅÉ«aŲĘŲĘ┼ŲŻ¼ŲĮŠ∙ĘųöéŽ┬üĒŻ¼å╬éĆ«aŲĘŲĘ┼ŲĄ──ĻČ╚ÅVĖµ┘Mė├ę▓Š═60╚fŻ¼┐╔─▄▀Ć▓╗╚ńę╗éĆĮøõN╔╠ę╗éĆį┬Ż¼╔§ų┴ę╗╠ņĄ─ļŖ╔╠ÅVĖµ┘Mė├Ż¼╦∙ęį┤¾▒Ŗ┐┤ĄĮĄ──ŽśO╚╦«aŲĘŻ¼Äū║§Č╝üĒūįŲõ│╔Ū¦╔Ž╚fĮøõN╔╠Ū¦Ųµ░┘╣ųĄ─«aŲĘ╦č╦„Ųž╣ŌŻ¼╔┘ėą╚╦Ėąų¬Ą├ĄĮŲĘ┼Ųš{ąįĪŻ

─ŽśO╚╦▀^═∙Ą─│╔╣”Ż¼ėąĢr┤·Ą─┼╝╚╗ąįŻ¼Č°ėąäō╩╝łFĻĀ─▄┴”Ą─▒ž╚╗ąįŻ¼«ö▀M╚ļą┬Ž¹┘MĢr┤·Ż¼╩ął÷ąĶŪ¾░l╔·Ė─ūāŻ¼ĮøõN╔╠Ī░ŠĒĪ▒▓╗äė┴╦Ż¼▀Ć▓╗ų„äėū÷│÷┤¾Ė─ūāĄ──ŽśO╚╦Ż¼╗“įSų╗─▄▒╗äėĪ░╠╔ŲĮĪ▒Ż¼Ė³ć└Š■Ą─Ūķørät╩Ū═╦│÷Üv╩Ę╬Ķ┼_ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį