ę╗╝ŠČ╚┘Å╬’Ņl┤╬äōą┬Ė▀║¾Ż¼Š®¢|ąņ└ū├µ┼RĄ─╠¶æĖ³ć└Š■┴╦

į┌ę▀ŪķĘ┤Å═Ą─ŪķørŽ┬Ż¼Š®¢|ėŁüĒ┴╦2022─ĻĄ─Ą┌ę╗╝ŠČ╚žöł¾ĪŻ═¼ĢrŻ¼▀@ę▓╩Ū▀@╩Ūąņ└ūš²╩Į╔Ž╚╬Š®¢|CEOęįüĒĄ┌ę╗Ę▌žöł¾ĪŻ

žöł¾ųąŻ¼Š®¢|į┌2022─Ļę╗╝ŠČ╚ĀI╩šĪóā¶└¹ØÖ║═╗Ņ▄Sė├æ¶╚²ĒŚė▓ųĖś╦╔Žėą╦∙ŲĘ³Ż¼Š▀¾w┐┤Ż║

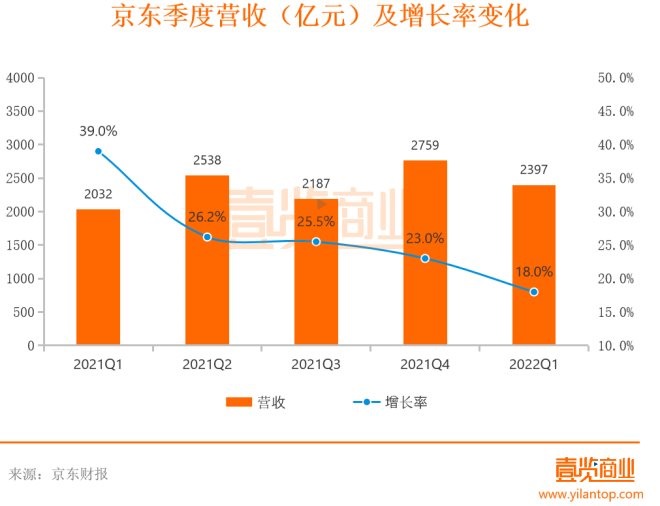

ę╗╝ŠČ╚Ż¼Š®¢|ĀI╩š×ķ2396ā|į¬Ż¼═¼▒╚į÷ķL18%Ż╗

Üwī┘Ųš═©╣╔¢|Ą─ā¶╠Øōp×ķ29.91ā|į¬Ż¼Č°╚ź─Ļ═¼Ų┌╩Ūė»└¹36.2ā|į¬Ż╗

į┌╗Ņ▄Sė├æ¶╔ŽŻ¼Įžų┴2022─Ļ3į┬31╚šĄ─╗Ņ▄Sė├æ¶öĄ╩Ū5.8ā|╚╦Ż¼═¼▒╚į÷ķL16.1%ĪŻ

į┌┘YĮā”éõĘĮ├µŻ¼Įžų┴2022─Ļ3į┬31╚šŻ¼Š®¢|│ųėą¼FĮ╝░¼FĮĄ╚ār╬’╝░Č╠Ų┌═Č┘Y844.63ā|į¬Ż¼ī”▒╚╚ź─Ļ═¼Ų┌×ķ714.08ā|į¬Ż¼¼FĮ┴„▀Ć╦Ń│õ┼µĪŻ

ī”ė┌╠ØōpŻ¼Š®¢|ĘĮ├µ▒Ē╩ŠŻ¼╩Ūę“×ķī”╗∙ĄAįO╩®Īó╝╝ągčą░lĪóåT╣żąĮ│ĻĖŻ└¹Ą─│ų└m═Č╚ļ╝░ų¦│ų╔Ž║Ż┐╣ę▀ī¦ų┬Ą─ĪŻ

┐é¾w┐┤Ż¼▀@Ę▌žöł¾▀Ć╦ŃšfĄ├▀^╚źĪŻį┌š¹éĆ╔╠śI┤¾ŁhŠ│ć└Š■Ą─ŪķørŽ┬Ż¼Š®¢|┐é¾w╚į┼f▒Ż│ų┴╦ļp╬╗öĄĄ─į÷ķLŻ¼ ╗Ņ▄Sė├æ¶öĄĮėĮ³6ā|ĪŻĄ½Š®¢|╚į┼f├µ┼Rų°ć└Š■Ą─╩ął÷ŁhŠ│║═ūį╔Ēå¢Ņ}ĪŻ

╩ūŽ╚Š═╩ŪĀI╩šį÷╦┘│ų└mŽ┬╗¼ĪŻŠ®¢|Į³ę╗─ĻüĒĀI╩šļm╚╗ę╗ų▒▒Ż│ųļp╬╗öĄį÷ķLŻ¼Ą½į÷ķLŲŻæB├„’@Ż¼į÷╦┘Å─2021─Ļę╗╝ŠČ╚Ą─39%Ž┬╗¼ĄĮ┴╦▒Š╝ŠČ╚Ą─18%ĪŻ

┴Ē═ŌŻ¼ļSų°Š®¢|═Ļ│╔ī”▀_▀_Ą─┐ž╣╔Ż¼▒Š╝ŠČ╚▀_▀_ķ_╩╝┼cŠ®¢|╝»łF▓ó▒ĒŻ¼žöł¾’@╩ŠŻ¼▒Š╝ŠČ╚▀_▀_╝»łFĀI╩š6.88ā|į¬ĪŻę▓Š═╩Ūšf┐█│²▀_▀_Ą─ĀI╩šŻ¼Š®¢|ę╗╝ŠČ╚ĀI╩šį÷ķLų╗ėą17.6%ĪŻ

Å─žöł¾öĄō■┐┤Ż¼ī”Š®¢|ĀI╩šį÷╦┘═Ž║¾═╚Ą─ų„ę¬╩Ū╔╠ŲĘõN╩█╩š╚ļ╔ŽŻ¼ę╗╝ŠČ╚Š®¢|╔╠ŲĘõN╩█╩š╚ļ2044ā|į¬Ż¼═¼▒╚į÷ķL16.6%Ż¼Ą═ė┌š¹éĆ╝»łFĄ─18%ĪŻ

Ųõ┤╬╩ŪŻ¼ė»└¹─▄┴”å¢Ņ}į┘┤╬▒╗ö[ĄĮ┴╦┼_├µĪŻžöł¾’@╩ŠŻ¼Š®¢|▒Š╝ŠČ╚ā¶└¹ØÖ╠ØōpĮ³30ā|į¬Ż¼Č°į┌2021─Ļę╗╝ŠČ╚Š®¢|Ą─ā¶└¹ØÖ×ķ36.43ā|į¬ĪŻ▀@╩ŪŠ®¢|į┌2016─Ļę╗╝ŠČ╚╠Øōp║¾Ż¼ĢrĖ¶6─Ļ║¾ėųę╗┤╬ę╗╝ŠČ╚│╩¼F╠ØōpĀŅæBŻ¼═¼Ģrę▓╩ŪŠ®¢|ūį2021─Ļ╚²╝ŠČ╚ęįüĒŻ¼▀B└m╚²éĆ╝ŠČ╚╠ØōpĪŻ

Å─žöł¾┐┤Ż¼įņ│╔Š®¢|╠ØōpĄ─ų„ę¬įŁę“į┌╬’┴„║═ą┬śIäšĪŻŲõųąŻ¼╬’┴„ĮøĀI╠Øōp6.61ā|į¬Ż¼ą┬śIäš╠Øōp▀_23.86ā|į¬ĪŻ╬’┴„Ą─╠Øōp▀Ć║├Ż¼ą┬śIäš║åų▒│╔┴╦Š®¢|Ą─└¹ØÖ║┌Č┤ĪŻ

ę╗╝ŠČ╚Š®¢|Ą─ą┬śIäšļm╚╗ėą57.6ā|Ą─╩š╚ļŻ¼Ą½ę▓╩Ū─┐Ū░į÷╦┘Ž┬╗¼ūŅ×ķć└ųžśIäš░ÕēKŻ¼Å─2021─Ļę╗╝ŠČ╚Ą─55.8%į÷ķLŽ┬╗¼ĄĮ┴╦▀@éĆ╝ŠČ╚Ą─11.7%Ż¼Łh▒╚Ž┬Ą°│¼▀^30éĆ░┘Ęų³cĪŻō■ŽżŻ¼Š®¢|ą┬śIäš░³└©Š®¢|«a░lĪ󊮎▓Īó║Ż═ŌśIäš╝░╝╝ągäōą┬Ż¼ŲõųąŠ®Ž▓×ķą┬śI䚥─ų„ę¬░l┴”ĘĮŽ“ĪŻ─┐Ū░Š®Ž▓╩┬śI╚║ų„ę¬░³║¼╦─┤¾śI䚯║Š®Ž▓Ī󊮎▓Ų┤Ų┤Ī󊮎▓▀_┐ņ▀fęį╝░ą┬═©┬Ę╩┬śI▓┐ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2022─Ļ3į┬Š®¢|ŲņŽ┬Ī░Š®Ž▓Ų┤Ų┤Ī▒śIäšČÓĄž╚½├µ═╦╩ąŻ¼░³║¼╦─┤©ĪóĮŁ╬„Īó║Ż─ŽĪóÅV¢|Īó╠K£¹Ą╚ĄžŻ¼āH▒Ż┴¶╔Į¢|Īó║ė─ŽĪó▒▒Š®Īó║■▒▒Īó║■─Ž╬ÕéĆ╩ĪĘ▌ĪŻČ°į┌Į³Ų┌Ą─▓├åT’L▓©ųą╔ńģ^łF┘ÅśIäšĪ░Š®Ž▓Ų┤Ų┤Ī▒╩Ū▓├åT▒╚└²Ą─┤¾Ņ^Ż¼ŽÓĻP╚╦╩┐═Ė┬ČŻ¼Ī░Š®Ž▓Ų┤Ų┤Ī▒▓├åT▒╚└²×ķ10%-15ŻźĪŻ

ūŅ║¾╩ŪŠ®¢|ĀIõN│╔▒Š╔ŽØqŻ¼╗Ņ▄Sė├æ¶į÷ķLėųŽ▌╚ļ┴╦Ą═╣╚ĪŻę╗╝ŠČ╚Ż¼Š®¢|ĀIõN│╔▒Š87.05ā|į¬Ż¼═¼▒╚į÷ķL┴╦24.4%Ż¼Ė▀ė┌ĀI╩šĄ─18%į÷ķL┬╩ĪŻ═¼ĢrŻ¼▀@ę▓╩ŪŠ®¢|▀B└m5éĆ╝ŠČ╚į┌ĀIõN╔ŽĄ─═Č╚ļį÷ķL┬╩Ė▀ė┌ĀI╩šĄ─į÷ķL┬╩ĪŻ

▀@ŽÓ«öūī╚╦æną─ĪŻöĄō■’@╩ŠŻ¼į┌Įø▀^┴╦2021─Ļė├æ¶Ė▀╦┘į÷ķL║¾Ż¼Š®¢|Ą─ė├æ¶į÷╦┘š²į┌╚Ōč█┐╔ęŖĄžĘ┼ŠÅĪŻ╝ŠČ╚ā╚Ż¼Š®¢|▀^╚ź12éĆį┬Ą─╗Ņ▄S┘Å┘Iė├æ¶öĄ▀_ĄĮ5.805ā|Ż¼Č°į┌╚ź─Ļ╦─╝ŠČ╚▀@ę╗öĄūų×ķ5.697ā|Ż¼Łh▒╚į÷ķLāH×ķ1.8%ĪŻ▀@šf├„Ż¼Š®¢|į┌½@╚Īė├æ¶Ą─│╔▒ŠįĮüĒįĮĖ▀Ż¼ĀIõNĄ─ą¦┬╩įĮüĒįĮĄ═ĪŻ

ļm╚╗Ż¼įņ│╔Š®¢|─┐Ū░└¦Š│Ą─Ą┌ę╗┤¾ę“╦ž╩Ūć└Š■Ą─ę▀ŪķĘ└┐žą╬ä▌ĪŻ╚╗Č°Ż¼ę▀Ūķę▓ĮoŠ®¢|ĦüĒ┴╦▓╗╔┘║├Ž¹ŽóŻ¼▒╚╚ńŠ®¢|Ą─ė├涎¹┘MŅl┤╬ėą╦∙╠ßĖ▀ĪóARPU▀_ĄĮ╚²─ĻüĒą┬ĘÕųĄĪŻ▀@┼cę▀ŪķŲ┌ķgė├涎¹┘M┴ĢæTŽ“ŠĆ╔Ž▐Dūā▓╗¤oĻPŽĄĪŻ

Ą½▀@éĆžöł¾ī”š²╩ĮĮėšŲŠ®¢|Ą─ąņ└ūüĒšfŻ¼ėąŽÓ«öĄ─┤¾╠¶æĪŻ

«ö╚╗Ż¼╝┤īóĄĮüĒĄ─618Ż¼ī”ąņ└ūüĒšfĖ³Š▀ėą╠¶æąįĪŻę“×ķ618ī”ė┌Š®¢|║═ąņ└ūüĒšfŠ▀ėąĘŪĘ▓ęŌ┴xĪŻ

Å─Š®¢|┼¹┬ČĄ─618ą┼Žó┐┤Ż¼─┐Ū░╚½ć°│²╔Ž║ŻĄžģ^Ż¼Ųõ╦¹Ąžģ^š²░┤ššėŗäØ▀Mąą£╩éõĪŻ×ķų·┴”╔╠╝ęį┌Į±─Ļ618┤¾┤┘ųą─▄Ī░╗žč¬Ī▒Ż¼Š®¢|░l▓╝┴╦ČÓ▀_30ĒŚ╔╠╝ęĘ÷│ų┼e┤ļŻ¼Ä═ų·╔╠╝ę£p╔┘│╔▒ŠĪó£p╔┘┐╝║╦Īó£p╔┘’LļUĪóā×╗»ęÄätĪóā×╗»ą¦┬╩Īóā×╗»Ę■䚯¼Ä═ų·╔╠╝ęį┌Š®¢|618Ą─═Č╚ļ«a│÷▒╚ų┴╔┘╠ß╔²20%ĪŻ

┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT└ŽĄČ▒Ē╩ŠŻ¼Å──┐Ū░Ūķør┐┤Ż¼Į±─ĻĄ─618Ż¼Š®¢|│õØM¤o┴”ĖąĪŻ

Ą┌ę╗Ż¼╔╠╝ęĄ─ĘeśOąį╩ŪĖ▀Ą─Ż¼ŽŻ═¹į┌ę▀ŪķŠÅĮŌų«║¾Ą─Ą┌ę╗ł÷┤¾┤┘ųą░čŪ░├µĄ─ōp╩¦ča╗žüĒĪŻĄ½╩ŪĪ░▒Ż└¹ØÖ×ķų„Ī▒ätęŌ╬Čų°┐s£p═Č╚ļŻ¼▓╗Ģ■╗©┤¾┴”ÜŌ┤┘õNūī└¹ĪŻ

Ą┌Č■Ż¼ū„×ķŲĮ┼_ĘĮŻ¼Š®¢|Į±─Ļ├µī”618╦Ų║§Ė³ČÓĄ─┤ļ╩®╩ŪĪ░ī”ā╚Ī▒Ż¼╚ń║╬Ę÷│ų╔╠╝ęŻ¼Č°▓╗╩ŪĪ░ī”═ŌĪ▒Ż║├µŽ“╩ął÷╚ń║╬ĖéĀÄŻ¼╚ń║╬░l│÷┬Ģ┴┐Ż¼╚ń║╬ķ_š╣┤┘õNĪŻ

Č°Ž¹┘Mš▀īė├µŻ¼į┌ę▀Ūķ▓╗┤_Č©ąįŽ┬Ż¼ī”ė┌Ž¹┘MČÓöĄ▒Ż│ųųö╔„æBČ╚ĪŻć°╝ęĮyėŗŠųĄ─öĄō■’@╩ŠŻ¼4į┬Ę▌╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚Ž┬ĮĄ11.1%Ż¼Łh▒╚Ž┬ĮĄ0.69%Ż¼Ųõųą╔╠ŲĘ┴Ń╩█═¼▒╚Ž┬ĮĄ9.7%ĪŻ

ę“┤╦į┌╚ńĮ±Ą─ć└Š■Ą─ŁhŠ│Ž┬Ż¼╚ń║╬ŲĮ║Ō═Č╚ļ┼c└¹ØÖĪó’LļU┼cÖCĢ■Ż¼─▄ʱūīŠ®¢|ę└┼fė┬═∙¤oŪ░Ż¼▓╗āHī”ąņ└ūüĒšf╩Ūę╗éĆ╠¶æŻ¼ę▓į┌┐╝“×ų°ęįąņ└ū×ķ┤·▒ĒĄ─Š®¢|Ą┌Č■┤·╣▄└ĒłFĻĀĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį