śI(y©©)┐ā(j©®)æKĄŁĪó╣╔ār(ji©ż)č³öžŻ¼╔Ž║Ż╝ę╗»▀ĆėąŠ╚å߯┐

8į┬19╚š═ĒķgŻ¼╔Ž║Ż╝ę╗»┼¹┬Č┴╦2022─Ļ░ļ─ĻČ╚ł¾(b©żo)ĖµĪŻ

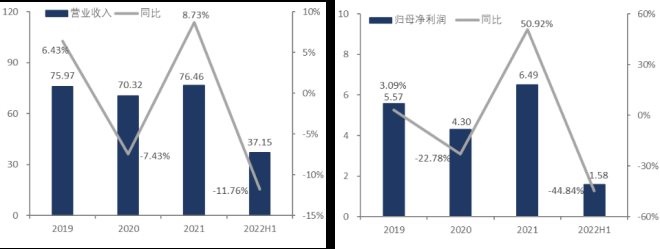

śI(y©©)┐ā(j©®)ĘĮ├µŻ¼╔Ž║Ż╝ę╗»į┌2022─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ37.15ā|į¬Ż¼═¼▒╚Ž┬╗¼11.76%Ż╗═¼Ų┌īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ1.58ā|į¬Ż¼═¼▒╚Ž┬╗¼44.84%Ż╗ŲõųąŻ¼2022Q2å╬╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ15.98ā|į¬Ż¼═¼▒╚Ž┬╗¼23.75%Ż╗═¼Ų┌īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶╠Øōp0.42ā|į¬Ż¼═¼▒╚Ž┬╗¼135.75%ĪŻ

2019-2022H1╔Ž║Ż╝ę╗»ĀI╩š║═ā¶└¹ØÖŻ¼å╬╬╗Ż║ā|į¬ ┘Y┴ŽüĒį┤Ż║╣½╦Šžö(c©ói)ł¾(b©żo)Ż¼36ļ┤

┐╔ęį┐┤ĄĮŻ¼į┌ę╗ŠĆ│Ū╩ąĄ─ę▀Ūķö_äė(d©░ng)Ž┬Ż¼Į±─Ļ╔Ž░ļ─Ļ╔Ž║Ż╝ę╗»Ą─╩š╚ļ║═ā¶└¹ØÖļpļpŽ┬╗¼Ż¼╔§ų┴į┌2╝ŠČ╚│÷¼F(xi©żn)╠ØōpĄ─ŪķørĪŻ╣½╦Šų„Ļ楞╬╗ė┌╔Ž║ŻŻ¼Į±─ĻĄ─╔Ž║Żę▀Ūķ╩Ūī¦(d©Żo)ų┬╣½╦ŠśI(y©©)┐ā(j©®)╠ØōpĄ─║╦ą─ę“╦žĪŻ

╩▄ę▀Ūķė░ĒæŻ¼╣½╦Š╣żÅSįŌė÷═Ż╣żŻ¼╬’┴„╩▄ūĶįņ│╔╣®æ¬(y©®ng)µ£│╔▒Š╔Ž╔²Ż¼»B╝ėŠĆŽ┬┴Ń╩█ĮKČ╦ķ]ĄĻī”(du©¼)äė(d©░ng)õNĄ─ė░Ēæ▌^┤¾Ż¼Č°ŠĆ╔Žėåå╬ę“╬’┴„═Ż£■╝░║¾Ų┌▀\(y©┤n)┴”▓╗ūŃī¦(d©Żo)ų┬¤oĘ©░┤Ģr(sh©¬)┬─╝sŻ¼═╦žøĄ─▒╚└²ėą╦∙į÷╝ėĪŻ

╔Ž║Ż╝ę╗»ŲņŽ┬«a(ch©Żn)ŲĘŲĘŅÉ▌^ČÓŻ¼Š▀¾wÅ─Ė„ŲĘŅÉ▒Ē¼F(xi©żn)üĒ┐┤Ż¼2022H1ūo(h©┤)─wŲĘŅÉīŹ(sh©¬)¼F(xi©żn)╩š╚ļ8.13ā|į¬Ż¼╩š╚ļš╝▒╚×ķ21.91%Ż¼═¼▒╚Ž┬╗¼┴╦7.76pctĪŻūo(h©┤)─wŲĘŅÉ╩▄ĄĮĄ─ø_ō¶▌^┤¾Ż¼░█▓▌╝»Īóė±Ø╔Ą╚ų„┴”ŲĘ┼Ų╩š╚ļŠ∙═¼▒╚Ž┬╗¼30%ū¾ėęĪŻ

Ą½ūo(h©┤)─wŲĘŅÉĄ─▒Ē¼F(xi©żn)ęÓėą┐╔╚”┐╔³c(di©Żn)ų«╠ÄŻ¼Ųõųą░█▓▌╝»ą┬╠½śOŽĄ┴ąūį╚ź─Ļ╔Ž╩ą║¾Ż¼─┐Ū░ęč▄S╔²×ķ░█▓▌╝»ŲĘ┼ŲęÄ(gu©®)─Żš╝▒╚╝░į÷╦┘Ą┌ę╗Ą─«a(ch©Żn)ŲĘŠĆŻ╗ė±Ø╔ė┌3į┬═Ų│÷Ą─Ę└Ģ±ą┬ŲĘĪ░┤¾Ęųūė░ūĮČ▄Ī▒Ż¼į┌╠ņžłąĪ║┌║ą╔Ž╩ą«ö(d©Īng)╚š╬╗┴ąĘ└Ģ±ŲĘŅÉĄ┌ę╗├¹ĪŻ

2022H1éĆ(g©©)ūo(h©┤)╝ęŪÕŅÉīŹ(sh©¬)¼F(xi©żn)╩š╚ļ17.33ā|į¬Ż¼╩š╚ļš╝▒╚╠ß╔²6pctų┴46.67%ĪŻČ°ŪęŻ¼éĆ(g©©)ūo(h©┤)╝ęŪÕŅÉ│╔×ķ╬©ę╗š²į÷ķLĄ─ŲĘŅÉŻ©═¼▒╚1%Ż®ĪŻ┴∙╔±ŲĘ┼Ų▒Ē¼F(xi©żn)ŅH×ķ┴┴č█Ż¼æ{ĮĶų°į┌╗©┬Č╦«ŲĘŅÉ╩ął÷(ch©Żng)š╝ėą┬╩Ą─Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)Ż¼╝░┴∙╔±ŃÕįĪ┬ČŲĘŅÉ│╔╣”▄Q╔Ēė┌╠ņžłŃÕįĪ┬ČŲĘŅÉTOP5Ż¼┴∙╔±ŲĘ┼ŲļŖ╔╠GMV─µä▌(sh©¼)į÷ķL23%Ż¼╠ņžłŲņ┼ץĻ═¼▒╚į÷ķL56%ĪŻ

2022H1─ĖŗļŅÉīŹ(sh©¬)¼F(xi©żn)╩š╚ļ10.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.7%Ż¼ų„ꬎĄų„ŲĘ┼Ųåó│§Ą─╩š╚ļ═¼▒╚Ž┬╗¼15%ęį╔ŽĪŻ

į┘Å─Ū■Ą└ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠĄ─ŠĆ╔ŽĪóŠĆŽ┬śI(y©©)äš(w©┤)Š∙╩▄ĄĮ┴╦▓╗═¼│╠Č╚Ą─ø_ō¶Ż¼ 2022H1ŠĆŽ┬Ū■Ą└╩š╚ļ24.7ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%Ż¼ų„ę¬╩▄┴Ń╩█ĮKČ╦ķ]ĄĻė░ĒæŻ¼╔╠│¼Īó░┘žø╩š╚ļŠ∙Ž┬╗¼30%ū¾ėęĪŻ

Č°ŠĆ╔ŽŪ■Ą└═¼Ų┌īŹ(sh©¬)¼F(xi©żn)╩š╚ļ12.44ā|į¬Ż¼═¼▒╚Ž┬ĮĄ22.6%Ż¼ŠĆ╔ŽŪ■Ą└Ž┬╗¼Ę∙Č╚Ė³×ķ├„’@ę╗ą®Ż¼ų„ꬎĄŠĆ╔ŽŪ■Ą└╩▄ĄĮ╬’┴„═Ż£■Ą─ė░Ēæ▌^┤¾Ż¼ī¦(d©Żo)ų┬ŠĆ╔Ž╩š╚ļš╝▒╚Ž┬╗¼4.7pctų┴33.52%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╩▄ęµė┌╝ė┤¾┘Yį┤═ČĘ┼Ż¼┼d╚żļŖ╔╠īŹ(sh©¬)¼F(xi©żn)═¼▒╚╚²╬╗öĄ(sh©┤)į÷ķLŻ¼│╔×ķį÷╦┘ūŅĖ▀Ą─ŠĆ╔ŽŪ■Ą└ĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼Į±─Ļ╔Ž░ļ─Ļ╔Ž║Ż╝ę╗»├½└¹┬╩×ķ59.91%Ż¼═¼▒╚Ž┬ĮĄ1.35éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ų„ę¬įŁę“ę╗ĘĮ├µį┌ė┌├½└¹┬╩▌^Ė▀Ą─ūo(h©┤)─wŲĘŅÉ╩š╚ļš╝▒╚Ž┬ĮĄŻ¼ĮY(ji©”)śŗ(g©░u)ąį└ŁĄ═┴╦├½└¹┬╩Ż╗┴Ēę╗ĘĮ├µį┌ė┌ę▀Ūķ▒│Š░Ž┬įŁ▓─┴Žār(ji©ż)Ė±ėą╦∙╔ŽØqŻ¼į┌ę╗Č©│╠Č╚╔ŽŪų╬g┴╦├½└¹┐šķgĪŻ

š╣═¹Ž┬░ļ─ĻŻ¼ļSų°ę▀Ūķö_äė(d©░ng)▀ģļH£p╚§Ż¼╣żÅSĪó╬’┴„╝░Ū■Ą└ĘĮ├µŠ∙╗ųÅ═(f©┤)│ŻæB(t©żi)Ż¼╣½╦ŠŲņŽ┬Ė„ŲĘ┼ŲĄ─õN┴┐īóŲ¾ĘĆ(w©¦n)╗ž╔²Ż¼ęį╝░Į±─ĻŽ─╝ŠČÓĄž│ų└m(x©┤)Ė▀£žŻ¼└¹║├╣½╦ŠĄ─ų„ŲĘ┼Ų┴∙╔±ĪŻ

į┘╝ė╔ŽŻ¼Į³╚²─Ļ╣½╦ŠŲņŽ┬░█▓▌╝»Īóė±Ø╔Ą╚ŲĘ┼Ų▒Ē¼F(xi©żn)▌^║├Ż¼ūo(h©┤)─wŲĘŅÉš¹¾w├½└¹ØÖžĢ½I(xi©żn)ūŅĖ▀Ūę├½└¹š╝▒╚│ų└m(x©┤)╠ß╔²ĪŻļSų°Ī░ļp11Ī▒ĪóĪ░ļp12Ī▒Ą╚┤¾ą═┤┘õN╗Ņäė(d©░ng)Ą─ĄĮüĒŻ¼├½└¹┬╩Ė▀Ūęā╚(n©©i)╔·į÷ķLäė(d©░ng)─▄Ė³ÅŖ(qi©óng)Ą─ūo(h©┤)─wŲĘŅÉėą═¹Ė─╔Ų╣½╦ŠĄ─ė»└¹─▄┴”ĪŻČ°ŪęŻ¼░█▓▌╝»Īóė±Ø╔Ą╚ŲĘ┼Ųėŗ(j©¼)äØį┌Ž┬░ļ─Ļ└^└m(x©┤)═Ųą┬Ż¼ėą═¹žĢ½I(xi©żn)ą┬Ą─└¹ØÖį÷ķL³c(di©Żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)