ąŪ░═┐╦Š═▓Ņķ_(k©Īi)ĄĮ┤Õ└’┴╦

üĒ(l©ói)į┤/╗óąß╔╠śI(y©©)Ž¹┘M(f©©i)ĮM

ū½╬─/├ńš²Ūõ

Ī░į┌ųąć°(gu©«)Į³3000éĆ(g©©)┐h╝ē(j©¬)ęį╔Ž│Ū╩ąŻ¼╬ęéāęčĮø(j©®ng)Ė▓╔w┴╦857éĆ(g©©)ĪŻ╬ęéāĢ■(hu©¼)╝ė╦┘ķT(m©”n)ĄĻŽ┬│┴ĪŻĪ▒ąŪ░═┐╦ųąć°(gu©«)ČŁ╩┬ķL(zh©Żng)╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘═§ņoń°Ż©Belinda WongŻ®į┌1į┬31╚š┴Ķ│┐ąŪ░═┐╦žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)ūh╔Ž▒Ē╩ŠŻ¼«ö(d©Īng)╠ņįńą®Ģr(sh©¬)║“ąŪ░═┐╦░l(f©Ī)▓╝┴╦2024žö(c©ói)─ĻQ1žö(c©ói)ł¾(b©żo)ĪŻŻ©╗óąßūóŻ║ąŪ░═┐╦2024─Ļžö(c©ói)─ĻQ1╝┤ūį╚╗─Ļ2023─Ļ10į┬ų┴2023─Ļ12į┬Ż®

Š═į┌ąŪ░═┐╦░l(f©Ī)▓╝žö(c©ói)ł¾(b©żo)Ū░5╠ņŻ¼ŲõūŅą┬Ą─ę╗╝ę┐h│ŪķT(m©”n)ĄĻäéäéķ_(k©Īi)śI(y©©)Ż║╬╗ė┌ĮŁ╠K╣ÓįŲ┐hŠ┼²łŹÅ╔╠śI(y©©)ÅVł÷(ch©Żng)ĪŻ

ļm╚╗ąŪ░═┐╦ä”ųĖ┐h│ŪŻ¼Ą½▀@└’Į^ĘŪę╗éĆ(g©©)▒ķĄžĮĄVĄ─╠ÄūėĄžŻ¼ŽÓĘ┤▀@└’ęčĮø(j©®ng)│õØMĖé(j©¼ng)ĀÄ(zh©źng)ĪŻüĒ(l©ói)ūįGeoQ DataŲĘ┼ŲöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼┐¦Ę╚ŲĘ┼Ųį┌┐hė“╩ął÷(ch©Żng)┐¦Ę╚ķT(m©”n)ĄĻ┐éėŗ(j©¼)╝s5454╝ęŻ¼Č°Ųõųąėą3700╝ęšQ╔·ė┌▀^(gu©░)╚źę╗─ĻĢr(sh©¬)ķgų«ųąŻ¼║å(ji©Żn)čįų«2023─Ļ┐¦Ę╚┐hė“╩ął÷(ch©Żng)ęčĮø(j©®ng)│╔×ķ▀Bµi┐¦Ę╚ŲĘ┼ŲéāĄ─▒žĀÄ(zh©źng)ų«Ąž

ęį╣ÓįŲ┐h×ķ└²Ż¼į┌ąŪ░═┐╦ė┌┤╦▓╝ūėŪ░Ż¼╚ąę┐¦Ę╚ęčĮø(j©®ng)į┌╣ÓįŲ┐hā╚(n©©i)ōĒėą7╝ęķT(m©”n)ĄĻŻ¼Ųõųąę╗╝ęŠÓļxąŪ░═┐╦╣ÓįŲ┐hķT(m©”n)ĄĻų╗ėą170├ūĪŻ

▀@ĘN╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ęčĮø(j©®ng)ąŪ░═┐╦└@▓╗ķ_(k©Īi)Ą─╠¶æ(zh©żn)ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ąŪ░═┐╦žö(c©ói)ł¾(b©żo)╝░╣½ķ_(k©Īi)öĄ(sh©┤)ō■(j©┤)

į┌1į┬31╚š┴Ķ│┐Ą─žö(c©ói)ł¾(b©żo)Ģ■(hu©¼)ūh╔ŽŻ¼ąŪ░═┐╦╚½Ū“CEO Laxman Narasimhan░č─ĻČ╚╩š╚ļŅA(y©┤)Ų┌į÷Ę∙Å─┤╦Ū░Ą─10%~12%Ž┬š{(di©żo)ų┴7%~10%Ż¼ī”(du©¼)┤╦╦¹┴ą┼e│÷┴╦ā╔éĆ(g©©)ė░Ēæę¬╦žŻ║į┌▒▒├└╩ął÷(ch©Żng)Ż¼ąŪ░═┐╦ę“Ī░ųą¢|╩┬äš(w©┤)Ī▒įŌė÷┴╦▓┐ĘųŽ¹┘M(f©©i)š▀ĄųųŲŻ╗ęį╝░į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ż¼ąŪ░═┐╦Ą─ī”(du©¼)╩ųéāš²į┌░l(f©Ī)Ųš█┐█┤¾æ(zh©żn)ĪŻ

ėąŽ¹┘M(f©©i)ąąśI(y©©)Ęų╬÷╚╦╩┐Ž“╗óąß▒Ē╩ŠŻ¼╚ąęĪóąę▀\(y©┤n)┐¦ĪóÄņ(k©┤)ĄŽ┐¦Ę╚Ą╚Ī░ąįār(ji©ż)▒╚┐¦Ę╚Ī▒į┌2023─Ļ░l(f©Ī)Ų┴╦Ą═ār(ji©ż)„ķæ(zh©żn)Ż¼į┌Ž¹┘M(f©©i)┤¾▒P(p©ón)ŲŻ▄øĄ─▒│Š░Ž┬Ż¼ę╗▓┐Ęųųą«a(ch©Żn)Ž¹┘M(f©©i)š▀Ęų┴„ų┴ąįār(ji©ż)▒╚┐¦Ę╚ŲĘ┼ŲŻ¼ęįų┴ė┌ę╗ą®Ė▀┐═å╬ār(ji©ż)ŲĘ┼Ųē║┴”ČĖį÷ĪŻį┌ķT(m©”n)ĄĻöĄ(sh©┤)┴┐╔ŽŻ¼╚ńĮ±╚ąęęčĮø(j©®ng)▀B└m(x©┤)Äū─Ļ░įš╝ųąć°(gu©«)╩ął÷(ch©Żng)ķT(m©”n)ĄĻöĄ(sh©┤)Ą┌ę╗Ż¼į┌ä▌(sh©¼)Ņ^║═ØB═Ė┬╩╔Žš╝ō■(j©┤)╔Ž’L(f©źng)Ż¼Č°Äņ(k©┤)ĄŽ┐¦Ę╚į┌ę╗─ĻČÓĄ─Ģr(sh©¬)ķg└’ķT(m©”n)ĄĻ┐éöĄ(sh©┤)ęčĮø(j©®ng)▒ŲĮ³ąŪ░═┐╦Ż¼▓óŪę║▄ėą┐╔─▄į┌2024─Ļ│¼▀^(gu©░)ąŪ░═┐╦ĪŻĪ░į┌Ž¹┘M(f©©i)š▀Č╦Ż¼▒╗Ęų┴„Ż╗į┌ķT(m©”n)ĄĻęÄ(gu©®)─Ż╔ŽŻ¼║▄┐╔─▄Å─Ą┌Č■ĮĄų┴Ą┌╚²ĪŻĪ▒

į┌▀@śėĄ─Šų├µŽ┬Ż¼┐h│Ū╩ŪąŪ░═┐╦Ą─ŲŲŠųĮŌ╦Äå߯┐

01

š█┐█┤¾æ(zh©żn)┐ß┴ę

Ī░ųąć°(gu©«)Ž¹┘M(f©©i)š▀▒╚ŅA(y©┤)Ų┌Ą─Ė³×ķųö(j©½n)╔„Ż¼š¹éĆ(g©©)┐¦Ę╚╩ął÷(ch©Żng)Ą─Å═(f©┤)╠K╦┘Č╚┬²ė┌ŅA(y©┤)Ų┌ĪŻĪ▒ę╗╬╗ąŪ░═┐╦Ė▀╣▄į┌1į┬31╚šĄ─žö(c©ói)ł¾(b©żo)Ģ■(hu©¼)ūh╔Ž▒Ē╩ŠĪŻ

▀@ĘNųö(j©½n)╔„Ż¼š²į┌ė░ĒæąŪ░═┐╦į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─▓╝Šų║═▓▀┬įĪŻ

ō■(j©┤)žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)ę└╚╗╩ŪąŪ░═┐╦╚½Ū“Ą┌Č■┤¾╩ął÷(ch©Żng)ĪŻį┌╝ŠČ╚ā╚(n©©i)ąŪ░═┐╦╚½Ū“ŠC║Žā¶╩š╚ļ═¼▒╚į÷ķL(zh©Żng)8%ų┴94ā|├└į¬Ż¼ā¶└¹ØÖ(r©┤n)×ķ10.2ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)20%ĪŻŲõųąŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)ŠC║Žā¶╩š╚ļ═¼▒╚į÷ķL(zh©Żng)18%ų┴7.35ā|├└į¬ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ąŪ░═┐╦žö(c©ói)ł¾(b©żo)Ż¼łDā╚(n©©i)╝ŠČ╚×ķąŪ░═┐╦žö(c©ói)╝ŠŻ¼ąŪ░═┐╦23/24Q1╝┤ūį╚╗─Ļ2023─Ļ10į┬ų┴2023─Ļ12į┬

▓╗▀^(gu©░)Ż¼ąŪ░═┐╦į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─┐═å╬ār(ji©ż)į┌│ų└m(x©┤)Ž┬╗¼ĪŻ╝ŠČ╚ā╚(n©©i)Ż¼ąŪ░═┐╦ųąć°(gu©«)═¼ĄĻ┐═å╬ār(ji©ż)═¼▒╚Ž┬ĮĄ9%Ż¼Č°╔ŽéĆ(g©©)╝ŠČ╚▀@ę╗ĮĄĘ∙×ķ3%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼┐═å╬ār(ji©ż)Ž┬╗¼Ą─═¼Ģr(sh©¬)Ż¼ąŪ░═┐╦į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─═¼ĄĻõN╩█Ņ~║═Į╗ęū┴┐Č╝į┌╔Ž╔²Ż¼╝ŠČ╚ā╚(n©©i)Ęųäe═¼▒╚į÷ķL(zh©Żng)10%Īó21%ĪŻ║å(ji©Żn)čįų«Ż¼ąŪ░═┐╦┘u│÷┴╦Ė³ČÓ«a(ch©Żn)ŲĘŻ¼Ą½ŲõųąĖ³Ą═┐═å╬ār(ji©ż)Ą─«a(ch©Żn)ŲĘš╝▒╚į┌öU(ku©░)┤¾ĪŻ

║═╔ŽéĆ(g©©)╝ŠČ╚ŽÓ╦ŲŻ¼ąŪ░═┐╦╚½Ū“Ė▀īėī”(du©¼)ė┌ųąć°(gu©«)╩ął÷(ch©Żng)┐═å╬ār(ji©ż)Ą─ĮŌßīŻ¼ÜwĮY(ji©”)×ķ┴╦Ī░▒Š═┴ŲĘ┼ŲĄ─š█┐█┤¾æ(zh©żn)Ī▒ĪŻŲõīŹ(sh©¬)ö[į┌ąŪ░═┐╦├µŪ░æ(zh©żn)ørŽÓ«ö(d©Īng)╝ż┴ęŻ║ō■(j©┤)╗óąß┴╦ĮŌŻ¼ČÓéĆ(g©©)▒Š═┴┐¦Ę╚ŲĘ┼Ųį┌▀xųĘĢr(sh©¬)Ģ■(hu©¼)ęįąŪ░═┐╦ķT(m©”n)ĄĻ×ķū°ś╦(bi©Īo)Ż¼į┌ŲõĘĮłA800├ūęįā╚(n©©i)ā×(y©Łu)▀x³c(di©Żn)╬╗Ż¼╚╗║¾ßśī”(du©¼)ģ^(q©▒)ė“ā╚(n©©i)┐¦Ę╚ė├æ¶░l(f©Ī)Ųßśī”(du©¼)ąįĄ─š█┐█┤¾æ(zh©żn)ĪŻ

Č°2023─Ļ▀@ę╗─╗Ė³╝ėĪ░┐ß┴ęĪ▒ĪŻė╔ė┌ąę▀\(y©┤n)┐¦Īó╚ąęĪóÄņ(k©┤)ĄŽ┐¦Ę╚ć·└@5į¬~10į¬ār(ji©ż)Ė±Ä¦Ī░┘N╔Ē╚Ō▓½Ī▒Ż¼Ą═ār(ji©ż)┐¦Ę╚ūāĄ├įĮüĒ(l©ói)įĮŠĒĪŻ2023─ĻČÓéĆ(g©©)ķT(m©”n)ĄĻöĄ(sh©┤)į┌100ęįā╚(n©©i)Ą─▀Bµi┐¦Ę╚įŌė÷ĻP(gu©Īn)ĄĻ│▒Ż¼╔§ų┴ėą2022─Ļ’L(f©źng)Ņ^š²╩óĄ─ą┬Ž¹┘M(f©©i)┐¦Ę╚ŲĘ┼Ų×l┼RĄ╣▒ŲĪŻ

ėą─│ų¬├¹▀Bµi┐¦Ę╚ŲĘ┼ŲCEOŽ“╗óąßų▒čįŻ║Ī░Ą═ār(ji©ż)┐¦Ę╚Ą─š█┐█┤¾æ(zh©żn)Ż¼š²į┌ŠĒ╦└▀@éĆ(g©©)╚”ūė90%Ą─═µ╝ęĪŻĪ▒▓╗▀^(gu©░)Ż¼ąŪ░═┐╦║▄ŪÕ│■ĄžęŌūR(sh©¬)ĄĮūį╝║▓╗─▄ģó┼cĪ░ār(ji©ż)Ė±æ(zh©żn)Ī▒ĪŻąŪ░═┐╦ųąć°(gu©«)ČŁ╩┬ķL(zh©Żng)║═CEO═§ņoń°ČÓ┤╬▒Ē╩ŠŻ║Ī░ąŪ░═┐╦¤o(w©▓)ęŌģó┼cār(ji©ż)Ė±æ(zh©żn)ĪŻ╬ęéāīŻūóė┌īŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐Īó┐╔ė»└¹Īó┐╔│ų└m(x©┤)Ą─į÷ķL(zh©Żng)ĪŻĪ▒

š█┐█┤¾æ(zh©żn)Ż¼▓óĘŪå¢(w©©n)Ņ}Ą─╚½├▓ĪŻ

Ī░ąŪ░═┐╦Ą─«a(ch©Żn)ŲĘ┬ĘŠĆŻ¼║═▒Š═┴┐¦Ę╚Äū║§▓╗═¼ĪŻĪ▒ę╗╬╗┘Y╔Ņ┐¦Ę╚▓Ķ’ŗĘų╬÷╚╦╩┐ĖµįV╗óąßŻ¼2022~2023─ĻŻ¼▒Š═┴┐¦Ę╚Ą─Ė▀├½└¹SKUęįĪ░┐¦Ę╚▓Ķ’ŗ╗»Ī▒Ą─┐¦Ę╚’ŗŲĘ×ķų„Ż¼▒╚╚ń╚ąęĄ─╔·ę¼─├ĶFĪó╔·└ę─├ĶFĪŻį┌▒Š═┴┐¦Ę╚Ņ^▓┐ŲĘ┼ŲĄ─SKUįO(sh©©)ėŗ(j©¼)ų«ųąŻ¼├└╩│Īó─├ĶFĄ╚«a(ch©Żn)ŲĘŻ¼▒╗įO(sh©©)ėŗ(j©¼)×ķę²┴„┐ŅĪ¬Ī¬ė├Ė▀š█┐█ār(ji©ż)Ė±Ż¼╬³ę²ųą«a(ch©Żn)░ūŅI(l©½ng)ĪóīW(xu©”)╔·Ą╚┐¦Ę╚äéąĶ╚║¾wĪ░Ą═┐═å╬ār(ji©ż)ĪóĖ▀Å═(f©┤)┘Å(g©░u)Ī▒ęįą╬│╔ė├æ¶żąįŻ¼╚╗║¾╬³ę²ė├æ¶ųØuą╬│╔ćLįćĖ▀┐═å╬ār(ji©ż)Ī░┐¦Ę╚’ŗŲĘĪ▒Ą─┴Ģ(x©¬)æTŻ¼Å─Č°ė»└¹ĪŻ

Č°ąŪ░═┐╦Ą──Ż╩Į┼cų«▓╗═¼ĪŻĮžų┴─┐Ū░Ż¼ąŪ░═┐╦Ą─╗∙ĄA(ch©│)├└╩ĮūŅ▒Ńę╦Ą─å╬ŲĘ×ķ27į¬Ż¼ū„×ķī”(du©¼)▒╚╚ąęś╦(bi©Īo)£╩(zh©│n)├└╩Įå╬ār(ji©ż)×ķ13į¬Ż©╬┤║¼ā×(y©Łu)╗▌╚»Ż®ĪóÄņ(k©┤)ĄŽ┐¦Ę╚ś╦(bi©Īo)£╩(zh©│n)├└╩Įå╬ār(ji©ż)×ķ10.5į¬Ż©╬┤║¼ā×(y©Łu)╗▌╚»Ż®ĪŻ

ėą╔Ž╩÷▒Š═┴ŲĘ┼Ų«a(ch©Żn)ŲĘłF(tu©ón)ĻĀ(du©¼)╚╦╩┐Ż¼Ž“╗óąß├Ķ╩÷┴╦Ųõ«a(ch©Żn)ŲĘ║═ķT(m©”n)ĄĻ▓▀┬įŻ║Ī░╣½╦Š80%Ą─└¹ØÖ(r©┤n)Ż¼ŲõīŹ(sh©¬)╩ŪüĒ(l©ói)ūįė┌ā╔┐Ņ│¼╝ē(j©¬)▒¼ŲĘŻ¼Ųõ╦¹Ą─«a(ch©Żn)ŲĘČ╝┐╔ęį┼õ║ŽĀI(y©¬ng)õN╗Ņäė(d©░ng)ū„×ķę²┴„å╬ŲĘŻ¼╔§ų┴▀@éĆ(g©©)ę²┴„ŲĘ╚½─Ļ╠ØōpŲõīŹ(sh©¬)ī”(du©¼)╬ęéāš¹¾wė»└¹ę▓ø](m©”i)╩▓├┤ė░ĒæĪŻį┌ķT(m©”n)ĄĻ╔ŽŻ¼2023─Ļ╬ęéāĄ─ą┬ķT(m©”n)ĄĻÄū║§Č╝╩Ūų„┤“═Ō┘u║═ūį╠ߥ─ą┬ĄĻą═Ż¼┐│Ą¶¤o(w©▓)ą¦┐šķgŻ¼▓╗ūĘŪ¾╠├╩│┴¶┤µŻ¼ęį╝░▀M(j©¼n)ę╗▓Į╠ßĖ▀╚╦ą¦Ż¼ć└(y©ón)Ė±┐žųŲķT(m©”n)ĄĻė├╣żöĄ(sh©┤)ĪŻĪ▒

ŽÓ▒╚ų«Ž┬Ż¼ąŪ░═┐╦┤¾▓┐ĘųķT(m©”n)ĄĻŻ¼ę└╚╗ęįĪ░Ą┌╚²┐šķgĪ▒×ķ┘u³c(di©Żn)Ż¼Č°├┐ę╗éĆ(g©©)«a(ch©Żn)ŲĘČ╝įO(sh©©)ėŗ(j©¼)│÷┴╦ŽÓæ¬(y©®ng)Ą─└¹ØÖ(r©┤n)┐šķgĪŻČ°į┌2022~2023─ĻŻ¼ąŪ░═┐╦ųąć°(gu©«)▀Ćßśī”(du©¼)╚½¾wåT╣żŻ¼▀M(j©¼n)ąą┴╦š{(di©żo)ąĮ║═ĖŻ└¹╔²╝ē(j©¬)ĪŻ

┐¦Ę╚ąąśI(y©©)Ęų╬÷Ĥ┌w│╠│╠Ž“╗óąß▒Ē╩ŠŻ¼▀@ā╔ĘN─Ż╩ĮĄ─▓Ņ«ÉŲõīŹ(sh©¬)Å─2019─ĻŠ═┤µį┌Ż¼Ą½ę▀Ūķ║¾Ą─Ž¹┘M(f©©i)Ęų╝ē(j©¬)Ż¼ūī▒Š═┴─Ż╩Įī”(du©¼)ąŪ░═┐╦Ą─ø_ō¶┴”ūā┤¾ĪŻĪ░2023─ĻŻ¼┐¦Ę╚╚”ė÷ĄĮĄ─¼F(xi©żn)ĀŅ╩ŪŽ¹┘M(f©©i)ŲŻ▄øĪóÅ═(f©┤)┘Å(g©░u)┬╩ĮĄĄ═Īó┐═å╬ār(ji©ż)ĮĄĄ═ĪŻė├æ¶į┌ūĘŪ¾Ė³Š▀ąįār(ji©ż)▒╚Ą─┐¦Ę╚Ż¼ęį═∙łį(ji©Īn)═”Ą─ųą«a(ch©Żn)┐¦Ę╚Ž¹┘M(f©©i)╚║¾wį┌╬«├ęĪŻĪ▒

┴ĒėąĘų╬÷╚╦╩┐ų▒čįŻ¼ąŪ░═┐╦╦∙ė÷ĄĮĄ─╠¶æ(zh©żn)ŲõīŹ(sh©¬)▓╗ų╗╩ŪĪ░š█┐█┤¾æ(zh©żn)Ī▒Ż¼Č°╩Ūī”(du©¼)ė┌╩ął÷(ch©Żng)ą┬Šų├µĪóą┬┌ģä▌(sh©¼)Ą─Ēææ¬(y©®ng)ą¦┬╩ĪŻĪ░ąŪ░═┐╦ąĶę¬ūāĄ├Ė³▒ŠĄž╗»ĪóĖ³Ę¹║ŽūŅą┬┌ģä▌(sh©¼)ĪŻĪ▒įō╚╦╩┐šf(shu©Ł)ĪŻ

ąŪ░═┐╦ę▓ęŌūR(sh©¬)ĄĮ┴╦▀@ą®ŪķørŻ¼2023─ĻąŪ░═┐╦ųąć°(gu©«)ģ^(q©▒)ķ_(k©Īi)åóĖ’ą┬ĪŻ9į┬Ż¼ąŪ░═┐╦ųąć°(gu©«)ą¹▓╝▓╔╚Ī┬ō(li©ón)Ž»CEO─Ż╩ĮŻ¼į┌ąŪ░═┐╦ųąć°(gu©«)ČŁ╩┬ķL(zh©Żng)╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘═§ņoń°ų«═ŌŻ¼į÷įO(sh©©)äó╬─ŠĻ│÷╚╬ąŪ░═┐╦ł╠(zh©¬)ąąĖ▒┐é▓├╝µąŪ░═┐╦ųąć°(gu©«)┬ō(li©ón)Ž»╩ūŽ»ł╠(zh©¬)ąą╣┘ĪŻ┬ō(li©ón)Ž»CEO─Ż╩ĮŽ┬äó╬─ŠĻīóķL(zh©Żng)Ģr(sh©¬)ķgBaseųąć°(gu©«)ĪŻūį2021─ĻŲŻ¼äó╬─ŠĻę╗ų▒ō·(d©Īn)╚╬ąŪ░═┐╦ųąć°(gu©«)╩ūŽ»▀\(y©┤n)ĀI(y©¬ng)╣┘Ż¼ī”(du©¼)ė┌ųąć°(gu©«)╩ął÷(ch©Żng)ķT(m©”n)ĄĻĄ╚╩┬äš(w©┤)ŅH×ķ╩ņŽżĪŻ┬ō(li©ón)Ž»CEO─Ż╩ĮŻ¼ŲõīŹ(sh©¬)ėą└¹ė┌ąŪ░═┐╦ųąć°(gu©«)ī”(du©¼)╩ął÷(ch©Żng)Ė³┐ņ╦┘├¶Į▌Ą─Ę┤æ¬(y©®ng)ĪŻ

ęį╝░Ż¼ąŪ░═┐╦ķ_(k©Īi)╩╝╝ė┤¾ī”(du©¼)Ž┬│┴╩ął÷(ch©Żng)Ą─ųžęĢĪŻ

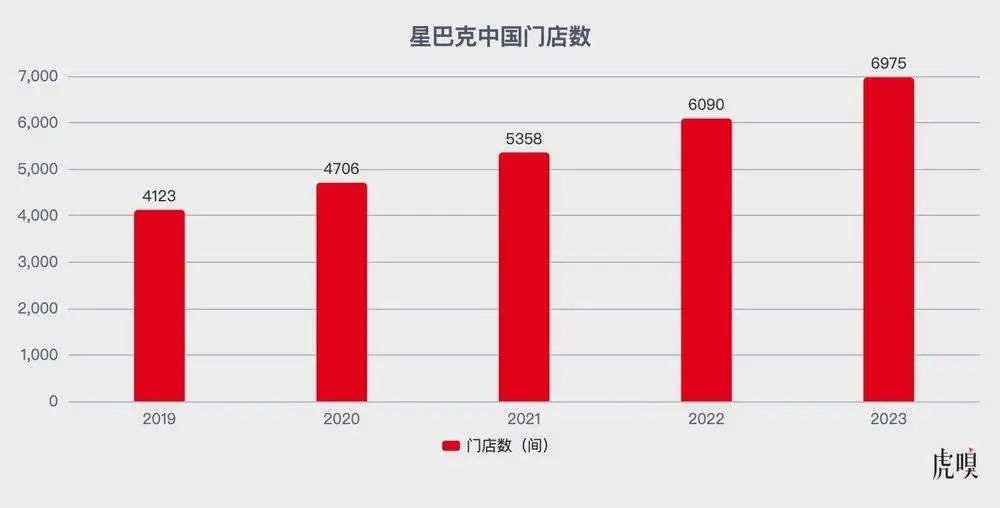

2023─Ļ11į┬Ż¼ąŪ░═┐╦├„┤_┴╦ė┌2025─Ļį┌ųąć°(gu©«)╩ął÷(ch©Żng)ōĒėą9000╝ęķT(m©”n)ĄĻĄ─ėŗ(j©¼)äØŻ¼Č°Ž┬│┴╩ął÷(ch©Żng)▒╗ęĢ×ķĻP(gu©Īn)µIĄžÄ¦ĪŻę▓╩ŪÅ─▀@Ģr(sh©¬)ķ_(k©Īi)╩╝Ż¼ąŪ░═┐╦░čųąć°(gu©«)╩ął÷(ch©Żng)3000ČÓéĆ(g©©)┐h│Ū╝{╚ļæ(zh©żn)┬įęĢę░Ż¼ŲõĖ▀╣▄ČÓ┤╬▒Ē▀_(d©ó)┴╦ī”(du©¼)┐h│Ū╩ął÷(ch©Żng)Ą─┐┤ųžĪŻ

╗óąß½@ŽżŻ¼ūį2023─Ļķ_(k©Īi)╩╝Ż¼Ī░▀M(j©¼n)╚ļą┬Ą─┐h│Ū╩ął÷(ch©Żng)Ī▒ęčĮø(j©®ng)│╔×ķąŪ░═┐╦ųąć°(gu©«)ā╚(n©©i)▓┐Ą─╣żū„─┐ś╦(bi©Īo)ų«ę╗Ż¼╦¹éāĢ■(hu©¼)├┐éĆ(g©©)╝ŠČ╚ęÄ(gu©®)äØę╗ą®Øōį┌Ą──┐ś╦(bi©Īo)│Ū╩ą▓ó蹊┐³c(di©Żn)╬╗ĪŻęį2023─Ļ╦─╝ŠČ╚×ķ└²Ż¼į┌ę╗éĆ(g©©)╝ŠČ╚└’ąŪ░═┐╦▀M(j©¼n)╚ļ┴╦28éĆ(g©©)ą┬┐h╝ē(j©¬)│Ū╩ąŻ¼Č°Ųõųą┤¾▓┐Ęų╩ŪÅ──Ļ│§─╦ų┴ė┌2022─Ļķ_(k©Īi)╩╝ęÄ(gu©®)äØ▓ó蹊┐Ą─ĪŻ

02

ä”ųĖŽ┬│┴Ż¼Ą½Ž┬│┴╔·ęŌ▓╗║├ū÷

ėąų¬Ūķ╚╦╩┐ĖµįV╗óąßŻ¼ėąā╔ŅÉŽ┬│┴╩ął÷(ch©Żng)╩ŪąŪ░═┐╦š²į┌╝»ųą░l(f©Ī)┴”Ą─Ż║┼RĮ³┤¾│Ū╩ąĪóŠ▀éõ┐¦Ę╚Ž¹┘M(f©©i)Øō┴”Ą─┐h│ŪŻ╗┤¾│Ū╩ąĄ─Į³▀h(yu©Żn)Į╝Ż¼ė╚Ųõ╩Ū┤¾īW(xu©”)│ŪĪóą┬ąĪģ^(q©▒)ĖĮĮ³Ą╚ĪŻ

┴ųµ├į┌1į┬29╚š╗žĄĮ└Ž╝ę╔ŪŅ^╩ą│▒─Žģ^(q©▒)Ź{╔ĮĮųĄ└║¾Ż¼¾@ėĀĄž░l(f©Ī)¼F(xi©żn)▀@└’ķ_(k©Īi)┴╦ę╗╝ęąŪ░═┐╦ĪŻę╗─ĻŪ░╦²╔Ž┤╬╗ž╝ęĢr(sh©¬)Ż¼ąŪ░═┐╦╔ą╬┤ė|▀_(d©ó)▀@└’ĪŻ2004─ĻęįŪ░Ż¼Ź{╔ĮĮųĄ└▀ĆĮąŹ{╔Įµé(zh©©n)Ż¼ŠÓļx╔ŪŅ^╩ąųąą─╝s40╣½└’ĪŻ

ąŪ░═┐╦į┌Ź{╔ĮĮųĄ└Ą─ķT(m©”n)ĄĻŻ¼┼RĮ³ę╗éĆ(g©©)ą┬Ą─Ę┐Ąž«a(ch©Żn)śŪ▒P(p©ón)ĪŻČ°ŠÓ┤╦▓╗▀h(yu©Żn)╠ÄŻ¼▒Ń╩ŪŹ{╔ĮĮųĄ└Ą─Ī░┐¦Ę╚▓Ķ’ŗę╗ŚlĮųĪ▒╚ąęĪó╣┼▄°ĪóŽ▓▓Ķ▒ķ▓╝ė┌┤╦ĪŻ

ŠÓļx┴ųµ├└Ž╝ę1090╣½└’ęį▒▒Ż¼░▓╗š╠½║═┐hį┌2023─Ļėą┴╦▀@└’Ą┌ę╗╝ęąŪ░═┐╦ĪŻ║═Ź{╔ĮĮųĄ└ŅÉ╦ŲŻ¼▀@└’ę▓ęčĮø(j©®ng)▒ķ▓╝Ųõ╦¹┐¦Ę╚Īó▓Ķ’ŗŲĘ┼ŲŻ¼╚ąęĪóąę▀\(y©┤n)┐¦į┌╠½║═┐hįńęč▓╝ŠųŻ¼╔§ų┴«ö(d©Īng)?sh©┤)ž═┴╔·═┴ķL(zh©Żng)Ą─┐¦Ę╚¬Ü(d©▓)┴óŲĘ┼Ųę▓ėąÄū╩«éĆ(g©©)ĪŻ

Ź{╔ĮĮųĄ└║═╠½║═┐h╩ŪąŪ░═┐╦į┌Ž┬│┴╩ął÷(ch©Żng)Ą─┐sė░Ż¼▀@ą®╩ął÷(ch©Żng)▒Š╔Ēę▓╩Ū╚ąęĪóąę▀\(y©┤n)┐¦ĪóÄņ(k©┤)ĄŽ┐¦Ę╚Ą─ĻP(gu©Īn)µI╩ął÷(ch©Żng)Ż¼į┌2019─Ļų«Ū░ąŪ░═┐╦ī”(du©¼)▀@ą®│Ū╩ą▓ó▓╗▀^(gu©░)Č╚ĻP(gu©Īn)ūóŻ¼Ą½ūį2022─ĻęįüĒ(l©ói)Ż¼ąŪ░═┐╦ī”(du©¼)▀@ą®╩ął÷(ch©Żng)Ą─ųžęĢČ╚┼c╚šŠŃį÷ĪŻ

ā╔éĆ(g©©)ę“╦ž╩ŪĻP(gu©Īn)µIŻ║ųą«a(ch©Żn)╗ž┴„Ż¼ęį╝░«ö(d©Īng)?sh©┤)ž▓╗═¼ė┌Ė▀ŠĆ│Ū╩ąĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTĪŻ

Ī░2022─Ļų┴2023─ĻŻ¼ę╗ą®į┌Ė▀ŠĆ│Ū╩ąūxĢ°(sh©▒)Īó┤“╣żĄ─░ūŅI(l©½ng)Ż¼▀xō±╗ž┴„Ż¼ę▀ŪķŲ┌ķgą╬│╔Ą─▀h(yu©Żn)│╠▐k╣½┴Ģ(x©¬)æT║═ČČ궥╚ūį├Į¾wŪ■Ą└ß╚ŲŻ¼Č╝ūī▀@ą®╚╦į┌╝ęÓl(xi©Īng)ėąĖ³ČÓĄ─╣żū„ÖC(j©®)Ģ■(hu©¼)ĪŻ«ö(d©Īng)╦¹éā╗ž┴„Ģr(sh©¬)Ż¼Ž¹┘M(f©©i)┴Ģ(x©¬)æTę▓▒╗▒Ż┴¶ĪŻĪ▒ę╗╬╗ųąč³▓┐┐¦Ę╚▀BµiŲĘ┼Ų┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦ĖµįV╗óąßŻ¼ō■(j©┤)╦¹ė^▓ņ2023─Ļ4į┬~6į┬╩Ūę╗éĆ(g©©)╣Ø(ji©”)³c(di©Żn)Ż¼Å─╔Ž║ŻĄ╚ĄžŻ¼║▄ČÓųą«a(ch©Żn)Ž¹┘M(f©©i)š▀ķ_(k©Īi)╩╝▀xō±Ū░═∙ŽÓī”(du©¼)Ž┬│┴Ą─╩ął÷(ch©Żng)╗“š▀Ė╔┤Ó╗žĄĮ╣╩Ól(xi©Īng)Ż¼Ī░─ŽĘĮ╩ął÷(ch©Żng)▀@ę╗¼F(xi©żn)Ž¾Ė³×ķ├„’@Ż¼Ųõųąę╗éĆ(g©©)įŁę“╩Ū─ŽĘĮĄ─║▄ČÓŽ┬│┴│Ū╩ąĮø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)▒Š╔Ē▓ó▓╗▓ŅŻ¼Š▀éõ╗žÓl(xi©Īng)äō(chu©żng)śI(y©©)╗“šę╣żū„Ą─┐šķgĪŻĪ▒

Č°Ž┬│┴│Ū╩ą▒Š╔ĒĄ─ųą«a(ch©Żn)╚║¾wŻ¼ę▓ūīąŪ░═┐╦┐┤ĄĮ┴╦ÖC(j©®)Ģ■(hu©¼)ĪŻ

ę╗╬╗ų¬Ūķ╚╦╩┐ĖµįV╗óąßŻ¼į┌ę╗Ę▌┐¦Ę╚╚”┴„é„Ą─Ž¹┘M(f©©i)š▀«ŗ(hu©ż)Ž±ųąŻ¼╚²ĄĮ╬ÕŠĆ│Ū╩ąĄ─Ė▀ā¶ųĄ╚╦╚║▒╗├Ķ╩÷×ķŻ║į┌¾wųŲā╚(n©©i)╣żū„Īóėąį┬Š∙6000~8000╔§ų┴Ė³Ė▀Ą─ĘĆ(w©¦n)Č©╩š╚ļĪóø](m©”i)ėąĘ┐┘J▄ć┘Jē║┴”Īó├┐╠ņŽ┬░ÓĢr(sh©¬)ķg▓╗═Ēė┌18:00ĪŻįō╚╦╩┐═Ė┬ČŻ¼▀@śėĄ─Ė▀ā¶ųĄė├æ¶Ż¼į┬Š∙┐¦Ę╚Ž¹┘M(f©©i)▒ŁöĄ(sh©┤)▓ó▓╗Ą═ė┌▒▒╔ŽÅV╔ŅĄ─ųą«a(ch©Żn)╚║¾wĪŻ

ę╗éĆ(g©©)ĻP(gu©Īn)µIĄ─ÖC(j©®)Ģ■(hu©¼)│÷¼F(xi©żn)ė┌å╬ŲĘŽ¹┘M(f©©i)╔ŽĄ─▓Ņ«ÉĪŻ

ęį╣ÓįŲ┐hĄ─ąŪ░═┐╦×ķ└²Ż¼į┌▀@└’ąŪ▒∙śĘ(l©©)ŅÉ«a(ch©Żn)ŲĘĄ─õN╩█¤ßČ╚├„’@Ė▀ė┌▒▒Š®Īó╔Ž║ŻĄ╚ĄžĄ─▓┐ĘųķT(m©”n)ĄĻŻ╗ŅÉ╦ŲĄ─╩┬Ūķę▓░l(f©Ī)╔·į┌Ź{╔ĮĮųĄ└ķT(m©”n)ĄĻų«ųąĪŻę╗╬╗ĮėĮ³ąŪ░═┐╦Ą─╚╦╩┐ĖµįV╗óąßŻ¼Ž┬│┴╩ął÷(ch©Żng)Ą─┐¦Ę╚Ž¹┘M(f©©i)╠ž³c(di©Żn)║═Ė▀ŠĆ│Ū╩ą▓ó▓╗ŽÓ═¼Ż¼į┌▒▒╔ŽÅV╔ŅŻ¼ę╗ą®ą┬ŲĘ║▄╚▌ęūčĖ╦┘▒╗Ž¹┘M(f©©i)š▀Įė╝{▓óę²░l(f©Ī)ćLįć¤ß│▒Ż¼Ą½į┌Ž┬│┴╩ął÷(ch©Żng)Ż¼Ž±Ī░ąŪ▒∙śĘ(l©©)Ī▒▀@ŅÉų¬├¹Č╚║▄Ė▀Ą─ąŪ░═┐╦«a(ch©Żn)ŲĘŠĆŻ¼═∙═∙ėą▌^║├Ą─õN┴┐ĪŻĪ░║▄ČÓė├æ¶Ą┌ę╗┤╬ĄĮąŪ░═┐╦║¾Ż¼Ģ■(hu©¼)śĘ(l©©)ė┌¾w“×(y©żn)ūŅŠ▀┤·▒ĒąįĄ─├„ąŪ«a(ch©Żn)ŲĘŻ¼Ą½į┌Ė▀ŠĆ│Ū╩ąė├æ¶ī”(du©¼)ė┌ę╗ą®├„’@«a(ch©Żn)ŲĘŠĆęčĮø(j©®ng)▀^(gu©░)ė┌╩ņ’■┴╦ĪŻĪ▒

ļ[▓žė┌┤╦▒│║¾Ą─╩Ū└¹ØÖ(r©┤n)ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ō■(j©┤)ęį═∙ąŪ░═┐╦╣½▓╝Ą─╣┘ĘĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ąŪ▒∙śĘ(l©©)ŅÉ«a(ch©Żn)ŲĘŻ¼ę╗ų▒╩ŪŲõĖ▀├½└¹å╬ŲĘĄ─┤·▒Ēų«ę╗ĪŻČ°Å─ūŅĮ³ę╗─ĻČÓĄ─śI(y©©)┐ā(j©®)┐┤Ż¼┐h│ŪąŪ░═┐╦ķT(m©”n)ĄĻ┤_īŹ(sh©¬)į┌└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)╔Žš╣¼F(xi©żn)│÷ÅŖ(qi©óng)ä┼ę╗─╗Ż¼ō■(j©┤)═§ņoń°═Ė┬ČŻ║Ī░╬ęéā?c©©)┌▀^(gu©░)╚źÄū─Ļ▀M(j©¼n)±vĄ─┐h╝ē(j©¬)│Ū╩ąą┬ķT(m©”n)ĄĻš╣¼F(xi©żn)│÷┴╦▒╚Ė▀ŠĆ╩ął÷(ch©Żng)ą┬ķT(m©”n)ĄĻĖ³│÷╔½Ą─ė»└¹─▄┴”ĪŻĪ▒

Ą½▀@ę▓╩Ū╚ąęĪóÄņ(k©┤)ĄŽ┐¦Ę╚┐┤ųžŽ┬│┴│Ū╩ąĄ─įŁę“ĪŻęį╚ąę×ķ└²Ż¼Ųõ╝ė├╦ĄĻ┤¾▓┐Ęų╬╗ė┌Ž┬│┴╩ął÷(ch©Żng)Ż¼į┌▀@└’╚ąę½@Ą├┤¾┴┐ĄžĘĮ═Č┘Yš▀Ż¼▓óĮĶų·ė┌ĄžĘĮ═Č┘Yš▀Ą─┘Y▒ŠĪ░▌p¾w┴┐Ī▒Ąž═Ļ│╔ØB═ĖĪŻ

2024─ĻŻ¼ć·└@Ž┬│┴╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ų╗Ģ■(hu©¼)Ė³╝ė╝ż┴ęĪŻ

ö[į┌ąŪ░═┐╦├µŪ░Ą─╠¶æ(zh©żn)╩Ū├„’@Ą─Ż¼ŽÓ▒╚ė┌╚ąęį┌įSČÓ┐h│Ū┐╔ęįę╗│Ū8ĄĻĪóę╗│Ū10ĄĻŻ¼Įžų┴─┐Ū░į┌┤¾▓┐Ęų┐h│Ūų«ųąŻ¼Ž¹┘M(f©©i)╚║¾wų╗─▄ų¦ō╬1~2╝ęąŪ░═┐╦Ż¼▀@ęŌ╬Čų°Å─öU(ku©░)Åł╦┘Č╚╔Ž┐┤Ż¼ąŪ░═┐╦▓ó▓╗š╝Ž╚ÖC(j©®)ĪŻČ°ę╗ą®ė├æ¶į┌═Ļ│╔Ī░│§┤╬¾w“×(y©żn)ą═Ž¹┘M(f©©i)Ī▒║¾Ż¼┐╔─▄Ģ■(hu©¼)ę“?y©żn)ķār(ji©ż)Ė±├¶ĖąČ╚Ż¼Č°ĮĄĄ═┤╦║¾Å═(f©┤)┘Å(g©░u)ĪŻ

ę╗éĆ(g©©)ĮŌøQų«Ą└Ż¼╩Ū▒ŠĄž╗»Ż║ąŪ░═┐╦ąĶę¬į┌Ž┬│┴╩ął÷(ch©Żng)═Ų│÷Ė³ČÓĘ¹║Ž«ö(d©Īng)?sh©┤)žĄ─«a(ch©Żn)ŲĘĪóĀI(y©¬ng)õNĪóĘ■äš(w©┤)ĪŻ

▀@ŲõīŹ(sh©¬)ę▓╩ŪąŪ░═┐╦š²į┌ū÷Ą─╩┬ŪķĪŻęį╣ÓįŲ┐hķT(m©”n)ĄĻ×ķ└²Ż¼į┌1į┬26╚šą┬ĄĻķ_(k©Īi)śI(y©©)Ū░Ż¼ąŪ░═┐╦╠žęŌį┌ČČę¶║═BšŠ╔Ž═Ų│÷┴╦ą¹é„ęĢŅlŻ¼▓óį┌«ö(d©Īng)?sh©┤)žßśī?du©¼)ąįĄž═Ų│÷ą┬ĄĻ╗Ņäė(d©░ng)ĪŻČ°į┌ąĪ│╠ą“╔ŽŻ¼─┐Ū░ąŪ░═┐╦ęčĮø(j©®ng)┐╔ęįīŹ(sh©¬)¼F(xi©żn)į┌ę╗ą®Ž┬│┴╩ął÷(ch©Żng)Ī░éĆ(g©©)ąį╗»Ī▒Ąž│╩¼F(xi©żn)ąĪ│╠ą“╩ūĒō(y©©)Ēō(y©©)├µĪŻęį╝░Ż¼ąŪ░═┐╦š²į┌╝ė╦┘«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪŻį┌2024žö(c©ói)─ĻĄ┌ę╗╝ŠČ╚Ż¼ąŪ░═┐╦╣▓═Ų│÷12┐Ņ╚½ą┬Ą─┐¦Ę╚’ŗ┴ŽŻ¼▀@ęčĮø(j©®ng)╩ŪąŪ░═┐╦╝ŠČ╚ą┬ŲĘĄ³┤·Ą─ą┬╦┘Č╚ĪŻ

▓╗▀^(gu©░)Ż¼▀@ł÷(ch©Żng)ąŪ░═┐╦Ą─▒ŠĄž╗»Ė─Ė’Īóą¦┬╩Ė─Ė’Ż¼ąĶę¬į┌2024─Ļ╝ė┤¾┴”Č╚ĪŻ«ģŠ╣Ż¼2024─Ļī”(du©¼)ė┌├┐ę╗éĆ(g©©)┐¦Ę╚ŲĘ┼ŲČ°čįŻ¼Č╝īó╩ŪĖ─īæ(xi©¦)ĮŁ║■Ąž╬╗Ą─ÖC(j©®)ė÷─ĻĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)