ų▒▓źļŖ╔╠į┘æ(zh©żn)2024Ż║Š®¢|║═╬óą┼│╔ūŅ┤¾ūā┴┐

│÷ŲĘ/ār(ji©ż)ųĄčąŠ┐╦∙Pro

ū„š▀/Hernanderz

Š®¢|ķ_─ĻĄ┌ę╗┼┌Ż¼└^└m(x©┤)├ķ£╩(zh©│n)ų▒▓źļŖ╔╠ĪŻ

└^╚šŪ░▒╗▒¼ćLįć═┌ĮŪČŁėŅ▌xų«║¾Ż¼1į┬31╚šŻ¼Š®¢|▓╗┐╝║╦GMVĪó├½└¹┬╩Ż¼ĮĄĄ═ķTÖæŪ¾ų„▓źĄ─Ž¹Žóėųį┌ŠW(w©Żng)Įj(lu©░)╔Ž┴„é„ķ_üĒĪŻĮžų┴░l(f©Ī)ĖÕĢr(sh©¬)Ż¼Š®¢|╔ą╬┤ī”(du©¼)╔Ž╩÷é„┬äū„│÷š²├µ╗žæ¬(y©®ng)ĪŻĄ½ĘŁ┐┤Ė„┤¾šąŲĖŠW(w©Żng)šŠŻ¼Ą─┤_┐╔ęį┐┤ĄĮŠ®¢|Ę┼│÷┴╦▓╗╔┘║═ų▒▓źŽÓĻP(gu©Īn)Ą─ŹÅ╬╗Ż¼░³└©ūŅųžę¬Ą─ų„▓źŹÅ╬╗ĪŻ

¤ošō╩Ūʱšą─╝ČŁėŅ▌xŻ¼╩Ūʱę¬ĮĄĄ═ķTÖæĪó▓╗Šąę╗Ė±╝{╚╦▓┼Ż¼Š®¢|ī”(du©¼)ų▒▓źļŖ╔╠Ą─ę░ą─ęč├„╗╬╗╬Ąžīæį┌─ś╔ŽĪŻĮø(j©®ng)Üv┴╦ę╗▓©╚²š█Ą─2023─Ļ║¾Ż¼▒Šęį×ķų▒▓źļŖ╔╠▀M(j©¼n)╚ļę╗Č╬└õģsŲ┌Ż¼į§┴ŽŲĮ┼_(t©ói)Ą─¤ßŪķ▓ó╬┤╩▄ĄĮė░ĒæŻ¼Ę┤Ą╣ė·░l(f©Ī)ĘeśO┴╦ĪŻ

š╣═¹2024Ż¼ų▒▓źļŖ╔╠īóū▀Ž“║╬ĘĮŻ┐Š®¢|ĪóęĢŅl╠¢(h©żo)éāĄ─Ŗ^Ųų▒ūĘŻ¼Ģ■(hu©¼)▓╗Ģ■(hu©¼)ŅŹĖ▓įŁėąĄ─Ė±ŠųŻ┐

01

¤ßČ╚┼cĀÄ(zh©źng)ūh²R’w

ų▒▓źļŖ╔╠Ž┤┼Ųš²«ö(d©Īng)Ģr(sh©¬)

▀^╚źę╗─ĻŻ¼ų▒▓źļŖ╔╠Ą─╠ÄŠ│╩ŪÅ═(f©┤)ļsĄ─ĪŻ

ę╗ĘĮ├µŻ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╚įį┌į÷ķL(zh©Żng)Ż¼ė├æ¶╗∙▒Š▒PĘĆ(w©¦n)Č©Ż¼ų╗╩Ūį÷╦┘ęč├„’@Ę┼ŠÅĪŻ

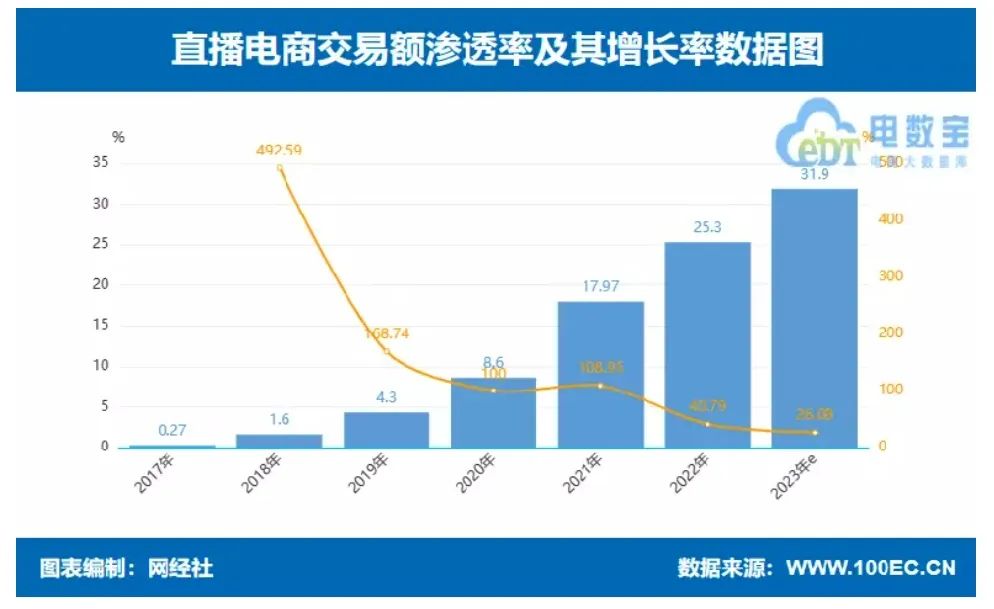

Ė∙ō■(j©┤)ŠW(w©Żng)Įø(j©®ng)╔ń║═ųąć°(gu©«)╔╠śI(y©©)┬ō(li©ón)║ŽĢ■(hu©¼)ų▒▓źļŖ╔╠╣żū„╬»åTĢ■(hu©¼)╣▓═¼░l(f©Ī)▓╝Ą─ĪČ2023─ĻŻ©╔ŽŻ®ųąć°(gu©«)ų▒▓źļŖ╔╠╩ął÷(ch©Żng)öĄ(sh©┤)ō■(j©┤)ł¾(b©żo)ĖµĪĘŻ¼╔Ž░ļ─Ļų▒▓źļŖ╔╠GMV╝s×ķ1.99╚fā|į¬ĪŻ┐╝æ]ĄĮŽ┬░ļ─Ļėąļp11Ą╚┤¾┤┘╣Ø(ji©”)³c(di©Żn)Ż¼ŅA(y©┤)ėŗ(j©¼)╚½─ĻĮ╗ęūęÄ(gu©®)─Ż─▄▀_(d©ó)ĄĮ4.57╚fā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)╝s30%ĪŻ

ī”(du©¼)▒╚ų«Ž┬Ż¼┤╦Ū░╦──ĻĄ─═¼▒╚į÷╦┘Ęųäe×ķ227.7%Īó189.57%Īó83.77%║═48.21%Ż¼═╦▓Į╩Ū’@Č°ęūęŖĄ─ĪŻ▓╗▀^┐╝æ]ĄĮų▒▓źļŖ╔╠Ą─ØB═Ė┬╩ęčĮø(j©®ng)▀_(d©ó)ĄĮ31.9%Ż¼ė├æ¶ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ5.4ā|Ż¼╗∙öĄ(sh©┤)śO×ķ²ŗ┤¾Ż¼į÷╦┘Ę┼ŠÅę▓╩Ū┐╔ęį└ĒĮŌĄ─ĪŻ

Å─╚½─ĻĄ─ėæšō¤ßČ╚üĒ┐┤Ż¼ų▒▓źļŖ╔╠Ą─┴„┴┐?j©®)?y©Łu)ä▌(sh©¼)▓ó╬┤įŌĄĮŽ„╚§Ż¼╚į╩Ū¤ß╦čĄ─│Ż┐═Ż¼╗Ņ▄Sį┌Ė„┤¾├Į¾wĄ─░µ├µŅ^ŚlĪŻ▒╚╚ńą┴░═║═»é┐±ąĪŚŅĖń┤“?q©▒)”┼_(t©ói)Ą─ā╔ł÷(ch©Żng)č▌│¬Ģ■(hu©¼)Ż¼─ĻĄūČŁėŅ▌x║═īO¢|ą±▒¼░l(f©Ī)Ą─Ī░ąĪū„╬─’L(f©źng)▓©Ī▒Ż¼▀Ćėąīó└Ņ╝čń∙═ŲŽ“BšŠ╣Ēą¾ģ^(q©▒)Ēö┴„╬╗ų├Ą─Ī░──└Ņ┘F┴╦Ī▒├¹ł÷(ch©Żng)├µŻ¼Č╝╩Ūš¹éĆ(g©©)ļŖ╔╠ąąśI(y©©)─Ļā╚(n©©i)ūŅ╗Ą─įÆŅ}ĪŻ

łDŲ¼üĒūįŠW(w©Żng)Įø(j©®ng)╔ń

┴Ēę╗ĘĮ├µŻ¼ąąśI(y©©)Ą─ĀÄ(zh©źng)ūhę▓įĮüĒįĮČÓŻ¼Ž“╔Ž═╗ŲŲĄ─ūĶ┴”įĮüĒįĮ┤¾ĪŻ

ČŁėŅ▌x║═īO¢|ą±▒¼░l(f©Ī)Ą─ĀÄ(zh©źng)Č╦Ż¼ÜwĮY(ji©”)ė┌ė└║ŃĄ─└¹ęµĘų┼õ├¼Č▄Ż╗└Ņ╝čń∙į┌ų▒▓źķg╩¦æB(t©żi)Ż¼▒│║¾ļ[║¼ų°┤¾ų„▓źī”(du©¼)ė├æ¶ØMūŃķōųĄ╠ßĖ▀ĪóĄ═ār(ji©ż)ā×(y©Łu)ä▌(sh©¼)įŌĄĮŽ„╚§Ą─Į╣æ]Ż╗ļp11Ū░Ž”Š®¢|Īó└Ņ╝čń∙║═║Ż╩Ž┐ŠŽõĄ─Č■▀xę╗Ī░┴_╔·ķTĪ▒Ż¼ätīóĖ„ĘĮä▌(sh©¼)┴”ī”(du©¼)╚½ŠW(w©Żng)ūŅĄ═ār(ji©ż)Ą─ł╠(zh©¬)ų°ūĘŪ¾Įę┬Č╚╦Ū░ĪŻ

ĘNĘN█EŽ¾▒Ē├„Ż¼ų▒▓źļŖ╔╠╚į╩Ūę╗ķT┘ŹÕXĄ─╔·ęŌŻ¼▓╗╚▒¤ßČ╚Īó▓╗╚▒ė├æ¶Ė³▓╗╚▒┘Yį┤ĪŻĄ½Įø(j©®ng)▀^Äū─ĻĄ─╗╝²╩Įį÷ķL(zh©Żng)Ż¼ū▓╔ŽŲ┐ŅiīŹ(sh©¬)ī┘š²│ŻĪŻį┌į÷ķL(zh©Żng)Į╣æ]Ą─╣³ÆČŽ┬Ż¼ŲĮ┼_(t©ói)Īóų„▓źĪóMCNÖC(j©®)śŗ(g©░u)Ž▌╚ļā╚(n©©i)║─Ż¼▓óķgĮė×ķ╔Ž╩÷Ė„ŅÉüyŽ¾äō(chu©żng)įņ┴╦╔·┤µ┐šķgĪŻ

└¹ęµĘų┼õ▓╗Š∙ĪóČ■▀xę╗Č╝▓╗╩Ū╩▓├┤ą┬§rįÆŅ}Ż¼ų╗╩Ūį┌╚ńĮ±▀@ĘN┤¾Łh(hu©ón)Š│Ž┬Ż¼į÷ķL(zh©Żng)╔±įÆęč╚╗ŲŲ£ńŻ¼┘ŹÕXļy┴╦ĪóĖ„ĘĮę▓Č╝ūāĄ├Ė³├¶Ėą┴╦Ż¼▓┼Ģ■(hu©¼)▒¼░l(f©Ī)│÷▒╚ęį═∙Ė³┤¾Ą─ĀÄ(zh©źng)ūhŻ¼ę²░l(f©Ī)Ė³ČÓĄ─ĻP(gu©Īn)ūóĪŻ┐╔ęįšfŻ¼ų▒▓źļŖ╔╠ąąśI(y©©)ęčĮø(j©®ng)ū▀ĄĮ┴╦╩«ūų┬Ę┐┌Ż¼ūāĖ’į┌╦∙ļy├ŌĪŻ

į§├┤ūāŻ┐═∙──éĆ(g©©)ĘĮŽ“ūāŻ┐ĮėŽ┬üĒ▀@ę╗─ĻŠ═╩Ūę╗éĆ(g©©)ĻP(gu©Īn)µI╣Ø(ji©”)³c(di©Żn)ĪŻ

02

ą┬Ė±ŠųŻ║

Š®¢|ĪóęĢŅl╠¢(h©żo)╚įį┌Ą╚┤²ÖC(j©®)Ģ■(hu©¼)

║═╣┼═∙Į±üĒįSČÓąąśI(y©©)ūāĖ’ę╗śėŻ¼Ą┌ę╗ųžūā╗»▒ž╚╗░l(f©Ī)╔·┴╦ūŅ║╦ą─Ą─ģ^(q©▒)ė“Ż¼į┌ÖÓ(qu©ón)┴”╝▄śŗ(g©░u)Ą─ĒöČ╦ĪŻ

╩┬īŹ(sh©¬)▒Ē├„Ż¼▒Šęį×ķįńęč▀M(j©¼n)╚ļ╣čŅ^Ģr(sh©¬)┤·Ą─ų▒▓źļŖ╔╠ąąśI(y©©)Ż¼ÖÓ(qu©ón)┴”Įūų╦■▓óø]ėą┐┤╔Ž╚ź─Ū├┤ĘĆ(w©¦n)╣╠Ż¼╔Ž╔²═©Ą└ę└╚╗īÆ│©Ī¬Ī¬ų┴╔┘Š®¢|ĪóęĢŅl╠¢(h©żo)Ą╚║¾Ųų«ąŃ╩Ū▀@├┤šJ(r©©n)×ķĄ─Ż¼▓╗╚╗ę▓▓╗Ģ■(hu©¼)ę╗ķ_─ĻŠ═ŃTūŃ┴╦ä┼║═╠įīÜĪóČČę¶Īó┐ņ╩ųĄ╚└Ž┼Ų░įų„ķ_æ(zh©żn)ĪŻ

Š®¢|ĪóęĢŅl╠¢(h©żo)Į±─Ļ└^└m(x©┤)ß╚ŲŻ¼ø_ō¶įŁėąĄ─╠įīÜĪóČČę¶Īó┐ņ╩ų╚²Ęų╠ņŽ┬Ė±ŠųŻ¼Į^▓╗╩Ū╬Żčį┬¢┬ĀĪŻ

Š®¢|Ż║▓╗Ž¦┤·ār(ji©ż)ōīų„▓ź

Ž╚┐┤Š®¢|Ą─ŪķørĪŻÅ─«ö(d©Īng)Ū░äė(d©░ng)æB(t©żi)üĒ┐┤Ż¼Š®¢|ų▒▓źļŖ╔╠ą┬Ą─ę╗─Ļ┤¾Ė┼┬╩Ģ■(hu©¼)▓╔╚ĪĖ▀┼eĖ▀┤“▓▀┬įŻ¼╝»ųą┘Yį┤┤“įņŅ^▓┐ų▒▓źķg║═│¼╝ē(j©¬)ų„▓źĪŻ

║▄’@╚╗Ż¼Š®¢|╚ź─ĻŠ═Å─▓╔õNų▒▓źķgĄ─ęŌ═Ōū▀╝tųąćLĄĮ╠Ņ^Ż¼ę▓ūīŲõęŌūR(sh©¬)ĄĮ┤“įņ│¼╝ē(j©¬)ų„▓źĪóŅ^▓┐ų▒▓źķgĄ─ųžę¬ąįĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ź─Ļļp11«ö(d©Īng)╠ņŻ¼Š®¢|▓╔õNų▒▓źķg┐éł÷(ch©Żng)ė^═╗ŲŲ3.8ā|Ż¼▀@╩ŪŠ®¢|▀M(j©¼n)╚ļų▒▓źļŖ╔╠┘ÉĄ└ęįüĒÅ─╬┤ėą▀^Ą─öÓīė╩ĮöĄ(sh©┤)ō■(j©┤)ĪŻ

ļSų°ØB═Ė┬╩┌ģė┌ĘĆ(w©¦n)Č©Ż¼į÷┴┐ė├涣p╔┘Ż¼ų▒▓źļŖ╔╠Ą─±R╠½ą¦æ¬(y©®ng)┐ŽČ©Ģ■(hu©¼)▓╗öÓ╝ėÅŖ(qi©óng)ĪŻ┴„┴┐Īó┘Yį┤Č╝Ž“Ņ^▓┐╝»ųąŻ¼¤ošō╩Ūā╚(n©©i)▓┐ʧ╗»▀Ć╩Ū═Ō▓┐═┌ĮŪŻ¼ōĒėąę╗éĆ(g©©)│¼╝ē(j©¬)Ņ^▓┐ų„▓źŻ¼╩ŪŠ®¢|ų▒▓źļŖ╔╠į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)į÷╝ėŲž╣Ō┴┐Īó╠ßĖ▀GMVĄ─ūŅ╝č═ŠÅĮĪŻ

łDŲ¼üĒūįŠ®¢|

▓╗▀^Žļ═┌üĒ«ö(d©Īng)╝tš©ūėļuČŁėŅ▌xŻ¼▓óø]ėą─Ū├┤╚▌ęūĪŻĖ³▀M(j©¼n)ę╗▓ĮšfŻ¼«ö(d©Īng)│§┴_ė└║ŲĦų°Į╗éĆ(g©©)┼¾ėčų▒▓źķg╚ļ±vŠ®¢|ķ_▓źŻ¼ę▓į°äō(chu©żng)Ž┬ę╗ŽĄ┴ą╝o(j©¼)õøŻ¼Ą½¤ßČ╚Ą─┴„╩¦╦┘Č╚ę▓║▄┐ņĪŻį┌ūźŠoĢr(sh©¬)ķgįņąŪĪó═┌ĮŪų«ėÓŻ¼Š®¢|▀Ćę¬╦╝┐╝┴Ēę╗éĆ(g©©)å¢Ņ}Ż║į§├┤ŠSŽĄų▒▓źĄ─¤ßČ╚Ż¼ūīė├æ¶B(y©Żng)│╔ų„äė(d©░ng)╔ŽŠ®¢|┐┤ų▒▓źĄ─┴Ģ(x©¬)æTĪŻ

ų«╦∙ęį│÷¼F(xi©żn)▀@ĘNļyŅ}Ż¼║═Š®¢|Ą─«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)▀ē▌ŗĪóė├涫ŗŽ±ęį╝░┼õ╠ūā╚(n©©i)╚▌¾wŽĄČ╝ėąų▒ĮėĻP(gu©Īn)ŽĄĪŻ╠įīÜįńė┌Š®¢|ė┌Ž“ā╚(n©©i)╚▌ļŖ╔╠┐┐önŻ¼Ļæ└m(x©┤)į÷╝ė╣õę╗╣õĪóČ╠ęĢŅlĄ╚░ÕēK▓╗═¼Ż¼ŲDļy┼ÓB(y©Żng)Ų┴╦ė├æ¶Ą─╩╣ė├┴Ģ(x©¬)æTĪŻŠ®¢|APP¼F(xi©żn)į┌ļm╚╗ę▓ėąČ╠ęĢŅl░ÕēKŻ¼Ą½ė├æ¶ą─ųŪ▓ó╬┤│╔╩ņŻ¼APPĄ─┘Å(g©░u)╬’ī┘ąį╚į▀^╚ź═╗│÷ĪŻ

ų▒▓źķg┤_īŹ(sh©¬)╩Ū┴„┴┐Ą─Š█╝»ĄžŻ¼┐╔ęįį┌Č╠Ģr(sh©¬)ķgā╚(n©©i)ųŲįņūŅ┤¾Ą─Ųž╣Ō┴┐Īó╬³╝{ūŅČÓĄ─┴„┴┐ĪŻĄ½Š®¢|ꬎļĀI(y©¬ng)įņ╚½├±┐┤ų▒▓źĄ─Ęšć·Ż¼╠ßĖ▀ė├æ¶į┌APPĄ─═Ż┴¶Ģr(sh©¬)ķgŻ¼▀ĆĄ├ČÓį┌ā╚(n©©i)╚▌░ÕēKŽ┬ą─╦╝Ż¼╗“š▀īW(xu©”)┴Ģ(x©¬)īW(xu©”)┴Ģ(x©¬)└Žī”(du©¼)╩ų╠įīÜĄ─ā×(y©Łu)³c(di©Żn)ĪŻ

ęĢŅl╠¢(h©żo)ļŖ╔╠Ż║ĮĶ┴”├╦ėčŻ¼ą▐¤Æā╚(n©©i)╣”

į┘üĒ┐┤ęĢŅl╠¢(h©żo)ļŖ╔╠▀@▀ģĪŻ±R╗»“vį┌1į┬29╚šĄ─“vėŹ─ĻĢ■(hu©¼)ųvįÆ╔ŽŻ¼Ą┌ę╗éĆ(g©©)³c(di©Żn)├¹▒ĒōP(y©óng)Ą─Š═╩ŪęĢŅl╠¢(h©żo)Ż¼▓ó┬ĢĘQ2024─Ļę¬╚½┴”░l(f©Ī)š╣ęĢŅl╠¢(h©żo)ļŖ╔╠Ż¼ŽÓ«ö(d©Īng)ė┌┤ĄĒæ┴╦▀M(j©¼n)╣źĄ─╠¢(h©żo)ĮŪĪŻ

ęĢŅl╠¢(h©żo)ū÷ų▒▓źļŖ╔╠Ż¼ā×(y©Łu)╚▒³c(di©Żn)Č╝║▄├„’@Ż║ā×(y©Łu)ä▌(sh©¼)╩Ū═Ļ╚½▓╗│Ņ┴„┴┐Ż¼ę└═ą╬óą┼╔ńĮ╗ĻP(gu©Īn)ŽĄŠW(w©Żng)┤ŅĮ©Ą─╩ņ╚╦é„▓źŪ■Ą└┐╔ęį┐ņ╦┘ė|▀_(d©ó)²ŗ┤¾ė├æ¶╚║Ż¼─▄Ž┬│┴Ą├▒╚Š®¢|Ė³ÅžĄūĪóĖ▀ą¦Ż╗╚▒³c(di©Żn)╩ŪŲ▓Į═ĒĪó┼õ╠ūįO(sh©©)╩®▓╗ē“═Ļ╔ŲŻ¼į┌╔╠ŲĘ╝░╔╠╝ęęÄ(gu©®)─ŻĪóų„▓ź┘Yį┤ĪóĮ╗ęūęÄ(gu©®)ätĪó╩█║¾▒ŻšŽ╔ŽČ╝ąĶę¬ča(b©│)šnĪŻ

ęĢŅl╠¢(h©żo)Į±─Ļ─▄▓╗─▄┌s╔ŽŪ░├µĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼║▄┤¾│╠Č╚╔ŽŠ═┐┤─▄ʱ╠Ņča(b©│)╔Ž╩÷Č╠░ÕĪŻ

║═ūóųž┼_(t©ói)Ū░Ą─Š®¢|▓╗═¼Ż¼▒│┐┐╬óą┼╔·æB(t©żi)Ą─ęĢŅl╠¢(h©żo)▓╗│Ņ┴„┴┐┼cŲž╣ŌŻ¼āAŽ“ė┌Ž╚┤“║├Ąž╗∙ĪŻĮ╗ęūęÄ(gu©®)ät║═╩█║¾▒ŻšŽĘĮ├µŻ¼“vėŹęčĮø(j©®ng)Å─Ųõ╦¹łF(tu©ón)ĻĀ(du©¼)š{(di©żo)╝»Š½▒°ÅŖ(qi©óng)īóŪ░üĒų·┴”ĪŻ╚ź─Ļ─ĻĄūŻ¼╬óą┼ų¦ĖČłF(tu©ón)ĻĀ(du©¼)Š═╝ė╚ļ┴╦ęĢŅl╠¢(h©żo)ļŖ╔╠Ą─▀\(y©┤n)ĀI(y©¬ng)ąą┴ąŻ¼žō(f©┤)ž¤(z©”)▀_(d©ó)╚╦Īó┐═æ¶═žš╣╝░ŠSūo(h©┤)Ż¼▀ĆėąĮ╗ęū╣”─▄Ą─═Ļ╔Ų╣żū„ĪŻ

Č°į┌╔╠╝ę╝░╔╠ŲĘ┘Yį┤Ą─═žš╣╔ŽŻ¼ęĢŅl╠¢(h©żo)łF(tu©ón)ĻĀ(du©¼)▀ĆąĶę¬╝ė┤¾ī”(du©¼)═Ōą¹é„┴”Č╚Ż¼ęį╝░╠ß╣®Ė³ČÓā×(y©Łu)╗▌š■▓▀ĪŻĮY(ji©”)║Žäó¤ļŲĮį┌╚ź─Ļ╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)╔ŽĄ─čįšōŻ¼╝┤║▄┤¾ę╗▓┐ĘųĖ▀╩š╚ļ╬óą┼ė├æ¶╚į╬┤┴Ģ(x©¬)æTŠĆ╔Ž┘Å(g©░u)╬’Ż¼┐╔ęįŅA(y©┤)┴ŽęĢŅl╠¢(h©żo)īó┼¼┴”└ŁönŲĘ┼Ų╔╠╝ęŻ¼į÷╝ė╔╠ŲĘSKUŻ¼Ū╦äė(d©░ng)▀@▓┐Ęųā×(y©Łu)┘|(zh©¼)ė├æ¶┘Yį┤ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚ź─Ļ8-9į┬Ż¼ęĢŅl╠¢(h©żo)ļŖ╔╠į°├µŽ“╚½ć°(gu©«)30éĆ(g©©)╩Ī╩ąķ_š╣ę╗▌å«a(ch©Żn)śI(y©©)ĦĘ■äš(w©┤)╔╠šą─╝╗Ņäė(d©░ng)ĪŻÅ─šą─╝ęÄ(gu©®)Č©üĒ┐┤Ż¼ęĢŅl╠¢(h©żo)ī”(du©¼)╔╠╝ęęÄ(gu©®)─Żėąę╗Č©ę¬Ū¾Ż¼▒╚╚ńę¬Ū¾š²ō·(d©Īn)╚╬ČČę¶Īó┐ņ╩ųĪó╠įīÜ«a(ch©Żn)śI(y©©)ĦĘ■äš(w©┤)╔╠Ą─╔╠╝ęŻ¼ąĶ╠ß╣®╚╬ę╗ŲĮ┼_(t©ói)Į³6éĆ(g©©)į┬└█ėŗ(j©¼)ų¦ĖČGMV┤¾ė┌╗“Ą╚ė┌2ā|Ż¼ĮēČ©«a(ch©Żn)śI(y©©)Ħų„▓ź╝░ĄĻõüöĄ(sh©┤)┴┐┤¾ė┌╗“Ą╚ė┌100Ą─ūC├„ĪŻ

▀@ę╗▌åšą─╝╗Ņäė(d©░ng)╩šĄĮ┴╦▓╗Õe(cu©░)Ą─ą¦╣¹Ż¼ŽÓą┼ę▓Ģ■(hu©¼)łį(ji©Īn)Č©ęĢŅl╠¢(h©żo)╬³╝{Ė³ČÓ«a(ch©Żn)śI(y©©)ĦĘ■äš(w©┤)╔╠Ą─øQą─ĪŻ

«ö(d©Īng)╚╗Ż¼Š®¢|║═ęĢŅl╠¢(h©żo)ų╗╩ŪūŅėąÖC(j©®)Ģ■(hu©¼)Ė─ūāĖ±ŠųĄ─Øōį┌╠¶æ(zh©żn)š▀Ż¼Č°▓óĘŪ╬©ę╗ĪŻį┌╚ź─ĻĮKė┌ĮY(ji©”)╩°┴╦╔ńģ^(q©▒)ĪóļŖ╔╠ų«ĀÄ(zh©źng)╚½├µōĒ▒¦ų▒▓źļŖ╔╠Ą─ąĪ╝tĢ°Ż¼▀ĆėąŪęæ(zh©żn)Ūę▀M(j©¼n)Ą─BšŠŻ¼ęčĄ═š{(di©żo)ķ_▓źĮ³░ļ─ĻĄ─ĒśžSŻ¼─╦ų┴įńęčų\äجÜ(d©▓)┴óĄ─¢|ĘĮšń▀xŻ¼Č╝╩Ūę╗╣╔▓╗┐╔║÷ęĢĄ─ä▌(sh©¼)┴”ĪŻ

ų▒▓źļŖ╔╠Ģ■(hu©¼)▓╗Ģ■(hu©¼)Å─╚²ūŃČ”┴óū▀Ž“░┘╝ęĀÄ(zh©źng)°QŻ¼Š═ę¬┐┤▀@ą®ūĘ┌sš▀─▄▓╗─▄ę╗╣─ū„ÜŌŻ¼ėŁŅ^┌s╔Ž┴╦ĪŻ

03

ą┬ÖC(j©®)Ģ■(hu©¼)Ż║

ŲĮ┼_(t©ói)ė¹ųž╦▄┴„┴┐Ęų┼õęÄ(gu©®)ät

ŲĮ┼_(t©ói)ŲõīŹ(sh©¬)įńŠ═ķ_╩╝╠Į╦„ų╬»¤┤¾ų„▓źę└┘ć░YĄ─ĘĮĘ©Ż¼Č°Ūęśī┐┌▓╗ų╣ī”(du©¼)£╩(zh©│n)ų„▓ź║═MCNÖC(j©®)śŗ(g©░u)Ż¼▀Ćėąūį╝║Ż║═ŲĘŁ▀^═∙Ą─│╔╣”Įø(j©®ng)“×(y©żn)Ż¼ųž╦▄┴„┴┐Ęų░l(f©Ī)▀ē▌ŗĪŻ

ČČę¶╩ŪūŅįńĖ─įņĘų░l(f©Ī)ęÄ(gu©®)ätĄ─ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)Ż¼ę▓╩Ūäė(d©░ng)ū„ūŅŅlĘ▒Ą─ę╗╝ęĪŻ

ę╗ĘĮ├µŻ¼ŲĮ┼_(t©ói)ė·░l(f©Ī)ųžęĢ╣½ė“┴„┴┐│žŻ¼ŅlĘ▒┤“üyĘų░l(f©Ī)ęÄ(gu©®)ätŻ¼▀^═∙─Ūą®ę²┴„╩ųČ╬Äū║§Č╝▓╗║├╩╣┴╦ĪŻ

ūŅų▒ĮėĄ─ūCō■(j©┤)Ż¼Š═╩Ū╔╠╝ęĪóų▒▓źķg½@Ą├Ą─┴„┴┐ūāĄ├’h║÷▓╗Č©Ż¼ŲĮ┼_(t©ói)īóų„äė(d©░ng)ÖÓ(qu©ón)└╬└╬ū¦į┌╩ų└’ĪŻ╝┤▒Ń╩ŪŅ^▓┐ų▒▓źķg║═ŲĘ┼Ų╔╠╝ęŻ¼ę▓¤oĘ©ę╗ų▒┤²į┌╩µ▀mģ^(q©▒)┘ŹÕX┴╦ĪŻ

ęį╚ź─ĻūŅ║¾ę╗éĆ(g©©)╝ŠČ╚×ķ└²Ż¼ČČę¶Ä¦žø░±╔ŽĄ─ū°Ž»ūā╗»ė╚×ķŅlĘ▒Ż¼TOP 5ų„▓ź/ų▒▓źķgÄū║§ø]ėąųž»BĪŻ12į┬Ż¼¢|ĘĮšń▀x┐┐Ī░ąĪū„╬─’L(f©źng)▓©Ī▒║┌╝t┴╦ę╗░čŻ¼æ{ĮĶ9.57ā|Ą─GMVø_╔Ž░±ę╗╬╗ų├Ż¼ą┬Į«║═╠’ė±└ŽÓŹĪóČŁŽ╚╔·Ęų┴ąČ■╚²╬╗Ż╗═∙Ū░═Ųā╔éĆ(g©©)į┬Ż¼ū°į┌Ņ^░čĮ╗ę╬╔ŽĄ─Ęųäe╩ŪįŲ╔ŽųķīÜ║═ÅV¢|Ę“ŗDĪŻ

Š▀¾wĄĮ├┐éĆ(g©©)ų▒▓źķg/ų„▓ź╔Ē╔ŽŻ¼├┐éĆ(g©©)į┬Ą─Ųž╣Ō┴┐ĪóĦžø│╔┐ā(j©®)ę▓│÷¼F(xi©żn)┴╦▓╗╔┘ŲĘ³ĪŻ═¼śėęį¢|ĘĮšń▀x×ķ└²Ż¼╚ź─Ļ11į┬Ą─GMVų╗ėą3.88ā|Ż¼▒╚12į┬╔┘┴╦ę╗░ļ▓╗ų╣ĪŻČČę¶═©▀^┤“ē║╦Įė“┴„┴┐ĪóĘ÷│ų╔╠│ŪĄ─└ū÷¬╩ųČ╬ĖµįV┤¾ų„▓ź║═MCNÖC(j©®)śŗ(g©░u)éāŻ¼ĄžŪ“ø]┴╦šlę╗śė▐D(zhu©Żn)ĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌░l(f©Ī)┴”┤“įņ╔╠│Ūų«║¾Ż¼ų▒▓źł÷(ch©Żng)ė“║═žø╝▄ł÷(ch©Żng)ė“Ą─┴„┴┐裣h(hu©ón)═©Ą└▒╗┤“═©Ż¼┐═ė^╔Žę▓Ęųū▀┴╦ų▒▓źķgĄ─┴„┴┐Ż¼ė├üĒĘ÷│ųŲĮ┼_(t©ói)Ą─ą┬śI(y©©)æB(t©żi)ĪŻ

Å─2022─Ļ618Ū░╚½├µ╔ŽŠĆČČę¶╔╠│Ū╚ļ┐┌ęįüĒŻ¼ČČę¶ļŖ╔╠Š═į┌Ė„ĘNųžę¬ł÷(ch©Żng)║Ž▓╗═Żšä?w©┤)ōĪ░’w▌åą¦æ¬(y©®ng)Ī▒Ż¼ÅŖ(qi©óng)š{(di©żo)Č╠ęĢŅlĪóų▒▓źĪó╔╠│ŪĪó╦č╦„Ą╚▓╗═¼ł÷(ch©Żng)ė“Ą─┬ō(li©ón)äė(d©░ng)ĪŻ╚ź─ĻĄ─ČČę¶ļŖ╔╠╔·æB(t©żi)┤¾Ģ■(hu©¼)ät┼¹┬Č┴╦ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż¼ļŖ╔╠╦č╦„GMV═¼▒╚į÷ķL(zh©Żng)159%Ż¼ė├æ¶╚šŠ∙╦č╦„│¼▀^4ā|┤╬ĪŻ

į┌ČČę¶ļŖ╔╠┐é▓├╬║÷®÷®┐┤üĒŻ¼▀@▀Ćų╗╩Ūķ_╬Ė▓╦Ż¼╚½ė“┼d╚żļŖ╔╠Ą─Į©įO(sh©©)¼F(xi©żn)į┌▀Ć╠Äė┌įńŲ┌ļAČ╬ĪŻĖ∙ō■(j©┤)Ųõį┌Ģ■(hu©¼)╔ŽĘųŽĒĄ─░Ė└²Ż¼ęčĮø(j©®ng)ėąįĮüĒįĮČÓ╔╠╝ęęŌūR(sh©¬)ĄĮŻ¼│²┴╦ŠĒā╚(n©©i)╚▌ĪóŠĒų▒▓źŻ¼ū÷║├ĄĻõü▀\(y©┤n)ĀI(y©¬ng)Ż¼▓┼─▄½@Ą├Ė³Ė▀Ą─═Ų╦]ÖÓ(qu©ón)ųžŻ¼│ąĮėüĒūį╔╠│ŪĪó╦č╦„ł÷(ch©Żng)ė“Ą─┴„┴┐ĪŻ

«ö(d©Īng)╚╗Ż¼ČČę¶ų╗╩Ūę╗éĆ(g©©)┐sė░Ż¼ę╗éĆ(g©©)Ūą├µŻ¼Ųõ╦¹ŲĮ┼_(t©ói)ę▓Č╝į┌ė├ūį╝║Ą─ĘĮ╩ĮŻ¼ųž╦▄ų°┴„┴┐Ęų░l(f©Ī)ęÄ(gu©®)ätĪŻ

│╠ę╗ą”Š═į┌╚ź─ĻĄ─┐ņ╩ųļŖ╔╠ę²┴”┤¾Ģ■(hu©¼)╔Ž╠ߥĮą┼╚╬ļŖ╔╠Ą─╚²éĆ(g©©)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)Ž“ś╦(bi©Īo)Ż¼▓óą¹▓╝ę¬Į©┴ó║Ł╔w╔╠ŲĘĘųĪóĄĻõü¾w“×(y©żn)ĘųĪó┐┌▒«Ęųį┌ā╚(n©©i)Ą─ą┬įu(p©¬ng)ār(ji©ż)¾wŽĄŻ¼ęį┤╦×ķę└ō■(j©┤)Ęų┼õ┘Yį┤ĪŻ╠įīÜätį┌ųž³c(di©Żn)Ę÷│ų┤╣ŅÉ▀_(d©ó)╚╦║═ĄĻ▓źŻ¼░³└©Å─2į┬Ų│ų└m(x©┤)░l(f©Ī)Ę┼┤╣ŅÉ▀_(d©ó)╚╦ča(b©│)┘NŻ¼×ķ║¾üĒš▀╠ß╣®┴╦╔Ž╬╗Ą─┐╔─▄ĪŻ

ų▒▓źļŖ╔╠Ą─┴„┴┐╝t└¹┤_īŹ(sh©¬)ø]ėąŪ░ā╔─Ļ─Ū├┤ČÓ┴╦Ż¼Ą½ę▓▓╗╩Ū║┴¤oÖC(j©®)Ģ■(hu©¼)ĪŻ

04

ą┬╠¶æ(zh©żn)Ż║

▒O(ji©Īn)╣▄╚šØu╩šŠoŻ¼ąąśI(y©©)ęÄ(gu©®)ĘČ╗»╠ß╔Ž╚š│╠

ŲĮ┼_(t©ói)į┌ūįų╬Ż¼ŲĮ┼_(t©ói)ų«═ŌĄ─▒O(ji©Īn)╣▄īėŻ¼ę▓į┌ŠoČóų°ų▒▓źļŖ╔╠▀@éĆ(g©©)Ī░╩┬╣╩Ė▀░l(f©Ī)ĄžĪ▒ĪŻ

ę╗ĘĮ├µŻ¼ī”(du©¼)Å─śI(y©©)š▀Ą─▒O(ji©Īn)╣▄ūāĄ├Ė³ć└(y©ón)Ė±┴╦Ż¼ų„▓źĄ─ķTÖæę▓į┌╠ßĖ▀ĪŻ

ūŅų▒ĮėĄ─ūCō■(j©┤)Ż¼Š═╩Ūų¬├¹ų▒▓źķg/ŠW(w©Żng)╝tų„▓ź▒╗ÅŖ(qi©óng)ųŲ═Ż▓źĄ─Ņl┤╬├„’@╔Ž╔²Ż¼▀Ćėą┤¾┴┐├„ąŪų„▓źš²į┌╠ėļxų▒▓źķgĪŻ═∙▀h(yu©Żn)┴╦šfŻ¼ū„×ķ├„ąŪĦžøŽ╚“ī(q©▒)Ą─└ŅŽµŻ¼į┌╚ź─Ļ8į┬░l(f©Ī)╬─ą¹▓╝Ī░═╦ą▌Ī▒Ż╗═∙Į³┴╦šfŻ¼»é┐±ąĪŚŅĖń═ĮĄ▄Ī░³SŠG¤¶Ą─³SĪ▒ę“?y©żn)ķų▒▓źķg┤ų╦ūąą×ķ▒╗ėąĻP(gu©Īn)▓┐ķT³c(di©Żn)├¹ĪóįŌŲĮ┼_(t©ói)═Ż▓ź║¾Ż¼Å═(f©┤)▓źāHāH3ĘųńŖ▒Ńį┘Č╚▒╗ĘŌĮ¹ĪŻ

╚ń¤oęŌ═ŌŻ¼▀@ĘN┌ģä▌(sh©¼)į┌╬┤üĒę╗─Ļ▀Ćīó▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)ĪŻų„▓ź▓╗─▄×ķ┴╦┴„┴┐▓╗ŅÖę╗ŪąŻ¼ąąśI(y©©)ąĶę¬Ė³īŻśI(y©©)Ą─Å─śI(y©©)š▀ĪŻ

┴Ēę╗ĘĮ├µŻ¼ßśī”(du©¼)╝┘žøĪó╠ō╝┘ą¹é„Īó╩█║¾░į═§Śl┐ŅĄ╚¼F(xi©żn)Ž¾Ą─┤“ō¶┴”Č╚╚įį┌╝ėÅŖ(qi©óng)ĪŻ

Ė∙ō■(j©┤)ųąŽ¹ģf(xi©”)░l(f©Ī)▓╝Ą─ĪČų▒▓źļŖ╔╠┘Å(g©░u)╬’Ž¹┘M(f©©i)š▀ØMęŌČ╚į┌ŠĆš{(di©żo)▓ķł¾(b©żo)ĖµĪĘŻ¼ėą37.3%Ą─╩▄įLš▀Č╝▒Ē╩Šė÷ĄĮ▀^┘Å(g©░u)╬’╝m╝ŖŻ¼╔╠ŲĘ┘|(zh©¼)┴┐Īó╩█║¾╩Ū▒╗╠ß╝░ūŅČÓĄ─å¢Ņ}ĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼░³└©└Ņ╝čń∙Īóą┴░═Īó»é┐±ąĪŚŅĖńĄ╚Ņ^▓┐ų„▓źŻ¼ęį╝░Ė„éĆ(g©©)ŲĘ┼ŲĄĻõüĄ─ūį▓źČ╝╩šĄĮ▀^ėąĻP(gu©Īn)┘|(zh©¼)┴┐Īóār(ji©ż)Ė±Īó╩█║¾Ą╚ĘĮ├µĄ─═ČįVĪŻ

ŲõųąŻ¼╚ź─Ļ10į┬Ż¼└Ņ╝čń∙ų▒▓źķg╩█┘uĄ─║═╠’ė±▒╗³S║Ż┤“╝┘╩┬╝■Ż¼▀Ćėą╔įįńŪ░ą┴░═▒╗ųĖ┐ž═ŲĖ▀┴±╔Å▀M(j©¼n)┐┌ār(ji©ż)Ė±╩┬╝■Ż¼Įø(j©®ng)├Į¾wĪóŠW(w©Żng)ėčé„▓ź║¾Č╝░l(f©Ī)Į═│╔ę╗┤╬╬ŻÖC(j©®)╣½ĻP(gu©Īn)ĪŻ

╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠųį┌╚ź─Ļ─Ļ│§Š═├„┤_▒Ē╩ŠŻ¼Ģ■(hu©¼)╝ėÅŖ(qi©óng)ī”(du©¼)ų▒▓źÄ¦žø╔╠ŲĘ┘|(zh©¼)┴┐Īóār(ji©ż)Ė±═Ė├„Č╚Ą─š¹ų╬┴”Č╚ĪŻŲĮ┼_(t©ói)ĘĮ├µę▓į┌┼õ║Ž▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)Ą─╣żū„Ż¼▒╚╚ńę²ī¦(d©Żo)╔╠╝ę═Ļ╔Ų┘Y┘|(zh©¼)īÅ▓ķĪóųŲČ©ŽÓæ¬(y©®ng)Ą─£╩(zh©│n)╚ļķTÖæĄ╚ĪŻ

š\(ch©”ng)╚╗Ż¼╝┘žøå¢Ņ}╩Ū▓╗┐╔─▄═Ļ╚½Č┼Į^Ą─Ż¼¤ošōļŖ╔╠ąąśI(y©©)▀Ć╩ŪÜv╩ĘĖ³ėŲŠ├Ą─ŠĆŽ┬┴Ń╩█ąąśI(y©©)Č╝╩Ū╚ń┤╦ĪŻų╗ę¬ėą└¹ęµĄ─šT╗¾Ż¼Š═Ģ■(hu©¼)ėą╚╦õbČ°ū▀ļU(xi©Żn)ĪŻ

Ą½ų▒▓źļŖ╔╠Ą─╝┘žø¼F(xi©żn)Ž¾ų«╦∙ęį╚ń┤╦Ę║×EŻ¼╝╚╩Ūę“?y©żn)ķęįĄ═ār(ji©ż)×ķ┘u³c(di©Żn)Ż¼ŲĮ┼_(t©ói)Īó╔╠╝ęČ╝ĮĄĄ═┴╦┘|(zh©¼)┴┐īÅ▓ķĄ─ś╦(bi©Īo)£╩(zh©│n)Ż¼ę▓╩Ūę“?y©żn)ķ▀@ą®─Ļ░l(f©Ī)š╣╠½┐ņŻ¼║▄ČÓ┼õ╠ūęÄ(gu©®)ätø]Ę©Ė·╔ŽĪŻų╗ę¬▒O(ji©Īn)╣▄Ę©ęÄ(gu©®)═Ļ╔Ų┴╦Ż¼┐ŽČ©─▄ŠÅĮŌ▀@éĆ(g©©)å¢Ņ}ĪŻį┌▒O(ji©Īn)╣▄īė║═ŲĮ┼_(t©ói)Ą─┼¼┴”Ž┬Ż¼ę²ī¦(d©Żo)Å─śI(y©©)š▀Ž“ęÄ(gu©®)ĘČ╗»ĪóīŻśI(y©©)╗»Ą─ĘĮŽ“Ė─▀M(j©¼n)Ż¼ī”(du©¼)ŲĮ┼_(t©ói)Īó╔╠╝ęĪóŽ¹┘M(f©©i)š▀ę▓Č╝╩Ūėąęµ¤o║”Ą─ĪŻ

ęÄ(gu©®)ätĄ─ųž╦▄╩Ū╚½ĘĮ╬╗Ą─Ż¼ų▒▓źļŖ╔╠ąąśI(y©©)ąĶę¬ę╗ł÷(ch©Żng)ÅžĄūĄ─╩ųąg(sh©┤)ĪŻ▀@ł÷(ch©Żng)╩ųąg(sh©┤)«ö(d©Īng)╚╗ėą’L(f©źng)ļU(xi©Żn)Ż¼ī”(du©¼)ŲĮ┼_(t©ói)ĪóMCNÖC(j©®)śŗ(g©░u)Īó╔╠╝ęüĒšfČ╝╩Ūę╗éĆ(g©©)╠¶æ(zh©żn)ĪŻĄ½ę¬½@Ą├ķL(zh©Żng)▀h(yu©Żn)░l(f©Ī)š╣Ż¼▀@éĆ(g©©)╠¶æ(zh©żn)¤oĘ©╗ž▒▄Ż¼ų╗─▄ų▒├µ╦³Ż¼æ(zh©żn)ä┘╦³ĪŻ

05

└Žå¢Ņ}Ż║

┤¾ų„▓źę└┘ć░YŻ¼ų╬▀Ć╩Ū▓╗ų╬Ż┐

Å─Š®¢|ŽĄ┴ąäė(d©░ng)ū„Š═─▄┐┤│÷Ż¼ų„▓źį┌ų▒▓źļŖ╔╠«a(ch©Żn)śI(y©©)µ£ųąĄ─ųžę¬Ąž╬╗Å─üĒø]ėą▒╗äė(d©░ng)ōuĪŻūįÅ─ų▒▓źļŖ╔╠┼dŲęįüĒŻ¼ų„▓źŠ═╩ŪŠ█╣Ō¤¶Ž┬Ą─╬©ę╗Į╣³c(di©Żn)Ż¼ę▓╩Ū▀BĮėŲĮ┼_(t©ói)Īóė├æ¶Īó╔╠╝ęĄ╚Ė„ŅÉ┘Yį┤Ż¼╩ų╬šūŅČÓ┴„┴┐Ą─ųąśąĪŻ▓╗╣▄╩Ū▓╗Ą├ęč▀Ć╩ŪśĘį┌ŲõųąŻ¼ŲĮ┼_(t©ói)ę└┘ćų„▓źČ╝╩Ū╩┬īŹ(sh©¬)Ż¼Č°Ūę▀^╚ź▀@ą®─Ļę▓┤¾½@│╔╣”ĪŻ

2022─Ļ╚½─ĻŻ¼ą┴▀xų▒▓źķgĮ╗ęū┐éŅ~×ķ500ā|į¬Ż¼═¼Ų┌┐ņ╩ųļŖ╔╠Ą─GMV×ķ9012ā|į¬Ż¼ę▓Š═╩Ūšfą┴░═ę╗éĆ(g©©)│¼╝ē(j©¬)Ņ^▓┐ų„▓ź×ķŲĮ┼_(t©ói)žĢ½I(xi©żn)┴╦│¼▀^5%Ą─GMVŻ¼▒╚└²ŽÓ«ö(d©Īng)┐õÅłĪŻ└Ņ╝čń∙╦∙ī┘Ą─├└═¾ļm╚╗Å─╬┤╣½ķ_▀^GMVöĄ(sh©┤)ō■(j©┤)Ż¼Ą½Å─╠įīÜį┌Üvī├┤¾┤┘Īó─ĻČ╚▒P³c(di©Żn)ųą╣½ķ_Ą─│╔┐ā(j©®)Ą½┐┤Ż¼Ųõš╝▒╚┐ŽČ©▓╗Ģ■(hu©¼)╩Ūę╗éĆ(g©©)ąĪöĄ(sh©┤)─┐ĪŻ

╚╗Č°Ż¼«ö(d©Īng)│▒╦«═╩╚źŻ¼▒╗ļ[▓žĄ─ĮĖ╩»Š═Ģ■(hu©¼)ĖĪ│÷╦«├µŻ¼Ž“╩└╚╦š╣╩ŠĖĪØōš▀┤®ąąŲõųąĢr(sh©¬)┴¶Ž┬Ą─└█└█č¬║█ĪŻār(ji©ż)ųĄčąŠ┐╦∙į┌┤╦Ū░Ą─ł¾(b©żo)Ą└ĪČļŖ╔╠ąąśI(y©©)Ą─2023Ż║╠½ļy┴╦ŻĪ╠½ŠĒ┴╦ŻĪ╠½Ų┤┴╦ŻĪĪĘ└’Š═┐éĮY(ji©”)▀^Ż¼▀^╚źę╗─Ļų▒▓źļŖ╔╠ąąśI(y©©)Ž╚║¾│÷¼F(xi©żn)┴╦ųąč³▓┐ų„▓źąĮ│Ļ▒®Ą°Īó┤¾ų„▓źŅlĘ▒│÷¼F(xi©żn)ĀÄ(zh©źng)ūhčįšō╝░ąą×ķĪóČ■▀xę╗Ą╚Ė„ĘNüyŽ¾ĪŻ

Č°▀@ę╗ŪąüyŽ¾Ż¼šfĄĮĄū▀Ć╩ŪÜwŠ╠ė┌ų„▓źĪóŲĮ┼_(t©ói)ī”(du©¼)┴„┴┐Īóī”(du©¼)Ą═ār(ji©ż)Į³║§▓ĪæB(t©żi)Ą─ūĘųĪŻ

┴„┴┐┘M(f©©i)ė├’j╔²Īóė├æ¶┴¶┤µ└¦ļyŻ¼╝ė╔ŽŅ^▓┐ų▒▓źķgĄ─┐ė╬╗┘M(f©©i)ę╗ų▒ŠėĖ▀▓╗Ž┬Ż¼š²▓╗öÓŽ„╚§╔╠╝ę└¹ØÖ(r©┤n)ĪŻ├µī”(du©¼)▀@śėĄ─ĀŅørŻ¼ŲĮ┼_(t©ói)ę▓╩Ū¤oėŗ(j©¼)┐╔╩®ĪŻš²╚ń╔Ž╬─╦∙šfŻ¼ų▒▓źļŖ╔╠┴„┴┐╝t└¹£p═╦╩Ū▒ž╚╗Ą─Ż¼ė╚Ųõ╩Ū╠įīÜ▀@ĘNŠC║ŽļŖ╔╠ŲĮ┼_(t©ói)Ż¼▒Š╔Ēę▓ėąć└(y©ón)ųžĄ─┴„┴┐Į╣æ]ĪŻ

¼F(xi©żn)╚ńĮ±Ż¼ö[├ō┤¾ų„▓źę└┘ć░YĄ─ėæšōį┘┤╬▒╗ö[╔Ž┼_(t©ói)├µŻ¼ŲĮ┼_(t©ói)║═╔╠╝ęČ╝ĄĮ┴╦▓╗Ą├▓╗šJ(r©©n)šµīÅęĢ▀@ĘN║Žū„─Ż╩ĮĄ─Ģr(sh©¬)║“┴╦ĪŻ

Č°ķ_╩╝ī”(du©¼)┤¾ų„▓źņŅ¶mĄ─Ż¼▀Ć▓╗ų╣▀@ā╔╣╔ä▌(sh©¼)┴”Ż║▀ĆėąšŠį┌ų„▓ź▒│║¾Ą─MCNÖC(j©®)śŗ(g©░u)ĪŻ

šfĄĮ▀@Ż¼Š═▓╗Ą├▓╗╠ß─ĻĄūČŁėŅ▌x║═īO¢|ą±─Ūę╗ł÷(ch©Żng)īmČĘ┤¾æ“┴╦ĪŻ╔Ņ╚ļŲ╩╬÷▀@ł÷(ch©Żng)╝m╝ŖŻ¼¢|ĘĮšń▀x╣▄└Ēīėų«╦∙ęįĢ■(hu©¼)ę╗į┘═ūģf(xi©”)Ż¼ĘĆ(w©¦n)ūĪČŁėŅ▌x║═ńRŅ^Ū░Ą─Ę█ĮzéāŻ¼▀Ć╩ŪĄ├╗žĄĮ┴„┴┐▀@éĆ(g©©)ĻP(gu©Īn)µIį~╔ŽĪŻ

ų▒▓źļŖ╔╠┤_īŹ(sh©¬)ļx▓╗ķ_Ī░╚╦-žø-ł÷(ch©Żng)Ī▒╚²éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─ŽÓ╗ź┼õ║ŽŻ¼Ą½▀@Äū─Ļł÷(ch©Żng)║═žøĄ─▓Ņ«ÉęčĮø(j©®ng)ųØu▒╗─©ŲĮŻ¼Ņ^▓┐MCNÖC(j©®)śŗ(g©░u)Č╝Į©┴ó┴╦ūį╝║Ą─╣®æ¬(y©®ng)µ£ĪŻ╚╦Ī¬Ī¬╝┤ų„▓ź╝░Ųõ▒│║¾┤·▒ĒĄ─Ę█Įz┼c┴„┴┐Ż¼╚į╩Ū«ö(d©Īng)Ž┬ūŅšõ┘FĄ─žö(c©ói)Ė╗ĪŻĮžų╣░l(f©Ī)ĖÕĢr(sh©¬)Ż¼Ī░┼c▌x═¼ąąĪ▒┘~╠¢(h©żo)Ę█ĮzöĄ(sh©┤)▀_(d©ó)ĄĮ1527.9╚fŻ¼½@┘Ø2455╚f+Ż¼Š═│õĘųš╣¼F(xi©żn)┴╦ČŁėŅ▌xIPĄ─╠¢(h©żo)š┘┴”ĪŻ

łDŲ¼üĒūįČČę¶

╚╗Č°Ż¼▒Ē├µ╔Ž┐┤Ż¼▀@ę╗īmČĘ┤¾æ“ęįėß├¶║ķ│÷├µš{(di©żo)═ŻĪóīO¢|ą±ų„äė(d©░ng)═╦ł÷(ch©Żng)ĪóČŁėŅ▌x┤¾½@╚½ä┘ĖµĮKĪŻĄ½╝╚╚╗║Žū„ĻP(gu©Īn)ŽĄ│÷¼F(xi©żn)┴╦┴č║█Ż¼═∙║¾Ą─║Žū„Š═▓╗┐╔─▄╚ń═∙│Ż─Ū├┤ėH├▄¤oķgĪŻ

ČŁėŅ▌xĄ─ą┬┘~╠¢(h©żo)Ī░┼c▌x═¼ąąĪ▒1į┬9╚šš²╩Įį┌ČČ궬Ü(d©▓)┴óķ_▓źŻ¼╝╚╩Ū▒Ē▀_(d©ó)¢|ĘĮšń▀xī”(du©¼)ČŁėŅ▌x▒Š╚╦Ą─ų¦│ųŻ¼×ķŲõ┤“įņ¬Ü(d©▓)┴óIPŻ¼╠ß╣®¬Ü(d©▓)┴óĄ─╣®æ¬(y©®ng)µ£Īó▀\(y©┤n)ĀI(y©¬ng)┼õ╠ūįO(sh©©)╩®Ż¼ę▓¤o«Éė┌ę╗┤╬ŪąĖŅĪŻ

╩┬ŪķęčĮø(j©®ng)░l(f©Ī)š╣ĄĮ▀@éĆ(g©©)ļAČ╬Ż¼į┌ų„▓ź-ŲĮ┼_(t©ói)Īóų„▓ź&MCNÖC(j©®)śŗ(g©░u)-╔╠╝ęĪóų„▓ź-MCNÖC(j©®)śŗ(g©░u)▀@ÄūĮM║Žū„ĻP(gu©Īn)ŽĄųąŻ¼ĮĄĄ═ī”(du©¼)┤¾ų„▓źĄ─ę└┘ćČ╝ęčų▓Į│╔×ķ╣▓ūR(sh©¬)ĪŻš╣═¹╬┤üĒę╗─ĻŻ¼ęįŽ┬ÄūéĆ(g©©)┌ģä▌(sh©¼)ė╚×ķųĄĄ├ĻP(gu©Īn)ūóĪŻ

╩ūŽ╚╩ŪĄĻ▓ź▒╚└²Ą─└^└m(x©┤)┼╩╔²Ż¼▀@╩Ū╔╠╝ęĮĄĄ═ī”(du©¼)┤¾ų„▓źę└┘ćĄ─ėąą¦╩ųČ╬ĪŻęįČČę¶×ķ└²Ż¼ō■(j©┤)’w╣ŽöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼╚ź─Ļ╔Ž░ļ─ĻŲĘ┼ŲšJ(r©©n)ūCūį▓źš╝▒╚ęč│¼▀^50%Ż¼Č°į┌2022─ĻŽ┬░ļ─Ļ▀@éĆ(g©©)▒╚└²▀Ć▓╗ē“30%ĪŻ

«ö(d©Īng)╚╗┴╦Ż¼▓óĘŪ╦∙ėąŲĘ┼ŲČ╝▀m║Žūį▓źŻ¼ūį▓źę¬ū÷║├▓╗āHę└┘ć┘Yį┤Ż¼▀ĆėąĮø(j©®ng)“×(y©żn)║═╚╦▓┼ĪŻį┌┤╦▒│Š░Ž┬Ż¼▌oų·ĄĻõü?zh©żn)į▓źĄ─┤·▀\(y©┤n)ĀI(y©¬ng)ÖC(j©®)śŗ(g©░u)ĪóėąĮø(j©®ng)“×(y©żn)Ą─ų▒▓ź▓▀┬į╚╦▓┼Ż¼īóį┌╬┤üĒę╗─Ļ│╔×ķ╩ął÷(ch©Żng)╔ŽĄ─ŽŃxxĪŻ

Ųõ┤╬Ż¼MCNÖC(j©®)śŗ(g©░u)║═ų„▓źĄ─╚įīó╠Į╦„┴ŅļpĘĮČ╝ØMęŌĄ─║Žū„Īó└¹ęµĘų┼õ─Ż╩ĮĪŻśI(y©©)ā╚(n©©i)┴„ąąų°ę╗éĆ(g©©)šfĘ©Ż¼ø]ėą└¹ęµ╝m╝ŖĄ─║Žū„─Ż╩Įų╗ėąā╔ĘNŻ║ę╗╩Ū└Ž░Õ«ö(d©Īng)ų„▓źŻ¼Č■╩Ūų„▓ź«ö(d©Īng)└Ž░ÕŻ¼┤╦įÆ▓╗¤oĄ└└ĒĪŻĄ½▓╗╩ŪšfŲõ╦¹─Ż╩ĮČ╝¤oĘ©┤µ╗ŅŻ¼ų╗╩Ū▀ĆąĶę¬Ģr(sh©¬)ķg╠Į╦„ĪŻ

ūŅ║¾Ż¼ŲĮ┼_(t©ói)ę¬ĮĄĄ═┤¾ų„▓źę└┘ć░Y╩ŪūŅļyĄ─ĪŻę“?y©żn)ķ▀@ęŌ╬Čų°ę¬═ŲĘŁ▀^═∙Ą─ę╗Ūą│╔╣”Įø(j©®ng)“×(y©żn)Ż¼ŅŹĖ▓į°Įø(j©®ng)Ą─ūį╝║ĪŻ▀@▓╗āHę¬ųvŠ┐ĘĮ╩ĮĘĮĘ©Ż¼▀Ćę¬┐╝“×(y©żn)ŲĮ┼_(t©ói)Ą─øQą─║═ė┬ÜŌĪŻ

īæį┌ūŅ║¾

2020─Ļ5╚šŻ¼±RįŲ╩ū┤╬į┌╠įīÜķ_▓źŻ¼║═ė├æ¶Ģ│┴─äō(chu©żng)śI(y©©)Įø(j©®ng)ÜvĪŻ«ö(d©Īng)Ģr(sh©¬)š²╩Ūų▒▓źļŖ╔╠Ą─“v’wļAČ╬Ż¼└Ņ╝čń∙Īó▐▒ŗIĪóą┴░═Īó┴_ė└║Ų×ķ┤·▒ĒĄ─│§┤·Ī░╦─┤¾│¼╝ē(j©¬)Ņ^▓┐ų„▓źĪ▒Š═╩ŪÅ─▀@Ģr(sh©¬)║“ķ_╩╝ū▀▀M(j©¼n)Ū¦╝ę╚fæ¶Ż¼Ė─īæļŖ╔╠ĮŁ║■Ą─ė╬æ“ęÄ(gu©®)ätĪŻ

į┌▓╗╦ŃķL(zh©Żng)Ą─ų▒▓ź▀^│╠ųąŻ¼±RįŲĮoŠW(w©Żng)ėčéā╣Ó┴╦▓╗╔┘ļu£½Ż║

Ī░╩¦öĪ╩Ūš²│ŻĄ─Ż¼│╔╣”╩Ū┼╝╚╗Ą─Ż¼Ą½╩Ū─Ńłį(ji©Īn)│ų┴╦Ż¼▓┼ėąÖC(j©®)Ģ■(hu©¼)░č┼╝╚╗ūā│╔ę╗éĆ(g©©)šµš²Ą─│╔╣”ĪŻĪ▒

ø]ŽļĄĮŻ¼Ģr(sh©¬)ęŲ╩└ęūŻ¼ų▒▓źļŖ╔╠Å─Ė▀╣Ōū▀Ž“äė(d©░ng)╩ÄŻ¼šµĄ─ĄĮ┴╦▒žĒÜłį(ji©Īn)│ų▓┼ėąÖC(j©®)Ģ■(hu©¼)ū▀Ž“│╔╣”Ą─ĻP(gu©Īn)µIĢr(sh©¬)┐╠┴╦ĪŻų┴ė┌╠įīÜį┌▀@ł÷(ch©Żng)ų▒▓źļŖ╔╠Ą─┤¾ūāĖ’ųąīóū▀Ž“║╬ĘĮŻ¼─▄▓╗─▄└^└m(x©┤)ĘĆ(w©¦n)ū°ŅI(l©½ng)Ņ^č“Ą─╬╗ų├Ż¼ę▓│õØM╬┤ų¬ĪŻ

üy╩└ų«ųąŻ¼ūŅėąŽŻ═¹═ŲĘŁ┼fų╚ą“Īó┴Ē┴óą┬═§Ż¼ę▓▒ž╚╗Ģ■(hu©¼)░ķļSų°ę╗ł÷(ch©Żng)Üł┐ߥ─╠į╠Ł┘ÉĪŻšl─▄│├üy╩└Č°Ų▀Ć▓╗ų¬Ą└Ż¼Ą½▀^│╠▒žĢ■(hu©¼)ŽÓ«ö(d©Īng)Š½▓╩ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)