ę╗─ĻĻPĮ³400╝ęų▒ĀIĄĻ║¾Ż¼ąĪŠŲ^Ą┌ę╗╣╔┐┐Ī░╝ė├╦Ī▒ĘŁ╔ĒŻ┐

│÷ŲĘ/┬ÜśI▓═’ŗŠW

ū„š▀/ņĮņ╗

Ī░ķ_Ę┼╝ė├╦Ż¼ŽŲŲŠŲ^ārĖ±æ6.99į¬/Ų┐Ż¼╩š┐s┤¾├µĘeĻPĄĻĪŁĪŁĪ▒

Å─ę╗┬ĘĪ░┐±’jĪ▒╩ĮĄ─Ė▀ĖĶ├═▀MŻ¼ĄĮ╚ńĮ±Ą─öÓ▒█ų╣ōpŻ¼ąĪŠŲ^Ą┌ę╗╣╔Ą─äėū„ę╗ų▒éõ╩▄śIā╚ĻPūóĪŻ

Į³╚šŻ¼į°å╬į┬▀M┘~1.39ā|Ą─ŠŲ^║┌±RĪ░║ŻéÉ╦ŠĪ▒Ż¼╣½▓╝┴╦╔Ž╩ą║¾Ą─Ą┌╚²Ę▌│╔┐āå╬ĪŻ

ī”╦³üĒšfŻ¼▀@Ę▌│╔┐āå╬┐╔ęįšf╩ŪĪ░Ž▓ænģó░ļĪ▒ĪŻ

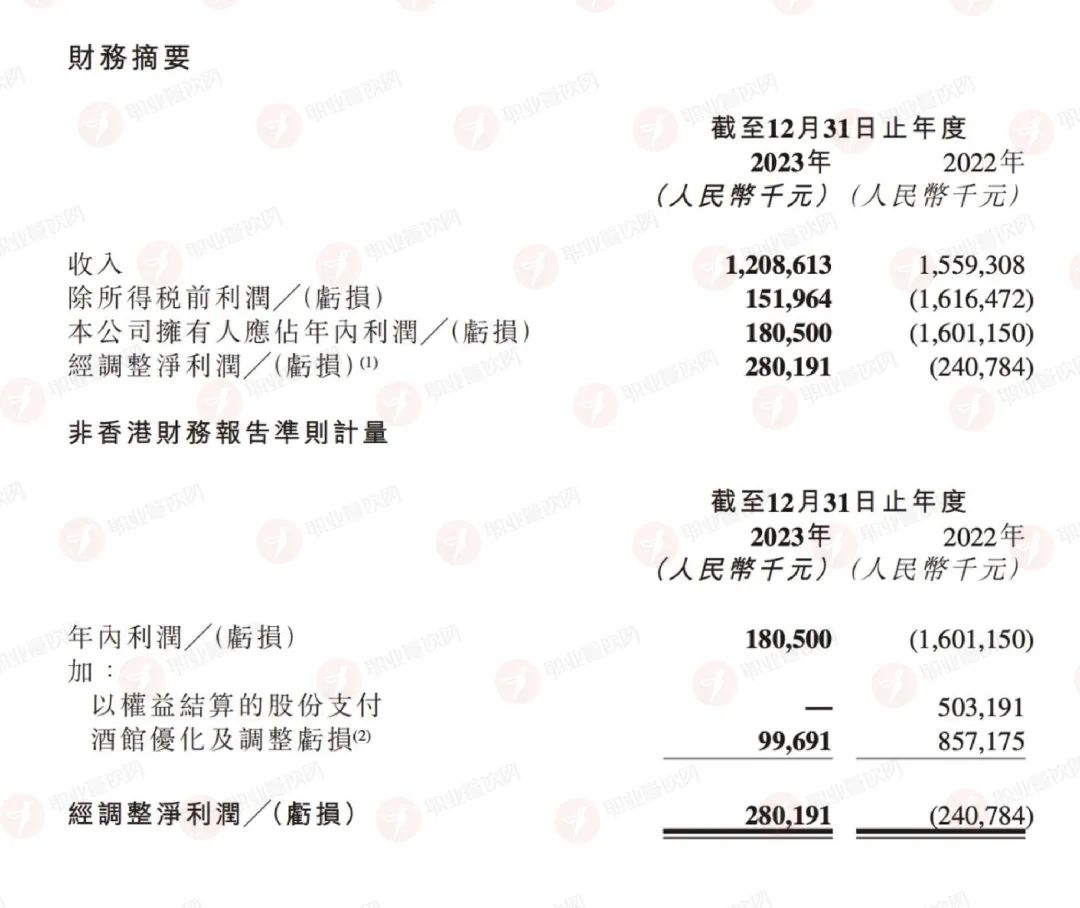

ļm╚╗ęč┼ż╠Ø×ķė»Ż¼2023─ĻīŹ¼Fā¶└¹ØÖ1.81ā|į¬Ż¼Ą½ĀI╩šģs═¼▒╚2022─Ļ£p╔┘22.09%Ż¼Č°Ūę╩ŪĖČ│÷┴╦ĻPĄĻĮ³400╝ęĄ─Š▐┤¾┤·ārĪŻ

┤╦┤╬žöł¾═Ė┬®┴╦──ą®ŠŲ^ą┬┌ģä▌Ż┐

ąĪŠŲ^▀Ć╩Ūę╗ķT║├╔·ęŌå߯┐

01

ę╗─ĻĻPĮ³400╝ęų▒ĀIķTĄĻŻ¼

Ī░’ŗ┴Ž╗»ŠŲ’ŗĪ▒ūŅ╩▄ŅÖ┐═ÜgėŁ

▒╗ĘQ×ķĪ░ę╣ķgąŪ░═┐╦Ī▒Ą─║ŻéÉ╦ŠŻ¼Å─šQ╔·ķ_╩╝Š═ę╗ų▒ķWę½į┌Š█╣Ō¤¶Ž┬ĪŻ

Ą─┤_Ż¼2021─ĻōĒėą528╝ęķTĄĻĄ─╦³Ż¼─Ļ╩š╚ļŠ═▀_ĄĮ8éĆČÓā|Ż¼ūīśIā╚┐┤ĄĮąĪŠŲ^į┌ųąć°Ą─Øō┴”Ż¼║▄ČÓ╚╦Č╝┐┤╔Ž┴╦▀@ķTĪ░ąįĖąĪ▒¤o▒╚Ą─╔·ęŌĪŻ

10į¬ąįār▒╚┬ĘŠĆŻ¼ūī┤¾īW╔·Ą╚┐═╚║É█╔Ž▀@ĘN─Ż╩ĮĪŻ

Ą½š²ę“×ķĪ░╣ŌŁhĪ▒ą¦æ¬Ż¼ę▓ūī╦³ę╗┬ĘĖ▀ĖĶ├═▀MŻ¼┤¾╦┴öUÅłų«║¾╝ėų«║┌╠ņ∙ZĄ─ė░ĒæŻ¼ūīę╗ŽĄ┴ąĪ░ę╔ļyļs░YĪ▒Č╝ķ_╩╝’@¼FĪŻ

Č°┤╦┤╬žöł¾ę▓═Ė┬®┴╦╦³▀@ā╔─ĻüĒ├µī”Ī░ūā╗»Ī▒Ą─ćLįć║═ų╣ōpŪ¾╔·Ą─▓▀┬įĪŻ

1Īó╚ź─Ļā¶└¹ØÖ1.81ā|Ż¼ĀI╩š═¼▒╚£p╔┘22.09%

3į┬28╚šŻ¼Ī░▀BµiąĪŠŲ^Ą┌ę╗╣╔Ī▒║ŻéÉ╦Š░l▓╝2023─Ļžöł¾ĪŻ

öĄō■’@╩ŠŻ¼Ųõ╚ź─Ļ╚½─ĻīŹ¼FĀI╩š12.09ā|į¬Ż¼Ą½═¼▒╚£p╔┘22.09%Ż╗

╚ź─ĻīŹ¼Fā¶└¹ØÖ1.81ā|į¬Ż¼2022─Ļ═¼Ų┌×ķā¶╠Øōp16.01ā|į¬Ż╗

Įøš{š¹ā¶└¹ØÖ2.8ā|į¬Ż¼2022─Ļ═¼Ų┌Įøš{š¹ā¶╠Øōp2.41ā|į¬Ż¼═¼▒╚īŹ¼F┼ż╠Ø×ķė»ĪŻ

ļm╚╗ėą╦∙ė»└¹Ż¼Ą½į┌2023─ĻŽ┬░ļ─ĻŻ¼║ŻéÉ╦ŠāHīŹ¼FĀI╩š4.99ā|į¬Ż¼═¼▒╚┤¾Ę∙£p╔┘27.15%ĪŻ

’@╚╗Ż¼ļm╚╗║ŻéÉ╦Š▐Dą═│§ęŖ│╔ą¦Ż¼Ą½╚į╠Äė┌Ļć═┤Ų┌ĪŻ

Ż©łDŲ¼Įį×ķŲõ╣┘ĘĮžöł¾öĄō■ĮžłDŻ®

2Īó╚ź─Ļę╗─ĻŻ¼ų▒ĀIķTĄĻĻPķ]Į³400╝ę

Č°ų«╦∙ęį─▄ē“┼ż╠Ø×ķė»Ż¼Å─öĄō■┐╔ęį┐┤Ą├│÷üĒ▀@▒│║¾ę└┐┐Ą─╩ŪĪ░┤¾├µĘeĻPĄ¶▓╗┘ŹÕXĄ─ĄĻĪ▒ĪŻ

2022─ĻŻ¼╩▄ę▀ŪķĄ╚ę“╦žė░ĒæŻ¼║ŻéÉ╦ŠĻPķ]┴╦194╝ęķTĄĻŻ¼─Ļā╚╠ØōpĖ▀▀_16.01ā|į¬Ż¼╠ØōpöĄŅ~ĮėĮ³2021─Ļ═¼Ų┌Ą─8▒ČĪŻ

į┌2023─Ļ3į┬Ą─śI┐āĢ■╔ŽŻ¼║ŻéÉ╦ŠCFOėÓšķį°═Ė┬Č│ų└mķ]ĄĻėŗäØŻ¼Ī░╔Ž░ļ─Ļ╗“▀ĆėąÄū╩«╝ęŠŲ^īó═Ļ│╔ķ]ĄĻ┴„│╠Ī▒Ż¼Ī░Ę┼ŚēĄ¶ę╗ą®╬ęéāėXĄ├┐╔─▄Č╠Ų┌ų«ā╚╩ŪĘ÷│ų▓╗╔ŽüĒĄ─ę╗ą®ķTĄĻĪ▒ĪŻ

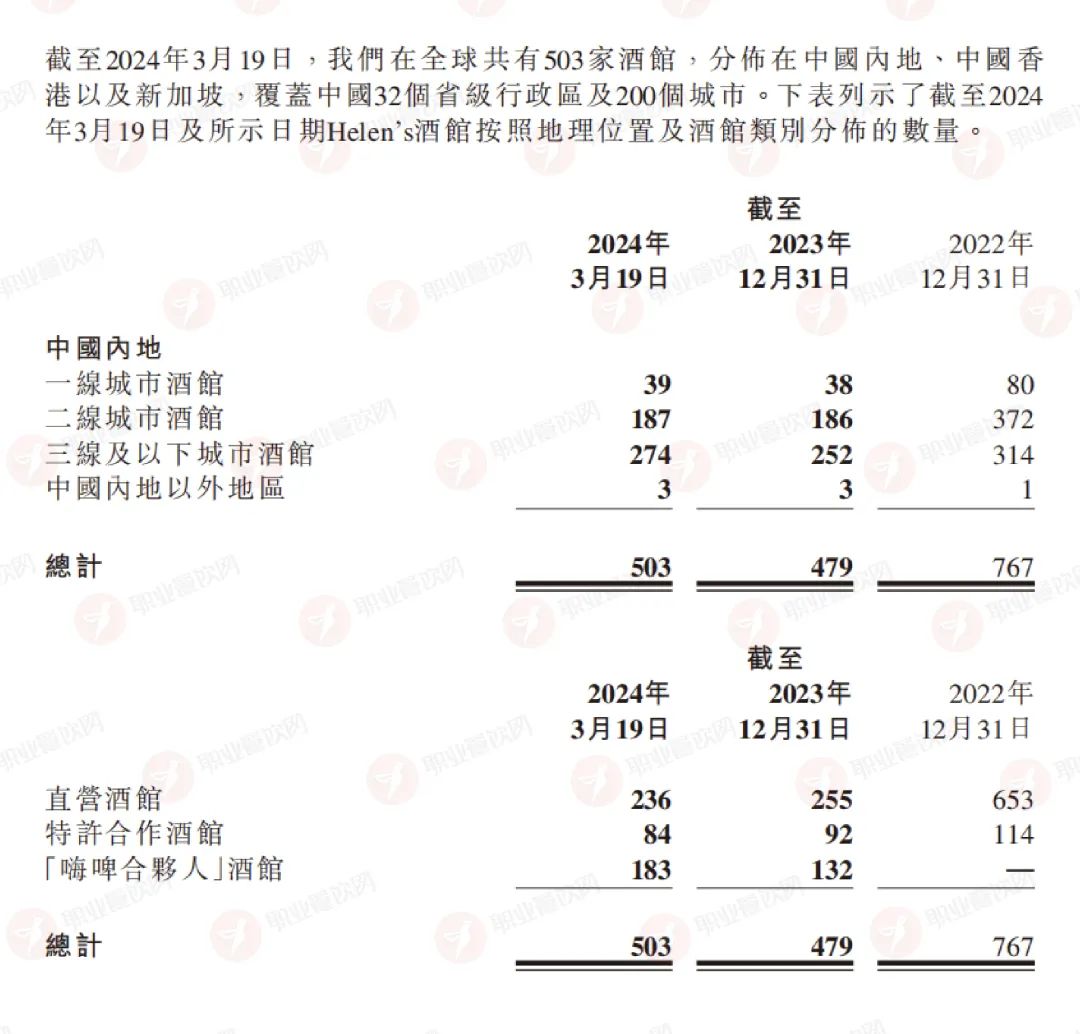

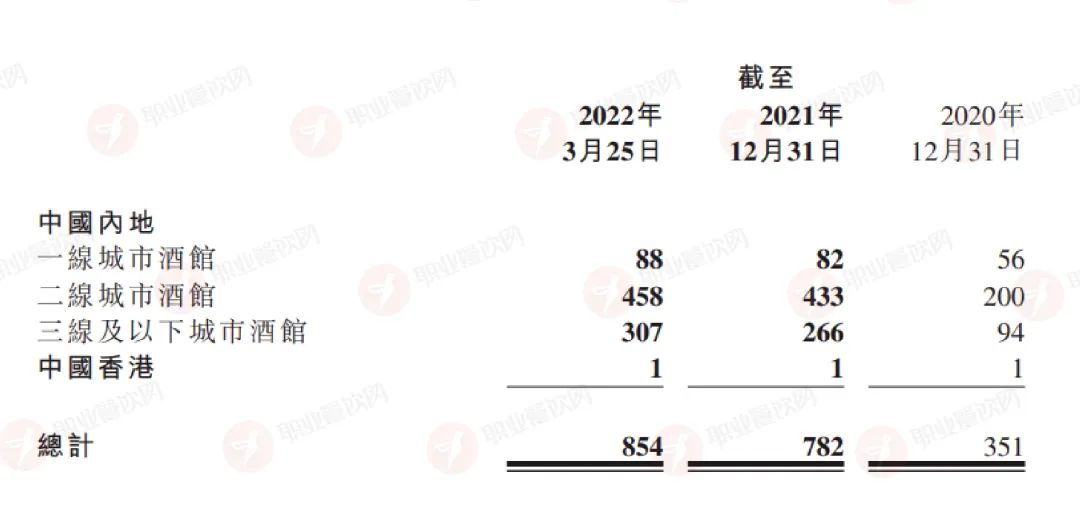

╩┬īŹ╔ŽŻ¼ō■┤╦┤╬žöł¾’@╩ŠŻ¼Įžų┴2023─Ļ12į┬31╚šŻ¼║ŻéÉ╦ŠōĒėą┐éķTĄĻöĄ×ķ479╝ęŻ¼▒╚2022─Ļ£p╔┘┴╦288╝ęĪŻĮžų┴2024─Ļ3į┬19╚šŻ¼║ŻéÉ╦ŠĄ─ķTĄĻöĄ×ķ503╝ęĪŻ▀@┼cŲõÄpĘÕĢrŲ┌Ą─854╝ꯩ2022─Ļ3į┬Ż®ŽÓ▒╚Ż¼ķTĄĻöĄ┴┐Į³║§£p░ļĪŻ

žöł¾▀Ć’@╩ŠŻ¼║ŻéÉ╦Š2023─ĻŲņŽ┬ōĒėąę╗ŠĆ│Ū╩ąŠŲ^ĪóČ■ŠĆ│Ū╩ąŠŲ^Īó╚²ŠĆ╝░ęįŽ┬│Ū╩ąŠŲ^öĄ┴┐Ęųäe×ķ38╝ęĪó186╝ęĪó252╝ęŻ¼ŽÓ▌^2022─ĻĄ─80╝ęĪó372╝ęęį╝░314╝ę═¼▒╚Ž┬ĮĄ52.5%Īó50%ęį╝░19.75%ĪŻ

┐╔ęį┐┤ĄĮŻ¼ķTĄĻ£p╔┘Ą─Ūķørų„ę¬╝»ųąį┌ę╗Č■ŠĆ│Ū╩ąĪŻ

Č°2023─Ļ║ŻéÉ╦ŠŲņŽ┬ų▒ĀIŠŲ^Īó╠žįS║Žū„ŠŲ^öĄ┴┐Ęųäe×ķ255╝ęĪó92╝ęŻ¼▒╚2022─ĻĄ─653╝ęĪó114╝ę═¼▒╚Ž┬ĮĄ60.95%Īó19.3%ĪŻ

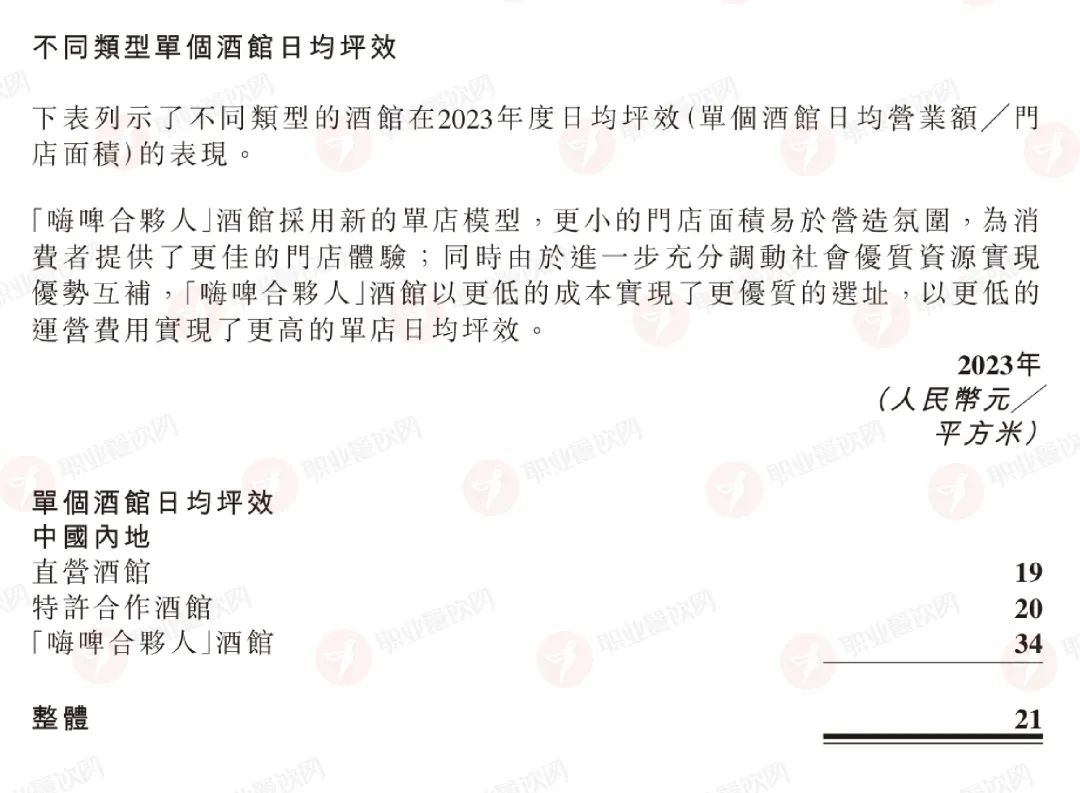

3ĪóÓ╦ŲĪ║Ž╗’╚╦ū▀Ī░ąĪĄĻĪ▒─Ż╩ĮŻ¼Ų║ą¦▀_ĄĮ34į¬/ŲĮ

Å─╚ź─Ļķ_╩╝Ż¼║ŻéÉ╦Š═Ų│÷Ī░Ó╦ŲĪ║Ž╗’╚╦ėŗäØĪ▒Ż¼ķ_╩╝ū▀╝ė├╦æ┬įĪŻ

žöł¾ųąŻ¼║ŻéÉ╦Š▀Mę╗▓Į═Ė┬ČŻ¼Įžų╣╣½Ėµ░l▓╝╚šŻ©3į┬28╚šŻ®Ż¼ŲõÓ╦ŲĪ║Ž╗’╚╦╝ė├╦ķTĄĻęč└█ėŗ║×╝s383╝ęŻ¼Ųõųąęčķ_śI188╝ęŻ¼Ė▓╔wę╗ŠĆ│Ū╩ą╝░┐h╝ē│Ū╩ą136éĆĪŻ

ŽÓ▌^ė┌║ŻéÉ╦ŠįŁ▒ŠŠŲ^▀\ĀI─Ż╩ĮŻ¼Ī░Ó╦ŲĪ║Ž╗’╚╦Ī▒ŠŲ^▓╔ė├Ė³ąĪĄ─ķTĄĻęÄ─ŻŻ¼┐╔ęįūī╝ė├╦╔╠īŹ¼FĖ³Ė▀Ą─ĮøĀIą¦ęµĪŻ

öĄō■’@╩ŠŻ¼2023─Ļ║ŻéÉ╦Šų▒ĀIŠŲ^Ų║ą¦×ķ19į¬/ŲĮŻ¼╠žįS║Žū„ŠŲ^×ķ20į¬/ŲĮŻ¼Č°Ó╦ŲĪ║Ž╗’╚╦ŠŲ^╚šŠ∙Ų║ą¦┐╔▀_34į¬/ŲĮŻ¼ąĪĄĻ▀xųĘē║┴”Ė³ąĪŻ¼┐╣’LļU─▄┴”Ė³ÅŖŻ¼┐╔ņ`╗Ņæ¬ī”╩ął÷ĖéĀÄŻ¼Ų║ą¦ę▓Ė³Ė▀ĪŻ

4Īó╚╦┴”│╔▒ŠĮĄĘ∙╝s70.2%Ż¼į┌╩š┐sųąĪ░ĮĄ▒ŠĪ▒

═©▀^╩š┐sæ┬įŻ¼ę“×ķķTĄĻ┤¾┼·ĻPķ]Ż¼ę▓Å─Č°ĮĄĄ═┴╦╚╦╣żĪóĘ┐ūŌ╬’śIĄ╚│╔▒ŠĪŻ

žöł¾’@╩ŠŻ¼║ŻéÉ╦ŠåT╣ż╚╦╣ż│╔▒Š╚ź─Ļ▌^ų«ė┌Ū░ę╗─Ļ£p╔┘┴╦70.2%Ż¼ąĮ┘Yų¦│÷Å─2022─ĻĄ─10.03ā|į¬Ž┬ĮĄų┴2023─ĻĄ─2.99ā|į¬Ż╗

╩╣ė├ÖÓ┘Y«aš█┼f£p╔┘65.1%Ż¼Å─2022─ĻĄ─3.16ā|į¬Ž┬ĮĄų┴2023─ĻĄ─1.1ā|į¬Ż╗

╬’śIĪóÅSĘ┐Ą╚įOéõš█┼f£p╔┘55.3%Ż¼Å─2022─ĻĄ─2ā|į¬Ż¼Ž┬╗¼ų┴2023─Ļ▓╗ūŃ9000╚fį¬Ż╗

Ųõā╚▓┐═Ė┬ČŻ¼╣½╦Š│ų└m╠ß╔²╚╦ą¦Ż¼▓╗āH£p╔┘ķTĄĻ╚½┬ÜåT╣żöĄ┴┐Īóį÷╝ėķTĄĻ╝µ┬ÜåT╣żŻ¼▀Ćßśī”┐é▓┐╚╦┴”ęÄ─Ż▀MąąŠ½║åĪŻ

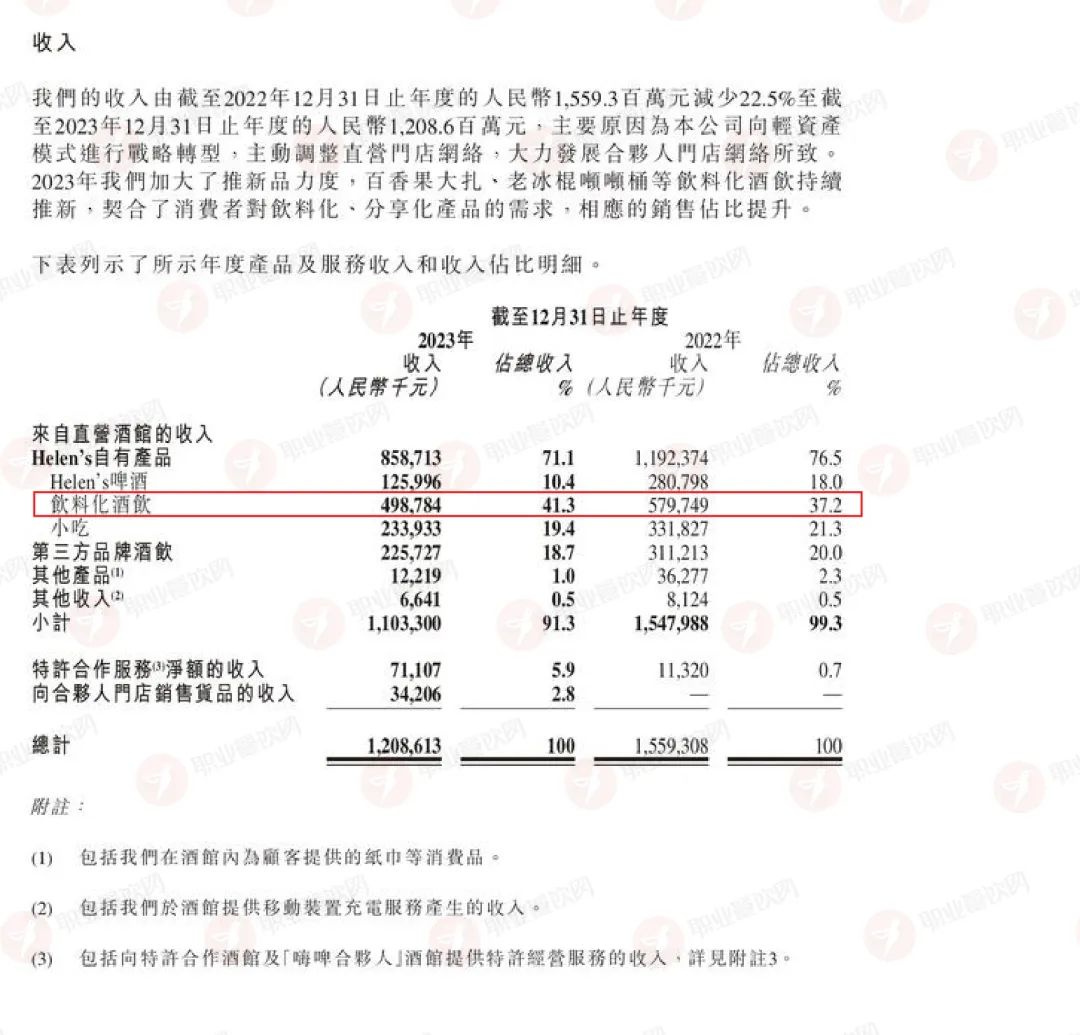

5ĪóĪ░’ŗ┴Ž╗»ŠŲ’ŗĪ▒š╝┐éĀI╩š41.3%Ż¼▒╚╝āŠŲ’ŗš╝▒╚Ė▀

Č°žöł¾öĄō■ųąŻ¼┬Ü▓═ėøš▀░l¼FŻ¼į┌Ųõ┐éĀI╩šš╝▒╚╔ŽŻ¼╝āŠŲ’ŗŠė╚╗▓╗╩Ūš╝▒╚ūŅĖ▀Ą─ĪŻ

ŲõųąĀI╩šš╝▒╚ūŅĖ▀Ą─Š╣╚╗╩ŪĪ░’ŗ┴Ž╗»ŠŲ’ŗĪ▒Ż¼š╝41.3%Ż¼ŲõąĪ│įš╝▒╚×ķ19.4%Ż¼ūįėąŲĪŠŲš╝▒╚10.4%Ż¼Ą┌╚²ĘĮŠŲ’ŗš╝▒╚18.7%ĪŻ

ī”ė┌ŠŲ^üĒšfŻ¼ŠŲ┘uĄ─▓╗╩ŪūŅ║├Ą─Ż¼Č°╩Ū’ŗ┴Ž╗»ŠŲ’ŗŻ¼▀@ŲõīŹĮo╬ęéāé„▀f┴╦ę╗éĆą┬Ą─ŠŲ^┌ģä▌ą┼╠¢ĪŻ

02

Ž“Ī░├█č®▒∙│ŪĪ▒┐┤²RĄ─║ŻéÉ╦ŠŻ¼

─▄┐┐╝ė├╦▐Dą═│╔╣”å߯┐

Žļę¬╗ŅŽ┬╚źŻ¼╣Ō┐┐Ī░ĮĄ▒ŠĪ▒ĻPĄĻ▀Ć▓╗ąąŻ¼ę“×ķ─Ūų╗─▄ŠS│ųČ╠Ģ║Ą─Ī░ų╣č¬Ī▒ĪŻ

Žļę¬Ī░▒Ż├³Ī▒ų«═Ō╗ŅĄ├Ė³║├Ż¼▀Ćę¬īżŪ¾į÷ķLĪŻ

Å─┤╦┤╬Ųõ╣½▓╝Ą─žöł¾┐╔ęį┐┤Ą├│÷Ż¼║ŻéÉ╦Š2023─ĻĀI╩š═¼▒╚Ž┬ĮĄ║▄ČÓĪŻ

×ķ║╬ā╔─ĻŪ░▒╗śIā╚┐┤║├Ą─ąĪŠŲ^Ģ■├µ┼R╠ØōpĪóĻPĄĻĄ╚’L▓©Ż┐

ŲõĻPĄĻų╣ōpĪó╝ė├╦▐Dą═Ą╚▓▀┬įėųī”▓═Ų¾ėą──ą®åó░lŻ┐

1Īó╩ąųĄ═╗ŲŲ300ā|║¾Ī░┐±’jĪ▒╩ĮöUÅłŻ¼ŲĮŠ∙├┐╠ņą┬ķ_1╝ęĄĻ

║ŻéÉ╦Š╔Ž╩ąŪ░Ż¼ōĒėą372╝ęķTĄĻŻ¼å╬į┬▀M┘~1.39ā|į¬Ż¼╩Ūć°ā╚ūŅ┤¾Ą─▀BµiŠŲ^ŲĘ┼ŲĪŻ

╔Ž╩ą║¾Ż¼╦³╩ąųĄ═╗ŲŲ300ā|į¬Ż¼ę╗Ž┬ūė│╔×ķŠ█╣Ō¤¶Ž┬Ą─ę╗Ųź║┌±RĪŻ

2019║═2020─ĻŻ¼×ķ┴╦īŹ¼FŪ¦ĄĻęÄ─ŻŻ¼╝ėų«╔Ž╩ąĄ─ų·═ŲŻ¼║ŻéÉ╦Š╩╝ĮKęįĪ░ę╗─Ļķ_░┘ĄĻĪ▒Ą─╦┘Č╚ø_┤╠ĪŻ

2021─ĻŻ¼║ŻéÉ╦Š╚½─Ļį÷╝ė452╝ęķTĄĻĪóęįŲĮŠ∙├┐╠ņą┬ķ_1.18╝ęĄĻĄ─╦┘Č╚┐±▒╝ĪŻ

2022─Ļę▓▀Ćø]═ŻŽ┬üĒŻ¼└^└mķ_│÷72╝ęą┬ĄĻŻ¼Įžų┴2022─Ļ3į┬25╚š╣▓ėą854╝ęĪŻ

Ą½╔Ž╩ąø]ĄĮę╗─ĻŻ¼╦³Š═┬²┬²═╦╚ź┴╦Ī░ė»└¹╣ŌŁhĪ▒╠Øōp▀_2.3ā|ĪŻ

ę╗ĘĮ├µ╩Ū║┌╠ņ∙Zę▀ŪķĄ╚ė░ĒæŻ¼śI┐āįŌ╩▄ųžäōŻ¼ę╗ĘĮ├µ╩Ū├ż─┐ķ_ĄĻĦüĒĄ─║¾▀z░YųØu’@¼FĪŻ

ļm╚╗║¾Ų┌ėąĪ░äx▄ćĪ▒Ż¼ĻPĄĻų╣ōpŻ¼Ą½╩Ūę“×ķŪ░Ų┌ķ_ĄĻ╦┘Č╚╠½┐ņŻ¼ķ_ĄĻ╠½ČÓŻ¼ėąą®ķTĄĻĀIśI▓╗ĄĮ░ļ─ĻŠ═ĻPķTŻ¼Ę┐ūŌĪó╚╦╣żĄ╚│╔▒Šōp║─Š▐┤¾Ż¼ī”Ųõę▓╩ŪųžäōĪŻ

2ĪóŽ“ŲĮ┼_ą═Īó▌p┘Y«aĪ░╝ė├╦Ī▒─Ż╩Į▐Dą═

ĻPĄĻų╗╩Ū×ķ┴╦ų╣ōpŻ¼Ą½īżŪ¾ą┬Ą─į÷ķLŻ¼▀Ć╩Ūę¬īżŪ¾Ųõ╦¹▓▀┬įĪŻ

Į±─Ļ▒╗ĘQ×ķ╝ė├╦Ī░į¬─ĻĪ▒Ż¼¤ošō╩ŪŅ^▓┐▓═Ų¾▀Ć╩ŪąĪą═▀BµiČ╝ķ_Ę┼╝ė├╦─Ż╩ĮŻ¼ōīÕXōī┘Yį┤ĪŻ

Å─║ŻéÉ╦ŠĄ─žöł¾║═äėū„▓╗ļy┐┤│÷Ż¼╦³░čųžą─ę▓š²į┌š{š¹ĄĮĪ░╝ė├╦Ī▒æ┬į╔ŽĪŻ

Ųõžöł¾├„┤_ųĖ│÷Ż¼×ķ▀mæ¬ĮøØ·ŁhŠ│Å═ļsūā╗»Ż¼╣½╦ŠłįČ©Ž“ŲĮ┼_ą═Īó▌p┘Y«a─Ż╩Į▀Mąąæ┬į▐Dą═Ż¼ų„äėš{š¹┤µ┴┐ķTĄĻŠWĮjŻ¼┤¾┴”░lš╣║Ž╗’╚╦ķTĄĻŠWĮjŻ¼ęį│õĘųš{äė╔ńĢ■ā×┘|┘Yį┤Ż¼ųžą┬▀MąąķLŲ┌╩ął÷▓╝ŠųĪŻ

╩┬īŹ╔ŽŻ¼║ŻéÉ╦Šį┌╔Ž╩ąŪ░▒ŠŠ═ėą▀^╝ė├╦śI䚯¼Ųõ×ķ┴╦╔Ž╩ąį°ę╗Č╚ūā×ķ╚½ų▒ĀIĪŻ

Č°2022─ĻŻ¼ėųėą▓┐Ęųų▒ĀI▐D╝ė├╦Ż¼╠Į╦„╠žįSĮøĀI─Ż╩ĮĪŻ

į┘ĄĮ╚ź─ĻŻ¼║ŻéÉ╦Šėųį┘┤╬═Ų│÷Ī░Ó╦ŲĪ║Ž╗’╚╦ėŗäØĪ▒Ż¼▀Mąą┴╦┤¾ĘČć·õü╝ė├╦ĪŻ▀@ę╗─Ż╩ĮŽ┬Ż¼ķTĄĻ├µĘeĖ³ąĪŻ¼Ų║ą¦Ė³Ė▀ĪŻ

ų«╦∙ęįīóųąą─▐Dą═ĄĮ╝ė├╦─Ż╩ĮŻ¼║ŻéÉ╦ŠĮo│÷┴╦ÄūéĆįŁę“Ż¼ę╗éĆ╩Ūę“×ķ╝ė├╦å╬ĄĻ─Żą═Ż¼─▄Ė³║├Ą─▀mæ¬ŁhŠ│Ą─▓©äėŻ¼╠ßĖ▀┐╣’LļU─▄┴”Ż╗┴Ēę╗éĆę▓─▄═©▀^š{äė║Ž╗’╚╦═Ō▓┐ā×┘|┘Yį┤Ż¼└²╚ńķTĄĻ▀xųĘĪóžSĖ╗Ą─½@┐═┘Yį┤Īóņ`╗ŅĄ─ĀIõNŪ■Ą└Ą╚Ż¼īŹ¼FļpĘĮā×ä▌╗źčaŻ╗Ųõ┤╬Ż¼═©▀^╝ė├╦║Žū„Ż¼┐╔ęįį÷ÅŖŲĘ┼ŲĄ─╩ął÷š╝ėą┬╩Ż¼═Ų▀MŽ┬│┴╩ął÷═žš╣ĪŻ

3ĪóĪ░’ŗ┴Ž╗»ŠŲ’ŗĪ▒╗“│╔ą┬┌ģä▌

žöł¾ųą│²┴╦═Ė┬®┴╦║ŻéÉ╦Šį┌▐Dą═æ┬į╔ŽĄ─┤“Ę©Ż¼▀Ćėąę╗éĆ«aŲĘ┌ģä▌ųĄĄ├╬ęéāĻPūóĪŻ

╔Ž╬─ųą┬Ü▓═ėøš▀╠ߥĮŻ¼ŲõķTĄĻČ╦«aŲĘĀI╩šš╝▒╚ųąŻ¼╝āŠŲ’ŗ▓╗╩Ūš╝▒╚ūŅĖ▀Ą─Ż¼Ę┤Č°╩Ū’ŗ┴Ž╗»ŠŲ’ŗĪŻ

─Ļ▌p╚╦Ė³įĖęŌ×ķĪ░’ŗ┴Ž╗»ŠŲ’ŗĪ▒┘Iå╬Ż¼Č°ī”Ž±ŲĪŠŲĄ╚╝āŠŲ’ŗįĮüĒįĮ▓╗Ėą┼d╚żĪŻ

▀@╗“įSį┌Įo╬ęéāé„▀_ę╗éĆą┼╠¢Ż¼╗“įS╬┤üĒ¤ošō╩ŪŠŲ^┘ÉĄ└Ż¼ęÓ╗“╩Ū▓Ķ’ŗĄ╚Ųõ╦¹┘ÉĄ└Ż¼’ŗ┴Ž╗»ŠŲ’ŗ╗“│╔─Ļ▌p╚╦╩▄¤ß┼§Ą─«aŲĘŻ¼ę▓Ģ■│╔×ķ╬┤üĒŠŲ^«aŲĘĄ─ą┬┌ģä▌║═ą┬’LŽ“ĪŻ

┬ÜśI▓═’ŗŠW┐éĮYŻ║

ąĪŠŲ^╩Ūę╗ķT║├╔·ęŌŻ¼Ą½▓ó▓╗╩Ūę╗ķTĪ░║├ū÷Ī▒Ą─╔·ęŌĪŻ

┐±’jöUÅł║¾Ą─ę╗ŽĄ┴ąÉ║ąį▀BµiĘ┤æ¬Ż¼ūī║ŻéÉ╦Šę╗Č╚Å─ūŅĖ▀³cĄ°┬õĪŻ

ę▓įSš²╚ńŲõČŁ╩┬ķLį°į┌┼¾ėč╚”░l▓╝Ą─ę╗ąĪČ╬Ėą┐«Ż¼Ī░į°ōĒėąų°ę╗─Ļ┐╔ęįĖ╔│÷ę╗Ū¦╝ęĄĻĄ─║└ÜŌŻ¼Ą½ę▓Ģ■į┌║¾üĒ├į╗¾ė┌Ŗ^ČĘĄ─ęŌ┴xĪ▒ĪŻ

Ą½╬©ėą┤®▀^ę╗┤╬┤╬Ą─’L▒®Īóų▄Ų┌Ż¼▓┼─▄šµš²ŠÜŠ═ę╗╔Ē▒Š╩┬Å─Č°Ąųė∙Ė³┤¾Ą─▒®’LėĻĪŻ

¤ošō╩Ū┤¾┼┼ÖnįćÕeĪóĻPĄĻų╣ōpĪóĮĄār╠¶æĪó▀Ć╩Ū╚ńĮ±Ą─╝ė├╦▐Dą═Ż¼ų┴╔┘▀@éĆąĪŠŲ^Ą┌ę╗╣╔▀Ćį┌×ķ┴╦╗Ņų°Ī░š█“vĪ▒Ż¼Č°▀@ĘNš█“vĄ─ä┼Ņ^ät╩ŪūŅšõ┘F║═ųĄĄ├īW┴ĢĄ─ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį