Ī░ų▒▓źļŖ╔╠Ą┌ę╗╣╔Ī▒▀b═¹┐Ų╝╝Ą─╔╠śI(y©©)─Ż╩ĮŲõīŹ║▄┘·╚§Ż┐

üĒį┤/Ūõšš

ū½╬─/Adam

Å─Įø(j©®ng)ĀIĢr╔ąą¼┬─Ą─Ī░ąŪŲ┌┴∙Ī▒Ż¼ōu╔Ēę╗ūā│╔×ķöĄ(sh©┤)ūųĀIõNĘ■äš╔╠Ą─Ī░▀b═¹┐Ų╝╝Ī▒Ż¼Ēöų°Ī░ų▒▓źļŖ╔╠Ą┌ę╗╣╔Ī▒Ą─╣ŌŁh(hu©ón)Ż¼ģsū÷ų°Ī░┤·╣żĪ▒Ą─╔·ęŌĪŻ

ūį╔Ē▓╗Š▀éõė├æ¶żąįŻ¼Ė▀Č╚ę└┘ć═Ō▓┐┘Yį┤Ą─MCNÖCśŗéāŻ¼į┌ŖA┐pųąŪ¾┤µŻ¼┘·╚§Ą─╔╠śI(y©©)─Ż╩Įį┌╝ż╩Äųą┤¾Ė┼┬╩ųØuū▀Ž“Ž¹═÷ĪŻ

01

Ī░┴„┴┐Ī▒ģ▓ųą▀^Ż¼Ų¼╚~▓╗š┤╔Ē

└^2017─Ļ▓ó┘ÅĢr╔ąõhčĖ║═▒▒Š®Ģrą└║¾Ż¼Ī░ąŪŲ┌┴∙Ī▒ė┌2019─Ļ▓ó┘ÅĪ░▀b═¹ŠW(w©Żng)ĮjĪ▒Ż¼╝ė┤a╗ź┬ō(li©ón)ŠW(w©Żng)ĀIõNŽÓĻPśI(y©©)䚥─═¼ĢrŻ¼š²╩Įķ_åó┴╦æ(zh©żn)┬į▐Dą═ĪŻ

2022─Ļ12į┬1╚šŻ¼Ī░ąŪŲ┌┴∙Ī▒š²╩ĮĖ³├¹×ķĪ░▀b═¹┐Ų╝╝Ī▒Ż¼ś╦ųŠŲõśI(y©©)äš╝░æ(zh©żn)┬įĘĮŽ“╗∙▒Š═Ļ│╔┴╦Ž“öĄ(sh©┤)ūųĀIõNĄ─▐DęŲĪŻ

┐ńĮń│╔×ķMCNÖCśŗęįüĒŻ¼ļSų°ęįČČę¶×ķ┤·▒ĒĄ─ā╚╚▌ļŖ╔╠│ų└m(x©┤)╗▒¼Ż¼ųž╦▄╗ź┬ō(li©ón)ŠW(w©Żng)Įø(j©®ng)Ø·╔·æB(t©żi)Ż¼▒╗╝─ėĶ║±═¹Ą─Ī░▀b═¹┐Ų╝╝Ī▒ę▓▒╗śI(y©©)ĮńĘQ×ķĪ░ų▒▓źļŖ╔╠Ą┌ę╗╣╔Ī▒ĪŻ

Ą½╩ŪÅ─«a(ch©Żn)śI(y©©)µ£Ą─ĮŪČ╚╔Ž┐┤Ż¼╦³Ė³Ž±╩Ūę╗╬╗Ī░┴„┴┐┘Q(m©żo)ęū╔╠Ī▒ĪŻ

▀b═¹┐Ų╝╝Į³─Ļ╝ė╦┘│÷ŪÕą¼┬─śI(y©©)䚯¼įō▓┐Ęų╩š╚ļūį2019─ĻĄ─12.14ā|į¬Ž┬ĮĄų┴2023─ĻĄ─4ā|į¬Ż¼š╝ĀI╩š▒╚ųžūį58.63%Ž┬ĮĄų┴8.37%ĪŻ

Ė∙ō■(j©┤)2023─Ļžöł¾Ż¼┐┌ÅĮųžą┬ĘųŅÉ║¾ŲõöĄ(sh©┤)ūųĀIõNśI(y©©)äšė╔Ī░ą┬├Į¾wÅVĖµĪ▒ĪóĪ░╔ńĮ╗ļŖ╔╠Ī▒║═Ī░ūįĀIŲĘ┼Ų┼cŲĘ┼ŲĮø(j©®ng)õNĪ▒╚²┤¾▓┐Ęųśŗ│╔Ż¼Ęųäeš╝ĀI╩š▒╚ųž49.71%Īó36.19%║═5.55%ĪŻ

MCNŻ©Multi-Channel NetworkŻ®Ą─║╦ą─ārųĄį┌ė┌Ųõį┌╗ź┬ō(li©ón)ŠW(w©Żng)ĀIõNĘĮ├µĄ─īŻśI(y©©)ąį─▄ē“┘x─▄ė┌é„Įy(t©»ng)ÅS╔╠Ż¼×ķ║¾š▀▀M╚ļ╗ź┬ō(li©ón)ŠW(w©Żng)╔·æB(t©żi)╠ß╣®┴╦▒Ń└¹Ą─╗∙ĄAįO╩®ĪŻ

▒M╣▄▀b═¹┐Ų╝╝īóŲõöĄ(sh©┤)ūųĀIõNśI(y©©)äšĘų×ķ╚²┤¾ēKŻ¼Ą½▒Š┘|╔ŽČ╝╩ŪęįÅVĖµ×ķ║╦ą─Ż║Ī░ą┬├Į¾wÅVĖµĪ▒×ķ╝ā┤ŌĄ─ÅVĖµ═ČĘ┼╝░┤·└ĒśI(y©©)䚯╗Ī░╔ńĮ╗ļŖ╔╠Ī▒║═Ī░ūįĀIŲĘ┼Ų┼cŲĘ┼ŲĮø(j©®ng)õNĪ▒╩Ūų▒▓ź┘užøĄ─ĘČ«ĀŻ©║¾š▀╩Ūūį╝║Ž┬ł÷Ż®Ż¼śI(y©©)äš▀ē▌ŗ╚į╩Ūę└┐┐Ųž╣ŌČ╚Ż©╝░│╔Į╗Ż®īŹ¼F(xi©żn)äō(chu©żng)╩šĪŻ

Ą½╩ŪŻ¼Į^┤¾ČÓöĄ(sh©┤)MCNÖCśŗĄ─śI(y©©)äšūŅĮKČ╝ę¬ę└┐┐Ą┌╚²ĘĮŻ©ų„▓źĪóŲĮ┼_Ż®╚źīŹ¼F(xi©żn)ķ]Łh(hu©ón)Ż¼▒Š╔Ē▓╗Š▀éõŠ█║Ž┴„┴┐Ą──▄┴”Ė³¤oĘ©īŹ¼F(xi©żn)┴„┴┐Ą─│┴ĄĒŻ©ÅVĖµ═ČĘ┼ą¦╣¹ę└┐┐ŲĮ┼_Ż¼ų▒▓źą¦╣¹ę└┐┐ų„▓źŻ®ĪŻ

ę“┤╦Ż¼ę▓Š═¤oĘ©ą╬│╔ŠW(w©Żng)Įjģf(xi©”)═¼ą¦æ¬Ż¼▀MČ°ę▓Š═ī¦ų┬├┐ķ_š╣ę╗┤╬śI(y©©)äšČ╝ę¬ĖČ│÷Ī░ųž»BĪ▒Ą─╣╠Č©│╔▒ŠŻ©└²╚ń├┐┤╬═©▀^ŲĮ┼_ų▒▓źČ╝ę¬┘I┴„┴┐Ż®ĪŻ

Č°į┌│¼4╚f╝ęMCNÖCśŗą╬│╔Ą─│õĘųĖéĀÄĄ─Łh(hu©ón)Š│Ž┬Ż¼╬┤─▄ōĒėą┴„┴┐ąŅ╦«│žĄ─▀b═¹┐Ų╝╝éāŻ¼į┌«a(ch©Żn)śI(y©©)µ£ųąĄ─Ąž╬╗śOĄ═ĪŻ

02

ŖA┐pų«Ž┬Ą─į÷╩š£p└¹

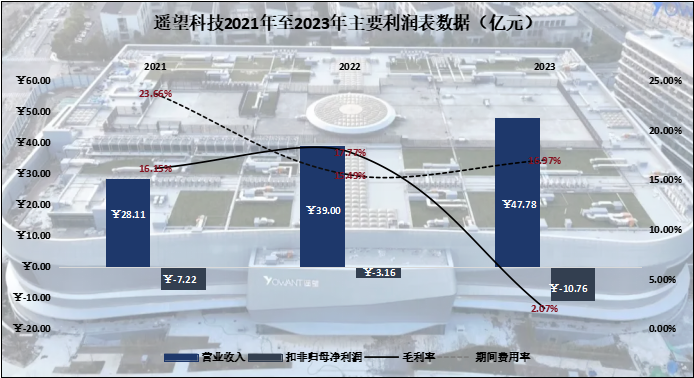

2023─Ļ×ķ▀b═¹┐Ų╝╝Ė³├¹║¾╩ūéĆ═Ļš¹Ą─Ģ■ėŗ─ĻČ╚Ż¼ŲõĀIśI(y©©)╩š╚ļ═¼▒╚į÷ķL22.51%ų┴47.78ā|į¬Ż¼├½└¹ØÖ═¼▒╚£p╔┘85.71%ų┴0.99ā|į¬Ż¼├½└¹┬╩═¼▒╚£p╔┘15.7éĆ░┘Ęų³cų┴2.07%Ż╗┐█ĘŪÜw─Ėā¶└¹ØÖ═¼▒╚öU┤¾╠Øōp240.51%ų┴-10.76ā|į¬ĪŻ

▒╗ūu×ķĪ░ų▒▓źļŖ╔╠Ą┌ę╗╣╔Ī▒Ż¼▀b═¹┐Ų╝╝į┌╗¤ßĄ─ų▒▓źļŖ╔╠Įø(j©®ng)Ø·ų«Ž┬Ż¼ģs╠ßĮ╗│÷į÷╩š£p└¹Ą─śI(y©©)┐ā┤ŠĒŻ¼║╦ą─ę“╦ž▀Ć╩Ūį┌ė┌Ųõ┘·╚§Ą─╔╠śI(y©©)─Ż╩ĮĪŻ

Æüķ_š²į┌┤“š█│÷ŪÕĄ─ą¼┬─śI(y©©)䚯¼▀b═¹┐Ų╝╝║╦ą─Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ĀIõNśI(y©©)äšųąāHėąĪ░ūįĀIŲĘ┼Ų┼cŲĘ┼ŲĮø(j©®ng)õNĪ▒Ż©ūį╝║Ž┬ł÷ĦžøŻ®▒Ē¼F(xi©żn)š²Ž“Ż╗

ų„ę¬╩š╚ļüĒį┤Ą─Ī░ą┬├Į¾wÅVĖµĪ▒ĀI╩š═¼▒╚┤¾Ę∙į÷ķL91.22%ų┴23.75ā|į¬Ż¼Ą½├½└¹ØÖģs═¼▒╚┤¾Ę∙£p╔┘46.82%ų┴0.42ā|į¬Ż¼śI(y©©)äš├½└¹┬╩Å─6.4%ĮĄų┴1.78%Ż╗

Č°┤╬╩š╚ļüĒį┤Ą─Ī░╔ńĮ╗ļŖ╔╠Ī▒Ż©┤·┐═ų▒▓źÄ¦žøŻ®▓╗āHĀI╩š═¼▒╚Ž┬╗¼24.17%Ż¼Ųõ├½└¹┬╩Ė³╩ŪÅ─2022─ĻĄ─22.23%▐D×ķ-0.38%Ą─├½╠Ø┬╩ĪŻ

╣▄└Ēīėīóų▒▓źśI(y©©)äš├½└¹┬╩ē║┴”ÜwĮYė┌│╔▒ŠŪ░ų├Ż©║╝ų▌▀b═¹X27 PARKĪó▀b═¹£žų▌öĄ(sh©┤)ūų╗»╔·æB(t©żi)«a(ch©Żn)śI(y©©)µ£╗∙ĄžĪó▀b═¹╠ņķTų▒▓ź▀\ĀI╗∙ĄžĄ╚Ż®Ż¼į┌─Ļł¾å¢įā║»ät╠╣čįĪ░╔ńĮ╗ļŖ╔╠Ī▒╩ŪČČę¶┘Yį┤āAą▒Ž“▒ŠĄž╔·╗ŅČ°ŲõĖ·ļSĄ═╗žł¾┬╩śI(y©©)äš╦∙ų┬Ż¼Č°Ī░ą┬├Į¾wÅVĖµĪ▒ät╩Ūę“ŲĮ┼_š■▓▀ūā╗»£p╔┘┴╦┴„┴┐═ČĘ┼ĘĄ³c║═╝żäŅš■▓▀ĪŻ

▀@▒®┬Č│÷▀b═¹┐Ų╝╝į┌┴„┴┐ŲĮ┼_├µŪ░Ą─╚§ä▌Ąž╬╗Ż¼2022─Ļ5į┬│╔×ķČČę¶Ū¦┤©ę╗╝ē┤·└Ē╔╠║¾Ż¼▀b═¹┐Ų╝╝▓╗į┘ąĶę¬═©▀^Ą┌╚²ĘĮ┘Å┘I┴„┴┐ŲĮ┼_Ż¼Ą½╩Ū╝żį÷Ą─│╔▒ŠģsūīŲõ└¹ØÖ┐šķg┤¾Ę∙▒╗ē║┐sŻ║

2023─ĻŻ¼▀b═¹┐Ų╝╝Ž“ČČę¶ų¦ĖČ23.37ā|į¬Ą─Ī░┴„┴┐┘MĪ▒Ż¼š╝Ųõ┐éĀIśI(y©©)│╔▒ŠĖ▀▀_48.91%Ż¼ŽÓ▒╚2022─ĻĄ┌ę╗┤¾╣®æ¬╔╠═¼▒╚į÷╝ė┴╦13.61ā|į¬Ż¼Č°2023─Ļ┼cų«ŽÓĻPĄ─śI(y©©)äšę▓▓┼į÷╝ė7.95ā|į¬Ż¼ŽÓ«öė┌į÷┴┐╩š╚ļČ╝▓╗ūŃęįĖ▓╔wų¦ĖČĮoČČ궥─į÷┴┐│╔▒ŠĪŻ

ė╔ė┌▀b═¹┐Ų╝╝║×╝s┤¾┴┐Ą─├„ąŪĪóŠW(w©Żng)╝tū„×ķų▒▓źĄ─IP┘Yį┤Ż¼į┌ūįĦ┴„┴┐╝ė│ųĄ─Ī░ōuÕXśõĪ▒├µŪ░═¼śė▓╗Š▀éõūhār─▄┴”ĪŻ

2023─Ļ▀b═¹┐Ų╝╝Ą─ų▒▓źÄ¦žøśI(y©©)䚯©ė╔Ī░╔ńĮ╗ļŖ╔╠Ī▒║═Ī░ūįĀIŲĘ┼Ų┼cŲĘ┼ŲĮø(j©®ng)õNĪ▒śŗ│╔Ż®║Žėŗ╩š╚ļ19.94ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14.49%Ż¼Ą½╩Ūį┌│╔▒Šśŗ│╔ųąĄ─Ī░Ųõ╦¹▀\ĀI│╔▒ŠĪ▒Ż©┤¾▓┐Ęų×ķų„▓źĄ─┘Mė├Ż®ģs═¼▒╚į÷ķL5.86%ų┴13.72ā|į¬Ż¼š╝Ųõ┐éĀIśI(y©©)╩š╚ļ28.71%ĪŻ

ę▓Š═╩ŪšfŻ¼į┌ā╔ĒŚ║Žėŗ│¼▀^ĀI╩š77%Ą─ųžę¬ķ_ų¦Ū░Ż¼▓╗Š▀éõęńār─▄┴”Ą─▀b═¹┐Ų╝╝ų╗─▄▒╗äėĄžį┌ŖA┐pųąŪ¾╔·┤µŻ¼┴„┴┐ŲĮ┼_Ą─Ī░ØqārĪ▒║═Ēö┴„IPéāĄ─Ī░╣╠Č©Ūꎓ╔ŽĖĪäėĪ▒Ą─ķ_ų¦Ż¼▓╗öÓöDē║ų°▀b═¹┐Ų╝╝Ą─╔·┤µ┐šķgĪŻ

03

─µŽ“Ą─ĮKŠų╗“╩ŪŽ¹═÷

╚ń╣¹╝Üą─ĮŌśŗMCNÖCśŗĄ─╔╠śI(y©©)─Ż╩Į╝░Ųõ«a(ch©Żn)śI(y©©)µ£Ąž╬╗Ż¼ŲõųąĄ─Į^┤¾ČÓöĄ(sh©┤)Ž±śO┴╦Ųš═©«a(ch©Żn)ŲĘųŲįņśI(y©©)ųąĄ─Ī░┤·╣żĪ▒Ų¾śI(y©©)Ż¼│ąō·ų°Ė▀░║Ą─Ū░ų├│╔▒ŠŻ©░³└©ł÷ĄžĪó┼ÓB(y©Żng)ą┬╚╦Īóęį╝░Č╠äĪ┼─özĄ╚Ż®ģs¤oĘ©Č©┴┐«a(ch©Żn)│÷Ż¼ę¬ö[├ōĄ═┴«Ą─Ī░╝ė╣ż┘MĪ▒ų╗─▄Įg▒M─XųŁŲ┌┤²ę╗ę╣ū▀╝tĪŻ

╚ń▀b═¹┐Ų╝╝ę╗░ŃĄ─┤¾ČÓöĄ(sh©┤)MCNÖCśŗČ╝ø]ėąūįĦ┴„┴┐Ą─║╦ą─╚╦╬’Ż¼ę“┤╦ŽÓ«öė┌Ī░ųąĮķĪ▒ę╗░Ń┤«┬ō(li©ón)ų°BĪóCā╔Č╦Ż¼Ą½╩Ūš¹éĆ╔╠śI(y©©)─Ż╩Įģs┼c╗ź┬ō(li©ón)ŠW(w©Żng)Įø(j©®ng)Ø·Ą─Š½╦Ķ«a(ch©Żn)╔·├¼Č▄ĪŻ

ęįCČ╦×ķĮK³cĄ─╔╠śI(y©©)µ£┬Ę▓╗šō╩ŪšŠį┌┴„┴┐ŲĮ┼_▀Ć╩Ū╔╠æ¶Ą─ĮŪČ╚╔Ž┐┤Č╝╩ŪB2b2B2CŻ©└²╚ń╔╠æ¶-MCN-ČČę¶-ĮKČ╦Ż®ĪŻ

Č°╗ź┬ō(li©ón)ŠW(w©Żng)Ą─╔╠śI(y©©)╔·æB(t©żi)ūŅ║╦ą─Ą─Š═╩Ūꬎ¹│²ųąķg╔╠Ż¼─Ū├┤ø]ėą┴„┴┐│žĄ─MCNÖCśŗéāå╬╝āū„×ķ╔╠æ¶║═ŲĮ┼_Ż©╝░╦ć╚╦éāŻ®Ą─▀BĮėš▀Ż¼╚§ä▌Ą─«a(ch©Żn)śI(y©©)µ£Ąž╬╗║═ū„×ķ┼õ╠ū░ŃĄ─┤µį┌Š├Č°Š├ų«Š═ūį╚╗Č°╚╗Ąžę¬į┌ČÓīė╝ēĄ─ĖéĀÄųą▒╗ųØu╚ĪŠåŻ¼į┌╔╠śI(y©©)─Ż╩ĮŠ½║åĄ─┌ģä▌Ž┬ū▀Ž“Ž¹═÷ĪŻ

└²╚ńŻ¼2024─Ļ618Ų┌ķgŻ¼▀b═¹┐Ų╝╝║×╝sĄ─┘Z─╦┴┴ĄŪ╔ŽĪ░õN╣┌Ī▒Ż¼Å─Ī░▓╗ųv╬õĄ┬Ī▒Ą─Įø(j©®ng)Ø·└¹ęµĮŪČ╚╔Ž┐┤Ż¼╗“š▀Øōį┌ÅS╔╠ų▒Įė┼cŲõ║Žū„Ż¼╗“š▀ę“┤╦╦«Øq┤¼Ė▀Ż¼ūī▀b═¹ĖČ│÷Ė³Ė▀Ą─│┴─¼│╔▒ŠĪŻ

šfĄĮĄūŻ¼ę¬Ž“īŹ¼F(xi©żn)┴„┴┐│┴ĄĒ¤oĘŪŠ═╩ŪĪ░╣½ė“▐D╦Įė“Ī▒Ż¼įńŲ┌Ą─▀b═¹┐Ų╝╝ę▓═©▀^Ģr╔ąõhčĖ║═▒▒Š®Ģrą└Ą─╦Įė“ū„×ķÅVĖµ═ČĘ┼Ū■Ą└Ż¼Ą½╩Ū╚▒Ę”ė░Ēæ┴”┼cżąįī¦ų┬ŲõārųĄ▓╗öÓ╦ź£pŻ©ā╔┤╬┤¾Ņ~£pėŗ╔╠ūuŻ®Ż¼žĢ½IĀI╩šų╗š╝ŲõĪ░ą┬├Į¾wÅVĖµĪ▒śI(y©©)䚥─5.1%ĪŻ

Č°«öŪ░Ż¼▀b═¹┐Ų╝╝ė¹═©▀^X27 PARKą╬│╔Ī░ų▒▓ź+╬─┬├+Ģ■åTųŲĪ▒Ą─Įø(j©®ng)ĀI─Ż╩ĮŻ¼ģf(xi©”)═¼ķ_š╣Ą─ŠC╦ćõøųŲĪó░l(f©Ī)▓╝Ģ■Ą╚ę╗ŽĄ┴ąśI(y©©)䚯¼īŹļH╔Ž╩Ū×ķ┴╦īóĒŚ─┐Ż©╔§ų┴š¹éĆ╣½╦ŠŻ®┤“įņ│╔ę╗éĆIPęįö[├ō─µ╔╠śI(y©©)─Ż╩ĮĄ─Į¹ÕdŻ╗ķLŲ┌╚ź┐┤║▄ļy│╔╣”Ż¼ę“×ķŽ¹┘M╚║¾wĄ─ŪķŠwārųĄ▀Ć╩Ūßśī”╚╦ĪŻ

╩Ū×ķĮYšZŻ║╦ūįÆšfŻ¼▓╗Žļ═Ų│÷ūįų„ŲĘ┼ŲĄ─┤·╣żÅS▓╗╩Ū║├Ą─┤·╣żÅSŻ╗Č°ī”ė┌MCNÖCśŗČ°čįŻ¼ę¬Žļ┤“įņūįų„ŲĘ┼ŲīŹ¼F(xi©żn)╔²ŠS▓ó▓╗╚▌ęūĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį