╠į╠ņĪ░░╦į┬¾@ūāĪ▒

üĒį┤/Õ\Šä

ū„š▀/Åł╔·

─Ń┐┤ĄĮĄ─Ż¼═∙═∙Č╝╩Ūäe╚╦Žļūī─Ń┐┤ĄĮĄ─ĪŻ

Š═į┌ūŅĮ³Ż¼š¹éĆ╩ął÷ć·└@Ī░āH═╦┐ŅĪ▒Ęų╗»│╔ā╔éĆĻćĀIŻ¼││Ą─╠ņĘŁĄžĖ▓ĪŻ╩Ō▓╗ų¬Ż¼ą·ć╠ų«Ž┬Ż¼§rėą╚╦ūóęŌĄĮĄ─╩ŪŻ¼ę╗ł÷Ī░░╦į┬¾@ūāĪ▒š²į┌Ī░░ĄČ╚ĻÉé}Ī▒Ż║

╠į╠ņą¹▓╝Ż¼Ž“╦∙ėą╔╠╝ę╩š╚Īėåå╬│╔Į╗Ņ~0.6%Ą─Ī░╗∙ĄA▄ø╝■Ę■äš┘MĪ▒Ż¼═¼Ģr═╦▀Ć24─Ļ─Ļ┘MĪŻ

▀@┐╔─▄īó╩Ūę╗┤╬ė░Ēæ╠į╠ņ─╦ų┴░ó└’š¹éĆžö─Ļžöäš▒Ē¼FĄ─š■▓▀š{š¹ĪŻ

ĻPė┌┤╦┤╬╔╠涚■▓▀ūāĖ’Ż¼╚Ńyį┌ę╗Ę▌ł¾Ėµųąų▒Įė▒Ē├„Ż║╔╠╝ęš■▓▀š{š¹ī”╠į╠ņžøÄ┼╗»┬╩ėą’@ų°š²╩šęµžĢ½IŻ¼▓óŽÓ欚{Ė▀┴╦░ó└’░═░═Ą─įu╝ē╝░─┐ś╦ārĪŻ

łDŻ║╚Ńyßśī”╠į╠ņęÄätš{š¹╠ßĖ▀įu╝ēŻ¼üĒį┤Ż║Ė±┬ĪģR

ę¬ų¬Ą└Ż¼╚Ńyī”░ó└’Ą─š■▓▀įuārę╗ž×ŽÓī”▒Ż╩žŻ¼Ū░Č╬Ģrķg╚½šŠROI╣żŠ▀═Ų│÷ĢrŻ¼╚Ńyęįą┬╣żŠ▀═ŲÅVėą┤²┐╝ūCŻ¼▓óø]ėąų▒Įėš{š¹įu╝ēĪŻ▀@ę▓į┌ę╗éĆé╚├µ▒Ē├µŻ¼▀@ł÷Ī░░╦į┬¾@ūāĪ▒ęŌ┴xų«ųžĪŻ

Š┐Ųõė░ĒæŻ¼ę╗čįęį▒╬ų«Ż║┤╦┤╬ęÄätūāĖ³ų«║¾Ż¼ę╗┤╬ąį╩š┘Mūā│╔┴╦░┤GMV│ķ³cŻ¼īóī”╠į╠ņ─╦ų┴░ó└’Ą──ĻČ╚śI┐āŻ¼«a╔·ų▒Įėėą┴”Ą─╠ßš±ū„ė├ĪŻ

Ė∙ō■Ą┌╚²ĘĮ蹊┐ÖCśŗ║ŻļÓ═ČčąĮ³╚š£y╦ŃŻ¼░ó└’Ą─▀@▌åĖ─Ė’ŅAėŗ«a╔·288ā|ū¾ėęą┬į÷╩š╚ļŻ¼┐█│²ų¦ĖČŁh╣ØĄ─£p├Ō║═─Ļ┘Mī”ø_Ż¼ūŅĮK┐╔─▄īŹ¼FĄ─╩š╚ļį┌░┘ā|ū¾ėęŻ¼ų▒Įėė░Ēæ3-5%Ą─└¹ØÖĪŻ

▀@ę╗£y╦ŃŽÓī”ć└ųö╝Üų┬Ż¼└Ēė╔ę▓▒╚▌^│õĘųŻ¼╬ęéā▓╗į┘┘ś╩÷ėŗ╦Ń▀^│╠ĪŻ▒Šł¾Ėµų«ųąŻ¼╬ęéāīóį┘▀Mę╗▓ĮŻ¼ćLįćĘų╬÷╩ß└Ē░ó└’┤╦▌åęÄätš{š¹Ą─┐╝┴┐Īó─┐Ą─ęį╝░┐╔│ų└mąįĪŻ

01

ę╗ł÷▀tüĒĄ─└¹ęµį┘ŲĮ║Ō

╩ūŽ╚Ż¼╬ęéāę¬├„┤_Ą─ę╗³c╩ŪŻ║╗∙ĄA▄ø╝■Ę■äš┘M▒Š╔ĒŠ═╩ŪąąśI═©ąąĄ─╩š┘M─Ż╩ĮĪŻŠ®¢|ĪóŲ┤ČÓČÓĪóČČ궯¼įńęč░┤0.6%Ą─┘M┬╩Ż¼Ž“╚ļ±v╔╠╝ę╩š╚Ī╗∙ĄA╝╝ągĘ■äš┘MĪŻ╠į╠ņĄ─▀@┤╬Ė─Ė’▓ó▓╗╩ŪļŖ╔╠Ė’├³Ż¼Č°╩Ūßśī”ąįča²RĪŻ

į┌┤╦ų«Ū░Ż¼╠į╠ņęį3-6╚f─Ļ┘MĄ─ą╬╩Į└ŁĖ▀╔╠╝ę╚ļ±vķTÖæŻ¼▒ŠęŌį┌ė┌═©▀^Ė³Ė▀Ą─ĮøĀIķTÖæ▀^×V▓╗Ę¹║Ž╗∙ĄAę¬Ū¾Ą─╔╠╝ęĪ¬Ī¬─Ūą®╚▒Ę”╣®Įo║═Ę■äš─▄┴”Ą─ąĪą═õN╩█╔╠ĪŻ

║▄’@╚╗Ż¼╣®ĮoĖ▀ķTÖæįńęč▓╗╩ŪļŖ╔╠╩ął÷Ą─ų„┴„öó╩┬Ż║¤ošō╩ŪŠĒĄ═ārŻ¼▀Ć╩ŪŠĒGMVŻ¼Č╝ąĶę¬ę└┐┐Ė³ÅVĘ║Ą─╣®Įoų¦ō╬Ż╗ørŪęŻ¼ļŖ╔╠Ž¹┘Mš▀įńęč▀^┴╦ūŅ│§Ą─╩ął÷Į╠ė²Ų┌Ż¼░ķļSų°ę╗ŽĄ┴ąŽ¹┘Mš▀Ę■äšš■▓▀Ż©░³└©’L┐┌└╦╝Ō╔ŽĄ─āH═╦┐ŅŻ®╔²╝ēŻ¼Ž¹┘Mš▀║═╔╠╝ęų«ķgĄ─ÖÓ└¹ė╬æ“Ż¼ęčĮøį┘ę╗┤╬▒╗╔ŅČ╚ųž╦▄ĪŻ

┤¾ČÓöĄ▀Ć╬┤ą╬│╔ęÄ─ŻĄ─ųąąĪ╔╠╝ęŻ¼└Ēæ¬ī”┤╦śĘęŖŲõ│╔Ż¼ę“×ķ╚ĪŽ¹─Ļ┘MĢ■į÷ÅŖą┬╔╠╝ęĄ─┴„äėąįŻ¼Č╠ų▄Ų┌ē║┴”Ģ■£p╔┘║▄ČÓĪŻ

ę“┤╦Ż¼ų„┴„ė^³c┐╔─▄Ģ■šJ×ķŻ¼┤╦┤╬╠į╠ņĄ─Ė─Ė’Ż¼Ą┌ę╗īė║¼┴x╩ŪĮĄĄ═╔╠╝ęķTÖæüĒöU╣®ĮoĪ¬Ī¬į┌ŠĒĄ═ārĄ─╣®Įoé╚┤¾æųąŻ¼╠įīÜæ¬įō╩Ū╚▒╔╠╝ę┴╦ĪŻ

ī”ė┌▀@śėĄ─ė^³cŻ¼╬ęéāīŹätļyęįŲł═¼Ż║╠įīÜ╦∙ų^Ą─╚▒╔╠╝ęŻ¼▓ó▓╗╩ŪĮ^ī”īė├µĄ─Ī░╚▒Ī▒Ż¼▀@┤╬ęÄätĄžĖ─äėŪĪŪĪĘ┤ė│┴╦▀@ę╗³cĪ¬Ī¬

ę╗ĘĮ├µ╠į╠ņį┌Č╠ęĢŅl║═┼d╚żļŖ╔╠Ą─ē║┴”Ž┬Ż¼ķL╬▓╣®Įo┤_īŹ│÷¼F┴╦ŲŻ▄øŻ╗┴Ēę╗ĘĮ├µ╠į╠ņŲõīŹ▓ó▓╗╚▒č³▓┐╝░Ņ^▓┐Ą─╣®Įo╔╠Ż¼└Ēė╔ėąČ■Ż║

Ųõę╗Ż¼╠į╠ņ─Ļ┘Mš■▓▀▒ŠüĒŠ═╩ŪÅŚąįŻ¼┤¾ČÓöĄ╔╠╝ęį┌═Ļ│╔╚╬äš║¾Č╝Ģ■īŹąą─Ļ┘M£p├ŌŻ¼ęįĪČ╠ņžł2024─ĻČ╚Ė„ŅÉ─┐─Ļ┘MŅÉ─┐▄ø╝■Ę■äš┘Mę╗ė[▒ĒĪĘüĒ┐┤Ż¼Į^┤¾▓┐ĘųŅÉ─┐╔╠╝ęų╗ę¬═Ļ│╔─Ļ┘MķTÖæ10-20▒ČĄ─õN╩█Ņ~╝┤┐╔ŽĒ╩▄╚½Ņ~─Ļ┘M═╦┐ŅŻ¼▓óŪęų╗ę¬═Ļ│╔ę╗░ļ▒Ń┐╔½@Ą├ę╗░ļĄ─═╦┘MĪŻ

─┐Ū░Ė³Ė─║¾╠ņžłĄ─═╦┘Mš■▓▀ßśī”Ą─╩Ū─Ļ│╔Į╗ĮŅ~Ī▄12╚fĄ─╔╠╝ꯩ╚½Ņ~═╦┘MŻ®Ż¼▓óÅ─2024─Ļ9į┬1╚šų┴12į┬31╚šßśī”│╔Į╗ĮŅ~Įķė┌12╚f┼c100╚fų«ķgĄ─╔╠╝ę░lĘ┼╗∙ĄAĘ■äš┘M50%ĮŅ~Ą─░ó└’ŗīŗīā×╗▌╚»ĪŻ

ę╗į÷ę╗£pŻ¼ßśī”─Ļ│╔Į╗Ņ~▌^ąĪĄ─╔╠╝ę╩ŪĮ^ī”Ą─└¹║├Ż¼ęįĘ■’ŚŅÉ─┐×ķ└²0-60╚fęįā╚Ą─╔╠╝ę╦∙│ąō·Ą─▄ø╝■Ę■äš┘MŠ∙ėą╦∙Ž┬╗¼ĪŻ60╚f─ĻĀIśIŅ~ęįŽ┬Ą─ųąąĪ╔╠╝ę▒ŠüĒę▓▓╗╩ŪĀI╩šžĢ½IĄ─║╦ą─ų„┴”Ż¼ų▒Įė£p├ŌĢ■┤┘▀M╠į╠ņŲĮ┼_ī”ųąąĪ╔╠æ¶ĪóéĆ╚╦╔╠æ¶Ą─╬³ę²┴”Ż¼ę▓Ģ■╠¦╔²ūį╝║Ą─ķL╬▓╣®æ¬ĪŻ

ŲõīŹ─┐Ū░╩ął÷ų„┴„Ą─ŲĮ┼_Š∙ėąŅÉ╦ŲŽļĘ©Ż¼Š®¢|╚ź─ĻĪ░┤║ĢįėŗäØĪ▒Ħäė╔╠╝ęöĄį÷ķL4.3▒ČŻ¼╚²ĘĮ╔╠ŲĘSKUöĄ┴┐į÷ķLę╗▒ČŻ¼═©▀^ūī└¹ÅøčaķL╬▓ąĶŪ¾▒╗┐┤ū„╩Ūßśī”Č╠ęĢŅl╝░┼d╚żļŖ╔╠Ą─Ę┤ō¶╩ųČ╬ų«ę╗ĪŻ

ŲõČ■Ż¼ī”▒╚ų«Ū░Ą─═╦┘Mš■▓▀Ż¼┤¾┴┐╠į╠ņč³▓┐Ņ^▓┐╔╠╝ęĄ──Ļ┘M═╦├Ō╚ĪŽ¹Ż¼ą┬į÷│ķ³cŻ¼▀@├„’@▓╗╩ŪāAŽ“ė┌╔╠╝ęĄ─š■▓▀ūāäėĪŻ

č³Ņ^▓┐Ą─╔╠╝ę▒Š╔Ē─ĻõN╩█Ņ~ūŃęį▀_ĄĮ├Ō│²─Ļ┘MķTÖæŻ¼Č°ą┬š■▓▀Ž┬▓╗āHą┬į÷┴╦─Ļ┘Mų¦│÷ĒŚŻ¼▀Ć╩Ūęį│ķ³cĄ──Ż╩ĮŻ¼õN╩█Ņ~įĮĖ▀│╔▒ŠįĮĖ▀ĪŻ

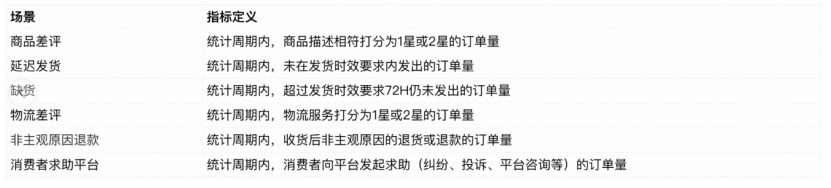

Č°▀@▓┐Ęų╔╠╝ęŠ═╩Ū╠į╠ņĪ░▓╗╚▒Ī▒Ą─╔╠╝ęĪŻĮ³Ų┌╠į╠ņ╝»łFęčĮøą▐Ė─ĄĻõü┐╝║╦ś╦£╩Ż¼ų▓ĮÅU│²įŁüĒĄ─DSRŻ©┘u╝ęįuār¾wŽĄŻ®Ż¼š{š¹×ķPXIŻ©╔╠ŲĘ¾w“×ĘųŻ®Ż¼Å─░lžøĢrķgĪó╚▒žøĀŅørĪó═╦┐ŅįŁę“Īó╝░Ž¹┘Mš▀╝m╝ŖČÓéĆŠSČ╚ė░ĒæĄĻõü╦č╦„ÖÓųžĪŻ

łDŻ║PXI╔╠ŲĘ¾w“×ųĖöĄłD╩ŠŻ¼üĒį┤Ż║Ģįė^³c

▀@└’ėąę╗éĆ▓╗╠½ŪĪ«öĄ─▒╚ė„Ż║╠į╠ņų«ė┌Ųõ╦¹┘QęūŲĮ┼_Ż¼Ė³Ž±╩ŪĪ░Ąž«aĪ▒▀ē▌ŗŻ¼ĄĻõü▒Š┘|╩ŪĄĻŻ¼Ąž«aārųĄŠ═╩ŪĄĻõüārųĄŻ¼▓ó▓╗Ž±Č╠ęĢŅl╗“ų▒▓źļŖ╔╠ą¦╣¹ŻŠŲĘ┼ŲĄ─▀ē▌ŗŻ¼ąĶę¬ė├Ė³ČÓĄ─│╔▒Š╚źŠSūoå╬ĄĻĄ─ārųĄĪŻČ°×ķ┴╦ŠSūoPXIŻ¼ĄĻ╝ęąĶę¬═Č╚ļĖ³ČÓĄ─╚╦┴”ĪóÄņ╣▄║═ĀI▀\Ż¼ę▓ąĶę¬Ė³ČÓĄ─┴„┴┐│╔▒ŠüĒ╠ŅŲĮļyęį▒▄├ŌĄ─╝m╝ŖŻ¼▀@ą®Č╝╩Ūļyęį║÷ęĢĄ─ĘŪ«aŲĘ│╔▒ŠĪŻ

Č°▀@│╔×ķ┴╦╠į╠ņĪ░─├─¾Ī▒č³Ņ^▓┐╔╠╝ęĄ─ĄūÜŌ:ę“×ķī”ė┌č³Ņ^▓┐╔╠╝ęČ°čįŻ¼į┌╠į╠ņŲĮ┼_Ą─│┴ø]│╔▒Š▀hĖ▀ė┌0.6%Ą─╗∙ĄAĘ■äš┘MŻ¼╦³éā▓╗┐╔─▄ę“×ķČÓ│ķ0.6%Ę┼ŚēĮøĀI═Č╚ļČÓ─ĻĄ─Ī░Ąž«aĪ▒ĒŚ─┐ĪŻ

╦∙ęįßśī”╣®Įoé╚Ż¼╠į╠ņ▀@┤╬š{š¹Ė³Ž±╩ŪķL╬▓╔╠╝ę║═č³▓┐╔╠╝ęĄ─ę╗┤╬į┘ŲĮ║ŌĪŻ

«ö╚╗▀@ĘN▀ē▌ŗŽ┬Š═ėą╚╦Ģ■╠ß│÷┘|ę╔Ż¼╚ń╣¹āHāH×ķ┴╦öU╚▌╣®ĮoŻ¼ų▒Įė╚ĪŽ¹─Ļ┘M▓╗╩Ū╝┤ØMūŃ┴╦ķL╬▓╔╠╝ęŻ¼ę▓£p▌p┴╦č³▓┐╔╠╝ęĄ─žōō·Ż¼«ģŠ╣╠į╠ņ├┐─ĻĄ──Ļ┘M╩š╚ļāHš╝┐éĀI╩šĄ─2.5%ū¾ėꯩģó┐╝║ŻļÓ═Ččą£y╦ŃŻ®Ż¼öU╚▌╣®ĮoØōį┌Ą─ĀI╩šį÷ųĄūŃęįÅøča▀@▓┐Ęų╩š╚ļŻ¼×ķ║╬Ų╚ŪąŽļę¬Å─č³Ņ^▓┐╔╠╝ęÅøča╩š╚ļ▓Ņ╔§ų┴Ī░ąĪ┘ŹĪ▒░┘ā|ęÄ─ŻĄ─ĀI╩š─žŻ┐

▀@Š═Ą├┴─┴─╠į╠ņĖ─ūāęÄätĄ─Ą┌Č■īė║¼┴x┴╦ĪŻ

02

Ž“╩ął÷ąŃ╝Ī╚ŌĄ─Ąūīė▀ē▌ŗ

į┌┤╦┤╬š{š¹ęÄätųąŻ¼╠į╠ņīóęÄätš{š¹Ą─Š▀¾wįŁę“║å╩÷×ķģó┐╝ąąśIŲš▒ķŪķørĪŻĄ½×ķ║╬Ī░į¬└Ž╝ēĪ▒═µ╝ę░ó└’Ż¼ų┴Į±▓┼▀xō±Ė·ļSŻ┐

łDŻ║╠ņžłßśī”ęÄätš{š¹ĮŌßīŻ¼üĒį┤Ż║╠ņžł╣┘ŠW

Š²ūė▓žŲ„ė┌╔ĒŻ¼┤²ĢrČ°äėĪŻį┌╬ęéā┐┤üĒŻ¼ęÄätūāĖ³Ą─ĢrÖCĖ³ųžę¬Ż║╠į╠ņĄ─š■▓▀š{š¹Ż¼ĮŌøQ┴╦«öŽ┬ūŅŲ╚ŪąĄ─ļyŅ}Ż║ć·└@ų°╠į╠ņĄ─ę╗ŽĄ┴ą╗∙Į©ąĶę¬öĄō■ų¦ō╬║Ž└ĒąįĪŻ

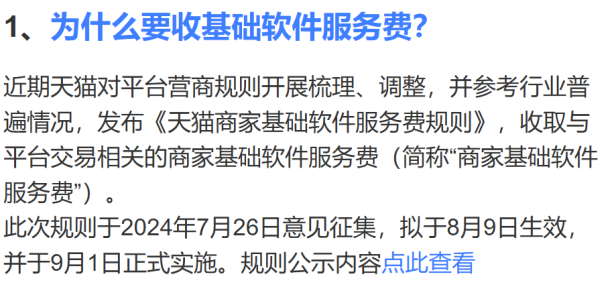

į┌┤¾ČÓöĄ╚╦┐┤üĒŻ¼░ó└’┤¾▓┐ĘųśI䚊Ư©▓╦°BĪó░ó└’įŲĪó╬øŽüĮĘ■Ż®Č╝╩Ūć·└@ų°╠į╠ņĮ©┴óĄ─╗∙ĄAįO╩®Ż¼ļSų°ļŖūė╔╠äš░lš╣ēč┤¾Ż¼▀@ą®į°ĮøĄ─│╔▒Šųąą─Ž“═Ō▌ö│÷│╔×ķ┴╦░ó└’ČÓśOį÷ķL³cĪŻ

ų╗▓╗▀^Ż¼╚ń╣¹ÖMŽ“╝Ü┐┤░ó└’Ą─žöł¾Ż¼ČÓöĄśI䚊Ć╚į╚╗╠Äė┌ė»╠ØŲĮ║Ō³cąĪĘ∙Č╚▓©äėŻ¼▓ó╬┤─▄šµš²│╔ķL×ķ¬Ü┴óė┌╠į╠ņ¾wŽĄūŅ┤¾Ą─└¹ØÖžĢ½IĘĮŻ║

▒ŠĄž╔·╗Ņ║═┤¾╬─Ŗ╩│Ż─Ļ╠Äė┌╚ļ▓╗Ę¾│÷Ą─ŠĮŠ│Ż╗äéėą║├▐DĄ─▓╦°BļSų°ć°ļH╗»śI䚯¼╝ė┤¾┴╦┘Y▒Šķ_ų¦į┘┤╬Ž▌╚ļ¤oŽ▐ė╬æ“«öųąŻ╗╔įėą║├▐DĄ─░ó└’įŲŻ¼ę╗ĘĮ├µę└┘ćßößöĄ─▀w│÷Ż¼ę╗ĘĮ├µį÷╦┘ę▓▓╗╝░╩ął÷śĘė^ŅAŲ┌ĪŻ

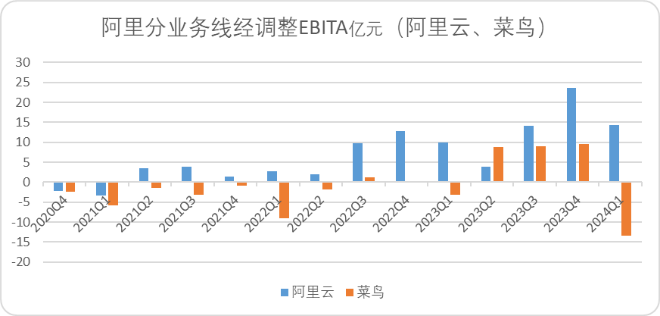

łDŻ║░ó└’ĘųśI䚊ĆĮøš{š¹EBITAöĄō■Ż¼üĒį┤Ż║Ų¾śIžöł¾

▀@ĘNŪķørŽ┬Ż¼╚ń╣¹─▄ē“ūC├„ę╗ŽĄ┴ąśI䚊Ćų┴╔┘į┌╠į╠ņā╚▓┐ą╬│╔┴╦ėąą¦Ą─ė»└¹žĢ½IŻ¼▒Ń─▄ūC├„ŲõųąĄ─ārųĄŻ©ė╚Ųõ╩Ū░ó└’įŲĪó▓╦°B║═ų¦ĖČ¾wŽĄŻ®Ż¼▀@ŅÉĘ■äšė┌╔╠╝ęĄ─╩š╚ļūŅų▒ė^Ą─¾w¼FŠ═╩ŪCMRŻ©┐═æ¶╣▄└Ē╩š╚ļŻ®ĪŻ

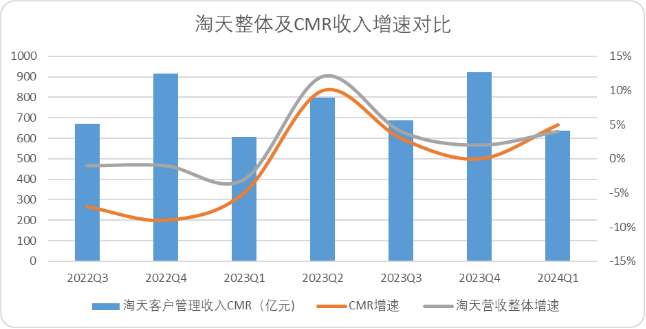

Č°CMRŲõīŹŠ═╩Ū▀^╚źę╗éĆų▄Ų┌ā╚╠į╠ņ▒Ē¼Fę╗░ŃĄ─Łh╣ØŻ¼CMRį÷╦┘ķLŲ┌Ą═ė┌╠į╠ņ┤¾▒Pį÷╦┘Ż©āHį┌╔Žę╗╝ŠČ╚Ę┤│¼1pctŻ®Ż¼░ó└’┐ŽČ©Ģ■Žļ▐kĘ©ÅøčaCMR╩š╚ļ▓ŅĪŻ

łDŻ║╠į╠ņ╝░ųąć°╔╠śIš¹¾wĪóCMR╩š╚ļį÷╦┘ī”▒╚Ż¼üĒį┤Ż║Ų¾śIžöł¾Ż¼Õ\Šäš¹└Ē

┴Ē═Ō┼╔┤·Ą─ą┼Žóę▓┐╔ęįūC├„▀@ę╗³cŻ¼░ó└’ā╚▓┐╚╦╩┐ę▓▒Ē╩ŠŻ¼╩š╚Ī▀@ą®┘Mė├ų„ę¬ė├ė┌Ė▓╔wų¦ĖČĪóISVŻ©¬Ü┴ó▄ø╝■╣®æ¬╔╠Ż®ĪóįŲÅS╔╠Ą╚║Žū„╗’░ķĄ─▄ø╝■Ę■äš│╔▒ŠĪŻ

╦∙ęį╬ęéāāAŽ“šJ×ķŻ¼▀@┤╬ęÄätš{š¹Ą─ų„ę¬─┐Ą─Š═╩Ū╠ŅŲĮŲŻ▄øĄ─CMRžĢ½IĀI└¹Ż¼ė╚Ųõ░ó└’įŲĪó▓╦°BĪó╬øŽüĮĘ■į┌▓ĘųĪóĮĶÜż╔Ž╩ąé„čįė·č▌ė·┴ęĄ─«öŽ┬Ż¼žĮąĶŽ“╩ął÷ūC├„Ųõ╦¹śI䚊ƥ─ārųĄ╦∙į┌Ż║

▀@┤╬āHāH╩Ū▓ó▄ēąąśIĄ─═©ąąū÷Ę©Ż¼╠ß╔²0.6%Ż¼CMRŠ═īŹ¼F┴╦š²Ž“ĀI╩š│¼▀^280ā|Ż¼Æü╚ź£p├Ō└¹ØÖų▒ĮėžĢ½I░┘ā|ū¾ėęŻ¼0.6%╗∙ĄAĘ■äš┘M▀Ćėą╠ß╔²Ą─┐šķgŻ¼╬┤üĒtake rateĄ─į÷ķL┐šķg▀Ćėą║▄Ė▀ĪŻ

░ó└’Žļꬎ“╩ął÷ūC├„Ż¼╦³▓╗╩Ū├óĖ±┐┌ųągod damned retailerŻ©įō╦└Ą─┴Ń╩█╔╠Ż®ĪŻ

┐Óę╗┐Óč³▓┐╔╠╝ęŻ¼╝╚─▄½@Ą├ę╗╣P▓╗ĘŲĄ─╩šęµŻ¼ĮĄĄ═ąĪ╔╠æ¶Ą─╚ļūĪķTÖæ╠¦╔²SKUŻ¼ėų─▄Ž“╩ął÷ūC├„┤¾ĖńŻ©╠į╠ņŻ®║═ę╗▒ŖąĪĄ▄Ą─ārųĄŻ¼Ž“╩ął÷ąŃę╗ąŃ╝Ī╚ŌŻ¼║╬śĘČ°▓╗×ķŻ┐

03

▓╗╚▌║÷ęĢĄ─Øōį┌’LļU³c

╠ņĄž¤o╚½╣”Ż¼╩ź╚╦¤o╚½─▄Ż¼╚f╬’¤o╚½ė├ĪŻ▀@ę╗┐┤╦Ų═Ļ├└Ą─╚²┌AėŗäØŻ¼ŲõīŹėąę╗éĆØōį┌Ą─’LļU³cŻ║č³▓┐╔╠╝ęī”ė┌Ņ~═Ōų¦│÷Ą─æBČ╚ĪŻ

Ū░ā╔╠ņŻ¼«ģī¦┐ŲŲš┴╦śė▒ŠŲ½▓ŅĄ─┴”┴┐Ż║ļSÖCš{▓ķ░Ó╝ē╚╦öĄŻ¼A░Ó20éĆ╚╦Ż¼B░Ó80éĆ╚╦Ż¼═Ļ╚½ŲĮŠ∙ļSÖCŻ¼A░Ó│ķ2╚╦B░Ó│ķ8╚╦Ż¼Ģ■ėą2éĆ╚╦ĖµįV─Ń╦¹éā░ÓĄ─╚╦öĄ╩Ū20╚╦Īó8éĆ╚╦ĖµįV─Ń╦¹éā░ÓĄ─╚╦öĄ╩Ū80╚╦Ż║Ż©2*20+8*80Ż®/10Ż©śė▒Š┴┐Ż®=68╚╦Ż¼Ą½╩ŪšµīŹĄ─ŲĮŠ∙╚╦öĄæ¬įō╩Ū50╚╦ĪŻ

▀@Š═╩Ūśė▒ŠŲ½▓Ņ║═ø]ėą╝ėÖÓ«a╔·Ą─ė^Ėą▓ŅĪŻ

═¼śėŻ¼▀@ę▓▀mė├ė┌╠į╠ņ┐┌ųąĪ░ąąśIŲš▒ķŪķørĄ─0.6%Ī▒ĪŻĖ„éĆŲĮ┼_0.6%ī”ė┌╔╠╝ęĄ─¾wĖąŲõīŹ▓ŅŠÓ║▄┤¾ĪŻ

▓╗Ę┴ūī╬ęéāū÷ę╗éĆ║åå╬Ą─öĄīWŅ}Ż║

ęį╣ŌūėąŪŪ“ĪČžł╣ĘŲ┤Ą─╚²ĘN┼ŲŠųĪĘųąĄ─ęÄät£y╦ŃŻ¼į┌▓╗┐╝æ]┬─╝s│╔▒ŠŪķørŽ┬Ż║

Īż╠į╠ņ╚½─Ļ═Č╚ļŲĮ┼_╗∙ĄAŠC║Ž┘Mė├5%-7%Ż©é“ĮĪóą┼ė├┐©ĪóĘeĘųĄ╚Ą╚Ż®╚Ī6%Ż¼ĀIõN═Č╚ļ10%-30%ų«ķg╚Ī20%

ĪżŠ®¢|POP╔╠╝ę┐█³c5%ū¾ėęŻ¼▓╗ėŗ╦Ń├½▒ŻŻ¼ĀIõN│╔▒Š╝s×ķ10%

ĪżŲ┤ČÓČÓ░┘ā|ča┘N│ķé“1%-5%╚ĪūŅĖ▀5%Ż¼Ą═ār═ŲÅVø]ėą┴„┴┐┘MĪŻ

═¼śė╩Ū100į¬Ą─╔╠ŲĘŻ¼╚ń╣¹╠į╠ņŠ®¢|├½└¹×ķ30į¬Ż¼Ų┤ČÓČÓ×ķ20į¬Ż¼─Ū├┤╠į╠ņĪ󊮢|ĪóŲ┤ČÓČÓ┐█│²ŠC║ŽĘ■äš┘M┐█³cĪó┴„┴┐│╔▒Š║¾Ą─ĄĮ╩ų└¹ØÖĘųäe×ķ4į¬Īó15į¬║═15į¬ĪŻ

╚ń╣¹╠į╠ņŠ®¢|Ų┤ČÓČÓĄ─├½└¹Š∙×ķ30į¬Ż¼─Ū├┤╠į╠ņĪ󊮢|ĪóŲ┤ČÓČÓ┐█│²ŠC║ŽĘ■äš┘M┐█³cĪó┴„┴┐│╔▒Š║¾Ą─ĄĮ╩ų└¹ØÖĘųäe4į¬Īó15į¬╝░25į¬ĪŻ

┤╦ĢrŻ¼═¼śė╩Ū0.6į¬Ą─╗∙ĄA▄ø╝■Ę■äš┘MŻ¼ų«ė┌Ų┤ČÓČÓŻ¼īŹļHė░Ēæ╔╠╝ęĄ─ĄĮ╩ų└¹ØÖāH×ķ2%-4%Ż¼ė░Ē抮¢|POP╔╠╝ꯩ▓╗║¼┬─╝sŻ®ĄĮ╩ų└¹ØÖĄ─4%Ż¼Č°ė░Ēæ╠į╠ņ╔╠╝ęĄĮ╩ų└¹ØÖĄ─15%ĪŻ

łDŻ║ęįĪČžł╣ĘŲ┤Ą─╚²ĘN┼ŲŠųĪĘ┐┌ÅĮėŗ╦Ń╚²éĆŲĮ┼_╗∙ĄAĘ■äš┘Mė░ĒæŻ¼üĒį┤Ż║Õ\Šä蹊┐į║

ė╔┤╦╬ęéā┐╔ęį┐┤│÷Ż¼╩▄Ž▐ė┌╔╠śI─Ż╩ĮŻ¼╠į╠ņĄ─┴„┴┐│╔▒Šē║┐s┴╦╔╠╝ęĄĮ╩ų└¹ØÖŻ¼╦∙ęįą╬│╔┴╦śė▒ŠŲ½▓ŅŻ¼0.6%Ą─╗∙ĄAĘ■äš┘MĮo╔╠╝ęĄ─īŹļHĖąų¬Ė³├„’@ĪŻ

ė╚Ųõ╩Ū├½└¹▓ŅįĮĄ═Ą─SKU╔╠╝ęĖąų¬įĮ├„’@Ż¼ę“┤╦╠į╠ņĪ󊮢|į┌▓╗Ė─ūā╔╠╝ę┴„┴┐ų¦│÷Ą─ŪķørŽ┬Ż¼āHāHę└┐┐│ķé“│ķ³cĄ─ą╬╩Į╠ßĖ▀take rateĄ─┐šķgŻ¼īŹļH╩ŪėąŽ▐Ą─ĪŻ

«ģŠ╣į┌ŠĒĄ═ārĄ─┤¾ŁhŠ│Ž┬Ż¼Ąžų„╝ęĄ─ėÓ╝Zę▓▓╗ČÓ┴╦ĪŻ

łDŻ║Ąžų„╝ęę▓ø]ėąėÓ╝Z┼_į~Ż¼üĒį┤Ż║ŠWĮjłDŲ¼

▀@ŲõīŹŠ═╩Ū╠į╠ņūāĖ³ęÄät╬┤üĒ┐╔─▄ė÷ęŖĄ─ūŅ┤¾å¢Ņ}Ż║ūāĖ³ęÄätĄ──┐ś╦╩Ū╠ß╔²CMR║═take rateŻ¼╩ął÷ĀI▀\Č╦ļx▓╗ķ_ŠĒĄ═ārĄ─▀ē▌ŗŻ¼─Ū├┤╬┤üĒ─▄äėĪ░ĄČūėĪ▒Ą─Š═╩Ū┴„┴┐│╔▒Š¾wŽĄ┴╦Ż¼Ą½╚ń╣¹┴„┴┐Ę┼ķ_Ż¼CMRėųĢ■╔┘ę╗┤¾ēK╩š╚ļŻ¼ėą³cā╔ļyūįĮŌĪŻ

╠į╠ņ¼Fį┌ųvĄ─╣╩╩┬┤_īŹłAØMŻ¼Ą½å¢Ņ}┐╔─▄Ģ■ļSų°ĢrķgČ°ų▓ĮĘ┼┤¾Ż¼«ģŠ╣¼FļAČ╬ų▒Įė╚ĪŽ¹─Ļ┘MĄ─¾wĖą▀Ć╩Ūę¬┤¾ė┌│ķé“│╔▒ŠĄ─¾wĖąĪŻāH┐┐╠ßĖ▀│ķé“▓ó▓╗─▄ųvę╗éĆ═Ļ├└Ą─┘Y▒Š╣╩╩┬Ż¼╬┤üĒ┐╝“×╠į╠ņĄ─┐╔─▄╩Ū╚ń║╬īżŪ¾š¹éĆ¾wŽĄųą┴„┴┐ārųĄĪó«aŲĘārųĄ║═╔╠╝ę└¹ęµĄ─ŲĮ║ŌĪŻ

Ą½ų┴╔┘¼FļAČ╬Ż¼╠į╠ņęÄätĖ─ūāĘ¹║Ž╩ął÷īÅ├└Ż¼╗“įSĢ■×ķ═Č┘Yš▀ĦüĒ│¼ŅAŲ┌Ą─┘Y▒Š╗žł¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį