╚ąęĄ╚┤²Ž┬ę╗éĆ▒¼┐Ņ

│÷ŲĘ/ėąöĄ(sh©┤)DataVision

ū„š▀/ć└Åł┼╩

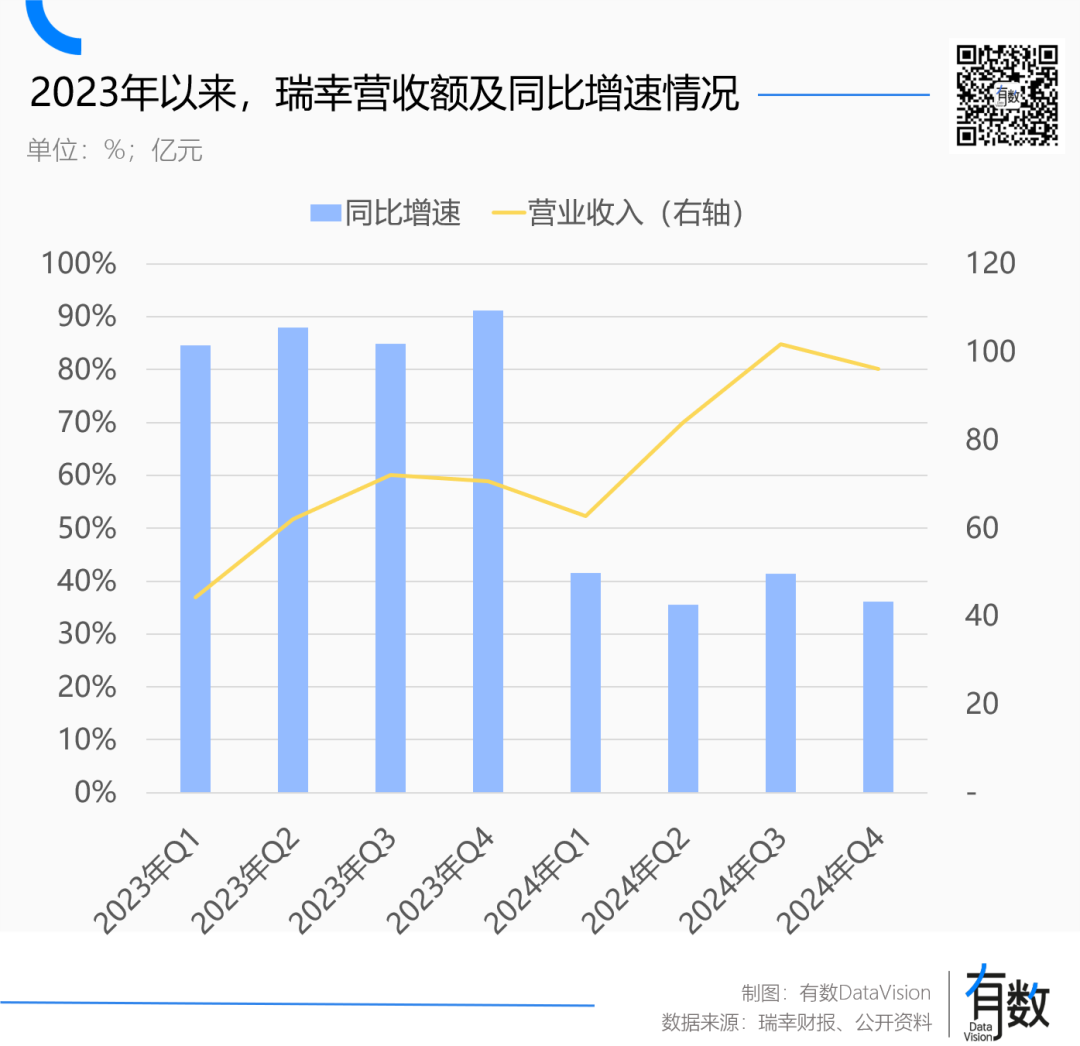

╚ąęį┌2023─Ļķ_│÷┴╦8034╝ęą┬ķTĄĻŻ¼ĄĮ┴╦2024─ĻŻ¼▀@éĆöĄ(sh©┤)ūųūā│╔┴╦6092╝ęĪŻĘNĘN█EŽ¾▒Ē├„Ż¼▀Bµi┐¦Ę╚Ą─ārĖ±æ(zh©żn)ųØu┘╚ŲņŽó╣─Ż¼ąąśI(y©©)Ą─š¹║Ž│÷ŪÕĄĮ┴╦╩š╬▓ļAČ╬ĪŻ

Įø(j©®ng)Üv┴╦2023─ĻĄ─╝ż▀MöUÅłŻ¼╚ąęĄ─Įø(j©®ng)ĀIųžą─├„’@Ę┼į┌┴╦╣®æ¬µ£īė├µĄ─│╔▒Š┐žųŲŻ¼ęį╝░öUÅł║¾ī”å╬ĄĻĮø(j©®ng)ĀIą¦┬╩Ą─ą▐Å═ĪŻ

Č°┤╦ĢrĄ─╚ąęŻ¼┐ų┼┬▒╚ęį═∙╚╬║╬Ģr║“Č╝ąĶę¬ę╗┐Ņą┬Ą─ßuŽŃ─├ĶFĪŻ

┐┤▓╗ęŖĄ─╩ų

2024─ĻŻ¼▀Bµi┐¦Ę╚Ą─ārĖ±æ(zh©żn)ėŁüĒ║▒ęŖĄ─═Ż╗ĪŻ

╚ź─Ļ2į┬▐r(n©«ng)Üvą┬─Ļäé▀^Ż¼Ž¹┘Mš▀Š═░čĪ░╚ąę9.9╗Ņäė┐s╦«Ī▒╦═╔Ž┴╦╬ó▓®¤ß╦čŻ╗ę╗ų▄║¾Ż¼ÄņĄŽĮĶų°ķTĄĻęÄ(gu©®)─Ż└’│╠▒«Ż¼Ū─Ū─░č┤┘õNārš{(di©żo)Ė▀ų┴9ēK9ĪŻ

┐¦Ę╚ŠĒ═§ą─šš▓╗ą¹Ą─╬š╩ųčį║═Ż¼╩Ūę“×ķ▒│║¾─Ūų╗┐┤▓╗ęŖĄ─┤¾╩ųĪŻ

2024─Ļ╚½─ĻŻ¼╔Žė╬┐¦Ę╚Č╣?ji©”)qĘ∙│¼▀^70%Ż¼įŁę“╩Ū░═╬„┼cįĮ─Žę“śOČ╦╠ņÜŌ┤¾Ę∙£p«a(ch©Żn)Ż¼Č°ā╔Ąž╣®æ¬┴╦╚½Ū“Į³60%┐¦Ę╚Č╣ĪŻ

ę╗░ŃüĒšfŻ¼▀Bµi┐¦Ę╚Ą─įŁ┴Ž│╔▒Š═©│Ż▒╚ūŌĮ║═╚╦╣żų«║═▀Ćę¬Ė▀│÷50%ū¾ėęĪŻČ°¼F(xi©żn)ųŲ┐¦Ę╚Ą─įŁ▓─┴ŽĮY(ji©”)śŗŽÓī”Š½║åŻ¼▀@Š═ī¦ų┬│╔▒ŠĮY(ji©”)śŗĘŪ│Ż╝»ųąŻ¼┤¾▓┐Ęų│╔▒Š╝»ųąį┌─╠Īó╠ŪØ{Īó┐¦Ę╚Č╣╚²┤¾ŅÉĪŻŽÓ▌^Ū░ā╔š▀Ż¼┐¦Ę╚Č╣Ą─ārĖ±├„’@Ė³Ė▀Ż¼ī”│╔▒ŠĮY(ji©”)śŗė░Ēæę▓Ė³┤¾ĪŻ

▀@Š═ī¦ų┬įŁ▓─┴ŽārĖ±Ą─▓©äėŻ¼║▄╚▌ęū▒╗ķTĄĻęÄ(gu©®)─ŻĄ─Ė▄ŚUĘ┼┤¾Ż¼└^Č°ė░Ēæ╣½╦ŠĮø(j©®ng)ĀIĪŻ

ī”▀Bµi┐¦Ę╚üĒšfŻ¼10%Ą─įŁ┴ŽārĖ±ØqĘ∙Ż¼ę▓įS─▄┐┐ČÓ╝ėÄūēK▒∙ēKī”ø_ĪŻĄ½70%Ą─ØqĘ∙Ż¼╝ėČÓ╔┘▒∙ēKČ╝ø]ė├ĪŻ«ģŠ╣Ī░į┌▒∙ēK└’░l(f©Ī)¼F(xi©żn)╔┘┴┐─├ĶFĪ▒Ą─¼F(xi©żn)Ž¾Ż¼ęčĮø(j©®ng)į┌╔ńĮ╗├Į¾w░l(f©Ī)Į═▀^ę╗▌åĪŻ

╚ąę?gu©®)ņĄŽČ╠Ģ║ą▌▒°Ż¼ųąąĪ╔╠╝ę║═¬Ü┴óķTĄĻ│╔┴╦┐¦Ę╚Č╣?ji©”)qārĄ─ūŅ┤¾╩▄║”š▀Ż¼2024─ĻŻ¼╝sėą4.5╚f╝ę┐¦Ę╚ķTĄĻ═╦│÷╩ął÷[2]Ż¼╩Ū2023─ĻĄ─5▒Čū¾ėę[3]ĪŻ

2025─ĻŻ¼┐¦Ę╚Č╣ārĖ±ę└╚╗▒PŠßį┌Ė▀╬╗Ż¼Ą½Į±─Ļ2į┬Ż¼╚ąęCEO╣∙ųöę╗į┌ļŖįÆĢ■╔Ž┬╩Ž╚┐█äė░ŌÖCŻ║Ī░╚ąę9.9į¬Ą─╗ŅäėīóĢ■│ų└m(x©┤)ķ_š╣ĪŻĪ▒

Č╣▀Ć╩Ū─ŪŅwČ╣Ż¼Ą½╚ąę▓╗╩ŪįŁüĒ─ŪéĆ╚ąę┴╦ĪŻ¾w“×▀^┤¾æ¶Ą─═┤║¾Ż¼╚ąęķ_╩╝Å─░═╬„ĪóĖńéÉ▒╚üåĪó░Ż╚¹ČĒ▒╚üåĄ╚┐¦Ę╚«a(ch©Żn)Ąžų▒Įė▓╔┘Å┐¦Ę╚Č╣Ż¼Å─Č°ęÄ(gu©®)▒▄15%ū¾ėęĄ─┘Q(m©żo)ęū╔╠▐D(zhu©Żn)╩ų│╔▒ŠŻ¼═¼Ģrė╔ė┌ęÄ(gu©®)─Ż╠½┤¾Ż¼▀Ćėą10%ęį╔ŽęÄ(gu©®)─Ż▓╔┘Åā×(y©Łu)╗▌ĪŻ

2024─ĻŻ¼╚ąę┼c░═╬„Ą─ų▒▓╔ģf(xi©”)ūh×ķ5─Ļ24╚f揯¼╩Ū2022─ĻĄ─╚²▒ČČÓĪŻ░┤šš╚ąęĄ─šfĘ©Ż¼ųąć°▀M┐┌┐¦Ę╚Č╣┐éŅ~Ą─40%Ż¼░═╬„│÷┐┌ųąć°┐¦Ę╚Č╣Ą─60%Č╝▒╗╚ąę─├Ž┬[4]ĪŻ

═¼ĢrŻ¼╚ąę═©▀^ūįĮ©╣żÅSŻ¼▀Mę╗▓Įē║┐s┴╦╔Žė╬│╔▒ŠĪŻ

┐¦Ę╚Č╣Ą─│╔▒Šų„ę¬╝»ųąį┌╔·«a(ch©Żn)╝ė╣żŁh(hu©ón)╣Ø(ji©”)Ż¼┐¦Ę╚Č╣Įø(j©®ng)▀^║µ▒║ų«║¾Č©ār┐╔ęį╠ßĖ▀2-5▒ČĪŻė╔ė┌┐¦Ę╚Č╣ī┘ė┌▐r(n©«ng)«a(ch©Żn)ŲĘŻ¼ČÓ╔┘┐┤╠ņ│į’łŻ¼ųąć°Ą─┐¦Ę╚Č╣«a(ch©Żn)┴┐āHš╝╚½Ū“┐é«a(ch©Żn)┴┐Ą─1%ĪŻĄ½╔·«a(ch©Żn)╝ė╣żŁh(hu©ón)╣Ø(ji©”)Ż¼Š═ī┘ė┌╗∙Į©┐±─¦Ą─╩µ▀m╚”┴╦ĪŻ

░┤šš╚ąęęč═Č«a(ch©Żn)Ą─ĖŻĮ©║═ĮŁ╠K╗∙ĄžŻ¼4.5╚f揥─«a(ch©Żn)─▄┐╔ęį╣®æ¬2╚f╝ęķTĄĻŻ¼╦Ń╔Žį┌Į©Ą─ŪÓŹu5.5╚fćŹ║µ▒║╗∙Ąž[2]Ż¼│╔▒Š▀Ćėą║▄┤¾Ą─ē║┐s┐šķgĪŻĮ±─Ļ1į┬Ż¼╚ąęą¹▓╝╝ė├╦╔╠▓╔┘Å┐¦Ę╚Č╣Ą─Č©ārŽ┬š{(di©żo)16.8%Ż¼ę▓šf├„┴╦▀@ę╗³cĪŻ

ę“┤╦š¹éĆ2024─ĻŻ¼╚ąęĄ─įŁ▓─┴Ž│╔▒Šš╝▒╚Ę┤Č°Å─43.7%ĮĄų┴40.9%ĪŻę▓Š═╩ŪšfŻ¼9.9į¬╗ŅäėĄ──┐Ą─Ż¼║▄┤¾│╠Č╚╔ŽÅ─└Łą┬┤┘╗Ņūā│╔┴╦│ŻæB(t©żi)╗»Ą─║Ž└ĒČ©ārĪŻ

ėą╚żĄ─╩ŪŻ¼═Ųäė╚ąę┤¾Ę∙öUÅłķTĄĻŻ¼└^Č°Ą╣▒Ųūį╝║š¹║Ž╔Žė╬╣®æ¬µ£Ą─ų▒ĮėįŁę“Ż¼ŪĪŪĪ╩ŪÄņĄŽ▓╗ėŗ│╔▒ŠĄ─▀M╣źĪŻ

öUÅłĄ─║╦╬õŲ„

2022─Ļ10į┬Ż¼ÄņĄŽ┐¦Ę╚╩ūĄĻ┬õĄžĖŻų▌IFCŻ¼Ė▀ÆņĪ░╚ąęäō(chu©żng)╩╝╚╦8.8į¬šł─Ń║╚┐¦Ę╚Ī▒Ą─ÖMĘ∙Ż¼┤“ĒæŠčō¶╚ąęĄ┌ę╗śīĪŻ

ķ_ĄĻča┘NĄ─ßśī”ąįę▓ĘŪ│ŻÅŖĪ¬Ī¬ęį╚ąęķTĄĻ×ķłAą─Ż¼ļxĄ├įĮĮ³čaĄ─įĮČÓŻ¼ę╗░┘├ūęįā╚(n©©i)å╬▒ŁĖ▀▀_1.5į¬ĪŻ8éĆį┬║¾Ż¼ÄņĄŽķTĄĻ═╗ŲŲ5000╝ęĪŻ

╩┬īŹūC├„Ż¼ÄņĄŽĄ─═╗╚╗ęuō¶ī”╚ąęĄ─ė░ĒæĘŪ│Ż┤¾Ż¼╔§ų┴Ė─ūā┴╦╚ąęĄ─ķTĄĻöUÅł╣Ø(ji©”)ūÓĪŻ

├µī”«öĢrÄņĄŽ┤¾├µĘeĄ─Č©Ž“▒¼ŲŲŻ¼╚ąę«ö╝ŠČ╚Įø(j©®ng)ĀI└¹ØÖ┬╩Łh(hu©ón)▒╚č³öžų┴8.5%Ż¼▓óį┌ę╗─Ļ║¾╚½├µė╔ė»▐D(zhu©Żn)╠ØĪŻČ°├µī”ÄņĄŽĄ─┐±▒╝Ż¼╚ąęĄ─ķ_ĄĻ╦┘Č╚╚Ōč█┐╔ęŖĄ─╝ė┐ņĪŻ

ßśī”┤µ┴┐ģ^(q©▒)ė“Ż¼╚ąęĄ─╦╝┬Ę╩Ūį÷╝ėķTĄĻ├▄Č╚ĪŻį┌▀@ų«Ū░Ż¼╚ąęĄ─╝ė├▄ķTĄĻŻ©ą┬ķTĄĻį┌ęčėąķTĄĻų▄▀ģĄ─500├ūĘČć·ā╚(n©©i)Ż®š╝▒╚āH×ķ25%Ż¼Ą½ÄņĄŽ▀M╚ļ╩ął÷║¾Ż¼▀@ę╗öĄ(sh©┤)ūųķ_╩╝ŠS│ųį┌35%ęį╔Ž[5]ĪŻ

ßśī”┐š░ū╩ął÷Ż¼╚ąęķ_╩╝┤¾ęÄ(gu©®)─Ż╝{╚ļ╝ė├╦╔╠ĪŻ2023─Ļų«Ū░Ż¼╚ąęĄ─╝ė├╦ĄĻų╗╩ŪąĪĘČć·įć╦«Ż¼2023─Ļę╗╝ŠČ╚Ż¼╚ąę▓╗āHę╗┤╬ąįą┬į÷33éĆ│Ū╩ąķTĄĻ[6]Ż¼▀Ćīó┐h╝ē╩ą╝{╚ļ╝ė├╦ĘČć·ĪŻ

ūį2023─ĻQ1ęįüĒŻ¼╚ąęķTĄĻā¶į÷╝ėöĄ(sh©┤)ęč▀B└m(x©┤)Ų▀éĆ╝ŠČ╚│¼▀^ę╗Ū¦╝ęŻ¼╩ŪÄņĄŽÜó╚ļŪ░Ą─3.3▒ČĪŻ═¼ĢrŻ¼╚ąęĄ─ķTĄĻ┐éöĄ(sh©┤)ŽÓ└^į┌2023─Ļ6į┬║═2024─Ļ7į┬═╗ŲŲ┴╦ę╗╚f╝ę║═ā╔╚f╝ęĪŻ┼cų«ī”æ¬Ż¼╚ąę▀B└m(x©┤)░╦éĆ╝ŠČ╚▒Ż│ų┴╦35%ęį╔ŽĄ─ĀI╩šį÷Ę∙ĪŻ

├µī”╚ąę┐ņ╦┘Ą─öUÅłŻ¼ÄņĄŽųØuš╣┬ČŲŻæB(t©żi)Ż¼Į±─Ļ─Ļ│§Ż¼▒▒Š®┐é▓┐Ą─╠ņ│ŪĘųĄĻŻ¼ķ_╩╝įć╦«Ī░įń▓═├µ³cĪ▒ ║═ Ī░¤ß╩│▒Ń«öĪ▒ĪŻĄ½ī”╚ąęüĒšfŻ¼╝ż▀MĄ─öUÅł▓óĘŪø]ėą┤·ārĪŻ2024─ĻŻ¼╚ąęĮø(j©®ng)ĀI└¹ØÖ┬╩ĮĄų┴10.3%Ż¼▌^2023─ĻĄ═┴╦1.8%ĪŻ

ļm╚╗ÄņĄŽī”╚ąęęčĮø(j©®ng)═■├{▓╗┤¾Ż¼Ą½ė╔ė┌ÄņĄŽĄ─═╗╚╗│÷¼F(xi©żn)┤“üy┴╦╚ąę╝╚Č©Ą─öUÅł╣Ø(ji©”)ūÓŻ¼Å─Č°č▄╔·│÷┴╦ā╔éĆå¢Ņ}Ż║

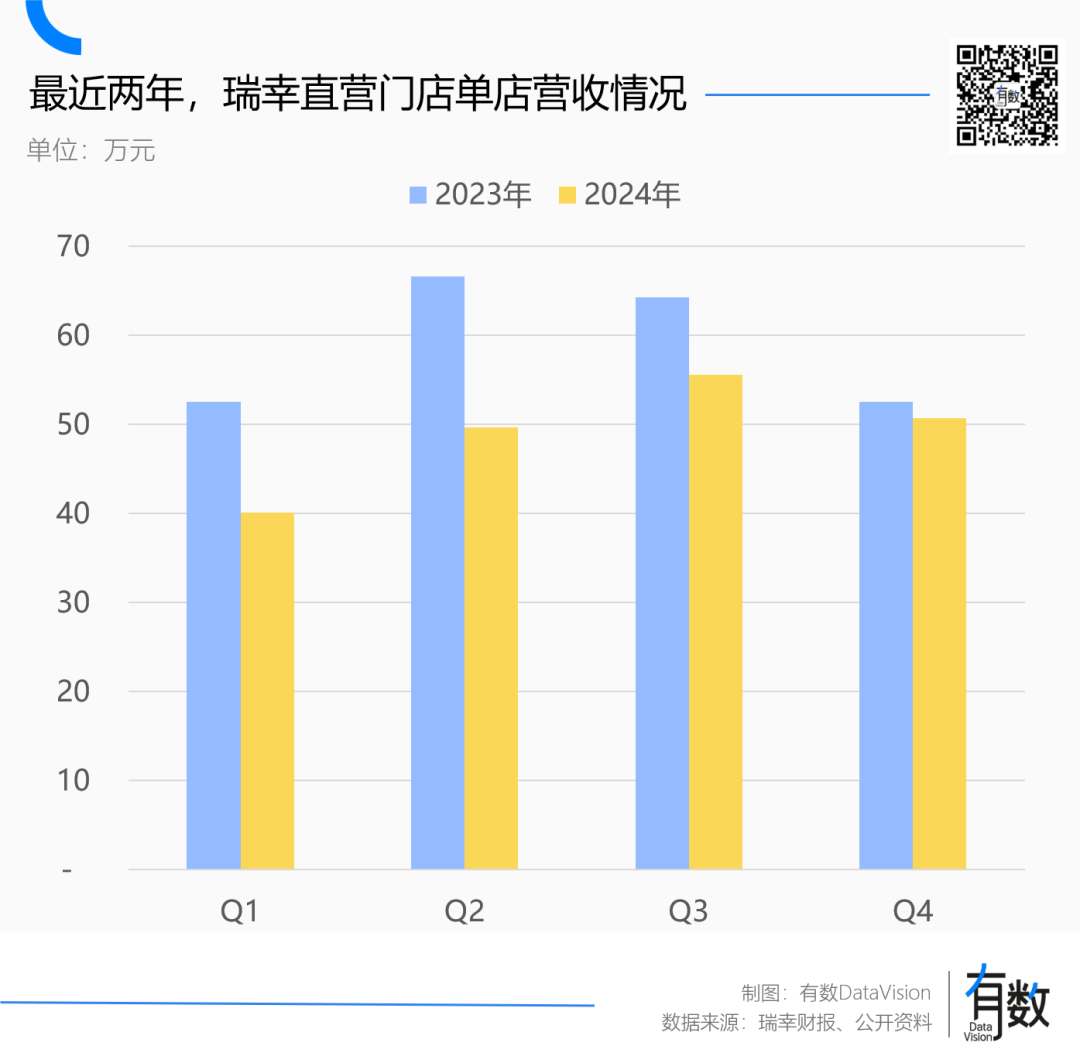

ę╗╩ŪūŌĮ┼c╚╦┴”│╔▒ŠĄ─╝żį÷ĪŻ2024─ĻŻ¼╚ąęķTĄĻā¶į÷╝ė6092╝ęŻ¼ŽÓ«öė┌ę╗─ĻĢrķgķ_│÷┴╦ę╗éĆ░į═§▓Ķ╝¦ĪŻ┼cų«ī”æ¬Ż¼ūŌĮ╝░Įø(j©®ng)ĀIķ_ų¦Ēśä▌└ŁĖ▀ų┴85.4ā|į¬Ż¼═¼▒╚į÷Ę∙×ķ65%Ż¼▀h▀h│¼│÷┴╦ĀI╩š38%Ą─į÷Ę∙ĪŻ

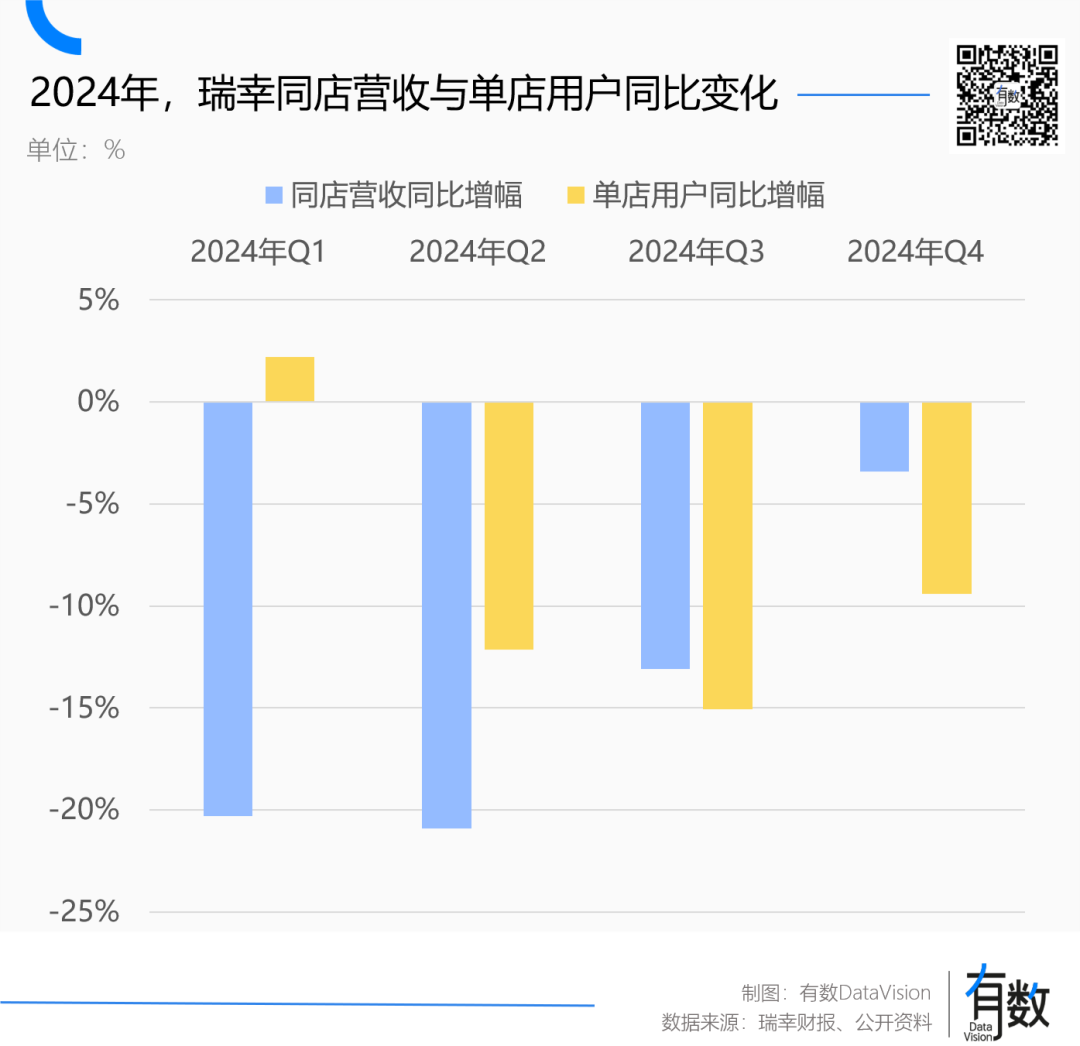

į┌▀@ĘNŪķørŽ┬Ż¼╚ąęĄ─ūŌĮ╝░Įø(j©®ng)ĀIķ_ų¦š╝▒╚ė╔20.8%į÷ķLų┴24.8%Ż¼Ą½═¼ų▄Ų┌ā╚(n©©i)Ż¼╚ąęį┌┐¦Ę╚Č╣ārĖ±╔ŽØqĄ─ŪķørŽ┬Ż¼┘M▒M╚½┴”▓┼░čįŁ▓─┴Ž│╔▒Šš╝▒╚Ž┬ē║┴╦2.8%ĪŻę▓Š═╩ŪšfŻ¼įŁ▓─┴Ž│╔▒ŠĄ─ē║┐s╚½▒╗ūŌĮ║═╚╦┴”│╔▒ŠĄųŽ¹Ż¼┐é│╔▒ŠĘ┤Č°į÷ķLĪŻ

Č■╩Ūå╬ĄĻĄ─ĀI╩š▒╗ŽĪßīĪŻė╔ė┌š¹¾w╩š╚ļ╬┤─▄Ė·╔Ž╦∙ėąķTĄĻĄ─│╔▒ŠØqĘ∙Ż¼ļm╚╗┐é¾wĀI╩š│ų└m(x©┤)į÷╝ėŻ¼Ą½å╬ĄĻĄ─ė»└¹─▄┴”▓╗╔²Ę┤ĮĄĪŻ

øQČ©å╬ĄĻĀI╩šĄ─ųĖś╦ų„ę¬ėą╚²éĆŻ║å╬ĄĻė├æ¶öĄ(sh©┤)Īó┐═å╬ārĪó┘Å┘IŅl┬╩ĪŻę╗░ŃüĒšfŻ¼┐¦Ę╚Ą─┘Å┘IŅl┬╩ŽÓī”ĘĆ(w©¦n)Č©Ż¼Å─╚ąę2024─Ļ4éĆ╝ŠČ╚Ą─å╬ĄĻųĖś╦┐┤Ż¼ė░ĒæŲõå╬ĄĻĀI╩šĄ─ĻPµIę“╦žŻ¼Å─┐═å╬ārūā│╔┴╦å╬ĄĻė├æ¶öĄ(sh©┤)ĪŻ

ė╔ė┌╚ąęį┌╚ź─Ļę╗╝ŠČ╚Š═╩š┐s┴╦9.9┤┘õNĄ─ĘČć·Ż¼║¾╚²╝ŠČ╚┐═å╬ār╠ßĖ▀┐╔─▄ąįĖ³┤¾ĪŻ░┤šš╚»╔╠Ą─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼╚ąę2024─ĻQ4┐═å╬ārĮėĮ³14į¬/▒ŁŻ¼ŽÓ▌^2023─Ļ═¼Ų┌ęčĮø(j©®ng)┬įėą╠ß╔²[7]ĪŻ

Å─žöł¾öĄ(sh©┤)ō■(j©┤)┐┤Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼╚ąęķTĄĻ╩š╚ļĄ─Ž┬╗¼┤¾ė┌å╬ĄĻė├æ¶Ą─Ž┬╗¼Ż¼šf├„╩š╚ļŽ┬╗¼Ą─ĻPµIę“╦žį┌ė┌┐═å╬ārŲ½Ą═ĪŻČ°2024─ĻŽ┬░ļ─ĻŻ¼å╬ĄĻė├涎┬╗¼Ę┤Č°│¼▀^ķTĄĻ╩š╚ļŽ┬╗¼Ż¼šf├„ĻPµIę“╦žūā│╔┴╦ė├æ¶öĄ(sh©┤)┴┐▒╗ŽĪßīĪŻ

Å─▒Ē├µ╔Ž┐┤Ż¼ķTĄĻ├▄Č╚į÷╝ėĄ─┤_Ģ■ī¦ų┬ė├æ¶▒╗Ęų┴„ĪŻĄ½ė░Ēæ╚ąęå╬ĄĻą¦┬╩Ą─┐╔─▄▀Ćėą┴Ēę╗éĆĻPµIūā┴┐Ż║▒¼┐Ņ«a(ch©Żn)ŲĘĪŻ

═ŻĖ³Ą─▒¼┐Ņ

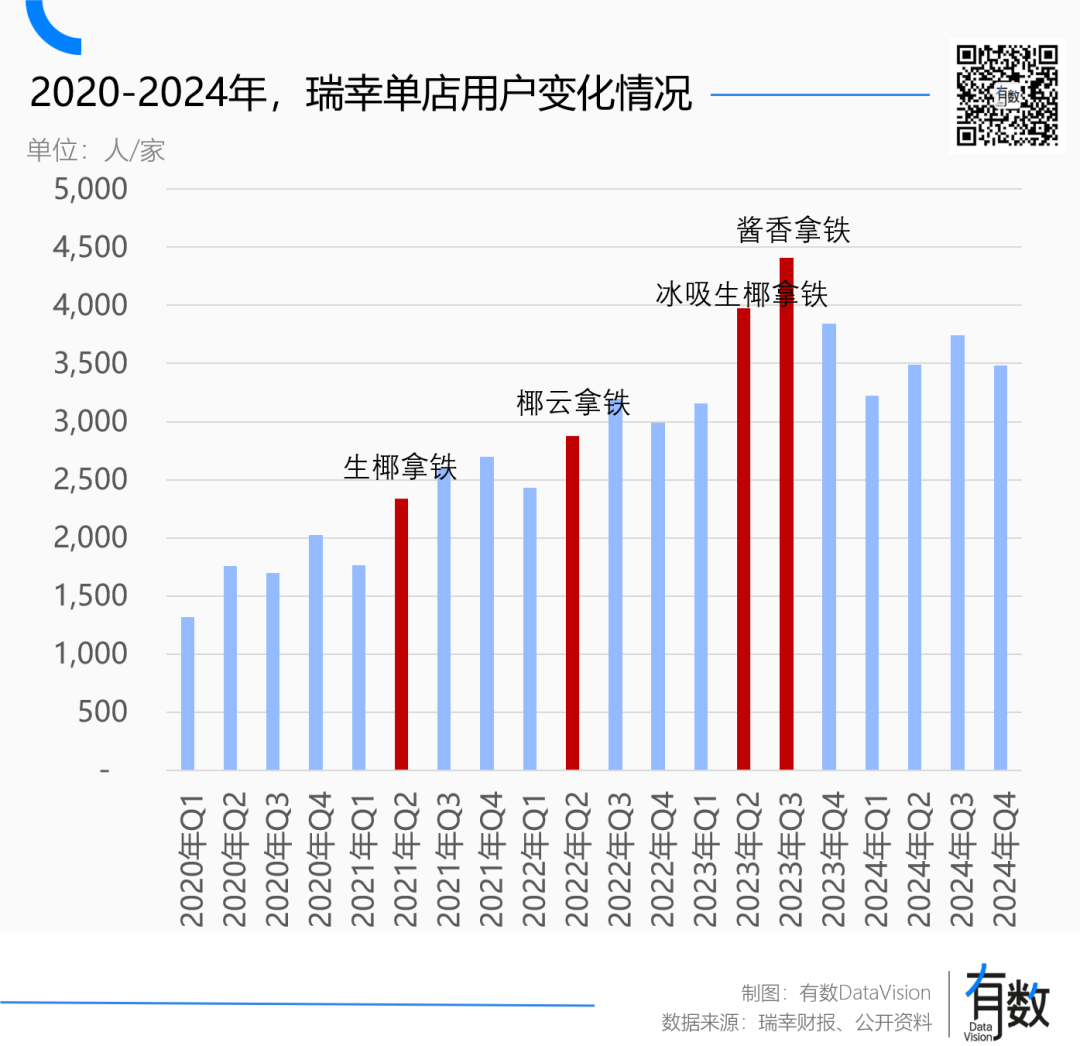

2021─Ļų┴2024─ĻŻ¼╚ąę└█ėŗ═Ų│÷┴╦│¼▀^450┐Ņą┬«a(ch©Żn)ŲĘŻ¼ŽÓ«öė┌├┐ų▄Č╝ėąā╔┐Ņą┬«a(ch©Żn)ŲĘ╔Ž╩ąĪŻćL▒ķ░┘▓▌Ą─╔±▐r(n©«ng)╩Ž┐┤ĄĮ┤╦Ūķ┤╦Š░Ż¼┐ų┼┬ę▓Ģ■║╣ŅüĪŻ

╚ąęĄ─Ą┌ę╗éĆ┤¾▒¼┐Ņ╩Ū2021─ĻĄ─╔·ę¼─├ĶFŻ¼į┌«öĢräō(chu©żng)įņ┴╦Ī░1├ļā╚(n©©i)╩█¾└Ī▒ĪóĪ░╚½ŠW(w©Żng)┤▀žøĪ▒Ą─¼F(xi©żn)Ž¾ĪŻ╔·ę¼─├ĶF═Ų│÷«ö╝ŠČ╚Ż¼╚ąęå╬ĄĻė├æ¶▀_ĄĮ2336╚╦Ż¼═¼▒╚į÷ķL579╚╦ĪŻ

┤╦║¾ā╔─ĻŻ¼ę¼įŲ─├ĶFĪóßuŽŃ─├ĶFĄ╚ŠW(w©Żng)╝t«a(ch©Żn)ŲĘ▓╗öÓå¢╩└Ż¼╚ąę▒¼┐ŅŽ╔╚╦Ą─═■├¹Š═┤╦┤“ĒæĪŻ

ĮėČ■▀B╚²Ą─▒¼┐Ņ«a(ch©Żn)ŲĘūī╚ąęĮŌøQ┴╦ę╗éĆ┤¾å¢Ņ}Ż║ė├æ¶į÷ķL▓╗į┘ę└┘ćĖ▀Ņ~Ą─ĀIõN═Č╚ļĪŻ

2021─Ļų«Ū░Ż¼╚ąęĄ─Ė▀╦┘į÷ķLĘŪ│Żę└┘ćĖ▀Ņ~Ą─ĀIõN║═ča┘NĪŻ5000╝ęķTĄĻ║═7500╚fė├æ¶Ą─┤·ār╩Ūę╗Č╚═╗ŲŲ░┘į¬Ą─½@┐═│╔▒ŠĪŻÅ─2018─ĻĄĮ2020─ĻŻ¼╚ąę└█ėŗ╠Øōp┴╦100ČÓā|ĪŻ

2021─Ļ║¾Ż¼░ķļSę╗ŽĄ┴ą▒¼┐Ņ«a(ch©Żn)ŲĘĮė┴”å¢╩└Ż¼╚ąęå╬ĄĻė├æ¶į÷ķLĄ─║╦ą─ę“╦žÅ─ĀIõNķ_ų¦ūā│╔┴╦«a(ch©Żn)ŲĘ▒Š╔ĒĄ─╬³ę²┴”ĪŻ

ę¼įŲ┼cßuŽŃ─├ĶF═Ų│÷«ö╝ŠŻ¼╚ąęĄ─å╬ĄĻė├æ¶öĄ(sh©┤)Ęųäeį÷ķLų┴2879╚╦┼c4406╚╦ĪŻ═¼ĢrŻ¼├┐ę╗┐Ņ▒¼┐Ņ«a(ch©Żn)ŲĘ═Ų│÷║¾Ż¼Č╝Ģ■Ħäė«ö╝ŠĄ─å╬ĄĻė├æ¶ėąę╗éĆ┤¾Ę∙į÷ķLŻ¼▓óį┌ąĪĘ∙Ž┬╗¼║¾ĘĆ(w©¦n)Č©į┌ę╗éĆģ^(q©▒)ķgā╚(n©©i)ĪŻ▀@šf├„▒¼┐Ņ«a(ch©Żn)ŲĘ▓╗āHĢ■Ħäėė├æ¶į÷ķLŻ¼ę▓ėą║▄┤¾Ą─┴¶┤µū„ė├ĪŻ

Ą½į┌¼F(xi©żn)Ž¾╝ēĄ─ßuŽŃ─├ĶFų«║¾Ż¼╚ąęš¹éĆ2024─ĻČ╝ø]ėą▒¼┐Ņ«a(ch©Żn)ŲĘ│÷¼F(xi©żn)Ż¼ūŅĮKą╬│╔┴╦å╬ĄĻė├æ¶öĄ(sh©┤)┴┐Ą─Ž┬╗¼ĪŻ

ę╗ĘĮ├µŻ¼ū÷▓Ķ’ŗ▓╗╩Ūū÷╗ź┬ō(li©ón)ŠW(w©Żng)«a(ch©Żn)ŲĘŻ¼«a(ch©Żn)ŲĘčą░l(f©Ī)ų╗╩Ūę╗éĆŁh(hu©ón)╣Ø(ji©”)Ż¼ķTĄĻĄ─┼Óė¢┴„│╠ĪóųŲū„┴„│╠░č┐žĪóįŁ▓─┴Ž▓╔┘Å║═▀\▌öŻ¼Ųõ╣▄└ĒļyČ╚Ģ■ļSų°ķTĄĻęÄ(gu©®)─ŻčĖ╦┘į÷╝ėĪŻ2000╝ęķTĄĻ║═20000╝ęķTĄĻ▓╗╩Ūę╗éĆĖ┼─ŅŻ¼ęÄ(gu©®)─Ż╠ņ╚╗╩Ūäō(chu©żng)ą┬║═ą¦┬╩Ą─ö│╚╦ĪŻ

┴Ēę╗ĘĮ├µŻ¼ŽÓī”▓Ķ’ŗŻ¼┐¦Ę╚Ą─«a(ch©Żn)ŲĘäō(chu©żng)ą┬┐šķg╠ņ╚╗¬MšŁĪ¬Ī¬▒╚╚ń┐¦Ę╚ų╗─▄┤Ņ┼õ╔┘öĄ(sh©┤)╦«╣¹ĪŻ╝┤▒ŃÅŖ╚ń╚ąęŻ¼ę▓ļy├Ōė÷ĄĮ¤o├ūų«┤ČĪŻ

ėą┴╦▀@ę╗īė▒│Š░Ż¼▒Ń▓╗ļy└ĒĮŌ×ķ╩▓├┤╚ąę░č─┐╣Ō├ķ£╩┴╦║═░į═§▓Ķ╝¦ĘŪ│ŻŅÉ╦ŲĄ─Ī░▌p╚ķ▓ĶĪ▒ŲĘŅÉĪŻ

╚ź─Ļ8į┬Ż¼╚ąę═Ų│÷╩ū┐Ņ▓Ķ’ŗ▌p▌p▄į└“Īż▌p╚ķ▓ĶŻ¼šłüĒäóęÓĘŲįņä▌ĪŻ═¼─Ļ╚²╝ŠČ╚Ż¼╚ąęį┬Š∙Į╗ęūė├æ¶öĄ(sh©┤)üĒĄĮ7984.6╚f╚╦Ż¼═¼▒╚į÷ķL┴╦2136.9╚f╚╦Ż¼╩ūį┬õN┴┐ę▓═╗ŲŲ4400╚f▒ŁŻ¼╦óą┬å╬ŲĘõN╩█╝oõøĪŻ

╝┤▒Ń║═Ī░╚²┤¾▒¼┐Ņ─├ĶFĪ▒ŽÓ▒╚Ż¼▌p▌p▄į└“Īż▌p╚ķ▓ĶĄ─│╔┐āę▓▓╗╦Ń▓ŅĪŻū„×ķī”▒╚Ż¼2023─Ļ3╝ŠČ╚│¼╝ē▒¼┐ŅßuŽŃ─├ĶF═Ų│÷║¾Ż¼«ö╝Š╚ąęį┬Š∙Į╗ęūė├æ¶▀_ĄĮ5847.7╚f╚╦Ż¼═¼▒╚į÷ķL3337.4╚f╚╦ĪŻ

Ą½ė╔ė┌╚ąęķTĄĻ╠½ČÓŻ¼┐═ė^╔Ž│÷¼F(xi©żn)┴╦Ī░ė├æ¶▓╗ē“ĘųĪ▒Ą─ŪķørĪŻ┐╝æ]ĄĮ▌p▌p▄į└“Īż▌p╚ķ▓Ķ╔ĒžōŲĘŅÉ═žīÆĄ─š■ų╬╚╬䚯¼õN┴┐┐╔─▄ø]ėą▀_ĄĮ╚ąęā╚(n©©i)▓┐Ą─ŅAŲ┌ĪŻ═¼śėį┌2024─Ļ╚²╝ŠČ╚Ż¼╚ąęå╬ĄĻė├æ¶öĄ(sh©┤)×ķ3741╚╦Ż¼▌^╚ź─Ļ═¼Ų┌╔┘┴╦664╚╦ĪŻ╝┤╩╣░┤╚╦Š∙ę╗▒Łėŗ╦ŃŻ¼├┐╝ęĄĻ├┐╠ņ£p╔┘┴╦22╣Pėåå╬ĪŻ

ę▓Š═╩ŪšfŻ¼▌p▌p▄į└“Īż▌p╚ķ▓Ķ║═Q4═Ų│÷Ą─ąĪ³Sė═─├ĶFĄ─õN╩█śI(y©©)┐āŻ¼Š┐Š╣╩Ū«a(ch©Żn)ŲĘ▒Š╔ĒĄ─╬³ę²┴”Ż¼▀Ć╩Ū╚ąęį┌ķTĄĻęÄ(gu©®)─Ż╗∙ĄA╔Žūį╚╗Ą─į÷┴┐Ż¼┐ų┼┬▀Ćø]ėąČ©šōĪŻ

ū„×ķģó┐╝Ż¼2023─ĻQ3ßuŽŃ─├ĶF╔Ž╩ąĢrŻ¼╚ąęĪ░ų╗ėąĪ▒13000╝ęķTĄĻŻ¼ĄĮ▌p▌p▄į└“Īż▌p╚ķ▓Ķ╔Ž╩ąŻ¼╚ąęķTĄĻęčĮø(j©®ng)│¼▀^ā╔╚f╝ęŻ¼Äū║§ĘŁ┴╦ę╗▒ČĪŻ

╚ąę▓ČūĮ▒¼┐ŅĄ──▄┴”ęčĮø(j©®ng)Ą├ĄĮ▀^ČÓ┤╬“×ūCŻ¼Ą½╦³Ą─Ž┬ę╗éĆ┼_ļAŻ¼┐ų┼┬ę└╚╗╚ĪøQė┌╦³Ą─Ž┬ę╗éĆ▒¼┐ŅĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį