▓žį┌╗ź┬ō(li©ón)ŠW(w©Żng)╚²╝Šł¾└’Ą─Ī░ą─ÖCĪ▒

─┐Ū░š²ųĄųąĖ┼╣╔Ļæ└m(x©┤)┼¹┬Č╚²╝Šł¾Ą─Ģr╣Ø(ji©”)Ż¼ļm╚╗Ī░╚╦┼c╚╦Ą─▒»Üg▓ó▓╗ŽÓ═©Ī▒Ż¼Ą½═Ė▀^░ó└’░═░═Īó“vėŹĪó░┘Č╚Ī󊮢|ĪóBšŠĪó┐ņ╩ųĪóąĪ├ūĄ╚├„ąŪ╣½╦ŠĄ─žöł¾Ż¼╬ęéāšęĄĮ┴╦ę╗éĆ┤¾╝ęą─šš▓╗ą¹Ą─╣▓═¼Ī░ą─ÖCĪ▒Ī¬Ī¬╦¹éāÄū║§Č╝į┌═¼ę╗Ģrķg┤_šJŠ▐Ņ~Ą─═Č┘Yōp╩¦ĪŻ

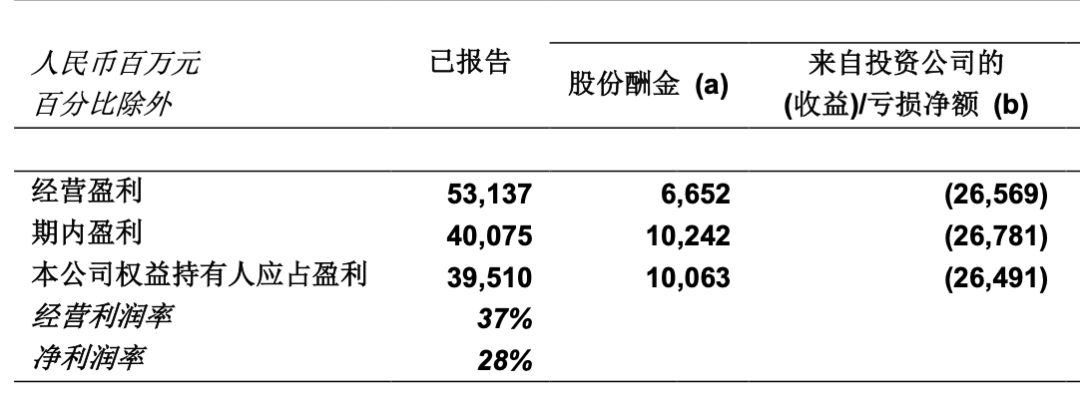

ęįŠ®¢|×ķ└²Ż¼Ųõūį╔ĒśI(y©©)┐āį÷ķL│¼▀^╩ął÷ŅAŲ┌Ż¼─╬║╬į┌═Č┘Y╔ŽĄ─╠Øōp═Ž└█┴╦ė»└¹▒Ē¼F(xi©żn)ĪŻ╚²╝ŠČ╚Ż¼Š®¢|ĀI╩š═¼▒╚į÷ķL25.5%ų┴2187ā|╚╦├±Ä┼Ż¼Ą½Ųõį┌ę╗╝ē╩ął÷═Č┘Yėŗ╠ߣpųĄęį╝░Č■╝ē╩ął÷═Č┘Y╣╔ārŽ┬Ą°Ä¦üĒĄ─╠Øōp║ŽėŗĖ▀▀_49.1ā|į¬Ż¼ūŅĮKįņ│╔ā¶╠Øōp28ā|į¬Ż¼═¼▒╚į┘┤╬ė╔ė»▐D(zhu©Żn)╠ØĪŻ

į┘▒╚╚ńBšŠŻ¼▒Š╝ŠČ╚ę“ė╬æ“śI(y©©)äšį÷╦┘Ž┬╗¼║═ā╚(n©©i)╚▌│╔▒Š╝▒į÷Č°ŅH╩▄ĀÄūhŻ¼═¼ĢrŻ¼ŲõĖ▀▀_7.24ā|į¬Ą─═Č┘Yā¶╠ØōpŻ¼▀Mę╗▓Į└Ł┤¾┴╦š¹¾w╠ØōpĘ∙Č╚ĪŻ

Č°Ųõ╦¹╚╦ę▓╩ŪŅÉ╦Ų▓┘ū„Ż║

░ó└’░═░═Ą─└¹Žó╩š╚ļ║══Č┘Yā¶╩šęµ×ķā¶╠Øōp114.56ā|į¬Ż╗

░┘Č╚ķLŲ┌═Č┘YųąĘŪ¼F(xi©żn)ĮĪó░┤╩ąųĄėŗārĄ─ōp╩¦×ķ189ā|į¬Ż╗

“vėŹĮ╚┌┘Y«a(ch©Żn)Ą─╣½į╩ārųĄūāäėŻ©ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹╚½├µ╩šęµŻ®įņ│╔Ą─╠Øōp▀_364ā|į¬Ż╗

┐ņ╩ųų„ę¬ė╔╣½į╩ārųĄ╠Øōpįņ│╔Ą─Ųõ╦¹╠Øōp×ķ1.9ā|į¬Ż╗

ąĪ├ū░┤╣½į╩ārųĄėŗ╚ļōpęµų«═Č┘Y╣½į╩ārųĄūāäė×ķ20ā|į¬ĪŻ

Š═Ž±╝s║├┴╦ę╗śėŻ¼ĮĶÖC╣╬╣ŪĪóų„äėĄ═š{(di©żo)ĪóąŅ┴”╔ŅČūĪŻ

łDį┤Ż║░ó└’░═░═žöł¾

01

Å─╚▌Ą─Ī░£pųĄĪ▒

╔Žę╗┤╬┐Ų╝╝Š▐Ņ^ę“═Č┘YČ°éõ╩▄ĻPūóŻ¼▀Ć╩Ū╚ź─Ļ├└łF░l(f©Ī)▓╝Ą─Q3žöł¾Ż¼«öĢrŲõų„ę¬ė╔═Č┘Y└ĒŽļŲ¹▄ćȰĦüĒĄ─╣½į╩ārųĄūāäė╩šęµĖ▀▀_58ā|╚╦├±Ä┼Ż¼ų▒Įė═Ųäė├└łFĮø(j©®ng)ĀI└¹ØÖį┌įō╝ŠČ╚┤¾│¼ŅAŲ┌ĪŻĄ½╩Ūć°«a(ch©Żn)įņ▄ćą┬ä▌┴”░ÕēKį┌Į±─Ļš¹¾w▒Ē¼F(xi©żn)ŲĮŲĮŻ¼├└łFę▓║▄ļyČ╠Ģrķgā╚(n©©i)į┘ųžč▌┐┐╣╔ÖÓ(qu©ón)═Č┘Y┤¾┘Źę╗╣PĄ─╣╩╩┬ĪŻ

╩┬īŹ╔ŽŻ¼ć°ā╚(n©©i)Ņ^▓┐╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ą─░l(f©Ī)š╣Ż¼┤¾ČÓČ╝░ķļSų°Ė„ūį═Č┘Y░µłDĄ─┤ŅĮ©Ż¼ė╚Ųõ╩Ū“vėŹ┼c░ó└’░═░═Ż¼Č■š▀Ą─┘Y▒Š┴”┴┐ę╗Č╚▌Ś╔õų°š¹éĆ╗ź┬ō(li©ón)ŠW(w©Żng)╩ął÷ĪŻ┤╦═ŌŻ¼├└łFĪóBšŠĄ╚═µ╝ęę▓│╔×ķą┬┼dĄ─╗Ņ▄SCVCĪŻ

═Č┘Y╩ŪéĆĖ┼┬╩ąį╩┬╝■Ż¼ī”═Ō═Č┘Yį┌śI(y©©)äšīė├µīŹ¼F(xi©żn)Ą─ģf(xi©”)═¼ū„ė├ļyęį┴┐╗»įu╣└Ż¼Ą½═Č┘YĄ─│╔╣”╗“╩¦öĪŻ¼Ä¦üĒĄ─žöäšōp╩¦Ģ■ų▒ĮėĘ┤ė│į┌Ė„╔Ž╩ąŲ¾śI(y©©)Ą─žöł¾ųąĪŻ

Ų¾śI(y©©)Ą─ī”═Ō═Č┘Y┐╔Ęų│╔ā╔ŅÉüĒ┐┤Ż║ę╗╝ē╩ął÷║═Č■╝ē╩ął÷ĪŻ

Ž╚šfę╗╝ēŻ¼╩ŪųĖī”ę╗╝ē╩ął÷│§äō(chu©żng)╣½╦ŠĪó¬ÜĮŪ½FĄ─═Č┘YŻ¼▒╚╚ńBšŠ═Č┘Y┴╦┤¾┴┐äė«ŗĪóė╬æ“ŽÓĻPĄ─ųąąĪ╣żū„╩ęĪŻę╗╝ē╩ął÷Ą─═Č┘YĖ³Ž±ę╗éĆ║┌Ž╗Ż¼Å─═Ō▓┐║▄ļy└ÕŪÕŠ▐Ņ^éā²ŗ┤¾Ą─═Č┘Y░µłDųą──╝ę╣½╦Š╔²ųĄ┴╦Īó──╝ę╣½╦Š╠ØÕX┴╦Īó╔§ų┴╩Ū──╝ę╣½╦Š╦└Ą¶┴╦ĪŻ

Č°ī¦ų┬ę╗╝ē╩ął÷═Č┘Yė»╠Ø║▄ļyį┌ł¾▒Ēųą¾w¼F(xi©żn)Ą─║╦ą─įŁę“Ż¼╩Ūį┌ę╗░ŃŪķørŽ┬Ż¼Ų¾śI(y©©)Ą─ī”═Ō═Č┘Y═©│Ż╩Ū╔┘öĄ(sh©┤)╣╔ÖÓ(qu©ón)═Č┘YŻ¼ę▓Š═╩Ūī”ė┌▒╗═Č┘YŲ¾śI(y©©)▓╗īŹ¼F(xi©żn)ūŅĮK┐žųŲŻ©═©│Ż╩Ūäō(chu©żng)╩╝╚╦╝░äō(chu©żng)╩╝łFĻĀī”ś╦Ą─▀Mąą┐žųŲŻ®ĪŻ▀@ę▓Š═ęŌ╬Čų°Ż¼┤¾ÅSį┌ī”ś╦Ą─╣½╦Š▀Mąą═Č┘Y║¾Ż¼▓╗Ģ■īó▒╗═Č┘YŲ¾śI(y©©)║Ž▓ó╚ļ╝»łFžöäšł¾▒ĒŻ¼Č°╩Ūū„×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┤µį┌ĪŻ

į┌Ų¾śI(y©©)žö䚣╩ätĄ─ę¬Ū¾Ž┬Ż¼ī”ė┌╔┘öĄ(sh©┤)╣╔ÖÓ(qu©ón)═Č┘YŻ¼╩Ū░┤šš│§╩╝═Č┘YĮŅ~ėŗ╚ļžöäšł¾▒ĒŻ¼├┐éĆ╝ŠČ╚īó▒╗═Č┘YŲ¾śI(y©©)Ą─Įø(j©®ng)ĀIąįė»╠Ø░┤šš═Č┘Y▒╚└²Ż¼ėŗ╚ļ╝»łFł¾▒ĒĪŻī”ė┌┤¾ČÓöĄ(sh©┤)äō(chu©żng)śI(y©©)╣½╦ŠŻ¼▒Š╔ĒśI(y©©)䚎Óī”äéŲ▓ĮŻ¼╝┤╩╣╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼Ą½ī”═Č┘YŲ¾śI(y©©)┐éĄ─žöäšųĖś╦üĒšfė░ĒæŽÓī”▌^╔┘ĪŻ

ų▒ĄĮ▒╗═Č┘YŲ¾śI(y©©)Įø(j©®ng)ĀIĀŅøręč¤oĘ©═ņ╗žŻ¼╝»łFŠ═ąĶę¬ī”│§╩╝═Č┘Y▀Mąą£pųĄĪŻė╔ė┌┤¾ČÓöĄ(sh©┤)│§äō(chu©żng)Ų¾śI(y©©)╝┤╩╣śI(y©©)äšęÄ(gu©®)─Ż▌^ąĪŻ¼Ą½╣└ųĄäė▌mÄūā|╔§ų┴öĄ(sh©┤)╩«ā|Ż¼ī”æ¬ĄĮ«ö│§Ą─═Č┘YĮŅ~═©│ŻŽÓī”▌^┤¾ĪŻę╗Ą®£pųĄŻ¼īóą╬│╔Š▐Ņ~╠ØōpĪŻ

┼eéĆ└²ūėŻ¼╚ń╣¹╬ęéā┘I┴╦─│éĆĘŪ▒Ż▒Šą═└Ēžö«a(ch©Żn)ŲĘŻ¼ę╗░ŃŪķørŽ┬¤ošōė»╠ØŻ¼Ųõ└¹ŽóĄ─Ė▀Ą═ī”╬ęéāė░Ēæ▌^ąĪŻ¼Ą½╚ń╣¹▀@éĆ└Ēžö«a(ch©Żn)ŲĘūŅĮK▒®└ūŻ¼▒ŠĮīó¤oĘ©╩š╗žŻ¼ī”╬ęéāĄ─ė░Ēæīó╩ŪŠ▐┤¾Ą─ĪŻ

Ą½į┌╚š│Ż▓┘ū„ųąŻ¼Ų¾śI(y©©)ī”ė┌▒╗═Č┘YŲ¾śI(y©©)║╬Ģrėŗ╠ߣpųĄ═©│Ż╩Ūėąę╗Č©Ą─▓┘ū„┐šķgŻ¼ę“×ķ╦∙ų^Ą─Ī░Įø(j©®ng)ĀIĀŅøręč¤oĘ©═ņ╗žĪ▒╩Ū║▄ļy┴┐╗»┼ąöÓĄ─Ż¼ĄĮĄū╩Ūę╗éĆ╣½╦ŠÅ─1000╚╦╩š┐sĄĮ100╚╦Š═ęčĮø(j©®ng)¤oĘ©═ņ╗žŻ¼▀Ć╩Ūę╗ȩꬥĮŲ¾śI(y©©)ĻPÅłą¬śI(y©©)ŲŲ«a(ch©Żn)ŪÕ╦Ń▓┼Įą¤oĘ©═ņ╗žŻ¼▀@Č╝ąĶę¬Ų¾śI(y©©)Å─śI(y©©)äšīė├µ▀Mąą┼ąöÓĪŻ

Č°Å─Ų¾śI(y©©)ūį╔ĒĮŪČ╚Č°čįŻ¼į┌╩▓├┤Ģr║“ėŗ╠ߣpųĄĪóėŗ╠ßČÓ┤¾ĮŅ~Ą─£pųĄŻ¼═©│Żę▓╩Ū░ķļSŲ¾śI(y©©)æ(zh©żn)┬įąĶę¬Č°▓╗öÓš{(di©żo)╣Ø(ji©”)Ą─ĪŻ

╚ń╣¹į┌┤¾┼Ż╩ąųąŻ¼Ų¾śI(y©©)ąĶę¬Ė³║├Ą─ė»└¹öĄ(sh©┤)ō■(j©┤)üĒš╣╩ŠĮo╩ął÷Ż¼ī”ė┌ę╗ą®╔ą╠Äį┌┐╔═ņŠ╚▀ģŠēĄ─▒╗═Č┘YŲ¾śI(y©©)Š═┐╔ęįĢ║Ģr▓╗ėŗ╠ߣpųĄŻ¼╝»łFš¹¾w▒Ż┴¶Ė³Ė▀└¹ØÖŻ╗

╚ń╣¹Ų¾śI(y©©)į┌─│╠žČ©ĢrķgČ╬ąĶę¬Ī░Ą═š{(di©żo)Ī▒Ż¼▓╗ąĶꬎ“╩ął÷š╣╩Šūį╝║│¼ÅŖĄ─┘ŹÕX─▄┴”Ż¼╣½╦Š┐╔ęįīóĮø(j©®ng)ĀI▓╗╔ŲĄ─▒╗═Č┘YŲ¾śI(y©©)Ż¼╚½▓┐ėŗ╠ߣpųĄŻ╗

╚ń╣¹Ų¾śI(y©©)į┌─│éĆžöäš─ĻČ╚Įø(j©®ng)ĀIŪķørę╗░ŃŻ¼═¼śė┐╔ęį▀MąąĪ░ąŅ┴”╔ŅČūĪ▒Ż¼īó£pųĄōp╩¦ėŗ╚ļ«ö─ĻŻ¼┤²üĒ─ĻśI(y©©)┐āŽ“║├Ż¼╣½╦ŠöĄ(sh©┤)ō■(j©┤)┐╔ęį┤¾Vą═Ę┤ÅŚŻ¼Ž“╩ął÷é„▀fĘeśOą┼╠¢ĪŻ

Č°▒Š╝ŠČ╚Ż¼║▄ČÓ┤¾ÅSī”═Č┘Yś╦Ą─╝»ųą▀Mąą£pųĄ╠Ä└ĒŻ¼║▄┤¾│╠Č╚╔Žę▓╩ŪĒśæ¬─┐Ū░┤¾Łh(hu©ón)Š│ęį╝░ūį╔Ē░l(f©Ī)š╣Ą─ąĶę¬ĪŻ

į┘┐┤Ą┌Č■ŅÉŻ¼Č■╝ē╩ął÷Ī¬Ī¬▀@ų„ę¬╩ŪųĖ┤¾ÅS═Č┘YĄ─│§äō(chu©żng)╣½╦Š│╔╣”ū▀Ž“IPOŻ¼╗“╩Ūų▒Įėī”ęč╔Ž╩ą╣½╦Š▀Mąą═Č┘YĪŻČ■╝ē╩ął÷ųąŻ¼Å─▒╗═Č╣½╦ŠĄ─╣╔ārØqĘ∙Š═─▄╗∙▒Š┼ąöÓ│ųé}š▀╩Ūė»╩Ū╠ØĪ¬Ī¬Å─ųąę▓─▄šęĄĮĮ±─ĻQ3Ė„Š▐Ņ^═Č┘YŠ▐╠ØĄ─▓┐ĘųįŁę“ĪŻ

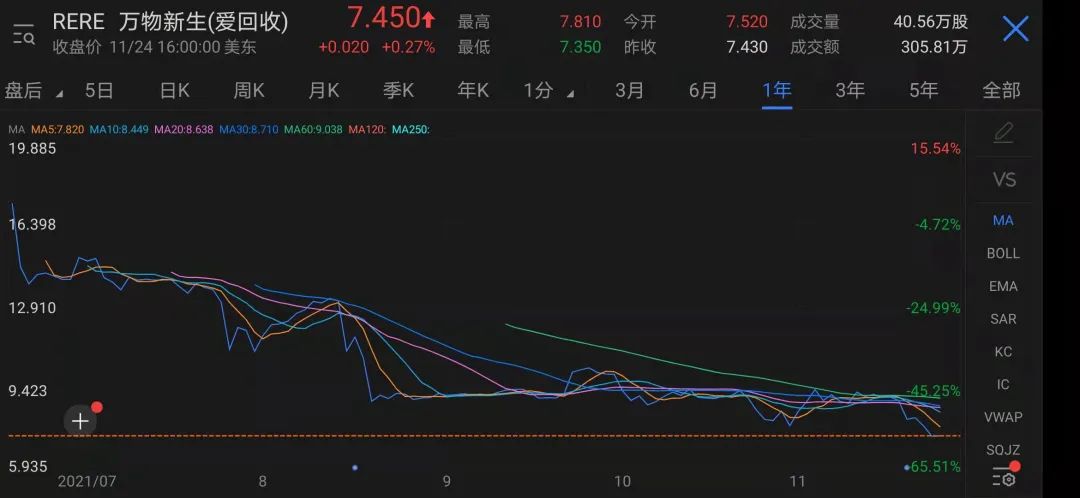

▒Š╝ŠČ╚Ż¼Š®¢|│²┴╦ėŗ╠ß19ā|į¬╚╦├±Ä┼Ą─ķLŲ┌═Č┘Y£pųĄų«═ŌŻ©ę╗╝ē╩ął÷═Č┘YŻ®Ż¼═¼Ģr▀Ćėŗ╠ß┴╦31ā|į¬╚╦├±Ä┼Ą─Č■╝ē╩ął÷═Č┘Y╣½į╩ārųĄōp╩¦ĪŻČ°▀@ų„ę¬╩Ūė╔ė┌Š®¢|ģó┼c┴╦ī”╚f╬’ą┬╔·Ż©É█╗ž╩šŻ®Īó╬©ŲĘĢ■Īóų¬║§Ą╚╔Ž╩ąŲ¾śI(y©©)Ą─═Č┘YĪŻĄ½▀z║ČĄ─╩ŪŻ¼╚²╝ŠČ╚╔Ž╩÷Ų¾śI(y©©)╣╔ārĄ─│ų└m(x©┤)ū▀Ą═Ż¼ę▓×ķŠ®¢|ĦüĒŠ▐Ņ~╠ØōpĪŻ

╚f╬’ą┬╔·Ż©É█╗ž╩šŻ®╩ŪŠ®¢|╚²╝ŠČ╚ą┬╩š½@Ą─IPOŻ¼IPO║¾Š®¢|ī”Ųõ│ų╣╔╚į▀_ĄĮ32.3%ĪŻ6į┬18╚šŻ¼╚f╬’ą┬╔·į┌╝~Į╗╦∙╔Ž╩ąŻ¼ķ_▒P┤¾Øq30.6%Ż¼Ą½ļS║¾Ųõ╣╔ārę╗┬ĘŽ┬Ą°ĪŻĮžų┴╚²╝ŠČ╚─®Ż¼╚f╬’ą┬╔·╣╔ār▌^░l(f©Ī)ąąārŽ┬Ą°28.36%ĪŻ╬©ŲĘĢ■į┌╚²╝ŠČ╚Ė³╩Ū┤¾Ą°┴╦51.68%Ż¼Č°Ė∙ō■(j©┤)Ųõ─Ļł¾Ż¼Įžų┴2020─Ļ3į┬31╚šŻ¼Š®¢|ī”Ųõ│ų╣╔7.5%ĪŻ

╚f╬’ą┬╔·╔Ž╩ą║¾╣╔ārū▀ä▌łD

ŽÓ▒╚ų«Ž┬Ż¼ų¬║§į┌╚²╝ŠČ╚╣╔ārŽ┬╗¼0.86%Ą─│╔┐āŻ¼Č╝─▄┴Ņ═Č┘Yš▀Ėą╩▄ą®įSīÆ╬┐ĪŻ▓╗▀^Ż¼Š®¢|āH╩Ūį┌ų¬║§IPOĢršJ┘Å┴╦1ā|├└į¬Ż¼╦Ń▓╗╔Žų¬║§Ą─┤¾╣╔¢|ĪŻį┌ų¬║§╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)ųąš╝▒╚Ė³ČÓĄ─╩Ū“vėŹ║═┐ņ╩ųŻ¼Ųõųą┐ņ╩ųŲņŽ┬Cosmic Blueį┌ų¬║§IPO║¾│ų╣╔7.1%ĪŻ

ļm╚╗ų¬║§▓ó╬┤Įo┐ņ╩ųĦüĒ╠½┤¾Ą─═Č┘Y╠ØōpŻ¼Ą½═¼Ģrū„×ķ╚f╬’ą┬╔·║═ųą╩ųė╬Ą─╣╔¢|Ż¼┐ņ╩ųį┌╚²╝ŠČ╚Ą─═Č┘Y╩šęµę▓▓ó▓╗║├┐┤ĪŻ╔Ž╬─ęč╠ߥĮ┴╦╚f╬’ą┬╔·╔Ž╩ą║¾Ą─│ų└m(x©┤)Ž┬Ą°Ż¼Č°ųą╩ųė╬ät╩Ū╩▄ĄĮ┴╦ė╬æ“░ÕēKš¹¾wšäėĄ─ė░ĒæĪŻ

BšŠę▓╩Ūė╬æ“╣╔²RĄ°Ą─╩▄║”š▀ĪŻ4į┬Ę▌Ż¼BšŠŽ╚║¾╚ļ╣╔┴╦ųą╩ųė╬║═ą─äė╣½╦ŠŻ¼│ųėąųą╩ųė╬7.15%Ą─╣╔ÖÓ(qu©ón)║═ą─äė╣½╦Š4.72%Ą─╣╔ÖÓ(qu©ón)ĪŻČ°╚²╝ŠČ╚╩▄ĄĮ╬┤│╔─ĻĮ¹┴ŅĪó░µÖÓ(qu©ón)═Ż░l(f©Ī)Ą╚└¹┐šŽ¹Žóė░ĒæŻ¼ųą╩ųė╬Q3╣╔ārŽ┬Ą°6.90%Ż¼ą─äė╣½╦Š╣╔ārŽ┬Ą°▀_ĄĮ31.08%ĪŻ

┤╦═ŌŻ¼BšŠį┌╚ź─Ļ▀Ć╚ļ╣╔┴╦ÜgŽ▓é„├ĮŻ¼│ųėąÜgŽ▓é„├Į╝s9.9%Ą─╣╔Ę▌Ż¼Ą½ÜgŽ▓é„├Įį┌Q3ę▓│÷¼F(xi©żn)┴╦20.53%Ą─╣╔ārŽ┬╗¼ĪŻ

6į┬ęįüĒųą╩ųė╬Īóą─äė╣½╦Š╣╔ārū▀ä▌łD

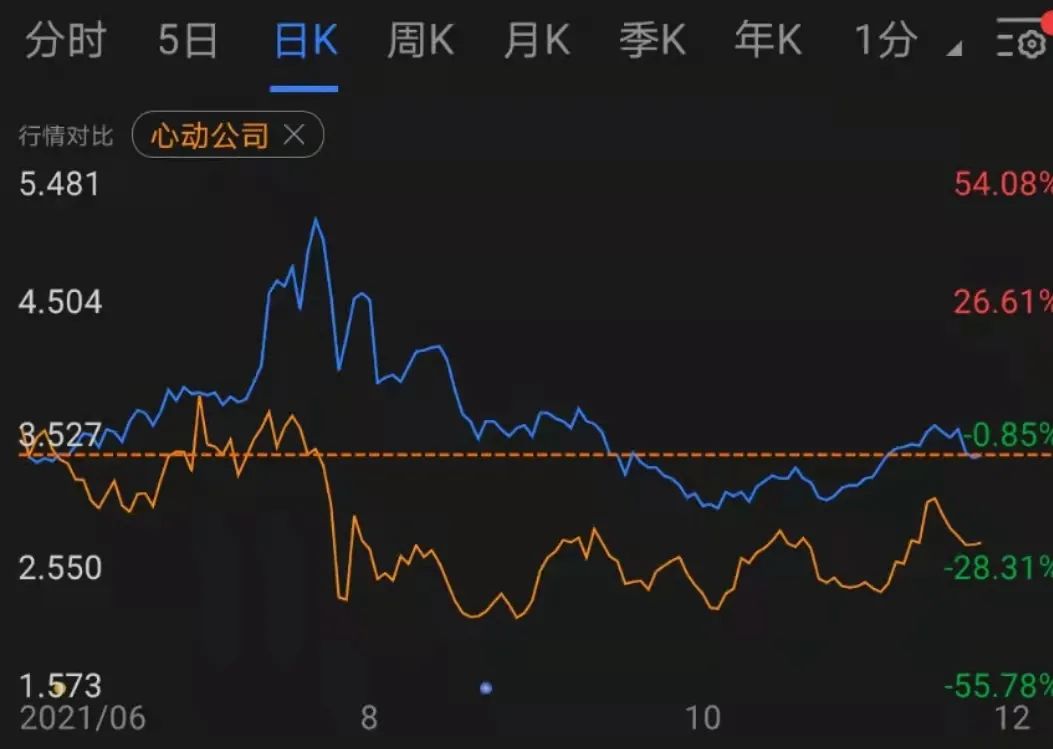

ŽÓ▒╚ŲB(y©Żng)šŠ═ČĄ─Äū╝ę╔Ž╩ąŲ¾śI(y©©)Ż¼BšŠūį╝║ę▓▓╗║├▀^ĪŻBšŠ╣╔ārį┌Q3Ą─Ž┬Ą°Ę∙Č╚Ė▀▀_38.26%Ż¼¼F(xi©żn)į┌Ą─╩ąųĄ▌^╚ź─ĻūŅĖ▀³cĢręčč³öžĪŻŁh(hu©ón)Łh(hu©ón)ŽÓ┐█Ż¼BšŠĄ─Ž┬╗¼ę▓ė░Ēæ┴╦│ųėąŲõ╣╔Ų▒Ą─╣½╦ŠĪŻ▒╚╚ń░ó└’░═░═Ż¼ŲõūŅą┬╣½▓╝Ą─13F│ųé}ł¾Ėµ’@╩ŠŻ¼Ųõ│ųėąBšŠĄ─╣╔Ų▒╩ąųĄ×ķ6.6ā|├└į¬ĪŻ

┤╦═ŌŻ¼░ó└’░═░═ų„ę¬│ųé}ųąŻ¼ė|īÜĪó─░─░Īó╬ó▓®Äū╝ęŲ¾śI(y©©)į┌Q3ę▓Č╝│÷¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─╣╔ārŽ┬╗¼Ż¼Ųõųąė|īÜ┤¾Ą°40.78%Īó─░─░┤¾Ą°24.59%ĪŻ▒Ē¼F(xi©żn)ūŅ║├Ą─╩Ū░┘╩└╝»łFŻ¼╚²╝ŠČ╚Ųõ╣╔ār╔ŽØq17.61%ĪŻ

░ó└’░═░═│ųé}ł¾Ėµ

äė▌m╔Žā|Ą─═Č┘Y╠ØōpŻ¼╔óæ¶éā┐┤ŲüĒėXĄ├ą─¾@─ææ(zh©żn)Ż¼Ą½ī”┤¾╣½╦ŠéāüĒšfŻ¼▀@╣PÄż’@╚╗▓╗╩Ū▀@├┤║åå╬ėŗ╦ŃĄ─ĪŻCVCĄ─ī”═Ō═Č┘YŻ¼į┌æ(zh©żn)┬į╔ŽĄ─ęŌ┴x┐╔─▄▀h▒╚žöäš╗žł¾üĒĄ├ųžę¬ĪŻ┴Ē═ŌŻ¼╚ń╣¹ū„×ķ┤¾╣╔¢|Ż¼üĒūį═Č┘Y╣½╦ŠĄ─╩šęµ▓┐Ęųę▓Ģ■┴„╚ļŠ▐Ņ^éāĄ─┐┌┤³Ż¼▀@▓┐Ęų└¹ØÖ╗“įS▒╚╣╔ārØqĄ°Ä¦üĒĄ─╩šęµĖ³šT╚╦ĪŻ

ęį═Č┘YĖ▀╩ų“vėŹ×ķ└²Ż¼▒Š╝ŠČ╚ŲõõøĄ├Ą─ÖÓ(qu©ón)ęµ│ųėą╚╦欚╝ė»└¹×ķ395.10ā|į¬Ż¼Č°üĒūį═Č┘Y╣½╦ŠĄ─╩šęµŠ═▀_ĄĮ264.91ā|į¬ĪŻ

02

×ķ║╬Ų½Ų½╩Ū¼F(xi©żn)į┌Ż┐

▀@éĆ╚²╝ŠČ╚Ż¼¤ošō╩Ū├└╣╔▀Ć╩ŪĖ█╣╔Ż¼┤¾▒PČ╝▓╗Š░ÜŌĪŻ

├└╣╔ĘĮ├µŻ¼Ą┌╚²╝ŠČ╚ś╦Ųš500ØqĘ∙āH0.23%Ż¼Č°Ą└Łé╦╣╣żśI(y©©)ųĖöĄ(sh©┤)║═╝{╦╣▀_┐╦ųĖöĄ(sh©┤)ĘųäeČ╝Ž┬Ą°┴╦1.91%║═0.38%Ż¼═Ļ╚½¤oĘ©┼cĮ±─Ļ╔Ž░ļ─ĻĄ─╝t╗ŽÓ▒╚ĪŻĖ█╣╔ĘĮ├µŻ¼Į±─ĻęįüĒ┤¾▒PŠ═│ų└m(x©┤)ū▀Ą═Ż¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼║Ń╔·ųĖöĄ(sh©┤)Ž┬Ą°9.75%Ż¼║Ń╔·┐Ų╝╝ųĖöĄ(sh©┤)Ž┬Ą°27.59%ĪŻ

į┌╩ął÷▌^└õĄ─ŪķørŽ┬Ż¼ųąć°┐Ų╝╝Ų¾śI(y©©)ų„ę¬│ųé}Ą─ųąĖ┼╣╔éāŻ¼Ė³╩Ūę“×ķ╚²╝ŠČ╚š■▓▀Ą─╝»ųąßīĘ┼Č°įŌė÷ųž┤ņĪŻ▒╚╚ńį┌ŠĆĮ╠ė²░ÕēKĪŻ7į┬23╚šĪ░ļp£pĪ▒Ž¹Žóį┌ŠW(w©Żng)Įj┴„é„Ż¼«ö╠ņĮ╠ė²╣╔╝»¾w▒└▒PŻ¼ą┬¢|ĘĮ┤¾Ą°40.61%Ż¼╦╝┐╝śĘĮ╠ė²Ą°28.53%Ż¼ū┐įĮĮ╠ė²╝»łFĄ°21.48%Ż╗├└╣╔▒PŪ░║├╬┤üĒĄ°46.64%Ż¼ą┬¢|ĘĮĄ°46.25%Ż¼Ė▀═ŠĄ°42.17%ĪŻš■▓▀┬õīŹ║¾Ż¼į┌ŠĆĮ╠ė²╣╔Ė³╩Ūę╗§Ļ▓╗š±ĪŻČ°į┌ŠĆĮ╠ė²¬ÜĮŪ½FéāĄ─IPOėŗäØę▓ę“┤╦╠ź╦└Ė╣ųąĪŻū„śI(y©©)Ä═į┌Į±─Ļ│§ČÓ┤╬é„│÷IPOŽ¹ŽóŻ¼Ą½ļSų°▒O(ji©Īn)╣▄┌ģć└Ųõ╔Ž╩ąėŗäØš█Ļ¬Ż¼ū„×ķĄ┌ę╗┤¾╣╔¢|Ą─░┘Č╚ę▓╩Ūėą┐ÓļyčįĪŻ┤╦═ŌŻ¼ę“╩▄╬┤│╔─ĻĮ¹┴ŅĪó░µÖÓ(qu©ón)═Ż░l(f©Ī)Ą─Ž¹Žóė░ĒæŻ¼ė╬æ“░ÕēK═Č┘Yš▀ę▓ŪķŠwĄ═├įĪŻ

ęŖ╬óų¬ų°Īó═Ų╝║╝░╚╦Ż¼ę╗Ģrķg┤¾┴┐┘YĮ│÷╠ėųąĖ┼╣╔Ż¼╚²╝ŠČ╚ųąĖ┼╣╔Äū║§╚½ŠĆū▀Ą═ĪŻQ3Ż¼░ó└’░═░═├└╣╔Ą°│¼30%Ż¼“vėŹĄ°│¼25%Ż¼░┘Č╚├└╣╔Ą°│¼20%ĪŻ╝╚╚╗Q3ęčĮø(j©®ng)▀@śė┴╦Ż¼╦„ąį░č▀^═∙═Č┘Y┬±Ž┬ļ[╗╝┤_šJ│÷üĒŻ¼╣╬╣Ū╚źČŠŻ¼Ēw╣ŌB(y©Żng)╗▐ĪŻ▀@▓╗╩¦×ķę╗ĘNÖCųŪĄ─š{(di©żo)╣Ø(ji©”)ĪŻ

Č°Š═į┌ūŅĮ³Ż¼ę╗ą®╬ó├ŅĄ─ūā╗»ę▓ĖĪ¼F(xi©żn)│÷üĒĪŻĖ∙ō■(j©┤)Į³Ų┌Ė„ć°ļHĒö╝ē═Č┘Y┼¹┬ČĄ─│ųé}ŪķørŻ¼Ė▀╩ó┤¾╣P┘I╚ļBossų▒ŲĖĪóį÷│ų░ó└’░═░═Ż¼Š░┴ųą┬▀MžÉÜżĪó│ŁĄū┘I╚ļĮ╠ė²╣╔ĪŻ

║«Č¼ęčų┴Ż¼Ę┤▐D(zhu©Żn)Ģr┐╠▀ĆĢ■▀hå߯┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį