ųķ║Ż╚f▀_╔╠╣▄Ż║ęÄ─Żų«═Ō

ūŅĮ³ę╗Č╬ĢrķgŻ¼╔╠╣▄┘ÉĄ└ėŁüĒ┴╦ėųę╗╝ęėŗäØ╔Ž╩ąĄ─Ų¾śIŻ¼╚f▀_╝»łFŲņŽ┬╔╠śI▀\ĀIŲĮ┼_ųķ║Ż╚f▀_╔╠śI╣▄└Ē╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŽ“ŽŃĖ█┬ōĮ╗╦∙▀fĮ╗┴╦šą╣╔šf├„Ģ°ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ųķ║Ż╚f▀_╔╠╣▄╣▄└Ē380éĆ╔╠śIÅVł÷Ż¼į┌╣▄╔╠śI├µĘe5420╚fŲĮĘĮ├ūŻ¼╩Ū╝ā┤ŌĄ─▌p┘Y«a─Ż╩Į╔╠╣▄Ų¾śIĪŻ

ęÄ─Żā×ä▌╝ėČÓ─ĻĄ─╔╠śIĄž«a░lš╣Įø“ׯ¼╩╣┘Y▒Š╩ął÷ī”ŲõŪÓ▓Aėą╝ėĪŻō■ŽżŻ¼╔Ž╩ąŪ░ųķ║Ż╚f▀_╔╠╣▄ęč½@ČÓ▌å╚┌┘YŻ¼╚ń╚¶│╔╣”╔Ž╩ąŻ¼╣└ųĄ╗“Ģ■│¼▀^2000ā|į¬ĪŻ

│╔╣”Ą─╔╠śI─Ż╩ĮŻ¼ęį╝░ŽÓ░ķČ°╔·Ą─ė»└¹─▄┴”▓┼╩Ū║╦ą─╦∙į┌ĪŻęÄ─Żų«═ŌŻ¼ųķ║Ż╚f▀_╔╠╣▄▀Ćėą──ą®¬Ü╠žĄ─ĖéĀÄ┴”Ż┐▀@īóøQČ©╬┤üĒŲõį┌┘Y▒Š┬Ę╔Ž─▄ʱū▀Ą├Ė³▀hĪŻ

ļp╣▄²RŽ┬╩šęµ┐╔ė^Ż¼│╔▒Š┐žųŲėą╦∙│╔ą¦

─┐Ū░╔Ž╩ąĄ─╔╠╣▄Ų¾śIį┌▌p┘Y«a░lš╣─Ż╩Į╔Ž┤µį┌ę╗Č©▓Ņ«ÉŻ¼Ą½╠ß╣®Ą─Ę■äš┐é¾w╔Žėą╚²ĘNŻ¼╝┤╔╠śI▀\ĀIĘ■äšĪó╬’śI╣▄└ĒĘ■äš║═į÷ųĄĘ■äšĪŻųķ║Ż╚f▀_╔╠╣▄ų„ę¬ęįūŌ┘U▀\ĀI║═╬»═ą╣▄└Ē─Ż╩Į╠ß╣®╔Ž╩÷Ę■äšĪŻ

─┐Ū░ųķ║Ż╚f▀_╔╠╣▄į┌╣▄ĒŚ─┐ųąŻ¼ūŌ┘U▀\ĀI─Ż╩ĮĄ─ęįĄ┌╚²ĘĮĒŚ─┐×ķų„Ż¼╬»═ą╣▄└Ē─Ż╩Įätų„ę¬üĒūį─Ė╣½╦Š╚f▀_╝»łFĄ─ĒŚ─┐ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

╩šęµĘų│╔╔ŽŻ¼ų„ę¬ėą╣╠Č©▒╚└²30%Ż¼╗“š▀╣╠Č©▒╚└²╝ė│¼Ņ~▒╚└²20%-40%╩š╚ĪŻ¼Š▀¾wĄ─╩š╚ĪąĶę¬ģó┐╝ĒŚ─┐Ą─ā¶╩šęµ╦«ŲĮ║═╔╠ł÷ķ_śI─ĻŽ▐┤_Č©ĪŻęį╔Žā╔ĘN─Ż╩ĮŻ¼Ų¾śIĄ─Ęų│╔▌^×ķņ`╗ŅŻ¼▀\ĀI▒Ē¼FŠ∙┼c╩š╚ļÆņŃ^Ż¼╩š╚ļį÷ķL┐šķg▌^┤¾ĪŻ

▀@ę▓╩Ū─┐Ū░┤¾▓┐Ęų╔Ž╩ą╔╠╣▄Ų¾śI▓╔╚ĪĄ──Ż╩ĮŻ¼╚ńęč╔Ž╩ąĄ─╚AØÖ╚fŽ¾╔·╗Ņų„ę¬▓╔ė├│ĻĮųŲŻ¼░┤ššūŌĮ╗“ĀIśI╩š╚ļĄ─5%Ż¼╗“╩ŪĀIśI└¹ØÖĄ─10%╩š╚ĪĪŻ

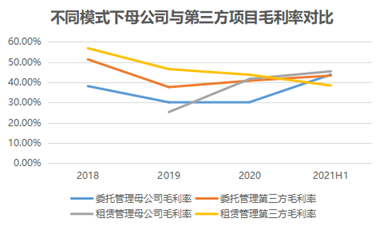

│²╔╠śI▀\ĀIĘ■äš║═╬’śI╣▄└ĒĘ■äš═ŌŻ¼2018─Ļ-2020╔Ž░ļ─Ļųķ║Ż╚f▀_╔╠╣▄Ą─į÷ųĄĘ■äšį┌┐é╩š╚ļųąĄ─š╝▒╚Ęųäe×ķ31.5%Īó28.9%Īó23.8%Īó25.8%Ż¼2021─Ļ╔Ž░ļ─Ļät│¼▀^ā╔│╔ĪŻ░┤▀\ĀI─Ż╩ĮäØĘųŻ¼╬»═ą╣▄└Ē─Ż╩ĮĄ─į÷ųĄĘ■äšš╝▒╚▌^Ė▀Ż¼ūŅĖ▀│¼30%ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

ųķ║Ż╚f▀_╔╠╣▄Ą─į÷ųĄĘ■äšų„ę¬░³└©ÅVĖµ┐šķg╣▄└ĒĘ■äšĪó╣½ė├ģ^ė“╣▄└ĒĘ■äšĪó═Ż▄ćł÷╣▄└ĒĘ■äš╝░ą¹é„═ŲÅVĘ■äš╦─ĘNĪŻ

Frost & SullivanöĄō■’@╩ŠŻ¼2015─Ļų┴2020─Ļ╔╠śI▀\ĀIĘ■äš╠ß╣®╔╠ÅVĖµĘ■äš┐é╩š╚ļė╔83ā|į¬į÷╝ėų┴96ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ2.8%ĪŻ2025─ĻŻ¼ėąĻP╩š╚ļŅAėŗīó▀_ĄĮ131ā|į¬Ż¼ŅAėŗ2020─Ļų┴2025─ĻĄ─Å═║Ž─Ļį÷ķL┬╩▀_ĄĮ6.6%ĪŻ

įŲ╔╠Ę■äš╩ął÷Ą─ęÄ─Żę▓ė╔2015─ĻĄ─40ā|į¬į÷╝ėų┴2020─ĻĄ─205ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ39.0%Ż¼ŅAėŗ2025─Ļīó▀_ĄĮ╚╦├±Ä┼493ā|į¬Ż¼2020─Ļų┴2025─ĻĄ─Å═║Ž─Ļį÷ķL┬╩×ķ19.1%Ż¼╬┤üĒį÷ųĄĘ■䚥─╩š╚ļžĢ½I┐╔ė^ĪŻ

┤╦═ŌŻ¼ųķ║Ż╚f▀_╔╠╣▄▀ĆŠ▀éõ▌^×ķ═Ļ╔ŲĄ─öĄūų╗»¾wŽĄŻ¼ų„ę¬░³└©ųŪ─▄▀xųĘĪó┘Y«a╣▄└ĒĪó╗█įŲ╣▄└ĒĪóĮøĀIĘų╬÷ĪóųŪ╗█░▓╚½╣▄└ĒĪó╔╠æ¶Ę■äšęį╝░═Č┘Yš▀╣▄└ĒŽĄĮyĄ╚ĪŻ

ę└┐┐─┐Ū░Ą─┐Ų╝╝Ż¼╚f▀_į┌│╔▒Š┐žųŲĘĮ├µėą╦∙│╔ą¦ĪŻō■šą╣╔Ģ°öĄō■Ż¼ŲĮŠ∙├┐éĆæ¬ė├╚f▀_╗█įŲ╣▄└ĒŽĄĮyĄ─╚f▀_ÅVł÷Ż¼├┐─Ļ┤¾╝s┐╔ęį╣Ø╩Ī╚╦╣żęį╝░─▄į┤┘Mė├│¼▀^200╚fį¬ĪŻ

öĄūų╗»═Č╚ļ▓╗āHėą└¹ė┌╠ßĖ▀▀\ĀIą¦┬╩ĪóĮĄĄ═▀\ĀI│╔▒ŠŻ¼▀Ć─▄ą╬│╔¬Ü╠žĄ─ā×ä▌Ż¼į÷ÅŖ╩ął÷ĖéĀÄ┴”ĪŻ«öŪ░Ż¼▓╗╔┘╔Ž╩ą╔╠╣▄Ų¾śIČ╝į┌ĘeśO▓╝ŠųŻ¼╚ńĮ±─Ļīܲł╔╠śI║═“vėŹ║Žū„┼c╔Ž║ŻÉé╔╠║×ėåį÷┘YģfūhŻ¼Ęųäe═Č┘Y╚╦├±Ä┼5000╚fį¬Ż¼║Žėŗ1ā|į¬ė├ė┌▓╝ŠųųŪ╗█╔╠śIĪŻ

į┌╔╠╣▄ūā¼F─Ż╩Į╚šØuČÓį¬Ą─┌ģä▌Ž┬Ż¼ųķ║Ż╚f▀_╔╠╣▄į÷ųĄĘ■䚥─▒Ē¼Fęį╝░┐Ų╝╝▀\ė├╔ŽĄ─ā×ä▌Ż¼ę╗Č©│╠Č╚╔Ž─▄Ä═ų·Ųõį┌╔╠╣▄ĖéĀÄųą═╗ć·ĪŻ

Ą┌╚²ĘĮ═Ō═ž─▄┴”▌^ÅŖŻ¼║¾└mąĶ╠ß╔²ęń└¹╦«ŲĮ

Å─┘Y▒Š╩ął÷üĒ┐┤Ż¼Ų¾śI│╔ķLąį╩Ū═Č┘Yš▀┐╝▓ņĄ─ųž³cų«ę╗ĪŻę╗░ŃŪķørŽ┬Ż¼─Ė╣½╦Šę└┘ćČ╚▌^ąĪĪóĄ┌╚²ĘĮ═Ō═ž─▄┴”ÅŖĄ─Ų¾śI▌^ęū╩▄ĄĮŪÓ▓AĪŻ

Ą├ęµė┌▌^įń▓╝Šų▌p┘Y«aŻ¼ųķ║Ż╚f▀_╔╠╣▄Į³─ĻüĒųØuĮĄĄ═ī”─Ė╣½╦ŠĄ─ę└┘ćĪŻ2018─Ļų┴Į±Ż¼üĒį┤ė┌─Ė╣½╦ŠĄ─ĒŚ─┐╩š╚ļųØu╔Ž╔²Ż¼Ą½╩Ūį┌┐é╩š╚ļųąĄ─š╝▒╚ų▓ĮŽ┬ĮĄĪŻĮžų┴2021─ĻųąŲ┌Ż¼ųķ║Ż╚f▀_╔╠╣▄üĒūį─Ė╣½╦ŠĄ─╩š╚ļš╝▒╚×ķ67.40%Ż¼ŽÓ▒╚2018─ĻŽ┬ĮĄ13.75%ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

Ą┌╚²ĘĮĒŚ─┐öĄ┴┐š╝▒╚ę▓į┌ĘĆ▓Į╠ß╔²Ż¼Å─2018─ĻĄūĄĮ2021─ĻųąŲ┌Ż¼ųķ║Ż╚f▀_╔╠╣▄į┌╣▄ĒŚ─┐öĄ┴┐ė╔280éĆį÷╝ėų┴380éĆŻ¼Ųõųą¬Ü┴óĄ┌╚²ĘĮ│ųėąė╔42éĆį÷╝ėų┴106éĆŻ¼š╝▒╚ė╔15.0%į÷╝ėų┴27.9%ĪŻ

║¾└mā”éõĒŚ─┐ųąŻ¼Įžų┴2021─Ļ6į┬30╚šĄ─162éĆā”éõĒŚ─┐Ż¼Ą┌╚²ĘĮ│ųėą133éĆĪŻ─┐Ū░üĒ┐┤Ż¼2015─Ļķ_╩╝╠ßŪ░▓╝Šų▌p┘Y«aĮo╚f▀_ĦüĒĄ─ęÄ─Żā×ä▌╬Ńė╣ų├ę╔ĪŻ

├½└¹┬╩ĘĮ├µŻ¼▓╗═¼─Ż╩ĮŽ┬Ą┌╚²ĘĮĒŚ─┐║═─Ė╣½╦ŠĄ─├½└¹┬╩ŽÓĮ³ĪŻ╚¶╚f▀_╔╠╣▄╬┤üĒŽļ╠ßĖ▀├½└¹╦«ŲĮŻ¼│²┴╦│ąĮė─Ė╣½╦ŠĄ─ĒŚ─┐═ŌŻ¼▀ĆąĶę¬═Ō═žĖ³ČÓĄ─Ą┌╚²ĘĮĒŚ─┐Ż¼▀@ī”Ę■äš╦«ŲĮ║═┐┌▒«╠ß│÷▀Mę╗▓ĮĄ─ę¬Ū¾ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

┤╦═ŌŻ¼ųķ║Ż╚f▀_╔╠╣▄Ą─Ą┌╚²ĘĮĒŚ─┐║Ž╝sŲ┌Š∙ķLė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼╬»═ą╣▄└Ē─Ż╩ĮŽ┬Ą┌╚²ĘĮ║Ž╝sų▒ų┴śIų„═┴Ąž╩╣ė├ÖÓĄĮŲ┌×ķų╣Ż¼Č°ūŌ┘U╣▄└Ē─Ż╩ĮŽ┬║Ž╝sŲ┌Ž▐20─ĻŻ¼┐╔└m║×ų▒ų┴śIų„═┴Ąž╩╣ė├ÖÓĄĮŲ┌Ż¼ėąų·ė┌Ųõ½@Ą├ĘĆČ©Ą─╩šęµĪŻ

▓╗▀^ąĶę¬ĻPūóĄĮĄ─╩ŪŻ¼Į³─ĻüĒęÄ─Żį÷ķLų«Ž┬Ż¼ųķ║Ż╚f▀_╔╠╣▄Ą─┘Y▒Š╗žł¾┬╩╦«ŲĮ│÷¼FŽ┬╗¼ĪŻ║¾└mļm╚╗ėą╦∙╗ž╔²Ż¼Ą½┼c┤╦Ū░▀Ćėąę╗Č©▓ŅŠÓĪŻ

šą╣╔Ģ°ųąĮŌßīŻ¼2019─Ļķ_╩╝Ž┬╗¼Ą─įŁę“ų„ę¬╩Ū┤_šJ×ķ═Č┘Y╬’śIĄ─ūŌ┘Uį÷╝ėŻ¼ī¦ų┬┐é┘Y«aį÷╝ėŻ¼Č°2021╔Ž░ļ─ĻĄ─╠ß╔²ät╩Ūš{š¹▀\ĀI─Ż╩Įī¦ų┬═Č┘Y╬’śI£p╔┘Ż¼╝┤┘Y«aųĄūā╗»ī¦ų┬Ą─┘Y▒Š╗žł¾┬╩ūā╗»ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

╬┤üĒŻ¼ļSų°▀\ĀI─Ż╩ĮĄ─ĘĆČ©Ż¼┘Y«aųĄūā╗»ŽÓī”▌^ąĪĪŻŽļę¬╠ßĖ▀┘Y«a╗žł¾┬╩Ż¼ąĶę¬╠ß╔²ęń└¹╦«ŲĮŻ¼▀@ę▓┐╝“×ųķ║Ż╚f▀_╔╠╣▄Ą─▀\ĀI─▄┴”Ż¼ęį╝░╩Ūʱ─▄ķ_═žĖ³ČÓŠ▀ėąį÷ķLØō┴”Ą─ČÓį¬╗»śIäšĪŻ

ŲĘ┼Ų╝ė│ųŽ┬│÷ūŌ┬╩Ė▀Ų¾Ż¼╗“═©▀^╩š┘ÅžSĖ╗«aŲĘŠĆ

Å─▀\ĀIĮŪČ╚┐┤Ż¼Įø▀^ķLŲ┌Ą─╔╠śIĄž«a▀\ĀIŻ¼ųķ║Ż╚f▀_╔╠╣▄Ęe└█Ą─ęÄ─Ż║═┘Yį┤┐╔ė^Ż¼šą╣╔Ģ°öĄō■’@╩ŠŻ¼Įžų┴2021─Ļ6į┬30╚šŻ¼Ģ■åTöĄ┴┐▀_ĄĮ7630╚f╚╦Ż¼ŠĆŽ┬╔╠æ¶öĄ┴┐│¼▀^80000╝ęŻ¼Ė▓╔w┴╦│¼▀^19000éĆŲĘ┼ŲŻ¼Ųõųą│¼▀^66000╝ęęč╚ļ±vį┌ŠĆŲĮ┼_ĪŻ

Ģ■åT║═ŲĘ┼Ų─▄ūīĒŚ─┐į┌śIæBĄ─Ė³ą┬Ą³┤·ųąŠS│ų▌^Ė▀Ą─│÷ūŌ┬╩Ż¼╝┤╩╣ėąŲĘ┼Ų═╦ł÷Ż¼ę▓║▄┐ņėąą┬Ą─ŲĘ┼Ųča╬╗ĪŻ2018─Ļ-2021─ĻųąŲ┌Ż¼ųķ║Ż╚f▀_╔╠╣▄ŲņŽ┬ĒŚ─┐│÷ūŌ┬╩Ęųäe×ķ99.4%Īó99.3%Īó97.8%Īó97.7%ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

┤╦═ŌŻ¼Įžų┴2021─ĻųąŲ┌Ż¼ųķ║Ż╚f▀_╔╠╣▄┼c│¼▀^2000éĆ┐╔ęįī”Ė„śIæBšą╔╠ŲĄĮČ©╬╗ū„ė├Ą─║╦ą─ŲĘ┼ŲĮ©┴ó║Žū„ĻPŽĄĪŻį┌═Ų▀MĄ┌╚²ĘĮĒŚ─┐═Ō═ž▀^│╠ųąŻ¼▀@ą®║╦ą─ŲĘ┼Ų─▄ų·┴”ĄņČ©šą╔╠╗∙ĄAŻ¼┐sČ╠ĒŚ─┐ķ_śIĢrķgŻ¼Ė³┐ņĄž═Ļ│╔ęÄ─Ż╗»▓╝ŠųĪŻ

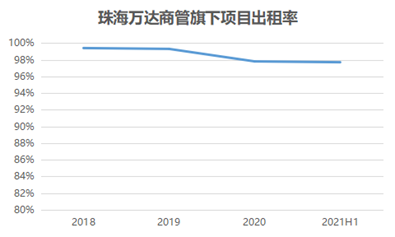

╚ń¾w“×╩ĮśIæB╩Ū─┐Ū░Ą─ų„ę¬┌ģä▌Ż¼ųķ║Ż╚f▀_╔╠╣▄─┐Ū░Ą─¾w“לIæBģ^▒╚└²ų─Ļ╔Ž╔²Ż¼Įžų╣ĄĮ2021─ĻųąŲ┌×ķ72.5%Ż¼┴Ń╩█śIæB▒╚└²ätėą╦∙ĮĄĄ═ĪŻ

öĄō■üĒį┤Ż║Ų¾śIšą╣╔Ģ°Ż¼ė^³cųĖöĄš¹└Ē

ęįūŅą┬ķ_śIĄ─╔Ņ█┌²łŹÅ╚f▀_ÅVł÷×ķ└²Ż¼įōĒŚ─┐╩ŪĄ┌╦─┤·╚f▀_ÅVł÷Ż¼¾w“לIæBš╝▒╚│¼▀^80%Ż¼Ę┤ė││÷╚f▀_─┐Ū░į┌ĒŚ─┐┤“įņ╔ŽĄ─┌ģä▌ĪŻ

▓╗═¼ė┌é„Įy┴Ń╩█śIæBęį╔╠ŲĘš╣╩Š×ķų„Ż¼¾w“לIæBĖ³═╗│÷Ž¹┘Mš▀ī”Ę■äš╗“«aŲĘĄ─ģó┼cĖąĪó¾w“×ĖąŻ¼ę“┤╦ī”┐šķg║═ŁhŠ│ę¬Ū¾▌^Ė▀ĪŻ╚¶ĮøĀI║├Ż¼┤┘▀MŽ¹┘MĄ─═¼Ģrę▓─▄×ķŲõ╦³śIæBę²┴„Ż¼└Łäėš¹¾wśI┐āį÷ķLĪŻ

─┐Ū░ųķ║Ż╚f▀_╔╠╣▄ų„ę¬▓╔╚Īå╬ę╗«aŲĘŠĆŻ¼╝┤ęį╚f▀_ÅVł÷Ž“═ŌöUÅłĪŻį┌╔╠śIė·░lūóųž▓Ņ«É╗»Ą─«öŽ┬Ż¼ęč╔Ž╩ąĄ─╔╠╣▄Ų¾śI╚ń╚AØÖ╚fŽ¾╔·╗ŅĪóīܲł╔╠śIĄ╚Č╝═Ų│÷ČÓĘN«aŲĘŠĆŻ¼▓ó▀Mąą▌p┘Y«a▓╝ŠųŻ¼▀@ęŌ╬Čų°ųķ║Ż╚f▀_╔╠╣▄į┌½@╚ĪĒŚ─┐Ģrīó├µ┼RĖ³┤¾Ą─ĖéĀÄĪŻĮĶų·ś╦£╩╗»Å═ųŲöU┤¾ęÄ─Ż║¾Ż¼ųķ║Ż╚f▀_╔╠╣▄▀ĆąĶę¬į┌«aŲĘĄ─▓Ņ«É╗»╔Žėą╦∙╠ß╔²ĪŻ

┐é¾wČ°čįŻ¼ī”ė┌╝┤īó╔Ž╩ąĄ─ųķ║Ż╚f▀_╔╠╣▄Ż¼ęÄ─Ż¤oę╔╩ŪūŅ┤¾Ą─ā×ä▌Ż¼┤╦═ŌĄ┌╚²ĘĮ═žš╣─▄┴”ĪóČÓ─ĻĄ─▌p┘Y«a░lš╣Įø“×ĪóžSĖ╗ŲĘ┼Ų┘Yį┤Ą╚ę▓▓╗┐╔║÷ęĢĪŻ

▓╗Š├Ą─īóüĒŻ¼ųķ║Ż╚f▀_╔╠╣▄Ēś└¹ū▀╔Ž┘Y▒Š╩ął÷ų«║¾Ż¼╗“Ģ■Ž±Ųõ╦¹╔╠╣▄╣½╦Šę╗śėŻ¼═©▀^╩š┘Å╔╠śI╣▄└Ē╣½╦ŠŻ¼žSĖ╗Ųõ─┐Ū░Ą─«aŲĘŠĆ║═▓╝ŠųĪŻ

┤╦═ŌŻ¼╚ń║╬į┌ęÄ─Żį÷ķLĄ─╗∙ĄA╔ŽŠS│ų┐╔ė^╗žł¾Ż┐į┌╔╠╣▄┘ÉĄ└įĮ░l╝ż┴ęĄ─ĖéĀÄųą▒Ż│ųķLŠ├ā×ä▌Ż┐▀@Č╝╩ŪŲõąĶę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį