Ī░┴„č¬Ī▒╔Ž╩ąĄ─ĒśžS═¼│ŪŻ¼─▄Å─├└łFĪ󊮢|Īó░ó└’┐┌ųąŖZ╩│Ż┐

▓óĘŪūŅ╝č╔Ž╩ąĢrÖCŻ¼ĒśžS═¼│Ū┤╦┐╠Ī░╝▒Ī▒╩▓├┤Ż┐

12į┬14╚šŻ¼ĒśžS═¼│Ūęį16.42Ė█į¬/╣╔Ą─░ląąārŻ¼į┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼╔Ž╩ą╩ū╚šķ_▒PĄ°ŲŲ░ląąārŻ¼▒Pųąę╗Č╚Ą°ėŌ15%Ż¼ūŅ║¾ł¾╩š14.9Ė█į¬Ż¼Ą°Ę∙×ķ9.26%Ż¼╩ąųĄ×ķ139ā|Ė█į¬Ż¼Äū║§┼c«öŪ░ŽÓĮ³ĪŻ

Ī░┴„č¬╔Ž╩ąĪ▒Ą─ĒśžS═¼│ŪŻ¼▓ó╬┤Ž±▀_▀_─ŪśėŻ¼į┌╚ź─Ļ5į┬Ė░├└╔Ž╩ąĢrŻ¼š²ĘĻę▀ŪķĄ├ĄĮ╣▄┐žŻ¼═¼│Ū┴Ń╩█śIäšĮøÜvĖ¶ļxŲ┌ķgĪ░¤oĮėė|Ī▒┤▀╩ņŻ¼Č°į┌┘Y▒Š╩ął÷ėŁüĒĖ▀╣ŌĢr┐╠ĪŻ

īóĄ┌╦─╝ę╔Ž╩ą╣½╦Š│╔╣”═Ų▀M┘Y▒Š╩ął÷Ą─ĒśžSäō╩╝╚╦═§ąlŻ¼▀Ć╬┤─▄│┴Į■į┌Ī░╔Ž░ČĪ▒Ą─Ž▓ÉéųąŻ¼ėųę¬ėŁŅ^ų▒├µ├└łFĪ󊮢|Īó░ó└’Ą╚╗ź┬ōŠWŠ▐Ņ^Ż¼įńęčį┌═¼│Ū┼õ╦══Ļ│╔▓╝ŠųĄ─ä┼ö│éāĪŻ

═¼│Ū┼õ╦═Ż¼Ī░ārĖ±æĪ▒ę╗ė|╝┤░l

╬Õ─ĻŪ░Ż¼ĒśžS═¼│Ū▀Ćų╗╩ŪĒśžS┐ž╣╔ŲņŽ┬ę╗éĆ╩┬śI▓┐ĪŻ2019─Ļ3į┬▓┼ķ_╩╝¬Ü┴ó▀\ĀIĪŻČ°▀_▀_ĪóķW╦═ęčį┌2014─Ļ│╔┴óĪŻ├└łF┼õ╦═ĪóI┴╦├┤Ą─Ęõ°B┼õ╦═ę▓ė┌2015─Ļ╔ŽŠĆĪŻ

ŲõųąĘõ°B┼õ╦═į┌║═³c╬ę▀_║Ž▓ó║¾Ż¼│╔×ķ░ó└’ŽĄĄ─═¼│Ū┼õ╦═╣½╦ŠĪŻ├└łF═Ō┘uųąĘų│÷üĒ├└łF═¼│Ū┼õ╦═śI䚯¼▀_▀_ät═Č╚ļŠ®¢|ŽĄŻ¼īŻūó╝┤Ģr┼õ╦═Ą─═¼ĢrŻ¼ė├Š®¢|ĄĮ╝ęū÷śIäš╗∙▒Š▒PĪŻ

į┌2019─Ļų«Ū░Ż¼▓═’ŗ═Ō┘uĄ─ėåå╬┴┐š╝╝┤Ģr┼õ╦═Ę■äšąąśI┐éėåå╬┴┐Ą─80%ęį╔ŽŻ¼╩Ū▀@ą®┼õ╦═ŲĮ┼_Ą─ų„æł÷ĪŻĄ┌╚²ĘĮ╝┤Ģr┼õ╦═Ę■äšŲĮ┼_▀M╚ļ╩ął÷ŽÓī”▌^═ĒĪŻ

ĒśžS═¼│Ūū„×ķ║¾Ųų«ąŃŻ¼ę¬║═Ą┌╚²ĘĮ╝┤Ģr┼õ╦═ōī╩ął÷Ż¼Š═Ą├▓╗öÓ═žš╣Ę■䚥─Ė▓╔wĘČć·Ż¼īóĘ■äšł÷Š░Å─│╔╩ņĄ─▓═’ŗ═Ō┘uŻ¼═žš╣ų┴Ųõ╦¹į÷┴┐ł÷Š░Ż¼╚ń═¼│Ū┴Ń╩█ĪóĮ³ł÷ļŖ╔╠╝░Į³ł÷Ę■䚥╚ĪŻ

Ųõį┌šą╣╔Ģ°ųąųĖ│÷Ż¼═¼│Ū┴Ń╩█ĪóĮ³ł÷ļŖ╔╠ĪóĮ³ł÷Ę■䚥─ėåå╬┴┐┐ņ╦┘į÷ķLĪŻ2020─Ļ5į┬31╚šų┴2021─Ļ═¼Ų┌Ż¼╔Ž╩÷╚²┤¾śIäšėåå╬┴┐į÷ķLĘųäe×ķ272.4%Īó 143.1%╝░223.2%ĪŻ

Š▀¾wČ°čįŻ¼▒ŠĄž▓═’ŗų„ę¬░³└©▓═╩│║═’ŗŲĘŻ¼ĒśžS═¼│Ū╠ß╣®╚²▓═┼õ╦═Ę■äšĪŻ═¼│Ū┴Ń╩█ų„ę¬░³└©╔╠│¼Īó╔·§rĪóßt╦ÄĪóĄ░ĖŌ╠ŲĘĄ╚╚š│ŻĮø│Żąį┘Å┘IĄ─╔·╗Ņ╩│ŲĘ╝░ė├ŲĘĪŻĮ³ł÷ļŖ╔╠ęįą¼Ę■Žõ░³ĪóöĄ┤a3CĄ╚ļŖ╔╠ØB═Ė┬╩▌^Ė▀Ą─ŲĘŅÉ×ķų„ĪŻ

▓óŪęŻ¼Į³ł÷Ę■äšęįŲ¾śI║═Ž¹┘Mš▀×ķųąą─Ż¼ĒśžS═¼│Ū╠ß╣®ØMūŃų▄▀ģę╗Č©ĘČć·ā╚Ą─╣żū„╔·╗ŅŽÓĻPĘ■䚯¼╔ŽŠĆ┴╦Ī░Ä═┘IĪ▒ĪóĪ░Ä═╚ĪĪ▒Ą╚┼▄═╚śI䚯¼ų„ę¬×ķė├æ¶┘Å┘IąĪ│įĪó─╠▓ĶĪó┐¦Ę╚Īó╦ÄŲĘĪó╔·§rĄ╚╔╠ŲĘĪŻ

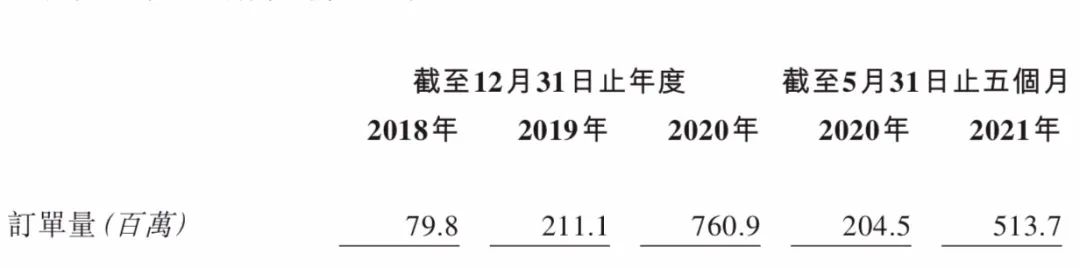

į┌ārĖ±╔ŽŻ¼šą╣╔Ģ°’@╩ŠŻ¼2018─ĻĪó2019─ĻĪó2020─Ļ╝░2021─ĻŪ░5éĆį┬Ż¼ĒśžS═¼│Ū┼õ╦═Ę■䚥─ŲĮŠ∙Ę■äš┘MĘųäe×ķ12.3į¬Īó10į¬Īó10.2į¬Īó10.3į¬ĪŻį┌Ī░ūŅ║¾ę╗╣½└’Ī▒┼õ╦═Ę■äšųąŻ¼ŲĮŠ∙Ę■äš┘Mų▓ĮĮĄĄ═Ż¼ė╔2018─ĻĄ─25į¬ĮĄų┴2021─ĻŪ░5éĆį┬Ą─3.6į¬Ż¼Ž┬╗¼Ę∙Č╚│¼▀^85.6%ĪŻ

▒M╣▄ĒśžS═¼│Ū▓╔ė├═žš╣śIäš▀ģĮńŻ¼ĮĄārĄ╚▓▀┬įŻ¼ė├æ¶ģsę└╚╗╝»ųąį┌ę╗Č■ŠĆ│Ū╩ąĪŻį┌┤╦╗∙ĄA╔ŽŻ¼ĒśžS═¼│Ū┤“╦Ń░č╬┤üĒĄ─═žš╣┐šķgŠ█Į╣ŽÓī”Ž┬│┴Ą─Č■╚²ŠĆ╩ął÷Ż¼╠ß╔²┼õ╦═ŲĘŅÉĘČ«ĀŻ¼┤┘▀M╚╦Š∙ėåå╬┴┐į÷ķLĪŻ

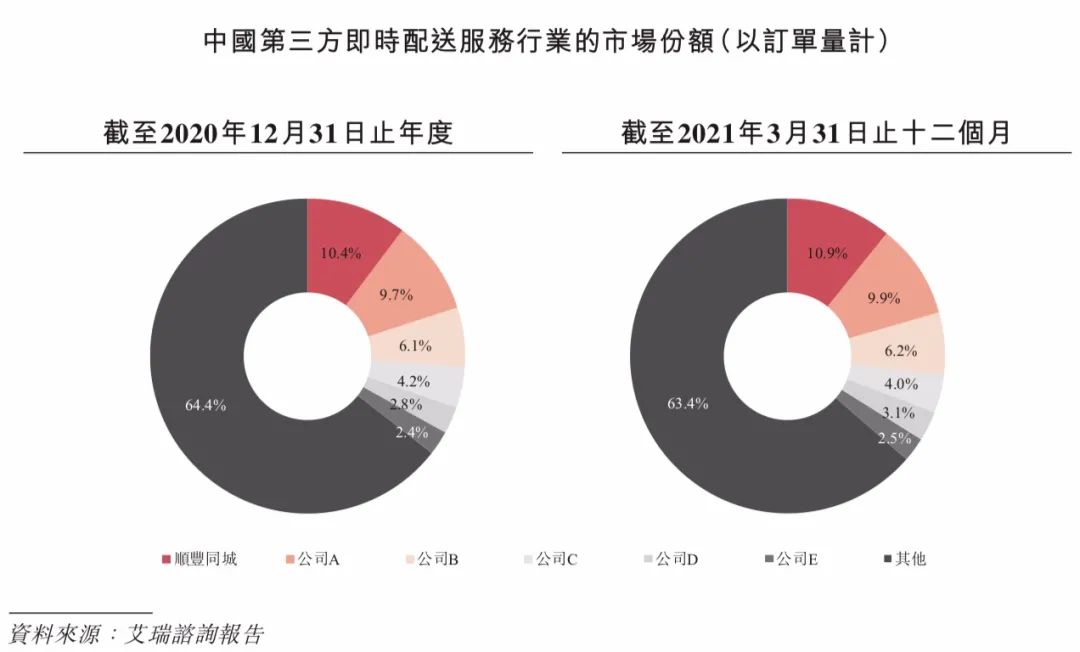

šŠį┌Į±╠ņĄ─╣سc╔ŽŻ¼┐┤ų°▀^╚ź╬Õ─ĻĄ─äōą┬┼c═╗ŲŲŻ¼ĒśžS═¼│Ūį┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼ūį╝║╩Ū─┐Ū░ūŅ┤¾Ą─Ą┌╚²ĘĮ╝┤Ģr┼õ╦═Ę■äš╔╠Ż¼Įžų┴2021─Ļ3į┬Ą─╩ął÷Ę▌Ņ~×ķ11.1%ĪŻ

īŹļH╔ŽŻ¼Ė∙ō■░¼╚ū╔įāł¾ĖµŻ¼2020─Ļųąć°Ą┌╚²ĘĮ╝┤Ģr┼õ╦═Ę■äšąąśIĄ─ėåå╬┴┐š╝╝┤Ģr┼õ╦═Ę■äšąąśIėåå╬┐é┴┐āH14.4%Ż¼╝┤Ģr┼õ╦═Ą─ų„┴”▀Ć╩Ūį┌ė┌ųąą─╗»ŲĮ┼_ĪŻ├└łF┼õ╦═╩ąš╝┬╩Ą┌ę╗Ż¼▀_ĄĮ47.2%Ż╗Ęõ°B+³c╬ę▀_Ą┌Č■Ż¼╩ąš╝┬╩×ķ20.7%Ż╗▀_▀_╩ąš╝┬╩×ķ4.1%Ż¼ĒśžS═¼│Ū╩ąš╝┬╩āH×ķ1.2%Ż¼┼┼├¹×ķĄ┌╦─ĪŻ

ĒśžS═¼│ŪĄ─ä┼ö│▀_▀_Ż¼▒│┐┐Š®¢|Ż¼ėąļŖ╔╠ł÷Š░Ż¼▓ó┼c╬ųĀ¢¼öĪó╔Į─ĘĢ■åTĄĻĪó▓ĘĘõ╔Å╗©Īóš²┤¾āקrĪóĮz▄Į╠mĪóvivoĄ╚╔╠│¼Ū■Ą└║═ŲĘ┼Ų▀_│╔║Žū„ĪŻŲõÅ─2018─ĻĄĮ2020─Ļ╚²─ĻĄ─ėåå╬öĄĘųäe×ķ5.2ā|å╬Īó7.5ā|å╬Īó11ā|å╬Ż¼ĀIśI╩š╚ļĘųäe×ķ19ā|Īó31ā|║═57ā|ĪŻ

Å─2018─ĻĄĮ2020─Ļ╚²─ĻŻ¼ĒśžS═¼│ŪĄ─ėåå╬┐éöĄĘųäe×ķ0.8ā|å╬Īó2.1ā|å╬Īó7.6ā|å╬Ż¼ĀIśI╩š╚ļĘųäe×ķ9.9ā|Īó21.1ā|║═48.4ā|ĪŻ

┐╔ęŖĒśžS═¼│Ūļm╣┘ą¹┴╦¹£«öä┌Īó▒žä┘┐═ĪóŽ▓▓ĶĪó╠ņ║ńĪó║Ż×æų«╝ęĄ╚▓╗═¼ŅIė“┐═æ¶ĪŻĄ½┼c▀_▀_Īó├└łFīŻ╦═ĪóĘõ°BīŻ╦═ŽÓ▒╚Ż¼ĒśžS═¼│Ū╚▒╔┘ų▒ĮėĻP┬ōĄ─▒ŠĄž╔·╗Ņ╝░ļŖ╔╠ł÷Š░ĪŻ

├└łFžöł¾’@╩ŠŻ¼2021─Ļ╔Ž░ļ─Ļ├└łF═Ō┘uśIäš┐éå╬┴┐×ķ64.4ā|å╬Ż¼╚šŠ∙å╬┴┐×ķ3560╚fĪŻ

ī”┤╦Ż¼į┌ĒśžSĮ±─ĻĄ─ę╗┤╬═Č┘Yš▀Į╗┴„Ģ■╔ŽŻ¼═§ąlį°╗žæ¬═Č┘Yš▀Ą└Ż║Ī░╬ęéāłįøQ▓╗┼÷╔╠┴„Ż¼ę“×ķ╬ęéā╩Ū¬Ü┴óĄ─Ą┌╚²ĘĮĪŻĪ▒╩┬īŹ╔ŽŻ¼▓óĘŪĒśžS▓╗┼÷┴Ń╩█śI䚯¼Č°╩Ūę╗ų▒ū÷▓╗ŲüĒ▓óĮ╗┴╦öĄ╩«ā|Ī░īW┘MĪ▒ĪŻ

▒╚╚ńŻ¼Å─2010─ĻĄĮ2015─ĻŻ¼Ž╚║¾═Ų│÷┴╦ĒśžSE╔╠╚”ĪóĒśžSā×▀xĪó║┘┐═ĪóžS╚ż║Ż╠įŻ¼Å─╩│ŲĘĪó╔·§rĪó╔ńģ^ĄĮ┐ńŠ│ļŖ╔╠ū÷┴╦éĆ▒ķĪŻ

¼Fį┌Ż¼ĒśžS═¼│ŪĄ─Ī░╬Õ─ĻėŗäØĪ▒ęč┬õ─╗Ż¼║Ļė^īė├µĄ─╝ż┴ęĖéĀÄūīŲõ¤oĘ©═Żų╣öUÅłĄ─▓ĮĘźĪŻČ°ā╚▓┐Ą─╠ØōpŻ¼ę▓ūīĒśžS═¼│Ū├µ┼R║═ī”╩ų▀_▀_═¼śėĄ─Š│ĄžĪŻ

╔ą¤oĪ░ų╣č¬Ī▒Ģr╚š

ĒśžS═¼│ŪÅ─2018ų┴2020─ĻŻ¼├½└¹┬╩Ęųäe×ķ-23.3%Īó-16%Īó-3.9%Ż¼Įžų┴Į±─Ļ5į┬─®Ż¼▀Mę╗▓Į╩ššŁų┴-0.9%Ż╗═¼Ų┌Ż¼š{š¹║¾ā¶└¹ØÖ┬╩Ęųäe×ķ-33.%Īó-21.7%Īó-12.5%Ż¼Įžų┴Į±─Ļ5į┬─®Ż¼ęč╩š┐s£pų┴-9.8%ĪŻ

ĒśžS═¼│ŪĘĮ├µ▒Ē╩ŠŻ¼├½└¹┬╩Ą─ūā╗»ų„ę¬į┌ė┌├┐╣Pėåå╬Ą─┬─╝s│╔▒Š▓╗öÓŽ┬ĮĄĪŻ2021─ĻŪ░╬ÕéĆį┬├┐╣Pėåå╬ŲĮŠ∙┬─╝s│╔▒Š×ķ5.9į¬Ż¼Č°2018─ĻĄ─▀@ę╗öĄō■×ķ15į¬ĪŻ├┐╣Pėåå╬Ą─┬─╝s│╔▒ŠŽ┬ĮĄų„ę¬╩Ū═©▀^ŠWĮją¦æ¬║═ęÄ─Żą¦æ¬╠ßĖ▀▀\ĀIą¦┬╩Īóā×╗»ėåå╬ĮYśŗĪó╠ßĖ▀╝╝ąg─▄┴”Īóį÷╝ėė╔▒Ŗ░³“T╩ų═Ļ│╔Ą─ėåå╬öĄ┴┐┐é║═Ą╚═ŠÅĮĖ─╔ŲĄ─ĪŻ

Ą½╩ŪŻ¼ĒśžS═¼│Ūę▓╬┤ö[├ō▀B└m╠ØōpĄ─├³▀\Ż¼Įžų┴Į±─ĻŪ░5éĆį┬Ż¼ā¶╠Øōpät▀_ĄĮ┴╦3.53ā|į¬Ż¼═¼▒╚į÷ķLĮ³64%ĪŻ▀^╚ź╚²─Ļ░ļĄ─ĢrķgŻ¼ĒśžS═¼│Ū└█ėŗ╠Øōp┴╦19ā|į¬ĪŻ

╠ØōpĄ─ų„ę¬įŁę“╩Ū╚╦┴”│╔▒ŠĄ─┼╩╔²ĪŻō■šą╣╔Ģ°’@╩ŠŻ¼ĒśžS═¼│Ū¼FęčōĒėą280╚f├¹ūóāį“T╩ųĪŻ║├į┌▒Ŗ░³“T╩ų┬─╝sĄ─ėåå╬öĄ┴┐š╝┐éėåå╬┴┐Ą─▒╚└²įĮüĒįĮĖ▀Ż¼2018─Ļų┴2020─ĻĘųäe×ķ19%Īó57%║═88%ĪŻ

ę“×ķŽÓ▒╚ė┌īŻ┬Ü“T╩ųŻ¼▒Ŗ░³“T╩ų├┐╣Pėåå╬Ą─ŲĮŠ∙┬─╝s│╔▒Š▌^Ą═ĪŻ▀@śėĄ─▀\┴”ĮYśŗ─▄ē“ę╗Č©│╠Č╚╔Ž┐s£p│╔▒ŠĪŻĄ½┼õ╦═åT┴„äė┤¾Ż¼╚ń║╬─▄ē“▒ŻūCĖ▀ĘÕĢrČ╬Ą─╚╦┴”╚į╩Ūę╗éĆå¢Ņ}ĪŻ

┐é¾wČ°čįŻ¼2018─ĻĄĮ2020─ĻŻ¼ĒśžS═¼│Ū╚╦┴”═Ō░³│╔▒Š╝░╣═åTĖŻ└¹ķ_ų¦Ęųäe×ķ11.98ā|į¬Īó23.77ā|į¬Īó49.21ā|į¬Ż¼ŽÓ▒╚ė┌9.93ā|į¬Īó21.08ā|į¬Īó48.45ā|į¬Ą─ĀI╩šŻ¼╚╦┴”│╔▒ŠÄū║§š╝ō■┴╦ĀIśI│╔▒ŠĄ─98%ū¾ėęĪŻ

┐╔ęįšfĒśžS═¼│ŪĄ─ĀI╩š┘Mė├Į^┤¾▓┐Ęųė├üĒĖ▓╔w╚╦┴”│╔▒Š┴╦Ż¼Ųõ╦¹Ą─ĀIõN┘Mė├Īóčą░l┘Mė├’@Ą├╬ó║§Ųõ╬óĪŻļSų°śIäščė╔ņŻ¼▀@ĘN╚╦┴”│╔▒Š¤oĘ©ėąą¦ĮĄĄ═ĪŻ▓óŪęŻ¼ō■šą╣╔Ģ°’@╩ŠŻ¼ł¾ĖµŲ┌ĒśžS═¼│Ū├┐╣Pėåå╬Ą─ŲĮŠ∙┬─╝s│╔▒ŠĘųäe×ķ15.0į¬Īó11.3į¬Īó6.5į¬║═5.9į¬ĪŻ

ęį┤╦ŅÉ═ŲŻ¼ĒśžS═¼│Ū╗∙▒Š╩Ūū÷ę╗å╬╠Øę╗å╬Ż¼┼ż╠Ø×ķė»│╔┴╦ķLŲ┌Ą─╠¶æĪŻ

ĒśžS═¼│Ūę▓ų▒čįŻ¼╠ØōpŅAėŗį┌2021─ĻĢ■▀Mę╗▓ĮöU┤¾Ż¼▀@ĘNŪķør┤¾Ė┼▀Ćę¬│ų└m3ĄĮ5─ĻĪŻę“×ķ▀Ćę¬▀Mę╗▓ĮöU┤¾Ę■䚥─Ė▓╔wĘČć·ĪŻĮžų┴2021─Ļ5į┬─®Ż¼ĒśžS═¼│ŪśIäšĖ▓╔w╚½ć°│¼▀^1000éĆ│Ū╩ąĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ĒśžS═¼│Ū╗∙╩»═Č┘Y└ŁüĒ┴╦░ó└’Īó╣■┴_Īó³S╔Į┘ÉĖ╗Īó“vį¬═Č┘YĪóą┬ŽŻ═¹üå╠½═Č┘YĪóųąą┼┘Y▒ŠĄ╚╣╔¢|×ķŲõ┘Iå╬Ż¼Ą½─▄ʱä┘│÷Ż¼▀Ćėą┤²╩ął÷Ą─“×ūCĪŻ

¤o¬Üėą┼╝Ż¼▀_▀_ūį╔Ž╩ą║¾ę▓ę╗ų▒╬┤ė»└¹ĪŻĮ±─ĻĄ┌╚²╝ŠČ╚╠Øōp5.4ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌öU┤¾Ż¼2017─Ļų┴Į±ęč└█ėŗ╠Øōp86ā|į¬ĪŻ

▀@ą®│ų└mĪ░┴„č¬Ī▒öUÅłĄ─═¼│Ū┼õ╦══µ╝ęéāŻ¼╝─ŽŻ═¹ė┌ęÄ─Żą¦æ¬Ż¼▀@ę▓╩Ū╗ź┬ōŠW╣½╦ŠĄ─æTąį╦╝┬ĘĪŻ╝┤▒Ń║╦ą─śIäš▓╗┘ŹÕXŻ¼«ö┐═æ¶╚║¾wūŃē“┤¾Īóėåå╬┴┐ūŃē“ČÓŻ¼“T╩ųØM▌d┬╩╠ß╔²ĢrŻ¼ŲĮ┼_Š═─▄└¹ė├ĮøĀIĖ▄ŚUŻ¼į┌▓╗ĮĄĄ═╚╦┴”│╔▒ŠŻ¼╔§ų┴╠ßĖ▀“T╩ųå╬╬╗Ģrķg╩š╚ļĄ─Ū░╠ߎ┬īŹ¼Fė»└¹ĪŻ

ų╗╩Ū╚ń║╬┐sČ╠Ī░┴„č¬Ī▒Ą─ĢrķLŻ¼ęÓ╩ŪĒśžS═¼│Ūę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

šŠį┌Ī░Š▐╚╦╝ń╔ŽĪ▒ø_┤╠

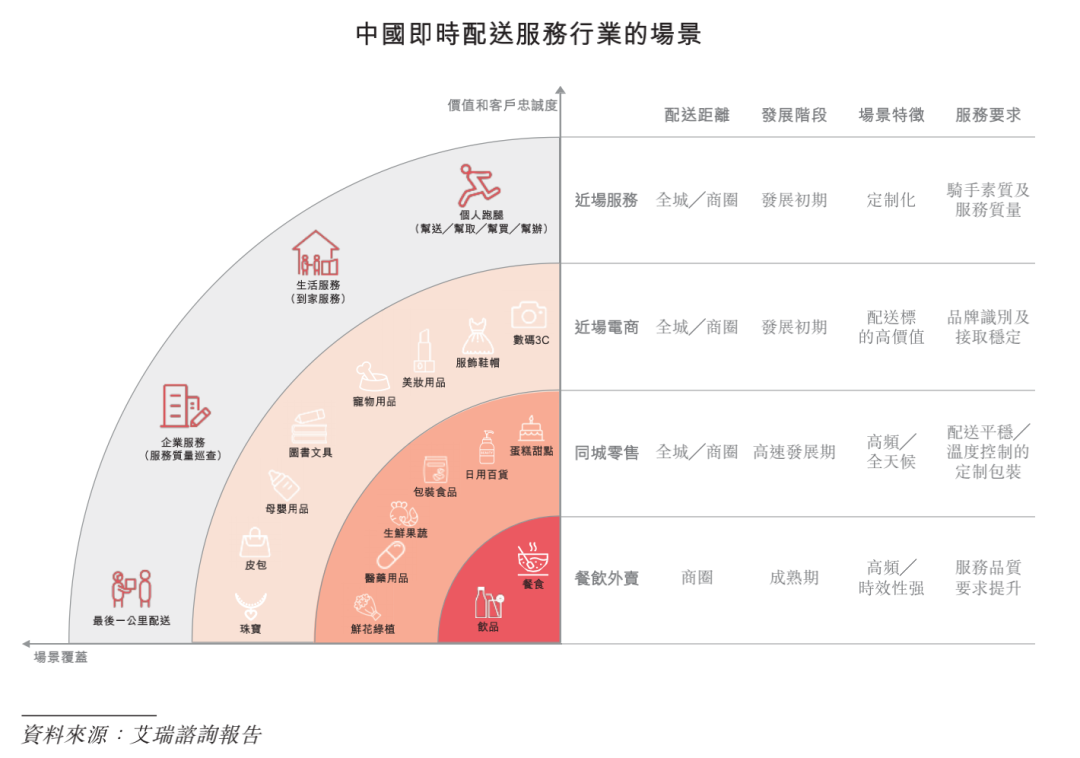

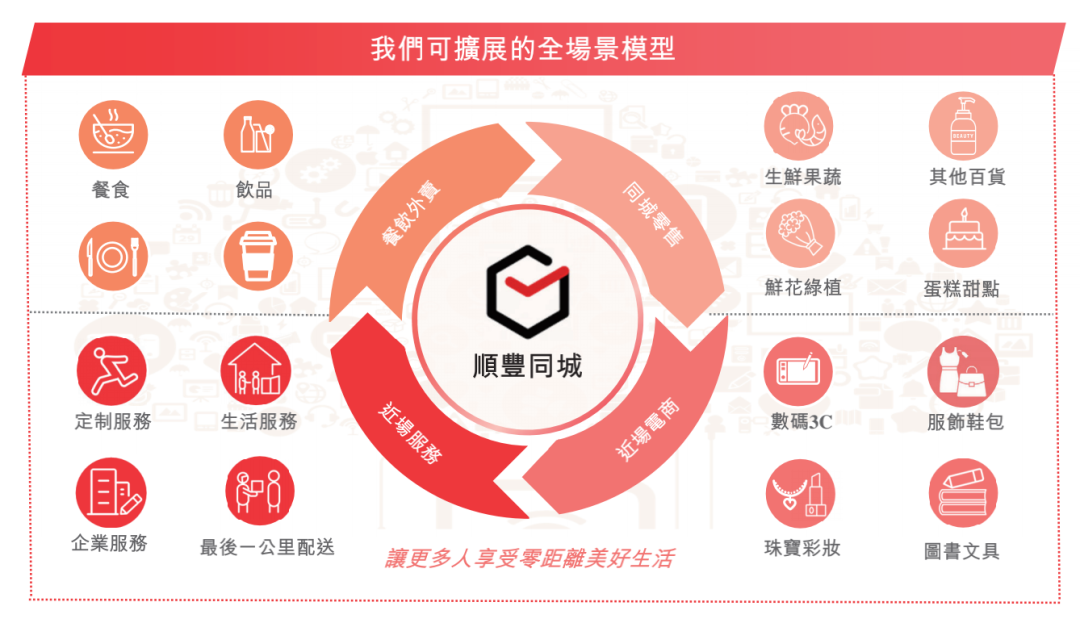

ĒśžS═¼│Ūū„×ķ═§ąlĄ┌╦─╝ę╔Ž╩ąĄ─╣½╦ŠĪŻ

╔Ž╩ąŪ├ńŖ«ö╠ņŻ¼═§ąlų┬▐oŻ¼Ī░«öŽ┬š¹éĆ╬’┴„┤¾┌ģä▌╩ŪęįĘųńŖüĒėŗ╦ŃŻ¼ĒśžS╝»łFąĶę¬Ė∙ō■┤¾┌ģä▌ū▀Ż¼ī”įŁüĒĄ──Ż╩Į▀MąąūāĖ’ĪŻ╩ūŽ╚Ż¼ąĶę¬Ę§╗»ą┬Ą─ĮM┐ŚĪóą┬Ą──▄┴”Īóą┬Ą─łFĻĀĪŻŲõ┤╬Ż¼╝╚ę¬░čĪ«┐ņĪ»Č©┴xį┌┐═æ¶ųąŻ¼Č©┴xį┌═Ų│÷ą┬Ę■äšĪóą┬«aŲĘĄ─╦┘Č╚╔ŽŻ¼ØMūŃ┐═æ¶Ė³Ė▀Ą─ę¬Ū¾ĪŻĄ┌╚²Ż¼į┌╝╚ėąĄ─╝╝ąg║═łFų¦│ųŽ┬Ż¼īóĒśžS═¼│ŪĄ─æ┬įĮY║Ž┤¾┌ģä▌Ż¼▀@╩ŪĒśžS╝»łFĄ─æ┬įĪŻĪ▒

▀@ĘNæ┬įŻ¼į┌ĖéĀÄ╝ż┴ęĄ─«öŽ┬Ż¼▀ĆąĶę¬öU┤¾ė├æ¶┴┐Īóė├æ¶ĘČć·Ż¼╝ėÅŖ╝╝ąg▒┌ēŠĪó╚╦▓┼▒┌ēŠüĒīŹ¼FĪŻ

ŽÓ▒╚ė┌ĖéĀÄī”╩ųŻ¼į┌Ė▓╔wĘČć·╔ŽŻ¼ĒśžS═¼│Ū▓ó▓╗š╝ā×ä▌ĪŻĮžų┴2021─Ļ5į┬─®Ż¼ĒśžS═¼│ŪĄ─Ę■䚊WĮjĖ▓╔wųąć°1000ČÓéĆ╩ą┐hŻ¼├└łF┼õ╦═ĪóĘõ°BĪó▀_▀_Š∙│¼▀^2000ū∙┐h╩ąĪŻį┌ė├涾w┴┐╔ŽŻ¼Ų▓Į╔į═ĒĄ─ĒśžS═¼│ŪĖ³╩Ū▓╗╝░├└łFĪóI┴╦├┤Īó▀_▀_ĪŻ▓óŪęŻ¼«öŽ┬├└łFĪóI┴╦├┤ęčōīš╝▓═’ŗ═Ō┘uĄ─Į^┤¾▓┐Ęų╩ął÷ĪŻ

▓╗▀^Ż¼Į³ł÷ļŖ╔╠Ą╚Ę■äšł÷Š░╚įėą┐╔ė^Ą─į÷ķL┐šķgŻ¼ĒśžS═¼│Ū▀ĆėąÖCĢ■ĪŻ

╝ė╔ŽĒśžS═¼│ŪĪ░Ą┌╚²ĘĮĪ▒Ą─Č©╬╗Ż¼Ųõ─┐Ū░┼cé„ĮyļŖ╔╠Īó╔╠│¼ĄĮ╝ęĪó╔·§rļŖ╔╠Īó╔ńģ^łF┘ÅĄ╚ŲĮ┼_ų«ķg▓╗┤µį┌┴„┴┐ĖéĀÄŻ¼╚¶╔╠╝ęŽļę¬ę²┴„ĄĮ╠įīÜĪó╬óą┼ĪóČČ궥╚ŲĮ┼_Ż¼ļpĘĮę▓┐╔▀Mąą║Žū„ĪŻĒśžS═¼│Ūį┌┤╦╗∙ĄA╔ŽŻ¼╠ßĖ▀Ė▓╔w├µĘeĪóØB═ĖŲõ╦¹Į╗ęūł÷Š░Ż¼īżšęĪ░ÅØĄ└│¼▄ćĪ▒ÖCĢ■ĪŻ

į┌ā×╗»═¼│Ū┼õ╦═Ą─ĄūīėĮ©įO╔ŽŻ¼ĒśžS═¼│Ū£╩éõ┼c░ó└’į┌╩ął÷ĀIõNĪó╣®æ¬µ£Īó╬’┴„╝░┼õ╦═Īó▄ø╝■╝╝ągĄ╚ŅIė“ķ_š╣śIäš║Žū„ĪŻ┴Ē═ŌŻ¼ĒśžS═¼│Ūį┌šą╣╔Ģ°ųą╠žäeÅŖš{Ż¼š²Š═Ė„ĒŚą┬┼d▒ŠĄžĘ■äš╝░«aŲĘ▀Mąąįć³c£yįćŻ¼Č°ĒśžS═¼│Ūīó┼cŲõį┌ė▓╝■įOéõĄ╚ŅIė“ķ_š╣śIäš║Žū„ĪŻ

ĒśžS═¼│ŪIPO─╝┘Y╝s20.31ā|Ė█į¬Ż¼ęÓīóė├ė┌čą░l╝░╝╝ąg╗∙ĄAįOėŗŻ¼öU┤¾Ę■äšĖ▓╔wĘČć·║═▀\┴”│žĄ╚╦─ĘĮ├µĮ©įOĪŻ

ļSų°╗ź┬ōŠWĘ┤ē┼öÓ║═▒O╣▄ęÄ─Ż│ų└möU┤¾Ż¼▀^╚źę╗╝ę¬Ü┤¾Īóē┼öÓ╩ĮĮøĀIĄ─Ģr┤·ęč╚╗▀^╚źĪŻķ_Ę┼Īó╣▓┌AĄ─┌ģä▌│╔×ķĖ„┤¾╗ź┬ōŠWŲĮ┼_╔·┤µĄ─▒žéõŚl╝■Ż¼▀@śė▓╗āH─▄ūīŲĮ┼_½@Ą├Ė³ČÓė├æ¶Īó╩ął÷Ą─ų¦│ųŻ¼▀Ć─▄ĮoėĶą┬┼dŲ¾śIĪóĄ┌Č■╠▌ĻĀŲ¾śI╔·┤µ┐šķgĪŻ

ĒśžS═¼│Ūū„×ķ¬Ü┴óĄ┌╚²ĘĮ╝┤Ģr┼õ╦═ŲĮ┼_Ż¼š²Ę¹║Ž▀@śėĄ─┌ģä▌ĪŻ

¼Fį┌ę▀ŪķĘ┤Å═Ż¼¤ošōĖ█╣╔Īó├└╣╔Ą─╗ź┬ōŠWŲ¾śIĮį’@ŲŻæBĪŻĄ½ĒśžSČÓ─ĻĘe└█Ą─┐┌▒«Ż¼▒Ŗ╚╦┐╔ĶbĪŻ

╚ń║╬└¹ė├║├ĒśžSĪ░ėH░ųĪ▒▀@Ė▒║├┼ŲĄ─═¼ĢrŻ¼ØB═ĖĄĮĖ³ČÓ═¼│Ū┴Ń╩█/Ę■äšł÷Š░ų«ųąŻ¼░蹦┬╩Īóą¦ęµ═¼▓Į╠ß╔²Ż¼Ģ■╩ŪĒśžS═¼│Ū─▄ū▀ČÓ▀hĄ─ĻPµIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį