ųž╠ØĄ─║ŻĄūōŲŻ¼▀ĆĖęšfĪ░Ēö╠ņ┴óĄž▓╗╚ńõü╠ņ╔wĄžĪ▒å߯┐

║ŻĄūōŲ«ö(d©Īng)Ž┬Ą─Š│ė÷│õĘųšf├„Ż¼Ī░ÖC(j©®)Ģ■Ī▒ę▓┐╔ęįūā│╔╬ŻÖC(j©®)ĪŻ

Š▐╠Ø

Ī░─┐Ū░Ą─┐Ó╣¹Ż¼ų╗─▄ė╔╬ęéāūį╝║ę╗┐┌ę╗┐┌č╩Ž┬╚źĪ▒Ż¼2021─Ļ11į┬5╚šŻ¼║ŻĄūōŲ░l(f©Ī)▓╝ĻP(gu©Īn)ĄĻėŗäØ║═Ī░ū──Š°BėŗäØĪ▒Ģr╠ߥĮĄ─öU(ku©░)ÅłĪ░┐Ó╣¹Ī▒Ż¼ĄĮĄūėąČÓ┤¾Ż┐─┐Ū░üĒ┐┤Ż¼▀@éĆĪ░┐Ó╣¹Ī▒ūŃęįūīŲõę╗│»╗žĄĮĮŌĘ┼Ū░Ż¼ūī╣½╦Š╔Ž╩ąŪ░╚²─ĻĄ─ā¶└¹ØÖ┐é║═Üw┴ŃĪŻ

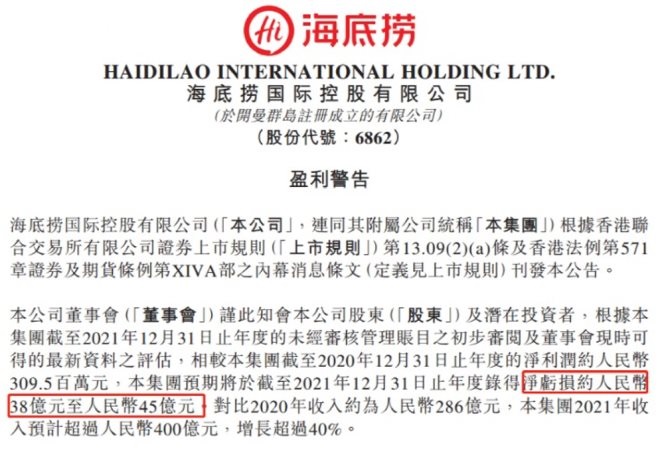

2į┬21╚šįńķgŻ¼║ŻĄūōŲ░l(f©Ī)▓╝ė»└¹ŅA(y©┤)Š»Ż¼ĘQŽÓ▌^ė┌2020─ĻĄ─3.09ā|į¬ā¶└¹ØÖŻ¼2021─ĻŅA(y©┤)ėŗā¶╠Øōp╚╦├±Ä┼38ā|į¬ų┴45ā|į¬Ż╗┼c┤╦═¼ĢrŻ¼2021─ĻĀI╩šŅA(y©┤)ėŗ│¼▀^╚╦├±Ä┼400ā|į¬Ż¼ī”▒╚2020─Ļ╝s286ā|į¬Ą─╩š╚ļŻ¼į÷ķL│¼▀^40%ĪŻ

▀@╩Ū║ŻĄūōŲūį2018─Ļ╔Ž╩ąęįüĒŻ¼╩ū┤╬─ĻČ╚╠ØōpŻ¼╩▄┤╦╣½Ėµė░ĒæŻ¼║ŻĄūōŲ╣╔ār«ö(d©Īng)╚šŽ┬Ą°5.54%Ż¼╩š▒Pār19.08Ė█į¬Ż¼┼c╚ź─Ļ2į┬85.80Ė█į¬Ą─Ė▀³cŽÓ▒╚Ż¼ĮĄĘ∙Į³80%Ż¼╩ąųĄę▓š¶░l(f©Ī)┴╦╝s3500ā|Ė█į¬ĪŻ

ī”ė┌ĀI╩š║═ā¶└¹ØÖ╚ń┤╦╦║┴čĄ─°Ö£ŽŻ¼║ŻĄūōŲį┌╣½Ėµųą▒Ē╩ŠŻ¼ų„ę¬ė╔ā╔┤¾įŁę“įņ│╔Ż║

ę╗╩ŪŻ¼2021─Ļ300ėÓ╝ę▓═ÅdĻP(gu©Īn)═Ż╝░▓═ÅdĮø(j©®ng)ĀIśI(y©©)┐āŽ┬╗¼Ą╚ę“╦žī¦(d©Żo)ų┬Ą─╠Äų├ķLŲ┌┘Y«a(ch©Żn)Ą─ę╗┤╬ąįōp╩¦Īó£pųĄōp╩¦Ą╚║Žėŗ╝s╚╦├±Ä┼33ā|į¬ų┴╚╦├±Ä┼39ā|į¬Ż╗

Č■╩ŪŻ¼╚½Ū“│ų└m(x©┤)ūā╗»║═Ę┤Å═(f©┤)Ą─ę▀ŪķŻ¼2020─ĻĪó2021─ĻķTĄĻŠW(w©Żng)Įj(lu©░)┐ņ╦┘öU(ku©░)Åłęį╝░▒Š╣½╦Šā╚(n©©i)▓┐╣▄└Ēå¢Ņ}Ą╚ī”║ŻĄūōŲ▓═ÅdĮø(j©®ng)ĀIĀŅørĦüĒĄ─ø_ō¶Ż╗╠žäe╩Ū2021─ĻŽ┬░ļ─ĻŻ¼║ŻĄūōŲ▓═Åd▀\ĀI╩▄ĄĮ╚½Ū“ģ^(q©▒)ė“ąįę▀Ūķ▒®░l(f©Ī)║═╣½╣▓ąl(w©©i)╔·╣▄┐ž┤ļ╩®Ą─’@ų°ė░ĒæŻ¼Įø(j©®ng)ĀIśI(y©©)┐ā▌^2020─ĻŽ┬░ļ─Ļ│÷¼F(xi©żn)Ž┬╗¼ĪŻ║Ż═ŌķTĄĻ2021─Ļę▓│÷¼F(xi©żn)╠Øōp╝ėäĪĄ─ŪķørĪŻ

ļm╚╗╣½ĖµųąČÓ┤╬╠ߥĮę▀ŪķĄ─ė░ĒæŻ¼Ą½╝Ü(x©¼)Š┐ų«Ž┬┐╔ęį┐┤│÷Ż¼ī¦(d©Żo)ų┬║ŻĄūōŲśI(y©©)┐ā╠ØōpĄ─ų„ę“▀Ć╩Ūæ(zh©żn)┬į╩¦š`ĪŻ2020─Ļ╔Ž░ļ─ĻŻ¼╩▄ūŅć└(y©ón)ę▀Ūķ║═╣▄┐žĄ─ė░ĒæŻ¼║ŻĄūōŲā¶└¹ØÖ╠Øōp9.65ā|į¬Ż¼Įø(j©®ng)▀^Ž┬░ļ─ĻĄ─╗ųÅ═(f©┤)Ż¼┼ż╠Ø×ķė»Ż¼╚½─Ļ½@Ą├ā¶└¹ØÖ3.09ā|į¬ĪŻļSų°ć°ā╚(n©©i)ę▀Ūķ╣▄┐žĄ─▀M(j©¼n)ę╗▓ĮĘ┼╦╔Ż¼╚ń╣¹░┤ššš²│Ż╣Ø(ji©”)ūÓŻ¼2021─ĻĄ─ā¶└¹ØÖŻ¼ų┴╔┘Ģ■į┌3.09ā|į¬Ą─╗∙ĄA(ch©│)╔Žėą╦∙╠ß╔²Ż¼║╬ų┴ė┌╠Øōpć└(y©ón)ųžŻ┐

å¢Ņ}│÷į┌┴╦─µä▌öU(ku©░)Åł╔ŽĪŻ├ż─┐ūįą┼Īóī”ę▀Ūķą╬ä▌Ą─š`┼ąŻ¼į┘╝ė╔Ž╔╠ł÷╬’śI(y©©)Ą─ūŌĮā×(y©Łu)╗▌š■▓▀šT╗¾Ż¼║ŻĄūōŲį┌2020─ĻśI(y©©)┐ā╩▄ĄĮę▀ŪķśO┤¾ø_ō¶Ą─ŪķørŽ┬Ī░─µä▌│ŁĄūĪ▒Ż¼ą┬ķ_ķTĄĻ▓═Åd544╝ęŻ╗2021─Ļ╔Ž░ļ─ĻŻ¼└^└m(x©┤)ł╠(zh©¬)ąą╝ż▀M(j©¼n)Ą─öU(ku©░)Åł▓▀┬įŻ¼ķ_ĄĻ299╝ęŻ¼Įžų┴2021─Ļ6į┬30╚šŻ¼║ŻĄūōŲ╚½Ū“ķTĄĻ┐éöĄ(sh©┤)×ķ1597╝ęĪŻ

ķTĄĻöU(ku©░)ÅłÄ¦üĒ│╔▒Šų¦│÷┤¾Ę∙į÷╝ėŻ¼Ą½ĘŁ┼_┬╩║══¼ĄĻŲĮŠ∙╚šõN╩█Ņ~Įė▀BŽ┬ĮĄŻ¼╣½╦Šį÷╩š▓╗į÷└¹Ż¼ęŌūRĄĮå¢Ņ}ų«║¾Ż¼║ŻĄūōŲøQČ©Ę┼┬²─_▓ĮŻ¼üĒ┴╦éĆ╝▒äx▄ćŻ¼į┌Ž┬░ļ─ĻĻæ└m(x©┤)ĻP(gu©Īn)ĄĻ300╝ęĪŻ▀@ę╗ķ_ę╗ĻP(gu©Īn)ų«ķgŻ¼Ä¦üĒĄ─ė░Ēæ▓╗āHāHų╗╩ŪķTĄĻöĄ(sh©┤)┴┐╔ŽĄ─ūā╗»Ż¼«a(ch©Żn)╔·Ą─ę╗┤╬ąįōp╩¦Īó£pųĄōp╩¦Ė▀▀_(d©ó)╝s33ā|į¬ų┴39ā|į¬Ż¼š╝2021╚½─ĻŅA(y©┤)╣└╠Øōp┐éŅ~Ą─87%ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼å╬┐┤2021─Ļ╔Ž░ļ─ĻŻ¼║ŻĄūōŲ▀Ć½@Ą├┴╦9452.9╚fį¬Ą─ā¶└¹ØÖŻ¼ę▓Š═╩ŪšfŅA(y©┤)╣└Ą─38-45ā|į¬╠ØōpČ╝╩Ūį┌Ž┬░ļ─Ļ«a(ch©Żn)╔·Ą─ĪŻ

ī”▒╚Ųõ═∙─Ļžöł¾Ż¼2018─Ļ-2020─ĻŻ¼║ŻĄūōŲĄ─ā¶└¹ØÖĘųäe×ķ16.46ā|Īó23.45ā|║═3.09ā|į¬Ż¼║Žėŗ╝s43ā|į¬Ż¼šµ┐╔ų^ę╗│»╗žĄĮĮŌĘ┼Ū░Ż¼░ļ─ĻĢrķg╠Ø═Ļ╔Ž╩ąŪ░╚²─ĻĄ─ā¶└¹ØÖŻ¼▓╗Ą├▓╗šfŻ¼║ŻĄūōŲ─µä▌öU(ku©░)ÅłĄ─Ī░É║╣¹Ī▒▓╗ąĪĪŻ

ų╣č¬

×ķ┴╦╝░Ģrų╣ōpŻ¼║ŻĄūōŲ▓╔╚Ī┴╦Ī░öÓ▒█ų╣č¬Ī▒Ą─▓▀┬įŻ¼ė┌2021─Ļ11į┬5╚šåóäėĪ░ū──Š°BėŗäØĪ▒Ż¼į┌2021─Ļ12į┬31╚šų«Ū░ĻP(gu©Īn)═Ż┴╦300ėÓ╝ęśI(y©©)┐āĮø(j©®ng)ĀI▓╗╝čĄ─ķTĄĻŻ¼Ųõųą▓┐ĘųķTĄĻĪ░Ģ║═ŻĀIśI(y©©)Ī▒Ż¼╬┤üĒīó╦┼ÖC(j©®)ųžķ_Ż¼ą▌š¹ų▄Ų┌ūŅķL▓╗│¼▀^ā╔─ĻŻ╗ųžĮ©▓óÅŖ(qi©óng)╗»▓┐Ęų┬Ü─▄▓┐ķTŻ¼╗ųÅ═(f©┤)┤¾ģ^(q©▒)╣▄└Ē¾wŽĄŻ╗▀mĢr╩š┐s╝»łF(tu©ón)Ą─śI(y©©)äš(w©┤)öU(ku©░)ÅłėŗäØŻ¼╚¶╝»łF(tu©ón)▓═ÅdĄ─ŲĮŠ∙ĘŁ┼_┬╩Ą═ė┌├┐╠ņ4┤╬Ż¼įŁät╔Ž▓╗Ģ■ęÄ(gu©®)─Ż╗»ķ_įO(sh©©)ą┬Ą─║ŻĄūōŲ▓═ÅdĪŻ

ī”▒╚╔Ž╩ą║¾╦──ĻĄ─žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼┐╔ęį┐┤ĄĮ║ŻĄūōŲĄ─ĘŁ┼_┬╩öĄ(sh©┤)ō■(j©┤)▓ó▓╗└ĒŽļŻ║2021─Ļ╔Ž░ļ─Ļ║ŻĄūōŲĄ─ĘŁ┼_┬╩×ķ├┐╠ņ3┤╬Ż¼2018-2020─ĻŻ¼ĘŁ┼_┬╩Ęųäe×ķ├┐╠ņ5┤╬Īó├┐╠ņ4.8┤╬Īó├┐╠ņ3.5┤╬Ż¼▀B└m(x©┤)╦──Ļ│÷¼F(xi©żn)Ž┬ĮĄĪŻĪ░ū──Š°BėŗäØĪ▒ųą╠ߥĮĄ─▓╗Ą═ė┌├┐╠ņ4┤╬Ż¼ęŌ╬Čų°ę¬╗žĄĮ2020─Ļę▀Ūķ▒¼░l(f©Ī)ų«Ū░Ą─╦«ŲĮŻ¼Č╠Ų┌ā╚(n©©i)┐ųļyīŹ¼F(xi©żn)ĪŻ

į┌║ŻĄūōŲČūŽ┬üĒüĒĪ░ŽĄą¼Ä¦Ī▒ų«ļHŻ¼║¾└╦éāģsę╗Ė─═∙╚šĄ─┬²╣Ø(ji©”)ūÓŻ¼╝ė┐ņöU(ku©░)Åł▓ĮĘźŻ¼üĒä▌ø░ø░ĪŻŲõųąŻ¼╗ø╩Į╗ÕüōŲ═§Īó║Ż§r╗ÕüŲ▀ą└╠ņŽÓ└^ė┌2021─Ļ9į┬Īó2022─Ļ1į┬Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼ėąęŌĀÄŖZĪ░Ė█╣╔╗ÕüĄ┌╚²╣╔Ī▒ĪŻļpĘĮŠ∙į┌šą╣╔Ģ°ųą╠ß│÷┴╦ę░ą─╩«ūŃĄ─öU(ku©░)ÅłėŗäØĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴2021─ĻĄ┌╚²╝ŠČ╚Ż¼Ų▀ą└╠ņķTĄĻöĄ(sh©┤)┴┐×ķ250╝ęŻ¼ėŗäØį┌2022-2024╚²─ĻķgŻ¼į┘ķ_300╝ęą┬ĄĻŻ╗─┐Ū░ūįĀIķTĄĻ▓╗ūŃ200╝ęĄ─ōŲ═§ę▓īóėŁüĒķTĄĻĄ─Ė▀▒¼░l(f©Ī)Ų┌Ż¼ėŗäØį┌╬┤üĒ╚²─Ļā╚(n©©i)ķ_įO(sh©©)227╝ęą┬ĄĻĪŻ

┼c┤╦═¼ĢrŻ¼Ė·║ŻĄūōŲę╗śė═¼ī┘ė┌┤©╬Č╗ÕüĪó═¼śėČ©╬╗ė┌Š½ŲĘĖ▀Č╦╗ÕüĄ─░═┼½├½ČŪ╗ÕüŻ¼į┌2021─Ļ6į┬─├Ž┬│¼5ā|į¬┤¾Ņ~╚┌┘YŻ¼ųžæc╗ÕüŲĘ┼ŲĪ░ų▄ĤąųĪ▒Īó½śĮŃ└Ž╗ÕüŠoļSŲõ║¾Ż¼ŽÓ└^─├Ž┬ā|į¬╚┌┘YĪŻļm╚╗Å─¾w┴┐║═ŲĘ┼ŲārųĄüĒ┐┤Ż¼╔Ž╩÷ŲĘ┼Ų┼c║ŻĄūōŲ▀Ć┤µį┌ę╗Č©Ą─▓ŅŠÓŻ¼Ą½į┌┘Y▒ŠĄ─╝ė│ųų«Ž┬Ż¼╦³éāš²ę╗³c³cąQ╩│ų°║ŻĄūōŲĄ─╩ął÷Ę▌Ņ~Ż¼ŽĪßīŲõā×(y©Łu)ä▌ĪŻ

ŲõųąŻ¼░═┼½ī┘ė┌║ŻĄūōŲįńŲ┌Ą─Ī░ūĘļSš▀Ī▒Ż¼║¾üĒæ{ĮĶūį╔ĒĄ─«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ā×(y©Łu)ä▌į┌Ė▀Č╦╗ÕüŅI(l©½ng)ė“š╝ō■(j©┤)┴╦ę╗Ž»ų«ĄžŻ¼─┐Ū░į┌╚½ć°ļmų╗ėą╝s85╝ęų▒ĀIĄĻŻ¼┐═å╬ār▒╚║ŻĄūōŲ▀ĆĖ▀│÷Äū╩«į¬Ż¼Ą½ŲõĖ„éĆ│Ū╩ąķTĄĻ┼┼ĻĀĄ─╩óørŻ¼Ž±śO┴╦įń─ĻĄ─║ŻĄūōŲŻ¼ŲõŪ░Š░ę▓▒╗śI(y©©)ā╚(n©©i)┐┤║├ĪŻ

į┌Ž¹┘Mū╔įāīŻ╝ę╔“▓®į¬┐┤üĒŻ¼║ŻĄūōŲ┤╦Ģr═ŻŽ┬üĒą▌š¹╩«Ęųėą▒žę¬Ż¼Ī░ū──Š°BėŗäØĪ▒Ą─īŹ╩®╩Ūš²┤_Ūę▒žę¬Ą─ĪŻ╦¹▒Ē╩ŠŻ║Ī░«ö(d©Īng)Ū░╗Õü╩ął÷╚įŠ▀éõę╗Č©Ą─į÷ķL┐šķgŻ¼┤©╬Č╗Õüėų╩ŪŲõųąūŅ╩▄ÜgėŁĄ─ŲĘŅÉŻ¼║ŻĄūōŲ─┐Ū░╚į╚╗╩Ū┼┼├¹Ą┌ę╗Ą─Ņ^▓┐ŲĘ┼ŲŻ¼«ö(d©Īng)äš(w©┤)ų«╝▒╩Ūīóūį╔ĒĄ─Ę■äš(w©┤)ā×(y©Łu)ä▌ųžą┬¤©░l(f©Ī)│÷üĒŻ¼╠ß╔²ā╚(n©©i)▓┐╣▄└Ē╦«ŲĮŻ¼ų╗ꬊ½ęµ▀\ĀIŻ¼ŖZ╗ž╩ął÷Ą─ÖC(j©®)Ģ■▀Ć╩Ū║▄┤¾Ą─ĪŻĪ▒

«ö(d©Īng)╚╗Ż¼╚╬║╬Ų¾śI(y©©)Ą─Įø(j©®ng)ĀIČ╝▓╗╩Ūę╗Ę½’L(f©źng)ĒśĄ─Ż¼║▄ČÓ│╔╣”Ą─▀Bµi▓═’ŗŲĘ┼ŲČ╝į°Įø(j©®ng)Üv▀^╬ŻÖC(j©®)Ż¼Č°├┐┤╬╬ŻÖC(j©®)ę╗Č©│╠Č╚╔Žę▓Č╝╩Ūę╗┤╬▐D(zhu©Żn)ÖC(j©®)Ż¼│╔╣”╗»ĮŌī”Ų¾śI(y©©)Č°čį╩ŪĢ■╩Ūę╗éĆ┘|(zh©¼)Ą─’w▄SĪŻ

Įø(j©®ng)▀^Į³20─ĻĄ─░l(f©Ī)š╣Ż¼║ŻĄūōŲĮ©┴ó┴╦│╔╩ņĄ─╣®æ¬(y©®ng)µ£Īó«a(ch©Żn)ŲĘĪó╣▄└ĒĘ■äš(w©┤)¾wŽĄ║═ŲĘ┼ŲārųĄŻ¼▀@ą®║╦ą─┘Y«a(ch©Żn)┘xėĶ┴╦Ųõ┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą──▄┴”Ż¼╩ŪŲõŲŲŠųų«┬├Ą─łįīŹ▒ŻšŽĪŻČ°ęį═╦×ķ▀M(j©¼n)Ą─Ī░ū──Š°BėŗäØĪ▒ūŅĮK─▄ʱūī║ŻĄūōŲū▀│÷└¦Š│Ż¼ųž╗žÄpĘÕŻ¼▀ĆąĶę¬ę╗Č╬ĢrķgĄ─“×ūCŻ¼╬ęéā▓╗Ę┴ČÓę╗ą®─═ą─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį