░ó└’▀~│÷Ī░ļyČ°š²┤_Ī▒Ą─ę╗▓Į

░ó└’░═░═░l(f©Ī)▓╝┴╦ūŅą┬ę╗╝Šžö(c©ói)ł¾(b©żo)Ż©Įžų╣12į┬31╚šŻ®ĪŻ

1Īó▀^(gu©░)╚źĄ─3éĆ(g©©)į┬Ż¼┐é╩š╚ļ2425.8ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)10ŻźŻ©░³║¼Ė▀÷╬┴Ń╩█▓┐ĘųŻ®Ż╗ĘŪ═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬Ż¼ā¶└¹ØÖ(r©┤n)446.24ā|į¬Ż¼═¼▒╚Ž┬╗¼25ŻźŻ╗

2Īó╚½Ū“─ĻČ╚Ž¹┘M(f©©i)š▀12.8ā|Ż¼å╬╝Šį÷ķL(zh©Żng)4300╚f(w©żn)Ż¼Ųõųąųąć°(gu©«)Ž¹┘M(f©©i)š▀9.79ā|Ż¼å╬╝Šį÷ķL(zh©Żng)2600╚f(w©żn)Ż©╠įīÜ╠ņžłĄ─ļŖ╔╠ė├æ¶Ż¼ę▓░³└©ā×(y©Łu)┐ߥ╚ĘŪļŖ╔╠ė├æ¶Ż®Ż╗

3ĪóĮžų╣12į┬31╚šĄ─9éĆ(g©©)į┬Ż¼╗ž┘Å(g©░u)╣╔Ę▌═Č╚ļ77ā|├└į¬Ż¼š╝╗ž┘Å(g©░u)ėŗ(j©¼)äØĄ─51%Ż╗

4Īó░ó└’ČŁ╩┬Ģ■(hu©¼)ų„Ž»Åłė┬Ż║ć°(gu©«)ā╚(n©©i)10ā|ė├æ¶─┐ś╦(bi©Īo)īó░┤ėŗ(j©¼)äØ═Ļ│╔Ż¼╬┤üĒ(l©ói)ųž³c(di©Żn)Ą─▐D(zhu©Żn)ūā?y©Łu)ķė├æ¶┴¶┤µ║═ARPUųĄį÷ķL(zh©Żng)ĪŻ

“ī(q©▒)äė(d©░ng)Č╠ŠĆŪķŠwĄ─ė^³c(di©Żn)Ģ■(hu©¼)šJ(r©©n)×ķŻ║ĀI(y©¬ng)╩šĪó└¹ØÖ(r©┤n)╚▒Ę”¾@Ž▓Ż¼╠įŽĄļŖ╔╠į÷ķL(zh©Żng)Ę┼┬²ĪŻČ°ķL(zh©Żng)ŠĆ═Č┘Yš▀╗“įSĖ³×ķśĘ(l©©)ė^Ż║ė├æ¶öĄ(sh©┤)│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼Š█Į╣║Ż═ŌĄ╚ČÓéĆ(g©©)░ÕēKĄ─ķL(zh©Żng)Ų┌═Č╚ļŻ¼ęčėąļAČ╬ąį▀M(j©¼n)š╣ĪŻ

ÖMŽ“?q©▒)”▒╚Ż¼Ī░╠ņ╗©░ÕĪ▒╩ŪąąśI(y©©)├µ┼RĄ─ę╗éĆ(g©©)╣▓═¼═┤³c(di©Żn)ĪŻĪ░ÅVĖµ╩š╚ļĪ▒Ī¬▀@ę╗║Ō┴┐ŲĮ┼_(t©ói)╔╠śI(y©©)ār(ji©ż)ųĄĄ─ĻP(gu©Īn)µIę“ūėŻ¼ūį2021─ĻQ3╝ŠČ╚ęįüĒ(l©ói)Ż¼Ė„╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSŲš▒ķČ╝▀M(j©¼n)╚ļ┴╦│ąē║Ų┌ĪŻ

“vėŹQ3ÅVĖµ╩š╚ļ═¼▒╚į÷ķL(zh©Żng)5%Ż¼░┘Č╚į÷ķL(zh©Żng)6%Ż¼É█(©żi)Ųµ╦ć═¼▒╚Ž┬ĮĄ9.8%Ż¼▀Bą┬┼dĄ─ļŖ╔╠ŲĮ┼_(t©ói)Ż¼ūų╣Ø(ji©”)╠°äė(d©░ng)Ą─ć°(gu©«)ā╚(n©©i)ÅVĖµ╩š╚ļę▓═Żų╣į÷ķL(zh©Żng)Ż¼»B╝ė▒O(ji©Īn)╣▄│ų└m(x©┤)Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_(t©ói)Ą─╣└ųĄųąśą╩▄äō(chu©żng)Ż¼╣╔ār(ji©ż)Ą═├įĪŻōĒ▒¦Īó╚╗║¾šęĄĮ║Ž▀mĄ─░l(f©Ī)š╣┬ĘÅĮŻ¼į┌▀@ę╗³c(di©Żn)╔ŽŻ¼ų╗╩Ūę╗éĆ(g©©)║╬Ģr(sh©¬)Ż©ķ_╩╝Ż®Ą─å¢(w©©n)Ņ}Ż¼Č°▓╗╩Ū╩ŪʱŻ©Ģ■(hu©¼)ķ_╩╝Ż®Ą─å¢(w©©n)Ņ}ĪŻ

į┌╔╠śI(y©©)Üv╩ĘĄ─ķL(zh©Żng)║ė└’Ż¼╬ó▄øĪó╠O╣¹Ż¼▀^(gu©░)═∙Ą─░Ė└²ūC├„Ż¼┐╔ęį┬²ą®Ż¼Ą½ę¬║├ą®ĪŻą▐¤Æ║├ā╚(n©©i)╣”Ż¼▓┼─▄½@Ą├Ė³║├Ą─ĮY(ji©”)╣¹ĪŻ

į┌šJ(r©©n)šµčąūx┴╦žö(c©ói)ł¾(b©żo)Ż¼ęį╝░░ó└’╣▄└Ēīėī”(du©¼)ė┌žö(c©ói)ł¾(b©żo)Ą─ĮŌ┤║¾Ż¼ķL(zh©Żng)ŠĆ═Č┘Yš▀Ģ■(hu©¼)┐┤ĄĮĪ¬Ī¬į┌▀@éĆ(g©©)ĻP(gu©Īn)µIĢr(sh©¬)Ų┌Ż¼░ó└’╗ž┤┴╦ūį╝║ų¬Ą└įōĖ╔╩▓├┤Ż¼ęį╝░æ(zh©żn)┬įČ©┴”Ą─øQą─ĪŻ

äe═³ėø┴╦Ż¼98ÜqĄ─├óĖ±└ŽĀöūė│ŁĄū┴╦░ó└’ĪŻĪ░ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ė³ÅŖ(qi©óng)ä┼Ż¼ėą║▄ČÓėąĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─Ų¾śI(y©©)Ż¼║▄ČÓār(ji©ż)Ė±ę▓║▄▒Ńę╦Ī▒ĪŻ

├óĖ±Ą─┤ž?f©┤)ĒéāĪó░ó└’Ą─═Č┘Yš▀éāČ╝Ų┌┤²ų°▀@ę╗╠ņĪŻĄ½╚ń╣¹▀@╣P═Č┘Y─▄ē“ūŅĮK┼c░═ĘŲ╠žī”(du©¼)╠O╣¹Ą─═Č┘Yę╗śė┼ż▐D(zhu©Żn)Šųä▌(sh©¼)Ż¼ąĶę¬ØMūŃęįŽ┬Ą─Ū░╠ߌl╝■Ż║

╩Ūʱ─▄ē“į┌╝ż┴ęĄ─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ųąŻ¼ĮoŽ¹┘M(f©©i)š▀ęį▒ž▀xĄ─└Ēė╔Ż┐

╩Ūʱ─▄×ķäō(chu©żng)įņĖ³ČÓĖĮ╝ėųĄŻ¼│╔×ķ╔╠╝ęĮø(j©®ng)ĀI(y©¬ng)Ą─ų„Ļ楞Ż┐

╩Ūʱ─▄ē“?q©▒)Ź¼F(xi©żn)╣└ųĄĄ─╠ß╔²Ī¬Ī¬Å─╗∙ĄA(ch©│)Ą─╔╠ŲĘ┘I┘u╔²ŠSĄĮĖ³Ė▀īė┤╬Ą─Ė▀╣└ųĄĄ─Ę■äš(w©┤)Ż┐

╩Ūʱ─▄ē“į┌Įø(j©®ng)ĀI(y©¬ng)īė├µĪó╣▄└Ēīė├µīŹ(sh©¬)¼F(xi©żn)Ēś└¹ŲĮĘĆ(w©¦n)Ą─▀^(gu©░)Č╔Ż┐

▀@ą®å¢(w©©n)Ņ}Ą─╗ž┤Ż¼Ģ■(hu©¼)ų▒Įėš╣╩Š│÷░ó└’į┌Ą═╣╚Ų┌╩ŪʱŠ▀ėąūŃē“Ą─ĒgąįŻ¼▀@ę¬▀h(yu©Żn)▒╚Č╠Ų┌ā╚(n©©i)Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╩Ūʱ┴┴¹ÉĖ³╝ėųžę¬ĪŻ

01

ķL(zh©Żng)Ų┌ė^▓ņ░ó└’░═░═Ą─æ¬(y©®ng)įō┴╦ĮŌŻ¼▀@╝ę╣½╦Šį┌ĒöīėįO(sh©©)ėŗ(j©¼)╔Ž╩ŪĪ░Ž╚Č©æ(zh©żn)┬į║¾▐k╩┬Ī▒Ż¼į┌╝╚Č©æ(zh©żn)┬įŽ┬ų\Ū¾░l(f©Ī)š╣ĪŻ

░ó└’Ą─╚²┤¾æ(zh©żn)┬įį┌▀^(gu©░)╚źÄū─ĻĘŪ│Ż├„┤_Ż║ā╚(n©©i)ąĶĪó╚½Ū“╗»ĪóĖ▀┐Ų╝╝ĪŻ

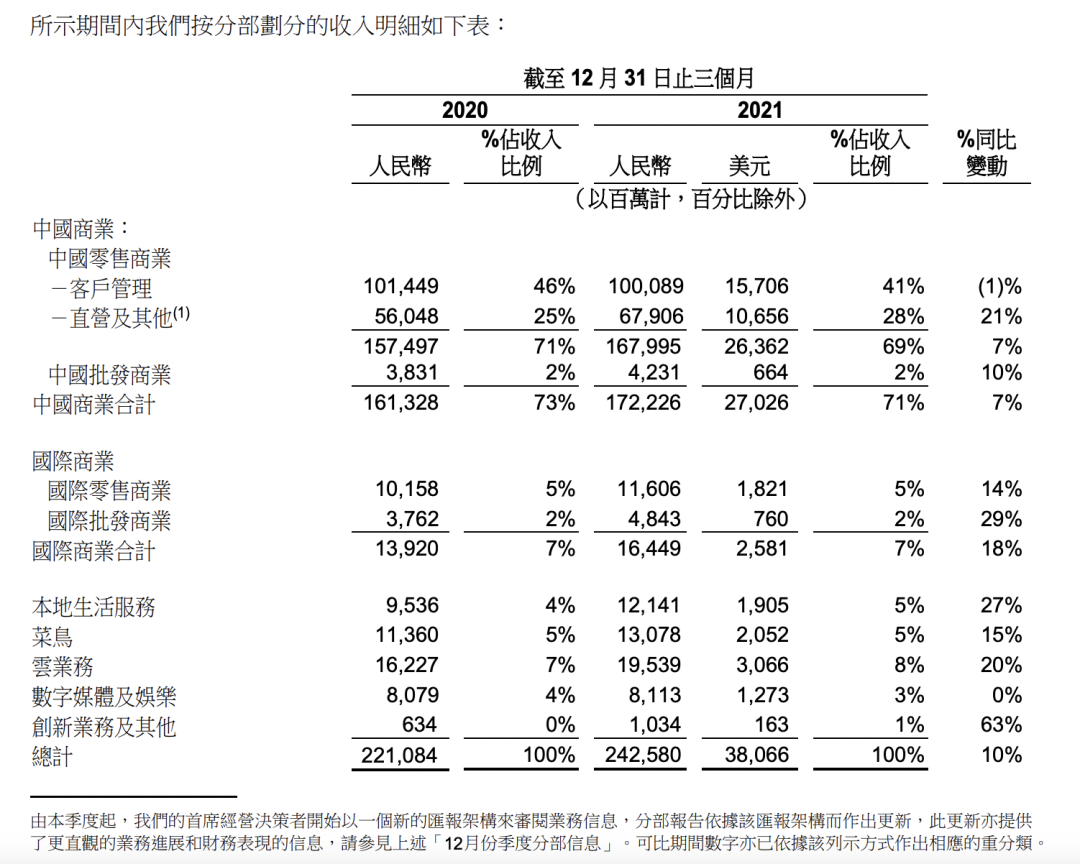

▀@╝Šžö(c©ói)ł¾(b©żo)ųąŻ¼░ó└’īó╔╠śI(y©©)Ęų▓┐▀M(j©¼n)ę╗▓Į▓Ęų×ķĪĖųąć°(gu©«)╔╠śI(y©©)Ī╣ĪóĪĖć°(gu©«)ļH╔╠śI(y©©)Ī╣ĪóĪĖ▒ŠĄž╔·╗ŅĘ■äš(w©┤)Ī╣ĪóĪĖ▓╦°BĪ╣╦─éĆ(g©©)▓┐ĘųŻ¼═Č┘Yš▀─▄ē“ŪÕ╬·┐┤ĄĮ├┐éĆ(g©©)śI(y©©)äš(w©┤)å╬į¬Ą─▒Ē¼F(xi©żn)ĪŻ

1Īóā╚(n©©i)ąĶæ(zh©żn)┬į-ųąć°(gu©«)╔╠śI(y©©)Īó▒ŠĄž╔·╗ŅĘ■äš(w©┤)ĪŻ▀@▓┐Ęų╩š╚ļš╝┐éĀI(y©¬ng)╩šĄ─Į³╦─Ęųų«╚²ĪŻć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀ęčĮø(j©®ng)ėą9.79ā|Ż¼å╬╝Šį÷╝ė2600╚f(w©żn)Ż¼╬┤üĒ(l©ói)Ą─į÷ķL(zh©Żng)üĒ(l©ói)ūį╚²éĆ(g©©)ĘĮ├µŻ║ė├æ¶į÷ķL(zh©Żng)Ż©Ž┬│┴╩ął÷(ch©Żng)║═─Ļ▌pė├æ¶Ż®Ż¼ÕX░³Ę▌Ņ~Ą─öU(ku©░)ÅłŻ©öU(ku©░)┤¾Ž¹┘M(f©©i)ŲĘŅÉĪó╠ßĖ▀ØB═Ė┬╩Ż®Ż¼×ķ╔╠╝ęäō(chu©żng)įņĖ³║├Ą─Įø(j©®ng)ĀI(y©¬ng)ł÷(ch©Żng)╦∙║═ĖĮ╝ėųĄŻ©╚½╔·├³ų▄Ų┌Ę■äš(w©┤)Ż®ĪŻ

2Īó╚½Ū“╗»æ(zh©żn)┬į-┐ńŠ│╝░╚½Ū“╔╠śI(y©©)Ż¼░³└©LazadaĪó╦┘┘u═©ĪóTrendyolĪóDaraz║═ć°(gu©«)ļHšŠśI(y©©)äš(w©┤)ĪŻ▀@éĆ(g©©)╝ŠČ╚╩š╚ļ164.49ā|Ż¼═¼▒╚į÷ķL(zh©Żng)18%ĪŻ╩Ū▒╚ć°(gu©«)ā╚(n©©i)Ė³┤¾Ą─Øō┴”╩ął÷(ch©Żng)ĪŻ

3ĪóĖ▀┐Ų╝╝æ(zh©żn)┬į-įŲėŗ(j©¼)╦ŃĪó┤¾öĄ(sh©┤)ō■(j©┤)Ż¼įŲßöę╗¾w╗»Ż¼╩Ūų¦ō╬░ó└’ĮM┐Śäō(chu©żng)ą┬ĪóśI(y©©)äš(w©┤)äō(chu©żng)ą┬Ą─╗∙ĄA(ch©│)ĪŻ░ó└’įŲ▀@╝ŠČ╚╩š╚ļ195.39ā|Ż¼▀B└m(x©┤)5éĆ(g©©)╝ŠČ╚ė»└¹Ż¼ę╗éĆ(g©©)┌ģä▌(sh©¼)╩ŪŻ¼╦∙ėą┤¾ÅSČ╝į┌ÅŖ(qi©óng)š{(di©żo)ķL(zh©Żng)Ų┌░l(f©Ī)š╣Ż¼░ó└’į┌ė▓┐Ų╝╝ĪóīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─═Č╚ļŻ¼╩Ū×ķ╬┤üĒ(l©ói)ū÷£╩(zh©│n)éõĪŻ

▀M(j©¼n)ę╗▓Į▓ĘųŻ¼ųąć°(gu©«)öĄ(sh©┤)ūų╔╠śI(y©©)░ÕēK╩Ū░ó└’ūŅ×ķųžę¬Ą─æ(zh©żn)ł÷(ch©Żng)Ż¼▀@éĆ(g©©)╝ŠČ╚╩š╚ļ1722ā|Ż¼š╝┐éĀI(y©¬ng)╩šĮ³Ų▀│╔ĪŻ

ą┬┴Ń╩█Ż¼░³└©Ė▀÷╬┴Ń╩█Īó╠ņžł│¼╩ąĪó║ą±RĄ╚Ż¼╩š╚ļ═¼▒╚į÷ķL(zh©Żng)21%Ż¼š╝▒╚įĮüĒ(l©ói)įĮĖ▀ĪŻĄ½é„Įy(t©»ng)Ą─ĀI(y©¬ng)╩šų¦ų∙Ż║╠įŽĄļŖ╔╠Ż©╠įīÜ/╠ņžł/Š█äØ╦ŃŻ®╩š╚ļŽ┬╗¼Ż¼Ę■čb║═Ž¹┘M(f©©i)ļŖūėĘ┼ŠÅŻ¼┐ņŽ¹Īó╝ęŠėŅÉį÷ķL(zh©Żng)Ė³┐ņĪŻ└Žī”(du©¼)╩ųŠ®¢|ĪóŲ┤ČÓČÓĪó├└łF(tu©ón)║═ą┬┼dŲĮ┼_(t©ói)ČČę¶┐ņ╩ųĄ─Ęų╩│Ż¼ūī░ó└’Ėą╩▄ĄĮ┴╦ē║┴”ĪŻ

░ó└’Ą─ĮŌßī╩ŪŻ║1Ż®ĻP(gu©Īn)µIæ(zh©żn)┬įŅI(l©½ng)ė“Ą─═Č╚ļĪŻ2Ż®½@┐═Ą─═Č╚ļĪŻ├µ┼RĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ī”(du©¼)ė├æ¶Ą─ča(b©│)┘NĪóŽ¹┘M(f©©i)╝żäŅ(l©¼)Ą╚¾w¼F(xi©żn)į┌õN╩█┘M(f©©i)ė├Ą─į÷ķL(zh©Żng)╔ŽĪŻ3Ż®╔╠╝ęų¦│ųĪŻ2021─ĻęįüĒ(l©ói)Ż¼╠ņžł═Ų│÷┴╦│¼▀^(gu©░)30ĒŚ(xi©żng)╔╠╝ęĘ÷│ų┼e┤ļŻ¼ŅA(y©┤)ėŗ(j©¼)ų┴╔┘×ķ╔╠╝ęĮĄĄ═Įø(j©®ng)ĀI(y©¬ng)│╔▒Š150ā|į¬ĪŻ

├µī”(du©¼)īŹ(sh©¬)╬’ļŖ╔╠ĪóŽ┬│┴╩ął÷(ch©Żng)Īó╔·╗ŅĘ■äš(w©┤)Īóā╚(n©©i)╚▌╗»Ą╚Äū┤¾æ(zh©żn)ł÷(ch©Żng)Ż¼░ó└’Ą─▓▀┬įęčĮø(j©®ng)╩Ū├„┼ŲŻ¼į┌╩ų╠įų«═Ōķ_äō(chu©żng)Ųõ╦¹APPüĒ(l©ói)ą╬│╔ę╗éĆ(g©©)╩ųÖC(j©®)Č╦APPŠžĻćŻ¼üĒ(l©ói)│ąĮė▓╗═¼ė├æ¶Ą─▓Ņ«É╗»ąĶŪ¾ĪŻį┌ų«Ū░Ą─░ó└’═Č┘Yš▀╚š╔Ž╠ߥĮŻ¼░ó└’ėą8éĆ(g©©)MAU│¼▀^(gu©░)ę╗ā|Ą─ęŲäė(d©░ng)APPŻ║╠įīÜĪó╠į╠žĪóķe¶~ĪóLazadaĪó╦┘┘u═©ĪóĖ▀Ą┬ĄžłDĪóā×(y©Łu)┐ß║═UCĪŻ

╠į╠žĄ─AACŻ©─ĻČ╚╗Ņ▄S╚╦öĄ(sh©┤)Ż®│¼▀^(gu©░)2.8ā|Ż¼å╬╝Šį÷ķL(zh©Żng)3900╚f(w©żn)Ż¼│╔┴╦ė├æ¶į÷ķL(zh©Żng)Ą─ō·(d©Īn)«ö(d©Īng)ĪŻ╠į▓╦▓╦▀@éĆ(g©©)╝ŠČ╚Ą─GMVŁh(hu©ón)▒╚į÷╝ė┴╦30%ĪŻļSų°ļp╠įĄ─æ(zh©żn)┬įĄž╬╗į┌╝»łF(tu©ón)ā╚(n©©i)╔Ž╔²Ż¼░ó└’Ą─▓▀┬į╩ŪŻ¼ęįČ╠ōQķL(zh©Żng)Ż¼čė▀tār(ji©ż)ųĄūā¼F(xi©żn)ĪŻ▓╗╝▒ė┌═©▀^(gu©░)┴„┴┐üĒ(l©ói)ūā¼F(xi©żn)Ż¼Č°╩Ū═©▀^(gu©░)┤ŅĮ©╗∙ĄA(ch©│)įO(sh©©)╩®Ą──▄┴”üĒ(l©ói)äō(chu©żng)įņār(ji©ż)ųĄĪŻ

│÷║Ż╩Ūųąć°(gu©«)╗ź┬ō(li©ón)ŠW(w©Żng)Į³Äū─ĻĄ─ĻP(gu©Īn)µIį~ų«ę╗ĪŻĮžų┴2021─Ļ12į┬31╚šŻ¼░ó└’║Ż═ŌśI(y©©)äš(w©┤)Ą──ĻČ╚╗Ņ▄SŽ¹┘M(f©©i)š▀═╗ŲŲ3ā|Ż¼«ö(d©Īng)?sh©┤)žĄ─ļŖ╔╠ØB═Ė┬╩▓╗▀^(gu©░)10%äé│÷Ņ^Ż¼╩ął÷(ch©Żng)Øō┴”Š▐┤¾ĪŻ

02

ū„×ķæ(zh©żn)┬į▀^(gu©░)Č╔Ų┌Ą─ę╗Ę▌žö(c©ói)ł¾(b©żo)Ż¼╚╦éā▒¦ėąŲ┌┤²Ż¼╩Ūę“?y©żn)ķ░ó└’Š▐┤¾Ą─ė├æ¶Ė▓╔w├µ║═¾w┴┐ĪŻę¬┐┤╣½╦ŠĄ─│╔ķL(zh©Żng)ąį╚ń║╬Ż¼ą┬Ģr(sh©¬)ä▌(sh©¼)Ž┬Ż¼┼ąöÓĄ─ŠSČ╚ę▓▓╗ę╗śė┴╦Ż¼äė(d©░ng)æB(t©żi)Ą─Īó┴ó¾wĄž╚źė^▓ņŻ¼Ģ■(hu©¼)▒╚å╬³c(di©Żn)Īóņoų╣Ąž╚ź┐┤Ė³╝ė╚½├µĪŻ

▒╚╚ńŻ║╔·╗Ņ░ÕēKųąŻ¼I┴╦├┤/’wži/╠į§r▀_(d©ó)į┌Ė▀Ą┬╔Ž╝ė╦┘ą╬│╔Ę■äš(w©┤)ŠžĻćŻ¼AAC│¼3.72ā|Ż¼I┴╦├┤Ą─å╬╬╗Įø(j©®ng)Ø·(j©¼)ą¦ęµŻ©unit economicsŻ®į┌╠ß╔²Ż╗░ó└’įŲŻ¼ĘŪ╗ź┬ō(li©ón)ŠW(w©Żng)┐═涚╝▒╚ęčĮø(j©®ng)│¼▀^(gu©░)┴╦50%Ż╗▓╦°BŻ¼┐é╩š╚ļųąĄ─67%Č╝╩ŪüĒ(l©ói)ūį╔·æB(t©żi)ų«═ŌĄ─┐═æ¶Ż╗┤¾╬─Ŗ╩Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA║¾Ż¼╠Øōp═¼▒╚╩ššŁĪŁĪŁ

╩š╚ļČÓį¬╗»Ż¼╠Øōp╩ššŁŻ¼å╬«a(ch©Żn)Ą──▄┴”╠ß╔²Ż¼ßīĘ┼│÷ĘeśOĄ─ą┼╠¢(h©żo)Ī¬Ī¬ļŖ╔╠śI(y©©)äš(w©┤)Ż¼ę└╚╗╩Ū░ó└’Ą─Ė∙▒ŠŻ¼ę¬ĘĆ(w©¦n)Č©Ż¼═¼Ģr(sh©¬)ę¬ŲŲ║═┴óĪŻ═¼Ģr(sh©¬)Ż¼Ė„śI(y©©)äš(w©┤)ŠĆ╚įę¬į┌ūį╝║Ą─┘ÉĄ└╔Ž┼▄Ą├Ė³┐ņŻ¼čĖ╦┘ų¦└ŌŲüĒ(l©ói)ĪŻ

į┌žö(c©ói)ł¾(b©żo)║¾Ą─ļŖįÆĢ■(hu©¼)╔ŽŻ¼Åłė┬╠ߥĮŻ¼Ī░BUĢ■(hu©¼)Ė³¬Ü(d©▓)┴ó╗»▀\(y©┤n)ū„Ż¼Ž±▓╦°BĪóI┴╦├┤Īólazada▀@ą®ęčĮø(j©®ng)▓ó▓╗╩Ūā╚(n©©i)▓┐╩┬śI(y©©)▓┐ŠÄųŲŻ¼Č°╩Ū¬Ü(d©▓)┴ó╣½╦ŠįO(sh©©)ėŗ(j©¼)Ż¼╬┤üĒ(l©ói)ę▓Ģ■(hu©¼)═Ų▀M(j©¼n)ķ]Łh(hu©ón)╗»Īó╣½╦Š╗»śI(y©©)äš(w©┤)Ą─▀\(y©┤n)ū„ĪŻĪ▒

═©▀^(gu©░)Ī░░ÕēK╩Įų╬└ĒĪ▒Ż¼śŗ(g©░u)Į©ŲČÓŲĮ┼_(t©ói)Ę■äš(w©┤)ŠžĻćŻ¼ć°(gu©«)ā╚(n©©i)10ā|ė├æ¶╚║¾w╩Ūę╗éĆ(g©©)ųžę¬ĻP(gu©Īn)┐©ĪŻĖ∙ō■(j©┤)ųąĮūC╚»Ą─£y(c©©)╦ŃŻ¼╠įīÜ╠ņžłėąĮ³2ā|Ž¹┘M(f©©i)š▀─ĻŠ∙Ž¹┘M(f©©i)╝sį┌2.1-2.5╚f(w©żn)į¬Ż¼╦¹éā╩Ū╠įīÜ╠ņžłūŅā×(y©Łu)┘|(zh©¼)ĪóŽ¹┘M(f©©i)─▄┴”ūŅÅŖ(qi©óng)Ą─ųęīŹ(sh©¬)┐═æ¶Ż¼▀@š²╩ŪŲõ╦¹ŲĮ┼_(t©ói)¤o(w©▓)Ę©ėŌįĮĄ─ūo(h©┤)│Ū║ėĪŻ

Åłė┬į┌ļŖįÆĢ■(hu©¼)╔Ž╠ߥĮŻ¼¼F(xi©żn)į┌ūŅųžę¬Ą─╩Ū▓╗āH─▄│ų└m(x©┤)½@Ą├ą┬ė├æ¶Ż¼═¼Ģr(sh©¬)ę▓─▄ūīūŅėąār(ji©ż)ųĄĄ─ė├æ¶─▄į┌╬ęéāĄ─ŲĮ┼_(t©ói)╔Ž┴¶┤µŻ¼╬┤üĒ(l©ói)ųž³c(di©Żn)Ą─▐D(zhu©Żn)ūā?y©Łu)ķė├æ¶┴¶┤µ║═ARPUųĄį÷ķL(zh©Żng)ĪŻ

ų\Ū¾Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─Ģr(sh©¬)┤·Ż¼Ī░┘|(zh©¼)Ī▒īó╚Ī┤·Ī░┴┐Ī▒Ż¼Š½Ė¹╝Ü(x©¼)ū„Īó│╔×ķä┘žō(f©┤)ĻP(gu©Īn)µIĪŻ

03

▀^(gu©░)╚źę╗─Ļ╩Ū░ó└’┤¾ūāĖ’Ą─ę╗─ĻĪŻ

╚ź─Ļ12į┬6╚šŻ¼░ó└’ą¹▓╝ĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹Ż¼čžė├ČÓ─ĻĄ─2CŻ©├µŽ“Ž¹┘M(f©©i)š▀Ż®śI(y©©)äš(w©┤)║═2BŻ©├µŽ“Ų¾śI(y©©)Ż®śI(y©©)äš(w©┤)╝▄śŗ(g©░u)▒╗▓ĘųŻ¼ųžĮM×ķć°(gu©«)ā╚(n©©i)śI(y©©)äš(w©┤)║═╚½Ū“╗»śI(y©©)äš(w©┤)ā╔┤¾░ÕēKĪŻĘųäeė╔┤„╔║║═╩YĘ▓žō(f©┤)ž¤(z©”)ĪŻ

Å─╣ź╩žŽ╚õhĄ─ÄūĘ¼▐D(zhu©Żn)ōQŻ¼┐╔ęį├„’@Ėąų¬ĄĮŻ¼░ó└’ĮośI(y©©)äš(w©┤)į┌ĮM┐Ś╔ŽĄ─ūįė╔Č╚įĮüĒ(l©ói)įĮĖ▀ĪŻę“?y©żn)ķĪ░├µī?du©¼)įĮüĒ(l©ói)įĮ╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĢr(sh©¬)Ż¼ąĶę¬øQ▓▀Ė³Ė▀ą¦Īóąąäė(d©░ng)Ė³Įy(t©»ng)ę╗ĪóĖ„éĆ(g©©)ę╗īėĮM┐Śų«ķgĄ─Č©╬╗║═Ęų╣żĖ³├„┤_Ī▒ĪŻ

ī”(du©¼)ė┌░ó└’Č°čįŻ¼▓╗āHę¬┐┤ĄĮČ╠Ų┌Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼▀Ćę¬┐┤ĄĮķL(zh©Żng)Ų┌─▄┴”Ą─Ęe└█ĪŻČ°ķL(zh©Żng)Ų┌ār(ji©ż)ųĄĄ─üĒ(l©ói)į┤Ż¼į┌ė┌×ķŽ¹┘M(f©©i)š▀ū÷ėą└¹Ą─╩┬ŪķŻ¼ū÷─Ūą®ļyČ°š²┤_Ą─╩┬ŪķĪŻ▀@ąĶę¬╠ż│÷Ī░╩µ▀m╚”Ī▒Ż¼ŠÜ║├ā╚(n©©i)╣”Ż¼╚ź▀xō±æ(zh©żn)ČĘĪŻ

žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)└’Ż¼Ęų╬÷Ĥ▀Ćå¢(w©©n)ĄĮ┴╦ų▒ĀI(y©¬ng)║═ŲĮ┼_(t©ói)─Ż╩ĮĄ─▒╚▌^╔ŽĪŻī”(du©¼)┤╦Ż¼Åłė┬╗ž┤Ż║

░ó└’░═░═ø](m©”i)ėąŲ½║├Ż¼Ę■äš(w©┤)║├Ž¹┘M(f©©i)š▀ūŅųžę¬Ż¼Ž¹┘M(f©©i)š▀¾w“×(y©żn)│÷░l(f©Ī)ū÷║Ž▀mĄ──Ż╩Į▀xō±Ż╗Å─╔╠╝ęüĒ(l©ói)ųvŻ¼Å─ų▒ĀI(y©¬ng)║═╔╠╝ęüĒ(l©ói)šf(shu©Ł)Ż¼Č╝╩Ū×ķ┴╦Ę■äš(w©┤)║├╔╠╝ęĄ─Ž¹┘M(f©©i)š▀Ż¼Ä═╦¹éāĮ©┴ó║├┐═æ¶Ą─µ£ĮėŻ¼╬ęéāĄ─ų▒ĀI(y©¬ng)▓╗╩Ūå╬╝āžQę╗Ą└ś“Ą─ų▒ĀI(y©¬ng)Ż¼Č°╩Ū═©▀^(gu©░)Ė³Ė▀ą¦ĘĮ╩Į╦═ĄĮŽ¹┘M(f©©i)š▀╩ų└’Ż¼╬ęéāę▓ŽŻ═¹╔╠╝ę║═Ž¹┘M(f©©i)š▀╩Ūėąµ£ĮėĄ─Ż¼ŽŻ═¹░čų▒ĀI(y©¬ng)─Ż╩Į╔²╝ē(j©¬)Ż¼ŽŻ═¹Įo╔╠╝ę╠ß╣®ę╗¾w╗»Ę■äš(w©┤)ĪŻĮo╔╠╝ę╠ß╣®Ą─╩ŪČÓł÷(ch©Żng)Š░Ż¼▀h(yu©Żn)ł÷(ch©Żng)Į³ł÷(ch©Żng)Īóę╗öłūėĘ■äš(w©┤)║├Ž¹┘M(f©©i)š▀Ą─ĮŌøQĘĮ░ĖĪŻ

į┌Üv╩ĘĖ³ķL(zh©Żng)Ą─š■ų╬īW(xu©”)▄Ŗ╩┬īW(xu©”)ųąŻ¼ėąę╗ł÷(ch©Żng)æ(zh©żn)ĀÄ(zh©źng)ä┘žō(f©┤)Ą─┼ąöÓś╦(bi©Īo)£╩(zh©│n)ĪŻæ(zh©żn)ĀÄ(zh©źng)ļpĘĮ╗“š▀ČÓĘĮ┼ąöÓšl(shu©¬)ä┘šl(shu©¬)žō(f©┤)Ż¼▓╗╩Ū┐┤šl(shu©¬)┤“▀^(gu©░)┴╦šl(shu©¬)Ż¼┐┤šl(shu©¬)Ą──┐Ą─▀_(d©ó)ĄĮ┴╦ĪŻÅ─▀@éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n)üĒ(l©ói)┐┤Ż¼░ó└’▀xō±Ž“Ī░ļyČ°š²┤_Ī▒Ą─ĘĮŽ“Ū░▀M(j©¼n)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)