3─Ļ╠Ø12ā|Ż¼Keepø]ėąė»└¹ūįė╔

é„┴╦¤oöĄ┤╬ę¬╔Ž╩ąĄ─KeepŻ¼ĮKė┌į┌2į┬25╚š═ĒķgŽ“ŽŃĖ█┬ōĮ╗╦∙▀fĮ╗šą╣╔Ģ°ĪŻŪ¦╚fĮĪ╔Ē╚╦╗“īó┼▄│÷Ė█╣╔Ī░▀\äė┐Ų╝╝Ą┌ę╗╣╔Ī▒ĪŻ

Keep│╔┴óė┌╗ź┬ōŠWäō═ČūŅ╗¤ßĄ─2014─ĻĄūŻ¼ĮĪ╔Ē┘ÉĄ└ę▓╩Ū2015─ĻĄ─’L┐┌┘ÉĄ└ĪŻÅ─│╔┴óų«│§Ż¼╦³Š═ę╗ų▒į┌Ī░▒╗īÖÉ█Ī▒║═Ī░▀^ļyĻPĪ▒ų«ķg┼Ū╗▓ĪŻ

šf╦³Ī░▒╗īÖÉ█Ī▒Ż¼╩Ūę“×ķ▀@╝ę╣½╦Šį°▒╗╠O╣¹CEOÄņ┐╦ĄĮįLŻ¼äōśI7─Ļ▀B─├8▌å╚┌┘YŻ¼į┌2020─Ļ│§Ą─E▌å╚┌┘Y║¾│╔×ķ▀\äė┐Ų╝╝ŅIė“╩ū╝ę¬ÜĮŪ½FŲ¾śIŻ¼╔Ž╩ąŪ░ūŅą┬ę╗▌å╚┌┘Y║¾╣└ųĄ▀_20ā|├└į¬ĪŻ

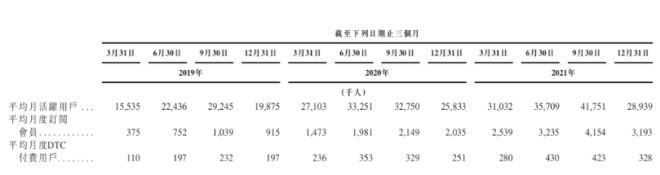

Å─šą╣╔Ģ°ųą┐╔ęį┐┤ĄĮŻ¼į┌┴„┴┐╚ń┤╦ŽĪ╚▒Ą─Į±╠ņŻ¼KeepĄ─ŲĮŠ∙į┬╗Ņė├æ¶ę╗ų▒į┌ØqŻ¼2020─Ļ╝░2021─ĻĘųäe×ķ2970╚f║═3440╚fŻ¼ŲõųąŻ¼2021─Ļ╚²╝ŠČ╚ŲĮŠ∙į┬╗Ņ▄Sė├æ¶öĄ┴┐ę╗Č╚▀_ĄĮ4175╚fĪŻ

Č°Ī░▀^ļyĻPĪ▒Ż¼╩ŪųĖ▀@╝ę├„ąŪ╣½╦Šę╗├µ╔ŅŽ▌▓├åT’L▓©Ż¼▒╚╚ńŠĆŽ┬Ą─KeeplandūįĀIĄĻę╗Č╚ą¹Ėµ│ĘĄĻĪó═Żų╣ĀIśIŻ¼┴Ēę╗├µ╔Ē×ķ╣żŠ▀+╔ńģ^APPŻ¼ūā¼Fė»└¹ę╗ų▒╩Ū└Ž┤¾ļyå¢Ņ}ĪŻšą╣╔Ģ°═Ė┬ČŻ¼2021─ĻŪ░╚²╝ŠČ╚Ż¼ĀI╩š11ā|Ż¼Ą½Įøš{š¹║¾╠Øōp7ā|ĪŻ

╚ńĮ±Ż¼üĒĄĮIPO▀@ę╗▓ĮŻ¼KeepžöäšöĄō■Ą├ęį╣½ķ_Ż¼═ŌĮńĖ³╝ė║├ŲµŻ¼▀@╝ę▓╗═Ż═žš╣▀ģĮńĪóÅ─ŠĆ╔Žū▀Ž“ŠĆŽ┬Īó│ų└m¤²ÕXōQė├æ¶Ą─┤╣ų▒ĮĪ╔Ē╔ńģ^Ż¼ĄĮĄū─▄▓╗─▄┘ŹÕXŻ¼ārųĄÄū║╬Ż┐ķ_▓ż╠}žöĮøŠ═ĮĶų°▀@Ę▌šą╣╔Ģ°Ż¼▓ĮŌ▀@╝ę│¼╝ē¬ÜĮŪ½F╣½╦ŠĪŻ

ė├æ¶Į╣æ]Ż║

ŠS│ųĖ▀į┬╗ŅŻ¼│╔▒Š▓ó▓╗ąĪ

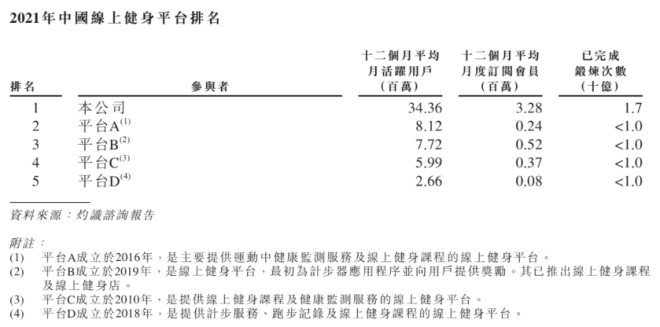

ė├æ¶Ż¼╩ŪKeepĄ─╗∙▒Š▒PĪŻ2015─Ļš²╩Į╔ŽŠĆĄ─KeepŻ¼æ{ĮĶā×┘|Ą─ā╚╚▌║═├Ō┘MĄ─╩╣ė├ÖÓŽ▐Ż¼½@╚ĪĄĮ100╚fė├æ¶Ż¼ų╗ė├┴╦105╠ņĪŻ

Keepį┌šą╣╔Ģ°ųąį«ę²ūŲūRū╔įāĄ─öĄō■Ż¼ęį2021─ĻĄ─ŲĮŠ∙į┬╗Ņė├æ¶╝░ŲĮŠ∙į┬Č╚ėåķåĢ■åTöĄėŗŻ¼Ųõį┌ųąć°ŠĆ╔ŽĮĪ╔ĒŲĮ┼_ųą┼┼├¹Ą┌ę╗Ż¼Ūę╔Ž╩÷ā╔ĒŚöĄō■Š∙×ķĖéĀÄī”╩ųĄ─ā╔▒Čęį╔ŽĪŻ

üĒį┤ / Keepšą╣╔Ģ°

Ž╚üĒ┐┤į┬╗Ņė├æ¶ĪŻ

üĒį┤ / Keepšą╣╔Ģ°

Keepšą╣╔Ģ°’@╩ŠŻ¼2019─ĻĪó2020─Ļ╝░2021─ĻŻ¼ŲĮŠ∙į┬╗Ņė├æ¶Ęųäe×ķ2180╚fĪó2970╚f║═3440╚fŻ¼│╩ų─Ļ╔Ž╔²┌ģä▌ĪŻŲõųąŻ¼2021─Ļ╚²╝ŠČ╚ŲĮŠ∙į┬╗Ņ▄Sė├æ¶öĄ┴┐ę╗Č╚▀_ĄĮ4175╚fĪŻŲõ2021─Ļį┬╗Ņė├æ¶Ą─«ŗŽ±╩Ū▀@śėĄ─Ż║ėą74.1%į┌30ÜqęįŽ┬Ż¼╝sėą52.2%üĒųąć°Ą─ę╗ŠĆĪóą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąĪŻ

Ž¹┘M┘ÉĄ└Å─śIš▀ąż°Q▒Ē╩ŠŻ¼Å─š¹¾wöĄō■üĒ┐┤Ż¼KeepŲĮŠ∙į┬╗Ņė├æ¶ūā╗»Š▀ėą║▄ÅŖĄ─╝Š╣ØąįŻ¼Ą½├┐─Ļūį╚╗į÷ķL┬╩×ķ15%-40%Ż¼▀@ęŌ╬Čų°╝┤╩╣ėą└Žė├æ¶į┌Č¼╝Š£p╔┘Õæ¤ÆŻ¼ĄĮ┴╦┤║Ū’ėųĢ■ėąą┬ė├æ¶▀MüĒĪŻ

ĮĪ╔Ē┘ÉĄ└Ųš▒ķ╚ļķT╚▌ęūĪó┴¶┤µļyŻ¼ę“┤╦ė├æ¶┴¶┤µĪóĢ■åTöĄ▓┼╩ŪĻPµIĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2020─ĻŻ¼Keep║╦ą─ė├æ¶Ą─ŲĮŠ∙Ą┌12éĆį┬┴¶┤µ┬╩×ķ49.3%Ż¼š│ąį║▄Ė▀ĪŻ▓╗▀^Ż¼2021─ĻĄ─įōĒŚöĄō■▓ó╬┤▒╗╣½▓╝ĪŻ

┴Ē═ŌŻ¼Keepį┌šą╣╔Ģ°ųąę▓╬┤╣½▓╝š¹¾wūóāįė├æ¶║═Ģ■åTöĄŻ¼ų╗╣½▓╝┴╦ŲĮŠ∙į┬Č╚ėåķåĢ■åTöĄĪŻįōĒŚöĄō■Å─2019─ĻĄ─80╚fį÷╝ėĄĮ2020─ĻĄ─190╚fŻ¼į┘ĄĮ2021─ĻĄ─330╚fŻ¼Øq┴╦4▒Čęį╔ŽĪŻĢ■åTØB═Ė┬╩ė╔2019─ĻĄ─3.5%į÷ķLų┴2021─ĻĄ─9.5%Ż¼Ė▀ė┌2021─Ļųąć°įōąąśIĄ─ŲĮŠ∙ųĄ4.8%ĪŻ

▓╗ļy░l¼FŻ¼ę▀Ūķį°ūīKeepė├æ¶▒®ØqĪŻė╚Ųõ╩Ū2020─ĻĄ┌ę╗╝ŠČ╚ķ_╩╝Ż¼Šė╝ęĖ¶ļxĄ─╚╦éāĖ³╝ėĻPūóĮĪ┐ĄŻ¼Ž┬▌d▓óĮø│Ż┤“ķ_KeepĪŻÅ─šą╣╔Ģ°ę▓┐╔ęį┐┤ĄĮŻ¼2020─ĻĄ┌Č■Īó╚²╝ŠČ╚Ą─ŲĮŠ∙į┬╗Ņė├æ¶öĄō■Ė▀ė┌2019─Ļ╦─éĆ╝ŠČ╚Ą─ŲĮŠ∙į┬╗ŅöĄō■ĪŻ

┐╔║¾ę▀ŪķĢr┤·Ż¼üĒĄĮ2021─ĻŻ¼×ķ┴╦ŠS│ų└Žė├æ¶Ą─ĖČ┘MęŌįĖ║═╗Ņ▄SČ╚Ż¼═¼Ģr╬³ę²ą┬ė├æ¶Ż¼Keepį┌▒│║¾ę▓ĖČ│÷┴╦śOĖ▀Ą─│╔▒ŠĪŻ

üĒį┤ / Keepšą╣╔Ģ°

KeepĄ─õN╩█╝░ĀIõNķ_ų¦ūā╗»─▄ūC├„ĪŻ▀@▓┐ĘųĄ─ĀI╩šš╝▒╚į°Å─2019─ĻĄ─44.6%ĮĄų┴2020─ĻĄ─ 27.3%Ż¼Ą½į┌2021─ĻŪ░╚²╝ŠČ╚į÷╝ėų┴70.6%ĪŻ

ęūė^Ęų╬÷ą┬Ž¹┘MąąśI┘Y╔ŅĘų╬÷Ĥ└Ņæ¬Ø²šJ×ķŻ¼ī”ė┌┤╣ų▒ĮĪ╔ĒŲĮ┼_üĒšfŻ¼ų▒▓ź║═╔ńģ^╩Ū▓╗öÓį÷ÅŖŲĮ┼_š│ąįĪó═žīÆūo│Ū║ėęį╝░öUš╣ą┬┼dė├æ¶╚║Ą─ųžę¬ĘĮ╩ĮĪŻŪ░ā╔─ĻŻ¼Keepė÷ĄĮ┴╦į┬╗Ņį÷ķLĘ”┴”Ą─å¢Ņ}Ż¼▀@ā╔─Ļ═©▀^┤¾Ę∙ĀIõNĦüĒį┬╗Ņį÷ķLĪŻ

į÷╝ė┴„┴┐½@╚Ī║═ŲĘ┼Ų═ŲÅV═Č╚ļŻ¼─▄▀Mę╗▓Į½@╚ĪĪó╝ż╗Ņ║═┴¶ūĪė├æ¶Ż¼Ą½ę▓ų▒Įėė░Ēæ╣½╦ŠĄ─├½└¹┬╩Ż¼öU┤¾┴╦╠ØōpĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2019─Ļ-2020─Ļ╝░2021─ĻŪ░╚²╝ŠČ╚Ż¼KeepĄ─├½└¹┬╩Ęųäe×ķ41.1%Īó45.1%║═42.6%ĪŻĖ∙ō■┤╦Ū░ŠWé„Ą─Keep┬Ęč▌PPTŻ¼Ųõī”┤╦ĮŌßīĘQŻ¼ų„ę¬╩Ūę“×ķ╣½╦Š╚╦åTöUÅłŻ¼ĀIõN┘Mė├öU┤¾Ż¼ā╚╚▌ųŲū„ų¦│÷ėą╦∙į÷╝ėĪŻ

Keepį┌2020─ĻĮøš{š¹╠Øōp×ķ1.06ā|Ż¼▌^2019─ĻĄ─3.66ā|į¬│÷¼F├„’@╩ššŁŻ¼┐╔2021─ĻŪ░╚²╝ŠČ╚Įøš{š¹╠Øōpā¶Ņ~öU┤¾ų┴6.96ā|į¬Ż¼2020─Ļ═¼Ų┌āH×ķ0.16ā|į¬ĪŻ

╔╠śI╗»Į╣æ]Ż║

śIäšČÓį¬╗»Ż¼Ą½╠ņ╗©░ÕĄ═Ż┐

ī”ė┌╣żŠ▀ŅÉĪó╔ńģ^ŅÉAPPČ°čįŻ¼į§śėūā¼F║═īŹ¼Fė»└¹╩Ū└@▓╗ķ_Ą─įÆŅ}ĪŻ▀@ŅÉAPP═©│Żė├æ¶ęÄ─Ż▌^┤¾Ż¼š│ąįę▓▓╗╩Ūå¢Ņ}Ż¼Ą½╚▒Ę”├„┤_Ą─╔╠śI─Ż╩ĮĪŻĮĪ╔ĒŅIė“Ą─Keepę╗śė├µ┼R▀@éĆ└Ž┤¾ļyå¢Ņ}Ż¼Ūęūā¼Fų«┬Ęę╗ų▒ū▀Ą├▓╗╦ŃĒś└¹ĪŻ

Keepūį2019─Ļķ_╩╝ćLįćČÓŠĆ▓╝Šų╔╠śI╗»Ż¼ĄĮ2020─ĻķgŻ¼ĀI╩š═ŠÅĮÅ─įŁėąĄ─ĖČ┘MęĢŅlĪóAPPĢ■åTŻ¼═žš╣ĄĮ╚ńĮ±Ą─╚²┤¾śI䚯¼ūįėąŲĘ┼Ų«aŲĘŻ©ęįŽ┬║åĘQĮĪ╔Ē«aŲĘŻ®ĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌ĪóÅVĖµ║═Ųõ╦¹Ę■äšĪŻ

üĒį┤ / šą╣╔Ģ°

šą╣╔Ģ°’@╩ŠŻ¼Keepį┌2019─ĻĪó2020─ĻĀI╩šĘųäe×ķ6.63ā|Īó11.07ā|Ż¼─Ļį÷ķL66.9%Ż╗2021─ĻŪ░╚²╝ŠČ╚ĀI╩š×ķ11.59ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─8.2ā|į¬į÷ķL41.3%ĪŻ

ŲõųąĄ─ĮĪ╔Ē«aŲĘę╗ų▒╩ŪĀI╩šų„ę¬üĒį┤Ż¼ę╗Č╚į┌2019─Ļš╝▒╚ĮėĮ³60%Ż¼ļS║¾ā╔─Ļ┬į╬óŽ┬╗¼ų┴55.1%ĪŻ

KeepĄ─ĮĪ╔Ē«aŲĘ░³└©Ę■’Ś║═ĮĪ╔ĒčbéõĪó╝ęė├┼▄▓ĮÖCĪóųŪ─▄å╬▄ćĄ╚Ų„ąĄŻ¼Keep╩ųŁhĪóųŪ─▄│ėĄ╚ė▓╝■ęį╝░▌p╩│į┌ā╚Ą─«aŲĘĪŻėąéĆ┌ģä▌╩ŪŻ¼▀@▓┐Ęų«aŲĘĄ─õN╩█š²į┌ė╔įĮüĒįĮČÓDTCŻ©ų▒õNŪ■Ą└Ż®ĖČ┘Mė├æ¶═ŲäėĪŻĖ∙ō■šą╣╔Ģ°Ż¼į┌2019─ĻĪó2020─Ļ║═2021─ĻŻ¼KeepŲĮŠ∙├┐į┬┘Å┘IDTCė├æ¶▀_18.5╚fĪó30╚f╝░36.5╚fĪŻ

▓╗ų╣ę╗╬╗╩▄įLš▀▒Ē╩ŠŻ¼īóūįĀI«aŲĘū„×ķų„ę¬ĀI╩šüĒį┤Ż¼▓╗╩Ūę╗éĆ║├▀xō±ĪŻąż°QĮo│÷Ą─└Ēė╔╩ŪŻ¼╚ń╣¹▓╗╩ŪūįĮ©╣®æ¬µ£Īó┐Ų╝╝║¼┴┐▌^Ė▀Ż¼╗“╩Ūėą├„┤_Ą─ŲĘ┼Ų┘u³c║═ė├æ¶ą─ųŪŻ¼║▄ļy▀MąąęńārŻ¼ę▓║▄ļyį┌├½└¹╔Žä┘▀^═¼ŲĘŅÉ«aŲĘĪŻ

KeepĄ─šą╣╔Ģ°öĄō■ę▓ėĪūC┴╦▀@ę╗³cĪŻ╚²┤¾ĀI╩šüĒį┤Ą─├½└¹┬╩ī”▒╚Ż║Ģ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌ūŅĖ▀Ż¼Ųõ┤╬╩ŪÅVĖµ║═Ųõ╦¹Ę■䚯¼ūŅ║¾▓┼╩ŪūįėąŲĘ┼ŲĄ─ĮĪ╔Ē«aŲĘĪŻ

├½└¹┬╩ūŅĖ▀ĪóĄ┌Č■┤¾╩š╚ļüĒį┤Ą─Ģ■åT╝░ĖČ┘Mā╚╚▌Ż¼į┌╚²éĆ░µēKųąę╗Č╚į÷╦┘ūŅ┐ņĪŻ▀@▓┐Ęų╩š╚ļį┌2020─ĻĄ─═¼▒╚į÷╦┘×ķ125.3%Ż¼╩š╚ļš╝▒╚Å─2019─ĻĄ─22.8%╔²ų┴2021─ĻŪ░╚²╝ŠČ╚Ą─32.8%ĪŻ

KeepĄ─ŠĆ╔Žā╚╚▌į┌ė├æ¶ųąŅHėą┐┌▒«Ż¼į┌▓╗╔┘ė├æ¶č█ųąŻ¼ų┴╔┘į┌▀\äėĮĪ╔Ē┤╣ų▒┘ÉĄ└ųą▒╚▌^ėą╠ž╔½ĪŻĄ½ąż°QųĖ│÷Ż¼Å─š¹éĆžöł¾Ą─╩š╚ļśŗ│╔╔ŽüĒųvŻ¼ė╔ė┌┘ÉĄ└▀^ė┌┤╣ų▒Ż¼Žļę¬│ų└m╠ßĖ▀Ģ■åT╩š╚ļš╝▒╚Ż¼Š═ąĶę¬▓╗öÓ└Łą┬║═┤┘╗ŅŻ¼│╔▒ŠĢ■║▄Ė▀ĪŻ

Č°ÅVĖµ║═Ųõ╦¹Ę■äšųąŻ¼░³║¼┴╦KeeplandĦüĒĄ─ŠĆŽ┬╩š╚ļĪŻ▀@▓┐Ęų╩š╚ļĄ─ĀI╩šš╝▒╚Å─2019─ĻĄ─17.5%ē║┐sĄĮ┴╦2021─ĻŪ░╚²╝ŠČ╚Ą─12.1%ĪŻ

ĻPūóĮĪ╔Ē┘ÉĄ└Ą─═Č┘Y╚╦═§ėšJ×ķŻ¼KeepūŅ┤¾Ą─ā×ä▌į┌ė┌Š█╝»┴╦š│ąįśOÅŖĄ─┤¾┼·ė├æ¶Ż¼ÅVĖµ╩ŪūŅ│╔╩ņĄ─ę╗ĘNūā¼FĘĮ╩ĮĪŻĪ░Ą½╩▄▒Ŗ┤╣ų▒ę▓Ģ■ĦüĒę╗éĆå¢Ņ}Ż¼▀@ę╗╩▄▒Ŗ«ŗŽ±┐╔─▄Ģ■▒╗▓ĮŌŻ¼║═Ųõ╦¹ŠC║Žā╚╚▌╔ńģ^Ą─«ŗŽ±ųž»BŻ¼ÅVĖµų„ę▓Ģ■▒╗Ī«Ęųū▀Ī»ĪŻĪ▒

Č°ŠĆ╔ŽŲ╝ęĄ─KeepŻ¼─▄ʱ▀\ĀIĄ├║├ŠĆŽ┬ķTĄĻKeeplandŻ¼ę╗ų▒├µ┼R┐╝“ׯ¼ę▀Ūķ╝ė┤¾┴╦┐╝“×ļyČ╚ĪŻ─┐Ū░╚½ć°āH╩Ż▒▒Š®▀Ćėą9╝ęūįĀIķTĄĻĪŻ

Š═į┌▀fĮ╗šą╣╔Ģ°Ą─Ū░ę╗ų▄Ż¼Keepą¹▓╝┼cé„ĮyĮĪ╔ĒĘ┐║Žū„═Ų│÷Keepā×▀xĮĪ╔Ē^Ż¼ė╔Keep▓┘šnĮ╠ŠÜłFĻĀ╚ļ±v║Žū„ĮĪ╔ĒĘ┐Ż¼▀\ĀIłF▓┘šn│╠Ż¼╚½▓┐ķTĄĻĄ─šn│╠Š∙ĮĄ×ķ├┐╣Ø49į¬Ż¼┤╦Ū░ārĖ±ČÓ×ķ89į¬║═129į¬ĪŻ

Keep░čłFšnārĖ±ų▒ĮėĮĄ┴╦ę╗░ļŻ¼ī”┤╦Ż¼═§ė▒Ē╩ŠŻ¼╚ń╣¹Keep╩ŪČ╠Ų┌┤┘õN╗“š▀×ķ╔Ž╩ąųv╣╩╩┬Ż¼ėąę╗Č©┐╔ąąČ╚Ż¼╚¶╩ŪķLŲ┌▀\ĀIŻ¼▓╗╣Ō┘Mė├ķ_ų¦ļyęį┤“ŲĮŻ¼ĮĄār┐╔─▄Ģ■╬³ę²üĒ▌^ČÓą┬īWåTŻ¼ķLŲ┌ė░Ēæ╔Žšn╣ØūÓ║═ą¦╣¹ĪŻ

╣┘ĘĮ▒Ē╩ŠŻ¼─┐Ū░Ż¼Keepland║Žū„Ą─é„ĮyĮĪ╔ĒĘ┐ėą10╝ęŻ¼╬┤üĒę╗─ĻŻ¼Keepā×▀xĮĪ╔Ē^ėŗäØķTĄĻöĄ┴┐▀_ĄĮ100╝ęĪŻ

┐é¾wüĒ┐┤Ż¼Keepūį2020─ĻęįüĒį┌ūóųž═žš╣ČÓį¬Ą─ūā¼F┬ĘÅĮŻ¼ę▓į┌╩┬īŹ╔Ž╠ßĖ▀┴╦š¹¾w╩š╚ļ╦«ŲĮĪŻ

ąż°Q▓╗╠½┐┤║├š¹¾wĄ─į÷ķL┐šķgĪŻĪ░Keep¼FėąĄ─├┐éĆśIäšČ╝ėąÅŖä┼Ą─ī”╩ųŻ¼ųŪ─▄ė▓╝■║═ĮĪ┐Ąčbéõėą└Ž┼ŲīŻśIÅS╔╠Ż¼ŠĆŽ┬śIæBKeeplandėąśĘ┐╠║═│¼╝ēą╔ą╔Ż¼╩│ŲĘėą▒Ī║╔ĮĪ┐ĄĪóffit8Īó│¼╝ē┴ŃĄ╚ą┬õJŲĘ┼ŲŻ¼╚ń║╬Ė³║├Ąž▐D╗»╩ųųąĄ─Ė▀ā¶ųĄĮĪ╔Ē╚╦╚║Ż¼Keep▀Ćėą┐šķgĪŻĪ▒

8▌å╚┌┘YŻ¼

╔Ž╩ą║¾Ą─KeepŪ░Š░į§śėŻ┐

ų▒ĄĮĮ±╠ņŻ¼šfŲKeepŻ¼Å─śIš▀éā▀Ć╩ŪĢ■ė├Ī░┘Y▒ŠīÖā║Ī▒▀@śėĄ─į~üĒą╬╚▌Ż¼ę▓įSŻ¼▀\ÜŌę▓╩ŪīŹ┴”Ą─ę╗▓┐ĘųĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼Keepį┌│╔┴óų┴Į±Ą─8─ĻĢrķg└’Ż¼═Ļ│╔┴╦8▌å╚┌┘YŻ¼└█ėŗ╚┌┘YŅ~│¼6ā|├└į¬ĪŻ

“vėŹį┌2016─Ļ═Č┘YKeepĄ─C+▌åų«║¾│ų└mģó┼c┴╦4▌å╚┌┘YŻ¼╬Õį┤┘Y▒Šę▓╩Ū▀B═Č4▌åŻ¼┴Ē═ŌŻ¼GGVģó┼c┴╦5▌åŻ¼žÉ╦■╦╣┬³═Č┘Y╗∙Įģó┼c┴╦6▌åĪŻ

KeepūŅą┬ę╗▌å╚┌┘Y╩Ūė┌2021─Ļ1į┬ą¹▓╝═Ļ│╔Ą─3.6ā|├└į¬F▌å╚┌┘YŻ¼ė╔▄øŃyįĖŠ░╗∙ĮŅI═ČŻ¼Ė▀Ļ▓┘Y▒ŠĪóĖ▀Č╝┘Y▒ŠĖ·═ČŻ¼GGV╝oį┤┘Y▒ŠĪó“vėŹĪó╬Õį┤┘Y▒ŠŻ©įŁ│┐┼d┘Y▒ŠŻ®ĪóĢr┤·┘Y▒Šęį╝░BAI┘Y▒ŠĄ╚└Ž╣╔¢|└^└mūĘ╝ė═Č┘YĪŻ┤╦▌å╚┌┘Y║¾Ż¼KeepĄ─╣└ųĄĘŁ┴╦ę╗▒ČŻ¼▀_ĄĮ20ā|├└į¬ĪŻ

KeepĄ─╚┌┘YÜv│╠

łDį┤ / ╠ņč█▓ķ

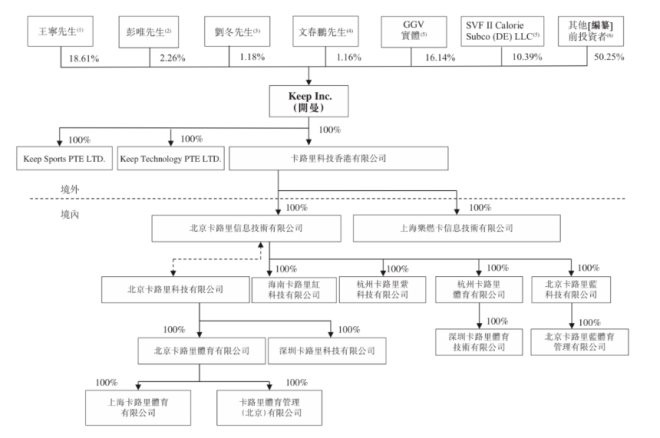

šą╣╔Ģ°’@╩ŠŻ¼IPOŪ░Ż¼Keepäō╩╝╚╦╝µCEO═§īÄę└┼f╩ŪūŅ┤¾╣╔¢|Ż¼│ų╣╔18.61%Ż╗┬ō║Žäō╩╝╚╦┼Ē╬©ĪóäóČ¼Īó╬─┤║∙iĘųäe│ų╣╔2.26%Īó1.18%Īó1.16%Ż╗GGV╝oį┤┘Y▒Šū„×ķūŅ┤¾Ą─ÖCśŗ═Č┘YĘĮŻ¼│ų╣╔16.14%Ż¼▄øŃyŠoļSŲõ║¾│ų╣╔10.39%Ż¼Ųõ╦¹═Č┘Yš▀│ų╣╔50.25%ĪŻ

łDį┤ / Keepšą╣╔Ģ°

▓╗╣▄╚ń║╬Ż¼ÄūĮø╔Ž╩ąé„┬äĄ─KeepĮKė┌▀fĮ╗šą╣╔Ģ°Ż¼═ŌĮńę╗æTīóŲõ┼c├└ć°╗źäėĮĪ╔ĒŲĘ┼ŲPelotonī”ś╦ĪŻ─▄ʱÅ═ųŲPelotonŪ░ā╔─ĻĄ─Ī░╔±įÆĪ▒Ż¼╩Ū¼FļAČ╬═Č┘Y╚╦▒╚▌^ĻPą─Ą─╩┬ŪķĪŻ

äō┴óė┌2012─ĻĄ─PelotonŻ¼ė┌2019─Ļį┌╝{╦╣▀_┐╦Ū├ńŖĪŻPelotonūŅ│§ęįųŪ─▄ūįąą▄ćŲ╝ęŻ¼║¾öUš╣ĄĮ┼▄▓ĮÖCŻ¼¼Fį┌Ž“ė├æ¶╠ß╣®╔ņš╣▀\äė║═Ķż┘żĄ╚šn│╠ĪŻ╩▄ęµė┌ę▀ŪķŻ¼Peloton╣╔ārÅ─ūŅĄ═³cĄ─17.70├└į¬Ż¼Øqų┴ūŅĖ▀³cĄ─171.09├└į¬Ż¼ĘŁ┴╦Į³9▒ČŻ¼ę▓×ķŲõō╬ĄĮ┴╦500ā|├└į¬╩ąųĄĪŻ

╚╗Č°▀M╚ļ2022─ĻŻ¼ļSų°ÜW├└ę▀Ūķ│ŻæB╗»Ż¼Šė╝ęĮĪ╔Ē£p╔┘Ż¼Peloton▒Ńķ_╩╝ū▀Ž┬Ų┬┬ĘŻ¼╣½╦Š▓├åTĪóĖ³ōQCEOŻ¼╔§ų┴é„│÷īżŪ¾┘u╔ĒĄ─Ž¹ŽóĪŻĮžų┴░lĖÕŻ¼Ųõ╩ąųĄęčĮøĮĄĄĮ▓╗ūŃ░┘ā|├└į¬ĪŻ

▓╗▀^ąż°QšJ×ķŻ¼Peloton║═Keep▓ó▓╗═Ļ╚½ī”ś╦Ż¼Keepū„×ķę╗éĆŲ½╔ńģ^ŅÉ«aŲĘ─▄╔Ž╩ąŻ¼┤·▒Ēų°ĮĪ╔Ē╚╦╚║į┌ųąć°Ą─ØB═Ė┬╩į┌’@ų°╠ßĖ▀ĪŻ

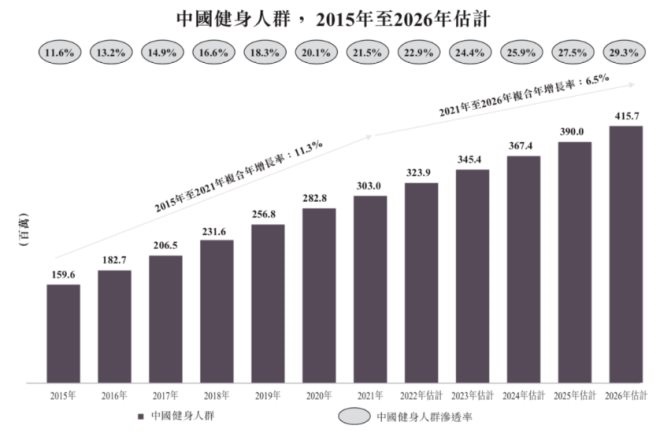

ųąć°Ą─ĮĪ╔Ē╚╦╚║ØB═Ė┬╩ŅAėŗĄĮ2026─Ļīó▀_29.3%

łDį┤ / ūŲūRū╔įāł¾Ėµ

═§ėšJ×ķŻ¼Keepį┌ĮĪ╔Ē╩ął÷Ą─Į╠ė²╔ŽŻ¼ū÷│÷┴╦║▄┤¾Ą─žĢ½IŻ¼Ą½╣½╦Š╩Ū▓╗╩Ū─▄į┌╔╠śI╔Ž½@Ą├│╔╣”Ż¼▀Ćėą┤²ė^▓ņĪŻĪ░╩ął÷Ū░═Š╩Ū╣Ō├„Ą─Ż¼Ą½Ą└┬Ę┐╔─▄╩ŪŪ·š█ŠÅ┬²Ą─ĪŻĪ▒

ę▓ėą▓╗╔┘═Č┘Y╚╦┐┤║├KeepĄ─╔Ž╩ąŻ¼šJ×ķų╗ę¬─▄╔Ž╩ąŻ¼ŽÓ«öė┌ą┬Ą─╚┌┘YÖCĢ■Ż¼ĮĶų·╔Ž╩ą─╝┘YŻ¼ę▓įS─▄šęĄĮę╗ą®ą┬Ą─ĘĮŽ“║══╗ŲŲ³cĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį