ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĪ░č¬║ŻĪ▒│┴ĖĪŻ¼╬┤üĒ5─Ļ╗“ų╗ėą1Żź┐╔ęį╗ŅŽ┬üĒ

2022─ĻŻ¼ą┬Ž¹┘M(f©©i)ęč╚╗ū▀ĄĮ┴╦╩«ūų┬Ę┐┌ĪŻ

Å─2020─ĻĄĮ2022─Ļ│§Ż¼Å─╗¤ßĄĮ└õņoĪóį┘ĄĮ│¬┐šĪóĄ═╣╚Ż¼╩ął÷(ch©Żng)Įoą┬Ž¹┘M(f©©i)Ą─Ģr(sh©¬)ķgų╗ėąČ╠Č╠ā╔─ĻĪŻę▓ę“╚ń┤╦Ż¼Å─2021Ž┬░ļ─Ļķ_╩╝Ż¼┤¾ČÓöĄ(sh©┤)╚╦Č╝į┌╠߯¼Ī░ą┬Ž¹┘M(f©©i)ŲĘ┼ŲąĶę¬Ģr(sh©¬)ķgŻ¼Ž┬ę╗▓Į╩Ūę¬Į©┴óŲŲĘ┼Ųār(ji©ż)ųĄŻ¼ū÷ķLŲ┌ų„┴xĄ─ŲĘ┼ŲĪŻĪ▒

╚╗Č°ĪĖą┬Ž¹┘M(f©©i)DailyĪ╣šJ(r©©n)×ķŻ¼ŲĘ┼Ųār(ji©ż)ųĄę╗Č©ę¬ū÷Ż¼Ą½▓ó▓╗╩Ū«ö(d©Īng)Ž┬ĪŻą┬Ž¹┘M(f©©i)ŲĘ┼ŲŪĘ╚▒Ą─▓╗ų╣╩ŪŲĘ┼Ų┴”Ż¼ėų╗“š▀╩Ūę¬ū÷║═«ö(d©Īng)Ž┬▓╗ę╗śėĄ─ŲĘ┼Ų┴”Ż¼Č°▀@ųąķgŪĘ╚▒Ą─▓╗ų╣ę╗Łh(hu©ón)Ż¼▀ĆąĶę¬Ģr(sh©¬)ķgĪóąĶę¬┤“─źĪŻ

Š═╚ńę╗ķ_╩╝Ą─▒¼╗Ż¼Š═ę╗ų▒ėą▀@śėĄ─šōš{(di©żo)Ż¼Ī░╬ęéā│╔×ķŽ┬ę╗éĆ(g©©)┐╔┐┌┐╔śĘĪóŽ┬ę╗éĆ(g©©)īÜØŹĪóŽ┬ę╗éĆ(g©©)......Ī▒

Ą½╩┬īŹ(sh©¬)╔ŽŻ¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼ŠÓļxīÜØŹĪó┐╔┐┌┐╔śĘĪó┬ō(li©ón)║Ž└¹╚A......▀Ć║▄▀h(yu©Żn)ĪŻĪ░╦¹éāĄ─│╔╣”╗∙ę“Ż¼▒╚─ŃŅA(y©┤)┴ŽĄ├Ė³ÅŖ(qi©óng)┤¾ĪóĖ³Å═(f©┤)ļsĪŻĪ▒

┐╔┐┌┐╔śĘ┐é▓├Š═į°šf▀^,Ī░Š═╦Ń┐╔┐┌┐╔śĘĄ─╦∙ėą╣żÅSį┌ę╗ę╣ų«ķg▒╗¤²Ü¦Ż¼╦³ę▓─▄į┌ę╗ę╣ų«ķgŲ╦└╗ž╔·ĪŻĪ▒─Ū├┤ŽÓ═¼Ą─╝┘įO(sh©©)Ż¼ĮoĄĮą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼╬ęéā─▄┬ĀĄĮ╩▓├┤śėĄ─┤░ĖŻ┐╔ą╬┤┐╔ų¬ĪŻ

─Ū├┤į┌Č╠Č╠Ą─Äū─ĻĢr(sh©¬)ķgā╚(n©©i)Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųį┌ß╚ŲĪó░l(f©Ī)š╣ųąĄĮĄūŪĘ╚▒┴╦╩▓├┤Ż┐┼cīÜØŹĪó┐╔┐┌┐╔śĘĪó┬ō(li©ón)║Ž└¹╚AŻ¼╔§ų┴╩Ū▓╗ūŃ░┘─ĻĄ─ųąć°ŲĘ┼Ų▐r(n©«ng)Ę“╔Į╚¬Īó└ŽĖ╔ŗī......ŽÓ▒╚Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųėų╚ń║╬─▄╗Ņ▀^╩«─ĻŻ¼▀~Ž“░┘─ĻŻ┐

01

ą┬Ž¹┘M(f©©i)Ī░╠ō┼ųĪ▒

ļm╚╗▀@ā╔─ĻüĒŻ¼ą┬Ž¹┘M(f©©i)ę╗ų▒ū▀į┌Š█╣Ō¤¶ų«Ž┬ĪŻ

Ą½▀@▓óĘŪųĖą┬Ž¹┘M(f©©i)ŲĘ┼ŲČ╝│╔┴óė┌▀@ā╔─ĻŻ¼╚ń─╬讥─▓Ķ│╔┴óė┌2015─ĻĪó╚²ŅD░ļ2015─ĻĪóā╚(n©©i)═Ō2012─Ļ......

į┌2020─Ļų«Ū░Ż¼ą┬Ž¹┘M(f©©i)Įø(j©®ng)Üv┴╦║▄ķLę╗Č╬Ģr(sh©¬)ķgĄ─ŲĮņoŲ┌Ż¼╩ął÷(ch©Żng)▓óø]ėą─Ū├┤ĻP(gu©Īn)ūó▀@ą®Ī░īóŽ¹┘M(f©©i)ŲĘį┘ųžū÷ę╗▒ķĪ▒Ą─Ų¾śI(y©©)ĪŻ

Č°ĄĮ┴╦2020─ĻŻ¼▒╗ĘQ×ķą┬Ž¹┘M(f©©i)═Č┘Yį¬─ĻĄ─▀@ę╗─Ļ└’Ż¼╝t╔╝┘Y▒ŠĪóÅ═(f©┤)┼dĪóIDGĄ╚▒ŖČÓć°ā╚(n©©i)═ŌĒö╝ē(j©¬)═Č┘YÖC(j©®)śŗ(g©░u)Č╝ķ_╩╝ŽÓ└^═Čūóą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼░ó└’ĪóąĪ╝tĢ°Īóūų╣Ø(ji©”)╠°äė(d©░ng)Ą╚╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSę▓╝Ŗ╝Ŗ╚ļŠų?j©½n)ćä?d©░ng)ą┬Ž¹┘M(f©©i)┘ÉĄ└Ż¼╔§ų┴┼▌┼▌¼ö╠žĪóŽ▓▓ĶĪóį¬?d©▓)Ō╔Ł┴ųĄ╚Äū║§│╔×ķ╝?x©¼)Ęų┘ÉĄ└Ņ^▓┐Ą─ą┬ŲĘ┼Ųéāę▓į┌ŽÓ└^╝ė┤aĪŻ

«ö(d©Īng)┘Y▒Š╚ļł÷(ch©Żng)║¾Ż¼╬ęéāšµš²ęŖūR(sh©¬)ĄĮ┴╦ą┬Ž¹┘M(f©©i)Ą─Ī░»é┐±Ī▒Ż¼Ž▓▓Ķ╣└ųĄĖ▀▀_(d©ó)600ā|Ż╗┼Ż╚Ō├µĪó║µ▒║ĄĻå╬ĄĻ╣└ųĄ1éĆ(g©©)ā|Ż╗M standę▓į┌Č╠Ų┌ā╚(n©©i)╣└ųĄ▒®ØqŻ¼▌p╦╔ŲŲ40ā|į¬Ż╗╬─║═ėč╣└ųĄ│¼▀^100ā|į¬......

Ą½Č╠Ģ║Ą─▌x╗═ų«║¾Ż¼ą┬Ž¹┘M(f©©i)Š═ķ_╩╝┴╦Ī░▒∙╗ā╔ųž╠ņĪ▒Ą─ū▀ä▌(sh©¼)--Ī░ą┬Ą─┘ÉĄ└┐±ÜgŻ¼ą┬ŲĘ┼ŲĄ─Į╣æ]Ī▒ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼┤¾ČÓöĄ(sh©┤)ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─Ą┌ę╗╝■╩┬ŪķŻ¼▓╗į┘╩Ū╗ŅŽ┬╚źŻ¼Č°╩ŪŽ╚ųvę╗éĆ(g©©)į÷ķL▀ē▌ŗ║═ė├æ¶ŲĘ┼ŲĄ─╣╩╩┬Įo┘Y▒ŠŻ╗ĮėŽ┬üĒ»é┐±╚½ĘĮ╬╗Ė▓╔w═Č╚ļĀIõNŻ╗└^Č°ŅlĘ▒─├╚┌┘YŻ¼┘YĮį┘ė├ė┌ĀIõN╗“öU(ku©░)Åł......Å─┤¾ęÄ(gu©®)─Żõü╚╦Īó┐ņ╦┘ķ_ĄĻĪóįęÕXĀIõNĄĮ╚▒ÕX╚┌┘YĄ╚Äū║§│╔×ķ┴╦Ī░╦└裣h(hu©ón)Ī▒ĪŻ

Ą½Ī░¤²ÕXĪ▒─Ż╩Į’@╚╗¤oęį×ķ└^ĪŻĪ░┤¾┌ģä▌(sh©¼)╔ŽŻ¼Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌ŲĘ┼ŲĄ─▀xō±ę╗Č©╩ŪįĮüĒįĮĘų╔óŻ¼Č°▓╗╩ŪįĮüĒįĮ╝»ųąĪŻ▀@ęŌ╬Čų°┤¾┴┐ŲĘ┼ŲĄ─╔·├³ų▄Ų┌Ģ■(hu©¼)įĮüĒįĮČ╠Ż¼╠ņ╗©░ÕįĮüĒįĮĄ═Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĢ■(hu©¼)┼·┴┐╦└╚źŻ¼▀@ę╗┌ģä▌(sh©¼)ø]▐kĘ©ūĶō§ĪŻĪ▒į¬└źäō(chu©żng)═Čäō(chu©żng)╩╝║Ž╗’╚╦▀ģ│¼į°į┌─│šōē»╔Ž▀@śėšfĄ└ĪŻ

ų„ę¬į┌ė┌Ż¼┤¾ČÓöĄ(sh©┤)ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╚▒Ę”╣®æ¬(y©®ng)µ£║╦ą─Łh(hu©ón)╣Ø(ji©”)Ż¼ų╗╩Ūīóūį╝║Ą─«a(ch©Żn)ŲĘĮ©┴óį┌ųąć°╩ął÷(ch©Żng)═Ļ╔ŲĄ─╣®æ¬(y©®ng)µ£╗∙Į©╔ŽŻ¼▀@ęŌ╬Čų°╦³éā▓óø]ėąĖé(j©¼ng)ĀÄ(zh©źng)▒┌ēŠŻ¼╔§ų┴Ėé(j©¼ng)ŲĘ└ū═¼ęč│╔×ķąąśI(y©©)═©▓ĪŻ╗═¼Ģr(sh©¬)╦³éāėųÄū║§╣▓ė├ę╗╠ūŠĆ╔ŽĀIõN¾wŽĄĪŻĄ½ļSų°╩ą├µ╔Žė·üĒė·ČÓĄ─┼┼ĻĀ(du©¼)ÓÕŅ^ĪóųžÅ═(f©┤)«a(ch©Żn)ŲĘŻ¼ęį╝░Ž¹┘M(f©©i)š▀ė·╝ė└Ēąį╗»Ż¼▀@ę╗╠ūĪ░į÷╦┘Ę©ätĪ▒ęčĮø(j©®ng)╗∙▒Š▓╗Ųū„ė├ĪŻ

╣®æ¬(y©®ng)µ£╗∙Į©║═ą┬ĀIõN¾wŽĄļm╩Ūß╚Ų└¹Ų„Ż¼Ą½ĮKŠ┐▓╗ī┘ė┌Ī░ūį╝║Ī▒Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╩╝ĮKĖ∙╗∙▓╗ĘĆ(w©¦n)ĪŻ▀@śėĄ─▒ū▓ĪŻ¼į┌║¾Ų┌Ī░┴„┴┐ā╚(n©©i)ŠĒĪ▒Ą─Ę┼┤¾ńRŽ┬ė╚×ķ├„’@ĪŻ÷L╔╠äō(chu©żng)╩╝╚╦└ŅŪÕśĘį°ųĖ│÷Ż¼Į³─ĻüĒą┬Ž¹┘M(f©©i)ŲĘ┼Ų┴Ń╩█┐éŅ~Īó╣ż╔╠ūóāį(c©©)öĄ(sh©┤)į┌┤¾Ę∙į÷ķLŻ¼Ą½ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╦└═÷┬╩Ė▀▀_(d©ó)74%ĪŻ

▓╗ų╣╚ń┤╦Ż¼šµš²░ŠŽ┬üĒĄ─Ż¼╝┤╩╣ū÷ĄĮ┴╦Ņ^▓┐Ż¼▀Ć╩Ūļy╠ėą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─Ī░ĻÄ÷▓Ī▒ĪŻ└²╚ń2į┬─╬讥─▓ĶĪó║ŻéÉ╦Š░l(f©Ī)▓╝ė»└¹ŅA(y©┤)Š»Ż¼Ū░š▀ŅA(y©┤)ėŗ(j©¼)2021─ĻĮø(j©®ng)š{(di©żo)š¹ā¶╠Øōpīó▀_(d©ó)ĄĮ1.35ā|į¬-1.65ā|į¬Ż╗║¾š▀ŅA(y©┤)ėŗ(j©¼)2021─Ļā¶╠Øōp╝s2.1ā|-2.3ā|ĪŻ═¼Ģr(sh©¬)į┌Į³Ų┌ę▌Ž╔ļŖ╔╠Ą─žö(c©ói)ł¾(b©żo)ųąŻ¼Ą┌╦─╝ŠČ╚┐éā¶ĀI╩š×ķ15.3ā|į¬Ż¼┼c╔Ž─Ļ═¼Ų┌Ą─19.6ā|į¬ŽÓ▒╚Ž┬╗¼22.1%Ż¼įŁę“▀Ćų„ę¬į┌ė┌ų„ę¬╩Ū═Ļ├└╚šėøŻ¼Ųõ▀ĆŅA(y©┤)ėŗ(j©¼)2022─ĻĄ┌ę╗╝ŠČ╚┐éā¶ĀI╩šīó▀_(d©ó)ĄĮ╚╦├±Ä┼8.867ā|į¬ų┴9.389ā|į¬Ż¼═¼▒╚Ž┬╗¼35%ų┴40%ĪŻ

2022─ĻŻ¼ą┬Ž¹┘M(f©©i)╗ž┬õ’@╚╗ęč│╔Č©ŠųĪŻ╚¶¤oĘ©Į©┴óŲ║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼─Ū├┤«ö(d©Īng)Ž┬Ī░┴„┴┐ā╚(n©©i)ŠĒĪ▒Š═ų╗Ģ■(hu©¼)╩Ūī¦(d©Żo)╗╦„Ż¼╗“ę╗éĆ(g©©)ĮĶ┐┌Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╚įĪ░ߦߦ┐╔╬ŻĪ▒ĪŻ

02

╝ė╦┘µIŽ┬Ą─Ī░Ė▒ū„ė├Ī▒

ą·ć╠═╩╚ź║¾Ż¼į┘╚ź└õņo┐┤ą┬Ž¹┘M(f©©i)ĪŻ

╗ŅŽ┬╚źĄ─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼┬ķ¤®▓╗ų╣ėąROI▐D(zhu©Żn)╗»┬╩Īóé╬ĀIõN┴„┴┐ĪóĖ▀╣└ųĄļyų¦ō╬Ą╚Ż¼═¼Ģr(sh©¬)▀ĆėąĪ░╩ął÷(ch©Żng)ąĶŪ¾š`┼ąĪ▒ęį╝░Ī░║¾į║Ų╗Ī▒ĪŻ

ę╗ĘĮ├µŻ¼ą┬Ž¹┘M(f©©i)š²į┌Ę┼┤¾─Ļ▌p╚╦Ą─ą┬ąĶŪ¾ĪŻ┤¾ČÓöĄ(sh©┤)ą┬Ž¹┘M(f©©i)ŲĘ┼Ųīóūį╝║Ą──┐ś╦(bi©Īo)╚╦╚║Č©╬╗─Ļ▌p╚╦Īóą┬╔·╗ŅĘĮ╩ĮŻ¼Ū¦ņ¹ę╗┤·+Z╩└┤·Ż¼╗“įS▀Ć┐╔ęįį┘╝ė╔Žą┬ųą«a(ch©Żn)ļA╝ē(j©¬)Ą╚Ż¼▀@éĆ(g©©)╚║¾w┤_īŹ(sh©¬)║▄²ŗ┤¾ĪŻ

Ą½ō■(j©┤)Ą┬Ū┌Ą─╚½Ū“ĪČ2021─ĻŪ¦ņ¹ę╗┤·┼cZ╩└┤·š{(di©żo)čął¾(b©żo)ĖµĪĘ’@╩ŠŻ¼─Ļ▌p╚╦╚šęµō·(d©Īn)ænéĆ(g©©)╚╦žö(c©ói)äš(w©┤)å¢Ņ}Ż¼╚²Ęųų«Č■Ą─╩▄įLš▀▒Ē╩Šī”(du©¼)ŲõĮø(j©®ng)Ø·(j©¼)ĀŅørĪ░Įø(j©®ng)│ŻĖąĄĮō·(d©Īn)æn╗“Į╣æ]Ī▒ĪŻęį╝░ī”(du©¼)ė┌ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼┤¾ČÓ─Ļ▌p╚╦├µī”(du©¼)õü╠ņ╔wĄžĄ─ĀIõN▀xō±┴╦įćę╗įćŻ¼Č°ę¬Ī░ćLą┬ą─æB(t©żi)Ī▒│ųŠ├Ż¼┐╔▓╗╩ŪĪ░ĖŅŠ┬▓╦Ī▒─Ū├┤║åå╬┴╦ĪŻ

░ó└’┤╦Ū░Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ń╣¹░čę╗─Ļā╚(n©©i)╠įīÜŽ¹┘M(f©©i)ą┬ŲĘ┼Ų│¼▀^12┤╬Ą─╚╦Č©┴x×ķĪ░ą┬ŲĘ┼ŲųžČ╚ęūĖą╚╦╚║Ī▒Ż¼┤¾Ė┼ų╗ėą6000╚f╚╦ĪŻ╦∙ėąĄ─ą┬ŲĘ┼Ų╚źūĘų▀@6000╚f╚╦Ż¼ėŗ(j©¼)╦Ńę╗Ž┬Ż¼╚╦Š∙ąĶę¬ė|▀_(d©ó)ČÓ╔┘éĆ(g©©)ŲĘ┼ŲĪŻ╦∙ęį─Ļ▌p╚╦Ą─│ų└m(x©┤)┘Å┘I┴”╗“įSųĄĄ├ą┬ŲĘ┼Ųųžą┬╦╝┐╝ĪŻ

┴Ē═ŌŻ¼╝┤╩╣ų╗īŻūóę╗éĆ(g©©)╝Ü(x©¼)Ęų┘ÉĄ└Ż¼Ą½▀@ą®Ž¹┘M(f©©i)š▀Ą─╦∙Žļ╦∙×ķį§├┤┐╔─▄Č╝ę╗─Żę╗śėŻ¼╦¹éāĄ─ąĶŪ¾žSĖ╗ČÓį¬ėųŠ▀ėąéĆ(g©©)ąį╗»Ż¼Ė³║╬ørę╗éĆ(g©©)╚½ą┬ŲĘ┼ŲĄ─Å─Ī░0Ī▒Į╠ė²ĪŻėąčąŠ┐▒Ē├„Ż¼Ī░ę╗éĆ(g©©)╚╦B(y©Żng)│╔ę╗éĆ(g©©)┴Ģ(x©¬)æTŻ¼▒╚╚ń▓╗│į═Ē’łŻ¼ų┴╔┘ąĶę¬21╠ņĪ▒Ż¼Ą½┼ÓB(y©Żng)ę╗éĆ(g©©)╚║¾wĄ─ą┬╔·╗ŅĘĮ╩ĮŻ¼╗“įSąĶę¬21─ĻĪŻ▀@éĆ(g©©)┬Ę│╠ųąĢ■(hu©¼)╦└╚ź¤oöĄ(sh©┤)ŲĘ┼ŲĪŻ

┴Ēę╗ĘĮ├µŻ¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĪ░─╗Ū░’L(f©źng)╣ŌŻ¼─╗║¾ą─╦ßĪ▒ĪŻ╠Äė┌╝ė╦┘╔·ķLŲ┌Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲéāŻ¼×ķ’L(f©źng)┐┌Īó┴„┴┐Ī░Üó╝t┴╦č█Ī▒Ż¼Ą½ŲõČ╠░Õ║══┤³c(di©Żn)ęčį┌ųØu▒®┬Č┴╦│÷üĒĪŻ

╩ūŽ╚╩Ū«a(ch©Żn)ŲĘĘŁ▄ćĪŻÅ─╚ź─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲéāŠ═ČÓ┤╬▒╗Ųž╣Ō▀^Č╚Īó╠ō╝┘ą¹é„ĪŻ▒╚╚ńŻ¼╠¢(h©żo)ĘQ▌p╩│«a(ch©Żn)ŲĘĄ─╠’ł@ų„┴x├µ░³Ą─╠╝╦«╗»║Ž╬’▒╚ś╦(bi©Īo)ĘQČÓ│÷╝s16%Ż¼╦∙║¼─▄┴┐▒╚ą¹é„Ą─ČÓ│÷40%Ż╗Äū┐ŅĖ▀ār(ji©ż)č®ĖŌČ╝į°▒╗▓ķ│÷▀^Ż¼╠¢(h©żo)ĘQĖ▀ār(ji©ż)įŁ┴ŽŲõīŹ(sh©¬)Č╝╩ŪŲĘ┘|(zh©¼)Ųš═©Ą─╠Ē╝ė......

┴Ē═Ō▀Ćį°▒╗ųĖ┐ž╩│ŲĘ░▓╚½å¢Ņ}Ż¼╚ńĖŻų▌╩ął÷(ch©Żng)▒O(ji©Īn)╣▄Šų╚ź─Ļį°═©ł¾(b©żo)├█č®▒∙│ŪĪó─╬č®Īóę╗³c(di©Żn)³c(di©Żn)Īóęµ║╠╠├Ą╚7╝ęŠW(w©Żng)╝tĄĻĄ─╩│ŲĘįŁ┴Ž╬┤└õ▓žĪó├█č®▒∙│ŪķTĄĻ┤µėą░l(f©Ī)├╣ÖÄ├╩Īó╣┼▄°ķTĄĻė├Ą─╠ęūė▄ø╗»ūā╔½Ą╚Ż╗ŠW(w©Żng)╝t▓═ÅdĪ░┼ųĖńéz╚ŌąĘņęĪ▒ę▓▒╗Ųž╣ŌķTĄĻ┤µį┌Ė¶ę╣╦└ąĘ│õ«ö(d©Īng)¼F(xi©żn)Üó╗ŅąĘ┘u......

╚╬║╬ŲĘ┼ŲĄ─Ą┌ę╗║╦ą─Č╝æ¬(y©®ng)įō╩Ū«a(ch©Żn)ŲĘŻ¼┘|(zh©¼)┴┐╩Ū╗∙╩»Ż¼äō(chu©żng)ą┬ät╩Ū╣żŠ▀ĪŻČ°ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╚¶ę╗╬ČūĘŪ¾äō(chu©żng)ą┬Ż¼Č°▓╗ĻP(gu©Īn)ūóŲĘ┘|(zh©¼)Ż¼─Ū├┤ŅlĘ▒▒╗ŲžĄ─ŪķørŽ┬Ż¼─▄┴¶Ž┬ČÓ╔┘ė├æ¶┐╔ŽļČ°ų¬ĪŻ

Ųõ┤╬ät╩Ūžō(f©┤)ō·(d©Īn)▓╗ŲĖ▀╚╦┴”│╔▒ŠĪŻį┌Ė▀╦┘░l(f©Ī)š╣Ģr(sh©¬)Ż¼┤¾ęÄ(gu©®)─Żšą╚╦ĪóĖ▀ąĮ═┌╚╦▓┼Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲéāąĶę¬┤¾┴┐╚╦┴”Īó┤¾┴┐╚╦▓┼╚źų¦ō╬š¹éĆ(g©©)śI(y©©)äš(w©┤)═žš╣ĪŻ╚╗Č°«ö(d©Īng)į÷ķL╗ž┬õŻ¼ĘNĘN▓╗└¹ę“╦žĪóē║┴”ęuüĒĢr(sh©¬)Ż¼ėųų╗─▄▓├åTŻ¼ęį£p╔┘│╔▒ŠĪŻ

╚ź─Ļ─ĻĄūŻ¼▓ĶŅüÉé╔½Ī░┤¾▒ŠĀIĪ▒ķL╔│åT╣żę“£p╣żĢr(sh©¬)ĪóĮĄąĮĪó╠ß│╔Ą═Č°▓╗ØMŻ¼äō(chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)ėHūįŽ┬ł÷(ch©Żng)║═åT╣ż││╝▄Ż¼▀@╦Ń╩Ū┤“Ēæ┴╦ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĪ░ā╚(n©©i)▓┐æ(zh©żn)ĀÄ(zh©źng)Ī▒Ą─Ą┌ę╗śīĪŻĄĮ┴╦Į±─Ļ─Ļ│§Ż¼Ž▓▓ĶĪó╬─║═ėčŽÓ└^▒╗Ųž▓├åTŻ¼ļmČ╝╠ߥĮĪ░ų╗╩Ūš²│ŻĄ─╚╦åTš{(di©żo)š¹║═ā×(y©Łu)╗»Ī▒Ż¼Ą½ūŃęįūC├„Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─ĮM┐Ś╝▄śŗ(g©░u)╝▒ąĶš{(di©żo)š¹ĪŻ

03

ūŅĮK╩Ūį┌┐╝“×(y©żn)ŲĘ┼Ųā╚(n©©i)╔·äė(d©░ng)┴”

ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─▒¼░l(f©Ī)┴”ėą─┐╣▓Č├Ż¼Ą½«ö(d©Īng)Ž┬Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲąĶꬥ─╩Ū┐╔│ų└m(x©┤)į÷ķL┴”ĪŻ

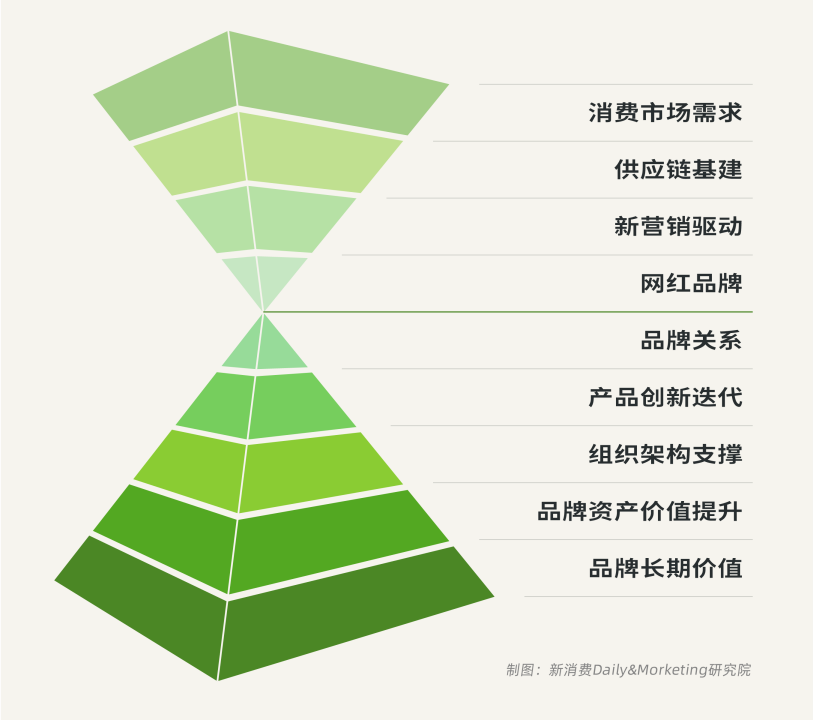

╚ń║╬┐╔│ų└m(x©┤)Ż┐ą┬Ž¹┘M(f©©i)─┐Ū░╦∙╠ÄĄ─ĀŅæB(t©żi)Ż¼æ¬(y©®ng)įōę¬Å─┐ņ╦┘ßīĘ┼ųØu▐D(zhu©Żn)ūā?y©Łu)ķ╬³╩š┼cßīĘ┼▓ó┤µĄ─▀^│╠ĪŻ╦∙ų^┐ņ╦┘ßīĘ┼Ż¼╩ŪųĖ╔Ž╬─╦∙╠ߥĮą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─»é┐±ĀIõNĪó┐ņ╦┘öU(ku©░)ÅłĪóęį╝░▒¼░l(f©Ī)╩Įį÷ķLŻ¼▀@éĆ(g©©)ļAČ╬╩Ū▒╚▌^╝▒ŪąĄ─Ż¼│╦ų°’L(f©źng)┐┌Ż¼┐ņ╦┘ŪąĖŅ╝t└¹Ż¼ūīĪ░ą┬Ī▒┐ņ╦┘į┌Ž¹┘M(f©©i)╩ął÷(ch©Żng)╔·ķLŻ¼▀@ę▓╩Ū’@ų°Ą─į÷┴┐▀^│╠ĪŻ

Ą½╚ńĮ±Ż¼═Ō▓┐äė(d©░ng)┴”’@╚╗ęčĮø(j©®ng)Ė·▓╗╔Ž╣Ø(ji©”)ūÓŻ¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲąĶę¬┬²┬²Į©┴óŲŲĘ┼Ųā╚(n©©i)į┌Ą─įŁ╔·┴”┴┐Ż¼īóā╚(n©©i)╔·┼c═Ō╔·ā╔┤¾äė(d©░ng)┴”┬ō(li©ón)äė(d©░ng)Ż¼▓┼─▄ųØu░l(f©Ī)ō]│÷ŲĘ┼ŲĄ─ķLŲ┌ār(ji©ż)ųĄĪŻ

×ķ┤╦Ż¼ĪĖą┬Ž¹┘M(f©©i)DailyĪ╣┬ō(li©ón)║ŽĪĖMorketing蹊┐į║Ī╣┤ŅĮ©┴╦ęįą┬Ž¹┘M(f©©i)ŲĘ┼ŲĮ©įO(sh©©)╦╝┬Ę×ķ║╦ą─▌SĄ─┬®ČĘ─Żą═Ż¼ęį╠Įėæį┌ā╚(n©©i)╔·Īó═Ō╔·┴”┴┐Ž┬ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─į÷ķL“ī(q©▒)äė(d©░ng)ę“╦žĪŻ

į┌š¹éĆ(g©©)─Żą═ųąŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼į┌ÜvĮø(j©®ng)ā╔─Ļ╗ņæ(zh©żn)║¾Ż¼ą┬Ž¹┘M(f©©i)┘ÉĄ└ųąęčĮø(j©®ng)Ī░┬®Ī▒│÷ę╗┼·ŲĘ┼ŲŻ¼Č°øQČ©Ųõ╩ŪʱĢ■(hu©¼)Ī░ę╗Ąžļu├½Ī▒Ą─ĻP(gu©Īn)µIŻ¼į┌ė┌2022─Ļ╝░ų«║¾Ą─ŲĘ┼Ųā╚(n©©i)╔·┴”┴┐┤ŅĮ©ĪŻ

ā╚(n©©i)╔·┴”┴┐░³║¼ų°ā╔éĆ(g©©)īė├µ║═╚²éĆ(g©©)ĻP(gu©Īn)µIį~Ż¼Ęųäe╩ŪŻ║

ę╗Īóā╔éĆ(g©©)īė├µĘųäe╩ŪŻ║ā╚(n©©i)╔·Ī░╚╦Ī▒Ą─┴”┴┐Īóā╚(n©©i)╔·Ī░Łh(hu©ón)Š│Ī▒Ą─┴”┴┐ĪŻ

╩ūŽ╚Ż¼Ī░╚╦Ī▒Ą─┴”┴┐Ż¼╝┤łF(tu©ón)ĻĀ(du©¼)┐“╝▄Īó╚╦▓┼╝▄śŗ(g©░u)ĪŻ▓╗═¼░l(f©Ī)š╣ļAČ╬ī”(du©¼)ā╚(n©©i)▓┐╚╦åTĄ─ę¬Ū¾▓╗═¼Ż¼Č°╚¶┼õųŲ▓╗║Ž▀mŻ¼Ė³ī¦(d©Żo)ų┬ĮM┐Śā╚(n©©i)║─┤¾ĪŻ┐╔┐┌┐╔śĘĪóīÜØŹį┌░l(f©Ī)š╣ųą┐┤ĄĮ┴╦╚╦▓┼Ą─ųžę¬ąįŻ¼╦¹éā?c©©)┌╚╦▓┼šąŲĖĪó┼ÓB(y©Żng)Īó▌åŹÅĪóĢx╔²Īó╝żäŅ(l©¼)Ą╚ĘĮ├µĄ╚Ž┬┴╦║▌╣”Ę“Ż¼┤╦Ū░īÜØŹįSėąĮ▄į┌Įė╩▄Morketing▓╔įLĢr(sh©¬)ę▓į°▒Ē╩ŠŻ¼Ī░į┌īÜØŹŻ¼Ų¾śI(y©©)Ė·åT╣ż╩Ū─▄ē“╗źŽÓ│╔Š═Ż¼─Ń┐╔ęį│ų└m(x©┤)│╔ķLŻ¼─Ńę▓─▄ē“ĮoŲ¾śI(y©©)ĦüĒĖ³║├Ą─ār(ji©ż)ųĄĪŻŪę╝┤╩╣┤¾Łh(hu©ón)Š│ėą╠¶æ(zh©żn)Ż¼īÜØŹę▓Ģ■(hu©¼)łį(ji©Īn)│ųī”(du©¼)╚╦┼Óė¢(x©┤n)Ą─│ąųZĪŻĪ▒

ė╚Ųõ╩Ū«ö(d©Īng)Ž┬ļSų°ė·╝ė─Ļ▌pĄ─╚║¾w▀M(j©¼n)╚ļ┬Üł÷(ch©Żng)Ż¼Ī░┴¶ūĪ╚╦▓┼Ī▒╗“įS╩ŪéĆ(g©©)Ė³ļyĮŌĄ─└¦Š│Ż¼Ė³ėą▒žę¬┤ŅĮ©Ų═Ļ╔ŲĄ─╚╦▓┼╣▄└Ē¾wŽĄŻ¼▀@śė▓┼─▄×ķŲĘ┼Ų░l(f©Ī)š╣╠ß╣®į┤į┤▓╗öÓĄ─╔·┴”▄ŖĪŻ

Ųõ┤╬Ż¼Ī░Łh(hu©ón)Š│Ī▒Ą─┴”┴┐Ż¼╝┤Ų¾śI(y©©)╬─╗»Īóæ(zh©żn)┬įĖ▀Č╚ę╗ų┬ąįĪŻ└²╚ńīÜØŹ╠žėąĄ─PVPŻ©ū┌ų╝Īóār(ji©ż)ųĄė^ĪóįŁätŻ®╩ŪĪ░ųžęĢČÓį¬ĪóūųžéĆ(g©©)╚╦ĪóŪ¾ä┘ą─ÅŖ(qi©óng)ĪóųŲČ╚═Ļ╔ŲĪ▒Ż¼ĮoåT╣ż┤“╔ŽĪ░īÜØŹĪ▒Ą─└ėėĪŻ¼▒▄├Ō╣½╦Š┴„ė┌ŲĮė╣ĪŻ═¼Ģr(sh©¬)ę▓ų¬Ą└├┐ę╗╬╗Ī░īÜØŹ╚╦Ī▒ū÷š²┤_Ą─╩┬Ż©Do The Right ThingŻ®ĪŻ

ė├Ų¾śI(y©©)╬─╗»╚źÄ¦╚╦Ż¼░³└©╣żū„┴„│╠ĪóåT╣żī”(du©¼)╣½╦ŠśI(y©©)äš(w©┤)Ą─┴╦ĮŌĪóĘ┤ü¾wŽĄĪó│ų└m(x©┤)▀M(j©¼n)╗»¾wŽĄĪóåT╣ż┼cŹÅ╬╗Ą─ĻP(gu©Īn)ŽĄĪó═Ļ╔ŲĄ─ąĮ│Ļ¾wŽĄĪóžö(c©ói)äš(w©┤)╣▄└ĒĄ╚Ą╚ĪŻ

ā╚(n©©i)╔·┴”┴┐Ą─Į©įO(sh©©)▀Ć▓ó╬┤ĮY(ji©”)╩°Ż¼Ī░╚╦Ī▒║═Ī░Łh(hu©ón)Š│Ī▒ų╗╩Ū╗∙ĄA(ch©│)Ż¼┤ŅĮ©║├Ų¾śI(y©©)Ą─Ąž╗∙║¾Ż¼ĮėŽ┬üĒ▓┼╩ŪĻP(gu©Īn)║§ł╠(zh©¬)ąąį÷ķLīė├µĄ─ā╚(n©©i)╔·äė(d©░ng)┴”ĪŻ

Č■Īó╚²éĆ(g©©)ĻP(gu©Īn)µIį~Ż║öĄ(sh©┤)ūų╣▓╔·Īóā╚(n©©i)═Ōģf(xi©”)═¼Īóęį╝░╣®æ¬(y©®ng)µ£┘x─▄ĪŻ

1ĪóöĄ(sh©┤)ūų╣▓╔·ĪŻ«ö(d©Īng)Ž┬üĒįĮČÓĄ─Ų¾śI(y©©)ęŌūR(sh©¬)ĄĮŻ║öĄ(sh©┤)ūų╗»▓╗āHĻP(gu©Īn)║§ą¦┬╩Ė▀Ą═Ż¼Ė³ĻP(gu©Īn)ŽĄĄĮŲ¾śI(y©©)│ų└m(x©┤)Ėé(j©¼ng)ĀÄ(zh©źng)─▄┴”║═┐╣’L(f©źng)ļU(xi©Żn)─▄┴”ĪŻ

╩ūŽ╚Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųļmėą┴╦Ė³ČÓŲž╣ŌÖC(j©®)Ģ■(hu©¼)Ż¼Ą½ė░ĒæĪ░ŲĘ┼Ųµ£Įėė├æ¶Ī▒Ą─ę▓▓╗ų╗ėąĀIõNŻ¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│ĪóĖé(j©¼ng)ŲĘäė(d©░ng)æB(t©żi)ĪóČ┤▓ņąĶŪ¾Īóė├æ¶╣▓äō(chu©żng)Īó«a(ch©Żn)ŲĘäō(chu©żng)ą┬ķ_░l(f©Ī)ĪóąĪęÄ(gu©®)─ŻįćÕe(cu©░)ĪóĀIõN═ŲÅVĄĮŪ■Ą└▓╝ŠųŻ¼į┘ĄĮ║¾Č╦ė├æ¶▀\(y©┤n)ĀIĄ╚├┐éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─╦┘Č╚Ż¼Č╝į┌ė░ĒæŲĘ┼Ų┤µ╗ŅĢr(sh©¬)ķgĄ─ķLČ╠ĪŻ

Ųõ┤╬│²▀\(y©┤n)ĀIį÷ķL═ŌŻ¼ŲĘ┼Ųā╚(n©©i)▓┐åT╣żĪóĮM┐ŚĮY(ji©”)śŗ(g©░u)ĪóĮø(j©®ng)ĀI┴„│╠Ą╚ĘĮ├µĄ─öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ę▓Ė±═Ōųžę¬Ż¼╝Ü(x©¼)┐╠┐Ų╝╝╣®æ¬(y©®ng)µ£ųąą─Ė▒┐é▓├īO▌xį°▒Ē╩ŠŻ¼Ī░ę¬░čā╚(n©©i)▓┐ĖŃČ©Ż¼20%Š█Į╣Ą─ųž³c(di©Żn)╩┬ĒŚ(xi©żng)Ģ■(hu©¼)«a(ch©Żn)╔·80%Ą─ą¦┬╩ĪŻĪ▒

┤ŅĮ©ŲŲĘ┼ŲöĄ(sh©┤)ūų╔·æB(t©żi)Ą─║╦ą─ār(ji©ż)ųĄŻ¼Š═į┌ė┌ī”(du©¼)ā╚(n©©i)Īóī”(du©¼)═ŌŻ¼ŲĘ┼ŲČ╝─▄┐ņ╦┘▀mæ¬(y©®ng)ūā╗»Ż¼ĮM┐Śā╚(n©©i)▓┐Īó«a(ch©Żn)ŲĘ┴„│╠Ą╚Ė„ĘĮ├µģf(xi©”)═¼Īó├¶Į▌Č╚╠ßĖ▀Ż¼╣▓╔·äō(chu©żng)įņār(ji©ż)ųĄĪŻ

2Īó╣®æ¬(y©®ng)µ£┘x─▄ĪŻäéäé╠ߥĮĄ─öĄ(sh©┤)ūų╣▓╔·Ż¼─▄Ä═ų·ŲĘ┼Ų┤“įņ│÷┐ņ╦┘ĪóĖ▀ą¦Īó┐╣’L(f©źng)ļU(xi©Żn)Ą─╚ßąį╣®æ¬(y©®ng)µ£ĪŻČ°▀@└’├µĄ─╣®æ¬(y©®ng)µ£┘x─▄Ż¼Ė³ČÓ╩ŪųĖ║¾Č╦įŁ┴ŽĪó╣®æ¬(y©®ng)µ£╣▄└ĒĪŻ╚╬║╬ŲĘ┼ŲČ╝ėą┐╔─▄├µ┼RįŁ┴ŽČ╦Ą─│╔▒Š╔ŽØqĪóĖé(j©¼ng)ŲĘĄ─┤“ē║ē┼öÓŻ¼Ą½┤¾ŲĘ┼Ų’@╚╗Ģ■(hu©¼)Ė³Å─╚▌Ż¼┐╔ęŖŻ¼ų╗ėą«ö(d©Īng)įŁ┴ŽĪó╣®æ¬(y©®ng)µ£šŲ╬šį┌ūį╝║╩ųųąĢr(sh©¬)Ż¼ŲĘ┼Ų▓┼─▄ėąĖ³┤¾Ą─įÆšZÖÓ(qu©ón)ĪŻ

Ą½▀@▓óĘŪ╩ŪųĖ╦∙ėąą┬Ž¹┘M(f©©i)ŲĘ┼ŲČ╝ę¬│╔×ķųž┘Y«a(ch©Żn)Ų¾śI(y©©)Ż¼Č°╩Ūęįš¹║Ž┘Yį┤×ķ╩ųČ╬Ż¼īŹ(sh©¬)¼F(xi©żn)«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)Īó▓╔┘ÅĪó╔·«a(ch©Żn)ĪóõN╩█ĪóĘ■äš(w©┤)Ą╚╚½│╠Ė▀ą¦ģf(xi©”)═¼Ą─ĮM┐Śą╬æB(t©żi)Ż¼į┌║¾Č╦ū÷║├ā×(y©Łu)┘|(zh©¼)╣®æ¬(y©®ng)╔╠Ą─ā”(ch©│)éõ║═╣®æ¬(y©®ng)µ£Ą─Š½╝Ü(x©¼)╣▄└ĒŻ¼╚ńą┬ŲĘ┼Ų─▄ē“═¼Ģr(sh©¬)š{(di©żo)äė(d©░ng)ŲöĄ(sh©┤)╩«╝ę┤·╣żÅSŻ¼Č°▓╗╩Ūų╗ę¬Ėé(j©¼ng)ŲĘ┤“ō¶ę╗╝ęŻ¼Š═¤o┬Ę┐╔╠ėĪŻ

3Īóā╚(n©©i)═Ōģf(xi©”)═¼ĪŻŲõīŹ(sh©¬)▀@ę╗³c(di©Żn)╩«Ęų╚▌ęū└ĒĮŌŻ¼¤ošō╩ŪöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Īó╣®æ¬(y©®ng)µ£Į©įO(sh©©)Ż¼ŲõīŹ(sh©¬)å╬┐┐ą┬Ž¹┘M(f©©i)ŲĘ┼Ųūį╝║Ż¼║▄ļy═Ļ│╔Ż¼▀@Ģr(sh©¬)║“Ż¼Ų¾śI(y©©)ā╚(n©©i)═Ōģf(xi©”)═¼Š═ūāĄ├ĘŪ│Żųžę¬ĪŻ

ŲõīŹ(sh©¬)░³└©ŲĘ┼Ų┼cė├æ¶ķgĪóŲĘ┼Ų┼cĀIõNŲĮ┼_(t©ói)ĪóŪ■Ą└Īó╣®æ¬(y©®ng)µ£Ą╚Ż¼Ų¾śI(y©©)│²┴╦ę¬Į©┴óŲūį╔Ēā╚(n©©i)▓┐Ą─╔·æB(t©żi)Ż¼ę▓ę¬┼c╔ŽŽ┬ė╬ų«ķgĮ©┴óŲ╗ź┬ō(li©ón)╔·æB(t©żi)Ż¼ė╔Ų¾śI(y©©)Ī░╣▄└ĒĪ▒ū▀Ž“Ų¾śI(y©©)Ī░▀\(y©┤n)ĀIĪ▒Ż¼īóĮM┐Śā╚(n©©i)═Ōš¹¾wą¦┬╩ūŅ┤¾╗»ĪŻ

Č°ų╗ėą«ö(d©Īng)ą┬Ž¹┘M(f©©i)ŲĘ┼Ų▀M(j©¼n)ę╗▓Į║╗īŹ(sh©¬)ŲĘ┼Ų╗∙ĄA(ch©│)Ż¼ÅŖ(qi©óng)╗»ŲĘ┼Ųā╚(n©©i)╔·┴”┴┐Ż¼¤ošō╩Ū«a(ch©Żn)ŲĘčą░l(f©Ī)äō(chu©żng)ą┬─▄┴”Īó╔·«a(ch©Żn)─▄┴”ĪóŪ■Ą└▓╝Šų─▄┴”Īóęį╝░ā╚(n©©i)╚▌ār(ji©ż)ųĄĀIõNŻ¼Č╝Ģ■(hu©¼)į┌▀@éĆ(g©©)▀^│╠ųąėŁ╚ąČ°ĮŌŻ¼Ę±ätŠ═ų╗─▄╩ŪĪ░╩▓├┤¤ßūĘ╩▓├┤Ī▒Ż¼ū▀ę╗▓Į┐┤ę╗▓ĮĪŻ

▀@éĆ(g©©)Ģr(sh©¬)║“Ż¼į┘šäķLŲ┌ų„┴xŻ¼ā╚(n©©i)╔·äė(d©░ng)┴”Ģ■(hu©¼)│╔×ķŲĘ┼Ųār(ji©ż)ųĄĄ─ų¦ō╬Ż¼ŲĘ┼Ų┴”┴┐ę▓Ģ■(hu©¼)ļSų«ę²▒¼ĪŻ

04

╬┤üĒ5─ĻŻ¼╩ŻŽ┬üĒ1%

ĮėŽ┬üĒŻ¼▒ž╩Ūą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─╔·╦└ų«æ(zh©żn)Ż¼╗“įS╬┤üĒ5─Ļā╚(n©©i)Ż¼īóų╗Ģ■(hu©¼)╩ŻŽ┬1%Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĪŻ

─┐Ū░ą┬Ž¹┘M(f©©i)ŲĘ┼Ų┤¾ČÓÅ─│÷║ŻĪóČÓŲĘ┼Ų▀\(y©┤n)ĀIĄ╚ĘĮŽ“?q©▒)żŪ¾į÷ķLŻ¼Č°¤ošō──ę╗ĘN─Ż╩ĮŻ¼┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ą┬Ž¹┘M(f©©i)ŲĘ┼ŲČ╝▒žĒÜĮ©┴óŲūį╔ĒĄ─ūo(h©┤)│Ū║ėŻ¼┤“įņŲĘ┼Ųūį╔Ēār(ji©ż)ųĄė^Ż¼ūīŽ¹┘M(f©©i)š▀ą╬│╔╔Ņ┐╠ŲĘ┼ŲšJ(r©©n)ų¬Ż¼ČÓŠS╣źš╝Ž¹┘M(f©©i)š▀ą─ųŪĪŻĘ±ätŻ¼į┌ą┬└ŽŲĘ┼ŲĪ░č¬║ŻĪ▒ÅPÜóĄ─▀^│╠ųąŻ¼▒žīó╩ŪĢ■(hu©¼)╠į╠ŁĄ─ę╗éĆ(g©©)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)