─▄┘ŹÕXø]│»ÜŌŻ║Ų┤ČÓČÓ▀~╚ļųą─ĻŻ┐

2021─ĻŻ¼Ų┤ČÓČÓĪ░ōQÖnĪ▒Ż¼ę¬Å─▀^╚ź┐┐ĀIõN║═õN╩█═Č╚ļōQį÷ķLĄ──Ż╩ĮŻ¼ōQ│╔┐┐╝ė┤¾╝╝ąg║═▐rśI═Č╚ļŪ¾░lš╣ĪŻļm╚╗│╔┴óų┴Į±ų╗ėą7─ĻŻ¼Ų┤ČÓČÓģsŽ±╠ßŪ░▀~╚ļ┴╦═╩╔½Ą─ųą─ĻŻ║ėą┘ŹÕX─▄┴”Ż¼Ą½▓╗į┘╔ó░l│»ÜŌŻ¼ę▓║▄ļy┴Ņ╚╦ī”╦³│õØMŲ┌┤²ĪŻ

Ų┤ČÓČÓĄ─╣╔Ų▒═Č┘Yš▀Äū║§ĮøÜv┴╦ŲõIPOęįüĒūŅŠ½╔±Ęų┴čĄ─ę╗éĆĮ╗ęū╚šĪŻ

3į┬21╚š├└╣╔▒PŪ░Ż¼Ų┤ČÓČÓ╣╔ārę╗Č╚Øq│¼8%Ż╗ļS╝┤Ų┤ČÓČÓęį44.94├└į¬Ė▀ķ_Ż¼▒PųąūŅĖ▀Øqų┴45.98├└į¬Ż¼ūŅĄ═ė|╝░38.5├└į¬Ż╗ūŅĮK╦³ęį39.99├└į¬╩š▒PŻ¼Ą°Ę∙6.13%Ż¼ōQ╩ų┬╩Į³10%ĪŻ

Å─«ö╚šŠ▐Ę∙š╩ÄĄ─╣╔ār┐┤Ż¼ČÓ┐šļpĘĮĮ╗æ╝ż┴ęĪŻ

▀@Č╝╩ŪŲ┤ČÓČÓQ4╝░2021─Ļ╚½─Ļžöł¾╚ŪĄ─Ą£ĪŻ

▒▒Š®Ģrķg3į┬21╚š═Ē├└╣╔▒PŪ░Ż¼Ų┤ČÓČÓŻ©PDD.NASDŻ®░l▓╝┴╦Q4╝░2021╚½─Ļžöł¾ĪŻ

Q4žöł¾äōŽ┬Ųõ╔Ž╩ąęįüĒā╔éĆūŅą┬╝oõøŻ║į÷╦┘ūŅ┬²Ż¼└¹ØÖūŅĖ▀ĪŻ

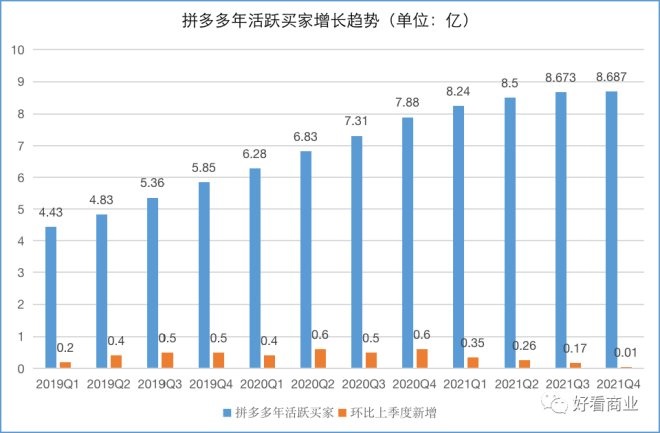

2021─ĻQ4╩ŪļŖ╔╠═·╝ŠŻ¼Ų┤ČÓČÓAPPĄ─į┬╗Ņ▄Sė├æ¶Ż©MAUŻ®▀_ĄĮ7.415ā|Ż¼▌^╚ź─Ļ═¼Ų┌ā¶į÷▓╗ūŃ100╚fŻ¼═¼▒╚į÷Ę∙2%Ż¼äōą┬Ą═ĪŻ

▀@ę╗╝ŠŻ¼Ų┤ČÓČÓ─ĻČ╚╗Ņ▄S┘I╝ę×ķ8.687ā|Ż¼═¼▒╚╚ź─Ļ═¼Ų┌ā¶į÷8030╚fŻ¼į÷Ę∙10%ĪŻĄ½╚ń╣¹Łh▒╚Q3Ż¼Q4─ĻČ╚╗Ņ▄S┘I╝ęų╗į÷╝ė┴╦100╚fŻ¼į÷Ę∙0.1%Ż¼╗∙▒ŠĄ╚ė┌į÷ķL═Ż£■ĪŻ

Q4ĀI╩š═¼▒╚ę▓āHį÷ķL3%Ż¼äō╔Ž╩ąęįüĒūŅĄ═ĪŻ

▓╗▀^Ż¼Ų┤ČÓČÓį┌Q4▀_ĄĮ┴╦╔Ž╩ąęįüĒė»└¹Ą─ūŅĖ▀╦«ŲĮŻ║įō╝Šā¶└¹ØÖ66.195ā|į¬Ż¼▀hĖ▀ė┌╩ął÷ŅA╣└Ż¼▀@ę▓╩ŪŲ┤ČÓČÓ╔Ž╩ąų┴Į±▀B└mĄ┌╚²éĆ╝ŠČ╚ė»└¹ĪŻ

äō┴óė┌2015─Ļ4į┬Ą─Ų┤ČÓČÓŻ¼ęįĪ░ą┬ļŖ╔╠ķ_äōš▀Ī▒ūįŠėŻ¼╦³ė├▓╗ĄĮ╚²─ĻĢrķgīŹ¼F1400ā|GMVŻ©╔╠ŲĘĮ╗ęū┐éŅ~Ż®Ż¼╠įīÜ║═Š®¢|▀_ĄĮŪ¦ā|GMVĘųäeė├┴╦5─Ļ║═10─ĻĪŻ

╔·├═į°╩ŪŲ┤ČÓČÓĄ─┤·├¹į~ĪŻ╦³į┌2017-2019╚²─ĻŻ¼GMVŠ∙▒Ż│ų100%ęį╔ŽĄ─Ė▀╦┘į÷ķLŻ¼ę▓į°äōįņ▀^å╬╝Šį÷ķL37▒ČĄ─╝oõøĪŻ

Ų┤ČÓČÓ▓óĘŪį┌Q4═╗╚╗│÷¼Fį÷╦┘Ž┬╗¼ĪŻ

Å─2021─ĻQ1ŲŻ¼Ų┤ČÓČÓĄ─ĀI╩šĪó─Ļ╗Ņ▄S┘I╝ęĄ╚ųĖś╦į÷╦┘’@ų°Ę┼ŠÅĪŻ▓╗▀^Ż¼į┌2021─Ļ╚½─ĻŻ¼╦³īŹ¼Fā¶└¹ØÖ77.687ā|į¬Ż¼╩ū┤╬īŹ¼F─ĻČ╚ė»└¹ĪŻ

2021─Ļžöł¾ĻÉ└┌Įė╚╬CEO╝µČŁ╩┬ķL║¾Ą─╩ūéĆ─ĻČ╚žöł¾ĪŻŽÓ▒╚³SŹśĢr┤·Ż¼ĻÉ└┌ų╬Ž┬Ą─Ų┤ČÓČÓ│╩¼F│÷ą┬Ą─╠ž³cŻ║į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼Ą½ę▓▓╗į┘Š▐Ņ~╠ØōpĪŻ

ĻÉ└┌į┌▀@┤╬žöł¾║¾Ą─ļŖįÆĢ■ųą╠ߥĮŻ¼Ų┤ČÓČÓ▓╗┐╔─▄ė└▀hū÷ĄĮūŅ║├Ż¼▀^╚źę╗─ĻŻ¼ļSų°ŅIī¦īėĄ─▀^Č╔║═š{š¹Ż¼īó▓╗┐╔▒▄├ŌĄžĘ┼┬²─_▓ĮŻ╗═¼ĢrŻ¼╦¹éā▀xō±ī”▐rśI▀Mąą═Č╚ļŻ¼▀@▓╗═¼ė┌╗ź┬ōŠW╝╝ągŻ¼ąĶę¬Ė³ČÓ─═ą─ĪŻ

Ą½╩ął÷Ą──═ą─╩ŪėąŽ▐Ą─ĪŻ«ö─Ļ─ŪéĆ╔·├═Ą─Ų┤ČÓČÓ▀Ć─▄╗žüĒå߯┐╚ń╣¹─▄Ż¼▀ĆąĶę¬ČÓŠ├

į÷ķL│ų└mĘ┼ŠÅ

Įyė^2021Ė„╝ŠČ╚žöł¾Ż¼┐╔ęįšfŻ¼Ų┤ČÓČÓį┌Ī░üGį÷╦┘Īó▒Ż└¹ØÖĪ▒Ą─┬Ę╔ŽįĮū▀įĮ▀hĪŻ

Å─2021─ĻQ1ķ_╩╝Ż¼Ų┤ČÓČÓ▓╗į┘┼¹┬Č╝ŠČ╚GMVĪŻš¹éĆ2021─ĻŻ¼Ų┤ČÓČÓīŹ¼FGMV24410ā|į¬Ż¼═¼▒╚╔Ž─Ļį÷ķL46%Ż¼į÷╦┘×ķ╔Ž╩ąęįüĒūŅĄ═ĪŻ2017-2020─ĻŻ¼ŲõGMVĄ─═¼▒╚į÷╦┘Ęųäe×ķŻ║1069%Īó234%Īó113%║═66%ĪŻ

┼c┤╦═¼ĢrŻ¼Ų┤ČÓČÓĄ─ĀI╩šį÷╦┘ę▓┤¾Ę∙Ę┼ŠÅĪŻ

2021─ĻĄ─╦─éĆ╝ŠČ╚Ż¼ŲõĀI╩š═¼▒╚į÷╦┘ę╗×aŪ¦└’Ż¼Å─Q1═¼▒╚į÷ķL239%Ż¼Ž┬╗¼ų┴Q2═¼▒╚į÷ķL▓╗ūŃ1▒ČŻ¼āH×ķ89%Ż╗Q3║═Q4└^└mŽ┬╗¼Ż¼═¼▒╚Ęųäeų╗į÷ķL┴╦51%║═3%ĪŻ

2021╚½─ĻŻ¼Ų┤ČÓČÓīŹ¼FĀI╩š939.5ā|į¬Ż¼═¼▒╚į÷ķL51%Ż╗▀hĄ═ė┌╚ź─ĻĄ─97%ĪŻ

ŲĮ┼_Ą─┐═å╬ārĮĄų┴40į¬Ż¼═¼▒╚Ž┬╗¼8%ĪŻį┌┐═å╬ār▓╗į÷Ę┤ĮĄĄ─ŪķørŽ┬Ż¼ėåå╬┐é┴┐ę▓į÷ķLĘ”┴”Ż¼ą┬Ą─╗Ņ▄S┘I╝ęį÷ķLŠÅ┬²Ż¼ūį╚╗Ģ■ī¦ų┬ĀI╩š└Ł┐ÕĪŻ

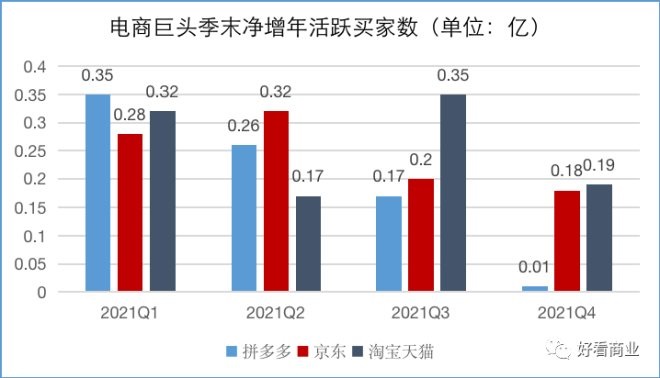

žöł¾’@╩ŠŻ¼2021─ĻQ4Ż¼Ų┤ČÓČÓ─Ļ╗Ņ▄S┘I╝ę▀_8.687ā|Ż¼Łh▒╚╔ŽéĆ╝ŠČ╚āHą┬į÷100╚fŻ¼×ķŁh▒╚ą┬į÷▒Ē¼FūŅ▓ŅĄ─ę╗éĆ╝ŠČ╚ĪŻ

ÖMŽ“▒╚▌^╠įīÜ╠ņžł║═Š®¢|Ż¼Ų┤ČÓČÓį┌╗Ņ▄S┘I╝ęį÷ķLĘĮ├µĖ³╩ŪŽÓą╬ęŖĮIĪŻ2021─ĻQ4Ż¼╠įīÜ╠ņžłĪ󊮢|Ą──Ļ╗Ņ▄S┘I╝ęĘųäe▌^╔ŽéĆ╝ŠČ╚ą┬į÷1900╚f║═1800╚fĪŻ

į÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼Ų┤ČÓČÓĄ─ĀIõN═Č╚ļį┌Ž┬ĮĄĪŻ

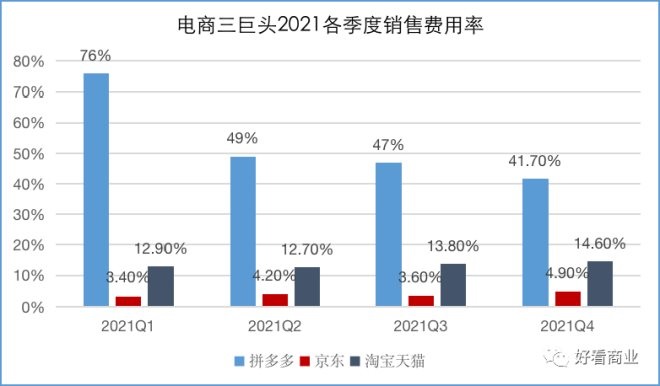

Å─žöł¾┐┤Ż¼Ų┤ČÓČÓ▀\ĀIķ_ų¦ųąš╝▒╚ūŅ┤¾Ą─▓┐ĘųĪ¬Ī¬Ž¹┘M┘Mė├į┌2021─ĻĖ„╝Š▓╗öÓŽ┬ĮĄŻ║õN╩█┘Mė├┬╩Å─Q1Ą─76%ę╗┬ĘĮĄų┴41.7%ĪŻ

Č°═¼Ų┌Ż¼╠įīÜ╠ņžłĪ󊮢|Ą─õN╩█┘Mė├┬╩ät╠Äė┌▓╗öÓ╠ß╔²Ą─æBä▌ĪŻ

ĻÉ└┌šfŻ¼ļSų°į÷╦┘Ę┼ŠÅŻ¼╦¹éāų„äė┐žųŲ┴╦ķ_ų¦ĪŻĄ½ę▓┐╔─▄╩Ūę“×ķĮĄĄ═┴╦ĀIõN═Č╚ļŻ¼╦∙ęįŲ┤ČÓČÓĄ─į÷╦┘▓┼│÷¼F┤¾Ę∙Ž┬╗¼ĪŻ

Ų┤ČÓČÓ╠ßŪ░▀~╚ļ═╩╔½Ą─ųą─ĻŻ┐

į÷╦┘Ę┼ŠÅĄ─Ų┤ČÓČÓĘ┼Įo╩ął÷Ą─░▓╬┐ä®╩ŪŻ¼ė»└¹Ūķør│ų└mĖ─ė^ĪŻ

╦³į┌Q4īŹ¼F66.195ā|į¬└¹ØÖŻ©GAAPŻ®Ż¼2021─Ļ▀B└m╚²éĆ╝ŠČ╚ė»└¹Ż¼╚½─Ļā¶└¹ØÖŻ©GAAPŻ®77.687ā|į¬ĪŻ

▓╗▀^Ż¼│²┴╦┐žųŲų¦│÷Ż¼Q4Ą─┤¾Ņ~ė»└¹ųą▓┐ĘųüĒūįĘ■äš╔╠╠ß╣®Ą─ę╗┤╬ąįĘĄ└¹Ż¼▀@╔§ų┴žĢ½I┴╦įō╝ŠČ╚└¹ØÖĄ─ųžę¬▓┐ĘųĪŻ▀@ęŌ╬Čų°Ż¼Ų┤ČÓČÓĄ─▀@ę╗ė»└¹╦«ŲĮ╗“▓╗┐╔│ų└mĪŻ

Ų┤ČÓČÓ╣▄└Ēīėę▓į┌ļŖįÆĢ■ųą═Ė┬ČŻ¼įō╝ŠČ╚Ą─Ė▀Ņ~ė»└¹▓ó▓╗ęŌ╬Čų°╦¹éāĖ─ūā┴╦æ┬į╚źīŻūóė»└¹─▄┴”ĪŻ╬┤üĒę¬╠Į╦„Ė³║├Ė³┐ņĄžØMūŃė├æ¶ąĶŪ¾Ż¼▀ĆąĶę¬│ų└mĄž═Č╚ļĪŻ

2020─Ļ7į┬Ż¼Ų┤ČÓČÓą¹▓╝įŁCTOĻÉ└┌Įė╠µ³SŹś│÷╚╬╣½╦ŠCEOŻ¼³SŹś╚╬ČŁ╩┬ķLŻ╗2021─Ļ3į┬Ż¼³SŹśąČ╚╬ČŁ╩┬ķLŻ¼ĻÉ└┌╚╬CEO╝µČŁ╩┬ķLĪŻ

░ķļS╣▄└ĒīėĄ─ūāĖ³Ż¼Ų┤ČÓČÓ▐DōQ░lš╣╦╝┬ĘŻ║ę¬Å─▀^╚ź┐┐ĀIõN║═õN╩█═Č╚ļōQį÷ķLĄ──Ż╩ĮŻ¼ōQ│╔┐┐╝ė┤¾╝╝ąg║═▐rśI═Č╚ļŪ¾░lš╣ĪŻ

│╩¼Fį┌žöł¾╔ŽŻ¼Š═╩ŪŲõį÷╦┘ę╗▓Į▓ĮĘ┼ŠÅŻ¼ė»└¹ŪķørĄ╣╩Ū▓╗öÓĖ─ė^ĪŻ

2021─Ļļx╚╬ĢrŻ¼³SŹśį°▒╚ė„šfŻ¼Ų┤ČÓČÓÅ─╚²─ĻŪ░äé╔ŽąĪīWĄ─Ī░ąĪ║óĪ▒Ż¼ūā│╔┴╦Ī░▀M╚ļŪÓ┤║Ų┌Ą─╔┘─ĻĪ▒Ż¼╦³Ą─╬┤üĒ╚įėą║▄ķLĄ─Ų┬║═║▄║±Ą─č®ĪŻ

Ą½╚ńĮ±Ż¼ĻÉ└┌šŲȵŽ┬Ą─ōQÖnŲ┌Ą─Ų┤ČÓČÓĖ³Ž±╩Ū▀~╚ļ┴╦═╩╔½Ą─ųą─ĻŻ║─▄┘ŹÕXŻ¼Ą½▓╗į┘╔·├═Ż¼▓╗į┘╔ó░l│»ÜŌŻ¼ę▓║▄ļy┴Ņ╚╦ī”╦³│õØMŲ┌┤²ĪŻ

Õe▀^┴╦ų▒▓źļŖ╔╠Ż¼├µ┼RČČę¶Īó┐ņ╩ųĪó░ó└’Ī󊮢|║═├└łFĄ╚ČÓŠ▐Ņ^ć·Į╦Ą─Ų┤ČÓČÓŻ¼Ž┬▓Įę¬č║ūó▐rśIŻ¼Ė³īŻą─ĄžĪ░äš▐rĪ▒ĪŻ

└^2021─ĻQ2╚½▓┐└¹ØÖ═Č╚ļĪ░░┘ā|▐rčąīŻĒŚĪ▒║¾Ż¼Ų┤ČÓČÓėųą¹▓╝īóQ3Ą─╚½▓┐└¹ØÖ└^└m═Č╚ļįōīŻĒŚŻ¼▀Mę╗▓Įį┌▐rśIŠ½Ė¹╝Üū„ĪŻ

2020─ĻŻ¼Ų┤ČÓČÓą¹▓╝│╔×ķųąć°ūŅ┤¾Ą─▐rŻ©Ė▒Ż®«aŲĘ╔ŽąąŲĮ┼_ĪŻ

Ą½╚ńĻÉ└┌╦∙šfŻ¼╦¹éāč║ūóĄ─Ī░┐Ų╝╝┼d▐rĪ▒▓╗═¼ė┌╗ź┬ōŠWŻ¼ąĶę¬Ė³ČÓ─═ą─ĪŻ▐rśIę¬│╔×ķŲ┤ČÓČÓą┬Ą─į÷ķLę²Ūµ▀ĆąĶę¬║▄ķLĢrķgŻ¼ę▓║▄ļyŅAŲ┌ī├ĢrĄ─ą¦╣¹ĪŻ

«ö─Ļ─ŪéĆ─▄┤“Ą─Ų┤ČÓČÓ║╬Ģr╗žüĒ▀Ć╩Ū╬┤ų¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį