šlō§┴╦┐ĄÄ¤ĖĄéāĄ─žö┬ĘŻ┐

╔Ž╩└╝o90─Ļ┤·Ż¼ę╗╬╗─ĻĮ³40ÜqĄ─ųą─Ļ╚╦į┌┼▄śIäšĢrŻ¼×ķ┴╦╠Ņ’¢ČŪūėŻ¼į┌╗▄ć╔Ž│įŲ┴╦┼▌├µĪŻį┌╬’┘YžÜ±żĄ─ųąć°Ż¼┼▌├µŽŃ╬ČŅDĢrę²üĒ═¼▄ć┬├┐═Ą─ūóęŌŻ¼┤¾╝ę╝Ŗ╝ŖŽ“╦¹┤“┬Ā╩Ūį┌──┘IĄ─ĪŻ

Š═╩Ū▀@├┤ÄūŠõ║åå╬ī”░ūŻ¼ūīųą─Ļ╚╦║VČ©┴╦═Č╔ĒĘĮ▒Ń├µĄ─╔·ęŌĪŻ

▓╗Š├║¾Ż¼╦¹Ä¦ų°800╚f├└į¬į┌╠ņĮ“äō┴ó┴╦ę╗╝ę╣½╦ŠŻ¼īŻķTčą░lĘ¹║Žųąć°┤¾Ļæ╚╦┐┌╬ČĄ─Ī░╝t¤²┼Ż╚Ō├µĪ▒Ż¼▀@╬╗ųą─Ļ─ąūėĄ─├¹ūųĮą╬║æ¬ų▌Ż¼Č°╦¹äō▐kĘĮ▒Ń├µŲĘ┼ŲŻ¼╩Ū╚š║¾ųąć°╝ęė„æ¶ĢįĄ─┐ĄÄ¤ĖĄĪŻ

æ{ĮĶĪ░ę╗░³├µ’×ČÓ░³š{┴ŽĪ▒Ą─įOėŗŻ¼┐ĄÄ¤ĖĄčĖ╦┘’L├ę╚½ć°ĪŻ

┼c┐ĄÄ¤ĖĄ═¼śėß╚ŲĄ─▀ĆėąĮyę╗ĪŻ2008─ĻŻ¼Įyę╗╝»łF└@ķ_┼c┐ĄÄ¤ĖĄ╝t¤²┼Ż╚Ō├µĄ─ų▒ĮėĖéĀÄŻ¼═Ų│÷▓Ņ«É╗»å╬ŲĘ╦ß▓╦┼Ż╚Ō├µŻ¼║▄┐ņ│╔×ķāH┤╬ė┌┐ĄÄ¤ĖĄĄ─Š▐Ņ^ĪŻ

▀@ĘNĖ▀╦┘į÷ķLæBä▌ø]─▄ę╗ų▒│ų└mŽ┬╚źĪŻÅ─2013─Ļķ_╩╝Ż¼┐ĄÄ¤ĖĄ║═Įyę╗śI┐āį÷ķLŲŻ▄øŻ¼ļm╚╗▀@ā╔╝ę╣½╦ŠČ╝▓╔╚Ī┴╦Ė„ĘN┤ļ╩®ī”┐╣ĘĮ▒Ń├µśIäšŅjä▌Ż¼Ą½ą¦╣¹▓ó▓╗└ĒŽļĪŻ

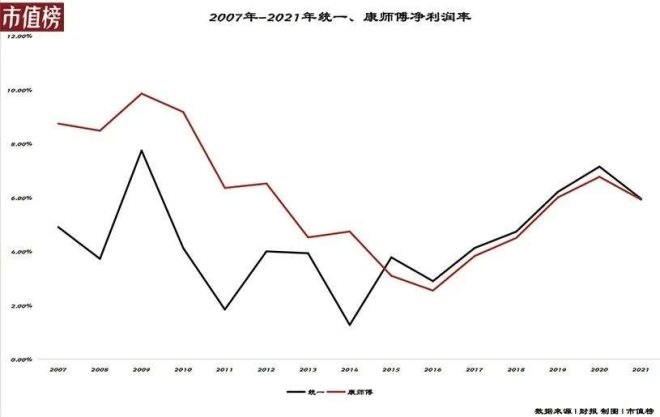

ĘŁķ_žöł¾Ż¼┐ĄÄ¤ĖĄ2021─ĻĘĮ▒Ń├µśIäš═¼▒╚Ž┬╗¼3.6%Ż¼╣½╦ŠÜw─Ėā¶└¹ØÖ38.02ā|į¬Ż¼═¼▒╚Ž┬╗¼6.39%Ż¼ę▓╩Ū┐ĄÄ¤ĖĄ╬Õ─ĻęįüĒĄ┌ę╗┤╬ā¶└¹ØÖ│÷¼F═¼▒╚Ž┬╗¼ĪŻĮyę╗ė╔ė┌ĘĮ▒Ń├µśI䚥─ĀIõN═Č╚ļ║═įŁ▓─┴ŽØqārŻ¼ė»└¹─▄┴”ę▓▒╗═Ž└█Ż¼╩│ŲĘ╩┬śI▓┐Ą─ā¶└¹┬╩ė╔5.5%ĮĄų┴1.6%ĪŻ

Å─ć°├±┐ņ▓═ĄĮį÷ķLĘ”┴”Ż¼▓╗ļy┐┤│÷Ż¼ųąć°╚╦š²į┌ÆüŚēĘĮ▒Ń├µŻ¼Ė³£╩┤_ĄžšfŻ¼╩Ūį┌ÆüŚē┐ĄÄ¤ĖĄ║═Įyę╗Ą─ĘĮ▒Ń├µĪŻ╩Ū╩▓├┤ī¦ų┬╦¹éā┘u▓╗äė┴╦Ż¼╩Ū═Ō┘uŻ┐╩Ū┬▌╬ćĘ█Ż┐▀Ć╩Ū─Ļ▌p╚╦Ą─╬ĖŻ┐

01

Ī░╚”ĄžĪ▒┼cārĖ±æ

į┌ąąśIČ”╩óĢrŲ┌Ż¼┐ĄÄ¤ĖĄę╗Č╚╩ŪĘĮ▒Ń├µĄ─┤·├¹į~ĪŻ

├┐╠ņŪÕ│┐Ż¼┐ĄÄ¤ĖĄ┐ž╣╔ŲņŽ┬Ą─╠ņĮ“Ēöęµ╣½╦ŠķTŪ░┼┼ŲŲ¹▄ćķL²łŻ¼┤¾┼·┼·░l╔╠┴Óų°ę╗┤³┤³¼FĮ»éōīÅ─╔·«aŠĆ╔ŽŽ┬üĒĄ─Ī░┐ĄÄ¤ĖĄĪ▒Ż¼╔§ų┴▀Bę╣Ą╚┤²▀MžøĪŻ

į┌┐ĄÄ¤ĖĄ┤¾½@│╔╣”ų«ļHŻ¼ųąć°┼_×│Ą─Ī░Įyę╗Ī▒Ż¼ą┬╝ėŲ┬Ī░ąę▀\Ī▒Ż¼ėĪ─ßĪ░├└ÅNĪ▒║═Ī░ĀIČÓĪ▒Ż¼╚š▒ŠĪ░│÷Ū░ę╗ČĪĪ▒Ą╚ŲĘ┼Ų┐ņ╦┘▀M╚ļųąć°┤¾Ļæ╩ął÷ĪŻ

ā╚┘YŲ¾śIųąŻ¼ųķ║ŻĪ░╚AžSĪ▒Ż¼╔Į¢|Ī░²łžSĪ▒Ż¼║ė▒▒Ī░╚A²łĪ▒Ż¼¤oÕaĪ░ųą▌═Ī▒Ż¼Ļā╬„Ī░ą▄ęŃ╬õĪ▒Ż¼║ė─ŽĪ░─ŽĄ┬Ī▒Ż¼ÅV¢|Ī░üĒ└¹Ī▒║═Ī░Õ\žSĪ▒Ż¼ĖŻĮ©Ī░║Ļ░lĪ▒ Ą╚ć°ĀIĪó╝»¾w║═├±ĀIĘĮ▒Ń├µ╔·«aŲ¾śI╝Ŗ╝ŖĮ©ÅSĪŻ

ĄĮ1995─ĻĄūŻ¼╚½ć°ĘĮ▒Ń├µ╔·«aÅS╝ę▀_1000ČÓéĆŻ¼╔·«aŠĆ2000ČÓŚlĪŻ

ļm╚╗įńŲ┌ĘĮ▒Ń├µ╩ął÷ĖéĀÄ╝ż┴ęŻ¼Ą½ų„æł÷▀Ć╩Ūį┌│Ū╩ąŻ¼║▄╔┘ėąŲĘ┼ŲĻPūóĄĮėą8ā|╚╦┐┌Ą─▐r┤Õ┼c│ŪµéĪŻ

║ė▒▒Ą─╚A²ł┐┤ųą┴╦▀@ę╗ÖCĢ■Ż¼═Ų│÷├┐┤³╩ął÷ār▓╗ĄĮę╗ēKÕXĄ─ĘĮ▒Ń├µŻ¼ę╗╩Ū┐╔ęį▓Ņ«É╗»ĖéĀÄŻ¼Č■╩Ū▒▄├Ō┼cęčĮøš╝ŅIųąĖ▀Č╦╩ął÷Ą─┐ĄÄ¤ĖĄĪóĮyę╗š²├µĮ╗õhĪŻ

į┌▀@ł÷Ž┬│┴╩ął÷Äū─ĻĄ─ÅPÜóųąŻ¼┤¾▓┐ĘųÅS╔╠Ą─├³▀\ę¬├┤╩ŪĄ╣ķ]Ż¼ę¬├┤▒╗▒╗═╠▓óĪŻä┘│÷Ą─ā╚┘YŲ¾śI┴╚┴╚¤oÄūŻ¼ų╗ėą╚A²łŻ¼▀Ćėą░ūŽ¾Īóųą═·║═Õ\žSĪŻ

«öšŠĘĆŽ┬│┴╩ął÷║¾Ż¼╦¹éā×ķ┴╦ōīš╝Ė³┤¾Ą─╩ął÷Ę▌Ņ~║═└¹ØÖŻ¼øQČ©Ž“ųąĖ▀Č╦░lŲĖéĀÄŻ¼ūŅų▒ĮėĄ─ĖéĀÄī”╩ų▒Ń╩Ū┐ĄÄ¤ĖĄ║═Įyę╗ĪŻČ°┤╦ĢrĄ─┐ĄÄ¤ĖĄ║═Įyę╗Ż¼ę▓š²Žļį┌Ž┬│┴╩ął÷╠ß╔²╩ął÷š╝ėą┬╩ĪŻ

Ž“Ž┬║═Ž“╔Žā╔╣╔┴”┴┐Į╗õhŻ¼ę╗ł÷Ė³┤¾ęÄ─ŻĄ─ārĖ±æį┌ĘĮ▒Ń├µąąśI▒¼░l┴╦ĪŻ

į┌▀@ł÷ārĖ±æųąŻ¼Įyę╗ūŅŽ╚öĪŽ┬ĻćüĒŻ¼2008─ĻŻ¼╦³ųØuĄ¶ĻĀų┴ąąśIĄ┌┴∙ĪŻę▓╩Ū▀@ę╗─ĻŻ¼Įyę╗═Ų│÷┴╦ę╗┐ŅśOŲõ│╔╣”Ą─å╬ŲĘŻ║└Žē»╦ß▓╦├µŻ¼«ö─Ļ┘u│÷1.5ā|į¬Ż¼2012─Ļ┘uĄĮ┴╦40ā|į¬ĪŻ

į┌ų«║¾Ą─Äū─ĻųąŻ¼┐ĄÄ¤ĖĄ║═Įyę╗═Č╚ļ┴╦┤¾┴┐Ą─╚╦┴”Īóžö┴”ģó┼cĄĮārĖ±æųąĪŻ

ęį2006─ĻĄĮ2013─Ļ×ķ└²Ż¼┐ĄÄ¤ĖĄĄ─õN╩█┘Mė├┬╩Å─19.1%╠ß╔²ų┴21.1%Ż¼Įyę╗Å─23.4%╠ß╔²ų┴29.2%ĪŻ

ārĖ±æĘĆ╣╠┴╦┐ĄÄ¤ĖĄ╩ął÷Ąž╬╗Ż¼ę▓ūīĮyę╗ųž╗žŅ^▓┐ĻćĀIĪŻ┐ĄÄ¤ĖĄęį44.1%Ą─╩ął÷Ę▌Ņ~ĘĆū°ųąć°ĘĮ▒Ń├µŅ^░čū∙ę╬Ż¼Įyę╗ęį17.2%Ą─╩ął÷Ę▌Ņ~╬╗┴ąĄ┌Č■ĪŻ

Ą½ārĖ±æĦüĒĄ─ĮY╣¹╩Ūé¹ö│ę╗Ū¦ōp▒°░╦░┘ĪŻ

Įyę╗ČŁ╩┬ķL┴_ųŪŽ╚į°į┌śI┐ā░l▓╝Ģ■╔Ž▒Ē╩ŠŻ¼ųąć°┤¾Ļæ╩ął÷Ą─ĘĮ▒Ń├µ┤¾æŻ¼┤“üy┴╦Įyę╗ĘĮ▒Ń├µĄ─▓╝ŠųŻ¼ė╚Ųõ╩Ūį┌┼cī”╩ųČ╝Ę┼Ī░╗═╚─cĪ▒Ą─┴”Ų┤ųąŻ¼ā╔╝ę╣½╦Šę╗╣▓ė├Ą¶40ā|Ė∙╗═╚─cŻ¼╩╣Ą├Įyę╗ĘĮ▒Ń├µ╩┬śI│÷¼F╠ØōpĪŻ

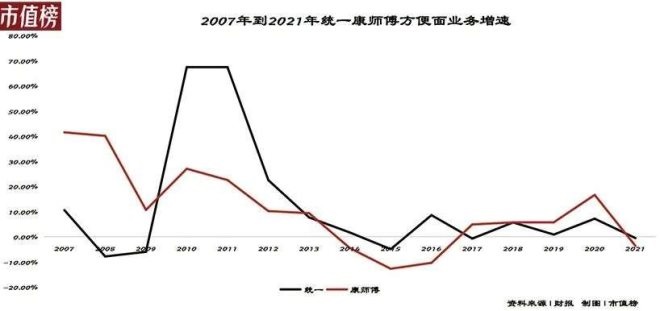

į┌žöäšĘĮ├µŻ¼×ķ┴╦ūĘŪ¾╩ął÷Ę▌Ņ~Ą─╠ß╔²Ż¼┤┘õN┴”Č╚▌^┤¾Ż¼ī¦ų┬ā¶└¹┬╩▓╗öÓŽ┬ĮĄĪŻ┐ĄÄ¤ĖĄĄ─ā¶└¹┬╩ę╗Č╚ė╔9.8%Ž┬ĮĄų┴2.5%Ż╗Įyę╗Ą─ā¶└¹┬╩ę▓ę╗Č╚Å─7.7%Ž┬ĮĄų┴1.3%ĪŻ

02

Ž¹╩¦Ą─╝t└¹

į┌ĘĮ▒Ń├µārĖ±æ▀M╚ļ╬▓┬ĢĢrŻ¼┐ĄÄ¤ĖĄ║═Įyę╗ėŁüĒ┴╦Ė³┤¾Ą─ö│╚╦ĪŻ

2013─Ļ9į┬Ż¼╠į³c³cū„×ķ░ó└’░═░═¬Ü┴ó╩┬śI╚║šQ╔·Ż¼Č©╬╗×ķĪ░ęŲäė▓═’ŗĘ■äšŲĮ┼_Ī▒Īó╔·╗Ņ░µĄ─╠įīÜĪŻÄūéĆį┬║¾Ż¼į┌łF┘ÅŅIė“’L╔·╦«ŲĄ─├└łFŠW╔ŽŠĆ═Ō┘uĘ■䚯¼ŠoĮėų°Ż¼“vėŹĪó░┘Č╚Ī󊮢|Č╝╝Ŗ╝ŖŽ┬ł÷Ż¼ŽŲŲ┴╦ųąć°╗ź┬ōŠW╩Ę╔Ž▌^×ķįńŲ┌Ą─æĀÄŻ║═Ō┘uŲĮ┼_¤²ÕX┤¾æĪŻ

¤²ÕX┤¾æīŹļH╔Ž╩Ūé„Įy«aśIārĖ±æĄ─ĘŁ░µĪŻ▓╗═¼Ą─╩ŪŻ¼é„ĮyŅIė“Ą─ārĖ±æų╗╩ŪŽ¹║─└¹ØÖŻ¼╗ź┬ōŠWĄ─ārĖ±æŻ¼īŹļH╩Ūį┌ų▒ĮėŽ¹║─┘Y▒ŠĪŻ

╚╬║╬ę╗éĆąąśIĄ─░lš╣Ż¼Č╝╩ŪÅ─╔ó┬õĄ─ĖéĀÄŻ¼ū▀Ž“╝»ųąĄ─Īó╣čŅ^Ą─ĖéĀÄĪŻų╗╩ŪŻ¼▀@éĆ▀^│╠į┌▀^╚źĢ■║─┘MÄū╩«─Ļ╔§ų┴╔Ž░┘─ĻĪŻĮ±╠ņĄ─╗ź┬ōŠWŻ¼═©▀^śOČ╦Ą─¤²ÕX┤¾æŻ¼┤¾┤¾ē║┐s┴╦▀@éĆ«aśIč▌╗»Ą─▀^│╠ĪŻ

Å─▀@éĆ│╠Č╚╔ŽüĒųvŻ¼═Ō┘uŲĮ┼_¤²ÕX┤¾æ▒╚ĘĮ▒Ń├µārĖ±æĖ³×ķ╝ż┴ęĪŻ

╦³ĮoĘĮ▒Ń├µąąśIĦüĒĄ─ĮY╣¹╩ŪŻ¼į┌╝µŠ▀▒Ń└¹Īó┐┌╬ČČÓį¬Ą─═Ō┘uąąśI├µŪ░Ż¼ūāĄ├Ī░▓╗┐░ę╗ō¶Ī▒ĪŻųąć°Ąž┘|┤¾īWš{čąöĄō■’@╩ŠŻ¼ų╗ę¬═Ō┘uŲĮ┼_Ą─╩ął÷ęÄ─ŻöU┤¾1%Ż¼─Ū├┤ĘĮ▒Ń├µŽ¹┘M┴┐Š═ŽÓæ¬Ąž£p╔┘0.0533%ĪŻ

ėąöĄō■’@╩ŠŻ¼2011─ĻĄĮ2016─ĻŲ┌ķgŻ¼ųąć°į┌ŠĆėå▓═╩ął÷ęÄ─Żė╔216.8ā|į¬į÷ķLų┴1662.4ā|į¬Ż¼6─Ļķgį÷ķL┴╦Į³8▒ČĪŻ▓óŪę═Ō┘u╩ął÷▀Ćį┌└^└m┼“├øŻ¼ųą╔╠«aśI蹊┐į║ŅA£yŻ¼2022─Ļųąć°═Ō┘u▓═’ŗąąśI╩ął÷ęÄ─Żīó▀_9417.4ā|į¬ĪŻ

│²┴╦įŌ╩▄═Ō┘uø_ō¶Ż¼┤╦Ū░ųąć°ĘĮ▒Ń├µąąśIĄ├ęįĖ▀╦┘░lš╣Ą─╝t└¹š²į┌Ž¹═╦ĪŻ

Ą┌ę╗Ż¼╩Ū2013─ĻŪ░║¾Ż¼ųąć°Ė▀╦┘Ą─│Ū╩ą╗»▀M│╠ĮY╩°ĪŻ

į┌│Ū╩ą╗»▀M│╠╝ė┐ņĄ─ļAČ╬Ż¼▐r├±╣ż▒│Š«ļxÓlŻ¼ŽŲŲ▀M│Ūäš╣ż¤ßĄ─Ģr┤·╝t└¹Ż¼į┌▀b▀hĄ─┬Ę═ŠųąŻ¼▒Ń└¹Īó▒Ńę╦Ą─┼▌├µę▓Š═│╔×ķ╩ū▀xĪŻļSų°Ė▀╦┘│Ū╩ą╗»▀M│╠ĮY╩°Ż¼ĘĮ▒Ń├µūį╚╗┴„╩¦┴╦ę╗▓┐Ęųė├æ¶╚║ĪŻ

Ą┌Č■Ż¼Ė▀ĶF╝╝ągĄ─┼dŲį┌─│ĘN│╠Č╚╔ŽęųųŲ┴╦ĘĮ▒Ń├µŽ¹┘MĪŻ

┤╦Ū░Ą─ŠGŲż╗▄ć╗“š▀╠ž┐ņ┴ą▄ćŻ¼äė▌mę╗š¹╠ņ╔§ų┴Äū╠ņĄ─│÷ąąĢrķgŻ¼┐sČ╠ų┴¼Fį┌ų╗ąĶę¬ÄūéĆąĪĢrŻ¼ĘĮ▒Ń├µŽ¹┘Mł÷Š░į┌£p╔┘ĪŻ

ųąć°Ąž┘|┤¾īWš{čął¾ĖµĄ─öĄō■Ż¼ų╗ę¬╬ęć°Ė▀╦┘ĶF┬Ę▀\ĀI└’│╠ČÓ│÷1%Ż¼─Ū├┤ĘĮ▒Ń├µĄ─õN┴┐Š═Ģ■£p╔┘0.3191%Ż¼ŽÓæ¬ĄžŻ¼ų╗ę¬Ė▀ĶF│╦┐═į÷╝ė1%Ż¼ĘĮ▒Ń├µõN┴┐Š═Ģ■╔┘0.3977%ĪŻ

Ą┌╚²Ż¼ĘĮ▒Ń╩│ŲĘČÓį¬╗»░lš╣Ż¼ūīé„ĮyĘĮ▒Ń├µ╩¦╚źā×ä▌ĪŻ

2018─ĻęįüĒŻ¼ūįÓ╦ÕüĪó┬▌╬ćĘ█ĪóĄžĘĮąĪ│įĄ╚╦┘╩│ŲĘ┼Ų│╔×ķą┬ĢxŠW╝tŻ¼ąQ╩│ų°įŁ▒Šī┘ė┌ĘĮ▒Ń├µĄ─Ą░ĖŌĪŻįŁ▒Šī”ŲĘ┼Ų╗“ŲĘŅÉųęš\Č╚▓╗Ė▀Ą─Ž¹┘Mš▀Ż¼ėą┴╦Ė³×ķžSĖ╗Ą─▀xō±ĪŻ├µī”ĖéĀÄ╚šęµ╝ż┴ęĄ─╩ął÷Ż¼┐┌╬Čå╬ę╗Ą─ĘĮ▒Ń├µļy╠ė▒╗čĖ╦┘ÆüŚēĄ─├³▀\ĪŻ

▀@ą®įŁę“╣▓═¼ū„ė├ĄĮ┐ĄÄ¤ĖĄ║═Įyę╗╔Ē╔ŽŻ¼╩ŪÅ─2013─Ļķ_╩╝Ż¼ĘĮ▒Ń├µśIäšå╩╩¦┴╦╬¶╚šĄ─ÅŖä▌į÷ķLäė┴”ĪŻ

į┌▀@ų«Ū░Ż¼┐ĄÄ¤ĖĄĘĮ▒Ń├µśIäšį÷╦┘Ė▀▀_20%ĪóĮyę╗╔§ų┴─▄ē“▀_ĄĮ67%Ą─į÷╦┘Ż¼Ą½2013─Ļ║¾Ż¼╦¹éāĄ─ĘĮ▒Ń├µśIäšį÷╦┘╗ž┬õĄĮéĆ╬╗öĄŻ¼╔§ų┴│÷¼Fžōį÷ķLĪŻ

Ģrų┴2021─ĻŻ¼┐ĄÄ¤ĖĄ║═Įyę╗ę└┼fø]ėą╗ųÅ═į¬ÜŌĪŻ

Ė∙ō■Įyę╗2021žöł¾Ż¼ĘĮ▒Ń├µśIäš╩š╚ļ90.07ā|į¬Ż¼Ą½ė╔ė┌įō░ÕēKĀIõN┘Mė├═Č╚ļĄ─į÷╝ė║═įŁ▓─┴ŽārĖ±Ą─╔ŽØqŻ¼╝»łFĄ─ė»└¹─▄┴”▒╗═Ž┐ÕŻ¼Įyę╗╝»łF╩│ŲĘ╩┬śIĄ─├½└¹┬╩ė╔2020─ĻĄ─31.2%Ž┬ĮĄų┴2021─ĻĄ─25.3%Ż¼ā¶└¹┬╩ę▓ė╔5.5%ĮĄų┴1.6%ĪŻ

┐ĄÄ¤ĖĄ2021─ĻĘĮ▒Ń├µśIäš╩š╚ļ×ķ284.48ā|į¬Ż¼═¼▒╚Ž┬╗¼3.6%Ż¼Üw─Ėā¶└¹ØÖ38.02ā|į¬Ż¼═¼▒╚Ž┬╗¼6.39%Ż¼ę▓╩Ū┐ĄÄ¤ĖĄ╬Õ─ĻęįüĒĄ┌ę╗┤╬ā¶└¹ØÖ│÷¼F═¼▒╚Ž┬╗¼ĪŻ

03

Ė▀Č╦╗»╩Ū│÷┬Ęå߯┐

«öę╗éĆąąśIęÄ─Ż╠Äė┌┐s┴┐ļAČ╬Ż¼įņ│╔═µ╝ęĖéĀÄ╝ėäĪŻ¼▀@ė├ĢrŽ┬┴„ąąĄ─įÆüĒšfŠ═╩Ūā╚ŠĒĪŻ

ā╚ŠĒ═∙═∙░ķļSā╚▓┐É║ąįĖéĀÄĪó▀^Č╚ĖéĀÄ╔§ų┴ųĄūĖéĀÄŻ¼╚╦ŅÉīW╝ęĒŚ’jīóā╚ŠĒ├Ķ╩÷×ķĪ░▓╗öÓ│ķ┤“ūį╝║Ą─═ė┬▌╩ĮĄ─╦└裣hĪ▒ĪŻ

▀@╩Ū┐ĄÄ¤ĖĄĪóĮyę╗éā├µ┼RĄ─ąąśI└¦Š│Ż¼╦¹éā▀xō±═╗ć·Ą─ĘĮ╩Į╩ŪĖ▀Č╦╗»ĪŻ

2014─Ļķ_╩╝Ż¼Įyę╗Ž╚║¾═Ų│÷┴╦£½▀_╚╦ĪóŪč╗╩ŲĘ┼ŲĪóśO╬Č^ŽĄ┴ąĄ╚Ė▀Č╦«aŲĘ║═ŲĘ┼ŲĪŻ┐ĄÄ¤ĖĄš²╩Į╚ļŠųĖ▀Č╦├µ╩ął÷╩Ū2016─ĻŻ¼Ļæ└m═Ų│÷║┌░ū║·ĮĘŽĄ┴ąĪóĮ│£½ŽĄ┴ąĪóDIY├µŽĄ┴ąĄ╚ĪŻ

ļm╚╗ā╔╝ęąąśIŠ▐Ņ^Č╝┬ĢĘQ┐┤║├▀@ę╗╩ął÷Ż¼Ą½ų┴╔┘Å─«öŽ┬Ą─žöł¾üĒ┐┤Ż¼Ė▀Č╦«aŲĘø]ėąš±┼dā╔╝ę╣½╦ŠĘĮ▒Ń├µśIäšĪŻ

─Ū├┤╬┤üĒŻ¼Ģ■ėąÖCĢ■å߯┐╠ĮŠ┐▀@ę╗å¢Ņ}Ż¼╬ęéā┐╔ęį═©▀^╚šŪÕ╩│ŲĘüĒīżšę┤░ĖĪŻ

1958─ĻŻ¼ųąć°┼_×│╝«╚š▒Š╚╦░▓╠┘░┘ĖŻŻ©įŁ├¹ģŪ░┘ĖŻŻ®░l├„Ą─ĘĮ▒Ń├µĪ░ļuųŁ└Ł├µĪ▒░l╩█Ż¼▀@╩Ū╩└ĮńūŅįńĄ─ĘĮ▒Ń├µĪŻį┌ų«║¾╩«ČÓ─ĻųąŻ¼╚š▒ŠĘĮ▒Ń├µąąśI▒¼░ląįį÷ķLŻ¼ĄĮ1970─ĻŻ¼╚š▒Š╚╦Š∙├┐─ĻŽ¹┘M40░³ĘĮ▒Ń├µĪŻ

×ķ┴╦īżŪ¾ą┬Ą─į÷ķL┐šķgŻ¼╚šŪÕ│╔╣”ķ_░l┴╦▒Ł├µŻ¼ļSų°▒Ł├µõN┴┐├═į÷Ż¼┤³čb├µķ_╩╝▓╗öÓŽ┬╗¼ĪŻōQŠõįÆšfŻ¼▒Ł├µ┼c┤³čb├µ│╔┴╦┴Ń║═▓®▐─Ż¼ę╗ĘĮĄ─╩šęµęŌ╬Čų°┴Ēę╗ĘĮĄ─ōp╩¦ĪŻ

ų«║¾Ż¼╚š▒Š╚╦═©▀^▓╗öÓūā╗»Ą─’L╬ČĪó«aŲĘŻ¼▓╗öÓ╠ß╔²Ą─ŲĘ┘|ĪóĀIBārųĄ║═░▓╚½ąįŻ¼üĒ╬³ę²Ž¹┘Mš▀Ż¼«ö╚╗ę▓░³└©╬ęéā╦∙šfĄ─Ė▀Č╦╗»ĪŻ╝┤▒Ń╚ń┤╦Ż¼«öŽ┬╚š▒ŠĘĮ▒Ń├µ╚╦Š∙├┐─ĻŽ¹┘M┴┐╚į═Ż┴¶į┌40ėÓ░³ĪŻ

ėą╚╦┐╔─▄Ģ■šfŻ¼╚šŪÕį┌╚š▒Š─Ė╣½╦Š╚šŪÕ┐ž╣╔▀@ą®─Ļļm╚╗į÷ķLĘ”┴”Ż¼Ą½▓╗šō╩Ū└¹ØÖęÄ─Ż▀Ć╩ŪĀI╩šČ╝į┌│ų└mį÷ķLĪŻį÷ķL╩Ū╩┬īŹŻ¼Ą½ų„ꬥ├ęµė┌╚šŪÕ┐ž╣╔Ą─ČÓį¬╗»║═│÷║Żæ┬įĪŻ

╚šŪÕ┐ž╣╔Ą─ČÓį¬╗»░³└©į┌ĖŌ³c║═╣╚╬’░ÕēKŻ¼ę▓░³└©└õ▓žĪó╦┘ā÷░ÕēK║═’ŗ┴ŽśIäšĪŻ▀@ę╗³c┐ĄÄ¤ĖĄĮyę╗ę▓į┌▓╝ŠųŻ¼▓╗ī┘ė┌╬ęéā┤╦┤╬╠ĮėæĄ─ĘĮ▒Ń├µśIäšĘČ«ĀĪŻ

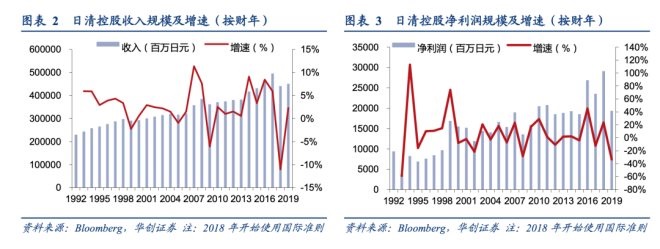

į┘┐┤│÷║Żæ┬įŻ¼▀@╩Ū╚šŪÕ┐ž╣╔ųžę¬Ą─“īäė┴”Ż¼«aŲĘų„ę¬×ķĘĮ▒Ń├µŻ¼į┌2019─Ļžö─ĻŻ¼╣½╦Š║Ż═ŌĀI╩šš╝╣½╦Š 27%Ż¼Ųõųąųąć°š╝ĄĮ 14.1%ĪŻ

╚šŪÕ┐ž╣╔░čųąć°╩ął÷╠ß╔²ĄĮæ┬įĖ▀Č╚╩Ū2017─ĻĪŻ▀@ę╗─ĻŻ¼╚šŪÕ┐ž╣╔░čųąć°┤¾Ļæ║═ŽŃĖ█Ą─śIäš┤“░³Ż¼ęį╚šŪÕ╩│ŲĘ×ķ├¹į┌ŽŃĖ█╔Ž╩ąĪŻ

╚šŪÕį┌║Ż═Ōūė╣½╦Šėą║▄ČÓŻ¼Ą½į┌«öĄž╣╔Ų▒╩ął÷╔Ž╩ą╔ąī┘╩ū┤╬Ż¼─┐Ą─╩ŪÅžĄū═Ų▀M▒ŠĄž╗»Ż¼ęį╝ė┐ņøQ▓▀╦┘Č╚Ż¼ūŃęįęŖĄ├╚šŪÕī”ųąć°Ą─ųžęĢĪŻ

Å─2017─Ļķ_╩╝Ż¼╚šŪÕ╩│ŲĘį┌ųąć°┤¾Ļæ╩ął÷ų„┤“Ė▀Č╦╗»▓▀┬įŻ¼į┌╩ął÷┬╩ęį14.5%╬╗ŠėŪ░╚²ĪŻ2021─Ļ╔Ž░ļ─ĻŻ¼╚šŪÕŲņŽ┬▒Ł├µį┌┤¾ĻæĄžģ^õN╩█Ņ~Ė³╩Ū═¼▒╚į÷ķL14.1%ĪŻ

Ą½Ę┤ė│ĄĮžöł¾╔ŽŻ¼╩Ūį÷╩š▓╗į÷└¹ĪŻ2021─ĻŻ¼╚šŪÕ╩│ŲĘ╩š╚ļ38.66ā|Ė█į¬Ż¼═¼▒╚į÷ķL9.9%Ż¼Ą½ā¶└¹ØÖų╗ėą3.04ā|Ė█į¬Ż¼═¼▒╚į÷ķLāH0.6%ĪŻ

╦∙ęįŻ¼▓╗šō╩Ūäōą┬┐┌╬Č▀Ć╩ŪĖ▀Č╦╗»Ż¼┐ĄÄ¤ĖĄĪóĮyę╗éāę¬ū▀Ą─┬ĘŻ¼╚šŪÕį┌╚š▒Š╩ął÷Äū╩«─ĻŪ░Š═ęčĮøū▀▀^┴╦Ż¼║▄ļyÅ─Ė∙▒Š╔Ž┼ż▐DĘĮ▒Ń├µæŠųĪŻ

║╬ørŻ¼╚šŪÕ┐ž╣╔─▄╩žūĪ┤¾▒ŠĀIŻ¼┼c╚š▒Š╚╦’ŗ╩│É█║├ėą─¬┤¾ĻPŽĄĪŻ

į┌╚šĒnŻ¼╚╦éā░čĘĮ▒Ń├µū„×ķ╚š│Ż▓═╩│Ą─╠µ┤·ŲĘŻ¼ĘĮ▒Ń├µ┐┌╬ČžSĖ╗Ūę╩│▓─║├ĪŻį┌ųąć°Ż¼╚╦éāī”ĘĮ▒Ń├µĄ─ėĪŽ¾▀Ć═Ż┴¶į┌Ī░Ą═Č╦Īó▓╗ĮĪ┐ĄĪó▓╗ĀIBĪ▒Ą─╩│ŲĘīė├µŻ¼āH░čĘĮ▒Ń├µ«öū„æ¬╝▒╩│╬’ĪŻ

04

ĮYšZ

į┌ųąć°Ż¼║▄╔┘─▄ėąę╗éĆąąśIŽ±ĘĮ▒Ń├µąąśIę╗śėŻ¼ĮøÜv╚ń┤╦┬■ķLĄ─ārĖ±æĪŻ

ārĖ±æĦüĒĄ─Ę┤╩╔╩Ū’@Č°ęūęŖĄ─ĪŻĮyę╗Ū░┐éĮø└Ē║Ņśs┬Īį°═’Ž¦Ż¼Ī░╬ęéā╗©┴╦ĘŪ│ŻČÓĄ─ĢrķgĻPūóĖéĀÄī”╩ųŻ¼Ą½▌^╔┘╗©ĢrķgĻPūóŽ¹┘Mš▀ĪŻ═¼┘|╗»Ą─ĖéĀÄ╚§╗»┴╦äōą┬─▄┴”Ż¼Č°╠µ┤·ąįĄ─äōą┬«aŲĘŻ¼▓ó▓╗─▄▒╗╩š╚ļį÷╝ėĄ─Ž¹┘Mš▀╦∙šJ┐╔ĪŻĪ▒

į┌ĪČäōą┬š▀Ą─ŠĮŠ│ĪĘųąŻ¼ū„š▀┐╦╚RŅD░čäōą┬Ęų×ķčė└mąįäōą┬║═ŲŲē─ąįäōą┬Ż¼į┌╦¹┐┤üĒŻ¼čė└mąįäōą┬ĮŌøQ▓╗┴╦Ų¾śIķL▀h░lš╣Ą─Ė∙▒Šå¢Ņ}Ż¼╦¹éāį┌ŲŲē─ąįäōą┬├µŪ░Ż¼║┴¤o▀Ć╩ųų«┴”ĪŻ

┐╦╚RŅDęįė▓▒PąąśIüĒšō╩÷┴╦▀@ę╗ė^³cŻ¼į┌1978─Ļų«Ū░Ż¼ė▓▒PĄ─Ė─▀M▀Ć╩Ūć·└@┐é╚▌┴┐║═┤┼õø├▄Č╚üĒ▀MąąŻ¼▀@ī┘ė┌čė└mąįäōą┬ĘČ«ĀĪŻ1978ų«║¾Ż¼ļSų°╬óą═ėŗ╦ŃÖCß╚ŲŻ¼ą┬┼dŲ¾śI═©▀^▒ŃĮ▌Ą─8ėó┤ńĄ─ė▓▒PŪą╚ļ╩ął÷Ż¼▓ó├┐─Ļ40%Ą─╦┘Č╚į÷╝ėŲõ«aŲĘ╚▌┴┐ĪŻ

─Ūą®é„Įy╔·«a14ėó┤ńė▓▒PĄ─Ų¾śIŻ¼ėą┤¾▓┐ĘųÅ─╬┤═Ų│÷▀^8ėó┤ńė▓▒PŻ¼į┌╦¹éāĄ──Żą═ųąŻ¼14ėó┤ńė▓▒Pę╗ų▒▒Ż│ųŠĆąįį÷ķLŻ¼Ą½║▄├„’@▀@╩Ūę╗éĆų┬├³Ą─Õeš`ĪŻ

┤╦║¾Ż¼ė▓▒PąĪą═╗»│ų└mŻ¼5.25ėó┤ńĪó3.5ėó┤ńĪó1.8ėó┤ńė▓▒P▓╗öÓ═Ų│÷Ż¼ė▓▒PąąśIėųĮøÜv┴╦ę╗▌åėųę╗▌åŲŲē─ąįäōą┬ĪŻ

į┌ĘĮ▒Ń├µąąśIŻ¼▓╗šōĮyę╗└Žē»╦ß▓╦├µĪó£½▀_╚╦Ż¼▀Ć╩Ū┐ĄÄ¤ĖĄĄ─║┌░ū║·ĮĘŽĄ┴ąĪóĮ│£½ŽĄ┴ąŻ¼╦¹éāŽÓ▒╚═Ō┘uĪóŽÓ▒╚ūį╝ė¤ßąĪ╗ÕüŻ¼Č╝ų╗─▄╦ŃĄ├╔Žčė└mąįäōą┬ĪŻ▀@ĘNäōą┬Ż¼į┌═Ō┘u║═╦┘╩│╩│ŲĘĄ─║ķ┴„Ž┬Ż¼£S×ķę╗ĘNĘ└ė∙ąį┤ļ╩®ĪŻ

Ą½║═┤¾ēKŅ^ė▓▒P▓╗ę╗śėŻ¼ĘĮ▒Ń├µ▓╗Ģ■Ž¹╩¦Ż¼ų╗╩Ū╦³į┘ę▓▓╗─▄ę╗ĮyĘĮ▒Ń╩│ŲĘĄ─ĮŁ║■┴╦ĪŻ

ģó┐╝╬─½I

[1]ĪČ2016Ī¬2017ųąć°į┌ŠĆ▓═’ŗ═Ō┘u╩ął÷蹊┐ł¾ĖµĪĘŻ¼░¼├Įū╔įā

[2]ĪČīŻįLŻ³╚╦ŅÉīW╝ęĒŚ’jšäā╚ŠĒŻ║ę╗ĘN▓╗į╩įS╩¦öĪ║══╦│÷Ą─ĖéĀÄĪĘŻ¼┼ņ┼╚

[3]ĪČę╗ē»╦ß▓╦┐ė┴╦ā╔éĆŠ▐Ņ^Ż¼ųąć°┼▌├µā╚ČĘ30─ĻĪĘŻ¼╔╠ļ[╔ń

[4]ĪČōĒ▒¦é„ĮyŽ¹┘MųąĄ─Ī░▓╗╦└°BĪ▒ĪĘŻ¼┼dśIūC╚»

[5]┐ĄÄ¤ĖĄĪóĮyę╗Üv─Ļžöł¾╝░╣½Ėµ

[6]ĪČć°═ŌĘĮ▒Ń├µąąśI░lš╣¼FĀŅ╝░┌ģä▌蹊┐ĪĘŻ¼īOČ©╝tŻ¼ĻÉØŹ

[7]ĪČūxĢ°╣Pėøų«<äōą┬š▀Ą─ŠĮŠ│>ĪĘŻ¼╝Ü░¹░lļŖÅS

░l▒Ēįušō

ĄŪõø | ūóāį