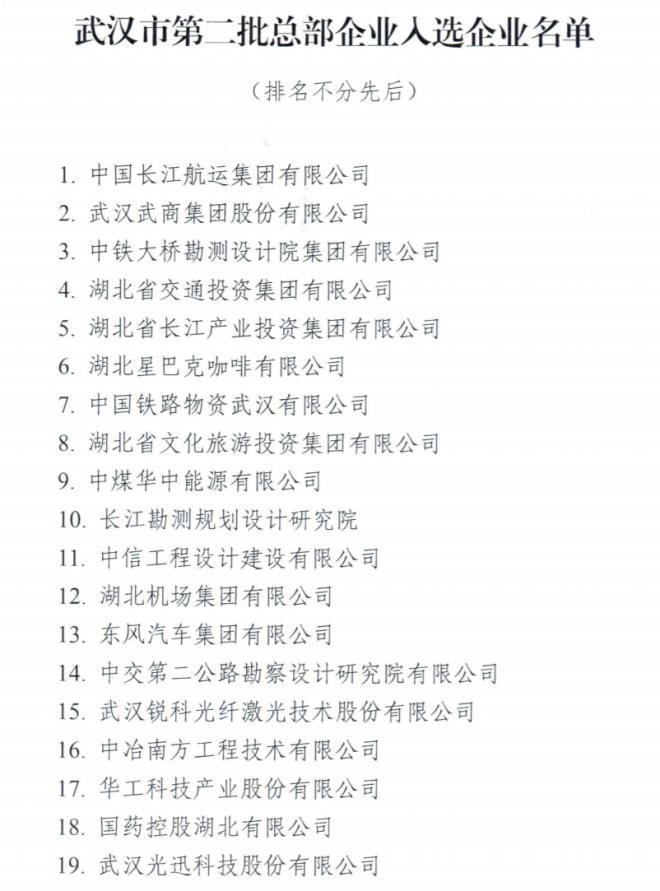

╬õØhķL╔│ÓŹų▌Ż¼šlīó╩Ū╚AųąŽ¹┘Mųąą─Ż┐

ę▀Ūķø_ō¶ų«Ž┬Ż¼╚½Ū“┘QęūĖ±Šų▒╗┤“üyŻ¼╝ż░lŽ¹┘MØō─▄Ż¼ßīĘ┼ā╚裣h╗Ņ┴”│╔×ķĮ³ā╔─Ļć°ā╚▓╗öÓ▒╗╠ß╝░Ą─ĮøØ·┐┌╠¢ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼Į©įOć°ļHŽ¹┘Mųąą─│Ū╩ą│╔×ķ▒ŖČÓ│Ū╩ąą┬Ą─░lš╣─┐ś╦Ż¼ōī╚╦Īóōī┘Yį┤Ż¼│Ū╩ąų«ķgĄ─ČĘĀÄę▓įĮ╝ė░ū¤ß╗»ĪŻ

┤╦Ū░Ż¼2019─Ļ╔╠äš▓┐Ą╚14▓┐╬»┬ō║Ž│÷┼_ĪČĻPė┌┼Óė²Į©įOć°ļHŽ¹┘Mųąą─│Ū╩ąĄ─ųĖī¦ęŌęŖĪĘŻ¼├„┤_╠ß│÷┼Óė²╚¶Ė╔ć°ļHŽ¹┘Mųąą─│Ū╩ąĪŻ

2021─ĻŻ¼┼Óė²Į©įOć°ļHŽ¹┘Mųąą─│Ū╩ą▒╗š²╩Įīæ╚ļĪ░╩«╦─╬ÕĪ▒ęÄäØ║═2035─Ļ▀hŠ░─┐ś╦ŠVę¬ĪŻ═¼─Ļ7į┬Ż¼▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╠ņĮ“Īóųžæc│╔×ķ╩ū┼·½@£╩┤“įņć°ļHŽ¹┘Mųąą─Ą─│Ū╩ąĪŻ

Å─Ąž└Ēģ^ė“äØĘųüĒ┐┤Ż¼╩ū┼·5éĆ│Ū╩ąĄž╠Ä╚A▒▒Īó╚A¢|Īó╚A─ŽĪó╬„─ŽŻ¼Č°│ą¢|åó╬„Īó£Ž═©─Ž▒▒Ą─╚AųąĄžģ^ģsø]ėąę╗éĆ│Ū╩ą╚ļ▀xć°ļHŽ¹┘Mųąą─│Ū╩ą├¹å╬ĪŻ

Į±─Ļ│§Ż¼ķL╔│ĪóÓŹų▌Īó╬õØhĮė▀B╠ß│÷ę¬┤“įņć°ļHŽ¹┘Mųąą─│Ū╩ąŻ¼ęŌłD│╔×ķę²ī¦╚½Ū“Ž¹┘MĘ■äš┌ģä▌Ą─’LŽ“ś╦ĪŻ

─Ū├┤Ż¼ę╗ų▒ęįüĒ┘N╔Ē╚Ō▓½Ą─╚Aųą╚²┤¾│Ū╩ąŻ¼šlĖ³ėąÖCĢ■│╔×ķųą▓┐ę²ŅIŽ¹┘MĄ─ųąą──žŻ┐

01

╬Õ┤¾ŠSČ╚ī”▒╚

╚²ūėŖZĄš

╬õØhā×ä▌Ė³ūŃ

╬õØhĪóķL╔│ĪóÓŹų▌╚²┤¾│Ū╩ąų«ķgĄ─ČĘĀÄė╔üĒęčŠ├ĪŻČÓ─ĻüĒŻ¼╚²╬╗╩└ūėĦų°ę╗╚║ąĪĄ▄─ŃūĘ╬ę┌sŻ¼Č╝Žļū°╔Ž²łŅ^└Ž┤¾īÜū∙Ż¼╚ńĮ±Ż¼▀@ł÷ŖZĄšų«æØu╚ļ╬▓┬ĢŻ¼╠½ūėų«╬╗ę▓ė·╝ė├„’@ĪŻ

ąąš■╝ēäe

ę╗éĆ│Ū╩ąĄ─ąąš■╝ēäeŻ¼║▄┤¾│╠Č╚╔Ž¾w¼F┴╦│Ū╩ą╬┤üĒ░lš╣Ą─Ė▀Č╚ĪŻ

│Ū╩ąąąš■╝ēäeįĮĖ▀Ż¼į┌ĀÄ╚Īš■▓▀▒Ń└¹Īóæ┬į┘Yį┤Īóšą╔╠ę²┘YĄ╚ĘĮ├µČ╝ėąų°Ė³ÅŖĄ─ā×ä▌Ż¼│Ū╩ąĮøØ·╔ńĢ■░lš╣╦┘Č╚═∙═∙Ģ■Ė³┐ņĪŻ

═¼ĢrŻ¼Ė³Ė▀š■ų╬╝ēäeĄ─│Ū╩ą═∙═∙Ģ■│╔×ķĦäėģ^ė“░lš╣Ą─ų°┴”³cĪŻ└²╚ńČ╝╩ą╚”Ą─Į©įOŻ¼²łŅ^═∙═∙╩Ūėąų°╠ž╩ŌČ©╬╗Ą─│Ū╩ąĪŻ

Å─╬õØhĪóķL╔│ĪóÓŹų▌╚²│ŪĄ─ąąš■╝ēäeüĒ┐┤Ż¼╚²│ŪČ╝╩Ū╩ĪĢ■│Ū╩ąŻ¼Č°╬õØhĪóÓŹų▌Č╝╩Ūć°╝ęųąą─│Ū╩ąŻ¼ķL╔│┬õ║¾ę╗éĆ╔Ē╬╗ĪŻį┘š▀Ż¼╬õØh▀Ć╩ŪĖ▒╩Ī╝ē│Ū╩ąŻ¼▒╚ÓŹų▌Ė³Ė▀ę╗ÖnĪŻ

Å─ąąš■╝ēäe╔ŽŻ¼╬õØh╩ŪĖ▀▀^ÓŹų▌ĪóķL╔│Ą─Ż¼─▄ē“┼cųąčļų▒Įėī”įÆĄ─╬õØhŻ¼į┌ĀÄ╚Ī┘Yį┤╔Ž├„’@Ė³Š▀ā×ä▌ĪŻ

öĄō■’@╩ŠŻ¼╬õØhūį2019─Ļåóäė┐é▓┐Ų¾śIšJČ©ęįüĒŻ¼ā╔┼·┤╬╣▓šJČ©52╝ę┐é▓┐Ų¾śIŻ¼Ųõųąć°Ų¾öĄ┴┐š╝▒╚│¼▀^65%Ż©Ą┌Č■┼·┤╬19╝ę┐é▓┐Ų¾śIĮį×ķć°Ų¾Ż®ĪŻČ°ķL╔│ĪóÓŹų▌┐é▓┐Ų¾śI├¹å╬ųąŻ¼ć°Ų¾▒╚└²į┌45%ū¾ėęĪŻ

üĒį┤Ż║╬õØh░lĖ─╬»

┴Ē═ŌŻ¼Å─╩ū┼·5éĆć°ļHŽ¹┘Mųąą─│Ū╩ąĄ─ąąš■╝ēäeČ╝╩Ūć°╝ęųąą─│Ū╩ąüĒ┐┤Ż¼╬õØhĪóÓŹų▌½@£╩ÖCĢ■Ė³┤¾Ż¼ķL╔│Ą─Ė┼┬╩▌^ąĪĪŻ

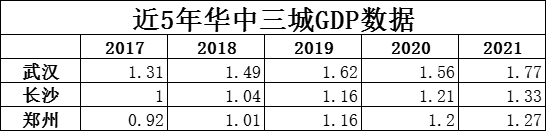

GDPų«ĀÄ

GDPöĄō■─▄ē“ų▒ė^Ą─š╣¼Fę╗éĆ│Ū╩ąĄ─īŹ┴”ęį╝░░lš╣Øō┴”ĪŻ

2021─ĻŻ¼╬õØhĪóķL╔│ĪóÓŹų▌╚²│ŪĄ─GDPĘųäe×ķ1.77╚fā|į¬Īó1.33╚fā|į¬Īó1.27╚fā|į¬ĪŻ

ī”▒╚Į³5─Ļ╚²│ŪGDP┐╔ų¬Ż¼į┌Į^ī”öĄųĄ╔ŽŻ¼╬õØhĄ─GDPę╗ų▒╠Äė┌ŅIŽ╚Ąž╬╗ĪŻ

▓óŪęŻ¼╩▄ę▀Ūķė░ĒæŻ¼2020─Ļ╬õØhĮøÜv┴╦ÄūéĆį┬Ą─═Żö[Ż¼GDP│÷¼Fžōį÷ķLŻ¼ĄĮ2021─ĻŻ¼╬õØhGDPīŹ¼Fļp╬╗öĄį÷ķLŻ¼ĮøØ·┐ņ╦┘╗ųÅ═ĪŻ

▀@┼c╬õØhĮ³─ĻüĒ┤¾┴”░lš╣öĄūųĮøØ·┼c┐é▓┐ĮøØ·ėąĻPŻ¼╚ńąĪ├ū╬õØh┐é▓┐ĪóTCL╚Aųąģ^ė“┐é▓┐Īó“vėŹŻ©╬õØhŻ®öĄūų«aśI┐é▓┐Ą╚▀M±vŻ¼┤┘▀M┴╦╬õØh«aśI╔²╝ēŻ¼▓ó×ķ╬õØh╠ß╣®┴╦┤¾┴┐Š═śIÖCĢ■ĪŻ

Ąūūėą█║±Ż¼į┌╔ńĢ■ĘĆČ©ų«║¾Ż¼ĮøØ·ūį╚╗ę▓Ģ■ĘĆ▓Į░lš╣ĪŻ

ūŅą┬öĄō■’@╩ŠŻ¼2022─Ļę╗╝ŠČ╚Ż¼╬õØhĪóķL╔│ĪóÓŹų▌╚²│ŪĄ─GDPĘųäe×ķ3960.11ā|į¬Īó3293.4ā|į¬Īó3138.1ā|į¬Ż¼īŹļHį÷╦┘Ęųäe×ķ6.1%Īó6.0%Īó3.5%ĪŻ

üĒį┤Ż║░╦ķ}ĻR╠ņŽ┬

ę╗╝ŠČ╚Ż¼╚²│ŪGDPį÷╦┘╔Ž╬õØh║═ķL╔│╗∙▒Š│ųŲĮŻ¼┐éųĄ╔Ž╬õØhĖ³Ė▀Ż¼ÓŹų▌ätį÷╦┘║═┐éųĄĮį┬õ║¾ĪŻ╚²│Ūų«ķgĄ─▓ŅŠÓ╚į╚╗┤µį┌ĪŻ

│Ū╩ą╚╦┐┌

ę▀Ūķų«║¾Ż¼╬õØh┐╔ęįšf╩Ū╚½ć°ūŅŠ▀░▓╚½ĖąĄ─│Ū╩ąų«ę╗Ż¼▀@╬³ę²┴╦┤¾┴┐═ŌüĒ╚╦┐┌ĘĄØh┴¶ØhĪŻ

ō■ĮyėŗŻ¼Įžų┴2021─Ļ─®Ż¼╬õØh│ŻūĪ╚╦┐┌▀_1364.89╚f╚╦Ż¼▒╚╔Ž─Ļ─®į÷╝ė120.12╚f╚╦Ż¼╚╦┐┌į÷┴┐╬╗Šė╚½ć°Ą┌ę╗Ż©╔Ņ█┌öĄō■Ģ║╬┤╣½ķ_Ż¼Ą½į÷┴┐┤¾Ė┼┬╩╔┘ė┌╬õØhŻ®ĪŻ

╬õØhę▓│╔×ķ└^▒▒╔ŽÅV╔Ņ│╔ėÕĮ“ų«║¾Ż¼╚½ć°╚╦┐┌Ą┌░╦ČÓĄ─│Ū╩ąĪŻ

Č°Įžų┴2021─Ļ─®Ż¼ķL╔││ŻūĪ╚╦┐┌×ķ1023.9╚f╚╦Ż¼ÓŹų▌│ŻūĪ╚╦┐┌×ķ1274.2╚f╚╦ĪŻ

┴Ē═ŌŻ¼ī”▒╚Į³5─Ļ╚²│Ū╚╦┐┌ūā╗»Ż¼│²2020─ĻÓŹų▌╚╦┐┌Č╠Ģ║│¼▀^╬õØhų«═ŌŻ¼╬õØh╚╦┐┌į┌╚Aųą╚²│ŪųąŻ¼ę╗ų▒Ė▀ė┌ķL╔│ĪóÓŹų▌ĪŻ

╚╦┐┌Ą─į÷ķLŻ¼╠žäe╩Ū2021─Ļ34.5╚f┤¾īW╔·┴¶ØhŻ¼ūŃęįšf├„╬õØhĄ─╬³ę²┴”▀Mę╗▓Įį÷ÅŖŻ¼Č°▀@ę▓Ģ■ī”╬õØhĄ─ĮøØ·į÷ķL«a╔·Š▐┤¾═Ųäėū„ė├ĪŻ

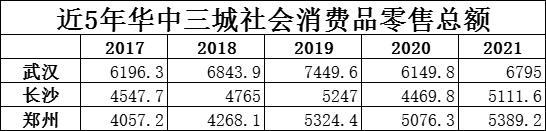

╔ńĢ■Ž¹┘M

Å─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~üĒ┐┤Ż¼2021─ĻŻ¼╬õØhĪóķL╔│ĪóÓŹų▌╚²│ŪĘųäe×ķ6795ā|į¬Īó5111.6ā|į¬Īó5389.2ā|į¬ĪŻ

Ė∙ō■╚²│Ū═¼Ų┌╚╦┐┌üĒ╦ŃŻ¼2021─Ļ╬õØhĪóķL╔│ĪóÓŹų▌╚²│Ū╚╦Š∙╔ńĢ■Ž¹┘MĘųäe×ķ4.98╚fį¬Īó4.99╚fį¬Īó4.23╚fį¬ĪŻ

ęį┤╦üĒ┐┤Ż¼į┌╚²│Ū╚╦Š∙╔ńĢ■Ž¹┘MŽÓ▓Ņ▓╗┤¾Ą─ŪķørŽ┬Ż¼╚╦┐┌┐é┴┐ūŅ┤¾Ą─╬õØhŻ¼īóĢ■į┌╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~öĄųĄ╔ŽŠ▀ėąā×ä▌ĪŻČ°ęį╬õØh╚ńĮ±ī”╚╦┐┌Ą─╬³ę²┴”Ż¼▀@éĆ▓ŅŠÓ╗“įSĢ■ųØu└Ł┤¾ĪŻ

═¼ĢrŻ¼Å─Į³5─ĻüĒ╚²│Ū╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~üĒ┐┤Ż¼╬õØh╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ę▓ę╗ų▒▀b▀bŅIŽ╚ĪŻ

┴Ē═ŌŻ¼į┌Ė▀ā¶ųĄ╚║¾w╔ŽŻ¼╬õØhę▓Ė³ä┘ę╗╗IĪŻ

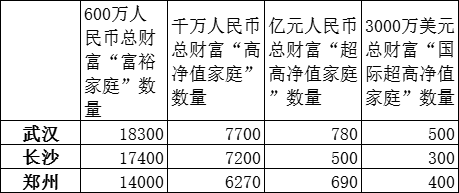

Ė∙ō■║·ØÖ蹊┐į║öy╩ųŪÓŹuęŌ▓┼┬ō║Ž░l▓╝ĪČ2021ęŌ▓┼Īż║·ØÖžöĖ╗ł¾ĖµĪĘ’@╩ŠŻ¼Įžų┴2021─Ļ1į┬1╚šŻ¼ųąć°ōĒėą600╚fį¬┐éžöĖ╗Ą─Ī░Ė╗įŻ╝ę═źĪ▒öĄ┴┐ęčĮø▀_ĄĮ508╚fæ¶Ż¼ōĒėąŪ¦╚fį¬┐éžöĖ╗Ą─Ī░Ė▀ā¶ųĄ╝ę═źĪ▒öĄ┴┐▀_ĄĮ206╚fæ¶Ż¼ōĒėąā|į¬┐éžöĖ╗Ą─Ī░│¼Ė▀ā¶ųĄ╝ę═źĪ▒öĄ┴┐▀_ĄĮ13.3╚fæ¶ĪŻ

ŲõųąŻ¼░┤Ąžė“äØĘųüĒ┐┤Ż¼╬õØhĪóķL╔│ĪóÓŹų▌╚²╩ąōĒėą600╚fį¬┐éžöĖ╗Ą─Ī░Ė╗įŻ╝ę═źĪ▒öĄ┴┐Ęųäe×ķ18300æ¶Īó17400æ¶Īó14000æ¶ĪŻ

Ė▀ā¶ųĄ╚║¾wöĄ┴┐╔ŽĄ─ā×ä▌Ż¼ėąų·ė┌Ė▀Č╦╔╠ŲĘĄ─Ž¹┘MŻ¼ī”│Ū╩ą╬³ę²Ė▀Č╦ŲĘ┼ŲŠ▀ėąę╗Č©į÷ęµĪŻ

ĄžĶF└’│╠

Į╗═©═©▀_Č╚╩Ūę╗éĆ│Ū╩ą░lš╣Ą─ųžę¬ųĖś╦Ż¼Č°ĄžĶF░lš╣ū„×ķ│Ū╩ąĮ╗═©Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼Ę┤ė│┴╦│Ū╩ą╚╦┐┌┴„═©│╠Č╚ĪŻ

ūŅą┬öĄō■’@╩ŠŻ¼Įžų┴2022─Ļ2į┬Ż¼╬õØhĪóķL╔│ĪóÓŹų▌ĄžĶF└’│╠Ęųäe×ķ478.6╣½└’Īó161.6╣½└’Īó206.4╣½└’ĪŻ

╣Ø▀xüĒį┤Ż║│Ū╩ąæĀÄ

¤oę╔Ż¼╬õØh▀b▀bŅIŽ╚Ż¼▀@ī”Šė├±Ą─│÷ąąĪó╣żū„Īó┘Å╬’║═╔·╗ŅČ╝Ģ■«a╔·ę╗Č©ęµ╠ÄŻ¼ėąų·ė┌Ė─╔ŲŠė├±╔·╗Ņ┘|┴┐ĪŻ

Ž¹┘Mųąą─Ą─Į©įO▒ž╚╗ąĶę¬ĮøØ·ų¦ō╬Ż¼│Ū╩ą░lš╣īŹ┴”┼c╬┤üĒØō┴”įĮÅŖŻ¼į┌Į©įOŽ¹┘Mųąą─ų«ĢrĢ■Ė³ėąā×ä▌ĪŻ═©▀^ī”╬õØhĪóķL╔│ĪóÓŹų▌ČÓŠSČ╚ī”▒╚░l¼FŻ¼╬õØhĖ³ä┘ę╗╗IĪŻ

02

╔╠śIĘ▒śsČ╚

š╣¼F│Ū╩ą╔╠śI╗Ņ┴”┼cė░Ēæ┴”

│Ū╩ąĮøØ·ĘĆČ©░lš╣Ą─═¼ĢrŻ¼¼Fėą╔╠śIĘ▒śsČ╚ę▓╩Ū¾w¼F│Ū╩ąŽ¹┘MĄ─ųžę¬ųĖś╦ĪŻ

Ė▀Č╦╔╠śI

Å─╔╠śIĄž«a╔╠üĒ┐┤Ż¼╬õØh▓╗āHōĒėą╬õ╔╠╝»łFĪóųą╔╠╝»łFĪóØh╔╠╝»łFĪó─Žć°ų├śIĄ╚▒Š═┴╔╠śIķ_░l╔╠Ż¼Į³─ĻüĒę▓Š█╝»┴╦║Ń┬Ī╝»łFĪóK11╝»łFĪó╚AØÖų├ĄžĪó╚░▓Īó▒▒Š®╚A┬ōSKPĪó┤¾Éé│ŪĪó²ł║■Ą╚ę╗┤¾┼·╚½ć°ų¬├¹Ą─╔╠śIĄž«a╔╠ĪŻ

Č°▀@ą®Ąž«a╔╠ę▓×ķ╬õØhĦüĒ┴╦ę╗┼·Ė▀┘|┴┐Ą─╔╠śIĒŚ─┐║═ā×┘|Ą─ŲĘ┼ŲĪŻ

╚ź─Ļ3į┬Ż¼╬õØh║Ń┬ĪÅVł÷ķ_śIŻ¼╝»²R┴╦Herm©©sĪóLVĪóGUCCIĪóDIORĪóCELINEĄ╚▒ŖČÓę╗ŠĆŲĘ┼ŲĪŻķ_śI«ö─ĻŻ¼╬õØh║Ń┬ĪÅVł÷ūŌĮ╩š╚ļ▀_1.53ā|į¬Ż¼õN╩█Ņ~Į³10ā|į¬ĪŻ

║Ń┬Ī╝»łFČŁ╩┬ķLĻÉåóū┌į┌2021║Ń┬ĪśI┐ā░l▓╝Ģ■ļŖįÆĢ■ūh╔Ž▒Ē╩ŠŻ¼ŅAŲ┌╬õØh║▄┐╔─▄į┌ā╔─Ļā╚│╔×ķ╝»łFį┌╔Ž║Żęį═ŌūŅ┤¾Ą─╔╠ł÷ų«ę╗ĪŻė╔┤╦┐╔ęŖ║Ń┬Ī╝»łFī”╬õØh║Ń┬ĪÅVł÷Ą─Ų┌═¹ĪŻ

äéäé▀^╚źĄ─╬Õę╗Ż¼╬õØh╚fŽ¾│Ūķ_─╗Ż¼ę²▀MĄ─400ėÓ╝ęŲĘ┼ŲŻ¼Ųõųą╩ūĄĻ║═Ė▀╝ēäeŲņ┼ץĻš╝▒╚│¼▀^30%ĪŻ

▀Ćėąīóė┌Į±─ĻŽ┬░ļ─Ļ╚ļ╩ąĄ─╬õ╔╠ē¶Ģr┤·Ż¼ŅAėŗ2023─Ļķ_śIĄ─╬õØhSKPŻ¼▒Š═┴Š▐Ņ^ĪóĖ█┘YĪó═ŌĄžĄž«a╔╠Ą╚│ųėąĄ─Ė▀Č╦╔╠śIĒŚ─┐ĖéŽÓ╚ļ╩ąŻ¼╬õØhĄ─╔╠śI„╚┴”š²į┌┼c╚šŠŃį÷ĪŻ

┴Ē═ŌŻ¼Į±─Ļ│§Ż¼ŠWé„╬õØhķLĮŁųąą─īóė╔ą┬°Ö╗∙Įė▒PŻ¼▀@╗“įSīó×ķ╬õØhĦüĒėųę╗Ė▀Č╦ĒŚ─┐ĪŻ

ā×┘|Ą─╔╠śIųąą─║═ę╗ŠĆŲĘ┼Ų┤·▒Ē┴╦│Ū╩ą╔╠śIĄ─╗Ņ┴”║═Ę▒śsČ╚Ż¼╬õØhš²į┌ėŁüĒįĮüĒįĮČÓĄ─Ė▀Č╦═µ╝ęĪŻ

Ę┤ė^ķL╔│Ż¼─┐Ū░ķL╔│ifsę╗╝ę¬Ü┤¾Ż¼╬┤üĒķL╔│╚fŽ¾│ŪĒŚ─┐Ą─▀M±v╗“īóĖ─ūā▀@ę╗Šų├µŻ¼╠ß╔²ķL╔│╔╠śI─▄╝ēĪŻ

ÓŹų▌ät╩Ūį┌Ąż─ß╦╣┤¾ąl│ŪĪóš²║ļ│ŪĪóą┬╠’360ÅVł÷Ą╚└Ž┼Ų╔╠śIĄ─Įyų╬ų«Ž┬Ż¼╚▒Ę”┤¾ą═ų¬├¹╔╠śIĄž«a╔╠▀M±vŻ¼š¹¾w╔╠śI╗Ņ┴”╔į╚§ĪŻ

ŲĘ┼Ų╩ūĄĻ

╩ūĄĻęč▒╗ęĢ×ķ│Ū╩ą╔╠śIĘ▒śsĄ─ś╦£╩ų«ę╗ĪŻę²╚ļ╩ūĄĻŻ¼▓╗āH─▄ūī│Ū╩ą╔╠╚”▒Ż│ų╗Ņ┴”Ż¼▀Ć─▄│╔×ķĖ„┤¾┘Å╬’ųąą─┤“įņ▓Ņ«É╗»ĖéĀÄā×ä▌Ż¼į÷ÅŖūį╔ĒīŹ┴”Ą─└¹Ų„ĪŻ

öĄō■’@╩ŠŻ¼2021─ĻŻ¼╬õØh╣▓ėą305╝ęŲĘ┼Ų╩ūĄĻ╚ļ±vŻ¼░┤╩ūĄĻ╝ēäeüĒ┐┤Ż¼╚½ć°╩ūĄĻ16╝ęŻ¼╚Aųą╩ūĄĻ102╝ęŻ¼║■▒▒╩ūĄĻ38╝ęŻ¼╬õØh╩ūĄĻ134╝ęĪŻ

═¼Ų┌Ż¼ķL╔│╣▓ėą╩ūĄĻ137╝ęŻ¼Å─╩ūĄĻ╝ēäeüĒ┐┤Ż¼╚½ć°╩ūĄĻ12╝ęŻ¼╚Aųą╩ūĄĻ36╝ęŻ¼║■─Ž╩ūĄĻ38╝ęŻ¼ķL╔│╩ūĄĻ45╝ęĪŻÓŹų▌╣▓ę²▀M╩ūĄĻ206╝ęŻ¼Å─╩ūĄĻ╝ēäeüĒ┐┤Ż¼╚Aųą╩ūĄĻ6╝ęĪó║ė─Ž╩ūĄĻ155╝ęĪóÓŹų▌╩ūĄĻ33╝ęĪŻ

Å─╩ūĄĻöĄ┴┐╔ŽüĒ┐┤Ż¼╬õØhūŅČÓŻ¼ķL╔│ūŅ╔┘Ż╗Å─╝ēäeüĒ┐┤Ż¼ÓŹų▌ę²▀MĄ─╩Ī╝ē╩ūĄĻūŅČÓŻ¼Ą½╚½ć°║═ģ^ė“ąį╩ūĄĻ├„’@╚§ė┌╬õØh║═ķL╔│ĪŻ

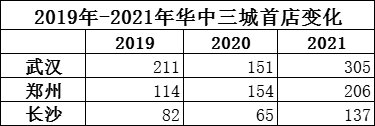

┴Ē═ŌŻ¼ī”▒╚╚²│ŪĮ³3─ĻüĒę²▀MĄ─╩ūĄĻöĄ┴┐üĒ┐┤Ż¼╬õØh2019─Ļų┴2021─Ļ╩ūĄĻöĄ┴┐Ęųäe×ķ211╝ęĪó151╝ęĪó305╝ęŻ¼═¼Ų┌ķL╔│Ęųäe×ķ82╝ęĪó65╝ęĪó137╝ęŻ¼ÓŹų▌Ęųäe×ķ114╝ęĪó154╝ęĪó206╝ęĪŻ

┐é¾wüĒ┐┤Ż¼╬õØhī”╩ūĄĻĄ─╬³ę²┴”Ė³ÅŖĪŻ

ūŅą┬öĄō■’@╩ŠŻ¼2022─Ļ╬õØhĄ┌ę╗╝ŠČ╚ą┬ķ_╩ūĄĻŲĘ┼Ų54éĆŻ¼ķTĄĻöĄ55éĆŻ©KUMO KUMO═¼╚šā╔ĄĻ²Rķ_Ż®Ż¼ķL╔│Ą┌ę╗╝ŠČ╚ą┬ķ_╩ūĄĻ40╝ęŻ¼ÓŹų▌ät×ķ27╝ęĪŻ

03

ŅÉ▒╚│╔Č╝

╬õØhĖ³ėąÖCĢ■Į©įOŽ¹┘Mųąą─

Å─Į³Äū─ĻĖ„┤¾│Ū╩ą╔╠śI░lš╣üĒ┐┤Ż¼│╔Č╝┐╔ęįšf╩ŪūŅų╦╩ų┐╔¤ßĄ─ĪŻČ°╬õØhĪó│╔Č╝ā╔ū∙│Ū╩ąį┌░lš╣╔Žėą║▄ČÓŽÓ╦Ų³cĪŻ

į┌ĮøØ·░lš╣╔ŽŻ¼╬õØhų╗╩ŪĮ³Äū─Ļķ_╩╝┬õ║¾ė┌│╔Č╝ĪŻī”▒╚2007-2021─Ļ│╔Č╝║═╬õØhā╔╩ąĄ─GDP┐╔ęį░l¼FŻ¼į┌ŽÓ«öķLę╗Č╬Ģrķg└’Ż¼│╔Č╝┼c╬õØhĄ─ĮøØ·░lš╣Äū║§═¼▓ĮĪŻ

Å─2017─Ļķ_╩╝Ż¼ā╔╩ą▓ŅŠÓųØu└Ł┤¾Ż¼─┐Ū░╬õØhGDP▒╚│╔Č╝╔┘╝s2000ā|į¬ĪŻų╗╩Ū╚╦Š∙GDPŻ¼╬õØh▀h▀h│¼▀^│╔Č╝Ż¼2021─Ļ│╔Č╝╚╦Š∙GDP×ķ9.4╚fį¬Ż¼Č°╬õØh×ķ12.98╚fį¬ĪŻ

Å─ĮøØ·öĄō■Ą─ūā╗»üĒ┐┤Ż¼│╔Č╝į┌ĮøÜv2008─ĻĄžš×─║”ų«║¾Ż¼ĮøØ·░lš╣╩▄ĄĮė░ĒæĪŻĮø▀^Äū─Ļ╗ųÅ═Ų┌Ż¼ųžĮ©║¾Ą─│╔Č╝ĮøØ·░lš╣įĮüĒįĮ├═Ż¼╔╠śI╗Ņ┴”Ė³╩Ū╬╗Šė╚½ć°Ū░┴ąŻ¼āH┤╬ė┌╔Ž║ŻĪó▒▒Š®ĪŻ

üĒį┤Ż║RETĪČ2021─Ļųąć°╔╠śIĄž«a╗Ņ┴”40│ŪĪĘ

ŅÉ▒╚ĄĮ╬õØhŻ¼ĮøÜvę▀Ūķ║¾Ą─╬õØhŻ¼╬┤üĒį┌├µī”ųž┤¾╩┬╝■ĢrŻ¼ī”å¢Ņ}Ą─╠Ä└Ē▒ž╚╗Ģ■Ė³╝ėčĖ╦┘╝░ĢrŻ¼Š═╚ń═Żö[ų«║¾Ż¼╬õØh─╦ų┴║■▒▒Č╝║▄░▓╚½ĪŻ

Č°╔·╗Ņ¤oænĄ─╬õØhī”╚╦┐┌Ą─╬³ę²┴”ę▓Ģ■ųØu╝ėÅŖŻ¼┴╝ąį裣hŽ┬Ż¼ī”ė┌š¹éĆ│Ū╩ąĄ─░lš╣╩Ūėą║▄┤¾ĘeśOū„ė├Ą─ĪŻ

ķLŠ├Ž┬üĒŻ¼╬õØhĄ─╔╠śI░lš╣Ģ■Ė³╝ėĶŁĶ▓ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį