īÖ╬’Įø(j©®ng)Ø·└¦ŠųŻ║╣Ō¤ß¶[▓╗┘ŹÕXĄ─Ū¦ā|╩ął÷

Ī░ńP╩║╣┘éāĪ▒Ą─ÕXŻ¼ø]─Ū├┤║├┘ŹĪŻ

Į±─Ļ4į┬Ż¼ć°ā╚(n©©i)ūŅ┤¾Ą─Ī░īÖ╬’╔·æB(t©żi)ŲĮ┼_Ī▒▓©ŲµīÖ╬’╩šĄĮ├└ć°╝~Į╗╦∙ą┼║»Ż¼ĘQŲõį┌30éĆĮ╗ęū╚šŲ┌ķgĪó┐é╩ąųĄ┼c╣╔¢|ÖÓ(qu©ón)굊∙Ą═ė┌5000╚f├└į¬Ż¼╚¶▓╗─▄į┌╩šĄĮ║»╝■║¾Ą─18éĆį┬ā╚(n©©i)Ę¹║Ž│ų└m(x©┤)╔Ž╩ąś╦(bi©Īo)£╩(zh©│n)Ż¼ät├µ┼R═╦╩ą┐╔─▄ĪŻ

▀@▓╗╩Ū▓©ŲµīÖ╬’Ą┌ę╗┤╬├µ┼R▒O(ji©Īn)╣▄īė├µĪ░Š»ĖµĪ▒Ī¬Ī¬2021─Ļ12į┬20╚šŻ¼▓©ŲµīÖ╬’į°ę“╣╔ār30éĆĮ╗ęū╚šā╚(n©©i)Ą═ė┌1├└į¬├µ┼R═╦╩ą’L(f©źng)ļUĪŻŠÓļx2020─Ļ9į┬30╚šĄ─╔Ž╩ąĢrķg▓╗ĄĮ2─ĻŻ¼▓©Ųµį┌┘Y▒Š╩ął÷Ą─├³▀\ę²╚╦ĻP(gu©Īn)ūóŻ¼▓©ŲµīÖ╬’Ą─╩ąųĄ▀Ć─▄ėŁüĒĘ┤ÅŚå߯┐

6į┬6╚šŻ¼▓©ŲµīÖ╬’░l(f©Ī)▓╝2022─Ļ╬┤Įø(j©®ng)īÅėŗĄ─žöł¾ĪŻĮžų┴3į┬31╚šŻ¼▓©ŲµĀI╩š═¼▒╚į÷ķL17.4%ų┴11.86ā|į¬Ż¼ā¶╠Øōp═¼▒╚╩ššŁ31.3%ĪŻ6į┬3╚š║Ž╣╔»B╝ėžöł¾öĄ(sh©┤)ō■(j©┤)ė░ĒæŽ┬Ż¼Įžų┴6į┬10╚šŻ¼▓©Ųµł¾ār├┐╣╔1.81├└į¬Ż¼╩ąųĄ2764.93╚f├└į¬Ż¼Ą½▀@éĆöĄ(sh©┤)ūų┼c╝~Į╗╦∙ę¬Ū¾ŽÓ▓Ņ╔§▀hĪŻ

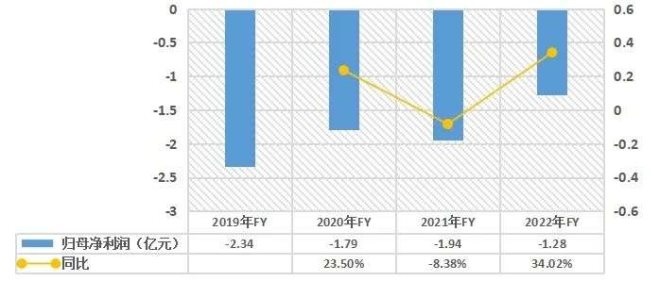

▓©ŲµīÖ╬’2019-2022žö─ĻÜw─Ėā¶└¹ØÖöĄ(sh©┤)ō■(j©┤)Ż¼36ļ┤š¹└ĒųŲłD

ī”┤╦Ż¼▓©ŲµīÖ╬’┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦╠ŲĘfų«Ž“36ļ┤ÅŖš{(di©żo)Ż¼▓©ŲµĄ─╣╔ārĪó╩ąųĄ┤¾Ą°Ż¼ę¬┐╝æ]ųąĖ┼╣╔╝»¾wŠĒ╚ļĪ░╩ąųĄ’L(f©źng)▒®Ī▒Ą─┤¾▒│Š░ĪŻ═¼ĢrŻ¼╩▄ę▀Ūķ┼cŲĘ┼Ųš{(di©żo)š¹ė░ĒæŻ¼▓©ŲµĄ─ė»└¹╣Ø(ji©”)³cčėŲ┌ų┴2023žö─Ļ╚²╝ŠČ╚Ż¼┤╦║¾Ż¼▓©Ųµ▀ĆĢ■ėą2-3ā|į¬╚╦├±Ä┼ų¦ō╬ĪŻ

Ī░┐╝æ]ģRāČōp굥╚å¢Ņ}Ż¼▓©Ųµį┌Š│═Ōėąę╗Č©Ą─▀hŲ┌µiģRŻ¼▓ó▓╗į┌ł¾▒ĒĪ«¼F(xi©żn)ĮėÓŅ~Ī»ę╗Ö┌¾w¼F(xi©żn)ĪŻĪ▒╠ŲĘfų«ča│õ▒Ē╩ŠĪŻĄ½▓©ŲµĄ─å¢Ņ}▓╗ų╣ė┌┤╦Ż¼īÖ╬’Įø(j©®ng)Ø·Ī░╣Ō¤ß¶[▓╗┘ŹÕXĪ▒Ą─ļyŅ}└¦ö_š¹éĆąąśI(y©©)ĪŻ

▒M╣▄ĄĮ2021─ĻŻ¼ųąć°│Ūµé(zh©©n)žł╚«?d©Īng)?sh©┤)┴┐ęč│¼1.1ā|ų╗Ż¼B(y©Żng)īÖ╚╦öĄ(sh©┤)▀_ĄĮ6844╚f╚╦Ż¼Ą½Įo▓╗ĮoīÖ╬’╗©ÕXĪóį§├┤ĮoīÖ╬’╗©ÕXŻ¼╚įø]ėąą╬│╔Įy(t©»ng)ę╗Ą─╣▓ūRĪŻ

ļyęįÅ═(f©┤)ųŲĄ─Chewy─Ż╩Į

Å─2008─Ļ│╔┴óŻ¼▓©Ųµę╗ų▒įćłDųv╩÷Ī░╔ńģ^(q©▒)+ļŖūė╔╠äš(w©┤)+Ę■äš(w©┤)Ī▒Ą─╣╩╩┬Ż¼Ą½žĢ½IĀI╩š┤¾Ņ^Ą─ę└┼f╩ŪĖ▀Č╚ę└┘ć┴„┴┐Ą─Ą┌╚²ĘĮŲĮ┼_ĪŻ

2022žö─ĻŻ¼▓©ŲµĄ─Ę■äš(w©┤)╩š╚ļš╝▒╚╠ß╔²ų┴4.14%Ż¼┴Ē95.86%üĒūį╔╠ŲĘõN╩█ĪŻŲõųąŻ¼ėųėą59.32%Ą─õN╩█ĀI╩šüĒūįšŠ═ŌĪŻō■(j©┤)Ųõ2020─Ļ░l(f©Ī)▓╝Ą─šą╣╔Ģ°Ż¼2019─ĻŻ¼▓©ŲµüĒūį╚²ĘĮŲĮ┼_Ą─ĀI╩šš╝▒╚Ė▀▀_71.4%ĪŻ

Ķbė┌┤╦Ż¼═ŌĮńī”▓©ŲµĄ─įuārę▓═Ż┴¶į┌Ī░ęįĄĻB(y©Żng)ĄĻĪ▒ĪóĪ░ŠĆ╔ŽīÖ╬’Ū³│╝╩ŽĪ▒Ą─ėĪŽ¾ųąĪŻōQčįų«Ż¼▓©Ųµ┘Ź╚ĪĄ─Ė³ČÓ╩ŪĪ░Įø(j©®ng)õN╔╠▓ŅārĪ▒Ż¼┴„┴┐│╔▒Šät┬õ╚ļ┴╦ŠC║ŽļŖ╔╠Ą─┐┌┤³ĪŻ

║├Ą─Įø(j©®ng)õN╔╠─▄ūīŲĘ┼ŲĮĄĄ═╩ął÷│╔▒ŠŻ¼Å─ŲĘ┼ŲöĄ(sh©┤)┴┐ĮŪČ╚┐┤Ż¼▓©ŲµĄ─╩ął÷šJ┐╔Č╚▓ó▓╗Ą═ĪŻĮžų┴─┐Ū░Ż¼▓©Ųµęč┼c╚½Ū“│¼▀^700éĆŲĘ┼Ųėąæ(zh©żn)┬į║Žū„Ż¼į┌╩█SKU│¼▀^26000éĆĪŻ

Ą½Å─▓©ŲµSKUĘų▓╝ŪķørüĒ┐┤Ż¼Ī░┴┐ųžār▌pĪ▒Ą─īÖ╝Z╚įš╝┤¾▓┐ĘųĪŻō■(j©┤)▓©ŲµĮoĄĮ36ļ┤Ą─ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼īÖ╝ZŲĘ┼Ųš╝▒╚▀_40-50%ĪŻĄ½īÖ╝ZŲĘ┼Ų▒ŠŠ═╩Ū├½└¹┬╩▌^Ą═Ą─╔·ęŌĪŻ

ėąśI(y©©)ā╚(n©©i)╚╦╩┐ĖµįV36ļ┤Ż¼ć°ļH┤¾┼ŲīÖ╝Z─▄ĮoĄĮųąć°ģ^(q©▒)┐é┤·ęįŽ┬Ą─├½└¹┬╩ę▓║▄ėąŽ▐Ż¼ē║┴”īėīėé„ī¦(d©Żo)Ż¼ŲĘ┼ŲĘĮ─▄ĮoĄĮĖ„Ū■Ą└ĘĮĄ─Ęų│╔▌^Ą═ĪŻŪęė╔ė┌Į³─Ļ║Ż▀\┘Mė├įĮüĒįĮĖ▀Ż¼╔Žė╬│╔▒Šę▓į┌ļSų«į÷╝ėĪŻ

┼c┤╦═¼ĢrŻ¼ŠC║ŽļŖ╔╠ĘųĮoŲĘ┼ŲĄ─┴„┴┐╝t└¹ęčĮø(j©®ng)ęŖĒöĪŻ╠ŲĘfų«Ž“36ļ┤ÅŖš{(di©żo)Ż║Ī░Äū║§▓╗Ģ■ėąŲĘ┼ŲįĖęŌį┌┴„┴┐╔ŽųžĮ═Č╚ļĪŻĪ▒

▀@╦Ų║§ĮoĄĮ▓©Ųµ▀@śėĄ─┤╣ų▒ļŖ╔╠Ė³ČÓÖCĢ■ĪŻĮ³─ĻüĒŻ¼▓©Ųµę▓į┌▓╗öÓžSĖ╗ŲĘŅÉŻ¼īÖ╬’ė├ŲĘĪóßt(y©®)╦ÄĄ╚├½└¹Ė³Ė▀Ą─«a(ch©Żn)ŲĘš╝▒╚ėąę╗Č©╠ß╔²ĪŻ

×ķ┴╦īŹ¼F(xi©żn)ĀI╩šČÓį¬╗»Ż¼▓©Ųµ▀Ćį°Ę┬šš▒▒├└īÖ╬’ļŖ╔╠Š▐Ņ^Chewy═Ų│÷▀^Ģ■åTėåķåĘ■äš(w©┤)Ż¼╝┤Ž╚ŅA(y©┤)┤µę╗Č©ĮŅ~Īó├┐į┬░┤ąĶŪ¾Č©ųŲ┘Å┘IīÖ╬’«a(ch©Żn)ŲĘĪŻģóššChewyĄ─╔╠śI(y©©)─Ż╩ĮŻ¼ŲõĪ░ūįäėėåķåĘ■äš(w©┤)Ī▒╩Ū╩š╚ļČ╦ūŅ║╦ą─Ą─į÷ķLę²ŪµŻ¼Ą½▓©Ųµį┌▀@ĘĮ├µ│╔ą¦╔§╬óĪŻ

ŠĆ╔ŽŪ■Ą└ų«═ŌŻ¼▓©Ųµ▀ĆūĘļS├└ć°īÖ╬’┴Ń╩█╔╠Š▐Ņ^PetcoĄ──_▓ĮŻ¼įćłD═žš╣ŠĆŽ┬Ū■Ą└ĪŻ2021─Ļ5į┬Ż¼▓©Ųµį┌╔Ž║Żņo░▓ķ_│÷┴╦ūį╝║Ą─Ą┌ę╗╝ęų▒ĀIķTĄĻŻ¼╚╗Č°Ż¼ę▀ŪķĄ─Ę┤Å═(f©┤)ūī▀@Śl┬Ęū▀Ą├▓ó▓╗Ēś└¹ĪŻ

▓©Ųµī”ė┌╣®æ¬(y©®ng)µ£┼c╦Įė“┴„┴┐Ą─Š½╝Ü╗»▀\ĀI▓ó▓╗╩ŪŅw┴Ż¤o╩šĪŻūŅą┬Ą─žöł¾öĄ(sh©┤)ō■(j©┤)ųąŻ¼▓©ŲµĄ─╗Ņ▄Sė├æ¶öĄ(sh©┤)═¼▒╚į÷ķL30.4%ų┴500.3╚f╚╦Ż¼2022žö─ĻĄ┌╦─╝ŠČ╚Ą─½@┐═│╔▒Šę▓ĮĄĄ═ų┴5.7į¬ĪŻ

Ū░╩÷╚╦╩┐Ž“36ļ┤╠╣čįŻ¼▓╗šō╩ŪChewy▀Ć╩ŪPetcoŻ¼╩ął÷ęÄ(gu©®)─Ż║═╔╠śI(y©©)─Ż╩ĮČ╝║▄ļyį┌ųąć°Å═(f©┤)ųŲĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼2019─ĻŻ¼ųąć°B(y©Żng)īÖ╝ę═źĄ─ØB═Ė┬╩×ķ22.8%Ż¼├└ć°Īóėóć°Īó╚š▒ŠĄ─ØB═Ė┬╩ät×ķ68.9%Īó45%┼c26.8%ĪŻ2020─ĻŻ¼Chewyį┌├└ć°īÖ╬’ļŖ╔╠Ą─╩ąš╝┬╩│¼▀^50%ĪŻĘ┤ė^ć°ā╚(n©©i)Ż¼╝┤╩╣╔Ē×ķąąśI(y©©)²łŅ^Ż¼▓©Ųµį┌ųąć°īÖ╬’ŠĆ╔ŽõN╩█ŲĮ┼_Ą─╩ąš╝┬╩ę▓ų╗ėą1.9%ĪŻČ°ųąć°Ž¹┘Mš▀ę▓╬┤ą╬│╔į┌īŻśI(y©©)ļŖ╔╠┘Å╬’Ą─┴Ģ(x©¬)æTĪŻ

łDŲ¼üĒį┤Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║

×ķ┴╦öU┤¾╩ąš╝┬╩Ż¼╠ŲĘfų«▒Ē╩ŠŻ¼▓©Ųµ▀ĆĢ■▀Mę╗▓Į╔²╝ēÅ─┤¾é}ĄĮ│Ū╩ąé}Īóęį╝░Ū░ų├é}Ą─┼õéõĪŻ─┐Ū░Ż¼▓©Ųµ╣▓ėą7éĆć°ā╚(n©©i)┤¾é}Īóā╔éĆŠ│═Ōé}Ż¼ŽŻ═¹ā╔─Ļā╚(n©©i)é}ā”Ęų░l(f©Ī)┴┐─▄▀_ĄĮąąśI(y©©)Ą─20%ĪŻ

┤·╣żŲ╝ęĄ─ć°«a(ch©Żn)īÖ╝Z

▓©Ųµ▀@śėĄ─Ū■Ą└╔╠▀^Ą├ŲDļyŻ¼ć°«a(ch©Żn)īÖ╝ZŲĘ┼ŲĄ─╚šūėę▓▓╗ęūĪŻ

A╣╔╔Ž╩ą╣½╦ŠųąŻ¼ŽÓĻP(gu©Īn)╣½╦ŠėąīÖ╝Z╔·«a(ch©Żn)╔╠┼ÕĄ┘╣╔Ę▌ĪóųąīÖ╣╔Ę▌ęį╝░īÖ╬’ė├ŲĘ╔·«a(ch©Żn)╔╠ę└ę└╣╔Ę▌Ż¼Ą½▀@Äū╝ę╣½╦ŠČ╝¾w┴┐▌^ąĪĪóā¶└¹┬╩▌^Ą═ĪŻ

Š┐ŲõįŁę“Ż¼▀Ć╩Ūć°«a(ch©Żn)īÖ╝Z╔·«a(ch©Żn)╔╠ø]ėąÅžĄūö[├ō×ķć°═ŌŲĘ┼Ų┤·╣ż┘N┼ŲĄ─├³▀\ĪŻęįųąīÖĪó┼ÕĄ┘║═ę└ę└╣╔Ę▌2021─ĻĄ─Š│═ŌĀI╩š×ķ└²Ż¼š╝▒╚ĘųäeĖ▀▀_72.76%Īó83.45%║═94.84%ĪŻäé╠ßĮ╗IPOšą╣╔Ģ°Ą─į┤’wīÖ╬’Ż¼Ųõ┘N┼ŲõN╩█š╝▒╚Ė³╩ŪĖ▀▀_99%ęį╔ŽŻ¼Į³─ĻüĒĄ─║Ż═ŌĀI╩š▒╚ųžę▓Š∙į┌95%ū¾ėęĪŻ

▒M╣▄2010─Ļų«║¾Ż¼░l(f©Ī)š╣ūįėąŲĘ┼ŲęčĮø(j©®ng)│╔×ķ╣▓ūRŻ¼▒╚╚ńųąīÖ═Ų│÷Ī░ŅBŲżĪ▒ĪóĪ░šµų┬Ī▒Ż╗┼ÕĄ┘Ž╚║¾═Ų│÷Ī░║├▀m╝╬Ī▒ĪóĪ░²X─▄Ī▒ĪóĪ░┼ÕĄ┘Ī▒Ż╗▓©ŲµīÖ╬’ę▓ėąūįėąŲĘ┼ŲĪ░Ō∙ėHĪ▒║═Ī░─¦┐¦Ī▒ĪŻĄ½ŽÓ▌^Üv╩ĘėŲŠ├Ą─ć°═ŌīÖ╝ZŲĘ┼ŲŻ¼ć°«a(ch©Żn)ŲĘ┼ŲšJ┐╔Č╚▌^Ą═ĪŻ

2021─ĻA╣╔īÖ╬’╣½╦Šžöäš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼36ļ┤Ė∙ō■(j©┤)žöł¾öĄ(sh©┤)ō■(j©┤)ĮžłD

īÖ╝Z┘ÉĄ└ūŅ┤¾Ą─═┤³c╚įį┌ė┌╩│ŲĘ░▓╚½Ą├▓╗ĄĮ▒ŻšŽĪŻ▓©ŲµĪóą┼į¬░l(f©Ī)ė²īÜĪóĪ░Go!Ī▒Ą╚ŲĘ┼ŲČ╝į°ę“ų«Ž▌╚ļ▀^ĀÄūhĪŻ

Į±─Ļ4į┬Ż¼ėą50ėÓ─Ļ░l(f©Ī)š╣Ą─Ī░ą┼į¬░l(f©Ī)ė²īÜĪ▒▒¼│÷╩│░▓å¢Ņ}Ż¼╔µ╝░567ų╗žł▀õŻ¼Ųõųą317ų╗╦└═÷ĪŻ▓╗Š├║¾Ż¼ą┼į¬īÜ╗žæ¬(y©®ng)Įø(j©®ng)╚²ĘĮÖz£yŻ¼╔µ╝░┼·┤╬«a(ch©Żn)ŲĘĘ¹║Žć°╝ęś╦(bi©Īo)£╩(zh©│n)Ż¼Ą½Ž¹┘Mš▀ī”┤╦▓ó▓╗┘I┘~ĪŻČ°į┌ą┼į¬īÜų«Ū░Ż¼ć°ļH┤¾┼ŲĪ░Go!Ī▒ę▓▒╗┐█╔Ž┴╦Ī░ČŠžł╝ZĪ▒Ą─├▒ūėĪŻ

šä╝░▓©Ųµ┤╦Ū░▒╗ŠĒ╚ļĄ─╩│ŲĘ░▓╚½Ī░┴_╔·ķTĪ▒╩┬╝■Ż¼╠ŲĘfų«╗žæ¬(y©®ng)36ļ┤Ż║Ī░꬚ęĄĮ╩│ŲĘ░▓╚½Ą─šµš²å¢Ņ}Ż¼└Ēšō╔Ž▀Ć╩Ūę¬░čą┼Žó▒M┴┐▀ĆįŁŻ¼▒╚╚ńīÖ╬’│į┴╦──ą®«a(ch©Żn)ŲĘĪó──ę╗┼·┤╬Ą─«a(ch©Żn)ŲĘĪóČÓŠ├│÷¼F(xi©żn)Ą─å¢Ņ}Ż┐ßt(y©®)īW(xu©”)╔Žī”ė┌▀@╝■╩┬Ą─šJų¬╚ń║╬Ż┐Ī▒

ō■(j©┤)╠ŲĘfų«╦∙čįŻ¼▓©Ųµ╩╝ĮKū±čŁć°╝ęŽÓĻP(gu©Īn)ś╦(bi©Īo)£╩(zh©│n)ĪŻ2018─Ļ5į┬Ż¼▐r(n©«ng)śI(y©©)▓┐░l(f©Ī)▓╝Ą┌Ī░20╠¢╣½ĖµĪ▒Ż¼ī”īÖ╝Z«a(ch©Żn)ŲĘĄ─╠Ē╝ėä®Īó┼õĘĮĪó┘|(zh©¼)ÖzĄ╚ĘĮ├µ│÷┼_┴╦ŽÓæ¬(y©®ng)Ą─ęÄ(gu©®)Č©ĪŻ

Ī░╠╣░ūųvŻ¼▀M┐┌ŲĘ┼Ų║═ć°«a(ch©Żn)ŲĘ┼Ųį┌╔·«a(ch©Żn)╝╝ąg(sh©┤)ĪóįŁ▓─┴Ž╔Žø]ėą╠½┤¾ģ^(q©▒)äeŻ¼Ę±ätć°ļH┤¾┼Ųę▓▓╗Ģ■šęųąć°Ų¾śI(y©©)┤·╣żĪŻĪ▒ć°«a(ch©Żn)īÖ╬’╩│ŲĘŲĘ┼Ų├½ąŪŪ“äō(chu©żng)╩╝╚╦ąņę·ĖµįV36ļ┤ĪŻ

Å─ąņę·Ą─Įø(j©®ng)“×┐┤Ż¼ć°ā╚(n©©i)īÖŲ¾─┐Ū░▌^┤¾Ą─å¢Ņ}į┌ė┌╣żÅS║═ŲĘ┼ŲĄ─┼õ║ŽČ╚▓╗Ė▀ĪŻŲ¾śI(y©©)į┌īŹ“×╩ęĢ■ū÷Ė„ĘN«a(ch©Żn)ŲĘĄ─äō(chu©żng)ą┬║═čą░l(f©Ī)Ż¼Ą½ĄĮ┴╦┼·┴┐╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)Ż¼▀Ć╩ŪĢ■ė÷ĄĮÖCŲ„įO(sh©©)éõĪóįŁ┴ŽĄ╚Ė„ĘNå¢Ņ}ĪŻ

į┌╣żÅS├µŪ░įÆšZÖÓ(qu©ón)▌^╚§Ż¼īÖ╝ZŲĘ┼Ųų╗─▄Ž“Ū■Ą└╔╠ĀÄ╚ĪĖ³ČÓ╔·┤µ┐šķg Ż¼Ą½╠ŲĘfų«▒Ē╩ŠŻ¼ŠC║ŽļŖ╔╠║▄ļy×ķ▀Ćį┌░l(f©Ī)š╣│§Ų┌Ą─īÖ╬’╩ął÷ķ_▒┘ę╗╠ūą┬Ą─Ī░ūhār¾wŽĄĪ▒ĪŻ

īÖ╬’╩│ŲĘŲĘ┼ŲŠ├╔·Joyzoneäō(chu©żng)╩╝╚╦╦■└ŁĖµįV36ļ┤Ż¼ŠC║ŽļŖ╔╠Ą─ĀIõN┘Mė├▒ŠŠ═▌^Ė▀Ż¼╝ė╔Ž┐ńĄĻØM£p▀@ŅÉ┤¾┤┘Īóš█┐█Ą─ė░ĒæŻ¼║▄ČÓ├½└¹┬╩▓╗Ė▀Ą─īÖ╬’╩│ŲĘŲĘ┼Ų║▄ļyžōō·(d©Īn)ĪŻĪ░īÖ╬’Ą─╩│ŲĘ├½└¹╗∙▒Šį┌50%ū¾ėęŻ¼Ą½▀Ćę¬┐█│²ŲĮ┼_Īó╬’┴„Īó▀\ĀIĄ─┘Mė├Ż¼Ą═ė┌50%║▄ļy▀\▐D(zhu©Żn)ĪŻĪ▒

Č°ī”ė┌┤╣ŅÉļŖ╔╠▓©ŲµŻ¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐Ž“36ļ┤═Ė┬ČŻ¼▓©Ųµį°ėą▀^┤┘õNĪ░üyārĪ▒Ą─ąą×ķŻ¼Ė±═Ō┐┤ųžČ©ārĄ─ą┬┼dŲĘ┼Ųī”┤╦ŅÖæ]ųžųžĪŻ

ę╗éĆ╦└裣h(hu©ón)│÷¼F(xi©żn)┴╦Ż║╣żÅSĖ³āAŽ“┤·╣ż¾w┴┐┤¾Ą─ć°═ŌŲĘ┼ŲŻ╗ć°ā╚(n©©i)ŲĘ┼ŲŽļę¬ū÷┤¾Ż¼ąĶę¬╣żÅS╠ßĖ▀ī”ą┬ŲĘ┼ŲĄ─ų¦│ų┴”Č╚Ż╗ć°«a(ch©Żn)ŲĘ┼Ųę▓¤oĘ©į┌ŠĆ╔ŽŪ■Ą└┤“Ī░ārĖ±æ(zh©żn)Ī▒Ż¼Ū■Ą└╔╠┴„┴┐Ą─╠ņ│ėūį╚╗▀hļx┴╦ć°«a(ch©Żn)ŲĘ┼ŲŻ╗Č°Å─Ž¹┘Mš▀Č╦┐┤Ż¼ć°═Ō┤¾┼Ų▓┼Ė³ųĄĄ├ą┼╚╬ĪŻ

Ė∙╗∙▓╗ĘĆ(w©¦n)Ą─Ī░╚╦ąįĪ▒╔·ęŌ

Ī░╬ęéā│Żķ_═µą”šfŻ¼ųąć°ø]ėąīÖ╬’ĪŻĪ▒ąņę·╚ń┤╦┤“╚żŻ¼Ī░īÖ╝Z«a(ch©Żn)ŲĘķ_░l(f©Ī)Ų▒Ą─ŅÉ─┐▀Ć╩Ū’Ģ┴ŽĪŻĪ▒

▒M╣▄ųąć°Ą─īÖ╬’╩ął÷į┌ŲĘ┼ŲÅS╔╠ĪóõN╩█Ū■Ą└ęį╝░ė├涚Jų¬ĘĮ├µ▀Ć▓╗│╔╩ņŻ¼╗∙ĄA(ch©│)įO(sh©©)╩®║═ć°ļH╩ął÷▓ŅŠÓ▌^┤¾Ż¼Ą½ū„×ķīÖ╬’ąąśI(y©©)ūŅųžę¬Ą─╝ÜĘų┘ÉĄ└Ż¼īÖ╝Z╩ął÷╚ļŠųš▀▓╗öÓĪŻ

╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŲŻ¼īÖ╬’┘ÉĄ└Ą─═Č╚┌┘Y╩┬╝■│¼▀^70ėÓ╣PŻ¼ŲõųąĻP(gu©Īn)ė┌īÖ╬’╩│ŲĘĄ─ĒŚ─┐Į³30éĆĪŻ

2022─Ļ║¾Ż¼š¹éĆąąśI(y©©)į┘Č╚▀M╚ļĪ░ąĪĻ¢┤║Ī▒ĪŻį┌äé▀^╚źĄ─5į┬Ż¼ę┴└¹═Ų│÷Č©ųŲīÖ╝ZŲĘ┼ŲĪ░one on oneĪ▒Ż╗2į┬18╚šŻ¼ć°«a(ch©Żn)Ė▀Č╦īÖ╝ZŲĘ┼Ų▓«╝{╠ņ╝ā½@Ą├L CattertonĄ─æ(zh©żn)┬į╚┌┘YĪŻ┤╦Ū░Ż¼╚²ų╗╦╔╩¾Īóą┬ŽŻ═¹Īó“vėŹę▓į┌▀@ę╗╝ÜĘų┘ÉĄ└ėą╦∙═Č╚ļĪŻ

2022─ĻīÖ╬’┘ÉĄ└▓┐Ęų═Č╚┌┘Y╩┬╝■Ż¼36ļ┤Ė∙ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)š¹└ĒųŲłD

×ķ┴╦╦║Ž┬┤·╣ż┘N┼Ųś╦(bi©Īo)║×Īó┐ņ╦┘ōīš╝ć°ā╚(n©©i)╩ął÷Ę▌Ņ~Ż¼ėąžö┴”Ą─Ų¾śI(y©©)┼cÖCśŗ(g©░u)ę▓ķ_åó┴╦║Ż═Ō╩š┘ÅĄ─┬ĘÅĮĪŻ

2020─ĻŻ¼ųąīÖ╝»łF╩š┘Åą┬╬„╠mŲĘ┼ŲZEALŻ╗2021─ĻŻ¼ĘĮį┤┘Y▒Š╩š┘ÅZIWIÄpĘÕĪŻ╩š┘Å?f©┤)Ļ│╔║¾Ż¼ÄpĘÕĘĮ├µ▒Ē╩Š╚įĢ■▒Ż│ųĖ▀┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)┼cį┤ūįą┬╬„╠mĄ─╠ņ╚╗īÖ╬’ĀIB(y©Żng)┼õĘĮĪŻ

īÖ╝Zų«═ŌŻ¼š¹éĆīÖ╬’╩ął÷Ą─╔╠śI(y©©)Øō┴”ę▓į┌▒╗▓╗öÓ═┌Š“ĪŻį┌░¼╚ū╔įā2020─ĻĄ─ł¾ĖµųąŻ¼īÖ╬’╩ął÷š¹¾węÄ(gu©®)─Ż│¼▀^2000ā|į¬ĪŻĻP(gu©Īn)ė┌īÖ╬’Ą─ę┬╩│ūĪąąĪó╔·└Ž▓Ī╦└Č╝╩Ū╔·ęŌŻ¼²ŗ┤¾Ą─╩ął÷Ū░Š░Īó▓╗ē“│╔╩ņĄ─╝ÜĘųśI(y©©)äš(w©┤)Ż¼▒∙╔Įų«Ž┬Ż¼Øō▓žų°¤oöĄ(sh©┤)ÖCė÷ĪŻ

į┌ųžč║īÖ╬’┘ÉĄ└Ą─═Č┘YÖCśŗ(g©░u)ųąŻ¼Ė▀Ļ▓┼cą┬ŽŻ═¹╝»łFŽ┬▓▌Ė∙ų¬▒Š╩ŪĄõą═Ż¼į┌ā╔╝ę┘Y▒ŠĄ─═Č┘Y░µłDųąŻ¼▓╗Ę”ßt(y©®)»¤ÖCśŗ(g©░u)ĪŻ

2018─ĻŻ¼Ė▀Ļ▓┘Y▒ŠīóŲņŽ┬░┼▒╚╠├Īó░▓░▓īÖßt(y©®)ĪóīÖŅU╔·Ą╚īÖ╬’ßt(y©®)»¤ŲĘ┼ŲŻ¼┼c╚∙i╝»łFš¹║Ž│╔×ķą┬╚∙i╝»łFŻ¼ķTĄĻęÄ(gu©®)─Ż│¼1000╝ęŻ¼╣└ųĄ│¼░┘ā|ĪŻ2020─ĻŻ¼▓▌Ė∙ų¬▒Š═Č┘Y┴╦Ī░ķTĄĻöĄ(sh©┤)ūų╗»╣®æ¬(y©®ng)Ų¾śI(y©©)Ī▒┼╔─”īÖ╬’Ż¼▓óæ(zh©żn)┬į╚ļ╣╔┴╦├╚ū”ßt(y©®)╔·ĪóąĪÜżĄ╚├„ąŪĒŚ─┐ĪŻ

Ī░▓╗šōąĪÜż▀Ć╩Ū├╚ū”ßt(y©®)╔·Ż¼▓▌Ė∙ų¬▒ŠČ╝╩ŪÅ─ĻP(gu©Īn)æčĄ─ĮŪČ╚╚ź┐┤Ż¼ŽŻ═¹┼cīÖ╬’ų„╚╦Į©┴óķLŲ┌Ą─ą┼╚╬ĻP(gu©Īn)ŽĄŻ¼ū÷╚½╔·├³ų▄Ų┌Ą─Ė·█Ö║═Ę■äš(w©┤)ĪŻĪ▒▀M╚ļ2020─Ļ║¾Ż¼▓▌Ė∙ų¬▒ŠĢN═¹╗∙Į═Č┘YĖ▒┐é▓├ŅÖĢįń∙─▄├„’@ĖąėXĄĮš¹éĆ┘ÉĄ└ī”ė┌ßt(y©®)╦ÄĪóĮĪ┐Ąūo└ĒĘ■äš(w©┤)Ą─ųžęĢŻ¼║▄ČÓīÖ╬’─Ļ²gĮY(ji©”)śŗ(g©░u)ę▓▀M╚ļĄĮĪ░ųą└Ž─ĻĪ▒ļAČ╬ĪŻ

ŅÖĢįń∙B(y©Żng)┴╦ę╗ų╗7ÜqĄ─╠’ł@žłŻ¼į┌ąĪÜż═Ų│÷Ą─«a(ch©Żn)ŲĘųąŻ¼ų¦│ųīÖ╬’Ī░─“ę║Öz£yĪ▒Ą─žł╔░ūīŅÖĢįń∙▌^×ķė|äėĪŻ

ę╗░ŃŪķørŽ┬Ż¼žł╣Ęę╗Č©─Ļ²g║¾Š═ę¬ū÷╔ŅČ╚¾wÖzŻ¼─“ÖząĶę¬┬ķūĒĪó┤®┤╠Ż¼┤µį┌ę╗Č©’L(f©źng)ļUĪŻĄ½īÖ╬’ų„┐╔ęį═©▀^ąĪÜż═Ų│÷Ą─▀@┐Ņžł╔░Ż¼ī”─“ę║▀Mąą╩š╝»Īóį┘ė├Öz£y┐©ī”žł╣ĘĄ──I┼Kū÷ŠC║Žįu╣└Ż¼ŠĆ╔ŽĮ©┴óÖn░Ė║¾Ż¼ę▓ėąīŻśI(y©©)Ą─ßt(y©®)╔·╠ß╣®å¢į\Ę■äš(w©┤)ĪŻ

į┌┼cīÖ╬’ŽÓ╠ÄĄ─▀^│╠ųąŻ¼░ķļSŪķĖąĄ─▓╗öÓ╔²£žŻ¼Ž¹┘Mš▀į┌īÖ╬’Ę■äš(w©┤)Īóßt(y©®)╦Ä╔ŽĄ─╗©õNĢ■ėą┤¾Ę∙╠ß╔²ĪŻŪęŽÓ▒╚īÖ╝Z┘ÉĄ└Ż¼īÖ╬’Ę■äš(w©┤)║═ßt(y©®)»¤Ą─Č©ārĖ³Ė▀Īó├½└¹┐šķgę▓Ė³┤¾ĪŻ

łDŲ¼üĒūįŪ░š░«a(ch©Żn)śI(y©©)蹊┐į║

÷L£╩(zh©│n)░l(f©Ī)▓╝Ą─ĪČīÖ╬’ßt(y©®)»¤ąąśI(y©©)ł¾ĖµĪĘę▓’@╩ŠŻ¼╬ęć°īÖ╬’ßt(y©®)»¤┘Yį┤ć└ųžĘų┼õ▓╗Š∙ĪŻ2019─ĻŻ¼╚½ć°╣▓ėąīÖ╬’ßt(y©®)į║10000-15000╝ęŻ¼Ųõųą┤¾ęÄ(gu©®)─Ż▀Bµißt(y©®)į║öĄ(sh©┤)┴┐š╝▒╚▓╗ūŃ15%ĪŻ═¼ĢrŻ¼īÖ╬’ßt(y©®)»¤ąąśI(y©©)ę▓┤µį┌īŻśI(y©©)╚╦▓┼╚▒┐┌ĪŻ

Ī░╬ęéāšµą─É█ūoūį╝║Ą─īÖ╬’Ż¼ģs╩╝ĮKø]┼¬├„░ūŠ┐Š╣æ¬(y©®ng)įō╚ń║╬ššŅÖĪó│į╩▓├┤śėĄ─īÖ╝ZĖ³║├Ż¼Žļę¬B(y©Żng)īÖ╬’Ż¼╩Ū▓╗╩Ūę▓æ¬(y©®ng)įōĮø(j©®ng)▀^ę╗ą®┐╝įćŻ┐Ī▒

ėą╔Ž─Ļ╝oĄ─īÖ╬’ų„Ėµų¬36ļ┤Ż¼ę“═╗░l(f©Ī)Ą─ą─┼K╝▓▓ĪŻ¼▀@├¹īÖų„äé╩¦╚ź┴╦ūį╝║Ą─žł▀õŻ¼å╩įß┘Mė├│¼▀^Ū¦į¬Ż¼▀Ćį┌╦┬ÅRīŻķT╣®ĘŅ┴╦═∙╔·┼Ų╬╗Ż¼Ą½╚įļyęįŠÅĮŌ╩¦╚ź▀@ę╗ąĪ╔·├³Ą─▒»═┤ĪŻ

šfĄĮĄūŻ¼īÖ╬’▓ó▓╗─▄šf│÷ūį╝║ī”«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ØMęŌ┼cʱŻ¼╦∙ų^Ą─īÖ╬’Įø(j©®ng)Ø·▀Ć╩Ūę╗ķTėąĻP(gu©Īn)Ī░╚╦Ī▒Ą─╔·ęŌĪŻ

ļŖė░ĪČ┴„└╦žł§U▓¬ĪĘųąŻ¼īÖ╬’┼c╚╦ŅÉŽÓ╗źŠ╚┌HĪŻ═Ųķ_äė╬’ßt(y©®)į║Ą─ķTŻ¼▒»Ügļx│ŅÅ─▓╗üåė┌╚╦ŅÉßt(y©®)į║ĪŻ╚╦éāī”ė┌īÖ╬’šJų¬Ą─ūā╗»Īóī”ė┌┴„└╦äė╬’Ą─┐Óļy╝░Č“▀\Ą─╦╝┐╝Ż¼▓┼╩Ū═Ųäėš¹éĆąąśI(y©©)░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI┴”┴┐ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį