Š²śĘīÜę¬IPO┴╦Ż¼┘Y▒Šģsą”▓╗│÷üĒ

Š²śĘīÜĮKė┌╣┘ą¹┴╦╔Ž╩ąėŗäØĪŻ

Ī░╬ę┤·▒ĒŠ²śĘīÜ15000├¹åT╣żÓŹųž▒ĒæBŻ║2025─ĻŠ²śĘīÜ┴”ĀÄõN╩█Ņ~▀_ĄĮ500ā|į¬Ż¼Š²śĘīÜ─╠Ę█│╔×ķ╚½Ū“ŗļėūā║─╠Ę█ŅIŽ╚ŲĘ┼ŲĪŻĪ▒Įė╩▄ĪČ╩»╝ęŪf╚šł¾ĪĘ▓╔įLĢrŻ¼Š²śĘīÜ╚ķśI╝»łFĖ▒┐é▓├ų┘Är▒Ē╩ŠŻ¼Ī░╬ęéāęčĮøš²╩ĮåóäėIPOŻ©╩ū┤╬╣½ķ_─╝╣╔Ż®╔Ž╩ąĒŚ─┐Ż¼ĀÄ╚Īį┌2025─Ļ═Ļ│╔╔Ž╩ąĪ▒ĪŻ

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2021─ĻŠ²śĘīÜĀI╩š203ā|į¬Ż¼ŠÓļx500ā|į¬Ą──┐ś╦Ż¼ŲõīŹ▀Ć▓Ņ┴╦Ī░ę╗éĆ░ļŠ²śĘīÜĪ▒ĪŻ

▓╗▀^╚¶īóĢrķg└ŁķLüĒ┐┤Ż¼Š²śĘīÜ╦──ĻĀI╩šĘŁ▒ČĄ──┐ś╦▓óĘŪ▓╗┐╔─▄īŹ¼FĪŻ2017─ĻŻ¼Š²śĘīÜĄ─ĀI╩š×ķ102ā|į¬Ż¼╦──ĻĢrķgĄ─Å═║Ž─Ļį÷ķL┬╩Š═▀_ĄĮ19Żźū¾ėęĪŻ╚¶ęį┤╦ėŗ╦ŃŻ¼┤_īŹėą┐╔─▄į┌2025─ĻīŹ¼F500ā|Ą──┐ś╦ĪŻ

▓╗▀^┘Y▒Š╩ął÷┐┤ųžĄ─▓╗āHāH╩ŪŲ»┴┴Ą─ĀI╩šį÷╦┘Ż¼▀Ćėąė»└¹─▄┴”ęį╝░╩ŪʱŠ▀éõ║╦ą─ĖéĀÄ┴”ĪŻ

Š²śĘīÜ▀^╚źļm╚╗╬»╔Ēė┌╚²┬╣Īó├╔┼ŻĄ╚ę╗ŠĆ╚ķŲ¾Ą├ęįčĖ╦┘│╔ķLŻ¼Ą½╩ŪĄ═ār└¦ŠųŻ¼╗“įSę▓╩ŪŠ²śĘīÜ▀t▀tø]ėą╔Ž╩ąĄ─ĻPµIūĶĄKĪŻ

01.Š²śĘīÜÄūČ╚ęūų„

▒M╣▄¼F╚ńĮ±Š²śĘīÜęčĮøą╬│╔┴╦╦ß─╠Īó§r─╠Īó─╠Ę█Īóę║æB─╠Ą╚ČÓŚl«aŲĘŠĆŻ¼Ą½╩Ū║▄ČÓ╚╦╠ßŲŠ²śĘīÜĄ─Ą┌ę╗ėĪŽ¾Ż¼ę└╚╗╩ŪĪ░╦ß─╠Ī▒ĪŻ▀@│²┴╦╩Ūę“×ķŠ²śĘīÜŲ╝ęė┌╦ß─╠ų«═ŌŻ¼ę▓┼c╚²┬╣śO┤¾Ąž═Ųäė┴╦Š²śĘīÜ╦ß─╠«aŲĘĄžöUÅłėąĻPĪŻ

1999─ĻŻ¼ŽŻ═¹▀M▄Ŗę║¾w─╠╩ął÷Ą─╚ķśIŠ▐Ņ^╚²┬╣░l¼F┴╦═¼śėĄž╠Ä╩»╝ęŪfĄ─Š²śĘīÜŻ¼╩š┘Å║¾š▀34%Ą─╣╔Ę▌ĪŻļS║¾Ż¼Š²śĘīÜęįĪ░╚²┬╣Š²śĘīÜĪ▒Ą─ŲĘ┼Ų╔·«a╦ß─╠«aŲĘĪŻ

┤╦ĢrŻ¼Ī░╚²┬╣Ī▒╔╠ś╦ęčĮø▒╗ć°╝ę╣ż╔╠╣▄└Ē╔╠ś╦Šų┴ą×ķųąć°±Y├¹╔╠ś╦Ż¼╚²┬╣─╠Ę█Ą─õN┴┐ęčĮø▀B└m┴∙─Ļ╚½ć°Ą┌ę╗ĪŻæ{ĮĶ╚²┬╣ÅŖ┤¾Ą─ŲĘ┼Ųė░Ēæ┴”ęį╝░Ū■Ą└īŹ┴”Ż¼Š²śĘīÜę▓▀~╚ļ┴╦░lš╣┐ņ▄ćĄ└ĪŻ

łDį┤Ż║Š®¢|╔╠│Ū

ūį2000─Ļķ_╩╝Ż¼Š²śĘīÜķ_╩╝═žš╣║ė▒▒═ŌĄ─╩ął÷Ż¼ŽÓ└^▀M╚ļ║ė─ŽĪó╔Į¢|Ą╚ĄžĪŻĪČĮøØ·ė^▓ņł¾ĪĘį°ł¾Ą└Ż¼2007─ĻŻ¼Š²śĘīÜ═Ų│÷┴╦ą┬ŲĘŅÉ╝tŚŚ╦ß─╠Ż¼╔Ž╩ąę╗─ĻõN╩█Ņ~ŲŲ4.6ā|į¬Ż¼žĢ½I┴╦Š²śĘīÜ╚½─ĻĀI╩šĄ─42%ĪŻ

▓╗▀^║├Š░▓╗ķLŻ¼2008─ĻŻ¼╚²┬╣ŠĒ╚ļ╚²Š█ŪĶ░Ę╩┬╝■ĪŻū„×ķ╚²┬╣Ą─ūė╣½╦ŠŻ¼Š²śĘīÜę▓’¢╩▄ĀÄūhĪŻ┤╦║¾Ż¼Š²śĘīÜ▒M┐╔─▄Ąžö[├ō║═╚²┬╣ų«ķgĄ─┬ōŽĄŻ¼ė┌2009─Ļ│Ō┘Y3390╚fŻ¼Å─╚²┬╣ĘĮ╗ž┘Å┴╦ŽÓĻP╣╔Ę▌Ż¼├ōļx╚²┬╣╝»łFĪŻ

╚²┬╣═╗╚╗Ą╣┼_Ż¼ūī«öĢrėęĒ╬┤ØMĄ─├╔┼ŻĪóę┴└¹Ą╚ŲĘ┼Ų┐┤ĄĮ┴╦ÖCĢ■ĪŻ2010─ĻŻ¼×ķ┴╦Ūą╚ļ╚A▒▒╩ął÷ęį╝░ę║æB─╠ąąśIŻ¼├╔┼Żęį4.69ā|į¬Ą─┤·ārŻ¼╩š┘Å┴╦Š²śĘīÜ51%Ą─╣╔Ę▌Ż¼│╔×ķ║¾š▀Ą─Ą┌ę╗┤¾╣╔¢|ĪŻ

╗“įS╩Ū╬³╚Ī┴╦╬»╔Ēė┌╚²┬╣ĢrĄ─Į╠ė¢Ż¼┼c├╔┼ŻĪ░┬ōę÷Ī▒║¾Ż¼Š²śĘīÜ▓óø]ėąĘ┼Śēūį╝║Ą─ŲĘ┼ŲŻ¼ų╗╩Ū┼c├╔┼Żį┌─╠į┤ĪóŪ■Ą└Ą╚ĘĮ├µ▒Ż│ųę╗Č©Ą─║Žū„ĪŻŠ²śĘīÜ╚ķśI╝»łFČŁ╩┬ķL╝µ┐é▓├╬║┴ó╚A▒Ē╩ŠŻ║Ī░žöäš╔ŽįōīÅėŗīÅėŗĪóįō▒O╣▄▒O╣▄Ż¼ę╗Ūą░┤ęÄŠžüĒĪŻĄ½į┌Ų¾śIĮøĀIĘĮ├µŻ¼╬ęéāĄ├ėąų„äėÖÓĪŻ├╔┼ŻĘĮ├µ║¾üĒę▓▒Ē╩ŠŻ║Ī░į┌▀^╚źöĄ─ĻųąŻ¼Š²śĘīÜę╗ų▒ŽÓī”¬Ü┴ó▀\ū„Ī▒ĪŻĪ▒

╝╚─▄▒Żėąūį╝║Ą─ŲĘ┼ŲŻ¼ėų─▄į┌─╠į┤ĪóŪ■Ą└Ą╚ĘĮ├µ½@Ą├├╔┼ŻĄ─ų¦│ųŻ¼Š²śĘīÜĪ░╚ń╗ó╠ĒęĒĪ▒ĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2009─ĻŻ¼Š²śĘīÜĀI╩š×ķ12.6ā|į¬ū¾ėęŻ¼2019─Ļ▀@ę╗öĄūųį÷ķLų┴163ā|į¬ū¾ėęŻ¼╩«─ĻĢrķgĄ─Å═║Ž─Ļį÷ķL┬╩×ķ29.18ŻźĪŻ

02.╔Ž╩ąę╗▓©╚²š█

śI┐ā┤¾ØqŻ¼ūīŠ²śĘīÜėą┴╦╔Ž╩ąĄ─ą─╦╝ĪŻ

2019─Ļ4į┬Ż¼║ė▒▒╩Ī─╠śIš±┼d╣żū„ŅIī¦ąĪĮM░l▓╝Ą─ĪČ2019─Ļ║ė▒▒╩Ī─╠śIš±┼d╣żū„ĘĮ░ĖĪĘ▒Ē╩ŠŻ¼Ī░ų¦│ųŠ²śĘīÜ╚ķśI╝»łFų„░Õ╔Ž╩ąŻ¼═žš╣╚┌┘YŪ■Ą└Ī▒ĪŻ

łDį┤Ż║║ė▒▒╩Īš■Ė«

Č°ŪęÅ─╣╔ÖÓīė├µüĒųvŻ¼Š²śĘīÜ┤_īŹęčĮøū÷║├┴╦£╩éõĪŻ2019─Ļ─®Ż¼├╔┼Żęį40.11ā|į¬Ą─ārĖ±Ż¼īó╬šėąĄ─Š²śĘīÜ51%Ą─╣╔ÖÓ╚½▓┐│÷╩█Įo∙i║Ż╗∙ĮĪóŠ²Ū¼╣▄└ĒĪŻ

ūį┤╦Ż¼Š²śĘīÜš²╩Įå╬’wĪó╣╔ÖÓĮYśŗę▓Ė³╝ė├„╬·ĪŻ

2020─ĻųąŻ¼┼Ē▓®╔ńį«ę²ā╚▓┐╚╦╩┐Ž¹ŽóĘQŻ¼Š²śĘīÜöM═¼Ģrį┌ųąć°ā╚Ąžęį╝░ŽŃĖ█╔Ž╩ąŻ¼ėŗäØį┌ŽŃĖ█Ą─╔Ž╩ąųąŻ¼ų┴╔┘╗I┘Y7ā|├└į¬ĪŻ▓╗▀^ļS║¾Ż¼Š²śĘīÜ▒Ē╩ŠŻ║Ī░─┐Ū░ø]ėąŽÓĻPėŗäØĪ▒ĪŻ

ĮKė┌Ż¼2022─ĻųąŠ²śĘīÜ╣┘ą¹┴╦IPOėŗäØŻ¼ų╗▓╗▀^▀@éĆėŗäØ▀Ćę¬į┘Ą╚╚²─ĻĢrķg▓┼┐╔ęįĪŻ

łDį┤Ż║Ņ^▒¬čąŠ┐į║

Č°Å─┼c╚ķŲ¾ŽÓĻPĄ─ÄūéĆ║╦ą─ę“╦žüĒ┐┤Ż¼Š²śĘīÜį┌─╠į┤Īó╩ąš╝┬╩Īóā¶└¹ØÖĄ╚ĘĮ├µŻ¼┤µį┌ę╗Č©Ą─Č╠░ÕĪŻ

╩ūŽ╚Ż¼Å──╠į┤Ą─ĮŪČ╚üĒ┐┤Ż¼Š²śĘīÜ▓ó╬┤Į©┴óūŃē“īÆÅVĄ─ūo│Ū║ėĪŻŅ^▒¬čąŠ┐į║öĄō■’@╩ŠŻ¼2020─Ļ-2021─ĻŻ¼Š²śĘīÜ─╠į┤ūįĮo┬╩āH×ķ50%Ż¼ŠÓļx╠ņØÖ╚ķśIĪó╚²į¬╣╔Ę▌Ą╚ĄžĘĮ╚ķŲ¾ėą▌^┤¾▓ŅŠÓĪŻ

ļm╚╗ę┴└¹Īó├╔┼ŻĄ──╠į┤ūįĮo┬╩Ą═ė┌Š²śĘīÜŻ¼Ą½╩ŪųĄĄ├ūóęŌĄ─╩ŪŻ¼ę┴└¹Īó├╔┼Ż╣ŽĘų┴╦ųąć°40%Ą──╠į┤ĪŻį┌┤╦▒│Š░Ž┬Ż¼ę┴└¹Īó├╔┼Żę└╚╗┤¾ęÄ─Ż═Ō┘Å─╠į┤Ż¼ę▓Å─é╚├µšf├„Ż¼ųąć°ā×┘|Ą──╠į┤╗∙ĄžęčĮø▒╗╣ŽĘų┤∙▒MĪŻ

łDį┤Ż║╚AĮø«aśI蹊┐į║

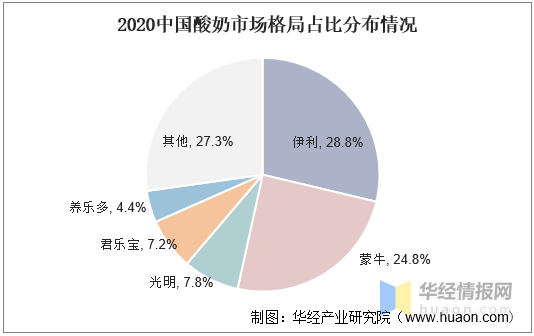

ļm╚╗Š²śĘīÜĄ─«aŲĘŠĆ▌^ČÓŻ¼Ą½╩Ū╦ß─╠ę╗ų▒╩ŪŲõĀI╩šĄ─ų„ę¬üĒį┤Ż¼┐╔▀@ę╗Ī░ķL░ÕĪ▒Ą─╩ął÷Ę▌Ņ~ģsį┌▓╗öÓū▀Ą═ĪŻ╚AĮø«aśI蹊┐į║öĄō■’@╩ŠŻ¼2020─ĻŠ²śĘīÜ╦ß─╠╩ąš╝┬╩āH×ķ7.2%Ż¼═¼▒╚Ž┬Ą°1.3%Ż¼▒╚┼┼├¹Ą┌ę╗Ą─ę┴└¹Ą═┴╦21.6éĆ░┘Ęų³cĪŻ

╚ń╣¹╩ął÷Ę▌Ņ~ū▀Ą═Ą─═¼ĢrŻ¼Š²śĘīÜĄ─«aŲĘ┐╔ęį▒ŻūCĖ▀ęńārŻ¼ę▓─▄īÆ╬┐═Č┘Yš▀ĪŻĄ½▀z║ČĄ─╩ŪŻ¼Š²śĘīÜų„┤“Ą─Ą═ār«aŲĘŻ¼▓ó▓╗─▄ĦüĒ└ĒŽļĄ─ā¶└¹ØÖĪŻ

├╔┼Żžöł¾’@╩ŠŻ¼2018─ĻŻ¼Š²śĘīÜī”├╔┼ŻĄ─└¹ØÖžĢ½I┬╩×ķ9.58%Ż¼ŽÓ▒╚13.62%Ą─ĀI╩šžĢ½I┬╩Ą═┴╦▓╗╔┘ĪŻå╬Å─ā¶└¹ØÖĄ─ĮŪČ╚üĒ┐┤Ż¼2017─Ļ-2018─ĻŻ¼Š²śĘīÜĄ─ā¶└¹┬╩Ęųäeų╗ėą2.5%║═ 3.2%ĪŻ

2019─ĻųąŲ┌śI┐āĢ■╔ŽŻ¼├╔┼Żžöäš┐é▒O╣∙éź▓²▒Ē╩ŠŻ║Ī░Š²śĘīÜĄ─├½└¹┬╩Ą═ė┌├╔┼Ż╦«ŲĮŻ¼░čŠ²śĘīÜ╠▐│²ų«║¾Ż¼žöäšł¾▒ĒīóĄ├ĄĮ├„’@Ė─╔ŲĪŻ╬┤üĒ╩š┘Åś╦Ą─Ą─└¹ØÖ┬╩▒žĒÜĖ▀ė┌Š²śĘīÜŻ¼▀@╩Ū╬ęéāĄ─įŁätĪŻĪ▒

ė╔┤╦üĒ┐┤Ż¼├╔┼Ż│÷╩█Š²śĘīÜ╣╔ÖÓĄ─įŁę“ųąŻ¼╗“įSę▓ėąĪ░ā¶└¹┬╩▓╗▀_ŅAŲ┌Ī▒▀@ę╗ŚlĪŻ

03.─╠Ę█śIäšļy│╔Ą┌Č■ŚlŪ·ŠĆ

Å─╦ß─╠ĄĮ§r─╠Ż¼Š²śĘīÜćLĄĮ┴╦Ī░─╠Ī▒Ą─╠Ņ^Ż¼╗“įS╩Ū×ķ┴╦šęĄĮą┬Ą─į÷ķLśOŻ¼2014─ĻŠ²śĘīÜćLįćŪą╚ļ─╠Ę█╩ął÷ĪŻ

Å─╩ął÷┌ģä▌üĒ┐┤Ż¼─╠Ę█╩ął÷┤_īŹŠ▀éõę╗Č©Ą─ŽļŽ¾┴”ĪŻųŪčąöĄō■’@╩ŠŻ¼2014─ĻŻ¼ųąć°ŗļėūā║─╠Ę█╩ął÷ęÄ─Ż×ķ683ā|į¬Ż¼═¼▒╚į÷ķL13.83%ĪŻ

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼Įžų┴2021─ĻŠ²śĘīÜ─╠Ę█õN┴┐ęč═╗ŲŲ10╚fćŹĪŻ░┤┤╦═Ų╦ŃŻ¼Š²śĘīÜ─╠Ę█śI䚥─ĀI╩š┤¾╝s×ķ░┘ā|į¬ū¾ėęŻ¼─▄š╝ĄĮ┐éĀI╩šĄ─50%ū¾ėęĪŻū„×ķī”▒╚Ż¼2021─ĻŻ¼├╔┼Ż─╠Ę█░ÕēKĀI╩šāH×ķ49.491ā|į¬Ż¼═¼▒╚āHį÷ķL8.2%Ż¼āHš╝┐éĀI╩šĄ─5.6%ĪŻ

Ą½╩ŪŠ²śĘīÜĄ──╠Ę█śIäšę└╚╗ø]ėą╠°│÷Ą═ārĄ──Ó╠ČŻ¼╗“š▀Ę┤▀^üĒšfŻ¼æ{ĮĶĄ═ārĄ─«aŲĘ▓▀┬įŻ¼Š²śĘīÜĄ──╠Ę█śIäš▓┼┐╔─▄ōĒėą╚ń┤╦Ė▀Ą─į÷╦┘ĪŻ

2017─ĻŻ¼╬║┴ó╚Aį°▒Ē╩ŠŻ║Ī░ėą╚╦Į©ūhšf╬║┐éŻ¼╬ęéā▀@├┤║├Ą──╠Ę█Ż¼ūŅŲ┤aĄ├┘uĄĮ250į¬Īó280į¬Ż¼ę▓ėą╚╦šf─æ┤¾ę╗³c┘u800į¬ĪŻ╬ęéā╠ß│÷ę╗éĆė^³cŻ¼ūī├┐ę╗éĆųąć°║óūėČ╝─▄║╚╔Ž╩└ĮńĒö╝ēĄ─║├─╠Ę█Ż¼130į¬ę╗╣▐ĪŻĪ▒

ū„×ķī”▒╚Ż¼’w·Q═¼╝ēäeĄ──╠Ę█ārĖ±į┌400-500į¬ū¾ėęĪŻ

łDį┤Ż║Š²śĘīÜ╣┘ŠW

Ą═ārŻ¼ęŌ╬Čų°Ė³Ą═Ą─└¹ØÖ┬╩ĪŻ×ķ┴╦┼ż▐D▀@ę╗Šų├µŻ¼Š²śĘīÜ┐┤╔Ž┴╦└¹ØÖ▌^Ė▀Ą─č“─╠Ę█┘ÉĄ└ĪŻ

Å─╩█ārüĒ┐┤Ż¼Š²śĘīÜĄ─╝āč“─╠Ę█╔§ų┴ęčĮø▒╚╝ń’w·QĪŻŠ®¢|╔╠│ŪöĄō■’@╩ŠŻ¼Š²śĘīÜšķ╬©É█3Č╬ėūā║┼õĘĮč“─╠Ę█Ż©800gŻ®ārĖ±×ķ489į¬/╣▐Ż¼Č°’w·QąĪč“├ļ┐╔3Č╬ėūā║┼õĘĮč“─╠Ę█Ż©830gŻ®ārĖ±×ķ418į¬/╣▐ĪŻ

Š²śĘīÜ╚ļŠų╝āč“─╠Ę█śIäš╣╠╚╗┐╔ęį╠ßĖ▀└¹ØÖŻ¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼č“─╠Ę█┘ÉĄ└┐╔ęįšf╩ŪĮ³ą®─Ļć°ā╚Ī░ūŅŠĒĪ▒Ą─ŅIė“ų«ę╗ĪŻ

ō■Ų¾▓ķ▓ķöĄō■’@╩ŠŻ¼č“─╠ŽÓĻPŲ¾śIūóāį┴┐į┌Į³─ĻüĒų─Ļ┼╩╔²Ż¼2020─Ļą┬ūóāį┴┐▀_ĄĮ1452╝ęŻ¼═¼▒╚į÷ķL14.9%Ż¼Ųõųą╦─╝ŠČ╚ą┬į÷Ų¾śI331╝ęĪŻ

įōŅIė“Ą─┤¾Ų¾śIę▓▓╗╔┘Ż¼įńęčŠ█╝»┴╦░─ā×Īóč┼╩┐└¹Īó╝tąŪ├└┴ń╚ķśIĄ╚ČÓ╝ę╚ķśI╣½╦ŠĪŻ’w·QĪóę┴└¹Ą╚ę▓Ž╚║¾═©▀^╩š┘ÅĪó╚ļ╣╔Ą╚ĘĮ╩Į▀M╚ļč“─╠Ę█╩ął÷ĪŻ

į┌├µī”▀@ą®ĖéĀÄī”╩ųĄ─Ģr║“Ż¼Š²śĘīÜšķ╬©É█Ą─«aŲĘ┴”ā×ä▌╝t└¹Ų┌╗“įS║▄Č╠Ż¼╔§ų┴▓╗ūŃęįą╬│╔łį╣╠Ą─║╦ą─▒┌ēŠĪŻ

04.┐éĮY

╣½ķ_ą┼Žó’@╩ŠŻ¼Į±─Ļ╣▓ėą14╝ę╚ķŲ¾åóäė╔Ž╩ąėŗäØŻ¼ŲõųąĻ¢╣Ō╚ķśIęčĮø│╔╣”ĄŪĻæ╔ŅĮ╗╦∙Ż¼“T╩┐╚ķśIš²£╩éõÅ─ą┬╚²░ÕŽ“▒▒Į╗╦∙▐D░ÕŻ¼šJBę╗Ņ^┼ŻĪó░─üå╝»łF║═ŠšśĘ╩│ŲĘ╚²╝ę╣½╦ŠęčĮø┼¹┬Č┴╦šą╣╔Ģ°Ż¼Č°Š²śĘīÜĪó═Ļ▀_╔ĮĪóę╦ŲĘĪó╗©╗©┼ŻĪó£ž╩Ž╚ķśIĪóąlŹÅ╚ķśIätåóäė┴╦IPOėŗäØĪŻ

╚╗Č°į·Čč╔Ž╩ąĄ─14╝ę╚ķŲ¾Ż¼ģs├µ┼Rų°▒∙╗ā╔ųž╠ņĄ─Šų├µĪŻ

Ąõą═Ą─Ų¾śIšJBę╗Ņ^┼ŻÅ─│╔┴óų«│§Š═Ēś’LĒś╦«Ż¼▀@╝ę│╔┴ó8─ĻĄ─Ų¾śIęč½@Ą├┴╦4▌å╚┌┘YŻ¼▒│║¾šŠų°KKRĪóĄ┬║ļ┘Y▒ŠĪó║Ż░Ņ═Č┘YĪó├└łF²łųķĄ╚ČÓéĆ═Č┘YÖCśŗĪŻšą╣╔Ģ°’@╩ŠŻ¼šJBę╗Ņ^┼Ż2021─ĻĄ─ĀI╩š×ķ25.66ā|į¬Ż¼ā¶└¹ØÖ1.4ā|į¬Ż¼ł¾ĖµŲ┌ā╚╣½╦ŠĀI╩šÅ═║Žį÷ķL┬╩▀_ĄĮ┴╦72.72%ĪŻ

┴Ēę╗éĆĄõą═Ų¾śIät╩ŪĪ░▓╗Ēś└¹Ī▒Ą─┤·▒ĒŻ¼╝tąŪ├└┴ńįńį┌2017─ĻŠ═ķ_╩╝Įė╩▄IPO▌oī¦Ż¼ų┴Į±╚į╬┤│╔╣”▀^Ģ■ĪŻŲõ╣½╦ŠĘQį┌īÅ║╦Ų┌ķgŻ¼╣½╦ŠĮøÜv┴╦2┤╬¼Fł÷Öz▓ķĪó10ėÓ┤╬å¢įā╗žÅ═Īó8┤╬žöäšöĄō■Ė³ą┬Īó6┤╬╩š╚ļīŻĒŚ║╦▓ķĪó3┤╬ITīÅėŗĪŻ╣½╦Šį┌╔Ž╩ą╩¦öĪĄ─╣½ķ_ą┼ųąūįĘQĪ░╔Ž╩ą▒╚╠Ų╔«╚ĪĮø▀ĆļyĪ▒ĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼▀@ą®╬┤╔Ž╩ąĄ─Ų¾śIŻ¼┤¾ČÓ┤µį┌ģ^ė“╗»│╠Č╚Ė▀Īó«aŲĘĮYśŗå╬ę╗Ą─å¢Ņ}ĪŻį┌├µī”ę┴└¹Īó├╔┼ŻĪ░ļp╣čŅ^Ī▒Ą─ø_ō¶ĢrŻ¼╚įīó├µ┼RüĒūį«aŲĘĪóŪ■Ą└ĪóĀIõN═ŲÅVęį╝░╚╦▓┼▓╗ūŃĄ╚╦─┤¾ĘĮ├µĄ─╠¶æĪŻ

▓╗▀^║├į┌Ż¼╚ńĮ±ŠÓļxŠ²śĘīÜ╔Ž╩ą▀Ćėą╚²─ĻŻ¼Ųõ▀ĆėąĢrķgū÷│÷Ė─ūāĪŻ

*▒Š╬─╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ│╔╚╬║╬═Č┘YĮ©ūh

░l▒Ēįušō

ĄŪõø | ūóāį