FILA╩¦╦┘Ż¼▓╗╩Ūø]ėąŽ╚šū

1911─ĻŻ¼ęŌ┤¾└¹╚╦Č╝į┌ĻPūó╦¹éāī”ŖW╦╣┬³Ą█ć°░läėĄ─ę╗ł÷æĀÄŻ¼į┌▀@ł÷æĀÄųąŻ¼╚╦ŅÉĄ┌ę╗┤╬į┌┐šųą▀MąąæČĘŻ¼░³└©ė├’wÖCŽ“Ąž├µ▄ŖĻĀ═ČöSš©ÅŚĪŻ

▀@ę╗─ĻŻ¼║▄╔┘╚╦ų¬Ą└į┌ęŌ┤¾└¹▒▒▓┐Ą─ąĪµéžÉĀ¢└šŻ¼FilaąųĄ▄äō▐k┴╦ę╗╝ę├¹×ķFILAĄ─╝ęūÕ╝Å┐ŚŲ¾śIĪŻĮø▀^Äū╩«─ĻĄ─░lš╣Ż¼▀@╝ęŲ¾śIį┌ć°ļH╔Ž┬Ģ├¹’@║šĪŻ

ÄpĘÕĢrŲ┌Ż¼FILAį°öD▀M╩└Įń▀\äėŲĘ┼ŲŪ░╚²├¹Ż¼ĮøĄõĄ─╝t╦{logoį°┼cŠWē»é„Ųµ▒╚╝sĪż▓®Ė±Īó╚Ąõ╗¼č®├¹īóėóĖ±±R-╩Ę╠╣±R┐╦ĪóNBAŪ“ąŪĖ±╠m╠žĪżŽŻĀ¢Ą╚ć°ļH▀\äėŠ▐ąŪę╗ŲŻ¼öĄ┤╬ĄŪ╔Ž╣┌▄ŖĄ─ŅI¬ä┼_ĪŻ

╚╗Č°Ū¦ņ¹─Ļ║¾Ż¼FILAę“ŲĘ┼Ų└Ž╗»ĪóŲĘ┼Ųæ┬į╩¦öĪĄ╚ųTČÓįŁę“Ż¼▒╗¢|╝ęöĄ┤╬Į╗ęū▐D┘uĪŻ

2009─ĻŻ¼░▓╠ż╝sęį6ā|Ė█į¬Ą─ārĖ±Ż¼Å─░┘¹Éć°ļH╩ųųą─├Ž┬┴╦FILAį┌ųąć°Ą─╔╠ś╦╩╣ė├ÖÓĪóīŻĀIÖÓĄ╚╦∙ėąÖÓęµĪŻ┤╦ĢrĄ─FILAŻ¼ųąć°╩ął÷ęčĮø╚š▒Ī╬„╔ĮĪŻ

æ{ĮĶĪ░░▓╠ż+FILAĪ▒Ą─┤“Ę©Ż¼░▓╠żųØu═Ļ╔Ų┴╦ūį╔Ēį┌Ė▀ųąĄ═╩ął÷Ą─«aŲĘ▓╝ŠųŻ¼Ļæ└mīŹ¼F┴╦ī”└ŅīÄĪó░óĄŽ▀_╦╣║═─═┐╦Ą─Ę┤│¼ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼░▓╠żęį259.65ā|į¬Ą─ĀI╩šęÄ─ŻŻ¼ĄŪĒöųąć°▀\äėĘ■’Ś╩ął÷ĪŻ

Ą½▓╗╚▌║÷ęĢĄ─ę╗éĆą┼╠¢╩ŪŻ¼FILA▀@ę╗ųžę¬Ą─į÷ķLę²Ūµš²į┌╩¦╦┘Ż║ĀI╩š═¼▒╚Ž┬╗¼0.5%Ż¼ĮøĀI└¹ØÖŽ┬╗¼┴╦22.8%ĪŻFILAśI┐āĄ─Ž┬╗¼Ż¼╔§ų┴└ŁĄ═┴╦░▓╠ż╝»łFĄ─ĮøĀI└¹ØÖ┬╩ĪŻ

ę▀Ūķ╩ŪFILA╩¦╦┘Ą─ų„ę¬įŁę“å߯┐FILA╩¦╦┘╩ŪČ╠Ģ║Ą─ė|Ąū▀Ć╩ŪĢ■│ų└mŽ┬╚źŻ┐░▓╠żĄ─▓ó┘Å╩ĮöUÅłæ┬į╩Ū▓╗╩Ūė|ĮĖ┴╦Ż┐▒Š╬─īó╗ž┤▀@ą®å¢Ņ}ĪŻ

01

╚ń║╬│╔×ķ░▓╠żĄ─┘ŹÕXÖCŲ„Ż┐

FILAī”░▓╠żęŌ╬Čų°╩▓├┤Ż┐

Ž╚┐┤ę╗ĮMöĄō■ĪŻ2021─ĻĢrŻ¼FILAęčĮø│╔×ķć°ā╚└^─═┐╦Īó░óĄŽ▀_╦╣Īó░▓╠ż▒ŠŲĘ┼Ųęį╝░└ŅīÄų«║¾Ą┌╬ÕéĆĀI╩š│¼ā╔░┘ā|į¬Ą─ŲĘ┼ŲŻ¼╩š╚ļš╝▒╚44.24%Ż¼ō╬Ų░▓╠żĄ─░ļ▀ģ╠ņĪŻ

╩š┘Åć°ļHŲĘ┼Ų║═ć°ļHŽ╚▀M╝╝ągŻ¼į┘┼cųąć°┤¾╩ął÷ĮY║ŽŻ¼▒Š═┴╗»½@Ą├ŲĘ┼Ųą┬╔·Ż¼▀@Śl┬Ę▓ó▓╗ą┬§rĪŻ╚ń╝¬└¹╩š┘Å╬ųĀ¢╬ųĪóųąć°╗»╣ż╩š┘Å╚╩┐Ž╚š²▀_╣½╦ŠŻ¼Č╝Įo╝»łFĦüĒ┴╦Š▐┤¾Ą─ą¦ęµĪŻ

┐vė[░▓╠żī”FILAĄ─▀\ĀIĘĮßśŻ¼¬Ü┴ó▀\ĀIĪó╗źčaŪęŠ½£╩Ą─╩ął÷Č©╬╗ęį╝░ų▒ĀIŪ■Ą└Ż¼│╔×ķFILA─▄ū▀ĄĮĮ±╠ņ▀@éĆ╬╗ų├Ą─├žįEĪŻ

Ž╚üĒ┐┤¬Ü┴ó▀\ĀIĪŻ

┐ńć°▓ó┘Åęį╝░ć°«aŲĘ┼ŲĪ░╔▀═╠Ž¾Ī▒╩Į▓ó┘ÅųąŻ¼Ž¹┘Mš▀═∙═∙╚▌ęūī”ā╔éĆŲĘ┼Ų«a╔·šJų¬ø_═╗Ż¼▀MČ°įņ│╔ŲĘ┼Ų┘Y«a┴„╩┼ĪŻ

ō■ųąć°Ąž┘|┤¾īWĮøØ·╣▄└ĒīWį║Ė▒Į╠╩┌╣∙õJĄ─蹊┐Ż¼×ķ┴╦▒▄├Ō▀@ĘNšJų¬▓Ņ«ÉŻ¼▒Ż┴¶įŁ«aĄžŪęŠS│ųįŁārŻ¼Ī░ęį▓╗ūāæ¬╚fūāĪ▒Ż¼╩Ū╠ßĖ▀▓ó║¾ŲĘ┼ŲĮė╩▄Č╚Ą─ūŅ║├▀xō±ĪŻ

░▓╠żĮoėĶFILA¬Ü┴ó▀\ĀIĄ─ūįė╔Ż¼Š═╩Ū▀\ė├┴╦▀@ĘN▓▀┬įĪŻ

¤ošō╩Ūį┌Ę■čbįOėŗ▀Ć╩ŪķTĄĻĻÉ┴ąĄ╚ĘĮ├µŻ¼FILAČ╝¬Üėąūį╝║Ą─ę╗╠ū’LĖ±Ż¼ŲõįOėŗłFĻĀ┤¾▓┐ĘųüĒūį║Ż═ŌŻ¼’LĖ±ätčžęu┴╦ų«Ū░Ą─╝t╦{ĮøĄõ┼õ╔½Ż¼┼c░▓╠żįŁŲĘ┼Ų═Ļ╚½ģ^äeķ_üĒĪŻ

▀@ę▓ī¦ų┬į┌FILA▒╗▓ó┘Å│§Ų┌Ż¼§r╔┘ėąŽ¹┘Mš▀ų¬Ą└FILA╩Ū░▓╠żŲņŽ┬ŲĘ┼ŲŻ¼▒▄├Ō▓┐ĘųŽ¹┘Mš▀ę“┐╠░ÕėĪŽ¾Č°Ę┼ŚēFILAĪŻ

į┘üĒ┐┤╩ął÷Č©╬╗ĪŻ

į┌╩š┘ÅFILAų«Ū░Ż¼░▓╠ż▒ŠŲĘ┼Ų├µŽ“Ą─ų„ę¬╩ŪČ■╚²ŠĆ│Ū╩ąĄ─Ž¹┘M╚║¾wĪŻĄ½▒Ī└¹ČÓõN╩Ū┤¾▒Ŗ╩ął÷ę╗ž×Ą─╠ž³cŻ¼Ų¾śIŽļę¬ū÷┤¾Ż¼ķ_═ž├½└¹Ė▀Ą─Ė▀Č╦╩ął÷╩Ū▒žĮøų«┬ĘĪŻ

ŽÓ▌^ė┌░▓╠ż▒ŠŲĘ┼ŲĪ░▓▌Ė∙Ī▒Ą─ŲĘ┼ŲČ©╬╗Ż¼FILAęį▒Š╔ĒĄ─Ė▀Č╦Č©╬╗Ż¼Ūą╚ļųąć°Ė▀Č╦╩ął÷Ż¼▒╚░▓╠żå╬ŲĘ┼ŲöUÅłøQ▓▀Ė³ā×ĪŻ

Ą½«öĢrę╗ŠĆ│Ū╩ąęčĮø╩Ū─═┐╦Īó░óĄŽ▀_╦╣Ą╚ć°ļH┤¾┼ŲĄ─╠ņŽ┬Ż¼äé╚ļł÷Ą─FILA▓óø]ėąĖéĀÄā×ä▌ĪŻ

ę“┤╦Ż¼░▓╠żö[│÷┴╦Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─æągŻ¼æ{ĮĶūį╔Ēį┌Ž┬│┴╩ął÷ČÓ─ĻĄ─▀\ĀIĮø“ׯ¼īóFILAī”£╩Č■ŠĆ│Ū╩ąėąĖ▀Č╦Ž¹┘M─▄┴”╚╦╚║Ą─Ž¹┘M┐š░ūŻ¼═ŲÅV▀\äėĢr╔ąĪó▀\äė╔╠äš’LĖ±Ą─Ę■’ŚĪŻ▓óęį┤╦×ķ╗∙ĄAŻ¼┬²┬²Ž“ę╗ŠĆ│Ū╩ąØB═ĖĪŻ

▀@ĘNŪ¾ĘĆĄ─┤“Ę©Ż¼▓╚ųą╩ął÷═┤³cŻ¼ęįĢrķgōQ│╔ķLŻ¼×ķFILA║¾Ų┌Ą─▒¼░l╩Įį÷ķLĄņČ©╗∙ĄAĪŻ

ūŅ║¾Ż¼ī”ė┌FILAĄ─Ū■Ą└▀\ĀIŻ¼░▓╠żät▓╔╚Ī┴╦┼c▒ŠŲĘ┼Ų┼·░l─Ż╩Į═Ļ╚½▓╗═¼Ą─ų▒ĀI─Ż╩ĮĪŻ

▀@ĘN─Ż╩Įę╗ĘĮ├µ┐╔ęį┐sČ╠FILAŲĘ┼Ų┼cŽ¹┘Mš▀Ą─ŠÓļxŻ¼ų▒ĮėĮė╩▄ė├æ¶Ę┤üŻ¼╝ė┐ņFILAĄ─▒Š═┴╗»▀M│╠Ż¼┴Ēę╗ĘĮ├µī”ė┌ķTĄĻĄ─ęÄĘČ╣▄└ĒŻ¼─▄ūīŽ¹┘Mš▀½@Ą├Ė³ā×┘|Ą─Ę■äš¾w“ׯ¼╠ßĖ▀FILAĄ─╩ął÷Įė╩▄Č╚ĪŻ

═¼ĢrūŅųžę¬Ą─ę╗³cŻ¼Ž±FILA▀@ĘNĖ▀Č╦ŲĘ┼ŲŻ¼▒Š╔ĒČ©ārŠ═Ė▀ė┌╩ął÷ŲĮŠ∙╦«ŲĮŻ¼Č°Ūęų▒ĀI─Ż╩ĮŽ┬«aŲĘ├½└¹┬╩ę╗░Ńę▓Ė³Ė▀Ż¼─▄×ķŲ¾śIäōįņĖ³ČÓ└¹ØÖĪŻ

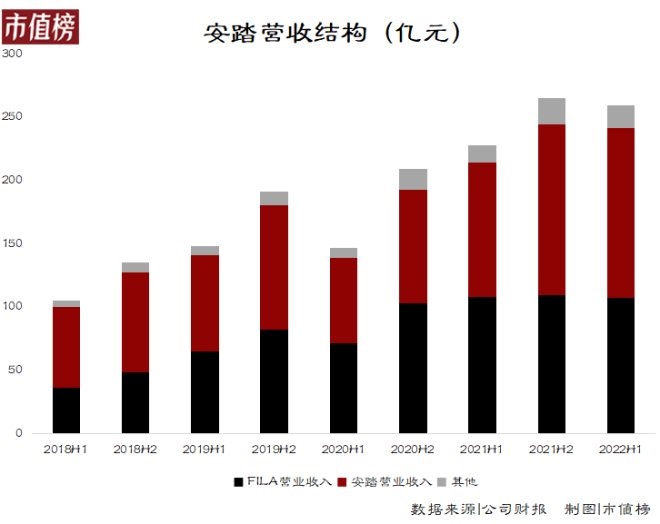

ō■Üv─Ļ╣½╦Šžöł¾öĄō■Ż¼FILAĄ─├½└¹┬╩Ųš▒ķį┌70%ū¾ėęŻ¼2018─Ļ-2021╦──ĻķgŻ¼FILAĘųäe×ķ░▓╠żžĢ½I┴╦21.5ā|į¬Īó40.23ā|į¬Īó44.94ā|į¬Īó53.39ā|į¬ĮøĀI└¹ØÖĪŻ

ļm╚╗ķTĄĻ┴┐▒╚▓╗╔Ž▒ŠŲĘ┼ŲŻ¼Ą½2021─ĻĢrFILAĄ─ŲĮŠ∙å╬ĄĻĄĻą¦Äū║§╩Ū░▓╠ż▒ŠŲĘ┼ŲĄ─4▒ČŻ¼│╔×ķ░▓╠ż«öų«¤o└óĄ─┘ŹÕXÖCŲ„ĪŻ

02

FILA╩¦╦┘Ż¼▓╗╩Ūø]ėąŽ╚šū

į┌Ė▀╦┘į÷ķLļAČ╬Ż¼═∙═∙╚▌ęū║÷ęĢļ[╗╝ĪŻ

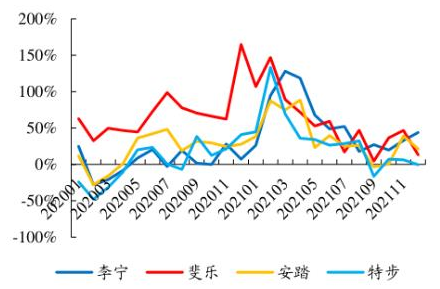

╔Ž░ļ─ĻŻ¼ļm╚╗░▓╠żį┌š¹¾węÄ─Ż╔ŽęčĮø│╔×ķĄ┌ę╗├¹Ż¼Ą½═¼▒╚į÷╦┘āHėą13.8%Ż¼ŽÓ▌^└ŅīÄ21.69%║═╠ž▓Į37.45%Ą─ĀI╩šį÷╦┘Ż¼▀d╔½▓╗╔┘ĪŻ

└ŁĄ═░▓╠żį÷╦┘Ą─Ż¼▓╗╩Ū░▓╠ż▒ŠŲĘ┼ŲŻ¼š²╩ŪĮ³Äū─Ļ░▓╠żĄ─Ī░äė┴”ę²ŪµĪ▒FILAĪŻ

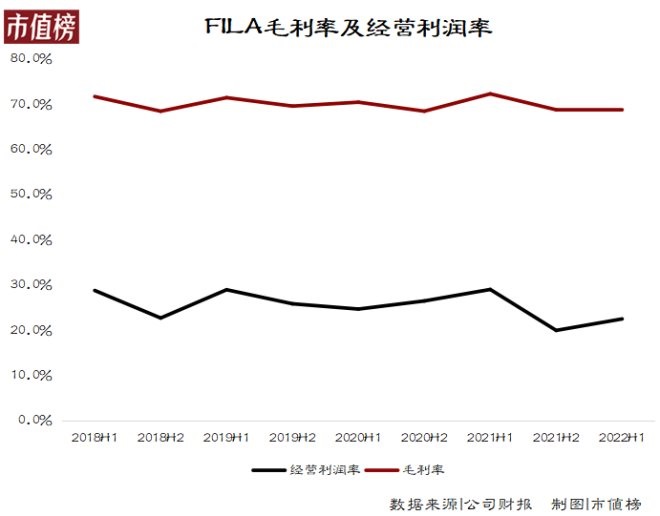

╔Ž░ļ─ĻŻ¼FILAīŹ¼FĀI╩š107.77ā|į¬Ż¼═¼▒╚╩ū┤╬Ž┬╗¼Ż¼ĮøĀI└¹ØÖ24.26ā|į¬Ż¼═¼▒╚ĮĄĘ∙▀_ĄĮ22.8%Ż¼ĮøĀI└¹ØÖ┬╩ätŽ┬ĮĄ6.5éĆ░┘Ęų³cŻ¼ĮĄų┴22.5%ĪŻ

ęįFILAĀI╩šš╝▒╚40%ęį╔ŽĄ─¾w┴┐Ż¼śI┐āŽ┬╗¼ų▒Įėīó╝»łFš¹¾wĄ─ĮøĀI└¹ØÖ┬╩└ŁĄ═┴╦3.6éĆ░┘Ęų³cŻ¼ā¶└¹ØÖ┬╩ĮĄĄ═2.9éĆ░┘Ęų³cĪŻ

╣┘ĘĮĄ─šf▐o╩ŪŻ¼FILAśI┐āŽ┬ĮĄų„ę¬╩Ūę“×ķĄ┌Č■╝ŠČ╚ę╗ŠĆ│Ū╩ąĄ─ę▀Ūķ’L┐ž┤ļ╩®Ż¼ė░Ēæ┴╦ŠĆŽ┬ķTĄĻĄ─õN╩█ĪŻ

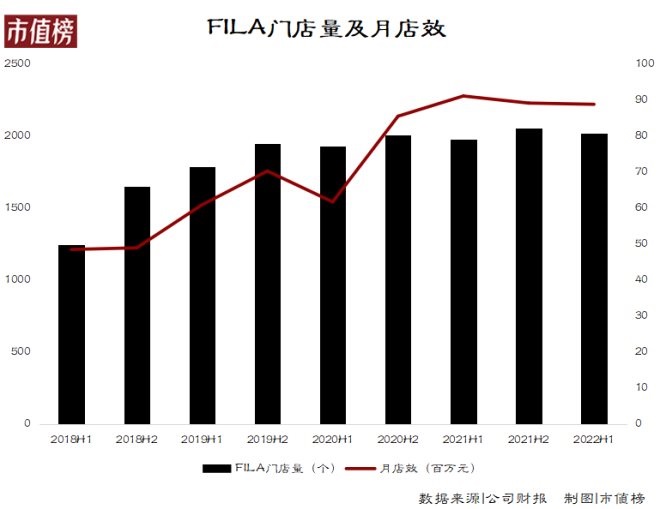

ū„×ķ░▓╠żŲņŽ┬Ą─ųąĖ▀Č╦ŲĘ┼ŲŻ¼FILAĄ─ķTĄĻų„ę¬╝»ųąį┌ę╗ŠĆ│Ū╩ąŻ¼Įžų┴2022─Ļ7į┬Ż¼FILAį┌╔Ž║Żėą103╝ęķTĄĻŻ¼▒▒Š®90╝ęķTĄĻŻ¼╩Ū╚½ć°ķTĄĻūŅČÓĄ─ā╔éĆ│Ū╩ąŻ¼ę▓╩Ū╔Ž░ļ─Ļ╣▄┐žŽÓī”ć└Ė±Ą─ā╔éĆ│Ū╩ąĪŻ

»B╝ėČ¼ŖWĮY╩°║¾▀\äėĘ■’ŚŽ¹┘MĄ─Ģ║ĢrąįŲŻ▄øŻ¼Ą┌Č■╝ŠČ╚FILAõN╩█Ņ~═¼▒╚õøĄ├éĆ╬╗öĄĄ─žōį÷ķLŻ¼ė░Ēæ┴╦╔Ž░ļ─Ļš¹¾w╩š╚ļĪŻ

Ą½▀@ā╔³cė░Ēæ▓ó▓╗╩Ūįņ│╔FILAį÷ķL╩¦╦┘Ą─ā╚į┌įŁę“Ż¼ę“×ķĖ³įńĄ─ŲŻ▄ø█EŽ¾į┌2021Ž┬░ļ─ĻŠ═ęčĮø│÷¼FĪŻ

▀@ę╗ĢrŲ┌Ż¼FILAīŹ¼FĀIśI╩š╚ļ110ā|į¬Ż¼═¼▒╚į÷ķL6.8%Ż¼▌^2020Ž┬░ļ─Ļ25%Ą─į÷ķLęčĮø┤¾Ę∙Ę┼ŠÅĪŻ

Å─śIäšīė├µĮŌßīŻ¼╩š╚ļį÷ķLĘ┼ŠÅų„ę¬ė╔ė┌ŠĆŽ┬ķTĄĻ┴┐║═ĄĻą¦į÷ķLČ╝ė÷ĄĮ┴╦Ų┐ŅiŻ¼ŠĆ╔ŽŪ■Ą└õN┴┐ę▓│÷¼F┤¾Ę∙Ž┬╗¼ĪŻ

2019─ĻęįŪ░Ż¼FILA═©▀^▓╗öÓķ_ą┬ĄĻŻ¼╝ėÅŖęÄ─Żą¦æ¬Ż¼Š═┐╔ęįīóį┬ĄĻą¦Å─2018─Ļ╔Ž░ļ─ĻĄ─48.5╚fį¬/ĄĻŻ¼╠ß╔²ų┴2019─ĻŽ┬░ļ─ĻĄ─70.3╚fį¬/ĄĻĪŻ

Ą½2020─Ļęį║¾Ż¼ė╔ė┌öUÅłķTĄĻĄ─’LļU│╔▒Čį÷╝ėŻ¼FILAĘ┼ŠÅ┴╦ķTĄĻöUÅł╦┘Č╚Ż¼ķTĄĻ┴┐Å─▀^╚ź│ų└mį÷ķLūā│╔¼Fį┌Ą─ėąį÷ėą£pŻ¼┐é┴┐╗∙▒Š│ųŲĮĪŻ

▀@ĘN▓▀┬įę╗Č©│╠Č╚╔Žā×╗»┴╦ķTĄĻĮYśŗŻ¼ęįĻPķ]┐āą¦▓ŅĄ─ķTĄĻ┴Ēķ_ą┬ĄĻĄ─ĘĮ╩ĮŻ¼╠ßĖ▀ķTĄĻą¦┬╩ĪŻĄ½2021╔Ž░ļ─ĻŻ¼ņ│śĘĄ─å╬ĄĻ├┐į┬ĄĻą¦╠ß╔²ų┴91.17╚fį¬/ĄĻ║¾Ż¼Š═ķ_╩╝Ž┬╗¼┴╦ĪŻ

ŠĆŽ┬Ū■Ą└ŲŻ▄øŻ¼ŠĆ╔ŽŪ■Ą└ę▓▓ó▓╗Įo┴”ĪŻō■ķ_į┤ūC╚»čął¾Ż¼2021─ĻŽ┬░ļ─ĻŻ¼FILAį┌░ó└’Ū■Ą└Ą─▀\äėą¼Ę■GMV═¼▒╚į÷ķL├„’@Ę┼ŠÅĪŻ

×ķ┤╦Ż¼2021Ž┬░ļ─ĻŻ¼FILAį÷╝ė┴╦ĮøĀIķ_ų¦▒╚└²Ż¼īóĮøĀI└¹ØÖ┬╩Å─╚ź─Ļ═¼Ų┌Ą─26.5%└ŁĄ═ų┴20%Ż¼╩Ū2018─ĻęįüĒĄ─ą┬Ą═ĪŻ

03

į┘įņFILAėąČÓļyŻ┐

¤ošō╩Ūį┌¾wė²ąąśI▀Ć╩ŪŲõ╦¹ąąśIŻ¼Ž±FILA▀@śė│╔╣”Ą─┐ńć°▓ó┘Å░Ė└²▓ó▓╗│ŻęŖĪŻĮ³Äū─ĻüĒŻ¼░▓╠żįćłDÅ═ųŲFILA│╔╣”Įø“ׯ¼Ą½’@╚╗ęč┴”▓╗Å─ą─ĪŻ

2015─ĻŻ¼«öFILAęčĮøųØuīŹ¼F╩šų¦ŲĮ║ŌŻ¼ū▀╔ŽĪ░¼FĮ┼ŻĪ▒Ą─┐ĄŪf┤¾Ą└Ż¼░▓╠żŠ═ķ_åó┴╦į┌ć°ļH╔Ž┘I┘I┘IĄ──Ż╩ĮĪŻ

2015─Ļ-2019─Ļ╬Õ─ĻķgŻ¼░▓╠ż╣▓░l╔·┴╦╬Õ┤╬ŲĘ┼Ų▓ó┘ÅŻ¼╩š┘Å┴╦░³└©ėóć°æ¶═Ōą▌ķeĪóĄŪ╔Į▀\äėŲĘ┼Ų╦╣┼╦ĄŽŻ¼╚š▒Š╣”─▄ąį▀\äėŲĘ┼ŲĄŽ╔Ż╠žĪóĒnć°æ¶═Ō▀\äėŲĘ┼Ų┐╔┬Ī║══»čbŲĘ┼ŲąĪą”┼ŻĄ╚ĪŻ

ūŅ║¾ę╗┤╬Ė³╩Ūų▒Įė┬ō║Ž“vėŹĪóĘĮį┤┘Y▒ŠĄ╚žöłFŻ¼ęį371ā|į¬╩š┘Å┴╦ć°ļHĒö╝ē¾wė²ą¼Ę■╝░čbéõŲĘ┼Ų╣▄└Ē╝»łFüå¼öĘęŻ¼īó╩╝ūµ°BĪó╦_┬Õ├╔Īó═■Ā¢ä┘Ą╚Ė▀Č╦ŲĘ┼Ų╩šÜwŲņŽ┬ĪŻ

░▓╠żĄ─ęÄäØ╩ŪŻ¼ĄĮ2025─ĻĢrŻ¼īó▀@╚²┤¾ŲĘ┼ŲČ╝┤“įņ│╔×ķĪ░╩«ā|ÜWį¬Ī▒Ą─ŲĘ┼ŲŻ¼üå¼öĘęųąć°╩ął÷║═ų▒ĀI─Ż╩Įę▓ąĶę¬ĘųäeīŹ¼F╩«ā|ÜWį¬Ą─╩š╚ļĪŻ

╔Ž░ļ─ĻŻ¼üå¼öĘęĄ─║ŽĀI╣½╦Š╩š╚ļ═¼▒╚į÷ķL21.1%▀_96.7ā|į¬Ż¼į÷╦┘║├ė┌ņ│śĘŻ¼ė»└¹─▄┴”╔Žģs▀h▓╗╝░ņ│śĘŻ¼░▓╠ż╝»łFį┌įō║Ž┘Y╣½╦Š╦∙š╝Ą─╠ØōpÅ─╚ź─Ļ═¼Ų┌Ą─3.46ā|į¬£p╔┘ų┴Ų┌ā╚Ą─1.78ā|į¬Ż¼╔ą╬┤īŹ¼F─ĻČ╚ė»└¹ĪŻ

╚ń╣¹Žļ═©▀^ĮøĀI╩š╗ž═Č┘YŻ¼░▓╠ż▀ĆąĶę¬ĮøÜv┬■ķLĄ─Ą╚┤²Ų┌ĪŻ

┤╦Ū░×ķ┴╦▒Ż│ųļpĘĮĪ░ņ`╗ŅąįĪ▒Ż¼üå¼öĘęø]ėą▒╗▓ó▒ĒĪŻį┌║Ž▓ół¾▒Ēā╚Ą─ŲĘ┼ŲŻ¼│²┴╦ų„ŲĘ┼Ų║═FILA═ŌŻ¼2022╔Ž░ļ─ĻŻ¼╦∙ėąŲõ╦¹ŲĘ┼ŲõøĄ├ĀI╩š18.28ā|į¬Ż¼═¼▒╚į÷ķL30%Ż¼ļm╚╗╩Ū╝»łFį÷ķLūŅ┐ņĄ─śI䚯¼Ą½š╝┐é╩š╚ļ▒╚ųžų╗ėą7%ĪŻŲõ╦¹ŲĘ┼ŲųąŻ¼─┐Ū░ų╗ėąĄŽ╔Ż╠žīŹ¼F┴╦ė»╠ØŲĮ║ŌĪŻ

ŽÓ▌^ū▀▀\äėĢr╔ą’LĖ±Ą─FILAŻ¼░▓╠ż║¾└m╩š┘ÅĄ─ŲĘ┼ŲČ©╬╗ų„ę¬╝»ųąį┌æ¶═ŌīŻśI▀\äė╩ął÷ĪŻ«aŲĘĖ³Ė▀Č╦Ż¼ārĖ±ę▓Š═╦«Øq┤¼Ė▀Ż¼▒╚╚ńĄŽ╔Ż╠žŲš▒ķārĖ±į┌Ū¦į¬ęį╔ŽŻ¼╩╝ūµ°BĄ╚ŲĘ┼ŲŠ∙ārätĖ³Ė▀Ż¼╔Ž╚fį¬Ą─å╬ŲĘę▓▓╗į┌╔┘öĄĪŻ

Å─╩ął÷ąĶŪ¾┐┤Ż¼─┐Ū░ųąć°Ą─æ¶═Ō╩ął÷▀hø]ėąÜW├└ć°╝ę░l▀_ĪŻ

ō■╚AäōūC╚»čął¾Ż¼2019─ĻŻ¼ųąć°ģó┼cæ¶═Ō▀\äė╚╦┐┌╝s×ķ 1.3 ā|Ż¼į┌│Ūµé╚╦┐┌ųąØB═Ė┬╩×ķ 15%Ż¼į┌┐é╚╦┐┌ųąØB═Ė┬╩╝s×ķ 9%ĪŻČ°ÜW├└ė╔ė┌ī”æ¶═Ō╔·┤µĮ╠ė²▒╚▌^ųžęĢŻ¼æ¶═Ōģó┼cČ╚Ųš▒ķ▌^Ė▀Ż¼▒╚╚ń├└ć°æ¶═Ō▀\äė╚╦┐┌ģó┼cČ╚Š═▀_ĄĮ┴╦53%ĪŻ

╬ęć°æ¶═Ō▀\äė╚╦┐┌ųąŻ¼ī”═Į▓ĮĪóĮĪ╔ĒĄŪ╔ĮĪó┬ČĀIĄ╚╝µŠ▀īŻśI┼cą▌ķeąĶŪ¾Ą─ĒŚ─┐Ų½║├▒╚└²│¼▀^┴╦50%Ż¼Č°Ė▀╔Į╠ĮļUĪó┼╩ÄrĄ╚ąĶę¬īŻśIįOéõĄ─ĒŚ─┐Ų½║├īėČ╚ätŽÓī”▌^Ą═Ż¼į┌30%ęįŽ┬ĪŻ

Ųõ┤╬Ż¼īŻśIĄ─Ę■čbČ©╬╗║═▌^Ė▀Ą─ārĖ±ķTÖæŻ¼ęŌ╬Čų°╩╝ūµ°BĄ╚ŲĘ┼Ųų„ę¬╩Ū┐┐╝╝ąg▒Ż│ų«aŲĘĖéĀÄ┴”üĒ╠ßĖ▀ė├æ¶Å═┘Å┬╩Ż¼╚ń╣¹░▓╠żĄ─čą░l═Č╚ļĖ·▓╗╔ŽŻ¼ė├æ¶┴„╩¦īóĮoŲĘ┼Ųįņ│╔Ė³┤¾Ą─é¹║”ĪŻ

2022─Ļ░▓╠żäōą┬┤¾Ģ■╔ŽŻ¼ė┌╩└ųę▒Ē╩Š├┐─Ļīó═Č╚ļ│¼10ā|į¬Ą─čą░läōą┬╗∙ĮŻ¼ė├ė┌╣─äŅ╔╠ŲĘįOėŗĪó┐Ų╝╝čą░lĪóŲĘ┼ŲĀIõN╝░╣▄└ĒūāĖ’Ą╚ŅIė“Ą─äōą┬īŹ█`Ż¼ÅŖ╗»ī”äōą┬╚╦▓┼╝░łFĻĀĄ─╝żäŅĪŻ

▀@ī”┤µį┌┐Ų╝╝Č╠░ÕĄ─░▓╠żüĒšfŻ¼╩Ūū▀│÷─ŻĘ┬╩µ▀m╚”Ą─ųžę¬ę╗▓ĮĪŻ

Ą½ŽÓ▌^ė┌─═┐╦Ą╚ć°ļH┤¾┼Ų7%ęį╔ŽĄ─čą░l═Č╚ļŻ¼ęį2021─Ļ░▓╠żčą░l═Č╚ļ×ķś╦£╩Ż¼╝ė╔Ž▀@╩«ā|Ż¼░▓╠żĄ─čą░lš╝▒╚ę▓ų╗ėą4.3%ĪŻę¬╚½ĘĮ╬╗│¼įĮ─═┐╦Ą╚ŲĘ┼ŲŻ¼▀Ć┤µį┌ę╗Č©ŠÓļxĪŻ

04

ĮYšZ

▓ó┘Å╩ĮöUÅłŻ¼▒Š┘|╔Ž╩Ū╩š┘ÅŲ¾śIŽŻ═¹═©▀^┘Yį┤š¹║ŽŻ¼▀Mąą┼┴└█═ąĖ─▀MŻ¼╩╣╣½╦Šš¹¾wĄ─┘Yį┤└¹ė├┬╩▀_ĄĮĖ³Ė▀Ą─ŲĮ║Ō³cĪŻ

▀xō±ę╗éĆārĖ±║Ž▀mŪęĘ¹║ŽŲ¾śIæ┬įĘĮŽ“Ą─ś╦Ą─Ż¼╩Ū│╔╣”Ą─ę╗Ąž▓ĮŻ¼ę▓╩ŪŲ¾śIøQ▓▀ĢrūŅ╚▌ęū║÷┬įĄ─ę╗▓ĮĪŻ

▒╗║÷┬įĄ─įŁę“┐╔─▄╩ŪŲ¾śI╗∙ė┌Įø“×ų„┴xū÷┴╦Õeš`øQ▓▀Ż¼ę▓┐╔─▄╩ŪŲ¾śIø]ėąšJŪÕąąśI╗“ūį╝║ī¦ų┬Ą─├ż─┐öUÅłĪŻ

FILA┼c░▓╠żĄ─š¹║ŽŻ¼ī”š¹éĆ░▓╠ż╝»łFüĒšf╩Ū╩ął÷Č©╬╗Ą─╗źčaŻ¼ę▓╩Ū╝╝ąg┘Yį┤║═Ū■Ą└┘Yį┤Ą─ŽÓ╗źča│õŻ¼▀@ĘNĖ▀Ų§║ŽČ╚Ą─║Žū„Ż¼▓┼─▄ūŅĮK░lō]│÷1+1ŻŠ2Ą─ģf═¼ą¦æ¬ĪŻ

Ą½šęĄĮĖ▀Ų§║ŽČ╚Ą─ś╦Ą─▓ó▓╗╚▌ęūŻ¼FILAĄ─Įø“×ę▓ėąŲõ¬Ü╠žąįŻ¼░▓╠żŽļį┘įņę╗éĆĪ░FILAĪ▒Ż¼Å──┐Ū░üĒ┐┤▓ó▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬ĪŻ

ģó┐╝╬─½I

[1]ĪČ░▓╠żė└▓╗ų╣▓Įē¶Žļ╩Ūū▀│÷üĒĄ─ĪĘŻ¼═§ą┬└┌

[2]ĪČ░▓╠ż¾wė²▀B└m▓ó┘Å┐āą¦įuārĪĘŻ¼└Ņ║Ųķ¬

[3]ĪČĪ░╔▀═╠Ž¾Ī▒╩Į├±ūÕŲĘ┼Ų┐ńć°▓ó┘Å║¾Ą─ŲĘ┼Ųæ┬į蹊┐Ī¬Ī¬┐ń╬─╗»ęĢĮŪĪĘŻ¼╣∙õJĪó╠šŹ╣

[4]ĪČ│╔Š═╩└Įń╝ē╣½╦ŠėąČÓ╔┘└@▓╗ķ_Ą─┬Ę Ī¬Ī¬╗ž═¹░▓╠ż│╔ķLų«┬ĘĪĘŻ¼Ūž╦Ę

[5]ĪČ░▓╠żCFOįöĮŌųąć°Ę■čbąąśIūŅ┤¾ę╗╣P╩š┘Å░ĖĪĘŻ¼ą┬└╦žöĮø

[6]ĪČįŲ┬├ė╬ŽĄ┴ąąąśI╔ŅČ╚ł¾ĖµŻ©ę╗Ż®Ż║┬ČĀIąĶŪ¾▒¼░lŻ¼įöĮŌ┬ČĀI«aśIĪĘŻ¼╚AäōūC╚»

░l▒Ēįušō

ĄŪõø | ūóāį