╩š╚ļį÷ķL203ŻźŻ¼└¹ØÖį÷ķL81.3ŻźŻĪĮČŽ┬╔Ž╩ąĘĆ(w©¦n)┴╦å߯┐

üĒį┤/¬ÜĮŪMall

ū½╬─/ĖŻ┘F

└^4į┬Ę▌ĮČŽ┬Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°║¾Ż¼įō╣½╦ŠĮ³╚šĖ³ą┬┴╦šą╣╔Ģ°Ż¼öMų„░ÕÆņ┼Ų╔Ž╩ąŻ¼└^└m(x©┤)ø_┤╠Ī░ųąć°│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ

łDį┤Ż║ŽŃĖ█Į╗ęū╦∙╣┘ŠW(w©Żng)

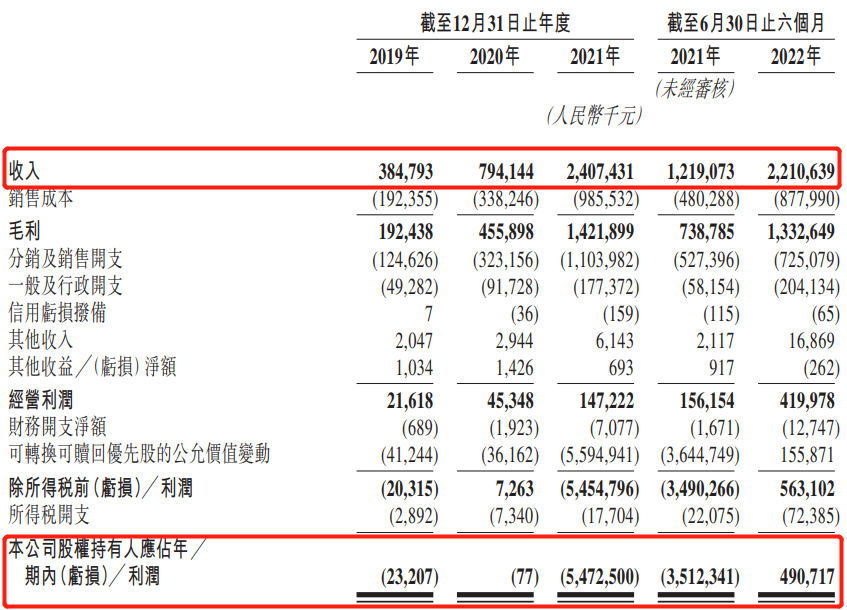

šą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼ĮČŽ┬Ą─╩š╚ļĘųäe×ķ3.85ā|į¬Īó7.94ā|į¬║═24.07ā|į¬Ż¼═¼Ų┌ā¶╠ØōpĘųäe×ķ2320╚fį¬Īó7.7╚fį¬║═54.73ā|į¬Ż╗

2022─Ļ╔Ž░ļ─ĻĄ─╩š╚ļätÅ─2021─Ļ═¼Ų┌Ą─12.19ā|į¬į÷ķL81.3%ų┴22.11ā|į¬Ż¼2022─Ļ╔Ž░ļ─ĻõøĄ├ā¶└¹ØÖ4.91ā|į¬Ż¼Č°2021─Ļ═¼Ų┌ätõøĄ├ā¶╠Øōp35.12ā|į¬ĪŻ

łDį┤Ż║ĮČŽ┬šą╣╔Ģ°

┴Ē═ŌŻ¼Ė∙ō■(j©┤)ūŲūRū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ęį2021─Ļ┐é┴Ń╩█Ņ~║═ŠĆ╔Ž┴Ń╩█Ņ~ėŗ╦ŃŻ¼ĮČŽ┬Č╝╩Ūųąć°ūŅ┤¾Ą─Ę└Ģ±Ę■’ŚŲĘ┼ŲŻ¼╩ął÷š╝ėą┬╩Ęųäe×ķ5%║═12.9%Ż╗ŲõųąŻ¼2021─ĻĮČŽ┬Ę└Ģ±Ę■’ŚĄ─ŠĆ╔Ž┴Ń╩█Ņ~╩ŪĄ┌Č■┤¾ŲĘ┼ŲĄ─5▒ČĪŻ

äō(chu©żng)┴óų┴Į±Ż¼ĮČŽ┬ū▀▀^┴╦9éĆ─ĻŅ^Ż¼Č╠Č╠Äū─ĻŠ═ū÷ĄĮĘ└Ģ±Ę■’ŚŲĘ┼ŲĄ┌ę╗ĪŻ═¼ĢrŻ¼Å─2019─ĻĄĮĮ±─Ļ╔Ž░ļ─ĻŻ¼▓╗╣▄╩ŪĀI╩š▀Ć╩Ūā¶└¹ØÖŻ¼ĮČŽ┬Č╝īŹ¼F(xi©żn)Š▐┤¾▐D(zhu©Żn)ūāĪŻ

ĮČŽ┬╩Ū╚ń║╬ū÷ĄĮĄ─Ż┐╦³ėų─▄ē“×ķą┬Ž¹┘MŲĘ┼ŲĦüĒ──ą®│╔╣”Įø(j©®ng)“ׯ┐┴Ē═ŌŻ¼ĀI╩š└¹ØÖļpį÷ķLĄ─ĮČŽ┬Ż¼╔Ž╩ąų«┬ĘĘĆ(w©¦n)┴╦å߯┐

01

«a(ch©Żn)ŲĘČÓŚ½░l(f©Ī)š╣

┤“═©╚½Ū■Ą└õN╩█µ£Śl

ÅŖ╗»╣®æ¬(y©®ng)µ£

Å─╩ął÷┤¾▒│Š░üĒ┐┤Ż¼╚²─Ļę▀ŪķŻ¼Ė─ūā┴╦╚╦éāĄ─Ž¹┘M┴ĢæTŻ¼╠žäe╩Ū─Ļ│§Ą─Č¼ŖWĢ■Ż¼│Ū╩ą┬ČĀIĪó’w▒PĄ╚Ą╚æ¶═Ō╗ŅäėĄ─┼dŲŻ¼ĮĪ┐Ą╝░│õØM╗Ņ┴”Ą─╔·╗ŅĘĮ╩ĮįĮüĒįĮ╩▄Ž¹┘Mš▀ÜgėŁĪŻ

┼cų«ŽÓĻP(gu©Īn)Ą─«a(ch©Żn)śI(y©©)ę▓ėŁüĒ░l(f©Ī)š╣ĪŻĮČŽ┬ū„×ķśI(y©©)ā╚(n©©i)ėą├¹Ą─│Ū╩ąæ¶═ŌŲĘ┼ŲŻ¼ūį╚╗ę▓½@└¹ŅHČÓŻ¼▀@Å─ŲõĮ³Äū─ĻśI(y©©)┐āūā╗»┐╔ęį┐┤│÷ę╗³cČ╦─▀ĪŻ

╚╗Č°Ż¼Ī░Š┼īėĖ▀╦■Ż¼╩╝ė┌ēŠ═┴Ī▒Ż¼ĮČŽ┬ūį╔ĒĄ─Ąūūėę▓×ķŲõ│╦ä▌Č°ŲĦüĒŠ▐┤¾ā×(y©Łu)ä▌ĪŻ

1.ČÓŲĘŅÉģf(xi©”)═¼░l(f©Ī)š╣Ż¼┤“įņĢ│õNå╬ŲĘĪŻ

ĮČŽ┬╩╝äō(chu©żng)ė┌2013─ĻŻ¼Š█Į╣│Ū╩ąæ¶═ŌĘ└Ģ±Ż¼═©▀^į┌╠ņžłŲņ┼ץĻ╩█┘uĪ░ąĪ║┌éŃĪ▒Č°×ķ┤¾▒Ŗ╦∙╩ņų¬ĪŻ

2017─Ļų┴2020─ĻŻ¼ĮČŽ┬ų„┤“Ę└Ģ±éŃĄ─═¼ĢrŻ¼ķ_╩╝īó«a(ch©Żn)ŲĘčė╔ņų┴ąõ╠ūĪó├▒ūėĪóĘ└Ģ±Ę■Īó┐┌šųĄ╚ĘŪéŃŅÉĘ└Ģ±«a(ch©Żn)ŲĘĪŻ

łDį┤Ż║ĮČŽ┬╠ņžłŲņ┼ץĻ

«a(ch©Żn)ŲĘęÄ(gu©®)─Żų▓ĮöU┤¾ĪŻ

2021─Ļų┴Į±Ż¼įō╣½╦ŠÅ─Ę└Ģ±ŅÉ«a(ch©Żn)ŲĘ▀Mę╗▓ĮöUÅłų┴░³└©ą¼┬─Īóā╚(n©©i)╬’Īó▒Ż┼»Ę■čbĄ╚ĘŪĘ└Ģ±«a(ch©Żn)ŲĘ╩ął÷ĪŻ

łDį┤Ż║ĮČŽ┬╠ņžłŲņ┼ץĻ

ĮČŽ┬ę▓ų▓Į│╔ķL×ķųąć°Ę└Ģ±Ę■’Ś╩ął÷Ą┌ę╗ŲĘ┼ŲŻ©ęį┴Ń╩█Ņ~ėŗŻ®ĪŻ

ęÄ(gu©®)─Ż╗»Ą─═¼ĢrŻ¼ĮČŽ┬▀Ć┤“įņ┴╦░³└©éŃŠ▀Īó─½ńRĪóą¼┬─į┌ā╚(n©©i)Ą─24┐Ņ─ĻõN╩█Ņ~│¼▀^3000╚fį¬Ą─å╬ŲĘŻ¼Ųõųą21┐ŅČ╝╩Ūį┌2018─Ļ╝░ų«║¾═Ų│÷ĪŻ

▀@ęŌ╬Čų°Ż¼ĮČŽ┬?li©ón)Ēėąų°▓╗öÓ═Ų│÷ą┬Ą─▒¼┐Ņ«a(ch©Żn)ŲĘĄ──▄┴”ĪŻ

2.ŠĆ╔Ž+ŠĆŽ┬Ż¼ūįĀI+ĘųąŻŻ¼╚½Ū■Ą└õN╩█

ĮČŽ┬Å─ŠĆ╔ŽŲ╝ęŻ¼▀@ę▓╩ŪĮČŽ┬ūŅųžę¬Ą─õN╩█Ū■Ą└ĪŻ

ŠĆ╔ŽĄĻõü╝░ļŖ╔╠ŲĮ┼_õN╩█Ņ~š╝▒╚ėŌ8│╔ łDį┤Ż║ĮČŽ┬šą╣╔Ģ°

šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ĮČŽ┬į┌╠ņžłĄ─ĖČ┘M┐═æ¶┐éöĄ(sh©┤)ė┌2019─Ļ▀_100╚f╚╦Ż¼2021─Ļ▀_750╚f╚╦ĪŻÅ═(f©┤)┘Å┬╩ę▓Å─2019─ĻĄ─18.2%į÷ų┴2021─ĻĄ─46.5%ĪŻ

ĖČ┘M╚╦öĄ(sh©┤)╝░Å═(f©┤)┘Å┬╩Ą─į÷ķLŻ¼ūŃęįšf├„ŲĘ┼Ųė░Ēæ┴”ęį╝░Ž¹┘Mš▀┼cŲĘ┼ŲķgĄ─š│ąį▓╗öÓį÷ÅŖĪŻ

ŠĆŽ┬ĘĮ├µŻ¼2016─ĻŻ¼ĮČŽ┬į┌╔Ž║Żķ_įO(sh©©)╩ū╝ęŲĘ┼Ųų▒ĀIķTĄĻŻ¼Įžų┴Į±─Ļ6į┬30╚šŻ¼ĮČŽ┬ŠĆŽ┬ķTĄĻŻ©ūįĀI┼c║Žū„ķTĄĻŻ®ęč▀_99╝ęĪŻ

łDį┤Ż║ĮČŽ┬šą╣╔Ģ°

┴Ē═ŌŻ¼┼cĮČŽ┬║Žū„Ą─ĘųõN╔╠Įžų┴2019─ĻĪó2020─Ļ╝░2021─ĻĄūęį╝░2022─Ļ6į┬30╚šĄ─öĄ(sh©┤)┴┐Ęųäe×ķ96╝ęĪó274╝ęĪó872╝ę╝░1345╝ęĪŻ

ČÓį¬╗»Ą─õN╩█Ū■Ą└Ż¼═žīÆ┴╦«a(ch©Żn)ŲĘĄ─╩ął÷Ė▓╔w├µŻ¼ėą└¹ė┌öU┤¾«a(ch©Żn)ŲĘĄ─õN╩█Ż¼ę▓Ģ■▀Mę╗▓Į╠ßĖ▀╩ął÷š╝ėą┬╩ĪŻ

3.╣®æ¬(y©®ng)µ£ą¦┬╩▓╗öÓ╠ß╔²ĪŻ

Ę┤Å═(f©┤)▓╗Č©Ą─ę▀ŪķĮoŲ¾śI(y©©)įņ│╔Ą─╣®æ¬(y©®ng)µ£ē║┴”╩Ūėą─┐╣▓Č├Ą─ĪŻ═Ļ╔Ų╣®æ¬(y©®ng)µ£Ż¼▓╗āH─▄ē“┤_▒ŻŲ¾śI(y©©)▒Ż│ų«a(ch©Żn)│÷Ė▀ŲĘ┘|(zh©¼)Ą─«a(ch©Żn)ŲĘŻ¼▀Ć─▄╠ß╔²žø╬’ų▄▐D(zhu©Żn)ą¦┬╩ĪŻ

2019─Ļų┴2021─ĻŻ¼ĮČŽ┬Ą─õNžø│╔▒Šš╝╩š╚ļĄ─░┘Ęų▒╚ęčÅ─49.3%Ž┬ĮĄų┴40.3%Ż¼▓óį┌Į±─Ļ╔Ž░ļ─Ļ▀Mę╗▓ĮŽ┬ĮĄų┴39%ĪŻ

┤╦═ŌŻ¼═©▀^ī”╣®æ¬(y©®ng)µ£▀MąąöĄ(sh©┤)ūų╗»╔²╝ēŻ¼ĮČŽ┬┤µžøŲĮŠ∙ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)ęčÅ─2019─ĻĄ─110╠ņĮĄĄ═ų┴2021─ĻĄ─62╠ņĪŻ

02

Ė▀Č╚ę└┘ćĀIõN

Ūų╬g└¹ØÖ

╚╗Č°Ż¼═©▀^ī”ĮČŽ┬░l(f©Ī)š╣Ūķør▀MąąĘų╬÷░l(f©Ī)¼F(xi©żn)Ż¼ĮČŽ┬į┌░l(f©Ī)š╣▀^│╠ųąĖ▀Č╚ę└┘ćĀIõNĪŻ

ĮČŽ┬śŗ(g©░u)Į©┴╦DTCĀIõN─Ż╩ĮŻ¼▀@śėĄ──Ż╩Į─▄ē“Ė³║├ĄžšŲ╬šŽ¹┘Mš▀Ą─ąą×ķ┼cøQ▓▀öĄ(sh©┤)ō■(j©┤)Ż¼Å─Č°═Ųäė«a(ch©Żn)ŲĘ┼cĀIõNĄ─ā×(y©Łu)╗»ĪŻ

Č°▀@ĘN─Ż╩Įę▓╩╣Ą├«a(ch©Żn)ŲĘõN╩█Ė▀Č╚ę└┘ćĄ┌╚²ĘĮļŖ╔╠ŲĮ┼_Ż¼Å─ĮČŽ┬Ą─╩š╚ļĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼ŲõŠĆ╔ŽŪ■Ą└Ą─õN╩█Ņ~š╝┐éõN╩█Ņ~Ą─ėŌ8│╔Ż¼ŠĆŽ┬ķTĄĻĄ─õN╩█Ņ~š╝▒╚ätÅ─2019─ĻĄ─8.1%Ž┬ĮĄų┴2021─ĻĄ─2.7%ĪŻ

ŠĆ╔ŽŠĆŽ┬õN╩█Ņ~Ą─śOČ╚▓╗ŲĮ║ŌŻ¼īóĢ■ī”ĮČŽ┬▀Mę╗▓Įš╝ō■(j©┤)╩ął÷Ż¼╠ß╔²ė░Ēæ┴”įņ│╔ę╗Č©ė░ĒæĪŻ

┴Ē═ŌŻ¼×ķ┴╦öU┤¾õN╩█ęÄ(gu©®)─ŻŻ¼ŲĘ┼Ų═Č╚ļ┤¾┴┐┘YĮ½@╚Ī┴„┴┐Ż¼┼c├„ąŪĪóŠW(w©Żng)╝tĮ©┴ó║Žū„Ż¼╠žäe╩Ūļp╩«ę╗Īó618Ą╚ųž┤¾ŠĆ╔ŽõN╩█╗ŅäėĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻĪó2020─Ļ║═2021─ĻĮČŽ┬Ą─ÅVĖµķ_ų¦š╝╩š╚ļĄ─9.6%Īó15%Īó24.4%Ż¼Į±─Ļ╔Ž░ļ─ĻÅVĖµķ_ų¦š╝╩š╚ļĄ─▒╚ųžę▓ėą11.9%ĪŻ

ŠėĖ▀▓╗Ž┬Ą─ĀIõNķ_ų¦Ż¼¤oę╔Ģ■Ūų╬gŲĘ┼Ųā¶└¹ĪŻ

ĮY(ji©”)šZ

▒M╣▄Į±─Ļ╔Ž░ļ─ĻĮČŽ┬└¹ØÖ┼ż╠Ø×ķė»Ż¼Ą½ŠĆ╔ŽŠĆŽ┬░l(f©Ī)š╣Ą─▓╗ŲĮ║Ōę▓īó│╔×ķŲõ╬┤üĒ░l(f©Ī)š╣Ą─ę╗┤¾│ĖųŌĪŻ

║▄ČÓĢr║“Ż¼ŠĆŽ┬ķTĄĻ╩ŪŽ¹┘Mš▀Ė³ų▒ė^┴╦ĮŌŲĘ┼ŲĄ─ūŅų„ę¬═©Ą└Ż¼ĮČŽ┬ė¹ę¬ū÷│Ū╩ąæ¶═Ō▀\äė╔·╗ŅĘĮ╩ĮĄ─ŅI(l©½ng)▄ŖŲĘ┼ŲŻ¼ī”ŠĆŽ┬Ū■Ą└Ą─╝ė┤¾═Č╚ļ╩Ū▒ž▓╗┐╔╔┘Ą─ĪŻ

▀@▓╗āH─▄╠ßĖ▀ŲĘ┼Ų╩▄▒Ŗ├µŻ¼ę▓─▄┤┘▀MŲĘ┼Ųį┌Ž¹┘Mš▀ą─ųąą┼ūuČ╚Ą─į÷ķLĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį