║Ż╠ņĪ░Ė▀ū╦æBĪ▒ĄūÜŌŻ¼┐°╝ū▀Ć╩Ū▄ø└▀Ż┐

üĒį┤/ÜõŽ¹┘M

ū„š▀/ążį└

║Ż╠ņßuė═Ī░ļpś╦Ī▒╩┬╝■Ą─▓╗öÓ░lĮ═Ż¼ę²░l┴╦Ė„Įńī”ė┌ßuė═Ż¼─╦ų┴š¹éĆš{╬ČŲĘąąśIĄ─ĻPūóĪŻ

║Ż╠ņßuė═Ž▌Ī░ļpś╦Ī▒’L▓©╩╝─®Ė┼╩÷Ż║

╩┬╝■╩╝ė┌ę╗╬╗ęįĪ░┐Ų╝╝┼c║▌╗ŅĪ▒×ķ┐┌Ņ^šZĄ─Č╠ęĢŅl▓®ų„Ż¼Ųõį┌░l▓╝Ą─Č╠ęĢŅlųąŻ¼═©▀^▓╔ė├╩│¹}Īó╬ČŠ½║═Ųõ╦¹╩│ŲĘ╠Ē╝ėä®āČ╦«║Ž│╔┴╦ūŃē“ęį╝┘üyšµĄ─ßuė═Ż¼▓óį┌ŲĘćL┴╦ūį╝║ųŲū„Ą─ßuė═║¾Ż¼į┌ęĢŅlųąų▒čįŻ¼╬ČĄ└▒╚šµĄ─ßuė═▀Ć║├ĪŻ

ļm╚╗įō▓®ų„į┌ęĢŅlųą▓ó╬┤╠ß╝░╚╬║╬ŲĘ┼Ųßuė═Ż¼Ą½įōęĢŅl░l▓╝║¾Ż¼▓┐ĘųŠWėč┬ōŽļĄĮ┴╦║Ż╠ņßuė═Ż¼Ė³ėąŠWėčų▒Įėį┌įōęĢŅlįušōģ^³c├¹║Ż╠ņŻ¼┤╦║¾įō╩┬╝■ųØuč▌ūā│╔┴╦ę╗ł÷╚½├±ģó┼cĄ─ć·└@╩│ŲĘ░▓╚½Ą─ėæšōĪŻ

Š═į┌įō╩┬│ų└m░lĮ═Ą─ļAČ╬Ż¼ėųėąŠWėčį┌ī”▒╚▀^║Ż╠ņį┌ć°ā╚║═╚š▒Š╦∙╩█«aŲĘĄ─┼õ┴Ž▒Ē║¾░l¼FŻ¼╚š▒ŠĄ─║Ż╠ņßuė═┼õ┴Ž▒ĒųąāHėą╦«Īó┤¾Č╣Īó╩│ė├¹}Īó╔░╠ŪĪóąĪ¹£Ż¼Ą½ć°ā╚Ą─«aŲĘ┼õ┴Ž▒Ēį┌┤╦╗∙ĄA╔ŽŻ¼▀ĆČÓ┴╦╠Ē╝ė䮯¼╚ń╣╚░▒╦ßŌcĄ╚Ż¼╗∙ė┌┤╦Ż¼ę╗▓©╬┤ŲĮę╗▓©ėųŲŻ¼║Ż╠ņėųŽ▌╚ļ┴╦Ī░ßuė═╠Ē╝ėä®ļpś╦Ī▒Ą─ĀÄūhų«ųąĪŻ

ļm╚╗║Ż╠ņę▓į°░l▓╝╚²Ę▌╣½Ėµ╗ž┤Ž¹┘Mš▀Ą─┘|ę╔Ż¼Ųõųąę╗Ę▌╣½Ėµį°ī”Ī░ļpś╦Ī▒ę╗╩┬▀Mąą┴╦ĮŌßīĘQŻ¼Ī░╩│ŲĘ╠Ē╝ėä®ÅVĘ║▀\ė├ė┌╩└ĮńĖ„ć°Ą─╩│ŲĘųŲįņųąŻ¼Ė„Ų¾śIČ╝Ģ■ę└ō■Ę©ęÄś╦£╩║═«aŲĘ╠žąį║ŽĘ©║ŽęÄ╩╣ė├╩│ŲĘ╠Ē╝ė䮯¼║Ż╠ņ«aŲĘĄ─ā╚┐žś╦£╩ę¬Ū¾┤¾ČÓČ╝Ė▀ė┌╔§ų┴▀hĖ▀ė┌ć°╝ęś╦£╩Ż¼═¼ę╗ŲĘ┘|Ą─«aŲĘŻ¼ć°ā╚ć°ļHĄ─ā╚┐žś╦£╩Č╝ę╗ų┬ĪŻ

╚╗Č°Ż¼ŠWėčģsšJ×ķ║Ż╠ņ░l▓╝╣½Ėµī┘Ė▀ū╦æBŻ¼¤o«Éė┌ūī╩┬╝■ė·č▌ė·┴ęĪŻ

╩┬īŹ╔ŽÆüķ_╣½ĻPīė├µĄ─å¢Ņ}Ż¼ų«╦∙ęį─▄ē“ę“ę╗ätČ╠ęĢŅlę²░l╚ń┤╦┤¾Ą─▌øšōĻPūóŻ¼ę▓┼c║Ż╠ņ▒Š╔Ēį┌śIā╚Ą─Ąž╬╗ŽÓĻPĪŻ

ū„×ķę╗╝ęäō▐kė┌1995─ĻĄ─Ų¾śIŻ¼║Ż╠ņ╬ČśIŲņŽ┬«aŲĘõN═∙╚½Ū“80ČÓéĆć°╝ę┼cĄžģ^Ż¼Č°į┌ć°ā╚Ż¼║Ż╠ņ╬ČśIĖ³╩ŪĘĆū°ßuė═╩ął÷Ą─Ņ^░čĮ╗ę╬ĪŻ

╩ūŽ╚Ż¼į┌╩ął÷š╝ėą┬╩╔ŽŻ¼ō■¢|┼dūC╚»ŽÓĻPčął¾’@╩ŠŻ¼į┌2020─Ļųąć°ßuė═╩ął÷ųąŻ¼║Ż╠ņš╝▒╚17.7%Ż¼Ę┼į┌ć°ā╚ŲĘ┼Ų╝»ųąČ╚▓ó▓╗Ė▀Ą─ßuė═ąąśIŻ¼▀@śėĄ─▒╚ųž▀Ć╩ŪĘŪ│Ż┴┴č█Ą─Ż¼ī”▒╚üĒ┐┤ųąŠµš╝▒╚3.74%Īó└ŅÕ\ėøš╝▒╚2.9%Īó╝ė╝ėš╝▒╚1.82%Ż¼Č°æ{ĮĶĪ░0╠Ē╝ėĪ▒īŹ¼FÅØĄ└│¼▄ćŻ¼Į³ą®─Ļéõ╩▄Ž¹┘Mš▀¤ß┼§Ą─Ū¦║╠Ż¼š╝▒╚×ķ1.5%ĪŻ

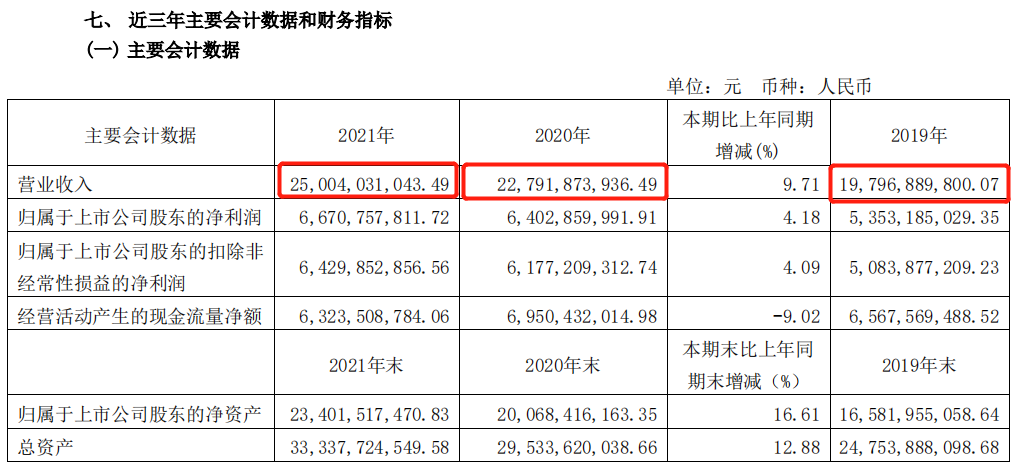

Ųõ┤╬Ż¼į┌ĀI╩š╔ŽŻ¼║Ż╠ņ╬ČśIę▓ŅIŽ╚ė┌┼┼į┌Ųõ║¾Ą─ųąŠµĖ▀ą┬Ż©ÅN░Ņßuė═╔·«a╔╠Ż®║═Ū¦║╠╬ČśIŻ¼ęį2021─Ļ×ķ└²Ż¼2021─Ļ║Ż╠ņ╬ČśI╚½─ĻĀI╩š250.04ā|į¬Ż¼ųąŠµĖ▀ą┬×ķ51.16ā|į¬Ż¼Ū¦║╠╬ČśIät×ķ19.25ā|į¬Ż¼▀@ę▓ęŌ╬Čų°▀@ā╔╝ęŲ¾śIį┌2021─ĻĄ─ĀI╩š╝ėŲüĒŻ¼╚į▓╗ūŃ║Ż╠ņĀI╩šĄ─1/3ĪŻ

╗∙ė┌▀@śėĄ─▒│Š░Ż¼ę▓Š═▓╗ļy└ĒĮŌ║Ż╠ņį┌┤╦┤╬’L▓©ųą×ķ║╬éõ╩▄ĻPūóĄ─įŁę“┴╦ĪŻ

╩┬īŹ╔ŽŻ¼į┌┤╦┤╬▌øšō’L▓©ų«═ŌŻ¼Ė³┤¾Ą─╠¶æ╗“üĒūįė┌║Ż╠ņūį╔ĒĄ─śI┐āį÷ķLąįęį╝░ī”śIäšČÓį¬╗»Ą─╠Į╦„Ż¼║├Ž¹Žó╩Ūæ{ĮĶŪ■Ą└ā×ä▌ęį╝░²ŗ┤¾Ą─ĮøõN╔╠¾wŽĄŻ¼ūī║Ż╠ņōĒėąų°▀h│¼Ųõ╦¹ŲĘ┼ŲĄ─╗∙▒Š▒PŻ¼Ą½ų┴ė┌ČÓį¬╗»Ą─ćLįćŻ¼╗“ąĶĮ╗ĮoĢrķgÖz“×ĪŻ

01

Ī░╚ŁŅ^Ī▒«aŲĘßuė═Ż¼╩ŪĖŻ▀Ć╩ŪĄ£Ż┐

╗“╩▄Ī░ļpś╦Ī▒╩┬╝■▓©╝░Ż¼Įžų┴10į┬14╚š╩š▒PŻ¼║Ż╠ņ╬ČśIĄ─╩ąųĄ×ķ3471ā|į¬Ż¼▀@┼cŲõį┌2021─Ļ─Ļ│§ĮėĮ³7000ā|į¬Ą─╩ąųĄŽÓą╬ęŖĮIĪŻ

ūį2014─Ļ2į┬11╚š║Ż╠ņ╬ČśIš²╩ĮĄŪĻæA╣╔║¾Ż¼æ{ĮĶŲõį┌ć°ā╚š{╬ČŲĘąąśIĪ░ę╗ĖńĪ▒Ą─Ąž╬╗Ż¼éõ╩▄┘Y▒Š¤ß┼§Ż¼į┌╔Ž╩ą«ö╠ņ╣╔ārį°ę╗Č╚╔ŽØq29.58%Ż¼╩ąųĄĮėĮ³500ā|į¬Ż¼┤╦║¾į┌2000─Ļ8į┬Ż¼║Ż╠ņ╬ČśI╩ąųĄ═╗ŲŲ5000ā|į¬Ż¼▓óį┌2021─Ļėųę╗┤╬╦óą┬┴╦Ų¾śI╩ąųĄĄ─ą┬Ė▀ĪŻ

▀@śėĖ▀Ų¾Ą─╩ąųĄŻ¼▀Ćę²░l┴╦╚f┐ŲČŁ╩┬Ģ■ų„Ž»ė¶┴┴Ą─įušōŻ¼ė¶┴┴į°╠ߥĮŻ¼Ī░ėą╚╦šf┘uĘ┐ūėĄ─▓╗╚ń┘ußuė═Ą─(║Ż╠ņ)Ż¼╬ę╩ŪĘ■ÜŌĄ─ĪŻĪ▒

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌Ė▀Ų¾Ą─╩ąųĄ▒│║¾Ż¼║Ż╠ņ╬ČśIĮ³ą®─ĻüĒį┌ĀI╩š╔ŽĄ─▒Ē¼Fę▓┐╔╚”┐╔³cŻ¼ō■Ųõ2021─Ļ╚½─Ļžöł¾’@╩ŠŻ¼ūį2019─Ļų┴2021─Ļ▀@3─ĻķgŻ¼ŲõĀI╩šĘųäe×ķ197ā|į¬Īó227.92ā|į¬ęį╝░250ā|į¬ĪŻ

ŲõĪ░╚ŁŅ^Ī▒«aŲĘßuė═Ż¼ĀI╩šę▓ų─Ļ╔Ž╔²Ż¼žöł¾’@╩ŠŻ¼2019─Ļßuė═▓┐ĘųĀI╩š116ā|į¬Ż¼2020─Ļßuė═▓┐ĘųīŹ¼FĀI╩š130.4ā|į¬Ż¼2021─Ļßuė═īŹ¼FĀIśI╩š╚ļ×ķ141.88ā|į¬ĪŻ

į┌ßuė═ĀI╩šų─Ļ╔Ž╔²Ą─═¼ĢrŻ¼ę“įŁ▓─┴Ž░³▓─Ą╚ārĖ±╔ŽØqĄ╚ČÓĘĮ├µįŁę“Ż¼įō▓┐ĘųśI䚥─├½└¹┬╩│÷¼F┴╦ų─ĻŽ┬╗¼Ż¼2019─Ļįō▓┐ĘųśIäš├½└¹┬╩×ķ50.38 %Ż¼2020─Ļ×ķ47.38%Ż¼Č°ĄĮ┴╦2021─Ļät▀Mę╗▓ĮŽ┬ĮĄų┴42.91%ĪŻ

Č°ŪęĖ∙ō■Į³─ĻüĒ┤¾Č╣ārĖ±ę╗ų▒╠Äė┌▒╚▌^Ė▀Ą─╬╗ų├üĒ┐┤Ż¼├½└¹┬╩ĮĄĄ═ŪķørŻ¼╗“īóį┌ę╗Č©Ģrķgā╚│ų└mė░ĒæĄĮ╣½╦Š└¹ØÖŻ¼ė╚Ųõ╩Ūßuė═į┌š╝ō■ĀI╩š5│╔ęį╔ŽŻ©2022─Ļ─Ļųął¾š╝▒╚×ķ55.38%Ż®Ą─ŪķørŽ┬ĪŻ

╩┬īŹ╔ŽŻ¼ßuė═ū„×ķĀI╩šų„┴”Ą─ŪķørŻ¼į┌┴Ē═Ōā╔╝ęš{╬ČŲĘŲ¾śIŪ¦║╠╬ČśI║═ųąŠµĖ▀ą┬╔Ē╔Žę▓ėą╦∙¾w¼FĪŻ

ęį2021─Ļ×ķ└²Ż¼ō■Ū¦║╠╬ČśI░l▓╝Ą─2021─Ļžöł¾’@╩ŠŻ¼╚½─ĻĀI╩š×ķ19.25ā|į¬Ż¼Ųõųąßuė═ŲĘŅÉīŹ¼FĀI╩š11.82ā|į¬Ż¼Č°ųąŠµĖ▀ą┬ätį┌2021─Ļ╚½─ĻĀI╩š51.16ā|į¬Ż¼ŲõųąęįŲõŲņŽ┬├└╬ȧr×ķ┤·▒ĒĄ─ßuė═ŲĘŅÉīŹ¼F╩š╚ļ28.27 ā|į¬ĪŻ

ļm╚╗į┌╔Ž╩÷╚²╝ęŲ¾śIĄ─ĀI╩šųąŻ¼ßuė═Š∙░ńč▌┴╦ųžę¬Ą─ĮŪ╔½Ż¼Ą½Š▀¾wĄĮ├┐╝ęŲ¾śIĄ─ĀI╩šĮYśŗ╔ŽŻ¼ģs┤µį┌ų°’@ų°Ą─▓╗═¼ĪŻ

▀@ę╗³cį┌╔Ž╩÷╚²╝ęŲ¾śI┤╦Ū░░l▓╝Ą─2021─Ļ╚½─Ļžöł¾ųąę▓ėą╦∙¾w¼FŻ¼▒╚╚ńį┌║Ż╠ņ╬ČśIĄ─žöł¾ųąŻ¼ų„ę¬╔µ╝░ßuė═Īóš{╬Čßu║═║─ė═Ż¼Č°ųąŠµĖ▀ą┬Ą─žöł¾ųąätų„ę¬╔µ╝░ßuė═ĪóļuŠ½║═╩│ė├ė═Ż¼Ū¦║╠╬ČśIžöł¾ųąätų„ę¬¾w¼F┴╦ßuė═║═╩│┤ūĪŻ

02

²ŗ┤¾ĮøõN╔╠ČĄĄūŻ¼╚įŽ▌į÷ķLĘ”┴”

╩┬īŹ╔Žį┌║Ż╠ņ╬ČśIĀI╩šų─Ļ┼╩╔²Ą─═¼ĢrŻ¼ĀI╩šį÷╦┘ģsų─ĻĘ┼ŠÅĪŻ

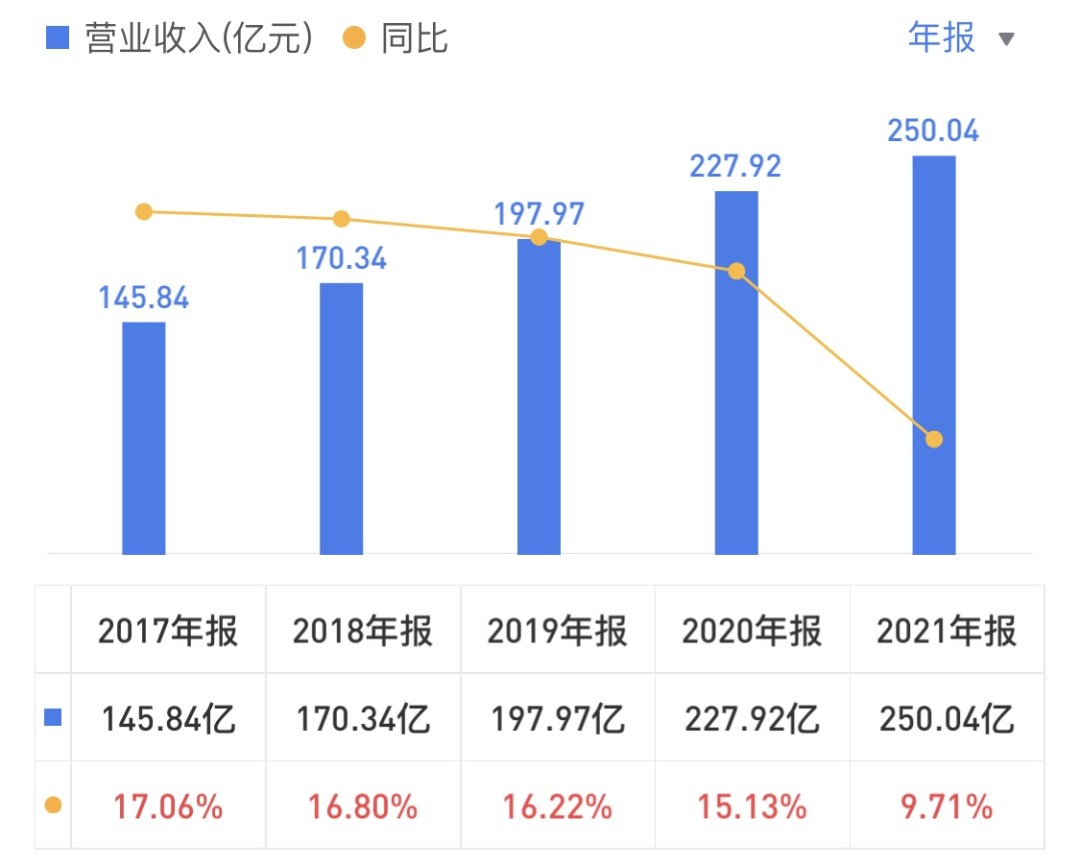

ūį2017─Ļų┴2021─ĻŻ¼║Ż╠ņ╬ČśIĀIśI╩š╚ļ═¼▒╚į÷╦┘ę╗┬ĘŽ┬╗¼Ż¼Å─2017─Ļ═¼▒╚17.06%Ą─į÷╦┘Ż¼ę╗┬ĘŽ┬ĮĄĄĮ2021─Ļ═¼▒╚ų╗ėąéĆ╬╗öĄĄ─9.71%Ą─į÷╦┘ĪŻ

į┌ĀI╩šį÷╦┘│÷¼FĘ┼ŠÅ═¼ĢrŻ¼║Ż╠ņ╬ČśIĄ─ĀIśI└¹ØÖĪóęį╝░Üw─Ėā¶└¹ØÖĄ─Į^ī”öĄļm╚╗ų─Ļ┼╩╔²Ż¼Ą½ĀIśI└¹ØÖĪóęį╝░Üw─Ėā¶└¹ØÖĄ─═¼▒╚į÷╦┘Š∙│÷¼FĘ”┴”ĪŻ

ĀIśI└¹ØÖĄ─═¼▒╚į÷╦┘ŪķørŻ¼Å─2017─ĻĄ─23.79%Ż¼ę╗┬ĘĄ°ų┴2021─ĻĄ─2.31%Ż¼Č°Üw─Ėā¶└¹ØÖĄ─═¼▒╚į÷╦┘ŪķørŻ¼ätÅ─2017─ĻĄ─24.21%Ż¼ę▓Ą°ĄĮéĆ╬╗öĄų┴2021─ĻĄ─4.18%ĪŻ

ę╗▀ģ╩ŪĮ^ī”öĄę╗┬Ę┼╩╔²Ż¼┴Ēę╗▀ģät╩ŪŽÓī”öĄĄ─ę╗┬ĘŽ┬Ą°Ż¼╝┤▒Ńėą²ŗ┤¾Ą─ĮøõN╔╠ŠWĮjČĄĄūŻ¼║Ż╠ņ╬ČśIį÷ķLĘ”┴”Ą─ŪķørŻ¼ČÓ░ļę▓╩Ūė╔╗∙▒Š▒Pé„ī¦Č°üĒĪŻ

ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼į┌2015─ĻĢrŻ¼║Ż╠ņ╬ČśIĄ─ĮøõN╔╠öĄ┴┐×ķ2600ėÓ╝ęŻ¼Č°Ą╚ĄĮ┴╦2021─Ļ▀@ę╗öĄūųęčĮø┼╩╔²ų┴7000ėÓ╝ęŻ¼ī”▒╚üĒ┐┤Ż¼┼┼į┌š{╬ČŲĘąąśIŪ░╚²├¹ųąĄ─Ū¦║╠╬ČśI║═ųąŠµĖ▀ą┬Ż¼Įžų┴2022─Ļ╔Ž░ļ─ĻĢrŻ¼Ū¦║╠╬ČśIĄ─ĮøõN╔╠öĄ┴┐×ķ1903éĆŻ¼ųąŠµĖ▀ą┬×ķ1893 ╝ęĪŻ

²ŗ┤¾Ą─ĮøõN╔╠ęÄ─ŻŻ¼ę▓į┌╠ž╩ŌĢrŲ┌Ż¼š²Įo║Ż╠ņ╬ČśIĦüĒųTČÓ▓╗┤_Č©ąįę“╦žĪŻ

į┌║Ż╠ņ╬ČśIūŅĮ³░l▓╝Ą─2022─Ļ░ļ─Ļžöł¾ųąŻ¼╠ߥĮ┴╦╠ߥĮ┴╦ę▀Ūķī”ė┌ŲõŠĆŽ┬┴Ń╩█ęį╝░BČ╦╔·ęŌ┐╔─▄┤µį┌Ą─ė░ĒæĄ─Øōį┌’LļUĪŻ

ī”ė┌┴Ń╩█ĮKČ╦Ż¼žöł¾ųą╠ߥĮŻ¼Ī░ļm╚╗─┐Ū░ć°ā╚ę▀ŪķĘ└┐ž╚ĪĄ├ųž┤¾æ┬į│╔╣¹Ż¼Ą½┼c┤╦═¼ĢrŻ¼ Ī«═ŌĘ└▌ö╚ļĪóā╚Ę└Ę┤ÅŚĪ»Ą─╚╬äšę└╚╗ŲDŠ▐Ż¼╚¶ę▀ŪķĘ┤Å═Ż¼«aŲĘ│÷žø┴┐Ģ■╩▄ĄĮė░ĒæĪŻĪ▒

Ą½║Ż╠ņø]ėą╠ߥĮĄ─ę“╦ž▀Ćį┌ė┌Ż¼ą┬Ž¹┘M┌ģä▌Ž┬Ą─ą┬┴Ń╩█Ū■Ą└Ą─ß╚ŲŻ¼š²║│äėų°▀@éĆ┴ĢæTé„ĮyŪ■Ą└┤“Ę©Ą─Ī░ßuė═├®Ī▒Ż¼¤ošō╩ŪĘųõN▀Ć╩ŪÅVĖµŻ¼║Ż╠ņ╬ČśIČ╝ę¬ĘeśO▀mæ¬ą┬┴Ń╩█Ą─▓╝ŠųĪŻ

Č°ī”ė┌BČ╦╔·ęŌŻ¼žöł¾ųąät▒Ē╩ŠŻ¼Ī░ļm╚╗š{╬ČŲĘ╩Ūī┘ė┌ę╗éĆäéąįąĶŪ¾▌^ÅŖĄ─ę╗éĆ«aŲĘŻ¼Ą½ęū╩▄▓═’ŗ▓╗Š░ÜŌĪó╩│ŲĘ╝ė╣żśIŽ┬╗¼Ą╚ę“╦žĄ─ė░ĒæŻ¼┤¾▒ŖŽ¹┘MŲĘĄ─į÷╦┘ę▓ėą┐╔─▄├µ┼RŽ┬ąąĄ─’LļUĪŻĪ▒

üĒūį╚A÷╬ūC╚»Ą─öĄō■’@╩ŠŻ¼║Ż╠ņ╬ČśI╩Ūć°ā╚ūŅįń▀M╚ļ▓═’ŗŪ■Ą└Ą─š{╬ČŲĘŲ¾śIų«ę╗Ż¼2020 ─Ļ▓═’ŗŪ■Ą└╩š╚ļš╝▒╚▀_ 60%Ż¼2021─Ļė╔ė┌ę▀ŪķįŁę“Ž┬╗¼ų┴ 50%ū¾ėęĪŻ╚ń╣¹ę▀ŪķĘ┤Å═Ż¼ī”▓═’ŗśIė░ĒæĘŪ│Ż┤¾Ż¼ßuė═Ą─õN┴┐┐╔─▄▀ĆĢ■Ž┬ĮĄĪŻ

03

▓╝ŠųĪ░0╠Ē╝ėĪ▒

ÅØĄ└│¼▄ć▀Ć╩Ū¬M┬Ę┐±’jŻ┐

Š═į┌║Ż╠ņ╬ČśIę“Ī░╠Ē╝ėä®ļpś╦Ī▒’L▓©Ż¼į┌╣Ø║¾╩ūéĆĮ╗ęū╚š╩ąųĄš¶░lĮ³360ā|Ą─═¼ĢrŻ¼Ū¦║╠╬ČśI╣╔ārį┌10╚šķ_▒P▒ŃėŁüĒ┴╦Ī░ę╗Ī▒ūųØq═ŻŻ¼Ė³×ķĻPµIĄ─╩ŪŻ¼░ķļSų°║Ż╠ņ╬ČśIĪ░╠Ē╝ėä®ļpś╦Ī▒Ą─▓╗öÓ░lĮ═Ż¼Ū¦║╠╬ČśIę╗ų▒ų„┤“Ą─Ī░0╠Ē╝ėĪ▒Ė┼─Ņę▓½@Ą├┴╦▓╗ąĪĄ─Ųž╣ŌČ╚ĪŻ

Č°╩┬īŹ╔ŽĪ░0╠Ē╝ėĪ▒į┌Ū¦║╠╬ČśIĄ─░lš╣Üv│╠ųąŻ¼╩╝ĮK░ńč▌ų°ųžę¬Ą─ĮŪ╔½ĪŻ

1996─ĻŻ¼╬ķ│¼╚║┼cĖńĖń╬ķīW├„ę╗Ųäō▐k┴╦Ū¦║╠╬ČśIĄ─Ū░╔ĒĪ¬Ī¬╦─┤©║Ń╠®īŹśIŻ¼ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼│§Ų┌║Ń╠®īŹśIų„ę¬ū÷Ą─╔·ęŌ╩Ū╔·«a╩│ŲĘ╠Ē╝ė䮯¼ų„ĀI«aŲĘ×ķĪ░Į╣╠Ū╔½Ī▒Ż¼«öĢrŲõ╦∙Įėė|Ą─┐═æ¶ųą▓╗Ę”ę╗ą®«öŽ┬Ą─ßuė═Š▐Ņ^ĪŻ

ļSų°śIäš░lš╣Ż¼▓╗ØMūŃŪ³Šėė┌įŁ▓─┴Ž╣®æ¬╔╠Ą─╬ķ│¼╚║ķ_╩╝╔µūŃßuė═╔·ęŌŻ¼ūį┤╦Ż¼Ū¦║╠╬ČśIšQ╔·ĪŻ

į┌├µī”║Ż╠ņ╬ČśIĪó└ŅÕ\ėøĄ╚╩ął÷ęčėąŠ▐Ņ^Ą─▒PŠßŻ¼Ū¦║╠╬ČśI┴Ē▒┘§ĶÅĮĄž▀xō±┴╦Ė▀Č╦╩ął÷Ż¼▓óį┌2007─Ļ═©▀^Ė▀┼eĖ▀┤“Ī░0╠Ē╝ėĖ▀Č╦ßuė═Ī▒Ż¼ū▀╚ļ┴╦Ū¦╝ę╚fæ¶Ą─▓═ū└ĪŻ

«ö╚╗Ż¼į┌Ī░0╠Ē╝ėĪ▒▓Ņ«É╗»┤“Ę©Ą─▒│║¾Ż¼Ū¦║╠╬ČśIĄ─«aŲĘę▓ŅHŠ▀▓Ņ«É╗»Ż¼ŽÓ▌^Ųõ╦¹Ų¾śI×ķ┴╦čėķLßuė═▒Ż┘|Ų┌▀xō±╩│ŲĘ╠Ē╝ė䮥─ĘĮ╩ĮŻ¼Ū¦║╠╬ČśIį┌ų„┤“0╠Ē╝ėĄ─═¼ĢrŻ¼▀Ć═Ų│÷┴╦180╠ņĪó280╠ņĪó380╠ņĄ╚▓╗═¼▒Ż┘|Ų┌Ą─0╠Ē╝ėßuė═Ż¼Č°▀@śėĄ─┤“Ę©Ż¼ę▓ūīŪ¦║╠╬ČśIį┌Ž¹┘Mš▀╩ął÷ųą╠ßĖ▀┴╦┬Ģ┴┐Ż¼▓óį┌║Ż╠ņ╬ČśIĄ╚Ņ^▓┐Ų¾śI▒PŠßĄ─š{╬ČŲĘ╩ął÷ųą╦║ķ_┴╦ę╗Śl┐┌ūėĪŻ

┤╦║¾Ż¼ļSų°ßuė═ų„śIĄ─▓╗öÓöU┤¾Ż¼║Ń╠®īŹśI═©▀^Ė─ųŲš²╩ĮĖ³├¹×ķŪ¦║╠╬ČśIŻ¼Č°┤╦ĢrĄ─Ū¦║╠╬ČśIęčĮø│╔×ķ┴╦ę╗╝ę─ę└©ßuė═Īó╩│┤ūĪóÅ═║Žš{└ĒųŁĄ╚ČÓĘNš{╬ČŲĘė┌ę╗¾wĄ─Ų¾śIĪŻ

Ģrų┴2016─ĻŻ¼Ū¦║╠╬ČśIŲņŽ┬«aŲĘŪ¦║╠ßuė═«aõN┴┐ęč▄SŠė╬„▓┐Ąžģ^Ą┌ę╗Ż¼ę▓╩Ūį┌▀@ę╗─ĻŻ¼Ū¦║╠╬ČśI═©▀^ĄŪĻæA╣╔│╔╣”▀M╚ļ┘Y▒Š╩ął÷Ż¼ę▓╩Ūūį┤╦Ż¼Ū¦║╠╬ČśIśIäš’w╦┘░lš╣Ą─═¼ĢrŻ¼Ų¾śIūį╔Ēę▓╠ż╔Ž┴╦│╔ķLĄ─┐ņ▄ćĄ└ĪŻ

ō■Ū¦║╠╬ČśI░l▓╝Ą─2021─Ļžöł¾’@╩ŠŻ¼╚½─ĻīŹ¼FĀIśI┐é╩š╚ļ19.3ā|į¬Ż¼═¼▒╚į÷ķL13.7%Ż¼īŹ¼Fā¶└¹ØÖ2.21ā|į¬Ż¼═¼▒╚į÷ķL7.58%Ż¼īŹ¼F┐█ĘŪā¶└¹ØÖ2.18ā|į¬Ż¼═¼▒╚į÷ķL8.26%ĪŻ

į┌Ū¦║╠╬ČśIųąŻ¼ßuė══¼śė╩Ū╚ŁŅ^«aŲĘŻ¼ō■žöł¾’@╩ŠŻ¼2021─ĻüĒūįė┌ßuė═śI䚥─ĀI╩š×ķ11.8ā|į¬Ż¼š╝┐éĀI╩š▒╚ųž×ķ61.4%Ż¼├½└¹┬╩×ķ43.93%ĪŻ

ī”ė┌Ī░0╠Ē╝ėĪ▒Ą─ł╠─ŅŻ¼į┌┤╦Ū░Ū¦║╠╬ČśIį┌╗źäėŲĮ┼_╔Ž╗ž┤═Č┘Yš▀Ą─╠ßå¢Ģrę▓┐╔ęį’@ęŖŻ¼╗žÅ═ųąŪ¦║╠╬ČśI╠ߥĮŻ¼Ī░─┐Ū░┴Ń╠Ē╝ėš{╬ČŲĘ╩š╚ļš╝╣½╦Šš{╬ČŲĘĀI╩šĄ─50%ęį╔ŽĪŻĪ▒

▒M╣▄Ī░0╠Ē╝ėĪ▒ßuė═├½└¹Ģ■ėą╦∙Ž┬ĮĄŻ¼Ą½«öūóųž╩│ŲĘ░▓╚½ęį╝░┤¾ĮĪ┐Ą╚╦┬ĢȔʹŪķørŽ┬Ż¼Ī░0╠Ē╝ėĪ▒š{╬ČŲĘš²╬³ę²įĮüĒįĮČÓŲ¾śI┼▄▓Į╚ļł÷ĪŻ

ŲõųąŠ═░³└©║Ż╠ņ╬ČśIĪó└ŅÕ\ėøĪó╠½╠½śĘĄ╚Ņ^▓┐ŲĘ┼ŲŻ¼║Ż╠ņ╬ČśI═Ų│÷┴╦┴Ń╠Ē╝ėĄ─║Ż╠ņßuė═Ī░0Įś╦╔·│ķĪ▒Ż¼└ŅÕ\ėø═Ų│÷┴╦┴Ń╠Ē╝ė┤╝╬ȧr╠ž╝ēßuė═Ż¼╠½╠½śĘät═Ų│÷┴╦╠½╠½śĘ0╠Ē╝ėįŁ╬ȧrßuė═... ...

Ą½į┌┴Ń╠Ē╝ė┘ÉĄ└╔ŽŻ¼▀ĆėąČÓ╔┘ÖCĢ■┴¶Įo║¾üĒš▀Ż¼╚į╩Ū╬┤ų¬öĄĪŻŽÓĻPöĄō■’@╩ŠŻ¼Ū¦║╠╬ČśI╩ŪūŅįń═Ų│÷┴Ń╠Ē╝ėßuė═Ą─Ż¼─┐Ū░╩ąš╝┬╩ęčĮø▀_ĄĮ56%Ż¼į┌┴Ń╠Ē╝ė┘ÉĄ└š╝ō■ų°ų„ī¦Ąž╬╗ĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼ļSų°Ė³ČÓŲĘ┼ŲĄ─╝ė╚ļŻ¼Ī░0╠Ē╝ėĪ▒Ą─╩ął÷╗“īó├µ┼RĖ³╝ė╝ż┴ęĄ─ĖéĀÄŻ¼Č°▀@ĘNĖéĀÄ╦∙ĦüĒĄ─’LļUŻ¼▓╗āH╩ŪŪ¦║╠╬ČśIę¬├µī”Ą─Ż¼Ųõį°į┌žöł¾ųą╠ߥĮŻ║

Ī░ļSų°ąąśIā╚Ų¾śIĄ─┐ńģ^ė“öUÅłęį╝░į┌š{╬ČŲĘąąśIŠ▐┤¾╩ął÷┐šķg╬³ę²Ž┬Ųõ╦¹┤¾ą═╝Zė═Ų¾śIĪó╗ź┬ōŠWŲ¾śI╝Ŗ╝Ŗ┐ńĮń▀M╚ļŻ¼═¼ĢrąąśIā╚Ė„┤¾Ų¾śI╝Ŗ╝ŖöU«aŻ¼ßuė═Īó╩│┤ūĪóÅ═║Žš{╬Č┴ŽĄ╚¤ßķTŲĘŅÉ«a─▄┌ģė┌’¢║═Īó┘ÉĄ└ōĒöDŻ¼╝ėų«Ž¹┘M╩ął÷ŲŻ▄øĪó┘Å┘I┴”Ž┬ĮĄŻ¼ą┬Ž¹┘MŪ■Ą└ė┐¼FĪóĘų┴„Ž¹┘M╚╦╚║Ż¼Ų¾śI├µ┼RįĮüĒįĮ╝ż┴ęĄ─ĖéĀÄĖ±ŠųĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį