═Ļ├└╚šėø╩ū┤╬Ą°│÷ļp11ŅA╩█TOP10Ż¼ßīĘ┼│÷╩▓├┤ėŹ╠¢Ż┐

üĒį┤/CBNData

ū½╬─/┘Rš▄▄░

▀@æ¬įō╩Ū═Ļ├└╚šėøÜv╩Ę╔Ž╩ū┤╬Ą°│÷ļp11▓╩ŖyŽŃ╦«ŲĘ┼ŲŅA╩█TOP10ĪŻ

10į┬24╚šŻ¼└Ņ╝čń∙ęįūo─w▓╩ŖyŲĘŅÉķ_ł÷ļp11ŅA╩█Ż¼═Ļ├└╚šėø║▒ęŖ╚▒Ž»▓╩Ŗy░ÕēKĪŻ

Å─ŲĘ┼ŲĪ░ģóæĪ▒ŪķørüĒ┐┤Ż¼ŽÓ▒╚ą┬└Žć°«aŲĘ┼Ųį·ČčĄ─ūo─w░ÕēKŻ¼ę▓āHėą6éĆć°žøŲĘ┼Ų│÷¼Fį┌▓╩Ŗy░ÕēKŻ¼µ£ĮėöĄ┴┐┐éėŗ10éĆĪŻ▀^╚ź═Ļ├└╚šėøVS╗©╬„ūėĪ░ā╔ÅŖŽÓĀÄĪ▒Ą─Šų├µų╗╩ŻŽ┬║¾š▀¬Üūįō╬ł÷ĪŻūŅĮKų╗ėą╗©╬„ūėĪóĮ═╔½ā╔éĆć°«aŲĘ┼Ų╚ļ░±▓╩ŖyŅA╩█TOP10ĪŻ

ę▌Ž╔ļŖ╔╠▓óĘŪĪ░¤oą─æ┘æĪ▒Ż¼▀@éĆ8į┬äéą¹▓╝¼FĮ┴„╩ū┤╬▐Dš²Ą─Ī░ą┬Ž¹┘MĄ┌ę╗╣╔Ī▒īó▀@üĒų«▓╗ęūĄ─Ųž╣ŌÖCĢ■┴¶Įo┴╦╝»łFŲņŽ┬ūo─wŲĘ┼Ų┐Ų╠m└Ķ║═EVE LOMĪŻ

ā╔éĆŲĘ┼ŲČ╝Įo│÷┴╦├„ąŪ«aŲĘŻ¼┐Ų╠m└ĶĄ─VCŠ½╚Aį┌└Ņ╝čń∙Ą─ų▒▓źķgĄĮ╩ųār1580į¬Ż¼▒╚╗Ņäėār▒Ńę╦100į¬ĪŻEVE LOMĄ─ąČŖyĖÓį┌└Ņ╝čń∙Ą─ų▒▓źķgĄĮ╩ųār350į¬Ż¼▒╚╗Ņäėār▒Ńę╦30į¬ĪŻš¹¾w┐žārĘ∙Č╚║Ž└ĒŻ¼─┐Ū░ā╔┐Ņ«aŲĘŠ∙ęčį┌└Ņ╝čń∙Ą─ų▒▓źķg╩█¾└ĪŻŲõųą┐Ų╠m└Ķęį5╚f+Ą─ŅAėå┴┐═Ļ│╔┴╦7500╚fĄ─ŅA╣└GMVŻ¼į┌▒ŖČÓć°žøūo─wŲĘ┼Ųųą▒Ē¼F▓ó▓╗╦ŃūŅ│÷╔½Ż¼Ą½ę▓▓╗╩¦×ķŲĘ┼Ųę╗┤╬│╔╣”Ą─Ī░Ū░╔┌æĪ▒ĪŻ

Å─2020─Ļ10į┬╩š┘Åų┴Į±Ż¼┐Ų╠m└Ķš²╩Į▓ó╚ļę▌Ž╔ŲņŽ┬ęčš¹š¹ā╔─ĻĪŻĮø▀^ūŅ│§┼c╝»łFĄ─ŲDļyĪ░─ź║ŽĪ▒Ż¼┐Ų╠m└Ķš²┬²┬²öU┤¾Ųõė░Ēæ┴”ĪŻę▌Ž╔▀@éĆ┐┐┤¾┼Ų▓╩ŖyŲĮ╠µŲ╝ꎓūo─w▐Dą═Ą─├└Ŗy╝»łFŻ¼š²į┌ų▓Įš╣¼FŲõ▀^╚źę╗─Ļ«öųąĪ░ĮĄų¼į÷╝ĪĪ▒Ą─ą¦╣¹ĪŻ

ūo─w░ÕēKĀI╩šį÷ų┴33.4%Ż¼

┐Ų╠m└Ķ╩š╚ļ╬┤▀^ā|

2022Q1║¾Ą─ę╗┤╬ā╚▓┐Ģ■ūh╔ŽŻ¼ę▌Ž╔ļŖ╔╠╠ß│÷┴╦ęį╝ė┤¾čą░l┴”Č╚Īó╠ßĖ▀ūo─wśIäš▒╚ųžĪóųžęĢ├½└¹║═¼FĮ┴„×ķų„Ņ}Ą─Ī░ą┬╬Õ─Ļæ┬įĪ▒ĪŻQ2žöł¾ųą▀@ę╗▐Dą═ęč│§ęŖ│╔ą¦Ż║Įžų┴2022─Ļ6į┬30╚šŻ¼ę▌Ž╔ļŖ╔╠¼FĮĪóŽ▐ųŲąį¼FĮ║═Č╠Ų┌═Č┘Y30.6ā|į¬╚╦├±Ä┼Ż¼ĮøĀIąį¼FĮ┴„į÷ķL241.6%ų┴╚╦├±Ä┼1.119ā|į¬Ż¼īŹ¼F┴╦ūį╔Ž╩ąęįüĒĄ─╩ū┤╬▀\ĀI¼FĮ┴„š²ųĄĪŻę▌Ž╔ļŖ╔╠CEO³SÕ\ĘÕ▒Ē╩ŠŻ¼Ī░Ż©╚ńĮ±Ą─┘YĮĀŅørŻ®ūī╬ęéāėąūŃē“Ą─ņ`╗ŅąįüĒ═Ų▀M╬ęéāĄ─æ┬į░lš╣ėŗäØĪŻĪ▒

╦∙ų^░lš╣ėŗäØŻ¼╝┤į┌╣½╦ŠīŹ¼Fė»└¹║¾│ų└m═Č╚ļ«aŲĘčą░l╝░ŲĘ┼ŲĮ©įOŻ¼į┘▀M╚ļĄĮųžą┬└Łäė╣½╦Šį÷ķLĄ─ļAČ╬ĪŻį┌▀@ę╗▀^│╠ųąŻ¼ūo─w░ÕēK▒╗╝─ėĶ┴╦└Łäėį÷ķLĄ─║±═¹Ż¼įŁę“╩Ūūo─w▒╚▓╩Ŗy└¹ØÖĖ³Ė▀Ż¼┐╔ęį╠ß╔²├½└¹╦«ŲĮŻ¼ę▓Š▀ėąĖ³Ė▀Ą─┐╣’LļU─▄┴”[1]ĪŻ

žöł¾’@╩ŠŻ¼Q2╣½╦Ščą░l═Č╚ļ3200╚fį¬Ż¼Ą═ė┌╚ź─Ļ═¼Ų┌Ą─3520╚fį¬Ż¼Ą½š╝▒╚Å─2.3%╔Ž╔²ų┴3.4%ĪŻčą░l═Č╚ļĄ─ų„ę¬ĘĮŽ“į┌ūo─wŅIė“Ż¼ūo─wśIäš╩š╚ļę▓Å─╔Ž─Ļ═¼Ų┌Ą─2.13ā|į¬į÷ķL49.2%ų┴3.18ā|į¬Ż¼į┌╝»łF┐éĀI╩š▒╚└²Å─14%╔Ž╔²ų┴33.4%ĪŻ

─Ū├┤Ż¼┐Ų╠m└ĶĄ─ĀI╩š▒Ē¼F╚ń║╬─žŻ┐

CBNDataÅ─╣½ķ_┘Y┴ŽĄ├ų¬Ż¼2022─ĻQ1Ż©Įžų┴2022─Ļ3į┬31╚šŻ®┐Ų╠m└Ķ╚½Ū■Ą└õN╩█Ņ~═¼▒╚į÷ķL│¼▀^6000%Ż¼Ą½ė╔ė┌┐Ų╠m└Ķ▀M╚ļć°ā╚╩ął÷▓╗Š├Ż¼╗∙öĄ▒ŠüĒŠ═ąĪŻ¼ų╗┐┤į÷╦┘ļyęį╣└╦ŃŲõęÄ─ŻĪŻę▀Ūķė░ĒæŽ┬Ż¼ę▌Ž╔ļŖ╔╠ī”┐Ų╠m└Ķ▓╔╚ĪĪ░ŠĆ╔ŽŽ╚ąąĪ▒Ą─Ū■Ą└▓▀┬įŻ¼╬ęéā┐╔ęįÅ─┐Ų╠m└Ķį┌Ė„ŠĆ╔ŽŪ■Ą└Ą─╩š╚ļ▒Ē¼FŻ¼üĒ═Ų╦Ń├┐╝ŠČ╚Ą─╩š╚ļ╦«ŲĮĪŻ

CBNData░l¼FŻ¼│²ķ_└Ņ╝čń∙▀@śėŅ^▓┐ų▒▓źķgĄ─└ŁäėŻ¼┐Ų╠m└ĶĄ─╚š│Ż╩š╚ļų„ę¬üĒūįČČę¶ŲĮ┼_ĪŻ

Ė∙ō■Nint╚╬═ž║¾┼_3į┬31╚šų┴6į┬31╚š╠ņžłŲĮ┼_Į╗ęūöĄō■Ż¼┐Ų╠m└ĶŲņ┼ץĻ▓ó╬┤▀M╚ļĪ░├µ▓┐ūo─w-├µ▓┐Š½╚AĪ▒ŅÉ─┐Ž┬¤ßõNĄĻõüTOP100ĪŻ┼┼├¹Ą┌100Ą─Ųņ┼ץĻ╩Ūč┼╦╣═ĪŲņ┼ץĻŻ¼ĄĻõüõN╩█Ņ~╝s×ķ400╚fĪŻŪę┐Ų╠m└Ķ▓ó╬┤╚ļ±vŠ®¢|Ż¼ę“┤╦üĒūįé„Įyžø╝▄ļŖ╔╠Ą─╩š╚ļ┐╔Ģ║║÷┬į▓╗ėŗĪŻ

╣¹╝»öĄō■’@╩ŠŻ¼▀^╚ź30╠ņā╚Ż©9į┬26╚š-10į┬25╚šŻ®┐Ų╠m└Ķį┌ČČ궥─õN╩█Ņ~į┌1000╚f-2500╚fų«ķgŻ¼90╠ņā╚Ż©7į┬28╚š-10į┬25╚šŻ®õN╩█Ņ~į┌7500╚fĄĮ1ā|į¬ų«ķgĪŻŲĘ┼Ųį┬Š∙Ą─õN╩█Ņ~┐╔ęįŠS│ųį┌2500╚fū¾ėęŻ¼╝ŠČ╚õN╩█Ņ~╝s×ķ7500╚fĪŻ╚¶░┤įōŪķør═Ų£yŻ¼į┌3.18ā|ęÄ─ŻĄ─ūo─wśIäš░ÕēKųąŻ¼┐Ų╠m└ĶĄ─╩š╚ļ╝sš╝23%ĪŻ

─Ė╣½╦Š┼cūėŲĘ┼ŲĄ─Ė±š{ų«ĀÄŻ║

ę▌Ž╔ļŖ╔╠╩Ū╚ń║╬▀\ĀI┐Ų╠m└ĶĄ─Ż┐

ī”ė┌┤¾▓┐Ęųųąć°Ž¹┘Mš▀Č°čįŻ¼┐Ų╠m└Ķ▀h▓╗╚ń╦¹Ą─═¼ķTŲĘ┼Ųč┼č·ėąų¬├¹Č╚ĪŻ

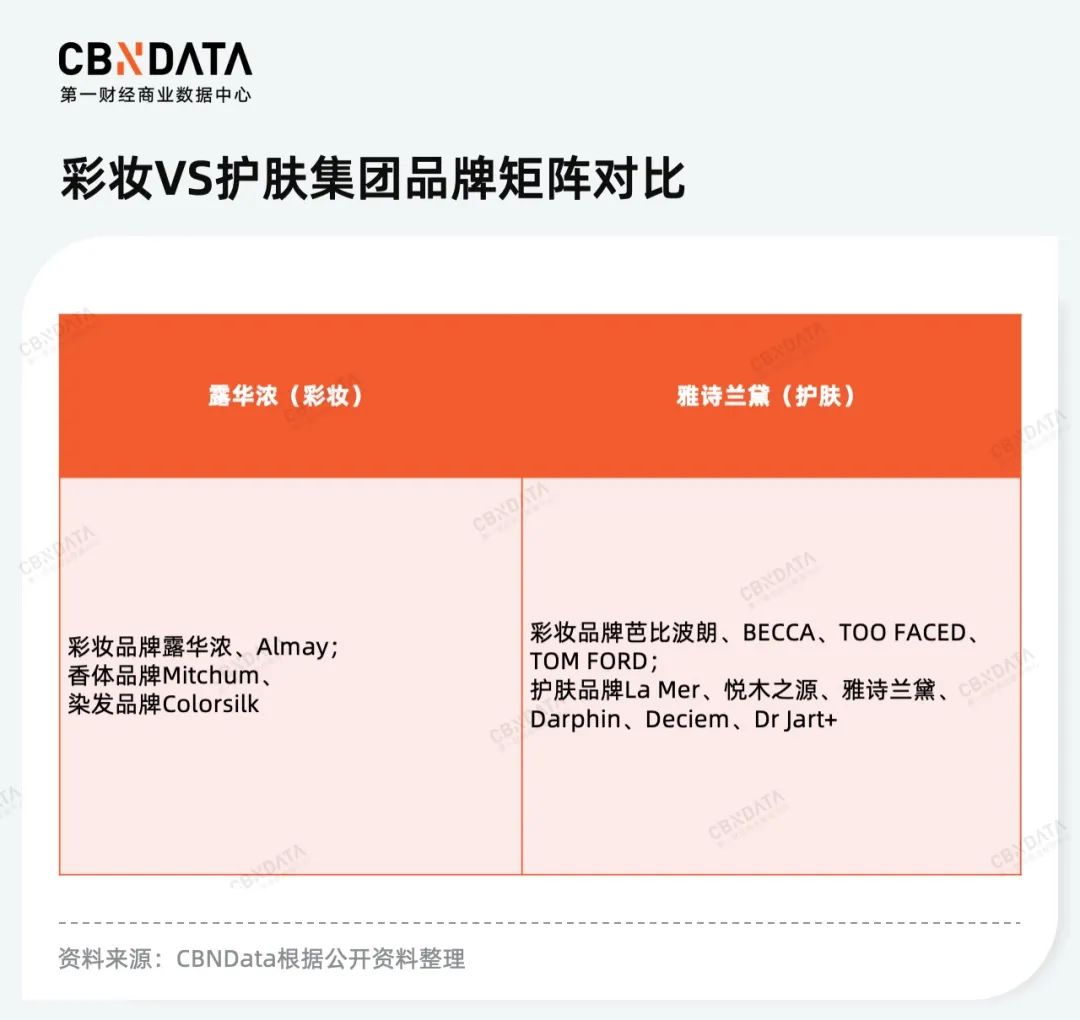

┐Ų╠m└ĶĄ──Ė╣½╦ŠŲżĀ¢Ę©▓«╝»łFŻ©Pierre FabreŻ®╩Ū╚½Ū“Ą┌Č■┤¾Ųż─wīWūo─wŲĘ╝»łFŻ¼ŲņŽ┬ūŅ×ķųąć°Ž¹┘Mš▀╦∙╩ņų¬Ą─ŲĘ┼Ų╩Ūč┼č·Ż¼2004─Ļ▀M╚ļųąć°╩ął÷Ż¼ę▓╩Ū┤¾▓┐ĘųŽ¹┘Mš▀┬ōŽļĄĮĪ░╦ÄŖyĪ▒ĢrĄ─Ą┌ę╗éĆŲĘ┼ŲĪŻ

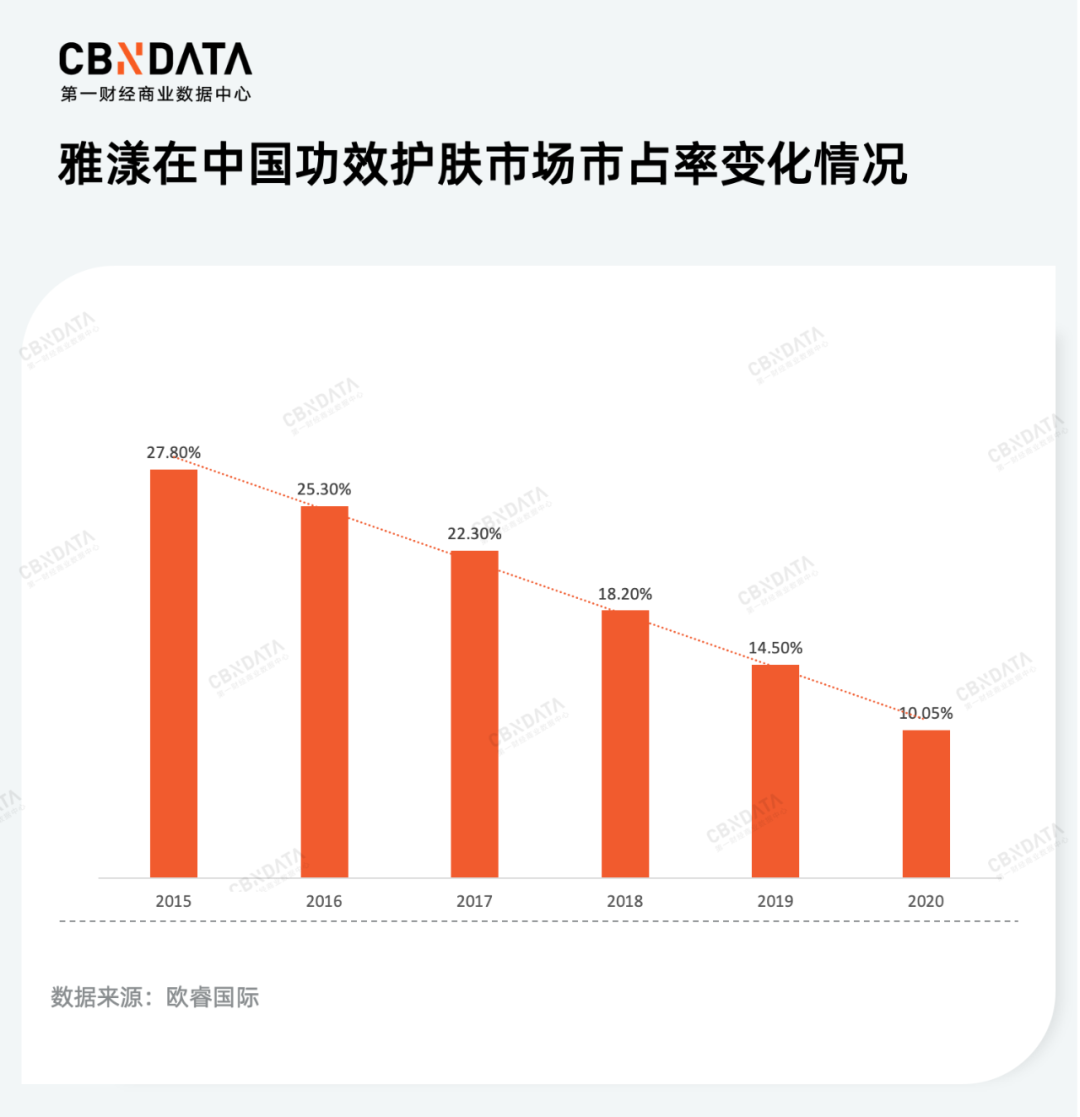

Ą½┤¾ČÓöĄŽ¹┘Mš▀▓ó▓╗ų¬Ą└Ż¼ŲżĀ¢Ę©▓«Ą─ų„ĀIśIäš▀Ć░³└©ųŲ╦ÄĪŻ╔Ž╩└╝o90─Ļ┤·Ż¼ŲżĀ¢Ę©▓«ę╗┐ŅīŻčą─[┴÷╦Ä╬’▒╗ę²╚ļųąć°┤¾Ļæ╩ął÷Ż¼2018─ĻŲżĀ¢Ę©▓«į┌╚AõN╩█Ņ~Ż©ų„ę¬ė╔č┼č·ŲĘ┼ŲžĢ½IŻ®│¼▀^2ā|╚╦├±Ä┼Ż¼Į³─ĻüĒėąų▓ĮĘ┼ŠÅĄ─┌ģä▌ĪŻė╚Ųõ╩Ū2019 ─Ļ╦Ä▒OŠų│÷┼_Ą─ĪČ╗»ŖyŲĘ▒OČĮ╣▄└Ē│ŻęŖå¢Ņ}ĮŌ┤ĪĘŻ¼ęÄČ©╗»ŖyŲĘ▓╗Ą├ą¹é„ßt╦Äū„ė├Ż¼Å─┤╦č┼č·┘ćęį│╔├¹Ą─Ī░╦ÄŖyĪ▒Ė┼─Ņ▓╗į┘ĪŻį┌ą┬ć°žøĖéĀÄŽ┬Ż¼č┼č·ę▓ø]ėąūźūĪ╣”ą¦ūo─wĄ─┘ÉĄ└’L┐┌Ż¼╩ąš╝┬╩ų▓ĮŽ┬╗¼ĪŻ2015-2020─Ļč┼č·į┌ųąć°Ą─╩ąš╝┬╩ūį27.8%Ž┬ĮĄų┴10%ū¾ėęĪŻ

ļm╚╗į┌╣┘ĘĮ═©ĖÕųąŻ¼ŲżĀ¢Ę©▓«▒Ē╩Š«aŲĘČ©╬╗┼c╝»łF░lš╣ŅAŲ┌▓╗Ę¹║Ž╩ŪĘ┼Śē┐Ų╠m└ĶĄ─ų„ę¬įŁę“ĪŻĄ½īŹļHŪķør╩Ū╝»łFį┌Ę©ć°ć°ā╚õN╩█▒Ē¼FöĄō■▓╗╝čŻ¼│╔┴óė┌1977─ĻĄ─┐Ų╠m└ĶęčŅH×ķŲŻ▄øŻ¼äāļxĪ░░³ĖżĪ▒ę▓įS╩ŪūŅ╝č▀xō±ĪŻĄ½ī”ė┌Įė╩ųŲĘ┼ŲĄ─ę▌Ž╔ļŖ╔╠Č°čįŻ¼╚ń║╬š{║═ūėŲĘ┼Ų┼c─Ė╣½╦Šų«ķg▓╗ę╗ų┬Ą─Ž¹┘Mš▀šJų¬╩╝ĮK╩Ūę╗ĒŚļyŅ}ĪŻ┐Ų╠m└Ķ┐═å╬ārĮ³Ū¦į¬Ą─VCŠ½╚A┼c▓╗ūŃ░┘į¬Ą─═Ļ├└╚šėø┐┌╝tŻ¼├µŽ“Ą─ę▓įS╩Ū═Ļ╚½▓╗═¼Ą─Ž¹┘M╚╦╚║ĪŻ╩š┘ÅęįüĒŻ¼Ę╗ķg┴„é„Ą─Ī░═Ļ├└╚šėø└ŁĄ═┐Ų╠m└ĶŲĘ┼ŲĖ±š{Ī▒Ą─┬Ģę¶ę▓▓╗Į^ė┌Č·ĪŻ

─┐Ū░┐┤üĒŻ¼ę▌Ž╔ī”┐Ų╠m└ĶĄ─▀\ĀI▀Ć╩ŪŽÓī”┐╦ųŲŻ¼┤¾ęÄ─ŻĘN▓▌ĀIõN+╦Įė“┴„┴┐Å═┘ÅĄ─┤“Ę©▓óø]ėąė├į┌┐Ų╠m└Ķ╔Ē╔ŽŻ¼ŲĘ┼ŲĄ─¬Ü┴óąį║═Ė±š{Č╝Ą├ĄĮ┴╦ūŅ┤¾▒Ż┴¶ĪŻÅ─Š▀¾w┤“Ę©üĒ┐┤Ż¼ę▌Ž╔ęįĪ░ąĪ▒ŖĪ▒×ķĀIõNŪą┐┌Īó░l┴”ūį▓źŻ¼═¼Ģr═Ųąą┤¾å╬ŲĘ▓▀┬įŻ¼ŽŻ═¹ęįĖ▀ārĪóĖ▀╣”ą¦Ą─├„ąŪ«aŲĘ╬³ę²║╦ą─Ė▀ā¶ųĄ╩▄▒ŖĪŻ

ę▌Ž╔╩š┘Å┐Ų╠m└ĶĄ─2020─ĻŻ¼ŪĪĘĻąĪ▒Ŗ├└ŖyŲĘ┼Ųį┌ć°ā╚╝»ųą▒¼░lĪŻ░┘Č╚ųĖöĄ’@╩ŠŻ¼2020─Ļ1į┬ŲĪ░ąĪ▒ŖĪ▒Ī░īÜ▓žĪ▒Ą─╦č╦„¤ßČ╚├„’@╔²Ė▀Ż¼▓óŠS│ų▓©äėĖ▀╬╗Ż¼▀@ę╗┌ģä▌į┌ęŲäėČ╦╦č╦„¤ßČ╚’@╩ŠĖ³×ķ├„’@ĪŻ

łDŲ¼üĒį┤Ż║░┘Č╚ųĖöĄ

Å─╩ął÷ĮŪČ╚Ż¼ą▐¹É┐╔ĪóDrunk ElephantĄ╚║Ż═ŌąĪ▒Ŗūo─wŲĘ┼Ųį┌▀@ę╗ĢrŲ┌ĮĶų·╠ņžłčĖ╦┘┤“ķ_ć°ā╚╩ął÷ĪŻBYREDOĪó┼╦║Ż└¹Ė∙ĪóL'Artisan Parfumeur ...ę╗┼·╔│²łąĪ▒ŖŽŃ╦«ę▓į┌2020─ĻŪ░║¾╝ė╦┘╚ļ╚AĪŻ¹£┐ŽÕał¾ĖµųĖ│÷Ż¼į┌ć°ā╚Ž¹┘Mš▀č█└’Ż¼īó─│ą®¢|╬„ś╦ėø×ķĪ░ąĪ▒ŖĪ▒Ģ■╩╣ŲĘ┼Ų╗“«aŲĘĖąėXĖ³Ī░Ė▀╝ēĪ▒ĪŻ

▀@ę╗▒│Š░Ž┬Ż¼┐Ų╠m└ĶĄ─Ą═ų¬├¹Č╚┐╔ęį│╔×ķ╦³ĮĶų·ąĪ╝tĢ°ę╗ŅÉĄ─ĘN▓▌ŲĮ┼_öU┤¾ė░Ēæ┴”Ą─Ī░┘Y▒ŠĪ▒ĪŻ╣¹╝»öĄō■’@╩ŠŻ¼ūŅĮ³30╠ņŻ©9į┬26╚š-10į┬25╚šŻ®┐Ų╠m└ĶĄ─╣Pėø┬ōŽļį~įŲųąŠ═│÷¼F┴╦Ī░ąĪ▒ŖĪ▒Ī░ąĪ▒Ŗūo─wĪ▒ĪŻĄ½╦č╦„Ī░ąĪ▒Ŗūo─wĪ▒Ž┬└Ł╣Pėøś╦║×į~įŲ╔ą╬┤ėąGalenic╗“┐Ų╠m└ĶĄ─╔Ēė░ĪŻCBNDataĘ┤Č°į┌ų¬║§ŲĮ┼_╔ŽšęĄĮ┴╦ČÓŲ¬ęįĪ░Ę©ć°ąĪ▒Ŗ┘FŗDĪ▒ĘQ║¶┐Ų╠m└ĶĄ─═Ų╦]╠¹Ż¼Ųõųą▓╗╔┘░l▓╝╚šŲ┌į┌2020─Ļ╩š┘Åų«Ū░Ż¼ī┘ė┌Ī░ūįüĒ╦«Ī▒Ę█ĮzĄ─║├╬’ĘųŽĒĪŻ

łDŲ¼üĒį┤Ż║╣¹╝»ĪżŪ¦╣Ž

├µī”ą┬┼dĄ─┴„┴┐ŲĮ┼_ČČ궯¼ę▌Ž╔ŽŻ═¹į┌öU┤¾╩š╚ļĄ─═¼ĢrŠS│ųūĪ┐Ų╠m└ĶŲĘ┼Ųš{ąįŻ¼ę“┤╦ėąęŌ▓╝Šųūį▓źĪŻ╣¹╝»öĄō■’@╩ŠŻ¼▀^╚ź90╠ņā╚Ż©7į┬28╚š-10į┬25╚šŻ®Ż¼┐Ų╠m└Ķį┌ČČę¶87%Ą─õN╩█Ņ~ė╔ŲĘ┼Ųūį▓źžĢ½IĪŻŽÓ▒╚ų«Ž┬Ż¼ę▌Ž╔ī”ŲņŽ┬┴Ēę╗ūo─wŲĘ┼Ų▀_Ā¢─wĄ─ų▒▓ź▓▀┬įĖ³ČÓį¬Ż¼▀^╚ź90╠ņā╚Ż©7į┬28╚š-10į┬25╚šŻ®üĒūįūį▓źĪóŅ^▓┐║═╝ń▓┐╝t╚╦Ą─õN╩█Ņ~Ė„ūįš╝┴╦╚²│╔ĪŻ

│²┴╦┤“įņąĪ▒ŖĄ─ŲĘ┼Ųš{ąį║═Š½╝Ü╗»▀\ĀIŻ¼«aŲĘ▓▀┬į╔ŽŻ¼ VCŠ½╚A¤oę╔╩Ū┐Ų╠m└Ķ«öŽ┬ųž³c═ŲÅVĄ─Ī░┤¾å╬ŲĘĪ▒ĪŻ┐Ų╠m└ĶĄ─╠ņžłŲņ┼ץĻę╗╣▓ėą17┐Ņ«aŲʵ£ĮėŻ¼VCŠ½╚AęįĖ„ĘN╠ūčbą╬╩Į╔Ž╝▄┴╦13┐Ņ«aŲʵ£ĮėĪŻČČę¶║═ąĪ╝tĢ°╔ŽŻ¼VCŠ½╚AĖ³╩Ūų„┴”═ŲÅV«aŲĘĪŻ

Å─«aŲĘ╠žąįĮŪČ╚Ż¼╗»ŖyŲĘąąśIĄ─┤¾å╬ŲĘų┴╔┘權▀éõęįŽ┬4³c╠žš„Ż║

1ĪóŠ▀ėąśOĖ▀Ą─«aŲĘĖĮ╝ėųĄŻ¼ę╗░ŃęŌ╬Čų°Š▀ėą▌^Ė▀Ą─┐Ų╝╝║¼┴┐Ż¼ę“┤╦ČÓęŖė┌├µ╦¬ĪóŠ½╚AĄ╚ŲĘŅÉŻ╗

2Īó«aŲĘ─▄ē“▓╗öÓūį╬ęĄ³┤·▀M╗»Ż¼ęįŠS│ųĖ▀╩ął÷ĖéĀÄ┴”Ż╗

3Īó─▄ē“═¼Ģr×ķŲĘ┼ŲĦüĒ┴„┴┐┼c└¹ØÖŻ¼╩Ū“īäėŲĘ┼ŲķLŲ┌ĘĆĮĪį÷ķLĄ─║╦ą─«aŲĘų«ę╗Ż╗

4ĪóŠ▀éõ▌^ÅŖĄ½ŲĘŅÉčėš╣ąįŻ¼┐╔═©▀^│ų└m╔²╝ē+═žš╣Ųõ╦¹ŲĘŅÉŻ¼ų·┴”ŲĘ┼Ų│ų└mį÷ķLĪŻ

ę▌Ž╔ļŖ╔╠×ķ┐Ų╠m└ĶęÄäØĄ─┤¾å╬ŲĘ▓▀┬į▀Ć╠Äė┌Ų▓ĮļAČ╬ĪŻę╗ĘĮ├µŻ¼┐Ų╠m└Ķį┌Ė„éĆŲĮ┼_┤¾┴”═ŲÅVVCŠ½╚AŻ¼ę╗ĘĮ├µģsėųĪ░┴ĒŲĀtįŅĪ▒═Ų│÷▓ó╬┤čžė├VCČ°╩Ūų„┤“ä┘ļ─│╔ĘųĄ─Š½╚Aą┬ŲĘŻ¼▓ó═¼▓Į═Ų│÷ä┘ļ─│╔ĘųĄ─č█╦¬ĪŻCBNData═Ų£y┐Ų╠m└ĶĄ─┤¾å╬ŲĘ▓▀┬į┼cńĻ╚Rč┼ŅÉ╦ŲŻ║▓╗č║ūóå╬┐Ņ«aŲĘČ°╩ŪĪ░ČÓŚl═╚ū▀┬ĘĪ▒Ż¼═©▀^═Ų│÷ų„┤“▓╗═¼╣”ą¦│╔ĘųĄ─«aŲĘįć╦«╩ął÷Ż¼═¼Ģrū÷║├«aŲĘĄ─╔·├³ų▄Ų┌╣▄└ĒęįĘų╔óå╬ę╗«aŲĘĄ─ĀI╩šē║┴”ĪŻ▀@ę▓╩ŪŲĘ┼Ų│╔┴ó╗“▐Dą═ų«│§Ą─│ŻęŖū÷Ę©ĪŻ

Ž┬ę╗éĆ╬Õ─ĻŻ¼

┐Ų╠m└Ķ─▄╝ńžōŲę▌Ž╔ļŖ╔╠Ą─Ė▀Č╦ę░ą─å߯┐

╩ą├µ╔Ž§r╔┘▓╩Ŗy╝»łFĪ░Ę┤Ž“Ī▒╩š┘Åūo─wŲĘ┼ŲĄ─└²ūėŻ¼─Ļ▌pĄ─▓╩Ŗy╝»łF╩š┘ÅÜv╩ĘėŲŠ├Ą─Ė▀Č╦ūo─wŲĘ┼ŲĄ─░Ė└²Ė³╩Ū║▒ęŖĪŻĖ▀Č╦ūo─wŲĘ┼ŲĄ─Ī░¢|╝ęĪ▒ę▓┤¾ČÓ×ķ═¼┘ÉĄ└Ą─├└Ŗy╝»łFŻ¼╗“š▀╩ŪōĒėąą█║±╝╝ąg▒│Š░Ą─ųŲ╦Ä╝»łFĪŻ┤╦═ŌŻ¼ę╗ą®▌^×ķąĪ▒ŖĄ─Ė▀Č╦ūo─wŲĘ┼Ųę▓ėąUSHOPALĪó┐ŲĄ┘▀@śėōĒėąĖ▀╔▌ŲĘ┼Ų▀\ĀIĮø“ץ─ŲĘ┼Ų╣▄└Ē╣½╦Š┤·×ķ▀\ĀIĪŻų„ę¬įŁę“¤oĘŪ╩Ū▓╩ŖyŻ¼ė╚Ųõ╩ŪŲĮār▓╩ŖyŻ¼Ųõčą░l┬ĘÅĮ┼cĖ▀Č╦ūo─wŲĘ┼ŲŽÓ▓ŅŠ▐┤¾ĪŻīŻūó▓╩ŖyĄ─╝»łF─▄ē“┘xėĶę╗éĆūo─wŲĘ┼ŲĄ─čą░l┘Yį┤ę▓╔┘ų«ėų╔┘ĪŻ

▀@ę╗³c┐╔ęįÅ─SKIIĪ░ŅŹ┼µ┴„ļxĪ▒Ą─├³▀\Ą├ĄĮėĪūCĪ¬Ī¬▀@éĆĖ▀Č╦ūo─wŲĘ┼ŲūŅŽ╚ė╔├└ć°▓╩Ŗy╝»łF├█╦╝Ę═ė╩š┘ÅŻ¼1986─Ļ▐D╩ųų┴▓╩Ŗy╝»łF┬Č╚AØŌŻ¼1991─Ļ▒╗╚š╗»╝»łFīÜØŹ╩š╚ļ„ŌŽ┬Ż¼│╔×ķīÜØŹĪ░╩▌╔ĒėŗäØĪ▒║¾Š█Į╣Ą─ā╔┤¾ūo─wŲĘ┼Ųų«ę╗ĪŻĮ³üĒė╔ė┌ę▀Ūķė░ĒæĪóŲĘ┼Ų└Ž╗»ĪóŪ■Ą└ārĖ±╗ņüyĄ╚ę“╦žŻ¼SKII▀M╚ļ░lš╣ŲĮŠÅŲ┌ĪŻīÜØŹ╔Ē×ķ─Ė╣½╦Šø]ėąšęĄĮĪ░ą┬Ą─│╔Ęų╣╩╩┬Ī▒Ż¼ī”Ė▀Č╦ūo─w«aŲĘčą░läōą┬┴”▓╗ūŃę▓▒╗ųĖ×ķSKIIõN╩█Ž┬╗¼Ą─įŁę“ų«ę╗ĪŻ

Ę┤ė^ę▌Ž╔ļŖ╔╠Ż¼╚ź─ĻĄ─čą░lųž³c╚įį┌▓╩ŖyŲĘŅÉŻ¼▓╗▀^╩Ū╝╝ąg║¼┴┐Ė³Ė▀Ą─ĄūŖyĪŻī”┤╦Ż¼CEO³SÕ\ĘÕį°ī”žöą┬ĮŌßīŻ¼Ī░ĄūŖyŅÉ«aŲĘ▒╚╔½▓╩ŅÉĄ─Å═┘Å┬╩ę¬║├Ż¼ūo─wŅÉĄ─ėų▒╚ĄūŖyŅÉĄ─ę¬║├ĪŻĪ▒į┌Ė³įńĄ─▓╔įLųąŻ¼³SÕ\ĘÕ▀Ć╠ߥĮ2022─Ļ╔²╝ēų«║¾Ą─═Ļ├└╚šėøšõųķ╔óĘ█╩╣ė├┴╦┐╔ęį£p╔┘├ōŖyĄ─ą┬╝╝ągŻ¼Å─čą░lĄĮ═Ų│÷ė├┴╦2─ĻĄ─ĢrķgĪŻŽÓ▒╚ų«Ž┬Ż¼ÜW╚Rč┼Ą─īŻ└¹│╔Ęų▓Ż╔½ę“Å─čą░lĄĮæ¬ė├═ŲÅVė├┴╦7─ĻŻ¼ą▐¹É┐╔Ą─ŠSCīŻ└¹┼õĘĮ╩ŪČ┼┐╦┤¾īWŲż─w┐ŲĮ╠╩┌Sheldon Pinnell10─ĻĄ─蹊┐│╔╣¹ĪŻSKIIĄ─īŻ└¹│╔ĘųPITERA▒Š┘|╔Ž╩ŪĮ═─Ė░lĮ═ę║Ż¼Ą½ę▓╗©┴╦4─ĻĢrķgčąųŲ│╔╣”ĪŻ

Å─čą░l═Č╚ļĮŪČ╚Ż¼╚ź─Ļę▌Ž╔╗©į┌čą░l╔ŽĄ─┘YĮ×ķ1.42ā|į¬Ż¼š╝ĀI╩š2.43%Ż¼ÜW╚Rč┼╝»łFį┌2021─ĻĄ─čą░l═Č╚ļš╝õN╩█Ņ~▒╚ųž×ķ3.19%Ż¼╣▓10.29ā|ÜWį¬Ż¼╝s║Ž╚╦├±Ä┼72ā|į¬ĪŻ

«ö╚╗Ż¼į┌Ž¹┘M╩ął÷ŅAŲ┌╩šŠoĄ─Ūķą╬ų«Ž┬Ż¼ę▌Ž╔ļŖ╔╠╝┤╩╣─▄╗I┤ļĄĮ▀@├┤ČÓ┘YĮŻ¼ę▓▓╗Ģ■╚½╚ė▀M╚ź┼cć°ļH╝»łFŽÓ┐╣║ŌŻ¼ė▓Ų┤čą░l▓╗╩Ūę╗╝■ĘŪ│Ż└ĒąįĄ─╩┬ŪķĪŻCBNDataę▓┴¶ęŌĄĮŻ¼ę▌Ž╔ļŖ╔╠į┌┼cŲżĀ¢Ę©▓«Ą─Į╗ęū╝Ü╣ØųąŻ¼║¾š▀╚į▒Ż┴¶ėą┐Ų╠m└Ķ10%Ą─╣╔ÖÓŻ¼ęį╝░ī”┐Ų╠m└Ķ╬┤üĒ«aŲĘųŲįņęį╝░ęÄäØĄ─ÖÓ┴”Ī¬Ī¬▀@ę▓┐╔ęĢ×ķę▌Ž╔ļŖ╔╠į┌¤oĘ©ĮoėĶ┐Ų╠m└ĶūŃē“čą░l┘x─▄Ž┬Ą─ÖÓ║Ōų«┼eĪŻ

Å─╩ął÷ĮŪČ╚Ż¼┐Ų╠m└Ķį┌ųąć°Ą─╣”ą¦ūo─w╩ął÷ī┘ė┌Ī░║¾▀Mš▀Ī▒ĪŻ▀@ę╗╩ął÷Å─┤¾▒ŖĄĮĖ▀Č╦ŠĆęčėą╩ął÷▒Ē¼F═╗│÷Ą─║Żā╚═ŌŲĘ┼Ų▓╝ŠųĪŻ

ÜW╚Rč┼ŲņŽ┬Ą─▐▒ū╦Īó└Ē─w╚¬Īó▀mśĘ─wĪóą▐¹É┐╔ęč▀M╚ļųąć°╩ął÷ČÓ─ĻŻ¼▀@ą®ŲĘ┼ŲĘųī┘ė┌╝»łF╗ŅąįĮĪ┐Ą▓┐ķTĪŻį┌ę▀ŪķĦäėĮĪ┐ĄęŌūRį÷ÅŖŽ┬Ż¼įō▓┐ķT╚ź─ĻĀI╩š┤¾į÷31.8%ĪŻ▀mśĘ─wĪóą▐¹É┐╔Īó└Ē─w╚¬═¼▒╚į÷ķL75%Īó31%Ż¼28ŻźĪŻį┌ć°ā╚╣”ą¦ąįūo─w╩ął÷╩ąš╝┬╩Š∙ŠėŪ░┴ąĪŻć°«aŲĘ┼ŲųąŻ¼žÉ╠®─▌ŲņŽ┬Ą─▐▒ųZ─╚Īó╔Ž║Ż╝ę╗»ŲņŽ┬Ą─ė±Ø╔Ą╚ŲĘ┼Ųęį├¶Ėą╝Īūo─wąĶŪ¾Ūą╚ļųąČ╦╩ął÷Ż¼ę└┐┐ų▒▓źķgĄ╚ą┬┼d┴„┴┐ŲĮ┼_čĖ╦┘öU┤¾╩ął÷ė░Ēæ┴”║═ĀI╩šęÄ─ŻĪŻ─┐Ū░Ż¼▐▒ųZ─╚į┌╣”ą¦ūo─wŲĘć°ā╚╩ął÷Ę▌Ņ~ĘĆŠėĄ┌ę╗ĪŻ

Å─Ū■Ą└▓╝ŠųĘĮ├µŻ¼┐Ų╠m└Ķ╩š┘Åų«Ū░Äū║§ø]ėąĪ░ļŖ╔╠╗∙ę“Ī▒Ż¼į┌Ę©ć°ų╗│÷¼Fį┌Ė▀Č╦╦ÄŖyĄĻĄ─žø╝▄╔ŽĪŻ─┐Ū░ę▌Ž╔ļŖ╔╠ī”┐Ų╠m└ĶĄ─Ū■Ą└▓╝Šų╚į┼fęįŠĆ╔Ž×ķųžŻ¼ŠĆŽ┬Ū■Ą└āHėą╔Ž║Żą┬╠ņĄžę╗╠ÄīŻ╣±ĪŻļSų°ę▀Ūķ╦╔ĮēŻ¼Ė▀Č╦ūo─wŲĘ┼Ų▓╗┐╔╗“╚▒Ą─ŠĆŽ┬Ž¹┘Mę▓▒žīóļSų«Å═╠KĪŻį┌╚▒Ę”Ė▀Č╦╦ÄŖyĄĻŪ■Ą└Ą─ųąć°╩ął÷Ż¼╚ń║╬ęÄäØ┐Ų╠m└ĶĄ─▒Š═┴╩ĮĪ░┬õĄžĪ▒ę▓īó╩Ūę▌Ž╔ļŖ╔╠Ą─╠¶æĪŻ

Å─▓╩ŖyŲ╝ęŻ¼┐┐┘I┘I┘I▐Dæūo─w┘ÉĄ└Ż¼ę▌Ž╔ļŖ╔╠Ą─▐Dą═ų«┬Ę╔ą▓╗┐╔ŅAŲ┌ĪŻĄ½╬©ę╗┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ę▌Ž╔ļŖ╔╠ąĶę¬ūźūĪĖ▀Č╦+╣”ą¦ūo─wĄ─’L┐┌Ų┌Ż¼ī”┐Ų╠m└Ķ═Ļ│╔ŲĘ┼Ų▒Š═┴╗»Ą─╔²╝ēŻ¼ūī▀@ę╗éĆŪ¦į¬╝ēŲĘ┼Ų│╔×ķ╣½╦Šį÷ķLĄ─ą┬Ū·ŠĆĪŻ╣╔ārĮøÜvöÓč┬╩ĮŽ┬Ą°Ż¼ų┴Į±╚į┼Ū╗▓į┌═╦╩ą▀ģŠēĄ─ę▌Ž╔ļŖ╔╠Ż¼╦∙╩ŻĄ─ĢrķgęčĮø▓╗ČÓĪŻ

[1] žöą┬ŠWĪČ═Ļ├└╚šėø─Ė╣½╦ŠČ■╝ŠČ╚╩š╚ļĮĄĮ³╦─│╔ ├└Ŗy╩š╚ļ┐│░ļĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį