“vėŹįŲŻ¼įōĄ═ę╗Ž┬Ņ^┴╦ŻĪ

│÷ŲĘ/╣سcžöĮø

ū½╬─/┴ŃČ╚

įŲėŗ╦ŃĄ─ĖéĀÄŻ¼├„ĀÄ░ĄČĘĪóĢń╚š│ųŠ├ĪŻ

┤╦Ū░Ż¼ę╗Ų¬ś╦Ņ}×ķĪČ1788 ╚fį¬ųą┼_┤¾å╬Ż║“vėŹįŲųąś╦Ż¼░┘Č╚Īó╚AŚ½įŲĪóą┬ŖW╠ž┬õś╦ĪĘ Ą─╬─š┬į┌ŠWĮj╔Ž░l▓╝Ż¼ĖQę╗░▀ų¬╚½▒¬ĪŻ

┼_├µ╔ŽŻ¼╩Ū╝╝ągĪóĘ■äš║═╔·æBĄ─╩ął÷ęÄ─Żų«æŻ╗Č°┼_├µŽ┬Ż¼╗źŽÓē║ārĪóōī┐═æ¶ĪóĖŃ╣½ĻPęčĮø╩Ū│ŻæBĪŻ

«öŪ░Ż¼ųąć°įŲėŗ╦Ń╩ął÷Įø▀^įńŲ┌Ą─ę░ąU░lš╣Ż¼ęčĮø▀M╚ļĄĮųąķgļAČ╬Ī¬Ī¬ę╗▀ģīżŪ¾╔╠śI╗»ė»└¹Ż╗ę╗▀ģĮĄĄ═ėåå╬ārĖ±Ż¼┤¾Ę┼ā×╗▌ĪŻ

─├Ž┬Ė³ČÓ┤¾┐═æ¶Ż¼ęčĮø╩ŪįŲÅS╔╠╣▓═¼Ą──┐ś╦Ż¼Č°ę¬▀_│╔ų«Ū░Ż¼ĮoėĶ┐═æ¶ę╗ą®ā×╗▌Ż¼║╬ćL▓╗┐╔Ż┐Ė³║╬ørĪ░─Ń▓╗ĮoŻ¼ūį╚╗ėąäe╚╦ĮoĪŻĪ▒×ķ┴╦Ė³║├Ą──├Ž┬┐═æ¶Ż¼╠ß╣®╔·æB╗»Ę■äš║═ę╗šŠ╩Į«aŲĘŻ¼ęčĮø╩Ū«öäšų«╝▒ĪŻ

į┬─®Ż¼“vėŹįŲķ_╩╝┤¾ęÄ─Żą¹é„ę╗─Ļę╗Č╚Ą─╔·æB┤¾Ģ■Ż¼▀@ę╗┤╬Ż¼╔·æBģf═¼▒╗╠ߥĮĖ³Ė▀īė├µĪŻĄ½Š═į┌ÄūéĆį┬Ū░Ż¼▀Ćį°ėą┐═æ¶ą¹▓╝═╦│÷“vėŹįŲCVMŻ©įŲĘ■äšŲ„Ż®ĪŻ“vėŹįŲŽļę¬ĖŃ╔·æBŻ¼Ž╚ę¬░čŅ^Ą═Ž┬Ż¼īó┐═æ¶Ę┼į┌Ą┌ę╗╬╗ĪŻ

“vėŹįŲĄ─Ī░Ą┌Č■├¹Ī▒

2006─ĻŻ¼┐╔ęįšf╩ŪįŲėŗ╦ŃĄ─į¬─ĻŻ¼▀@ę╗─Ļ░l╔·┴╦╩▓├┤Ż┐

║┌╔½ąŪŲ┌╬Õ╩Ū├└ć°╚╦Ą─ļp╩«ę╗┐±Üg╣ØŻ¼×ķ┴╦æ¬ī”═╗į÷┴„┴┐Ż¼▀@ę╗─ĻŻ¼ŠWĮjļŖ╔╠╣½╦Šüå±R▀dŻ©AWSŻ®ėų┘I┴╦ę╗ČčĘ■äšŲ„ĪŻĄ½┤┘õN╗Ņäėų«║¾Ż¼▀@ą®Ę■äšŲ„┘Yį┤Š═▒╗ķeų├┴╦ĪŻ

╔╠╚╦žÉū¶╦╣┐┤ų°▀@ą®ķeų├ėųš╝ĄžĘĮĄ─Ę■äšŲ„║▄╩ŪŅ^╠█ĪŻ═╗╚╗ŽļĄĮŻ¼╬ę×ķ╩▓├┤▓╗░čĘ■äšŲ„ūŌ│÷╚ź─žŻ┐╦¹Žļ┴╦ę╗éĆĮ^├ŅĄ─┤¾šąŻ║ķeų├Ą─ūŌ│÷╚źĪŻ

Ą½šlų¬Ą└Ż¼ĄĮ┴╦─ĻĄūÅ═▒PŻ¼üå±R▀d░l¼F▀@▒╚ŠW╔Ž┘uĢ°┘ŹÕXČÓ┴╦ĪŻė┌╩Ū2006─ĻŻ¼üå±R▀d╣½╦Šš²╩Į═Ų│÷┴╦ūį╝ęĄ─ÅŚąįėŗ╦ŃįŲĘ■äš«aŲĘ-EC2Ż¼Å─┤╦ĄņČ©┴╦Ųõį┌įŲėŗ╦ŃŅIė“▓╗┐╔║│äėĄ─└Ž┤¾Ąž╬╗ĪŻ

2─Ļ║¾Ą─ę╗┤╬šōē»╔ŽŻ¼±RįŲ▒Ē╩ŠŻ¼įŲėŗ╦Ń╩Ū╬┤üĒĄ─ę╗éĆųžę¬ĘĮŽ“Ż¼į┌░ó└’ā╚▓┐╗Iéõ┴╦ę╗Č╬ĢrķgĄ─░ó└’įŲš²╩Į├µ╩└ĪŻĄ½±R╗»“v▓╗▀@├┤┐┤Ż¼╦¹ų▒čįŻ¼ųąć°╩ął÷Ą─įŲėŗ╦Ń×ķĢr▀^įńĪŻ▀Ć═┬▓█Ż¼ĄĮ░óĘ▓▀_Ģr┤·Ż¼▓┼ėą┐╔─▄ĪŻ

▓╗▀^║▄┐ņŻ¼pony±RĖ─ūā┴╦ŽļĘ©ĪŻŲę“╩Ū2008─ĻŻ¼ę╗╝ę├¹ĮąĪ░╬ÕĘųńŖĪ▒Ą─╣½╦ŠųŲū„┴╦ę╗┐ŅĪ░ķ_ą─▐rł÷Ī▒Ą─ŠWĒōė╬æ“Ż¼▓óŽŲŲ┴╦╚½├±Ī░═Ą▓╦Ī▒¤ß│▒ĪŻ

“vėŹīó╗▒¼Ą─Ī░ķ_ą─▐rł÷Ī▒ę²╚ļĄĮ┴╦QQ┐šķgĪŻĪ░ķ_ą─▐rł÷Ī▒Ą─ę²╚ļŻ¼╦▓ķgę²▒¼┴╦║Ż┴┐QQė├æ¶Ą─ė╬擤ßŪķĪŻ▒ŖČÓė├æ¶Ą─ė┐╚ļŻ¼╩╣Ą├ė╬æ“ĘĮī”┤µā”┘Yį┤Ą─ąĶŪ¾æ¬┬Ģ’wØqĪŻ

ō■ŽżŻ¼«öĢr“vėŹĘĮ├µ×ķ┴╦ų¦│ųĪ░ķ_ą─▐rł÷Ī▒Ż¼į┌Č╠Č╠ę╗éĆį┬ā╚Š═Ņ~═Ō▓╔┘Å║═╔Ž╝▄┴╦ÄūŪ¦┼_Ę■äšŲ„ĪŻ

═¼śėĄ─¤®É└ę▓üĒ┴╦Ż¼▓╔┘ÅĘ■äšŲ„ārĖ±┘FŻ¼Č°Ūę«öąĶŪ¾╚§╗»║¾Ż¼ėą┘Yį┤└╦┘MĄ─å¢Ņ}ĪŻ2010─ĻĄ┌╚²╝ŠČ╚Ż¼“vėŹ│╔┴ó┴╦10ČÓ╚╦ĮM│╔Ą─Ī░įŲŲĮ┼_▓┐Ī▒Ż¼▓óķ_╩╝ęįłFĻĀą╬╩Į±vł÷×ķ┐═æ¶ĮŌøQę╗ą®┤¾┴„┴┐ĪóĖ▀▓ó░lå¢Ņ}ĪŻō■«öĢrĄ─ł¾Ą└Ż¼═¼─Ļ─ĻĄūŻ¼“vėŹĪ░įŲŲĮ┼_▓┐Ī▒Ę■䚥─┐═æ¶ęčėąĮ³3000╝ęĪŻ

į┌┤╦║¾3─ĻĢrķgŻ¼“vėŹķ_Ę┼įŲš²╩ĮĖ³├¹×ķQCloudŻ¼ķ_╩╝├µŽ“ķ_Ę┼ŲĮ┼_ų«═ŌĄ─Ė³ČÓ═Ō▓┐┐═æ¶Ż¼Ž“╣½ėąįŲ▀M░lĪŻ

Å─▀@ę╗Ģrķg╦ŃŲŻ¼“vėŹįŲęčĮøū▀▀^╩«ėÓ─ĻĪŻļm╚╗│÷░l▌^░ó└’įŲ═Ē┴╦ę╗▓ĮŻ¼Ą½æ{ĮĶÅŖ┤¾Ą─Ņ^▓┐ą¦æ¬Ż¼“vėŹįŲ╚įĄ├ĄĮ┴╦Ą┌Č■├¹Ą─│╔┐āĪŻ

▀^╚źŻ¼ø]ėą┬ĘŻ¼ų╗ę¬ū▀į┌š²┤_Ą─ĘĮŽ“╔ŽŻ¼Š═─▄½@Ą├ä┘└¹Ż¼╚ńĮ±Ż¼┬Ę╔ŽĄ─═¼ąąš▀ČÓ┴╦Ż¼░┘¶┤ĀÄ┴„Ż¼ąĶę¬Ė³ÅŖĄ─Üó╩ų’ĄĘĮ─▄ėąę╗Ž»ų«ĄžĪŻ

IDC░l▓╝2021─ĻQ3ųąć°╣½ėąįŲ╩ął÷ł¾ĖµŻ¼“vėŹįŲĘĆŠėTop 2Ż¼į┌▀^╚źę╗Č╬ĢrķgųąŻ¼“vėŹįŲę╗ų▒ęįųąć°Ą┌Č■Ą─╔ĒĘ▌│÷¼FĪŻ═¼śė╩ŪIDCöĄō■Ż¼2022─Ļ╔Ž░ļ─ĻŻ¼ųąć°╣½ėąįŲ╩ął÷▀M╚ļą┬Ą─ę╗▌åš{š¹ų▄Ų┌ĪŻ╠žäe╩ŪŪ░╬Õ├¹ÅS╔╠Ą─┼┼├¹ę▓░l╔·┴╦ūā╗»ĪŻł¾Ėµ’@╩ŠŻ¼į┌IaaS+PaaS╩ął÷Ż¼╚A×ķįŲęį╬ó╚§ā×ä▌│¼▀^“vėŹįŲŻ¼┼┼├¹╔²ų┴Ą┌Č■Ż¼“vėŹįŲät╬╗ŠėĄ┌╚²ĪŻ

“vėŹįŲČÓ─ĻĄ─Ą┌Č■├¹Ż¼▒╗╚A×ķįŲĘ┤│¼ĪŻ

ę¬ų¬Ą└Ż¼╚A×ķĄ─╚ļŠųŻ¼▒╚“vėŹ═ĒĄ├ČÓĪŻ2010─Ļ11į┬Ż¼╚A×ķ░l▓╝Č╦ĄĮČ╦Ą─įŲėŗ╦ŃĮŌøQĘĮ░ĖŻ¼š²╩Į▀M╚ļįŲ╩ął÷ĪŻĄ½┤╦║¾ČÓ─ĻŻ¼╚A×ķįŲę╗ų▒ŃĪ╩ž▀ģĮńŻ¼▓óø]ėą╝»ųą░l┴”Ż¼ų▒ĄĮ2017─ĻŻ¼╚A×ķ▌åųĄČŁ╩┬ķLąņų▒▄Ŗą¹▓╝│╔┴óCloud BUŻ¼╚A×ķÅŖ┴”Ī░╚ļ±vĪ▒╣½ėąįŲĪŻ

“vėŹįŲĄ┌Č■Ą─╬╗ų├Ż¼▓óĘŪłį▓╗┐╔┤▌ĪŻ5─ĻĢrķgŻ¼ÅØĄ└│¼▄ćŻ¼╚A×ķįŲüĒä▌ø░ø░Ż¼“vėŹįŲ╚ń║╬šą╝▄Ż┐

“vėŹįŲŻ¼ĮĄ▓╗Ųār┴╦Ż┐

2017─Ļ3į┬Ż¼“vėŹįŲęįę╗ĘųÕXārĖ±ųąś╦ŅA╦Ń▀_495╚fĄ─ÅBķTš■äšįŲĒŚ─┐ĪŻ

öĄ╚š║¾Ż¼į┌įŲŚ½┤¾Ģ■╔ŽŻ¼░ó└’įŲ┐é▓├║·Ģį├„ÜŌæŹ▒Ē╩ŠŻ¼Ī░Į±╠ņį┌╦∙ėą╚╦Č╝ŽŻ═¹═ŲäėŲ¾śIĄ─░lš╣│╔Š═ę╗éĆąąśIĄ─Ģr║“Ż¼±R╗»“v║═╦¹Ą─łFĻĀė├ę╗ĘųÕXĄ─═Čś╦ī”ąąśI▀Mąą┴╦ŲŲē─ĪŻĪ▒

Ą½╚ńĮ±Ż¼“vėŹįŲ╦Ų║§ę▓¤oĘ©į┘čė└mĮo╝ūĘĮĪ░┤¾ČY░³Ī▒Ą─æąg┴╦ĪŻ

ō■░ó└’░═░═žöł¾’@╩ŠŻ¼░ó└’įŲĄ─ĀI╩šÅ─2015žö─ĻĄ─12.71ā|į¬į÷ķLų┴2022žö─ĻŻ©2021─Ļ4į┬ų┴2022─Ļ3į┬Ż®Ą─745.68ā|į¬Ż¼░╦─Ļķgį÷ķL│¼57▒ČĪŻ2022žö─ĻŻ¼░ó└’░═░═įŲėŗ╦ŃśIäšīŹ¼F13─ĻüĒĄ─╩ū┤╬─ĻČ╚ė»└¹ĪŻ░ó└’įŲĮ³╦─éĆ╝ŠČ╚Ą─ĀI╩šĮ^ī”ųĄĘųäe×ķŻ║195.39ā|į¬Īó189.71ā|į¬Īó176.85ā|į¬Ż¼ęį╝░▒Š╝ŠČ╚Ą─207.57ā|į¬Ż¼ę▓╩Ū└^╚ź─Ļ═¼Ų┌═╗ŲŲ200ā|į¬╝ŠČ╚ĀI╩šų«║¾Ż¼į┘ę╗┤╬šŠ╔Ž200ā|į¬┤¾ĻPĪŻ

Ė³ųĄĄ├ę╗╠ߥ─╩ŪŻ¼░ó└’įŲęčĮø▀B└mĄ┌░╦éĆ╝ŠČ╚ė»└¹ĪŻ

į┘┐┤ä▌Ņ^╔·├═Ą─╚A×ķįŲĪŻō■╚A×ķ╣½▓╝öĄō■’@╩ŠŻ¼╚A×ķįŲĄ─śI┐āÅ─2017─ĻĄ─5ā|├└į¬Ż©š█║Ž╚╦├±Ä┼33.75ā|į¬Ż®į÷ķLų┴2021─ĻĄ─201ā|į¬Ż¼į÷ķL495.56%ĪŻ

ūįÅ─2020─Ļķ_╩╝Ż¼“vėŹžöł¾ųąŻ¼Š═╬┤┼¹┬Č▀^“vėŹįŲĄ─╩š╚ļĪŻō■║ŻļÓ═ČčąčąŠ┐,“vėŹįŲ2021─ĻĀI╩š╝s307ā|ĪŻ┴Ēō■Canalys░l▓╝Ą─öĄō■£y╦ŃŻ¼╣└╦Ń“vėŹįŲ2021─Ļ╩š╚ļ×ķ43.84ā|├└į¬Ż¼╝s280ā|į¬ĪŻĄ½╩š╚ļ▓╗ęŌ╬Čų°ė»└¹ĪŻ

“vėŹįŲī”ė┌ė»└¹Ą─Į╣æ]Ż¼ę╗ų▒┤µį┌ĪŻ

į┌“vėŹįŲ│╔ķLÜv│╠ųąŻ¼ėąę╗éĆś╦ųŠąįĄ─Ė─Ė’╣سcĪŻŠ═╩Ū2018─ĻĪ░930Ī▒ūāĖ’ĪŻ▀@ę▓▒╗╩ął÷ęĢ×ķ“vėŹ▐DŽ“toBĘ■䚥─ś╦ųŠĪŻ

2018─ĻĄ─9į┬30╚šŻ¼“vėŹą¹▓╝ųž┤¾ĮM┐Ś╝▄śŗš{š¹Ż¼ą┬į÷įŲ┼cųŪ╗█«aśI╩┬śI╚║Ż©CSIGŻ®║═ŲĮ┼_┼cā╚╚▌╩┬śI╚║Ż©PCGŻ®ĪŻ

ūį┤╦“vėŹš²╩Į┤“ĒæToBų«æĪŻ

╩┬īŹ╔ŽŻ¼2013─ĻŻ¼“vėŹįŲą¹▓╝ŲõįŲĘ■äšŲĮ┼_š²╩ĮŽ“╗ź┬ōŠWæ¬ė├ķ_░lš▀╚½├µķ_Ę┼ĢrŻ¼╩ął÷ī”ė┌“vėŹĄ─└ĒĮŌŻ¼▀Ć═Ż┴¶į┌QQ║═╬óą┼▀@ę╗ųžČ╚ToCśIäšĪŻŠ═▀Bį┌“vėŹā╚▓┐š{äė┘Yį┤Ż¼“vėŹįŲę▓╩Ū┼e▓ĮŠSŲDĪŻō■ĪČĮń├µĪĘł¾Ą└Ż¼╣½╦Šā╚▓┐ø]╚╦įĖęŌ╝ė╚ļ▀@éĆ▓┐ķTŻ¼┤¾╝ęī”╦³ėĪŽ¾╩ŪĪ░ÕX╔┘╗ŅČÓŻ¼Ū░═Š╬┤▓ĘĪ▒ĪŻ«öĢr▓┐ķT└’┴„é„ų°║▄ČÓČ╬ūėŻ¼šf│÷╚ź┬├ė╬ę╗╠╦╗žüĒŻ¼śI䚊═ø]┴╦Ż¼×ķ┤╦Č╝ø]╚╦Ėę╚źłFĮ©ĪŻ

2015─ĻŻ¼£½Ą└╔·ą¹▓╝╬┤üĒ╬Õ─Ļīó═Č╚ļ100ā|░lš╣“vėŹįŲĪŻŪ░Ų┌Ż¼“vėŹā╚▓┐×ķŲõ▌öč¬Īó▌ö╚╦▓┼Ż¼Įø▀^Ū░Äū─ĻĄ─┼¼┴”Ż¼“vėŹįŲ▀Ć╩ŪūĘ┴╦╔ŽüĒŻ¼╚ńĮ±Ż¼ę▓ĄĮ┴╦“vėŹįŲūį╝║įņ謥─Ģr║“┴╦ĪŻ

Ą½Å──┐Ū░┐┤Ż¼“vėŹįŲ╔ą╬┤ą¹Ėµė»└¹ĪŻ

įŲėŗ╦ŃÅS╔╠Ą─╗ž▒Šų«┬├Ųš▒ķĘŪ│Ż┬■ķLĄ─Ż¼ AWSĄ─ė»└¹Üv╩Ęų┴╔┘ėą10─ĻŻ¼Ą½šµš²╩š╗žÜv╩Ę═Č┘YĄ─Ģrķg╣سc┐╔─▄ų╗į┌Į³Äū─ĻĪŻ

│²┴╦Ė▀░║Ą─čą░l═Č╚ļĪó╚╦┴”│╔▒Šų«═ŌŻ¼┘Å┘Iė▓╝■įOéõĄ╚╗∙ĄAįO╩®Ą─═Č╚ļę▓╩ŪŠ▐┤¾Ą─ĪŻ2020─ĻŻ¼░ó└’įŲ╠ß│÷╬┤üĒ3─Ļ═Č╚ļ2000ā|Ą──┐ś╦ĪŻ

╚ń╣¹īóįŲėŗ╦Ń║åå╬└ĒĮŌ×ķūŌ┘U╩ĮįO╩®Ż¼▀@╩╣Ą├įŲĘ■äš╔╠ę╗Ą®ĄĮ▀_┴╦─│ę╗éĆ╣سcŻ¼ŲĮ║Ō┴╦│╔▒Š║¾Ż¼īó┐ņ╦┘Ų┴┐ĪŻæ{ĮĶ▀ģļHą¦æ¬║═│╔▒Š▀f£pĄ─ą¦æ¬Ż¼īŹ¼FØLč®Ū“╩Įė»└¹ĪŻĄ½Ū░╠ß╩ŪŻ¼ęÄ─ŻūŃē“┤¾ĪŻ

Žļę¬īŹ¼FęÄ─Ż┤¾Ż¼Š═ę¬╚źōī╩ął÷ĪŻĄ½į┌ĀÄōī╩ął÷Ą─▀^│╠ųąŻ¼ųąć°įŲĘ■äš╩ął÷═¼┘|╗»ĖéĀÄįĮč▌įĮ┴ęĪŻ«ö«aŲĘ┴”┌ģė┌ę╗ų┬Ż¼ĮĄārōī╩ął÷Š═│╔┴╦’L│▒ĪŻ

ę╗éĆĄõą═Ą─└²ūėŠ═╩Ūüå±R▀dAWS┬õĄžųąć°«ö╠ņŻ¼░ó└’įŲų„äėĮĄār50%Ż¼“vėŹįŲ═Ų│÷6š█┤┘õN╗ŅäėŻ¼ļS║¾ėąäėū„Ą─▀ĆėąĮ╔ĮĄ╚įŲÅS╔╠ĪŻ

ųąć°ToB╩ął÷Ą─įńŲ┌Ż¼Äū║§ø]ėąĖČ┘MęŌūRŻ¼░┤ššųąć°╚╦ū÷┘I┘uĄ─┴ĢæTŻ¼─ŃéāÄū╝ęČ╝Žļę¬┘uĮo╬ę¢|╬„Ż¼¢|╬„Č╝▓Ņ▓╗ČÓŻ¼╬ęŠ═▀xārĖ±ūŅā×╗▌Ą─Ī¬Ī¬▀@Š═╩Ūųąć°Ņ^▓┐┤¾╣½╦ŠĄ─ūhār─▄┴”ĪŻ

į┌įŲėŗ╦ŃŅIė“Ż¼Ņ^▓┐╣½╦ŠĖŃ│÷Ėéś╦Ą─╩┬Ģrėą░l╔·ĪŻę▓šµīŹĄ─░l╔·į┌“vėŹįŲ╔Ē╔ŽĪŻ

į┌ĪČėąöĄDataVisionĪĘī”Ų┤ČÓČÓ2021žöł¾Ą─Ęų╬÷ųą╠ߥĮŻ¼┘~├µų«╦∙ęį─▄ė»└¹Ż¼ę╗éĆįŁę“╩ŪĪ░╦─╝ŠČ╚Ę■äšŲ„╠ß╣®╔╠“vėŹįŲĮoĘĄ¼F┤¾æ¶Ų┤ČÓČÓ░l┴╦ę╗éĆĪ«┤¾╝t░³Ī»Ż¼£p├Ō┴╦▓┐Ęų┘Mė├ĪŻĪ▒

┴Ēō■ĪČžöĮøĪĘ┼¹┬ČŻ¼2021─Ļ4į┬Ż¼Ų┤ČÓČÓį┌“vėŹįŲĄ─╗∙ĄA╔ŽŻ¼×ķ┴╦ŽÓ╗źē║ārŻ¼į┌ą┬į÷įŲĘ■äš╠ß╣®╔╠Ģr╠Ē╝ė┴╦░┘Č╚įŲĪŻ

“vėŹā╚▓┐ī”ė┌▀@śėĄ─ē║ārū÷│÷Ę┤üŻ¼2021─Ļ5į┬Ę▌ųąč«Ż¼“vėŹ╠ß│÷Ż¼į┌2021─Ļ5į┬14╚šŻ¼CSIGą¹▓╝ĮM┐Śš{š¹Ż¼š{š¹Ą─ųžą─╩ŪŻ¼Ī░╠ß╔²ą¦┬╩Ī▒ĪŻ2021─Ļžöł¾ųąŻ¼“vėŹ▒Ē╩ŠŻ¼Ī░╬ęéāš²ųžČ©IaaS╝░PaaSĄ─░lš╣ųžą─Ż¼Å─å╬╝āūĘŪ¾╩š╚ļį÷ķLŻ¼▐DŽ“ęį×ķ┐═æ¶äōįņārųĄ╝░īŹ¼FĖ▀┘|┴┐Ą─į÷ķL×ķ─┐ś╦Ż¼▓óĖ─╔Ų└¹ØÖ┬╩ĪŻĪ▒

“vėŹįŲ▓╗Žļę¬į┘Įo┤¾╝t░³┴╦ĪŻ

Ė∙ō■ųąą┼ūC╚»£y╦ŃŻ¼2020─Ļų┴2022─Ļ“vėŹįŲ├½└¹┬╩╚įīó×ķžōŻ¼Ęųäe×ķ-14%Īó-7%║═-7%ĪŻ

äó¤ļŲĮ╠ß│÷“vėŹįŲÅ─IaaSŽ“PaaSĪóSaaS▀węŲŻ©PaaS└¹ØÖ┬╩Ė▀ė┌╗∙ĄAįO╩®Ę■äšIaaSŻ®ĪŻ

▀@ę╗▐Dūā▒│║¾Ą─įŁę“į┌ė┌Ż¼ IaaS«aŲĘĄ─Ė▀Č╚═¼┘|ąįŻ¼ IaaSīė«aŲĘ═∙═∙╠ØōpĪŻ“vėŹįŲ×ķ┴╦╠ßĖ▀└¹ØÖŻ¼▀xō±Å─IaaSŽ“PaaS▀węŲŻ¼Ēś└Ē│╔š┬ĪŻ

╝▒ė┌ė»└¹

Ž“PaaS▀węŲĄ─B├µŻ¼╩Ūųąć°┐═æ¶ī”ė┌╗ņ║ŽįŲĄ─Š▐┤¾ąĶŪ¾ĪŻ

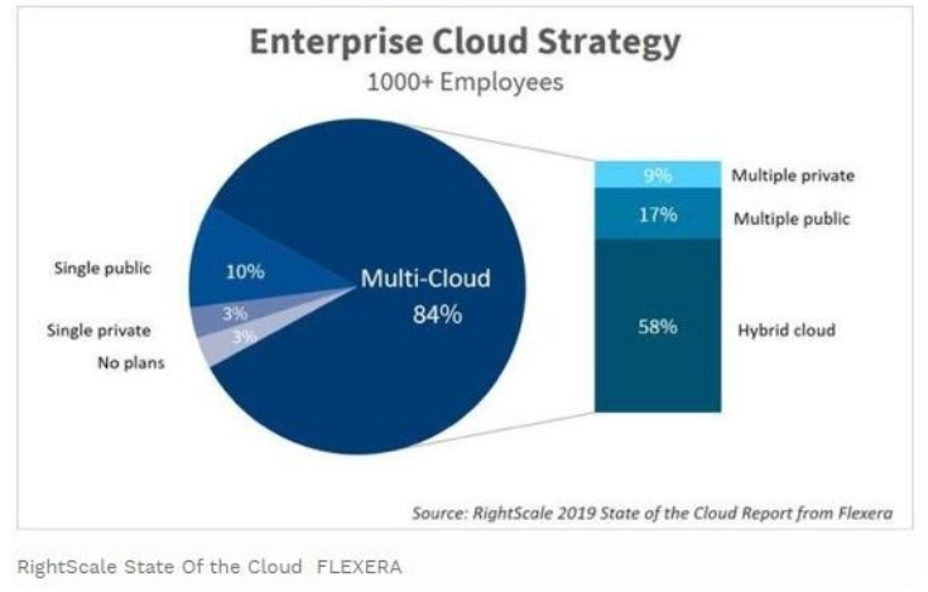

Ė∙ō■RightScale2019─Ļ╚½Ū“Ų¾śIė├įŲ▓▀┬įš{▓ķĮY╣¹Ż¼ī”ė┌ōĒėą│¼▀^1000├¹╣═åTĄ─┤¾ą═Ų¾śIŻ¼ėą84%Ą─ė├æ¶Ģ■▀xō±ČÓįŲ▓┐╩Ż¼Č°į┌▀xō±ČÓįŲ▓┐╩Ą─Ų¾śIųąŻ¼ėą58%Ą─ė├æ¶Ģ■▀xō±╗ņ║ŽįŲŻ¼17%Ą─ė├æ¶▀xČÓĘN╣½ėąįŲ▓┐╩ĪŻ

į┌śIäš╝▄śŗųą,═¼Ģr╩╣ė├ā╔éĆ╗“ČÓéĆįŲėŗ╦ŃŽĄĮy,┐ńįĮ╣½╣▓║═╦ĮėąįŲŲĮ┼_Ą─╗ņ║ŽįŲŻ¼ī”Ų¾śI┐═æ¶ęŌ╬Čų°Ė³Ęų╔óĄ─’LļUĪŻŽÓ▌^ė┌å╬ę╗╣½ėąįŲ╗“╦ĮėąįŲŁhŠ│Ż¼╗ņ║ŽįŲĄ─▓┐╩╝▄śŗĖ³─▄ØMūŃŲ¾śI║╦ą─śI䚎ĄĮyīŹ¼FŲĮĘĆ▀^Č╔Īóžō▌dĄ─ÅŚąį╔ņ┐sęį╝░╚▌×─Ą╚ę¬Ū¾ĪŻ└²╚ńŻ¼┐═æ¶┐╔ęįīó├µŽ“┐═æ¶Į╗╗źĄ─śIäšęį╝░╗ź┬ōŠWśIäš▓┐╩į┌╣½ėąįŲ╔ŽŻ¼īó║╦ą─śI䚎ĄĮy═©▀^╦ĮėąįŲŁhŠ│▓┐╩ĪŻ

Č°ī”įŲėŗ╦Ń╔╠ł÷Ż¼ätęŌ╬Čų°¤o▒MĄ─ārĖ±ų«æ║═Ė³╝ż┴ęĄ─ĖéĀÄĪŻ

▀^╚źŻ¼░ó└’įŲ║═“vėŹįŲę╗éĆ╣▓═¼Ą─╠ž³cŠ═╩ŪŻ¼ąĪBĒŚ─┐ČÓŻ¼ļm╚╗▀@ŅÉ┐═æ¶×ķŲõĻJįŲ╠ņŽ┬Ħ╚ź┴╦┐ņ╦┘į÷ķLäė┴”Ż¼Ą½╩Ūģs▓╗┐╔│ų└mĪŻąĪBŲ¾śIĄ─ĖČ┘MęŌįĖ║═─▄┴”╩Ū▓╗ĘĆČ©Ą─ĪŻ

Į±─ĻŻ¼░ó└’įŲĪó“vėŹįŲČ╝ķ_╩╝Ž“š■Ų¾┐═æ¶▀M▄ŖĪŻĄ½╩Ūš■Ų¾┐═æ¶Ą─ę¬Ū¾Ė³Ė▀Ż¼ę¬┤“äė╦¹éāŻ¼ąĶę¬Ė³ČÓĘ■䚯¼▀@ę▓╩ŪįŲÅS╔╠╝Ŗ╝Ŗ┤“│÷╔·æB┼ŲĄ─įŁę“ĪŻ

¬Ü─Š▓╗│╔┴ųŻ¼å╬ę╗ÅS╔╠Ą─┘Yį┤║═┴”┴┐╩╝ĮK╩ŪėąŽ▐Ą─ĪŻļSų°Ų¾śI╔ŽįŲ▀M│╠╝ė┐ņŻ¼Ų¾śIī”įŲĄ─ąĶŪ¾įĮüĒįĮČÓĪŻ▓╗═¼Ą─æ¬ė├ł÷Š░ī”įŲ╠ß│÷┴╦▓╗═¼Ą─ąĶŪ¾Ż¼įŲÅS╔╠ąĶę¬═©▀^┼c║Žū„╗’░ķ║Žū„Ż¼╣▓═¼×ķ┐═æ¶╠ß╣®Ę■äšĪŻ

▒╚╚ńŻ¼░ó└’įŲ═Ų│÷┴╦įŲßöę╗¾wŻ¼Č°“vėŹįŲę▓ėąŪ¦Ę½ėŗäØų·┴”ĪŻ

11į┬30╚šŻ¼“vėŹ╔·æB┤¾Ģ■╔ŽŻ¼“vėŹįŲą¹▓╝Ī░“vėŹą┬╬─├„┼¾ėč╚”╣▓äōėŗäØĪ▒Īó░l▓╝Ī░╩«ā|ėŗäØĪ▒Ą╚Ż¼ßśī”╬─┬├ĪóĄž«aĄ╚ČÓéĆ┘ÉĄ└š„╝»╗’░ķ║Žū„ĪŻ│²┴╦▀@ą®äėæBŻ¼“vėŹį┌═Č┘YĘĮ├µŻ¼ę▓į┌╝ėųžSaaSĘĮ├µĄ─═Č┘YĪŻ“vėŹū÷«aśI╝ė╦┘Ų„ęčėą╚²╦──ĻĄ─ĢrķgŻ¼Į±─Ļ╚½├µ╔²╝ē×ķĪ░“vėŹ╝ė╦┘Ų„Ī▒ĪŻ

“vėŹįŲĄ─ß╚ŲĖ·“vėŹ╝»łFĄ─š¹éĆ╔·æB╚”├▄▓╗┐╔ĘųĪŻ▒│┐┐“vėŹŻ¼▒┌ēŠ╝»ųąį┌ę¶ęĢŅlĪóų▒▓źĪó┘YėŹ╔ńĮ╗║═ė╬æ“Ą╚┤╣ų▒ŅIė“ĪŻ“vėŹįŲ│²▒Ż│ųPaaSĄ─┤╣ŅÉŅIė“ā×ä▌═ŌŻ¼SaaSę▓╩Ū“vėŹįŲ╣ź╚Ī╩ął÷Ą─ę╗┤¾└¹Ų„ĪŻ╚ń“vėŹā╚▓┐Ą─SaaSŲĮ┼_Ų¾śI╬óą┼Īó“vėŹĢ■ūh║═╬óą┼ąĪ│╠ą“Ż¼Č╝į┌×ķ“vėŹįŲöUÅł╠ß╣®▒│Ģ°ĪŻĄ½▀@▀Ć▓╗ē“ĪŻ

ų°ųžė┌┼ÓB╔·æBĄ─“vėŹįŲŻ¼▀Ćę¬╠ßĘ└š²į┌Üó▀^üĒĄ─╚A×ķįŲĪŻ╚A×ķįŲį┌Č╠Č╠3─Ļā╚▒ŃĪ░ķWļŖ░ŃĪ▒ū÷ĄĮ┴╦ć°ā╚Ū░2║═╩└ĮńŪ░5Ż¼┐┐Ą─š²╩ŪŲõį┌š■äšŅIė“Ą─įÆšZÖÓ║═ė░Ēæ┴”ĪŻ

ė»└¹Ż¼┐╔─▄╩Ū«öŪ░“vėŹįŲūŅųžę¬Ą──┐ś╦ų«ę╗ĪŻ┴Ēę╗éĆĖ³╝▒Ų╚Ą─įŁę“Ż¼“vėŹįŲĄ─Ą┌Č■░čĮ╗ę╬ęčĮø▒╗╚A×ķįŲōīš╝Ż¼┴¶Įo“vėŹįŲĄ─ĢrķgŻ¼▓╗ČÓ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį