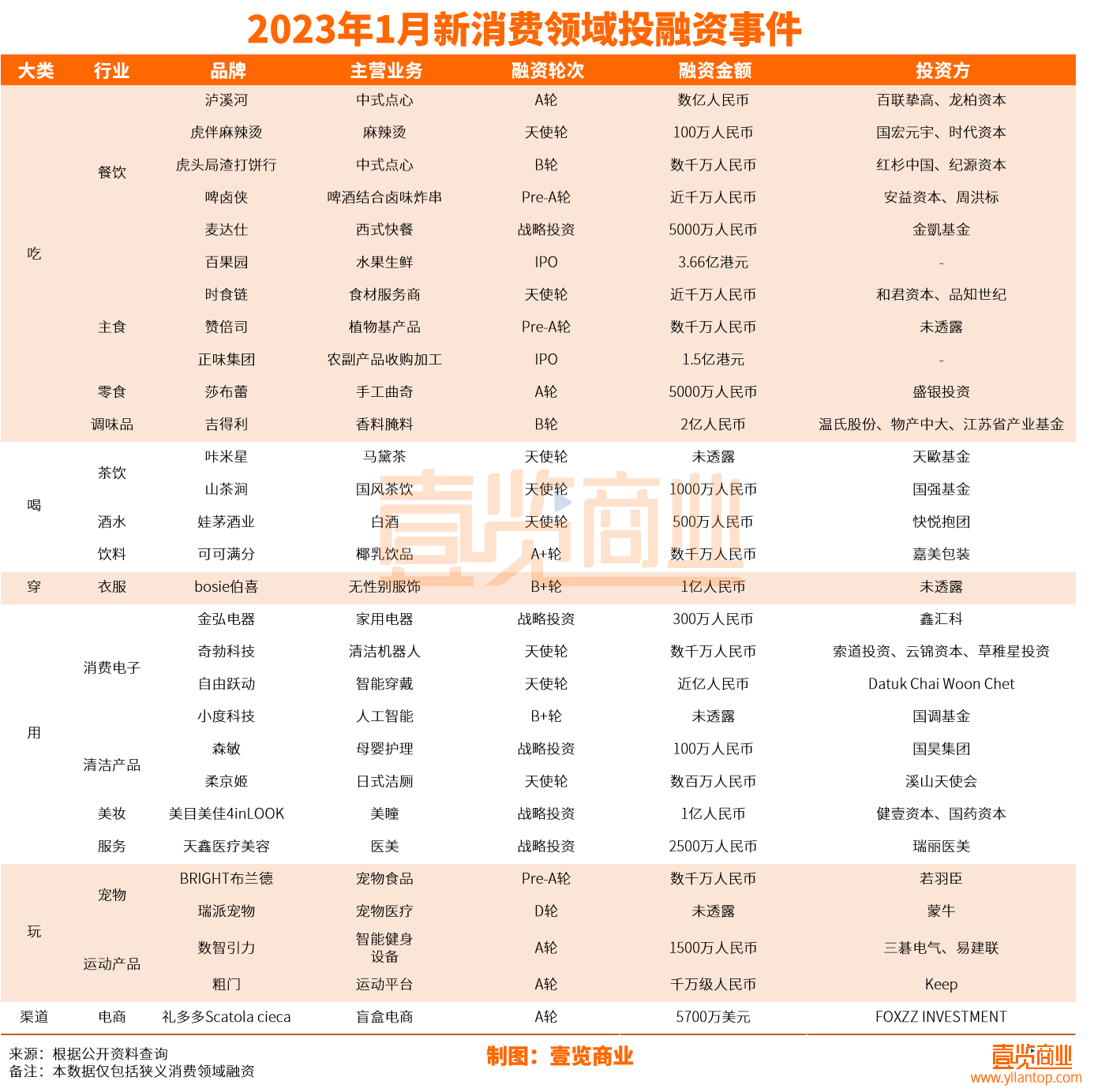

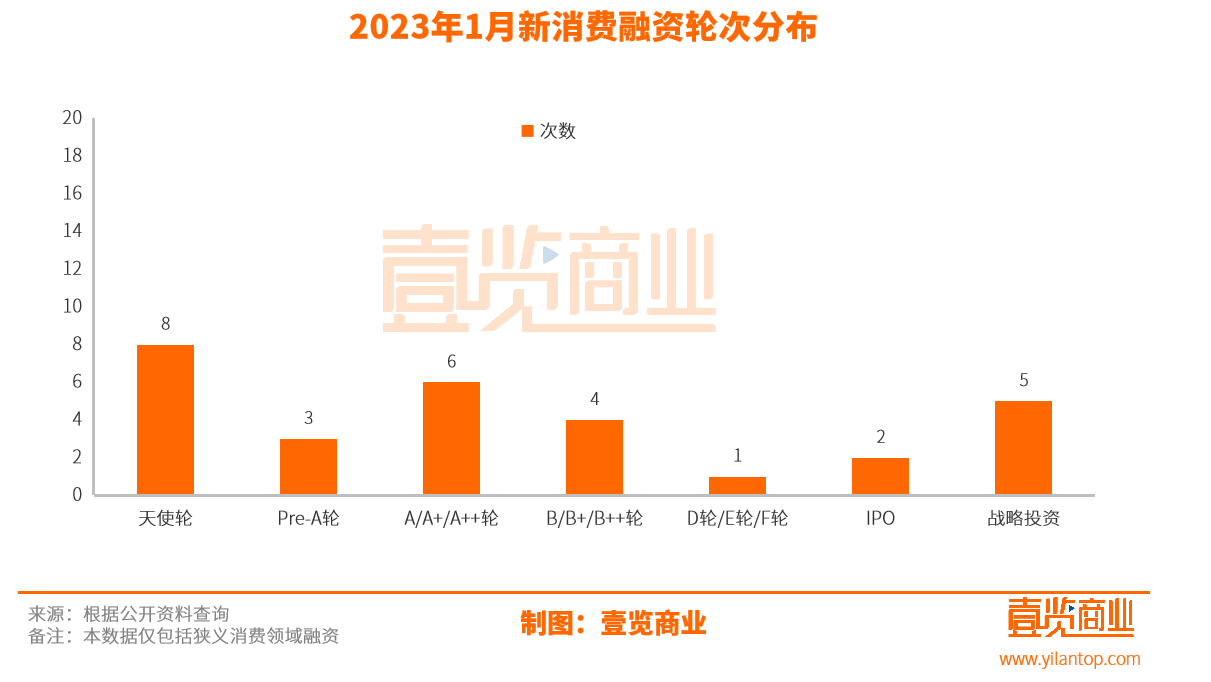

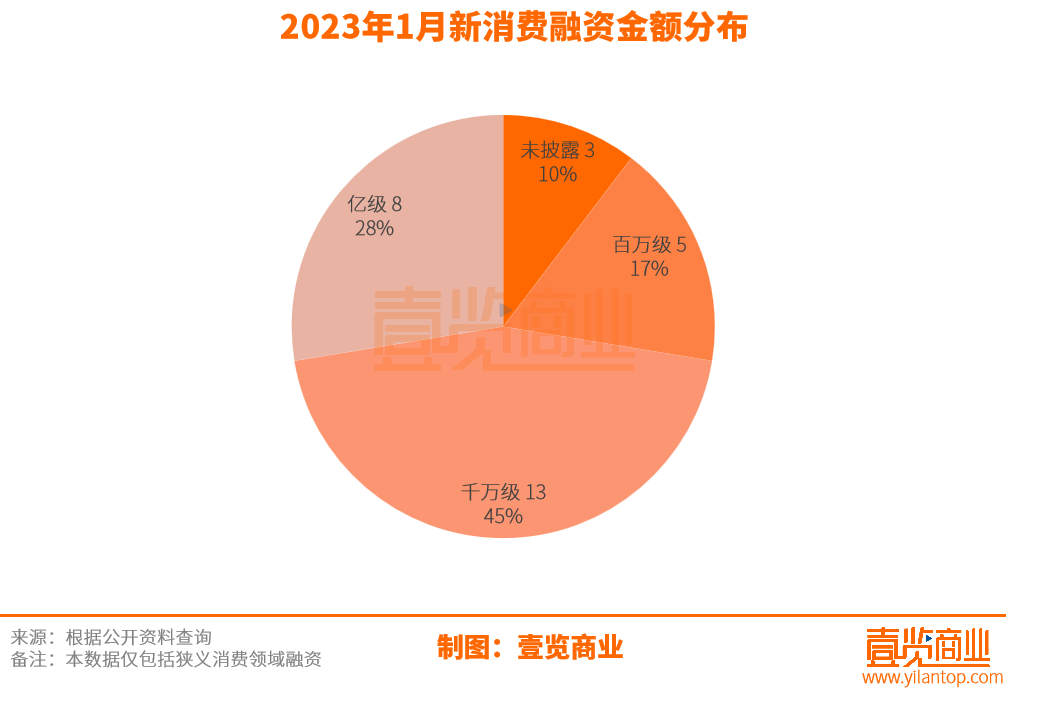

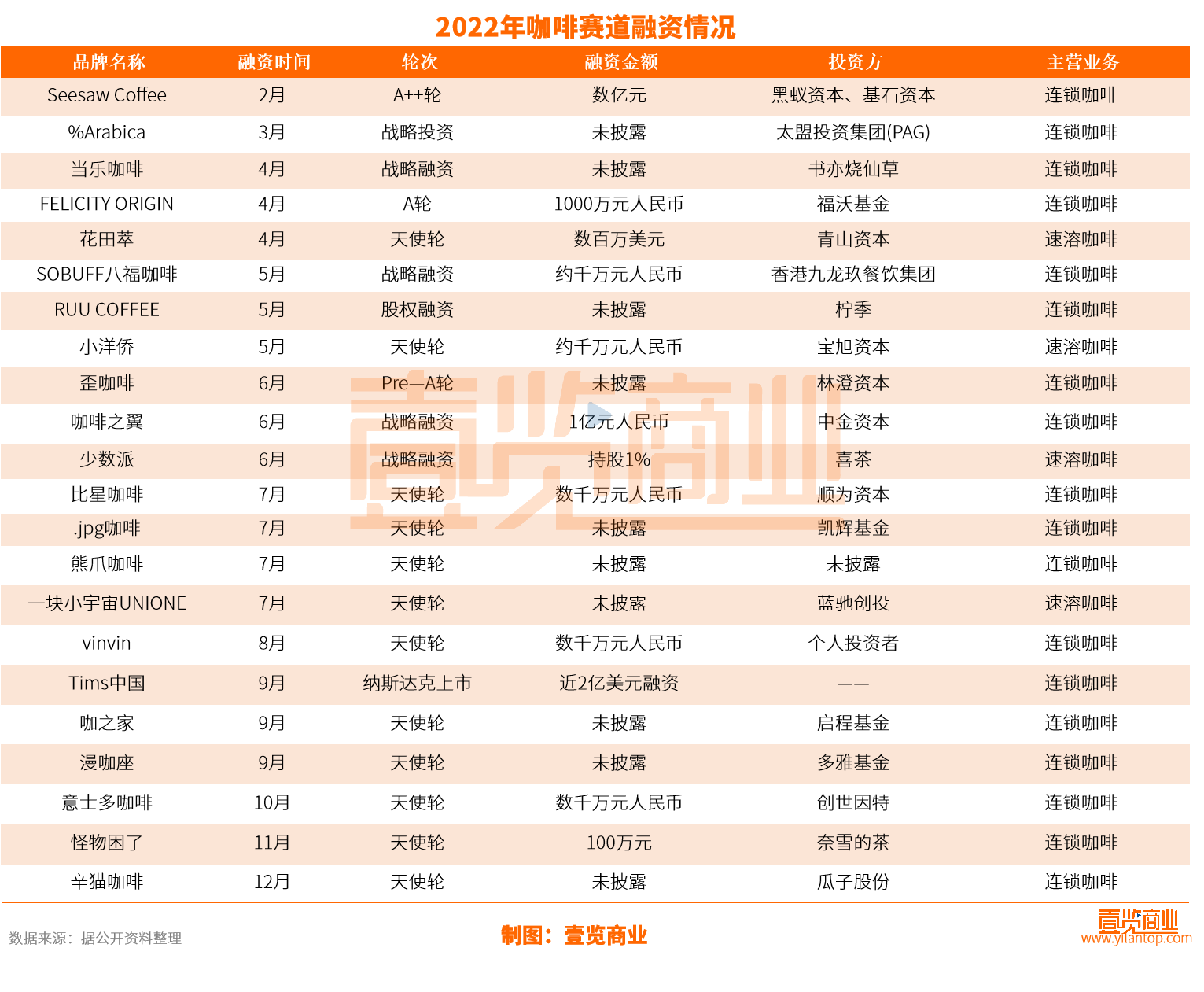

Ž¹┘Mķ_─Ļ╚┌┘YŲŻ▄øŻ¼┐¦Ę╚ę▓▓╗ŽŃ┴╦Ż┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/│╔╚ńē¶

2023─ĻŻ¼ą┬Ž¹┘Mį┌║«Č¼ųą└^└mŪ░▀MĪŻ

ō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼1į┬ą┬Ž¹┘MŅIė“╣▓░l╔·29Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~19.36ā|į¬ĪŻ

┼c╚ź─Ļ12į┬Ę▌ŽÓ▒╚Ż¼╚┌┘YöĄ┴┐£p╔┘8ŲŻ¼Łh▒╚£p╔┘21.62%Ż╗╚┌┘YĮŅ~£p╔┘1.28ā|į¬Ż¼Łh▒╚£p╔┘7.08%ĪŻ┼c╚ź─Ļ1į┬Ę▌ŽÓ▒╚Ż¼╚┌┘YöĄ┴┐£p╔┘27ŲŻ¼═¼▒╚£p╔┘48.21%Ż╗╚┌┘YĮŅ~£p╔┘48.8ā|į¬Ż¼═¼▒╚£p╔┘71.6%ĪŻ

ō■ę╝ė[╔╠śIĮyėŗöĄō■’@╩ŠŻ¼│²Ī░╬┤═Ė┬ČĪ▒Ą─═Č┘YĘĮų«═ŌŻ¼1į┬Ę▌Ž¹┘MŅIė“╣▓ėą36╝ę═Č┘YÖCśŗģó┼c═Č┘YĪŻŲõųąŻ¼├╔┼Ż╚ķśI═Č┘Y┴╦īÖ╬’ßt»¤▀BµiÖCśŗĪ░╚┼╔īÖ╬’Ī▒Ż¼keep═Č┘Y┴╦│▒┴„▀\äėŲĮ┼_Ī░┤ųķTĪ▒Ż¼╝t╔╝ųąć°į┘┤╬ūĘ═Č┴╦ųą╩ĮĖŌ³cĪ░╗óŅ^Šųį³┤“’׹ąĪ▒ĪŻ

Å─┘ÉĄ└üĒ┐┤Ż¼1į┬Ę▌Ą─╚┌┘Yų„ę¬╝»ųąį┌▓═’ŗ║═Ž¹┘MļŖūė┘ÉĄ└ĪŻė╚Ųõ╩Ū▓═’ŗŻ¼į┌ę▀Ūķ╚½├µĘ┼ķ_ų«║¾Ż¼┤║╣ØÖnę▓ėŁüĒ┴╦Š├▀`Ą─╗¤ßĪŻō■╬─┬├▓┐╣½ķ_öĄō■’@╩ŠŻ║┤║╣Ø╝┘Ų┌Ų┌ķgć°ā╚┬├ė╬│÷ė╬3.08ā|╚╦┤╬Ż¼═¼▒╚į÷ķL23.1%Ż¼╗ųÅ═ų┴2019─Ļ═¼Ų┌Ą─88.6%Ż¼ļSų°┬├ė╬╚╦┤╬Ą─į÷╝ėŻ¼į┌═ŌŠ═▓═Ą─ąĶŪ¾ę▓╦«Øq┤¼Ė▀ĪŻ

▒▒Š®╩ą╔╠䚊ųöĄō■’@╩ŠŻ¼┤║╣Ø╝┘╚šŲ┌ķgŻ¼▒O£yĄ─▓═’ŗśIæBĀIśIŅ~═¼▒╚į÷ķL6.2%Ż¼¢|üĒĒśĪó╚½Š█Ą┬Īó┬ĪĖŻ╦┬▓═’ŗĪóæcžS░³ūėõü═¼▒╚Ęųäeį÷ķL1.4▒ČĪó1.1▒ČĪó58.2%Īó32.5%ĪŻ┤║╣ØÖn┤_īŹ×ķ▓═’ŗąąśIĦüĒ┴╦▓╗ąĪĄ─ą┼ą─ĪŻ

Å─╚┌┘Y▌å┤╬üĒ┐┤Ż¼1į┬Ę▌Ą─ą┬Ž¹┘M╚┌┘Yų„ę¬╝»ųąį┌╠ņ╩╣▌åŻ¼ę╗╣▓░l╔·8ŲŻ¼š╝▒╚×ķ27.59%ĪŻA▌å╝░ų«Ū░ļAČ╬Ą─įńŲ┌╚┌┘Yę╗╣▓░l╔·17ŲŻ¼š╝▒╚58.62%Ż¼▀@ę▓ęŌ╬Čų°┘Y▒Š╚į╚╗Ė³ŪÓ▓AįńŲ┌ĒŚ─┐ĪŻ

Å─╚┌┘YĮŅ~üĒ┐┤Ż¼│²╬┤┼¹┬ČĄ─3éĆĒŚ─┐ų«═ŌŻ¼1į┬Ę▌Ą─╚┌┘Yų„ę¬╝»ųąį┌Ū¦╚f╝ēŻ¼½@Ą├╚┌┘Y13ŲŻ¼š╝▒╚45%ĪŻ┴Ē═Ō░┘╚f╝ē╚┌┘Yę╗╣▓5ŲŻ¼š╝▒╚17%Ż╗ā|╝ē╚┌┘Y8ŲŻ¼š╝▒╚28%ĪŻŲõųą½@Ą├ā|╝ēäeĄ─╚┌┘Yę╗░ļĘų▓╝į┌Ī░│įĪ▒▀@ę╗┘ÉĄ└Ż¼ė╔┤╦┐╔ęŖŻ¼Ī░│įĪ▒╚į╚╗╩Ū─┐Ū░Ž¹┘M┘ÉĄ└═Č┘YĄ─ų„ę¬ĘĮŽ“ĪŻ

┐¦Ę╚▓╗ŽŃ┴╦å߯┐

1į┬Ę▌Ż¼Ī░║╚Ī▒┘ÉĄ└╚┌┘Y4ŲŻ¼0.45ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼š¹éĆ1į┬Ę▌┐¦Ę╚┘ÉĄ└ø]ėą░l╔·ę╗Ų╚┌┘YĪŻČ°ō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ┐¦Ę╚ŅIė“╣▓░l╔·22Ų╚┌┘Y╩┬╝■Ż¼į┌▀^╚ź11éĆį┬Ż¼├┐éĆį┬Č╝ėą┐¦Ę╚ŲĘ┼Ų½@Ą├╚┌┘YĪŻ

į┌2022ą┬Ž¹┘MąąśIš¹¾wė÷└õĄ─ŪķørŽ┬Ż¼┐¦Ę╚ŅIė“ę▓ę╗ų▒▒Ż│ųłį═”ĪŻ

į┌õN┴┐╔ŽŻ¼ėąöĄō■’@╩ŠŻ¼į┌2021─Ļ6į┬-2022─Ļ6į┬Ų┌ķgŻ¼╠ņžłĄ─┐¦Ę╚ę╗╝ēŅÉ─┐╦┘╚▄┐¦Ę╚/┐¦Ę╚Ę█/Č╣š¹¾wõN╩█Ņ~═¼▒╚į÷ķL22%Ż¼╚²╝ēŅÉ─┐ųą┐¦Ę╚ę║═¼▒╚į÷ķL┬╩Ė▀▀_215%ĪŻ

Å─š¹éĆ╩ął÷üĒ┐┤Ż¼├└łFŠĆ╔ŽöĄō■’@╩ŠŻ¼Įžų┴2022─Ļ5į┬│§Ż¼ųąć°ā╚Ąž╣▓ėą┐¦Ę╚ķTĄĻ11.73╚f╝ęŻ╗Č°ō■ĪČ2022ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘöĄō■Ż¼2022─Ļ─ĻĄūį┌śIĄ─ą┬▓Ķ’ŗķTĄĻ┐éöĄ╝s48.6╚f╝ęŻ¼▒╚2020─Ļ─ĻĄūĄ─37.8╚f╝ęŻ¼į÷ķL│¼28%ĪŻ

Å─Ņ^▓┐ŲĘ┼ŲüĒ┐┤Ż¼Įžų┴2022─ĻĄūŻ¼┐¦Ę╚ąąśIųąķTĄĻöĄ┴┐ūŅČÓĄ─╚ąę┐¦Ę╚ėą╝s8171╝ęŻ¼Č°ą┬▓Ķ’ŗųąĄ─├█č®▒∙│Ū¼F┤µķTĄĻät═╗ŲŲ23000╝ęĪŻ

Ą½2023─Ļķ_─ĻŻ¼┐¦Ę╚┘ÉĄ└ø]ėąčė└m╚ź─ĻĄ─╗¤ßĪŻ

į┌ę╝ė[╔╠śI┐┤üĒŻ¼į┌ĮøÜv┴╦▀^╚źę╗─ĻĄ─Ė▀ĖĶ├═▀Mų«║¾Ż¼┐¦Ę╚┘ÉĄ└Ą─ą┬ÖCĢ■ę▓įĮüĒįĮ╔┘┴╦ĪŻ

┬Õ┐╦┘Y▒ŠŽ¹┘M═Č┘Y║Ž╗’╚╦║ķ╩╝┴╝ę▓ĖµįVę╝ė[╔╠śIŻ¼─┐Ū░┐¦Ę╚┘ÉĄ└Ą─ĒŚ─┐ęčĮø▒╚▌^ōĒöD┴╦Ż¼╝ė╔Ž1į┬Ę▌╩Ū┤║╣ØŻ¼╦∙ęįø]ėą╚┌┘YŽ¹┘Mę▓š²│ŻĪŻ▓╗─▄šf═Ļ╚½└õģsŻ¼Ą½ĮėŽ┬üĒ┐ŽČ©Ģ■╗žÜw│ŻæBŻ¼┘Y▒Šų«║¾┐╔─▄Ģ■į┌Ė³ČÓĄ─ĒŚ─┐ųąĮø▀^┘ɱRŻ¼īżšęę╗ą®Ė³×ķā×┘|Ą─ś╦Ą─ĪŻ

╚ąęį┌ę╗Č■ŠĆ│Ū╩ą▓╝Šų╗∙▒Š═Ļ│╔ų«║¾Ż¼ęčĮøķ_╩╝▐DŽ“Ž┬│┴╩ął÷ĪŻČ°ō■╣½ķ_öĄō■’@╩ŠŻ¼ć°ā╚ę╗ĪóČ■ŠĆ│Ū╩ąęčB│╔┐¦Ę╚’ŗė├┴ĢæTĄ─Ž¹┘Mš▀Ž¹┘M▒ŁöĄĘųäe×ķ326▒Ł/─Ļ║═261▒Ł/─ĻŻ¼Ą½╚½ć°Ą─ŲĮŠ∙öĄūųät×ķ9▒Ł/─ĻŻ¼║▄’@╚╗Ž┬│┴╩ął÷Ą─┐¦Ę╚Ž¹┘Mš▀▀hąĪė┌ę╗ĪóČ■ŠĆ│Ū╩ąĪŻę╗ĪóČ■ŠĆ│Ū╩ąę“×ķ╚š│ŻĄ─╣żū„ÅŖČ╚Īó▌^Ė▀Ą─ąĮ┘Y┼Óė²│÷┴╦ĘĆČ©Īó┼·┴┐Ą─┐¦Ę╚Ž¹┘Mš▀Ż¼Č°┐h│Ū╚▒╔┘▀@éĆŚl╝■ĪŻ

─┐Ū░ī”ė┌š¹éĆ┐¦Ę╚╩ął÷üĒšfŻ¼ę╗Č■ŠĆ│Ū╩ąĖéĀÄęčĮø░ū¤ß╗»Ż¼Ž┬│┴╩ął÷Ą─Ž¹┘Mš▀▀ĆąĶę¬▀Mę╗▓Į┼Óė²Ż¼▀@éĆĢrķgąĶę¬ČÓŠ├╔ą▓╗ŪÕ│■ĪŻ▀@ą®Č╝ęŌ╬Čų°ĮėŽ┬üĒĄ─Ģrķg└’Ż¼┐¦Ę╚┘ÉĄ└ų╗Ģ■įĮüĒįĮŠĒĪŻ

Ī░╦³ĮøØ·Ī▒│ų└m╗¤ß

1į┬Ę▌Ż¼Ī░═µĪ▒┘ÉĄ└╚┌┘Y4ŲŻ¼0.55ā|į¬ĪŻŲõųąĪ░īÖ╬’Ī▒┘ÉĄ└╚┌┘Y2ŲŻ¼0.3ā|į¬ĪŻ

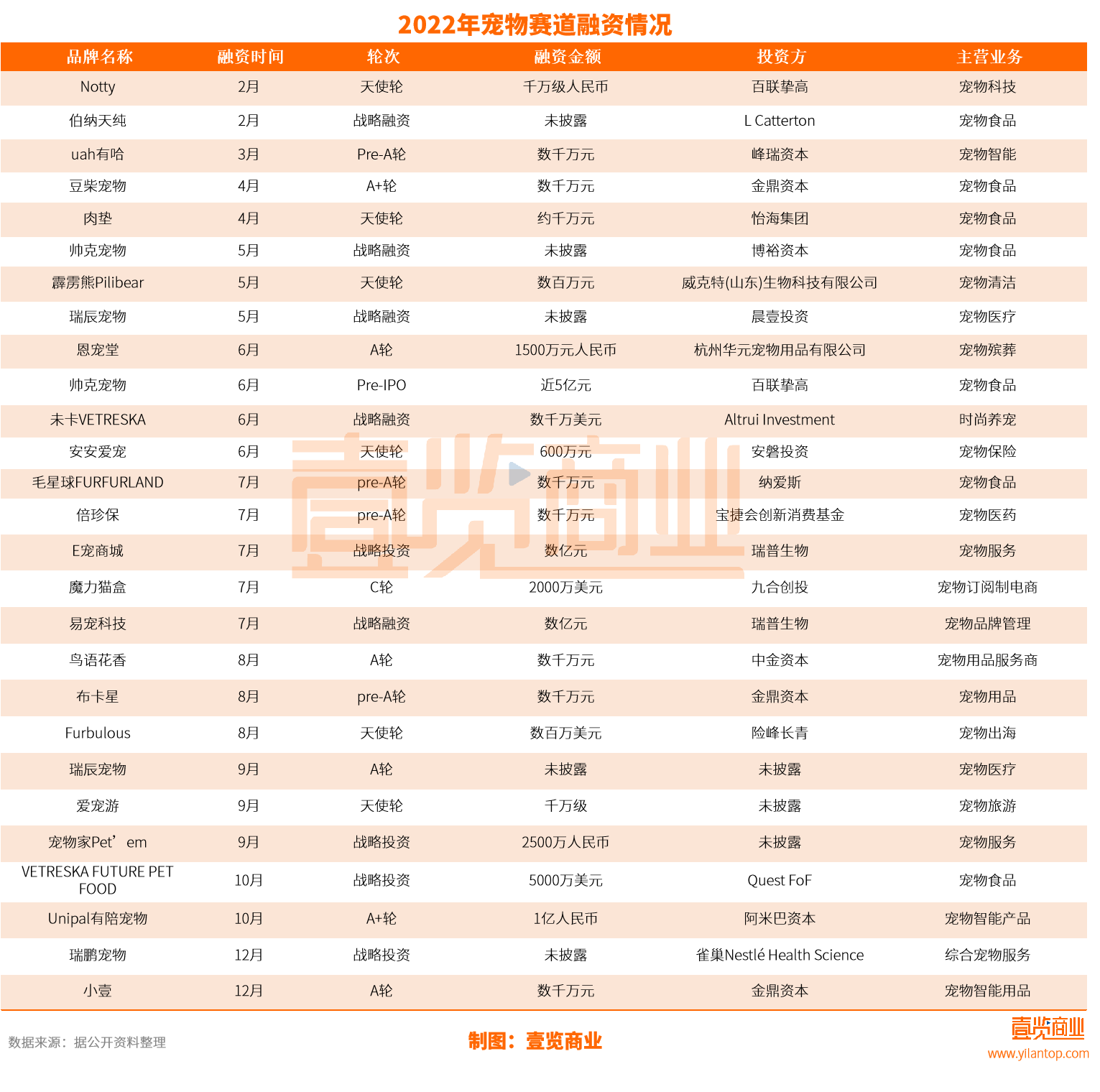

īÖ╬’┘ÉĄ└čė└m┴╦╚ź─ĻĄ─╗¤ßĪŻō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼2022─ĻīÖ╬’┘ÉĄ└½@Ą├╚┌┘YĄ─╩┬╝■ę╗╣▓▀_ĄĮ27ŲŻ¼┼¹┬ČĮŅ~╝s×ķ22.15ā|į¬Ż¼╔µ╝░ŅIė“░³└©īÖ╬’╩│ŲĘĪóīÖ╬’ßt»¤ĪóīÖ╬’│÷ąąĪóīÖ╬’ŪÕØŹĪóīÖ╬’ÜøįßĪóīÖ╬’▒ŻļUĪóīÖ╬’ė├ŲĘĄ╚ČÓéĆĘĮŽ“ĪŻ

Ų¾▓ķ▓ķ’@╩ŠŻ¼2022─ĻīÖ╬’ąąśIą┬į÷Ų¾śI97╚f╝ęŻ¼▒╚2021─ĻĄ─80╚f╝ęŻ¼ą┬į÷╝ė┴╦17╚f╝ęĪŻ

Ė∙ō■ĪČ2021─Ļųąć°īÖ╬’ąąśI░ūŲżĢ°ĪĘŻ¼2021─Ļ╚½ć°│ŪµéīÖ╬’╣Ę║═īÖ╬’žł┐éöĄ│¼▀^1.12ā|ų╗ĪŻ░¼├Įū╔įāł¾Ėµ’@╩ŠŻ¼2017-2021─Ļųąć°īÖ╬’ĮøØ·«aśIęÄ─Żį÷ķLĮ³2▒ČŻ¼ų▒▒Ų4000ā|į¬┤¾ĻPŻ╗ŅAėŗ2022─Ļ▀@ę╗ęÄ─Żīó▀_4936ā|į¬Ż¼═¼▒╚į÷ķL25.2%Ż¼ĄĮ2025─Ļ▀Ćīóį÷ų┴8114ā|į¬ĪŻ

į┌ę╝ė[╔╠śI┐┤üĒŻ¼å╬╔Ē¬ÜŠėų▒Įė┤┘▀M┴╦īÖ╬’ĮøØ·Ą─Ę▒śsĪŻ

ō■├±š■Šų░l▓╝Ą─öĄō■’@╩ŠŻ¼2021─Ļ╚½─Ļ╬ęć°ĄŪėøĮY╗ķĄ─╚╦öĄ╩Ū763.6╚fī”Ż¼čė└m┴╦Ū░ā╔─ĻĄ─ļA╠▌╩ĮŽ┬Ą°Ż¼▀@éĆöĄūųŻ¼āH×ķ2013─ĻÄpĘÕĢrŲ┌Ą─56.6%ĪŻ

Į±─Ļ1į┬17╚šŻ¼ć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼2022─Ļ─®Ą─╚½ć°╚╦┐┌▒╚2021─Ļ─®£p╔┘┴╦85╚f╚╦Ż¼š²╩Į▀M╚ļ╚╦┐┌žōį÷ķLĢr┤·ĪŻ

─Ļ▌p╚╦╗ķė²┬╩ĮĄĄ═Ż¼ķ_╩╝į┌īÖ╬’╔Ē╔Ž╦„╚ĪŪķŠwārųĄĪŻČ°ļSų°ĮøØ·╦«ŲĮĄ─░lš╣Ż¼┤¾╝ęī”īÖ╬’Ą─’ĢBæBČ╚ę▓Å─Ę┼BĄĮ¼Fį┌Ą─Š½ų┬BīÖŻ¼Å─╩│ŲĘŻ¼┬├ė╬Īóßt»¤ĄĮÜøį߯¼ę╗śėę▓ø]ėą┬õŽ┬ĪŻ

▓╗▀^į┌īÖ╬’ąąśI┤¾▒¼░lų«║¾Ż¼2023─ĻŻ¼īÖ╬’ąąśIĄ─ĖéĀÄę▓Ģ■įĮüĒįĮ╝ż┴ęĪŻ║ķ╩╝┴╝ę▓▒Ē╩ŠŻ¼╬┤üĒīÖ╬’ąąśIæ¬įōĢ■ėą╦∙╗žÜwŻ¼─┐Ū░┐┤üĒŻ¼ą┬ŲĘ┼ŲęčĮøūŃē“ČÓ┴╦Ż¼═¼┘|╗»ć└ųžŻ¼╣®Įoé╚┤µį┌▀^╩ŻĄ─å¢Ņ}ĪŻ┘Y▒Šæ¬įōĢ■┬²┬²Ų½Ž“║¾Ų┌ĒŚ─┐ĪŻ

Ę■čbŠĒ│÷ą┬╗©śė

1į┬Ę▌Ż¼Ī░┤®Ī▒┘ÉĄ└½@Ą├╚┌┘Y1ŲŻ¼1ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ęčĮø╩Ū¤oąįäeĘ■’ŚŲĘ┼ŲĪ░bosie▓«Ž▓Ī▒═Ļ│╔Ą─Ą┌8▌å╚┌┘Y┴╦ĪŻ2018─Ļäō┴óĄ─Ī░bosie▓«Ž▓Ī▒Ż¼ęčĮøĄ├ĄĮ┴╦Į╔│ĮŁäō═ČĪó╬Õį┤┘Y▒ŠĪóBšŠĄ╚ČÓéĆų¬├¹Ų¾śIĄ─═Č┘YĪŻ

ę╗ų▒ęįüĒŻ¼ū„×ķ╚š│ŻŽ¹┘MĄ─Ę■čbąąśIį┌┘Y▒Š╩ął÷Ą─¤ßČ╚Č╝▓╗╩Ū║▄Ė▀ĪŻ║ķ╩╝┴╝ę▓ĖµįVę╝ė[╔╠śIŻ¼Ę■čbąąśIęÄ─Żļm╚╗║▄┤¾Ą½╩Ū╩«ĘųĘų╔óŻ¼ĖéĀÄäĪ┴ęŻ¼╠žäe╩Ū┼«čbŻ¼ś╦£╩╗»║▄Ą═Ż¼╩▄╝Š╣Ø║═┴„ąąė░ĒæĘŪ│Ż┤¾ĪŻĘ■čbąąśIĄ─ĮøĀIļyČ╚śOĖ▀Ż¼Å─╩ął÷ĄĮ╣®æ¬µ£╩«ĘųÅ═ļsŻ¼┤¾Ų¾śI╔Ņ╩▄┤µžøų▄▐Dė░ĒæŻ¼ī”Ų¾śI╚½├µĮøĀI╣▄└Ē─▄┴”Ė▀Ū¾śOĖ▀ĪŻ╝ė╔ŽĮ³─Ļø]ėą╠½ČÓäōą┬Ż¼╦∙ęį═Č┘YĄ─ÖCĢ■▓╗ČÓĪŻ

─│┘Y╔ŅĘ■čbąąśIÅ─śI╚╦åTę▓Ž“ę╝ė[╔╠śI▒Ē╩ŠŻ¼▀@ā╔─Ļę▀Ūķī”š¹éĆĘ■čbąąśIČ╝▀Mąą┴╦Ž┤┼ŲŻ¼é„ĮyĘ■čb─Ż╩Įę└┘ćŠĆŽ┬ķTĄĻŻ¼╩▄ĄĮę▀Ūķø_ō¶▒╚▌^ć└ųžĪŻą┬õJŠĆ╔ŽŲĘ┼Ųų„ę¬═©▀^ČČ궥╚ų▒▓źŪ■Ą└ū÷į÷┴┐Ż¼Ą½┘Y▒Š╩ął÷ī”ų▒▓ź┘ÉĄ└│ųė^═¹Ż¼╦∙ęį╚┌┘Y▒╚▌^ųö╔„ĪŻ

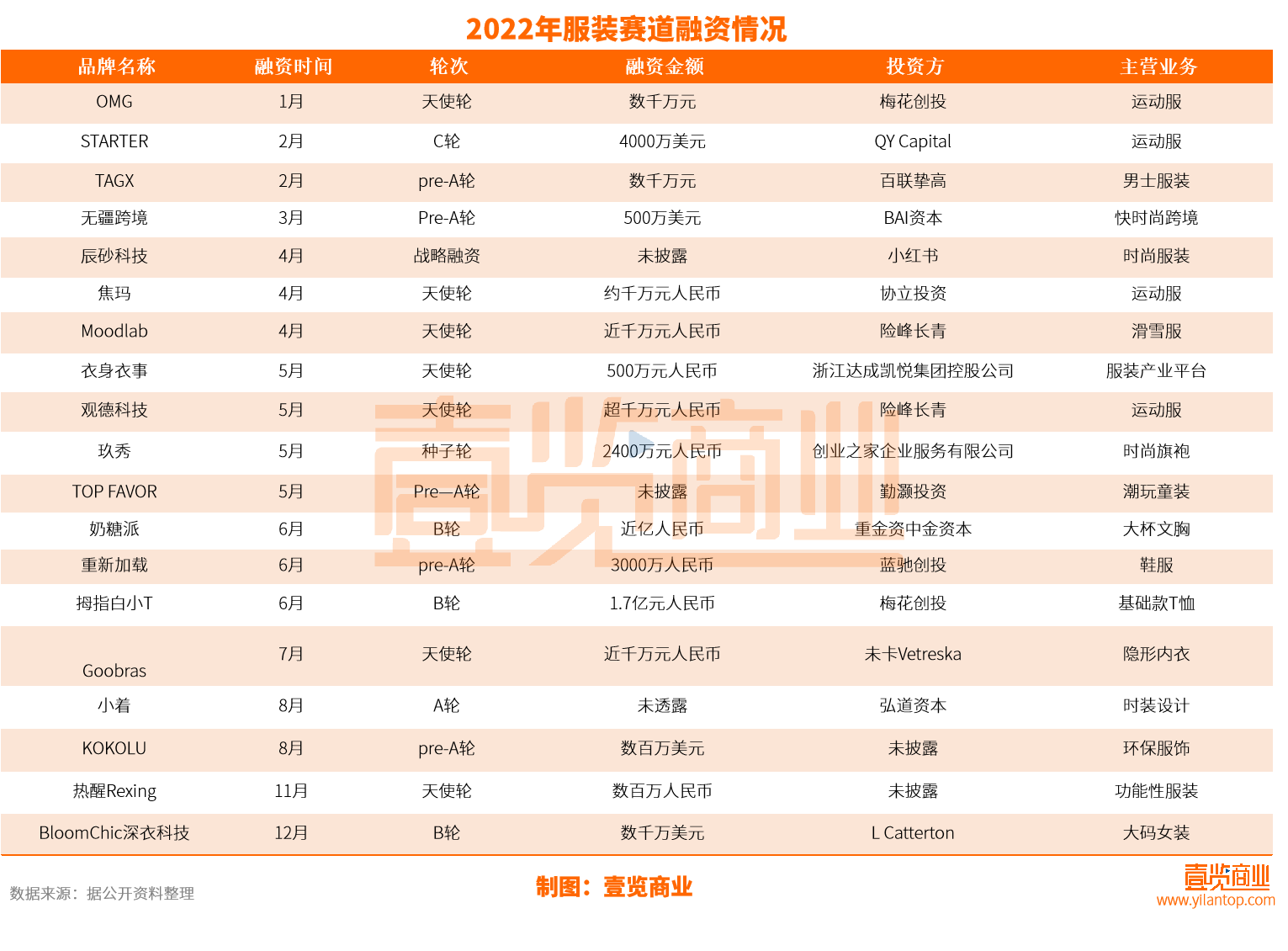

ō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ2022─ĻĘ■čb┘ÉĄ└½@Ą├╚┌┘YĄ─╩┬╝■ę╗╣▓19ŲĪŻ

Ą½╬ęéāīó─┐╣ŌŠ█Į╣į┌▀@ą®╚┌┘Y│╔╣”Ą─Ų¾śI╔ŽŻ¼Ģ■░l¼FŻ¼į┌¤ßČ╚▓╗Ė▀Ą─Ę■čbąąśIŻ¼╚į╚╗ėąę╗ąĪ▓┐ĘųŲ¾śI─▄ē“├ōĘfČ°│÷ĪŻŠ═╚ź─Ļ½@Ą├╚┌┘YĄ─ÄūéĆŲĘ┼ŲüĒ┐┤Ż¼Ųõ╣▓═¼³cį┌ė┌Š∙īŻūóė┌╝ÜĘųŲĘŅÉĪŻ╚ńīŻūóė┌▀\äėĘ■Ą─Ī░OMGĪ▒ĪóĪ░STARTERĪ▒ĪóĪ░Į╣┤aĪ▒ĪóĪ░ė^Ą┬┐Ų╝╝Ī▒,ų„┤“Ųņ┼█Ą─Ī░Š┴ąŃĪ▒Ż¼ų„┤“┤¾┤aā╚ę┬Ą─Ī░─╠╠Ū┼╔Ī▒ĪŻ

║ķ╩╝┴╝▒Ē╩ŠŻ¼é„ĮyĄ─ą▌ķečb╠½ŠĒ┴╦Ż¼ī”│§äōŲ¾śIĄ─╠¶æ╠½┤¾Ż¼Č°▀\äėĘ■Īóā╚ę┬Ą╚╝ÜĘųŲĘŅÉŻ¼ŽÓī”╚▌ęūś╦£╩╗»Ż¼Å═┘Å┬╩Ė▀Ż¼╩▄╝Š╣Ø║═┴„ąąė░ĒæąĪŻ¼╦∙ęįĮøĀI║═äōą┬Ą─ÖCĢ■Ė³ČÓę╗ą®ĪŻ

┴Ē═ŌŻ¼į┌ę╝ė[╔╠śI┐┤üĒŻ¼ą┬ę╗┤·─Ļ▌pĄ─Ž¹┘Mš▀ÅŖš{ūį╬ęŻ¼ī”▒Š═┴ę╗ą®ąĪ▒ŖĘ■’ŚŲĘŅÉĄ─░³╚▌ąįĖ³Ė▀Ż¼▀@ę▓Įo┴╦▒Š═┴Ę■čbŲĘ┼Ųę╗ą®ą┬Ą─ÖCĢ■ĪŻį┌▀^╚ź▀@ā╔─ĻĢrķg└’Ż¼▀\äė│╔×ķę╗ĘN│▒┴„Ż¼Ķż┘żĪóĮĪ╔ĒĪó’w▒PĪó“TąąŻ¼▀\äėł÷Š░▓╗öÓĘŁą┬Ż¼▀@ę▓┤┘▀M┴╦▀\äėĘ■čbŲĘŅÉĄ─░lš╣ĪŻĪ░bosie▓«Ž▓Ī▒Å─Ī░¤oąįäeĪ▒╚ļ╩ųŻ¼│½ī¦Ī░ąįäeūįė╔Ī▒ĪóĪ░ąįäe┴„äėĪ▒Ż¼▀@ĘNąĪ▒ŖŪę┤╣ų▒Ą─ĘųŅÉŻ¼ūīĘ■čbę▓ķ_╩╝╚”ūė╗»Ż¼Įo┴╦Ž¹┘Mš▀Ė³ÅŖĄ─Üwī┘Ėą║═╔ĒĘ▌šJ═¼ĖąĪŻ

š¹¾w┐┤üĒŻ¼ļm╚╗Ę■čbš¹éĆąąśI½@Ą├Ą─╚┌┘Y▓ó▓╗ČÓŻ¼Ą½╬ęéā┐┤ĄĮį┌╝ÜĘųąĪ▒ŖŅÉäeŻ¼Ę■čbę╗ų▒ėąą┬Ą─ÖCĢ■ĪŻ

ūŅ║¾

╩ął÷▓╗Ģ■ė└▀h╠Äė┌Ą═╣╚Ż¼Å──│ĘNĮŪČ╚üĒšfŻ¼ąąśIĄ─║«Č¼╩Ūę╗ĘN║├╩┬Ż¼╦³┤┘╩╣šµš²Žļę¬ū÷║├ū÷ÅŖĄ─ŲĘ┼Ų│┴Ž┬üĒ╦╝┐╝Ż¼šę£╩ĘĮŽ“║═─┐ś╦Ż¼╩╣Ž¹┘M╩ął÷Ė³╝ėā×┘|ĪŻļSų°Ž¹┘M╩ął÷Ą─╗ž┼»║══Č╚┌┘YŁhŠ│Ą─▓╗öÓ│╔╩ņŻ¼╬┤üĒīóėąÖCĢ■ėŁüĒĖ³ČÓśėĖ³äōą┬Ą─Ų¾śIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį