ć°«aŲĘ┼ŲĄ─Ė▀Č╦╗»Ż¼╩Ū╩╣├³▀Ć╩ŪÓÕŅ^Ż┐

üĒį┤/╬┤üĒ█E

ū½╬─/┴ųėŅ

į┌Ž“Ė▀Č╦╩ął÷ø_ō¶Ą─┬Ę╔ŽŻ¼ć°«a╗»ŖyŲĘŲĘ┼Ųš²įĮüĒįĮČÓĪŻ

ļSų°AoxmedŁa┐Ų┐zĪóĄ┌╩«╦─š┬ĪóBIOLAB┬ĀčąĪó¢|▀ģę░½FĪó┬ä½IĄ╚ę╗┼·Č©╬╗Ė▀Č╦Ą─ć°žøĄŪł÷Ż¼ć°«a╗»ŖyŲĘŲĘ┼Ųš²į┌ŽŲŲę╗ł÷ą┬ę╗▌åĄ─Ī░Ė▀Č╦╗»Ī▒Ą─└╦│▒ĪŻ

ę╗Ž“╝»ųąį┌Ī░ųąĄ═Č╦Ī▒╩ął÷ÅPÜóĄ─ć°«aŲĘ┼ŲŻ¼ū÷Ė▀Č╦«aŲĘŽ¹┘Mš▀─▄šJå߯┐▀@ą®«aŲĘŠ┐Š╣æ{╩▓├┤─▄┘u▀@├┤┘FŻ¼▒│║¾ėąĄū╠Nų¦ō╬å߯┐

01

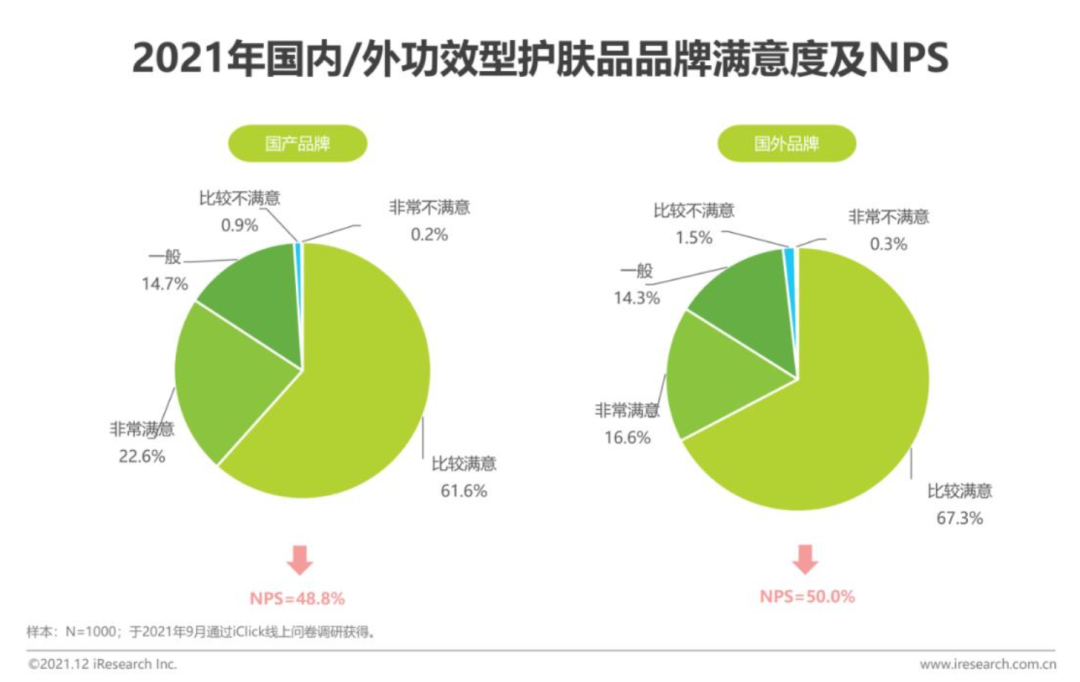

Ė▀Č╦╩ął÷ęčĮø│╔×ķųą═ŌŲĘ┼ŲĖéĀÄĄ─Ī░┘ɳcĪ▒

▒Š═┴Ų¾śIį┌╗»ŖyŲĘĖ▀Č╦╩ął÷ķLŲ┌╠Äė┌Ī░╚▒Ž»Ī▒ĀŅæBŻ¼ō■EuromonitorĄ─öĄō■’@╩ŠŻ¼ę╗ų▒ĄĮ2019─ĻŻ¼░óĄ└Ę“▓┼▒╗ū„×ķć°«aĖ▀Č╦Ž┤ūo«aŲĘĄ─┤·▒ĒŻ¼▀M╚ļ┴╦Ī░Ė▀Č╦╩ął÷Ī▒Ū░╩«ĪŻĄĮ2020─ĻŻ¼žÉ╠®─▌ę▓▀M╚ļ┴╦▀@éĆ░±å╬Ą─Ū░╩«Ż¼«ö─Ļ░óĄ└Ę“Ą─╩ąš╝┬╩×ķ3%Ż¼žÉ╠®─▌×ķ2.3%ĪŻ

╚╗Č°Ż¼┴Ēę╗éĆųĄĄ├ĻPūóĄ─┌ģä▌╩ŪŻ¼ļSų°ųąć°ĮøØ·╦«ŲĮĄ─╠ßĖ▀Ż¼╚╦Š∙┐╔ų¦┼õ╩š╚ļĄ─į÷╝ėŻ¼ųąć°╗»ŖyŲĘ╩ął÷Ė▀Č╦ŲĘ┼Ų║═╔▌│▐ŲĘ┼ŲĄ─Ž¹┘Mš╝▒╚š²į┌┐ņ╦┘╠ß╔²ĪŻĖ∙ō■░¼╚ū╔įāĄ─öĄō■Ż¼2016─Ļų┴2020─ĻŻ¼ųąć°╩ął÷Ė▀Č╦├└ŖyĄ─Å═║Žį÷ķL┬╩Ė▀▀_26.37%Ż¼Č°═¼Ų┌┤¾▒Ŗ├└Ŗy╩ął÷Ą─Å═║Žį÷ķL┬╩×ķ13.9%ĪŻ┤╦Ž¹▒╦ķLų«Ž┬Ż¼ĄĮ2021─Ļųąć°╩ął÷╔ŽĖ▀Č╦╗»ŖyŲĘĄ─õN╩█š╝▒╚ęčĮø▀_ĄĮ┴╦41.8%ĪŻ

öĄō■üĒį┤Ż║ė^čą╠ņŽ┬Ż¼ųŲłDŻ║╬┤üĒ█E

į┌▀@śėĄ─▒│Š░Ž┬Ż¼ī”Ė▀Č╦├└Ŗy╩ął÷Ą─ĀÄŖZŠ═│╔┴╦ųą═ŌŲĘ┼Ųį┌ųąć°╩ął÷ĖéĀÄĄ─Ī░┘ɳcĪ▒ĪŻ──ę╗ĘĮ─▄Ė³ČÓĄ─į┌Ė▀Č╦╩ął÷Ą├ĘųŻ¼Š═ėą┐╔─▄į┌ą┬Ą─ĖéĀÄųąš╝ō■Ė³ČÓĄ─ų„äėÖÓĪŻ

╣½ķ_žöł¾’@╩ŠŻ¼2021─ĻÜW╚Rč┼╝»łFŲņŽ┬Ė▀Č╦├└ŖyŲĘ┼ŲĀI╩šš¹¾wīŹ¼F21%Ą─ėąÖCį÷ķLŻ¼š╝ō■┴╦╝»łF┐éĀI╩šĄ─38.2%Ż¼╩ū┤╬│¼įĮ┤¾▒ŖŲĘ┼Ų│╔×ķ╝»łFĄ─Ą┌ę╗┤¾ĀI╩šų¦ų∙Ż¼2022─ĻÜW╚Rč┼Ė▀Č╦╗»ŖyŲĘ▓┐ķTĄ─ĀI╩šėų┤¾Øq18.6%Ż╗┼c┤╦═¼ĢrŻ¼┘Y╔·╠├ę▓į┌2021─Ļ│÷╩█┴╦ę╗ŽĄ┴ą┤¾▒ŖŲĘ┼ŲŻ¼ķ_╩╝īŻūóė┌Ė▀Č╦ūo─wśIäšĪŻ

Č°ųąć°▒Š═┴Ų¾śIį┌Ė▀Č╦╩ął÷Ą─┼¼┴”ätę╗ų▒╬┤į°öÓĮ^ĪŻ

┘Y┴Ž’@╩ŠŻ¼ųąć°▒Š═┴Ė▀Č╦╗»ŖyŲĘŲĘ┼ŲūŅįń┐╔ūĘ╦▌ų┴1898─ĻĪŻ«öĢrŻ¼ė╔╔Ž║Ż╝ę╗»Ū░╔ĒĪ¬Ī¬ÅV╔·ąąäō╩╝╚╦±TĖŻ╠’äō┴óĄ─ļp├├ŲĘ┼Ųėąų°žSĖ╗Ą─├└Ŗy║═ŽŃ╦««aŲĘŻ¼╩Ū├¹µ┬éāĄ─ūŅÉ█ĪŻ┐╔Ž¦Ż¼ė╔ė┌æüyĄ╚ųTČÓę“╦žŻ¼ųØuõN┬Ģ─õ█EĪŻų▒ĄĮ2010─ĻŻ¼╔Ž║Ż╝ę╗»øQČ©Å═┼dļp├├ŲĘ┼ŲŻ¼╚į▒Ż│ųų°ųąĖ▀Č╦Č©╬╗Ż¼å╬ŲĘārĖ±Š∙į┌Ū¦į¬ū¾ėęĪŻ

1933─ĻĄ─ļp├├ŲĘ┼Ų║Żł¾Ż¼łDŲ¼üĒūįŠWĮj

2000─Ļ╩Ūųąć°▒Š═┴Ų¾śIį┘│÷░lŻ¼Ęe§═▓Į▓╗öÓŽ“Ė▀Č╦╩ął÷▀~▀MĄ─ķ_╩╝ĪŻ

Ī░═Ķ├└┴Ņ╚╦ėĪŽ¾╔Ņ┐╠Ż¼ę“×ķ╦³ū▀│÷┴╦«öĢrć°žøĄ─ārĖ±╩µ▀mģ^ĪŻ┤╦═ŌŻ¼░█▓▌╝»Ą─│÷¼Fę▓ūī╚╦č█Ū░ę╗┴┴Ż¼Ųõų„┤“ą▐ūoĄ─╠½śO╚šį┬÷╠ĮŽĄ┴ą║═ų„┤“┐╣╦ź╣”ą¦Ą─ė∙╬Õąą¤©╝ĪŽĄ┴ąČ╝╩ŪäØĢr┤·Ą─«aŲĘĪŻĪ▒─│┘Y╔ŅśIā╚╚╦╩┐ĖµįVĪČ╬┤üĒ█EFuture BeautyĪĘĪŻ

2000─ĻŻ¼ę“×ķį┌«öĢr▒¼╝tĄ─ļŖęĢäĪĪČ╬õät╠ņĪĘųą×ķų„č▌äóĢįæc╦▄įņŖy╚▌Č°│÷├¹Ą─▓╩ŖyĤ├½ĖĻŲĮū▀╔Ž┴╦äōśIų«┬ĘŻ¼Č©╬╗ųąĖ▀Č╦Ą─▓╩ŖyŲĘ┼ŲĪ░MGPINĪ▒ė╔┤╦šQ╔·Ż╗2001─ĻŻ¼┘ż╦{╝»łF═Ų│÷Ė▀Č╦┐╣└ŽŲĘ┼Ų├└╦žŻ╗2003─ĻŻ¼į┌äōśI┬Ę╔ŽęčĮø╩¦öĪ┴╦7┤╬Ą─īOüĒ┤║äō┴ó┴╦Ī░┴ųŪÕ▄ÄĪ▒Ż¼┴óųŠ│╔×ķųąć°▒Š═┴Ą─Ī░č┼įŖ╠m„ņĪ▒Ż╗2004─ĻŻ¼ĖŻ╚▀_ŲņŽ┬ų„┤“Ī░Ė▀Č╦┴┐─wČ©ųŲĪ▒Ą─ŲĘ┼Ų╔ŲŅüŲ▓ĮĪŁĪŁ

ļSų°ĢrķgĄ─═ŲęŲŻ¼ųąć°▒Š═┴Ų¾śIį┌Ė▀Č╦╩ął÷Ą─Ī░┬õūėĪ▒ę▓įĮüĒįĮČÓŻ¼Ą½ĀÄūhę▓įĮüĒįĮČÓŻ¼į┌╗ź┬ōŠW╔ŽĢr▓╗ĢrŠ═Ģ■▒¼░lę╗ĻćĪ░Ęź┘F▀\äėĪ▒ĪŻŻ©┐╔ģó┐╝ķåūxĪČĪ░Ęź┘FĪ▒’L╩óąą▒│║¾░Ą▓ž┴╦╩▓├┤├ž├▄Ż┐ĪĘŻ®

02

26éĆć°«aŲĘ┼Ų╚ļŠųĖ▀Č╦╩ął÷

ŽŲŲę╗╣╔ąĪĖ▀│▒

Š┐Š╣╩▓├┤śėĄ─╗»ŖyŲĘ▓┼─▄ĘQĄ├╔ŽĪ░Ė▀Č╦Ī▒Ż┐

å╬Š═ārĖ±üĒšfŻ¼▓╗═¼Ą─Üv╩ĘĢrŲ┌Ż¼ė╔ė┌ĮøØ·░lš╣╦«ŲĮ║═╚╦éāĄ─Ž¹┘M─▄┴”▓╗ę╗śėŻ¼▓óø]ėąę╗éĆė└║ŃĄ─┤░ĖĪŻ

Å──┐Ū░Ą─╩ął÷¼FĀŅüĒ┐┤Ż¼Ė∙ō■▓©╩┐ŅDū╔įā╣½╦ŠŻ©BCGŻ®┼c“vėŹĀIõNČ┤▓ņŻ©TMIŻ®░l▓╝Ą─ĪČ2022─Ļųąć°Ė▀Č╦├└Ŗy╩ął÷öĄūų╗»┌ģä▌Č┤▓ņł¾ĖµĪĘī”Ī░Ė▀Č╦ūo─wŲĘĪ▒Ą─ārĖ±Ä¦ĮńČ©Ż║Š½╚AĪó├µ╦¬ŅÉå╬ŲĘĄ─īŹļHõN╩█ārĖ±į┌750į¬ęį╔ŽŻ¼č█▓┐Š½╚AĪóč█╦¬«aŲĘĄ─ārĖ±į┌500į¬ęį╔ŽŻ¼ŲõėÓ«aŲĘĄ─īŹļH╩█ārį┌300į¬ų«╔Žät┐╔ęį▒╗┴ą╚ļĪ░Ė▀Č╦Ī▒ų«┴ąĪŻ

Č°─│┘Y╔ŅśIā╚╚╦╩┐ätĖµįVĪČ╬┤üĒ█EFuture BeautyĪĘŻ║╦²šJ×ķę└šš─┐Ū░Ą─Ž¹┘MŁhŠ│Ż¼Å─├µ╦¬Ą─ĮŪČ╚üĒųvŻ¼50g╩█ār│¼▀^450į¬Č╝╦Ń╩Ū┘FārŻ╗╚ń╣¹╩ŪŠ½╚AŻ¼30gĄ─╩█ārį┌700į¬ęį╔Žät╦Ń╩Ū┘FārĪŻ

░┤šš▀@śėĄ─ś╦£╩Ż¼ĪČ╬┤üĒ█EFuture BeautyĪĘĮø▀^╩ß└Ē░l¼FŻ¼ų┴╔┘ėą26éĆ▒Š═┴ŲĘ┼Ųį┌ūŅĮ³Äū─Ļ═Ų│÷╗“š▀Ė³ą┬┴╦Ė▀Č╦«aŲĘŠĆĪŻ

▀@ą®ŲĘ┼Ų┤¾ų┬┐╔ęįĘų×ķ╚²ŅÉŻ║

ę╗ŅÉ×ķėąę╗Č©ų¬├¹Č╚Ą─ć°žøŲĘ┼Ų═Ų│÷Ą─Ė▀Č╦ŽĄ┴ąĪŻ▒╚▌^Ąõą═Ą─╩Ūūį╚╗╠├Ą─ĮŃ@╬󥱎Ą┴ąŻ╗├└─wīÜĄ─ė∙ųźĄżŪÓŽĄ┴ąŻ╗ØÖ░┘ŅüĄ─Haceōß╝yŽĄ┴ąĄ╚ĪŻ▀@▓┐ĘųŲĘ┼Ų╚š│ŻĢ│õN«aŲĘĄ─ų„┴”ārĖ±Ä¦į┌300į¬ęįā╚Ż¼×ķ┴╦═ŲĖ▀ŲĘ┼Ųą╬Ž¾Ż¼×ķŲĘ┼Ų╬┤üĒ╔²╝ē╠ßŪ░═žš╣┐šķgŻ¼ęį▒▄├ŌŲĘ┼Ųą╬Ž¾└Ž╗»Č°═Ų│÷Ą─Ė▀Č╦ŠĆŻ¼ätķ_╩╝░čār╬╗═ŲĖ▀ĄĮ450į¬ęį╔ŽĪŻ

│²┤╦ų«═ŌŻ¼┴Ēę╗ŅÉ▒╚▌^Ąõą═Ą─╩Ūų¬├¹ć°žø║═Ė▀Č╦Ū■Ą└┬ō║Ž═Ų│÷Ą─¬ÜŽĒĖ▀Č╦ŽĄ┴ą╗“š▀ūėŲĘ┼ŲĪŻ▒╚▌^Ąõą═Ą─╩ŪŽÓę╦▒Š▓▌║═Įz▄Į╠m┬ō║Ž═Ų│÷Ą─ŽÓę╦▒Š▓▌Īż╠ŲŽĄ┴ąŻ╗¼ö¹É„ņ╝č║═Įz▄Į╠m║Žū„Ą─¼ö¹É„ņ╝č╔½▓╩╣żū„╩ꎥ┴ąŻ╗ŖW┬ÕĘŲ║═Įz▄Į╠m║Žū„Ą─Oleva+Ą╚ĪŻ

ūŅ║¾ę╗ŅÉ▀@╩ŪūŅĮ³Äū─ĻūźūĪųąć°╩ął÷Ž¹┘M╔²╝ēĄ─ÖCĢ■Ż¼į┌┘Y▒ŠĄ─Ę÷│ųŽ┬═Ų│÷Ą─Ė▀Č╦ŲĘ┼ŲĪŻ▀@ą®Ė▀Č╦ą┬õJŲĘ┼Ų─┐Ū░░lš╣ä▌Ņ^š²├═Ż¼HBNŅüŠ┐╦∙ĪóBIOLAB┬ĀčąĮįį┌2021─ĻĘųäe═Ļ│╔┴╦╠ņ╩╣▌å║═PRE-A▌å╚┌┘YŻ¼┬ä½Ię▓į┌╚ź─Ļ½@Ą├┴╦üĒūįÜW╚Rč┼ŲņŽ┬╔Ž║Ż├└┤╬ĘĮ═Č┘Y╣½╦ŠĄ─╣╔ÖÓ═Č┘YĪŻ

▀@╚²ŅÉŲĘ┼ŲūŅĮ³Äū─Ļ═¼Ģr░l┴”Ż¼į┌ųąć°├└Ŗy╩ął÷ŽŲŲ┴╦ę╗╣╔Ė▀Č╦╗»Ą─’L│▒ĪŻ

Ī░ų«╦∙ęįį┌2020─Ļū¾ėę│÷¼FąĪ▒¼░lĄ─ŪķørŻ¼ų„ę¬įŁę“į┌ė┌Ģr┤·ūā┴╦Ż¼Å─ĀIõNČ╦┐┌┐┤Ż¼ŲĘ┼Ųė├┴„┴┐ōQõN┴┐Ą─┤“Ę©ęčĮø┬²┬²ū▀╦└┴╦ĪŻČ°Å─Ž¹┘MČ╦┐┌┐┤Ż¼Ė▀Č╦╩ął÷ķ_╩╝ėą┴╦▌^┤¾Ę∙Č╚Ą─į÷ķLĪŻĪ▒╔Ž╩÷┘Y╔Ņ╚╦╩┐▒Ē╩ŠŻ¼Į³ą®─Ļ┴„┴┐įĮüĒįĮ┘FŻ¼┴ĢæT┴╦ę└┘ć┴„┴┐Ą─ŲĘ┼ŲŻ¼▐D╗»┬╩ų╗Ģ■įĮüĒįĮĄ═ĪŻČ°▀^═∙ę╗ą®ą┬õJŲĘ┼ŲĄ─Č©▒Č┬╩Č╝║▄Ą═Ż¼Č©ārį┌│╔▒ŠĄ─ā╔ĄĮ╚²▒ČŠ═─▄ē“╔Ž╩ą╩█┘uŻ¼į┌┐═å╬Ą═Īó├½└¹Ė▀Ą─▀@╠ūõN╩█┬ĘÅĮū▀▓╗═©Ą─ŪķørŽ┬Ż¼īóārĖ±ū÷Ė▀Īó«aŲĘū÷┘FĪó▒Č┬╩╝ė┤¾Ż¼▓┼ėąė»└¹Ą─┐╔─▄ĪŻ

03

õN╩█Ūķørę╗čįļy▒M

Ą½╩ął÷┐šÖn’@Č°ęūęŖ

ć°«aŲĘ┼Ų’„±Rģ¢▒°Ž“Ė▀Č╦╩ął÷▀M▄ŖĄ─═¼ĢrŻ¼ĄĮĄūśI┐ā╚ń║╬─žŻ┐

ĪČ╬┤üĒ█EFuture BeautyĪĘš¹└Ē╠ņžłŲĮ┼_Ą─õN╩█öĄō■░l¼FŻ¼50gŽ¹┘Mš▀īŹļHĄĮ╩ųārį┌450į¬╝░ęį╔ŽĄ─┘Fār├µ╦¬Ū░╩«õN┴┐┼┼ąą░±ųąŻ¼ć°«aŲĘ┼ŲĄ─╔Ēė░╚į╚╗§ręŖĪŻŲõųąųĄĄ├ūóęŌĄ─╩ŪŻ¼įŁ▒Š╩Ūć°«aŲĘ┼ŲĄ─ė╬„į┌▒╗ÜW╚Rč┼╩š┘Åų«║¾Ż¼Įø▀^ę╗ŽĄ┴ąĄ─š{š¹Ż¼į┌Ė▀Č╦╩ął÷╦Ų║§š²į┌╚ĪĄ├ą┬Ą─═╗ŲŲĪŻō■ė╬„╠ņžłŲņ┼ץĻĄ─öĄō■’@╩ŠŻ¼ė╬„Ą─ę╗┐Ņ÷╠Į├µ╦¬ęčĮø▀_ĄĮ┴╦į┬õN5000╝■ęį╔ŽĄ─õN┴┐Ż¼į┌┘Fār├µ╦¬ųą┼┼├¹┐┐Ū░ĪŻ

Č°Ųõ╦³ć°«a┘Fār├µ╦¬į┌╠ņžłĄ─õN╩█Ūķør║═▀@ą®┤¾ŲĘ┼Ų▒╚ŲüĒŻ¼ät▀Ćėą║▄┤¾Ą─▓ŅŠÓĪŻŽ¹┘Mš▀ĄĮ╩ųĄ─šµīŹõN╩█ārĖ±─▄į┌450į¬ęį╔ŽĄ─ć°«a├µ╦¬Ż¼į┬õN┴┐▀^500Ų┐Ą─«aŲĘČ╝▓ó▓╗ČÓęŖĪŻHBNĄ─įńC═ĒA├µ╦¬ļm╚╗į┬õN┴┐į┌1000+Ż¼Ą½▀@╩Ūę╗éĆ50g÷╠╣Ō├µ╦¬+50gļpA├µ╦¬Ą─ĮM║ŽŻ¼Ž¹┘Mš▀ĄĮ╩ųār×ķ556į¬Ż¼ŲĮŠ∙╦ŃŽ┬üĒ50g╩█ārų╗ėą278į¬ĪŻ▒M╣▄╚ń┤╦Ż¼HBN┴Ēę╗┐ŅĄĮ╩ųār629į¬Ą─├µ╦¬▀Ć╩Ūęįį┬õN600+Ą─öĄō■Ż¼Ģ║Ģr┼┼į┌┴╦ć°«a┘Fār├µ╦¬Ą─╩ū╬╗ĪŻ

▒M╣▄╚ń┤╦Ż¼ę╗éĆųĄĄ├ūóęŌĄ─¼FŽ¾╩ŪŻ¼─┐Ū░ć°«aŲĘ┼Ų║══Ō┘YŲĘ┼Ųį┌ųąČ╦╩ął÷ęčĮøČ╠▒°ŽÓĮėĪŻÅ─╠ņžłĄĮ╩ųārį┌300į¬ų┴350į¬ų«ķgĄ─├µ╦¬õN┴┐┼┼ąą░±üĒ┐┤Ż¼ńĻ╚Rč┼Ą─╝tīÜ╩»├µ╦¬ęįį┬õN╩█50000╝■ęį╔ŽĄ─Į^ī”ā×ä▌Ż¼┴”ē║╚║ą█ĪŻČ°Ū░╩«░±å╬ųąŻ¼ć°«aŲĘ┼ŲęčĮøš╝ō■┴╦6Ž»ĪŻį┌▀@ę╗ārĖ±Ä¦Ż¼ęčĮøķ_╩╝ōĒėą┴╦ę╗Č©Ą─ā×ä▌ĪŻ

ĪČ╬┤üĒ█EFuture BeautyĪĘį┌š¹└ĒöĄō■Ģr░l¼FŻ¼Å─ūo─wŲĘ╩ął÷─┐Ū░Ą─ĖéĀÄĖ±ŠųüĒ┐┤Ż¼ųąć°ŲĘ┼Ųį┌350į¬ęįŽ┬Ą─ųąĄ═Č╦╩ął÷ęčĮøš╝ō■┴╦╬ó╚§Ą─ā×ä▌Ż¼Č°═Ō┘YŲĘ┼Ųį┌450į¬ęį╔ŽĄ─Ė▀Č╦╩ął÷ätš╝ō■ätĮ^ī”ā×ä▌ĪŻ

Č°350į¬ĄĮ450į¬ų«ķgĄ─╩ął÷Ż¼Ę┤Č°ą╬│╔┴╦ę╗éĆĪ░┐šÖnĪ▒ĪŻį┌▀@éĆārĖ±ģ^ķg│÷¼F┴╦▓╗╔┘ų„┤“Ī░├═╦ÄĪ▒Ą─ą┬ŲĘ┼ŲĪŻŲõųą▒╚▌^Ąõą═Ą─╩Ūę╗éĆĮąĪ░RSASĪ▒Ą─ŲĘ┼ŲĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼▀@éĆŲĘ┼Ųī┘ė┌║ė─Ž░─É█Įz╔·╬’┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼įō╣½╦Š│╔┴óė┌2018─ĻĪŻ╣┘ŠWĮķĮBŲõ╩Ūę╗éĆ▌pßt├└Īóį║ŠĆ╝ēĄ─īŻśI┐╣╦ź└ŽŲĘ┼ŲĪŻ╠ņžłöĄō■’@╩ŠŻ¼įōŲĘ┼Ųę╗┐ŅĄĮ╩ųār408į¬Ą─░ū╦╔┬ČšķŅü┐╣░Ö├µ╦¬Ż¼ūŅĮ³30╠ņĄ─õN┴┐ęčĮø│¼▀^┴╦10000Ų┐ĪŻ

04

ć°«aŲĘ┼ŲĄ─Ė▀Č╦ų«┬Ę

ųž³c╩ŪZ╩└┤·Ž¹┘Mš▀

ĪČ╬┤üĒ█EFuture BeautyĪĘ░l¼FŻ¼Å─ĀIõNĄ─ĮŪČ╚Ż¼ųąć°▒Š═┴Ų¾śIļm╚╗ķ_╩╝ĘeśO═ŲĖ▀Č╦«aŲĘŻ¼Ą½Į^┤¾ČÓöĄŲ¾śI▓óø]ėąīóĖ▀Č╦ŠĆū„×ķų„═ŲĪŻŽ¹┘Mš▀ī”▓┐ĘųĖ▀Č╦ŲĘ┼Ų╗“ŽĄ┴ąĄ─ėæšō¤ßČ╚▓ó▓╗Ė▀Ż¼ŲõųąąĪ╝tĢ°ŲĮ┼_ā╚ī”Ī░ūį╚╗╠├ĮŃ@╬óĄ±Ī▒Ą╚ų¬├¹ŲĘ┼ŲĄ─Ė▀Č╦ŠĆęį╝░ą┬ŲĘ┼ŲAOXMEDĄ╚ėæšō╣PėøŲš▒ķų╗į┌100Ż½ĪŻ

Ī░Ž¹┘Mš▀šJ×ķĄ─Ė▀Č╦ŲĘ┼ŲŻ¼┼cŲĘ┼ŲĘĮą¹ĘQĄ─Ė▀Č╦ŲĘ┼Ų▓ó▓╗äØĄ╚╠¢ĪŻĪ▒─│śIā╚┘Y╔Ņ╚╦╩┐ĖµįVĪČ╬┤üĒ█EFuture BeautyĪĘŻ¼╦∙ęįŲĘ┼Ų▓╗ū÷ų„═ŲĄ─įŁę“▓ó▓╗Å═ļsŻ¼ę“×ķŽ¹┘MŲĘ░┤╚╦╚║äØĘųŻ¼Č°Ė▀Č╦Ž¹┘MŲĘ║▄’@╚╗╩ŪąĪ▒ŖŽ¹┘MŲĘĪŻĪ░ßśī”Ė▀Č╦╚╦╚║Ż¼ŲĘ┼ŲĘĮĢ■ėąīŻķTłFĻĀŻ¼├µŽ“ąĪ▒Ŗ╚╦╚║ĪóąĪ▒ŖŪ■Ą└ū÷ąĪĘČć·Īó─┐ś╦ųĖŽ“├„┤_Ą─═ŲÅV╗ŅäėĪŻĪ▒╔Ž╩÷╚╦╩┐ča│õĄ└ĪŻ

Č°ī”ć°«aŲĘ┼Ų═Ų│÷Ą─Ė▀Č╦ŲĘ┼Ų╗“«aŲĘŻ¼Ž¹┘Mš▀Ą─æBČ╚ätĖ„ėą▓╗═¼ĪŻ

85║¾Ž¹┘Mš▀ąĪį┬ĖµįVĪČ╬┤üĒ█EFuture BeautyĪĘŻ¼Ī░▓╗Ģ■▌pęūćLįćą┬│÷Ą─Ė▀Č╦ŲĘ┼ŲŻ¼«ģŠ╣ārĖ±ö[į┌─Ū└’Ż¼ŽŻ═¹─▄ūŅ┤¾Ž▐Č╚▒▄└ūĪŻ╚ń╣¹ę¬▀xŻ¼▀Ć╩ŪĢ■▀xėąę╗Č©Üv╩ĘĪóą¦╣¹╩▄ĄĮ╩ął÷┐ŽČ©Ą─ĪŻČ°Ūęę╗ą®ć°«aŲĘ┼Ųļm╚╗ą¹ĘQ╩ŪĖ▀Č╦Ż¼Ą½ėąą®│²┴╦ārĖ±Ė▀Ż¼į┌┘Å┘IĢr▓ó▓╗─▄Įo╚╦ĦüĒ┼c╠m▐óĪóč┼įŖ╠m„ņĄ╚ŲĘ┼ŲŽÓ═¼Ą─ØMūŃĖąĪŻĪ▒

┐╔ęį┐┤│÷Ż¼▀@ą®ć°«aŲĘ┼Ųą¹ĘQĄ─Ī░Ė▀Č╦Ī▒┼cŽ¹┘Mš▀ą─ųŪųąĄ─Ī░Ė▀Č╦Ī▒▀Ćėą╦∙▓ŅŠÓĪŻ

┤╦═ŌŻ¼─│┤·└Ē╔╠▀ĆĖµįVĪČ╬┤üĒ█EFuture BeautyĪĘŻ¼╔┘öĄć°«aŲĘ┼ŲĄ─Ė▀Č╦ŠĆė╚Ųõ╩ŪīŻ╣®CSŪ■Ą└Ą─Ė▀Č╦ŠĆŻ¼Ųõ│÷░l³c║▄┐╔─▄╩Ū×ķ┴╦ī”┐╣įĮüĒįĮ╝ż┴ęĄ─╣®žøš█┐█æŻ¼ū÷ę╗éĆą┬ŽĄ┴ą╠¦Ė▀┴Ń╩█ārŻ¼──┼┬╩Ū2š█│÷žøŻ¼ŲĘ┼ŲĘĮĄ─īŹļH└¹ØÖ▓ó▓╗Ģ■╩▄ė░ĒæŻ¼Ą½Ū■Ą└╔╠ät▒╗Ī░ĖŅ┴╦Š┬▓╦Ī▒Ż¼ę“×ķ╠ōĖ▀Ą─ārĖ±Ž¹┘Mš▀▓ó▓╗Ģ■┘Iå╬Ż¼ūŅĮKų╗─▄ĮĄārõN╩█ĪŻ

ė╔ęį╔Žą┼Žó▓╗ļy┐┤│÷Ż¼¤ošō╩Ū▒Š═┴Ų¾śIūį╝║▀Ć╩ŪŪ■Ą└╔╠Ż¼ī”ė┌ć°«aŲĘ┼ŲĄĮĄū─▄▓╗─▄ū▀Ž“Ė▀Č╦Ż¼╚į╚╗╚▒Ę”ūįą┼ĪŻ

─Ū├┤Ż¼ć°«aŲĘ┼ŲšµĄ─ų╗─▄ė└▀h┼┐į┌ųąĄ═Č╦╩ął÷å߯┐

ĪČ╬┤üĒ█EFuture BeautyĪĘšJ×ķŻ¼┤░Ė╩ŪʱȩĄ─ĪŻć°«aŲĘ┼Ų▀M▄ŖĖ▀Č╦╩ął÷ūŅĄūīėĄ─║╦ą─╩ŪūźūĪą┬╝╝ągĪóą┬Ž¹┘Mš▀║═śŗĮ©ą┬Ū■Ą└ĪŻ

Ė∙ō■▓©╩┐ŅDū╔įā╣½╦ŠŻ©BCGŻ®┼c“vėŹĀIõNČ┤▓ņŻ©TMIŻ®░l▓╝Ą─ĪČ2022─Ļųąć°Ė▀Č╦├└Ŗy╩ął÷öĄūų╗»┌ģä▌Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼2022─Ļėą50%Ą─Ė▀Č╦├└ŖyŽ¹┘Mš▀─Ļ²gį┌30ÜqęįŽ┬Ż¼õN╩█š╝▒╚žĢ½I48%Ż¼Ą½Ž¹┘MĮŅ~═¼▒╚Ž┬╗¼┴╦4%ĪŻ┼c┤╦ŽÓī”Ą─╩ŪŻ¼30Üqęį╔ŽĄ─╚╦╚║žĢ½I┴╦52%Ą─õN╩█Ņ~ĪŻ

Å─ęį╔ŽöĄō■▓╗ļy┐┤│÷Ż¼30Üqęį╔ŽĄ─╩ņ²g┼«ąį╩Ū«öŽ┬═Ō┘YĖ▀Č╦ŲĘ┼ŲĄ─ų„┴”Ž¹┘M╚╦╚║ĪŻĖ∙ō■īWągĮń║═«aśIĮńī”ųąć°Ž¹┘M╚╦╚║Ą─Ī░öÓ┤·Ī▒äØĘųŻ¼▀@▓┐ĘųŽ¹┘Mš▀Ą─ų„┴”╚╦╚║╩Ū│÷╔·ė┌1980─ĻĄĮ1995─ĻĄ─Y╩└┤·Ž¹┘Mš▀║═│÷╔·ė┌1980─ĻęįŪ░Ą─X╩└┤·Ž¹┘Mš▀ĪŻ

Y╩└┤·Ą─Ž¹┘M└Ē─ŅĖ³×ķ└ĒąįŻ¼ę▓Ė³┘NĮ³╔·╗ŅŻ¼ų°ųž³cį┌ė┌╠ß╔²╔·╗ŅŲĘ┘|ĪŻę“┤╦Ż¼ī”═Ō┘YŲĘ┼ŲĄ─ėč║├Č╚Ė³Ė▀ĪŻ▀@ę▓╩Ū─┐Ū░Ż¼ć°«aĖ▀Č╦ŲĘ┼Ųį┌Ž¹┘Mš▀īė├µ║▄ļy═╗ŲŲĄ─ĄūīėįŁę“ĪŻĄ½▀@▓┐Ęų╚╦╚║ę▓▓ó▓╗╩Ū═Ļ╚½¤oĘ©═╗ŲŲŻ¼ų┴╔┘į┌╣”ą¦ūo─wŲĘŅIė“Ż¼Ė∙ō■░¼╚ū╔įāĄ─š{▓ķŻ¼Ž¹┘Mš▀ī”ć°«aŲĘ┼Ų║══Ō┘YŲĘ┼ŲĄ─ā¶═Ų╦]ųĄų╗ŽÓ▓Ņ1.2éĆ░┘Ęų³cĪŻ▀@šf├„Ż¼ų╗ę¬ŲĘ┼Ų─├│÷ūŃē“Ą─š\ęŌŻ¼▓ó┼õ║ŽīŻśIĄ─öĄō■║═īŹ“×ĮY╣¹Ż¼Y╩└┤·╚į╚╗įĖęŌ×ķć°«aŲĘ┼ŲĄ─Ė▀ęńār┘Iå╬ĪŻ

öĄō■üĒį┤Ż║░¼╚ū╔įā

│²┤╦ų«═ŌŻ¼ūĘŪ¾ą┬Ųµ║├═µĄ─Z╩└┤·ätī”═Ō┘YŲĘ┼Ųø]ėą─Ū├┤ÅŖĄ─Ų½É█Ż¼║▄┐╔─▄╩ŪĖ▀Č╦ć°žø╬┤üĒĄ─ų„┴”Ž¹┘M╚╦╚║Ż¼╩ŪĖ▀Č╦ć°žøŲĘ┼ŲąĶę¬ų°ųž┼ÓBĄ─Ė▀Øō┴”Ž¹┘M╚╦╚║ĪŻ

│²┴╦Š½£╩Ąžū÷║├Ž¹┘M╚╦╚║Ą─äØĘųŻ¼ć°«aŲĘ┼Ųę¬ū▀Ž“Ė▀Č╦Ż¼Ė³ųžę¬Ą─╩ŪūźūĪą┬╝╝ągĪŻŠ═Ž±▒╚üåĄŽĪóŲµ╚Ą╚ć°«aŲ¹▄ćūźūĪą┬─▄į┤Ų¾śIĄ─╝╝ągĄ³┤·Ą─ÖCĢ■Ż¼│¼įĮ┤¾▒ŖĪóžS╠’Ą╚═Ō┘YŠ▐Ņ^ę╗śėĪŻć°«a├└ŖyŲĘ┼Ųę▓ąĶę¬ūźūĪ«öŽ┬Ī░╔·╬’╝╝ągĪ▒į┌╚½Ū“ŽŲŲĄ─╝╝ągĄ³┤·│▒Ż¼ÅØĄ└│¼▄ćĮ©┴ó╝╝ąg▒┌ēŠĪŻŻ©┐╔ģó┐╝ķåūxŻ║×ķĄ┌╦─ĮøØ·ą╬æBĪ░Įė╔·Ī▒Ż¼ė├╔·╬’╝╝ągųžīæę╗éĆĪ░ę╗Ī▒Ż³╔·╬’╝oķ_Ų¬Ż®

ūŅ║¾ät╩ŪŪ■Ą└äōą┬Ż¼ ļŖ╔╠Ą─░lš╣×ķŲĘ┼Ųų▒ĮėĮėė|Ž¹┘Mš▀╠ß╣®┴╦śO┤¾Ą─▒Ń└¹Ż¼ę▓┤“ŲŲ┴╦Ė▀Č╦ŲĘ┼Ų▀^╚ź╦∙Į©┴óĄ─Ū■Ą└ē┼öÓā×ä▌ĪŻ«öĢrŻ¼ļŖ╔╠Ū■Ą└Ą─┴„┴┐│╔▒Šš²į┌▓╗öÓ╔²Ė▀Ż¼Ė▀Č╦ŲĘ┼Ųš²į┌æ{ĮĶÅŖ┤¾Ą─ŠC║ŽīŹ┴”Ż¼Į©┴óą┬Ą─ē┼öÓā×ä▌ĪŻć°«aĖ▀Č╦ŲĘ┼ŲąĶ꬚ęĄĮŠĆ╔ŽŠĆŽ┬ĮY║ŽŻ¼ŠĆŽ┬ū÷▒│Ģ°ĪóŠĆ╔Žū÷Į╗ęūŻ¼┐ńŪ■Ą└ĀIõNĄ─ūŅ╝čĘĮ░ĖŻ¼▓┼─▄Ė³×ķĒśĢ│Ąžīó«aŲĘ│╩¼FĄĮ─┐ś╦Ž¹┘M╚╦╚║č█Ū░ĪŻ

į┌ū÷║├▀@ę╗ŪąĄ─╗∙ĄA╔ŽŻ¼īżšęę╗éĆ╝ÜĘų╩ął÷║═ĖéĀÄ▒Ī╚§Ą─ārĖ±Ä¦Ūą╚ļŻ¼│╔╣”Ą─ÖC┬╩Š═Ģ■┤¾┤¾╠ß╔²ĪŻ

Ī░═Ļ╚½╩╣ė├č┼įŖ╠m„ņ╗“ŽŻ╦╝└ĶĄ╚ć°ļHŲĘ┼Ųį┌ārĖ±╔Ž┐╔─▄Ģ■ėąą®ļyČ╚Ż¼─Ū├┤į┌Ųš═©Ą─╗∙ĄAć°žø┼c▀M┐┌ŲĘĄ─ārĖ±ģ^ķgĄ─┐š░ūŅIė“į┘īżšęę╗éĆ┘ÉĄ└ū÷╬─š┬Ż¼╩ŪĘŪ│Ż║Ž║§Ūķ└ĒĄ─Ī▒╔Ž╩÷┘Y╔Ņ╚╦╩┐šfĪŻ

Ī░ć°«aŲĘ┼ŲĖ▀Č╦╗»┐ŽČ©Ģ■╩Ūę╗éĆ’L┐┌ĪŻÅ─Į³ā╔─Ļć°«aŲĘ┼ŲĄ─į÷╦┘▌^┐ņŻ¼Ž┬ę╗▓Į┐ŽČ©ę¬ųØu╚źū▀Ė▀Č╦┬ĘŠĆĪŻį┌╗»ŖyŲĘŅIė“Ż¼¼Fį┌Ą─Ž¹┘Mš▀ęčĮø▒╗Į╠ė²Ą├ĘŪ│Ż│╔╩ņ║═└ĒąįĪŻ╩ął÷ę▓ęčĮøūŃē“│╔╩ņŻ¼ą┬ŲĘ┼Ų¼Fį┌╚ļŠųĖ▀Č╦Ż¼▒╚«ö│§▀M┐┌ŲĘūŅįń▀M╚ļųąć°╩ął÷Ą─ŁhŠ│ę¬║├Ą├ČÓĪŻĪ▒

ĘNę╗┐├śõŻ¼ūŅ║├Ą─Ģrķg╩Ū╩«─ĻŪ░Ż¼Ųõ┤╬╩Ū¼Fį┌ĪŻ

Ė▀Č╦╗»ę▓įS▓ó▓╗╩ŪĻP║§ć°«aŲĘ┼Ų«öŪ░╔·┤µĄ─Šoę¬├³Ņ}Ż¼Ą½ģs╩Ūć°«aŲĘ┼Ųū▀Ž“Ė³Ė▀Ė³▀hĄ─▒žĮøų«┬ĘĪŻ«öŽ┬Ż¼ęčĮø╩ŪūŅ║├Ą─▓źĘNĢrķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį