2022─Ļą┬Ž¹┘M░l╔·760Ų╚┌┘YŻ║┐éĮŅ~č³öžŻ¼Ęų╗»ć└ųž

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ĻÉą┬╔·

▀^╚źę╗─ĻŻ¼ą┬Ž¹┘M┘ÉĄ└═Č┘YĪ░▒∙╗ā╔ųž╠ņĪ▒ĪŻę╗ĘĮ├µŻ¼į┌┘Y▒ŠØu┌ģ└Ēąįų«Ž┬Ż¼ųT╚ń├└ŖyĄ╚▓╗╔┘╝ÜĘų┘ÉĄ└▀M╚ļ└õģsŲ┌Ż¼╚┌┘YęÄ─Ż╩š┐sŻ¼╚┌┘YĮŅ~Ž┬ĮĄĪŻĄ½┴Ēę╗├µŻ¼╩│ŲĘ’ŗ┴Žę└╚╗╩Ū╚┌┘Yų„┘ÉĄ└Ż¼┐¦Ę╚Īó▓═’ŗĄ╚ŅIė“ę▓ŅlŅl┘Y▒ŠŪÓ▓AŻ¼ė┐¼F│÷┴╦┤¾┼·ā׹ŃŲĘ┼ŲĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļą┬Ž¹┘MŅIė“╣▓░l╔·760Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³440ā|į¬╚╦├±Ä┼Ż©öĄ░┘╚fį¬╚╦├±Ä┼╚┌┘Yęį100╚fį¬ėŗŻ¼öĄŪ¦╚fį¬╚╦├±Ä┼ęį1000╚fį¬ėŗŻ¼öĄā|į¬╚╦├±Ä┼ęį1ā|į¬ėŗŻ¼═ŌÄ┼Įø▀^ōQ╦ŃŻ¼╬┤┼¹┬Č╚┌┘YĮŅ~╬┤ėŗ╚ļŻ¼╚┌┘YĢrķgęį┼¹┬ČĢrķg×ķų„Ż®Ż¼╚┌┘YęÄ─Ż┼c╚┌┘Y┐éĮŅ~═¼▒╚Š∙Ž┬ĮĄĪŻ

š¹¾wüĒ┐┤Ż¼▀^╚źę╗─Ļą┬Ž¹┘MŅIė“Ęų╗»ć└ųžŻ¼▓Ķ’ŗ▓╗Ī░ŽŃĪ▒Ż¼├└Ŗyė÷Ī░└õĪ▒ĪŻĄ═Č╚ŠŲ’ŗĪóą┬▓Ķ’ŗĪóŠ½ŲĘ┐¦Ę╚╩Ū’ŗ┴Ž┘ÉĄ└Ą─╚²┤¾ų„┴”Ż¼Ą½▓Ķ’ŗęčĮø▓╗Ī░ŽŃĪ▒┴╦ĪŻ├µī”į÷╦┘ŠÅ┬²Ą─ą┬▓Ķ’ŗ╩ął÷Ż¼×ķĮĄ▒Šį÷ą¦Ż¼▓╗╔┘ą┬▓Ķ’ŗŲĘ┼Ųķ_╩╝Ę┼┬²öUĄĻ╦┘Č╚ĪóĻPķ]┐āą¦▓╗║├Ą─ķTĄĻĪŻ▓╗╔┘ų„┤“ųąĖ▀Č╦╩ął÷Ą─ŲĘ┼Ųę▓į┌═©▀^ĮĄārĄ╚ĘĮ╩Į╝Ŗ╝ŖŽ┬╠ĮŻ¼öU│õ╩ął÷Ę▌Ņ~ĪŻ

į┌Į³ā╔─Ļ├└ŖyŅIė“Ė▀╦┘░lš╣ų«Ž┬Ż¼ųTČÓ╚ļł÷ŲĘ┼Ų╬┤─▄╝░Ģr│┴ĄĒ▓óą╬│╔¬Ü┴óĄ─ŲĘ┼ŲārųĄŻ¼ī¦ų┬╩ął÷═¼┘|╗»å¢Ņ}ć└ųžŻ¼▀^Č╚ĀIõNĪóčą░l═Č╚ļĄ═Ą╚å¢Ņ}Ųš▒ķ┤µį┌ĪŻę¬ųžą┬½@Ą├╩ął÷ŪÓ▓AŻ¼«aŲĘĄ─ŲĘ┘|│┴ĄĒ▒ž▓╗┐╔╔┘ĪŻ

Č°▀^╚źę╗─ĻCVC└^└m’LŲŻ¼“vėŹĪó░┘Č╚Ą╚ŽÓ└^╚ļł÷ģó═ČŽ¹┘MŲĘŲ¾śIŻ¼▓╗╔┘│╔╩ņą┬Ž¹┘MŲĘ┼Ųę▓═©▀^«aśI═Č┘Y▀Mąąų▄▀ģĪ░öU╚▌Ī▒ĪŻ┤╦═ŌŻ¼į¬ėŅųµ┼c┴Ń╩█│ų└m╚┌║Ž╝ė╔ŅŻ¼┐Ų╝╝äōą┬š²“īäėų°Ž¹┘MŅIė“▓╗öÓ░l╔·ą┬ūā╗»Ż¼ę▓▓╗öÓ│÷¼FČÓ▌åą┬╚┌┘YĪŻ

1Īó╚½─Ļ760Ų╚┌┘YŻ¼öĄ┴┐┼cĮŅ~Š∙Ž┬ĮĄ

Š▀¾wüĒ┐┤Ż¼2022─Ļą┬Ž¹┘MŅIė“╣▓░l╔·760Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³440ā|į¬╚╦├±Ä┼ĪŻ┼c2021─Ļ800ČÓŲ╚┌┘Y╩┬╝■║═800ČÓā|╚┌┘Y┐éĮŅ~ŽÓ▒╚Ż¼š¹¾w╔ŽŠ∙│╩¼FŽ┬ĮĄæBä▌ĪŻ

Å─ĢrķgĘų▓╝üĒ┐┤Ż¼6į┬╩Ū2022─Ļą┬Ž¹┘MŅIė“╚┌┘YĘų╦«ÄXŻ¼¤ošō╩ŪöĄ┴┐▀Ć╩ŪĮŅ~╔ŽČ╝┐╔╚”┐╔³cĪŻ╔Ž░ļ─Ļūį2į┬ķ_╩╝╩▄ĄĮę▀Ūķė░ĒæŻ¼╝ė╔Ž┘Y▒Š│÷╩ų▌^╔┘Ż¼═Č┘Y▌^×ķŲĮĄŁĪŻÅ─4į┬Ę▌ķ_╩╝Ż¼╚┌┘Yķ_╩╝ĘĆųąėą╔²ĪŻĄ½Å─Ž┬░ļ─Ļ▒Ē¼FüĒ┐┤Ż¼═Č┘Y¤ß│▒ųØuĮĄ£žŻ¼┘Y▒Š┌ģė┌└ĒąįŻ¼═Č╚┌┘YęÄ─Ż▓╗öÓ╩šŠoĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─į°Ęų╬÷Ż¼▓┐Ęųą┬Ž¹┘M┘ÉĄ└╚┌┘YĮŅ~ūā╔┘Ą─įŁę“ų„ę¬╩ŪČ■╝ē╩ął÷ķ_╩╝└õģsĪŻĮøÜv┤╦Ū░Ą─Ė▀ØqąąŪķ║¾Ż¼▓╗╔┘ą┬Ž¹┘MŲĘ┼Ų½@Ą├┴╦┘Y▒ŠĖ▀╣└ųĄĪŻ▓╗▀^Å─▒Š┘|üĒ┐┤Ż¼ę╗ą®ą┬ŲĘ┼ŲŲš▒ķ╚▒Ę”▌^ÅŖ║╦ą─▒┌ēŠŻ¼┤¾ČÓ╩Ū═©▀^┴„┴┐║═ĀIõNĦäėõN╩█Ż¼╩ął÷Įo│÷Ė▀╣└ųĄų«║¾Ż¼║¾└mģs▌^ļy½@Ą├ūĘ═ČĪŻ

ĘÕ╚┘Y▒Šäō╩╝╚╦└ŅžSį°▒Ē╩ŠŻ¼Ž¹┘MąąśIĄ─ę╗ą®┼▌─Ł▒╗┤┴ŲŲ║═ą▐š²Ż¼ī¦ų┬ąąśIūā└õŻ¼═Č┘Y¤ßČ╚Ž┬ĮĄĪŻ

2Īó╚┌┘Y╝»ųąį┌įńŲ┌ļAČ╬Ż¼┘Y▒ŠĖ³É█Ī░│╔╩ņĪ▒ŲĘ┼Ų

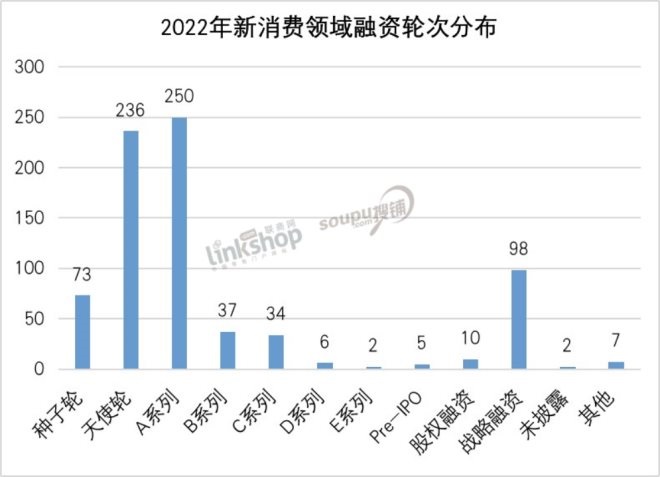

Å─╚┌┘Y▌å┤╬üĒ┐┤ĪŻ2022─Ļ╚┌┘Yų„ę¬╝»ųąį┌╠ņ╩╣▌å┼cA▌å╚┌┘YļAČ╬Ż¼ĘNūė▌å┼c╠ņ╩╣▌å╣▓ėŗ309ŲŻ¼š╝▒╚▀_40.7%Ż╗AŽĄ┴ą▌å┤╬250ŲŻ¼š╝▒╚×ķ32.9%Ż╗BŽĄ┴ą╝░ęį║¾╚┌┘Y79ŲŻ¼æ┬į╚┌┘Y98ŲŻ¼ų„ę¬╝»ųąį┌╩│ŲĘ’ŗ┴ŽĪó╔·╗ŅĘĮ╩ĮĪó▓═’ŗĪóį¬ėŅųµĪóļŖ╔╠Ą╚ŅIė“ĪŻ

▀@šf├„Ż¼┤¾ČÓöĄ½@═ČĄ─ŲĘ┼ŲČÓ╠Äė┌įńŲ┌░lš╣ļAČ╬ĪŻę╗ĘĮ├µŻ¼į┌╩ął÷│╔╩ņČ╚▓╗öÓ╠ß╔²ų«Ž┬Ż¼┘Y▒ŠĖ³ĻPūóŲĘ┼ŲĄ─ķLŲ┌ārųĄŻ¼Ė³ūĘŪ¾ŲĘ┼ŲĦüĒĄ─į÷ķLĄ─╩šęµŻ¼ŲĘ┼Ų╬┤üĒĄ─╚┌┘YķTÖæīóĢ■▓╗öÓ╝ė┤¾ĪŻ┴Ēę╗├µŻ¼┘Y▒Šę▓Ė³┐┤ųžŲ¾śI╔╠śI░lš╣─Ż╩ĮŻ¼įńŲ┌ļAČ╬½@Ą├╚┌┘YĄ─ŲĘ┼ŲŻ¼┤¾ČÓį┌┘ÉĄ└╔ŽĘe└█┴╦ę╗Č©Ą─ā×ä▌ĪŻ

▓╗▀^Ż¼ļm╚╗ą┬Ž¹┘M┘ÉĄ└┤µį┌ę╗Č©Ą─Ģrķg┤░┐┌║═Ģrķg╝t└¹Ż¼ą┬Ą─Ž¹┘M┌ģä▌Ģ■┤▀╔·│÷ą┬ŲĘ┼ŲŻ¼╬³ę²┘Y▒Š╚ļł÷ĪŻĄ½ļSų°Ģrķg═ŲęŲŻ¼ą┬ŲĘ┼Ųķ_╩╝╝»ųąį·ČčŻ¼į┌╩ął÷ĒŚ─┐į÷ČÓęį║¾Ż¼┘Y▒Šī”įńŲ┌ĒŚ─┐Ą─═Č┘YĻPūóČ╚╗“īóķ_╩╝£p╔┘ĪŻ

Å─╚┌┘YęÄ─ŻüĒ┐┤Ż¼2022─Ļ╚┌┘YęįŪ¦╚f╝ē×ķų„Ż¼▀_ĄĮ326ŲŻ¼š╝▒╚42.9%ĪŻā|į¬╝ē╚┌┘Y▀_ĄĮ126ŲŻ¼š╝▒╚16.6%Ż╗░┘╚f╝ē╚┌┘Y▀_ĄĮ135ŲŻ¼š╝▒╚17.8%ĪŻ░┘╚f╝ē╚┌┘YČÓ╝»ųąį┌╠ņ╩╣▌å║═ĘNūė▌åŻ¼ČÓ×ķ╩│ŲĘ’ŗ┴ŽĪó╔·╗ŅĘĮ╩ĮĪó│▒═µĪóį¬ėŅųµĄ╚ŅIė“ųąąĪŲĘ┼ŲĪŻ┤¾┴┐┘YĮČ╝═ČŽ“┴╦Ė³Š▀ėąķLŲ┌ārųĄĄ─Ņ^▓┐ŲĘ┼ŲųąĪŻ

Å─2022─Ļ╚┌┘YęÄ─Ż║═╚┌┘Y▌å┤╬üĒ┐┤Ż¼┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─šJ×ķŻ¼ą┬Ž¹┘MŅIė“Ą─░lš╣ä▌Ņ^╚į╚╗▓╗£pŻ¼╬┤üĒį┌ą┬Ž¹┘MŅIė“╚į╚╗Ģ■ė┐¼F│÷įSČÓą┬ŲĘ┼ŲĪŻ

3Īó╩│ŲĘ’ŗ┴Žę└╚╗Ī░«ö┤“Ī▒Ż¼Ą½ī┘ąįęč░l╔·ūā╗»

╩│ŲĘ’ŗ┴Žę╗ų▒ęįüĒČ╝╩▄ĄĮ┘Y▒ŠĻPūó║══ČūóĪŻ╩│ŲĘ’ŗ┴Ž┘ÉĄ└╩ŪäéąĶŽ¹┘MŲĘĄ─ę╗éĆųžę¬¾w¼FŻ¼ęčĮø│╔×ķ┐ņŽ¹ŅIė“į÷╦┘ūŅ┐ņĄ─ąąśIų«ę╗ĪŻį┌Ž¹┘M╩▄▒ŖųąŻ¼─Ļ▌pŽ¹┘Mš▀ęčĮø│╔×ķų„┴„Ż¼╩│ŲĘī┘ąįę▓░l╔·ūā╗»Ż¼▒Ń└¹ąį┼cĮĪ┐Ąąį│╔×ķ╩ū▀x┐╝æ]ę“╦žĪŻ

Å─2022─Ļ╚┌┘YĖ„śIæBüĒ┐┤Ż¼╩│ŲĘ’ŗ┴ŽŅIė“╣▓░l╔·204Ų╚┌┘Y╩┬╝■Ż¼š╝▒╚▀_ĄĮ26.9%ĪŻŠoļSŲõ║¾Ą─╩Ū▓═’ŗŻ©93ŲŻ®Īóį¬ėŅųµŻ©80ŲŻ®Īó├└ŖyŻ©54ŲŻ®║═ļŖ╔╠Ż©51ŲŻ®ĪŻ

║ŻļÓ╔ńäō╩╝╚╦└Ņ│╔¢|šJ×ķŻ¼«öŽ┬ą┬Ž¹┘MŅIė“╚┌┘YūŅ¤ßķTĄ─┘ÉĄ└╩Ū▓═’ŗ║═╩│ŲĘĪŻę╗éĆ║▄├„’@Ą─ūā╗»╩ŪŻ¼╩▄ĄĮę▀ŪķĄ╚ę“╦žĄ─ė░ĒæŻ¼ĘŪäéąĶŲĘŅÉŽ¹┘MŲĘĄ─ąĶŪ¾š²į┌▓╗öÓŽ┬╗¼ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╩│ŲĘ┘ÉĄ└Ą─ĮĪ┐ĄąįĪó╣”─▄ąį╩│ŲĘĄ─ąĶŪ¾╚į╚╗═·╩óĪóą┬Ž¹┘M╚╦╚║Ė³╝ėĻPūóĮĪ┐Ą║═▒ŃĮ▌Ż¼ę▓Ħäė┴╦ų„┤“ĮĪ┐ĄĪóĀIB║═╦┘╩│ŲĘ┼ŲĄ─░lš╣ĪŻ

╩┬īŹ╔ŽŻ¼ųąć°ęčĮø│╔×ķ╚½Ū“Ą┌Č■┤¾▒ŻĮĪ╩│ŲĘ╩ął÷║═Ą┌ę╗┤¾Ą─▒ŻĮĪ╩│ŲĘį÷┴┐╩ął÷Ż¼Ą½▒ŻĮĪ╩│ŲĘ║═╣”─▄╩│ŲĘĮĪ┐Ą╗»Ą─Ž¹┘MąĶŪ¾╚į╚╗╬┤▒╗ØMūŃŻ¼╚į╩Ūę╗éĆŠ▐┤¾Ą─╩ął÷ĪŻČ°╣”─▄ąį╩│ŲĘę▓┼cĮĪ┐Ą┐Ų╝╝▓╗öÓĮY║ŽĪŻ

╝ÜĘųĄĮ’ŗ┴ŽŅIė“Ż¼Ą═Č╚ŠŲ’ŗĪóą┬▓Ķ’ŗĪóŠ½ŲĘ┐¦Ę╚╩Ū’ŗ┴Ž┘ÉĄ└Ą─╚²┤¾ų„┴”Ż¼Ą½▓Ķ’ŗęčĮø▓╗Ī░ŽŃĪ▒ĪŻ

▓Ķ’ŗ╩Ūę╗éĆĄ═ķTÖæ╩ął÷Ż¼╚▌ęū▒╗Å═ųŲ║═Ę┬ųŲĪŻÅ─┤“Ę©╔ŽüĒ┐┤Ż¼╗∙▒Š▀Ć╩Ū╔ńĮ╗ŲĮ┼_ĘN▓▌Īó▒¼ŲĘę²┴„Ą─ĘĮ╩ĮŻ¼▓╗═¼ŲĘ┼Ųų«ķgĄ─ĖéĀÄ╚į╚╗Š█Į╣į┌═¼┘|╗»ĀIõN╔ŽĪŻį┌ąąśIį÷╦┘▓╗öÓĘ┼ŠÅĪóŲĘ┼ŲįĮüĒįĮ╝»ųąĪó╝ÜĘų┘ÉĄ└╩ął÷ęÄ─ŻĖ³╝ėąĪą═╗»Ą─«öŽ┬Ż¼▓Ķ’ŗŲĘ┼ŲéāėŁüĒĄ─╠¶æīóĢ■įĮüĒįĮ┤¾Ż¼╬┤üĒĄ─š¹║Ž╗“īó▀Mę╗▓Į╝ėäĪĪŻ▓╗▀^Ż¼į┌┴Ēę╗é╚Ż¼Ž¹┘Mš▀╚šęµį÷ķLĄ─ĮĪ┐ĄąĶŪ¾ę▓Ħäė┴╦ųT╚ńÖÄ╝ŠĪóą▄╝¦Ą╚╝ÜĘų┘ÉĄ└ŲĘ┼ŲĄ─ß╚ŲŻ¼╦³éāį┌╚ź─ĻŠ∙½@Ą├┴╦╚┌┘YĪŻ

Å─ŠŲ’ŗ╩ął÷üĒ┐┤Ż¼ŠŲ’ŗ╠žäe╩ŪĄ═Č╚ŠŲ╩ął÷Š▀ėąĖ▀├½└¹╠žš„Ż¼ėąę╗Č©Ą─╣®æ¬µ£╗∙ĄAĪŻ▓╗╔┘ŠĆ╔ŽŲĘ┼Ųį┌ĀIõNĖéĀÄ╔Ž╩«Ęų╝ż┴ęŻ¼ļSų°┴„┴┐│╔▒ŠįĮüĒįĮ┘FŻ¼ā╚ŠĒŽ┬Ą─ŠŲ’ŗŲĘ┼ŲąĶ꬚ęĄĮ═╗ć·ų«Ę©Ż¼░č─▄┴”═ČŽ“╣®æ¬µ£║═čą░lČ╦Ż¼╩Ū╬┤üĒ░lš╣Ą─æ¬ėąų«┴xĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─šJ×ķŻ¼ųąć°ŠŲ’ŗąąśIęčĮø▀M╚ļĄĮ┴╦ęį╬─╗»Īó«aģ^×ķ┤·▒ĒĄ─ŲĘ┼Ų┼cŲĘ┘|Ģr┤·Ż¼ŠŲ’ŗŲĘ┼ŲĮYśŗš²į┌Ęų╗»Ż¼Ž¹┘Mš▀ę▓Ė³╝ėūóųžąįār▒╚Ż¼Ņ^▓┐ŠŲŲ¾║═╝ÜĘų┘ÉĄ└ŲĘ┼Ųę└╚╗Š▀ėąų°ÅVķ¤Ą─░lš╣╩ął÷Ż¼╚ńĄ═Č╚ŠŲŲĘ┼ŲĪ░├ŽŲ┼ūĒĪ▒Ą╚ŽÓ└^½@Ą├╚┌┘YŻ¼Č°Ė▀Č╦ŲĘ┼Ųīó╚šęµ═╣’@ęńār─▄┴”ĪŻ

┐¦Ę╚Š▀ėąĖ▀ŅlĖ▀Ž¹┘MĪóŲĘ┼ŲżąįÅŖĄ─╠ž³cŻ¼ę╗ų▒╩Ū┘Y▒Š┐┤║├Ą─¤ßķT┘ÉĄ└ĪŻ─┐Ū░Ż¼Š½ŲĘ╦┘╚▄Īó╝┤’ŗ┐¦Ę╚Ą╚ŅIė“Ž¹┘MąĶŪ¾│ų└m▒¼░lŻ¼ę▓į┌╝ė╦┘ā╚ŠĒĪŻ▓╗▀^į┌«öŪ░Ą─╩ął÷Ė±ŠųŽ┬Ż¼Žļę¬┼▄│÷ę╗╝ę¼FŽ¾╝ē▀Bµi┐¦Ę╚ŲĘ┼ŲęčĮø╩«ĘųŲDļyŻ¼╬┤üĒĄ─═╗ŲŲ╗“īóŠ█Į╣į┌«aŲĘĪó╝╝ągĪó╣®æ¬µ£║═Ū■Ą└Ą╚ŅIė“ĪŻ

4Īó├└ŖyĪ░ė÷└õĪ▒Ż¼ŲDļyš{š¹

Å─2021─ĻŽ┬░ļ─ĻęįüĒŻ¼├└ŖyŅIė“╚┌┘Y│ų└mė÷└õŻ¼2022─ĻęįüĒę▓ŠS│ųų°▓╗£ž▓╗╗æBä▌Ż¼▀M╚ļĄĮ4į┬Ę▌Ż¼├└Ŗyų▒ĮėĪ░åĪ╗Ī▒Ż¼ūāĄ├ņoŪ─Ū─ĪŻ

╗žĄĮ2022─Ļę╗╝ŠČ╚öĄō■╔Ž┐┤Ż¼├└ŖyŅIė“╚┌┘Yūį1į┬Ę▌ķ_╩╝┼╩╔²Ż¼Ą½╚┌┘YöĄ┴┐āHŠS│ųį┌éĆ╬╗öĄĪŻ

├└ŖyŅIė“╚┌┘Y│ų└mĪ░ė÷└õĪ▒Ż¼╔┘ėąĄ─╚┌┘Yų„ę¬╝»ųąį┌ūo─wĪóūo└Ē║═▓╩Ŗy╝ÜĘų┘ÉĄ└Ż¼╚ń╝āā¶├└ŖyŲĘ┼ŲĪ░Dewy Labø·ęŌĪ▒½@Ą├┴╦ąĪ╝tĢ°Ą─═Č┘YĪŻ

īŹļH╔ŽŻ¼į┌Į³ā╔─Ļ├└ŖyŅIė“Ė▀╦┘░lš╣ų«Ž┬Ż¼ųTČÓ╚ļł÷ŲĘ┼Ų╬┤─▄╝░Ģr│┴ĄĒ▓óą╬│╔¬Ü┴óĄ─ŲĘ┼ŲārųĄŻ¼ī¦ų┬╩ął÷═¼┘|╗»å¢Ņ}ć└ųžŻ¼▀^Č╚ĀIõNĪóčą░l═Č╚ļĄ═Ą╚å¢Ņ}Ųš▒ķ┤µį┌ĪŻę¬ųžą┬½@Ą├╩ął÷ŪÓ▓AŻ¼«aŲĘĄ─ŲĘ┘|│┴ĄĒ▒ž▓╗┐╔╔┘ĪŻ

ęį═Ļ├└╚šėø×ķ└²Ż¼Å─äō┴óĄĮ╔Ž╩ąų╗ė├┴╦4─ĻŻ¼▀@ę▓╦óą┬┴╦┘Y▒Šī”ć°«a├└Ŗy▓╗ē“┐ņĪó▓╗ē“ąįĖąĄ─šJų¬ĪŻĄ½Å─žöł¾öĄō■üĒ┐┤Ż¼╔Ž╩ą▓ó╬┤─▄ĮŌøQŲõķLŲ┌ęįüĒ├µ┼RĄ─└¦Š│ĪŻ│²2019─Ļė»└¹7356╚fį¬═ŌŻ¼2018─Ļų┴Į±Ż¼ę▌Ž╔ļŖ╔╠ę╗ų▒╠Äė┌╠ØōpĀŅæBĪŻ

═Ė▀^═Ļ├└╚šėøŻ¼ę▓┐╔ęį┐┤│÷ČÓöĄć°žø├└ŖyĄ─│╔ķL┬ĘÅĮĪ¬Ī¬ę└┐┐┴„┴┐ą═«aŲĘčĖ╦┘į┌╩ął÷½@Ą├ų¬├¹Č╚║═╩ął÷Ę▌Ņ~Ż¼Č°į┌▀@éĆ▀^│╠ųąŻ¼┤¾ČÓöĄę└┐┐Ą─KOLĘN▓▌ĪóĦžøĄ─ĀIõN─Ż╩ĮŻ¼ĀIõN│╔▒ŠśOĖ▀Ż¼└¹ØÖ┐šķgėąŽ▐Ż¼į┌┴„┴┐═╦│▒ų«║¾Ż¼į÷ķL▓╗öÓĘ”┴”ĪŻ

Č°ęį«aŲĘūįų„čą░läōą┬╠ß╔²«aŲĘŲĘ┘|Ą─ĖéĀÄ─▄┴”─Ż╩ĮŻ¼▓┼Š▀ėą░lš╣Ą─┐╔│ų└mąįĪŻ

Å─ķL▀hüĒ┐┤Ż¼ųąć°╚╦Š∙├└ŖyŽ¹┘MŅ~āH╩ŪÜW├└Īó╚šĒn╩ął÷Ą─╩«Ęųų«ę╗Ż¼ąąśI╚į╚╗ėąŠ▐┤¾Ą─ŽļŽ¾┐šķgĪŻį┌├└Ŗy«aśI▀M╚ļ╣”ą¦Ģr┤·ų«║¾Ż¼▀Ćīóķ_åóą┬ę╗▌åĄ─ĖéĀÄĪŻ

5Īó▓═’ŗę└╚╗╗¤ßŻ¼Š▀ėą▌^┤¾ŽļŽ¾┐šķg

į┌▓═’ŗŅIė“Ż¼▓═’ŗ┴Ń╩│╗»š²╩Ū«öŽ┬Ą─┴„ąą┌ģä▌Ż¼┘Y▒ŠĄ─Š█Į╣│╠Č╚ę▓▓╗čįČ°ė„Ż¼▓╗╔┘┴Ń╩│╗»Ą─║µ▒║╩│ŲĘĪóąĪ│įĪó¹u╬ČĄ╚ę▓½@Ą├▓╗═¼ĮŅ~╚┌┘YŻ¼╔µ╝░╣®æ¬µ£Č╦Ą─ŅAųŲ▓╦Īóš{╬ČŲĘĄ╚ę▓½@Ą├┴╦│╔ķLĪŻ

▓╗╔┘▀Bµi▓═’ŗŲĘ┼ŲĪ░å╬ĄĻ╣└ųĄ╔Žā|Ī▒Ą─┼▌─Ł▒╗öDŲŲ║¾Ż¼┘ÉĄ└¤ßČ╚Ę┤Č°│ų└m╔Ž╔²ĪŻ▓═’ŗ╚įėą▌^┤¾Ą─ŽļŽ¾┐šķgŻ¼ŽÓĻP╝ÜĘų┘ÉĄ└▀Ć╚▒Ę”╚½ć°ąįŅI▄ŖŲĘ┼ŲŻ¼ŲĘ┼Ų╗»Īó▀Bµi╗»ÖCĢ■╚į║▄┤¾ĪŻ

Å─2022─Ļ╚┌┘YŪķørüĒ┐┤Ż¼╔µ╝░ŲĘ┼ŲČÓŠ█Į╣į┌╣®æ¬µ£╔ŽŽ┬ė╬Īó╝ÜĘųąĪ│įĪó¹u╬ČĄ╚ĘĮ├µĪŻ╚ńŽķ║╠GGõüĪóŠ┼ČÓ╚ŌČÓĪóčą¹u╠├ĪóŽ▓ĮŃš©┤«Īó┐õĖĖš©┤«Īóšõ╬ČąĪ├Ęł@ĪóįŲē¶╔Į║ŻĪóā÷ŲĘĄĮ╝ęĪó░čė▐╦ß▓╦¶~Ą╚½@Ą├┴╦┘Y▒ŠČÓ┤╬═Č┘YĪŻ

ęį╝ÜĘųŅIė“Ą─¹u╬Č×ķ└²Ż¼ą┬Ž¹┘MŲĘ┼ŲĪ░╬Ķū”Ī▒½@Ą├┴╦ąŪ═ė┘Y▒ŠŅI═ČĄ─A+▌åöĄŪ¦╚f╚┌┘YŻ¼┘YĮų„ę¬ė├ė┌╝ėÅŖ╣®æ¬µ£Į©įO╝░ą┼Žó╗»Ą─▓┐╩ĪŻÅ─ĖŻĮ©Ų╝ęĄ─╬Ķū”ęčĮøį┌ķL╚²ĮŪĄžģ^ķ_│÷┴╦Į³░┘╝ęķT▀BµiķTĄĻŻ¼ę▀ŪķŲ┌ķgśI┐āį÷ķL┴╦Į³60%ĪŻ

▓╗▀^Ż¼╝ÜĘųąĪ│įŅIė“ķTÖæĄ═ĪóęūÅ═ųŲĪó═Č┘Y│╔▒Š▌^ąĪĄ╚╠ž³cŻ¼Ą½╩Ū═¼śėę▓├µ┼Rų°▒ŖČÓĖéĀÄš▀Ż¼▀@Š═ę¬Ū¾╩ął÷═µ╝ęį┌Į©┴óś╦£╩╗»╣▄└Ē┴„│╠║═╩│ŲĘ░▓╚½¾wŽĄ╗∙ĄA╔ŽŻ¼▀Mąą▓Ņ«É╗»ĮøĀIĪŻ

ĮøŠĢäō═ČšJ×ķŻ¼ļSų°öĄūų╗»ūāĖ’╔Ņ╚ļŻ¼╣®æ¬µ£ĪóSaaS▄ø╝■Īó╬’┴„┼õ╦═ŽĄĮyĄ╚╗∙ĄAįO╩®ęčĮøīŹ¼F┴╦Ė▀ą¦ś╦£╩╗»Ą─ĮŌøQĘĮ░ĖŻ¼ą┬ŲĘ┼ŲéāėŁüĒ┴╦ę╗ł÷Ī░ś╦£╩╗»╝t└¹Ī▒ĪŻ╬ęéā┤╦Ū░į°Ęų╬÷Ż¼▓╗╔┘½@Ą├╚┌┘YĄ─ŲĘ┼Ųėąę╗éĆ╣▓ąįŻ¼Å─ĄĻ├µįOėŗĪó«aŲĘĪó╣®æ¬µ£╔ŽųąŽ┬ė╬ęčĮøīŹ¼FĖ▀Č╚ś╦£╩╗»ĪŻ

ŅAųŲ▓╦▓╗╩Ūę╗éĆą┬╩┬╬’Ż¼═╗╚ńŲõüĒĄ─ę▀ŪķĦ╗┴╦CČ╦╩ął÷Ż¼│╔×ķę╗éĆ’L┐┌ĪŻČ°ŅAųŲ▓╦┘ÉĄ└ĖéĀÄę▓╩«Ęų╝ż┴ęŻ¼▓╗āHėą╬„žÉĪó║ŻĄūōŲĪó═¹Žµł@ĪóŽµČ§ŪķĪó├╝ų▌¢|Ų┬Ą╚▓═’ŗŲ¾śIĄ─╝ė┤aŻ¼║ą±R§r╔·Īóė└▌x│¼╩ąĪó╝ęśĘĖŻĪóÕX┤¾ŗīĪóČŻ▀╦┘I▓╦Ą╚Ų¾śIę▓╝Ŗ╝Ŗ╚ļŠųĪŻ

─┐Ū░Ż¼ŅAųŲ▓╦╩ął÷š²į┌ĮøÜvÅ─BČ╦ĄĮCČ╦Ą─▐Dūā▀^│╠ĪŻ▓╗▀^Ż¼š¹¾wüĒ┐┤Ż¼CČ╦╩ął÷ę└╚╗┤µį┌ų°▌^┤¾Ą─▓╗┐╔┐žę“╦žŻ¼╚ń║╬ØMūŃ▓╗═¼Ž¹┘Mš▀Ą─ąĶŪ¾║═Ž▓║├Ż¼’@Ą├ė╚×ķųžę¬ĪŻ

ļSų°ąąśI┐ņ╦┘░lš╣Ż¼Ž¹┘MąĶŪ¾░l╔·ūā╗»Ż¼į°Įø▓╗▒╗─Ļ▌pŽ¹┘Mš▀Ž▓É█Ą─ųą╩Į║µ▒║š²į┌ėŁüĒą┬Ą─░lš╣Ų§ÖCĪŻ╚ńą┬Ģx║µ▒║ŲĘ┼Ų¹£ūėÕ¹▓Ķ═Ļ│╔┴╦5000╚f╚╦├±Ä┼A▌å╚┌┘YŻ¼═Č┘YĘĮ×ķ░┴Är╗∙ĮĪŻ

┤╦═ŌŻ¼║µ▒║Ņ^▓┐ŲĘ┼Ų▀Ćėą×oŽ¬║ėĪó─½▄į³cą─ŠųŻ¼ģŪ╦ų╔·Īó═¶▒ŻüĒĪó┴∙┘tėøĪóÅV╔Å╔ĻĄ╚ę▓╩ŪŅHŠ▀┬Ģ┴┐Ą─ą┬ųą╩ĮĖŌ³cŲĘ┼ŲŻ¼Ųõųą▀Ćėą▓╗╔┘Ų¾śI½@Ą├┘Y▒ŠŪÓ▓AĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌Šė├±Ž¹┘Mų¦│÷š╝▒╚ųąŻ¼Ą┌ę╗┤¾ĒŚ╩ŪĪ░│įĪ▒Ż¼│²┴╦ØMūŃŽ¹┘Mš▀╚š│Ż╔·┤µą═Ž¹┘M═ŌŻ¼ą┬Ž¹┘MŲĘ┼Ų▒╚Ų┤Ą─▀ĆėąÅ═ųŲ─▄┴”║═╦┘Č╚Ż¼šl─▄į┌’ŗ╩│▓Ņ«É╗»╠ž³c├„’@Ą─ųąć°╩ął÷┬╩Ž╚┼▄│÷ęÄ─ŻŻ¼šlŠ═─▄┬╩Ž╚į┌ąąśI─▄═Ļ│╔╔╠śI─Ż╩Į═╗ŲŲĪŻ

6Īóį¬ėŅųµ┼c┴Ń╩█╚┌║Ž╝ė╔ŅŻ¼╔╠śI▀ē▌ŗąĶ╝ė╦┘śŗĮ©

ą┬Ž¹┘Mš¹¾wė÷└õų«Ž┬Ż¼┘Y▒ŠĄ──┐╣Ōš²Ž“Web3Īóį¬ėŅųµĪó╠╝ųą║═Ą╚┐Ų╝╝ŅIė“▐DęŲĪŻ2022─ĻŻ¼į¬ėŅųµą┬Ž¹┘MŅIė“░l╔·┴╦80Ų╚┌┘Y╩┬╝■ĪŻ

╚ńĮ±Ż¼į¬ėŅųµ┼c┴Ń╩█š²│ų└m╚┌║Ž╝ė╔ŅŻ¼▀@▒│║¾╩ŪŽ¹┘M┐Ų╝╝┘ÉĄ└š²▓╗öÓ╗¤ßŻ¼┐Ų╝╝äōą┬š²“īäėų°Ž¹┘MŅIė“▓╗öÓ░l╔·ą┬ūā╗»ĪŻį¬ėŅųµ▒╗šJ×ķ╩Ū¼FīŹ╩└ĮńĄ─╠ōöM╗»Ż¼ļSų°AI╝╝ąg▓╗öÓ│╔╩ņŻ¼š²│ų└mĮo╔ńĮ╗ĪóļŖ╔╠Īóų¦ĖČĄ╚ŅIė“ĦüĒ╔Ņ▀hė░ĒæĪŻ

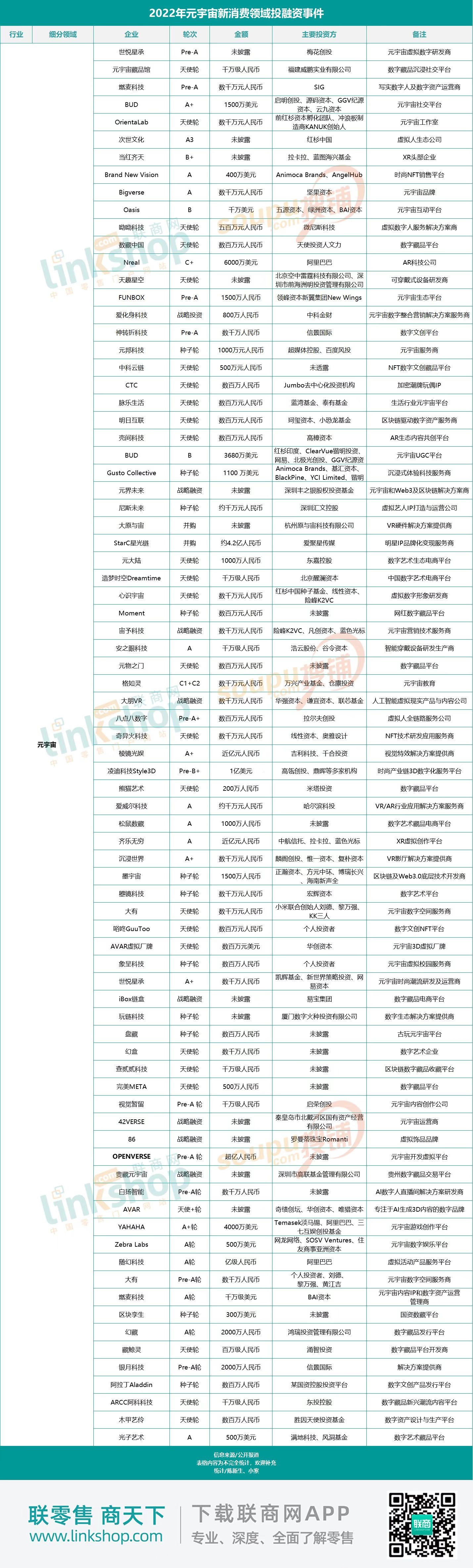

ć·└@į¬ėŅųµĖ┼─ŅŻ¼į¬ėŅųµ╔ńĮ╗ĪóXRŅ^┐°╗źäėĪó┐Ų╝╝│▒═µĄ╚▓╗öÓ╩▄ĄĮŽ¹┘Mš▀ĻPūó║══Ų│ńŻ¼Č°ęįNFTŻ©öĄūų▓žŲĘŻ®×ķ┤·▒ĒĄ─öĄūų┘Y«aĮøĀIę▓š²▓╗öÓ╩▄ĄĮ┘Y▒ŠĻPūóĪŻ╚ńĢr╔ąNFTõN╩█ŲĮ┼_Brand New Vision═Ļ│╔400╚f├└į¬A▌å╚┌┘YŻ¼┤╦┤╬╚┌┘Yīó▀Mę╗▓Į╠ß╔²Ųõį┌į¬ėŅųµ«aŲĘųąĄ─NFT¾w“×─▄┴”ĪŻ

▓╗▀^Ż¼į┌║ļš┬┘Y▒Šäō╩╝║Ž╗’╚╦╬╠Ō∙ųZ┐┤üĒŻ¼į¬ėŅųµ╩Ū¾w“׹į╠ōöMł÷Š░Ż¼╦³╦▄įņ┴╦ę╗éĆŽÓī”ĘĆČ©Ą─│┴Į■╩Įł÷Š░Ż¼ėą╠ōöM╩└ĮńĄ─ęÄätŻ¼╬┤üĒĢ■ėą╔╠śI▐D╗»▓╝ŠųĪŻĄ½─┐Ū░▌^×ķ│§╝ēŻ¼śŗĮ©▀^│╠▒╚▌^┬■ķLŻ¼╔╠śI▀ē▌ŗ▓óø]ėąį┌¼FīŹųą┬õĄžĪŻ

7ĪóŲõ╦³ŅIė“Ż║ąĪ▒Ŗ╔·ęŌ▒╗┘Y▒ŠČó╔Ž

│²┴╦╩│ŲĘ’ŗ┴ŽĪó▓═’ŗĪóį¬ėŅųµŻ¼▀^╚źę╗─ĻŻ¼─ĖŗļĪóīÖ╬’ĪóļŖ╔╠Īó╔·╗ŅĘĮ╩ĮĪó▀\äėæ¶═ŌĄ╚ŅIė“ę▓«a╔·┴╦ČÓ▌å╚┌┘YĪŻ

╠ņłD┘Y▒Š║Ž╗’╚╦£½ųŠ├¶šJ×ķŻ¼ę▀Ūķ┤▀╔·┴╦┬ČĀI┘ÉĄ└Ż¼š¼╝ę┤▀╔·┴╦ŅAųŲ▓╦┘ÉĄ└Ż¼«öŪ░Šųä▌Ž┬Ż¼▓╗öÓė┐¼Fę╗ą®ą┬└ŽŲĘ┼Ų╚į╚╗ųĄĄ├ųžą┬═Č╚ļĪŻ

▒╚╚ńŻ¼ąĪ▒ŖĄ─┬ČĀI╔·ęŌęčĮø▒╗┘Y▒ŠČó╔Ž┴╦ĪŻ╩▄ĄĮę▀Ūķė░ĒæŻ¼Į³Į╝æ¶═Ō┬ČĀI│╔×ķ┴╦Ž¹┘Mš▀ūĘųĄ─Ī░╬óČ╚╝┘Ī▒ĘĮ╩ĮŻ¼¤ßČ╚▓╗£pĪŻ╚ńæ¶═ŌčbéõŲĘ┼Ų┼▓┐═Naturehike═Ļ│╔┴╦üĒūįńŖČ”┘Y▒ŠĄ─Į³ā|į¬A▌å╚┌┘YĪŻŪÓ╔Į┘Y▒Šät¬Ü╝ę═Č┘Y┴╦æ¶═Ō╔·╗ŅĘĮ╩ĮŲĘ┼ŲABC Camping CountryŻ¼═Č┘YĮŅ~×ķöĄ░┘╚f├└į¬ĪŻ

ŽÓ▌^ė┌░l▀_ć°╝ę▌^×ķ│╔╩ņĄ─┬ČĀI╩ął÷Ż¼ć°ā╚┬ČĀI╩ął÷š²╠Äė┌Ų▓ĮļAČ╬ĪŻ▓╗▀^ļSų°ąĶŪ¾▓╗öÓ╔Ž╔²Ż¼─Ūą®ĮøĀI┬ČĀI«aŲĘ║═ĀIĄžĄ─ŲĘ┼Ų╩ął÷ÖCĢ■▓╗öÓöU┤¾ĪŻ

─┐Ū░Ż¼ć°ā╚┬ČĀI╩ął÷▌^×ķĘų╔óŻ¼Ģ║╬┤│÷¼F│¼╝ēŠ▐Ņ^Ż¼ļSų°┬ČĀIĮøØ·ä▌Ņ^▓╗öÓ▒¼░lŻ¼╩ął÷Ū░Š░ę▓Ģ■įĮüĒįĮÅVķ¤ĪŻ▓╗▀^Ż¼┬ČĀI╩ął÷ę▓├µ┼R╠¶æŻ¼ę╗ĘĮ├µī”ė┌Ž¹┘Mš▀üĒšfŻ¼┬ČĀI╩Ūę╗ĘNĖ▀│╔▒Š¾w“ׯ¼ūóČ©╩Ūę╗ķTąĪ▒Ŗ╔·ęŌŻ╗┴Ēę╗ĘĮ├µŻ¼╩ął÷═µ╝ę╝╚ąĶę¬Ė▀│╔▒Š═Č╚ļŻ¼ę▓ꬊoĖ·╩ął÷│▒┴„Ż¼▀Ćę¬į┌═Č┘Y╩šęµ╔Ž▀MąąŲĮ║ŌĪŻ┐éĄ─üĒ┐┤Ż¼╩ął÷ÖCė÷┼c╠¶æ▓ó┤µĪŻ

┤╦═ŌŻ¼ąĪ▒ŖŅIė“Ą─Ńy░lĮøØ·š²’@¼F│÷Š▐┤¾Ą─Øō┴”ĪŻĮ³─ĻüĒŻ¼Ńy░lūÕĄ─Ž¹┘M─▄┴”▓╗öÓ╠ß╔²Ż¼Ž¹┘MĮYśŗė╔╔·┤µą═Ž¹┘MŽ“ŽĒ╩▄ą═Ž¹┘M▐D╗»Ż¼Ž¹┘Mā╚╚▌ę▓ųØuČÓśė╗»ĪŻ╚ńŠė╝ęB└ŽĘ■äš╠ß╣®╔╠ąĪč“B└Ž½@Ą├öĄ░┘╚fį¬ĘNūė▌å═Č┘YŻ¼ė╔éĆ╚╦═Č┘Yš▀═Č┘YĪŻ

īÖ╬’┘ÉĄ└╚┌┘Y▒Ż│ųą┬│ŻæBĪŻ╚ńĮ±Ż¼īÖ╬’┼Ń░ķęč│╔×ķę╗┤¾äéąĶŻ¼īÖ╬’ĮøØ·«aśIęÄ─Żę▓╚šęµöU┤¾Ż¼╔Žė╬ų„ę¬░³└©┴╦┘Å┘IĪóŅIBĪó╩│Īó╦▐Īóė├Ż¼Ž┬ė╬ät░³└©┴╦┤·BĪó═ą▀\ĪóīżīÖĪó├└╚▌ĪóŖ╩śĘĪóÜøįߥ╚ČÓĘĮ├µĪŻ╚ńųŪ─▄Bžłą┬╝ęļŖŲĘ┼ŲUnipalėą┼ŃīÖ╬’║═īÖ╬’╔·╗ŅĘĮ╩ĮŲĘ┼Ų╬┤┐©VetreskaŠ∙½@Ą├▀^ā|╚┌┘YĪŻ

│▒═µ├ż║ąĘĮ├µŻ¼├ż║ąĄ─┼dŲų„ę¬╩Ū×ķ┴╦ėŁ║ŽZĢr┤·Ą─Ž¹┘MąĶŪ¾ĪŻ╚ńĮ±¤ß│▒═╩╚źŻ¼Ž¹┘Mš▀ę▓ųØu╗žÜw└ĒąįĪŻČ°Å─╔╠śI░lš╣üĒ┐┤Ż¼├ż║ąĮøØ·▓ó▓╗Š▀ėąĖ▀│╔ķLØō┴”Ż¼╬┤üĒīó▀M╚ļš{š¹Ų┌ĪŻī”ė┌▓╗╔┘╚ļł÷═µ╝ęüĒšfŻ¼į┌╣ŌŁh┼▌─Ł▒╗┤┴ŲŲ║¾Ż¼ąĶę¬┤“įņ│÷Ė³ČÓĖ▀┘|┴┐Ą─IPŻ¼ö[├ōśIäš▀^ė┌å╬ę╗Ą─ĶõĶ¶ĪŻ

8ĪóCVC└^└m’LŲŻ¼▓╗╔┘Ų¾śIöU│õĪ░╩┬śIŠĆĪ▒

▀^╚źę╗─ĻŻ¼▓╗╔┘Ņ^▓┐Ž¹┘MŲĘ┼Ų╝Ŗ╝Ŗ▓╝ŠųCVCŻ¼į┌ūį╔Ē┘ÉĄ└ų▄▀ģÅV╚÷ŠWŻ¼öU│õĪ░╩┬śIŠĆĪ▒ĪŻ╚ńĢ°ęÓ¤²Ž╔▓▌═Č┘Y┐¦Ę╚ŲĘ┼ŲDOCŻ¼├█č®▒∙│Ū═Č┘YĒn╩Įš©ļuŲĘ┼ŲļučbŽõŻ¼Į^╬ČŠWŠ█┘Y▒Š═Č┴╦└õā÷║µ▒║ŲĘ┼ŲČ„Ž▓┤ÕĪŻ│²┴╦Č„Ž▓┤ÕŻ¼Į^╬Č┤╦Ū░▀Ć═Č┴╦║═Ė«ōŲ├µĪóąęĖŻ╬„’×Īó┼╦ČÓ└ŁĪóŪ¦╬ČčļÅNĪóŅü╝ę└▒ßu°åĪó╬ęÆ°å▓▒Ą╚ĪŻ

Č°“vėŹĪó░┘Č╚Īóūų╣Ø╠°äėĄ╚╗ź┬ōŠWŲĮ┼_╣½╦Šģó═Č╗“▓ó┘Å┴╦ČÓ╝ęŲ¾śIĪŻ╚ńŻ¼“vėŹ╚ļ╣╔┴╦╠mų▌┼Ż╚Ō├µŲĘ┼Ų±Rėøė└Ż¼│╔×ķŲõĄ┌╬Õ┤¾╣╔¢|ĪŻ

Å─š¹¾wüĒ┐┤Ż¼“vėŹĪó░┘Č╚Īóūų╣Ø╠°äėĄ╚╗ź┬ōŠWŲ¾śIĄ─═Č┘YĘĮ╩ĮŻ¼ėąų°žöäš╗žł¾┐╝æ]Ż¼ę▓ėąų°░lš╣«aśI╔·æBĄ─┐╝┴┐ĪŻ«aśI┘Y▒Šģó┼cą┬Ž¹┘M═Č┘YŻ¼┐╔ęįöU┤¾Ųõ«aśI╔·æB╚”▓╝ŠųŻ¼ą╬│╔╔·æBķ]ŁhĪŻČ°ą┬Ž¹┘MŲĘ┼ŲĄ─═Č┘Y▓╝ŠųĖ³ČÓ╩Ū×ķ┴╦šęĄĮ░lš╣Ū·ŠĆŻ¼═Ļ╔Ų«aśIµ£▓╝ŠųŻ¼Å─Č°æ¬ī”╔╠śIĖéĀÄĪŻ

║¾ėø

Ū░ā╔─ĻŻ¼ę└┐┐ęŲäė╗ź┬ōŠWĪóā╚╚▌ĀIõNĪóĘN▓▌ęį╝░ų▒▓źŲĮ┼_ĦüĒĄ─╝t└¹Ą╚Ż¼▓╗╔┘ą┬Ž¹┘MŲĘ┼Ųį┌śOČ╠Ą─Ģrķgā╚▒ŃīŹ¼F┴╦╩«ā|╝ēĪó░┘ā|╝ē╣└ųĄĪŻ▓╗▀^Ż¼ļSų°╝t└¹Ž¹╩┼Ż¼į┌½@┐═│╔▒ŠįĮüĒįĮĖ▀Ż¼ROI│ų└mū▀Ą═ų«Ž┬Ż¼╚▒Ę”┴╝ąįį÷ķL┬ĘÅĮĄ─ŲĘ┼Ųéā│╔×ķ┴╦┘Y▒ŠĄ─ĀC╩ų╔Įė¾ĪŻ

ą┬Ž¹┘M═Č┘Yė÷└õų«Ž┬Ż¼▓╗┐┤Å═┘ÅĪó▓╗┐┤«aŲĘŻ¼VCĪóPEūĘų°ŲĘ┼Ų╚÷ÕXĄ─ļAČ╬įńęč▀^╚źĪŻą┬ŲĘ┼ŲąĶę¬Ė³┐┤ųžķLŲ┌ĮĪ┐ĄĮøĀIĄ──▄┴”Ż¼╩Ūʱ─▄ē“ą╬│╔ŲĘ┼Ųą─ųŪ▓óīŹ¼FķLŲ┌Å═┘ÅĪŻį┌┘Y▒ŠĘ┼ŠÅŻ¼╩ął÷ŁhŠ│╝ż┴ęūā╗»ų«Ž┬Ż¼ą┬Ž¹┘MŲĘ┼ŲąĶę¬ū÷║├ĮĄ▒Šį÷ą¦ĪŻ

ą┬Ž¹┘MŽ┬░ļł÷Ģ■╚ń║╬░lš╣Ż┐└Ņ│╔¢|šJ×ķŻ¼├±ūÕūįą┼╩Ūųąć°Ž¹┘MŲĘäōśIĄ─┤¾ŁhŠ│Ż¼Ž¹┘Mš▀▒╚▌^įĖęŌ▀xō±▒Š═┴Ą─ą┬õJŲĘ┼ŲŻ¼▀@ę▓╩ŪįSČÓć°žøą┬ŲĘ┼Ųß╚ŲĄ─ę╗éĆ┤¾▒│Š░ĪŻ

Ą½╚ń║╬ķLŲ┌½@╚ĪŽ¹┘Mš▀Ą─ų¦│ų╩Ūę╗éĆųžę¬├³Ņ}Ż¼ė╚Ųõ╩Ū║¾ę▀ŪķĢr┤·Ż¼┴„┴┐×ķ═§Īó┘Y▒Š×ķ═§ęč│╔×ķ▀^╚ź╩ĮŻ¼«aŲĘ×ķ═§ķ_╩╝╗žÜwĄ─Ģr║“ĪŻ

ķLŲ┌üĒ┐┤Ż¼ū„×ķ└ŁäėĮøØ·Ą─╚²±{±R▄ćų«ę╗Ż¼Ž¹┘M╚į╚╗ėąų°▌^┤¾į÷ķL┐šķgŻ¼Č°ŲĘ┼ŲéāąĶę¬Į©┴óŲūį╔ĒĖéĀÄ▒┌ēŠŻ¼äōįņķLŲ┌ārųĄĪŻ

ūóŻ║½@╚Ī2022─Ļą┬Ž¹┘MŲĘ┼Ų╚┌┘Y┐é▒ĒŻ¼šł╠Ē╝ėéĆ╚╦Ų¾śI╬óą┼╠¢ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį