ę╗╬─Įę╩Š├Ę╬„░┘žøĄ─┼d╦ź│╔öĪ┼c╬┤üĒ

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/RETAILDIVE

ū„š▀/Daphne Howland

ŠÄūg/ĻÉÅ®╠š

1990─ĻŻ¼├Ę╬„░┘žø▀Ćø]ėą░lš╣│╔¼FĮ±Ą─▀BµiĄĻ─Ż╩ĮĪŻ═¼─ĻŻ¼į┌¹£┐ŽÕa╣½╦Š├¹å╬ųąŻ¼┼┼├¹Ū░╩«Ą─├└ć°┴Ń╩█╔╠ųąėą4╝ęČ╝╩Ū░┘žø╣½╦ŠŻ¼Ą½├Ę╬„░┘žøģsø]ėą├¹┴ą░±╔ŽĪŻĪČ╝~╝sĢrł¾ĪĘį°įuār├Ę╬„░┘žø×ķĪ░╝~╝sūŅ┤¾Ą─┴Ń╩█╔╠Ż¼į┌╚½├└║═¢|▓┐Īó─Ž▓┐║═╬„▓┐ĮøĀIų°╝s100╝ę░┘žø╔╠ĄĻĪ▒ĪŻĄ½į┌┤¾▓┐Ęų├└ć°╚╦ą─ųąŻ¼į┌20╩└╝oĄ─┤¾ČÓöĄĢrķg└’Ż¼Ī░├Ę╬„░┘žø Ī▒▀@éĆ├¹ūųūī╚╦┬ōŽļĄĮĮøĄõĄ─╝┘╚šļŖė░Ī░Ą┌34ĮųĄ─Ųµ█EĪ▒(Miracle on 34th Street)║═į┌ļŖęĢ╔Žł¾Ą└Ą─╚½ć°ĖąČ„╣Ø┤¾ė╬ąąŻ¼╚╦éāų¬Ą└╦³╩Ūū°┬õė┌┤¾│Ū╩ąĄ─ų¬├¹░┘žø╔╠ĄĻŻ¼Ą½ģsšJ×ķ┼cūį╝║Ī░▀b▓╗┐╔╝░Ī▒ĪŻ

į┌21╩└╝o│§Ż¼Ūķør│÷¼F┴╦▐Dš█ĪŻ═©▀^ę╗ŽĄ┴ąųž┤¾øQČ©Ż¼├Ę╬„░┘žø╚A¹É▐D╔ĒŻ¼│╔×ķĪ░╚½ć°ąį┴Ń╩█╔╠Ī▒║═Ī░╚½├└ūŅ┤¾Ą─░┘žø╣½╦ŠĪ▒Ż¼╔§ų┴ū▀Ž“║Ż═Ō╩ął÷ĪŻČ°╚ńĮ±Ż¼įō┴Ń╩█╔╠Ą─Ū░Š░ę╗Ų¼„÷ĄŁŻ¼Į³ÄūéĆį┬ęįüĒĄ─╝ż▀M═Č┘Yš▀čįšō▀Mę╗▓Į┤“üy┴╦Ųõ▓ĮĘźŻ¼╦¹éāīóśIäšę╗Ęų×ķČ■Ż¼ŠĆ╔ŽśIäš║═ŠĆŽ┬īŹ¾wĄĻĪ░ĘųĄ└ōPĶsĪ▒ĪŻ

ę╗ĪóčĖ╦┘öUÅłŻ¼▓Į▓Į×ķĀI

į┌│╔┴ó135ų▄─ĻŪ░║¾Ż¼├Ę╬„░┘žøķ_╩╝╣źš╝├└ć°Ųõ╦¹░┘žø╣½╦ŠķLŲ┌ē┼öÓĄ─╩ął÷ĪŻ1994─ĻŻ¼Ą├ęµė┌┼c┬ō║Ž░┘žø╣½╦Š(Federated Department Stores)Ą─║Ž▓óŻ¼├Ę╬„░┘žøĄ─ķTĄĻöĄ┴┐Äū║§ĘŁ┴╦ā╔Ę¼Ż╗╩«─Ļ║¾Ż¼ĮĶų·┼c░┘žø╝»łFThe May Department StoresĄ─║Ž▓óŻ¼ķTĄĻöĄ┴┐ėųĘŁ┴╦ę╗Ę¼ČÓĪŻ

2007─ĻŻ¼┬ō║Ž░┘žø╣½╦Šš²╩ĮĖ³├¹×ķĪ░├Ę╬„░┘žøĪ▒ĪŻį┌─Ūų«Ū░Ż¼įō╝»łFįńęč╩š┘Å┴╦Äū╩«╝ę«öĄž░┘žø╣½╦ŠŻ¼ĮęŽ┬įŁėąĄ─╔╠ś╦Ż¼▐DČ°ōQ│╔╝t╔½Ą─Ī░├Ę╬„ų«ąŪĪ▒(Macy's Star)╔╠ś╦ĪŻ┤╦┼eūŅ│§ūīŽ¹┘Mš▀ĖąĄĮ░├É└Ż¼ę“×ķ╦¹éā╩ņų¬Ą─┴Ń╩█ŲĘ┼ŲųØu▒╗╠µ┤·Ż¼Č°├Ę╬„░┘žøķ_╩╝ū▀▀M╚╦éāĄ─╚š│Ż╔·╗ŅĪŻ

ūį┤╦Ż¼├Ę╬„░┘žø│╔×ķ├└ć°š╝ų„ī¦Ąž╬╗Ą─╚½ŠĆ░┘žø▀BµiĄĻŻ¼į┌├└ć°45éĆų▌ĪóĖńéÉ▒╚üå╠žģ^ĪóĻPŹu║═▓©ČÓ└Ķķ_įO╣▓853╝ęķTĄĻŻ¼ęįĪ░├Ę╬„░┘žøĪ▒×ķų„Ż¼▀ĆėąśO╔┘öĄĄ─Ī░▓®┬Õ▄°░┘žøĄĻĪ▒Ż©Bloomingdale'sŻ®Ż¼▀@▒╗ęĢ×ķ├Ę╬„░┘žø╔╠śI░µłDĄ─ĘeśOöUÅłĪŻ

├Ę╬„░┘žøį┌╚½├└Ė„Ąžģ^Ą─Ęų▓╝ŪķørĪŻłDį┤Ż║RETAIL DIVE

╩ūŽ╚Ż¼į┌2008─ĻŻ¼├Ę╬„░┘žø═Č╚ļę╗ŽĄ┴ą┘Yį┤Ż¼░┤ššūį╝║Ą─ŲĘ┼Ųą╬Ž¾Ė─įņ┴╦öĄ╩«╝ę▒Š═┴░┘žø╣½╦ŠŻ¼▓ó╝»ųą▀\ĀIĪŻ├Ę╬„░┘žøą¹▓╝▒ŠĄž╗»╩ŪŲõį÷ķLæ┬įĄ─Ī░ĻPµIĮM│╔▓┐ĘųĪ▒Ż¼▓ó═Ų│÷┴╦Ī░╬ęĄ─├Ę╬„░┘žøĪ▒(My MacyĪ»s)ĒŚ─┐Ż¼▀@╩Ūę╗ĒŚßśī”Ī░╚╦▓┼Īó╝╝ąg║═ĀIõN┘Yį┤Ī▒Ą─═Č┘YĪŻÅ─2015─Ļū¾ėęķ_╩╝Ż¼įō┴Ń╩█╔╠ķ_╩╝┤¾ęÄ─Ż┐s£pķTĄĻöĄ┴┐ĪŻ

Į©ų■įOėŗ╣½╦ŠWD PartnersĄ─ł╠ąąĖ▒┐é▓├└ŅĪż▒╦Ą├╔Ł(Lee Peterson)į┌ļŖįÆ▓╔įLųą▒Ē╩Š:Ī░Ģr╚╬├Ę╬„░┘žøCEO╠ž└’Īż└╩Ė±éÉ(Terry Lundgren)▒Šæ¬│╔×ķ─│ĘNęŌ┴x╔ŽĄ─┴Ń╩█ėóą█Ż¼Ą½╦¹ģsīŹ╩®┴╦ę╗ŽĄ┴ą│÷╚╦ęŌ┴ŽĄ─▓▀┬įŻ¼╚ń╩š┘Å╦∙ėą▀@ą®▒Š═┴ŲĘ┼ŲŻ╗īó┬ō║Ž░┘žøĖ³├¹×ķ├Ę╬„░┘žøŻ╗┼c«öĄžĖ„┤¾░┘žø║×╝sŻ¼░³└©į┌ĖńéÉ▓╝Ą─ę╗╝ęĄĻŻ¼╚╗║¾čĖ╦┘īó╦³éā╚½▓┐ĻPķ]ĪŻĘQŲõ×ķ┴Ń╩█śIĄ─═§š▀Ż┐╬ę▓╗▀@├┤šJ×ķĪŻĪ▒

Č■ĪóļŖ╔╠╚ļŠųŻ¼▄P│∙▓╗Č©

üå±R▀d│╔┴óė┌1994─ĻŻ¼╦∙ęįį┌1990─Ļ├Ę╬„░┘žøĘQ░įĄ──Ļ┤·Ż¼Ū░š▀Ė∙▒Š╦Ń▓╗╔Ž┤¾ą═┴Ń╩█╔╠ĪŻ¹£┐ŽÕał¾Ėµ’@╩ŠŻ¼üå±R▀d╩Ūį┌2012─Ļ╩ū┤╬│╔×ķ╚½├└TOP10┴Ń╩█╔╠ĪŻ

į┌┤¾ČÓöĄ╚╦┐┤üĒŻ¼├Ę╬„░┘žøķ]ĄĻ┼cüå±R▀d╝░ļŖ╔╠Ą─ß╚ŲŽóŽóŽÓĻPĪŻ2016─ĻŻ¼Ė▀║Ļ╝»łF(Cowen)Ęų╬÷Ĥį°ą¹ĘQŻ¼üå±R▀dīó║▄┐ņį┌Ę■čbõN╩█ĘĮ├µ│¼▀^├Ę╬„░┘žøŻ¼Č°Š═į┌Äūų▄ų«║¾Ż¼├Ę╬„░┘žøŠ═ą¹▓╝īóį┌ę╗─Ļā╚ĻPķ]100╝ęķTĄĻĄ─ėŗäØĪŻ

öĄō■üĒį┤Ż║├└ć°╚╦┐┌ĮyėŗŠų

2018─ĻŻ¼╩ął÷蹊┐ÖCśŗŅŻęĢ蹊┐(Coresight Research)Ą─Ęų╬÷Ĥ┼c═¼ąąéāūCīŹŻ¼├Ę╬„░┘žøĄ─╩ął÷Ę▌Ņ~š²į┌▒╗üå±R▀dōīš╝Ż¼ī¦ų┬Ū░š▀▀Mę╗▓Įį÷╝ėķ]ĄĻöĄ┴┐ĪŻ┤╦═ŌŻ¼2020─ĻļSų°üå±R▀d▀Mę╗▓ĮØB═ĖĢr╔ąŅIė“Ż¼ōīš╝┴╦Ė³ČÓĄ─Ę■čb╩ął÷Ę▌Ņ~Ż¼ļS║¾├Ę╬„░┘žø▒Ē╩Šīóė└Š├ĻPķ]┴Ē═Ō125╝ęķTĄĻĪŻ▀@ą®╩Ūę▀ŪķŪ░ą¹▓╝Ą─æ┬į▐Dą═ėŗäØĄ─ę╗▓┐ĘųŻ¼ūŅĮ³ėą╦∙║├▐DŻ¼ķ]ĄĻöĄ┴┐┐╔─▄£p╔┘ĪŻ

łDį┤Ż║Statista

üå±R▀dĄ─ß╚Ų¤oę╔Ų╚╩╣░³└©├Ę╬„░┘žøį┌ā╚Ą─┴Ń╩█╔╠īóĖ³ČÓ┘Yį┤═Č╚ļĄĮŠĆ╔ŽõN╩█Ż¼Å─Č°£p╔┘┴╦ī”┤¾┴┐īŹ¾wĄĻĄ─ąĶŪ¾Ż¼Ą½▀@▓ó▓╗╩Ū├Ę╬„░┘žø╠¶æ╚šęµć└Š■Ą─╬©ę╗įŁę“ĪŻ┴Ń╩█ķ_░l╣½╦ŠSiteWorks┐é▓├─ß┐╦Īż░ŻĖ±└Ł─ßüå(Nick Egelanian)īó▀@ĘNš`ĮŌĘQ×ķĪ░šµš²Ą─üå±R▀dą¦æ¬Ī▒ĪŻ

Ī░├┐éĆ╚╦Č╝ų¬Ą└üå±R▀dš²į┌┐ņ╦┘░lš╣Ż¼╦∙ęįČ╝šJ×ķŲõČ¾Üó┴╦┴Ń╩█śIĪŻĄ½┤¾╝ęŲõīŹČ╝ų╗┐┤ĄĮ┴╦▒∙╔Įę╗ĮŪĪŻĪ▒─ß┐╦ča│õĄ└ĪŻ╚ń╣¹Žļę¬┴╦ĮŌ├Ę╬„░┘žøøQČ©öUÅłĢrĄĮĄū░l╔·┴╦╩▓├┤Ż¼╬ęéāąĶ꬚ęĄĮĪ░ū’┐²Ą£╩ūĪ▒ĪŻ

╚²Īó╣╠╩žĻÉęÄŻ¼Ž▌╚ļĮ®Šų

┤¾ČÓöĄ░┘žø╣½╦ŠäōĮ©ė┌19╩└╝o╗“20╩└╝o│§Ż¼▀@ą®╣½╦ŠĄ─░lš╣Üv│╠¾@╚╦ŽÓ╦ŲĪŻ╦³éāį┌│§äōŲ┌═©│ŻęįļsžøĄĻĪó┼«čbĄĻ╗“─ąčbĄĻĄ─╔ĒĘ▌▀M╚ļ┤¾▒ŖęĢę░Ż¼ļSų°ų▄ć·│Ū╩ąĄ─Ę▒śs░lš╣Ż¼čĖ╦┘│╔ķL×ķ┤¾│Ū╩ąųąų¬├¹Ą─┤¾ą═╔╠ł÷ĪŻ

░┘žø╣½╦Š╩█┘uČÓŲĘŅÉ╔╠ŲĘŻ¼░³└©Ę■čbĪó╝ęŠėė├ŲĘĪóŲŽ╠čŠŲĪóĢ°╝«ĪóŲżŠ▀Ą╚Ż¼ęįĘ■äš┐═æ¶×ķārųĄī¦Ž“Ż¼╠ß╣®╦═žøĪóĄĻā╚╚Īžø║═įņą═ųĖī¦Ą╚▒Ń└¹┼õ╠ūĘ■äšĪŻį┌20╩└╝o┤¾ČÓöĄĢr║“Ż¼▀@ĘN╩█┘uČÓŲĘŅÉ╔╠ŲĘ▓ó┼õéõ▒Ń└¹┘Å┘IĘ■䚥──Ż╩ĮČ╝╩«Ęų╩óąąĪŻō■ū½īæ░┘žø╣½╦Š░lš╣╩ĘĢ°╝«Ą─▓╝¶ö╦╣Īż┐ŲŲż╠®┐╦(Bruce Kopytek)ĘQŻ¼░┘žø╣½╦Šį┌æ║¾Ę▒śsĢrŲ┌╚ń╚šųą╠ņĪŻČ°║¾Ż¼ļSų°Ž¹┘Mš▀▀w═∙Į╝ģ^Ż¼▀@ą®╣½╦ŠļSÖCČ°ūāŻ¼į┌Į╝ģ^ą┬Į©╔╠│ŪŻ¼▀M╚ļ┴Ēę╗éĆ╚½╩óĢrŲ┌ĪŻ

╚╗Č°Ż¼▒Š╩└╝o│§▓óø]ėą│╔Š═░┘žø╔╠ĄĻĄ─┴Ēę╗éĆČ”╩óĢrŲ┌ĪŻŽÓĘ┤Ż¼╔Ž├µ╦∙╠ߥĮĄ─▀@ĘN─Ż╩Įš²į┌ū▀Ž┬Ų┬┬ĘŻ¼┼c«öĢr├Ę╬„░┘žøį÷╝ėöĄ░┘╝ęķTĄĻĄ─═Č┘Y▓▀┬į╚ń│÷ę╗▐HĪŻ×ķ┴╦ūCīŹ▀@ę╗░lš╣▄ē█EŻ¼▓╗Ę┴╚ź├└ć°├„─ß░ó▓©└¹╦╣┐┤┐┤ĪŻ1902─ĻŻ¼å╠ų╬ĪżĄ┬└ūńĻĪż┤„ŅD(George Draper Dayton)į┌─Ū└’äō┴ó┴╦ūį╝║Ą─ļsžø╣½╦ŠŻ¼▀@╝ę╣½╦Šį┌10─Ļā╚░lš╣│╔×ķę╗╝ę░┘žø╣½╦ŠĪŻ

Ž±Ųõ╦¹░┘žø╣½╦Šę╗śėŻ¼┤„ŅD░┘žø(DaytonĪ»s)į┌20╩└╝o50─Ļ┤·ķ_įO┴╦Ą┌ę╗╝ęĮ╝ģ^ĘųĄĻĪŻ20╩└╝o60─Ļ┤·Ż¼╦³═©▀^┼c┐é▓┐╬╗ė┌├└ć°Ąū╠ž┬╔Ą─░┘žø╣½╦ŠJ.L. Hudson║Ž▓ó▀MąąöUÅłŻ¼▓óį┌1990─Ļ╩š┘Å┴╦┴Ēę╗╝ęĒö╝ē░┘žø╣½╦ŠMarshall Field ĪŻ

┤╦║¾Ż¼┤„ŅD░┘žø┐ņ╦┘░lš╣ĪŻ1962─ĻŻ¼äō╩╝╚╦┤„ŅD▓╔╚Ī┴╦ę╗ĒŚŲ│§▒╗šJ×ķ╩Ū▓╗├„ųŪĄ─┼e┤ļŻ¼─ŪŠ═╩Ū═©▀^Į©┴ó╦■╝¬╠ž(Target)īŹ¼FČÓį¬╗»ĮøĀIŻ¼╦■╝¬╠ž╩Ūę╗╝ęęįĄ═ār╬╗Īó┤¾▒Ŗ╗»×ķ╠ž╔½Ą─╔╠ĄĻŻ¼│ąųZĪ░īóĢr╔ąĮń┼cĄ═ārĮńĄ─Š½╚AĮY║ŽŲüĒĪ▒ĪŻ

łDį┤Ż║Statista

ĖńéÉ▒╚üå┤¾īW╔╠īWį║┴Ń╩█蹊┐ų„╚╬ĪóśIā╚┘Y╔Ņ╚╦╩┐┐ŲČ„(Mark Cohen)į┌▓╔įLųąĘQŻ¼Ī░╦■╝¬╠ž▓óø]ėą┴ó╝┤╚ĪĄ├│╔╣”Ż¼Ą½┤„ŅDę╗╝ęłį│ų┴╦Ž┬üĒĪŻ├µī”ą┬┼dĄ─╬ųĀ¢¼öŻ¼┤„ŅDĪż╣■Ą┬╔ŁäōĮ©╦■╝¬╠žŻ¼▓óŪęė├ą─ĮøĀIĪŻ«ö─ĻŻ¼┤„ŅDĄ─łFĻĀę▓ęŌūRĄĮŻ¼é„ĮyĄ─░┘žø┴Ń╩█«aśIµ£Ż¼ę▓Š═╩ŪŲõšą┼ŲŅIė“īó╩▄ĄĮą┬┼d┤¾ą═╔╠│¼╬ųĀ¢¼öĄ─ø_ō¶Ż¼ę“┤╦▀xō±▓╔╚Ī«aśIµ£ČÓį¬╗»░lš╣▓▀┬įĪŻĪ▒

ĄĮ1975─ĻŻ¼╦■╝¬╠žęč│╔×ķ┤„ŅD░┘žøūŅ┤¾Ą─╩š╚ļüĒį┤Ż¼▓óė┌20╩└╝o80Īó90─Ļ┤·į┌╚½ć°ĘČć·ā╚öUÅłŻ¼▓óųØu│╔×ķų„┴„Ż¼▀MČ°╚Ī┤·┴╦┤„ŅD░┘žøĄ─Ąž╬╗ĪŻ2000─ĻŻ¼┤„ŅD░┘žø(Dayton-Hudson)Ė³├¹×ķ╦■╝¬╠ž░┘žø(Target)ĪŻ╦──Ļ║¾Ż¼įō╣½╦ŠīóŲõ░┘žø╣½╦Š│÷╩█Įo╬Õį┬░┘žø╣½╦Š(May Department Stores)ĪŻĄ┌Č■─ĻŻ¼ę▓Š═╩Ū╦■╝¬╠žõN╩█Ņ~╩ū┤╬═╗ŲŲ500ā|├└į¬Ą──Ūę╗─ĻŻ¼ ┬ō║Ž░┘žø╩š┘Å┴╦╬Õį┬░┘žøĪŻ

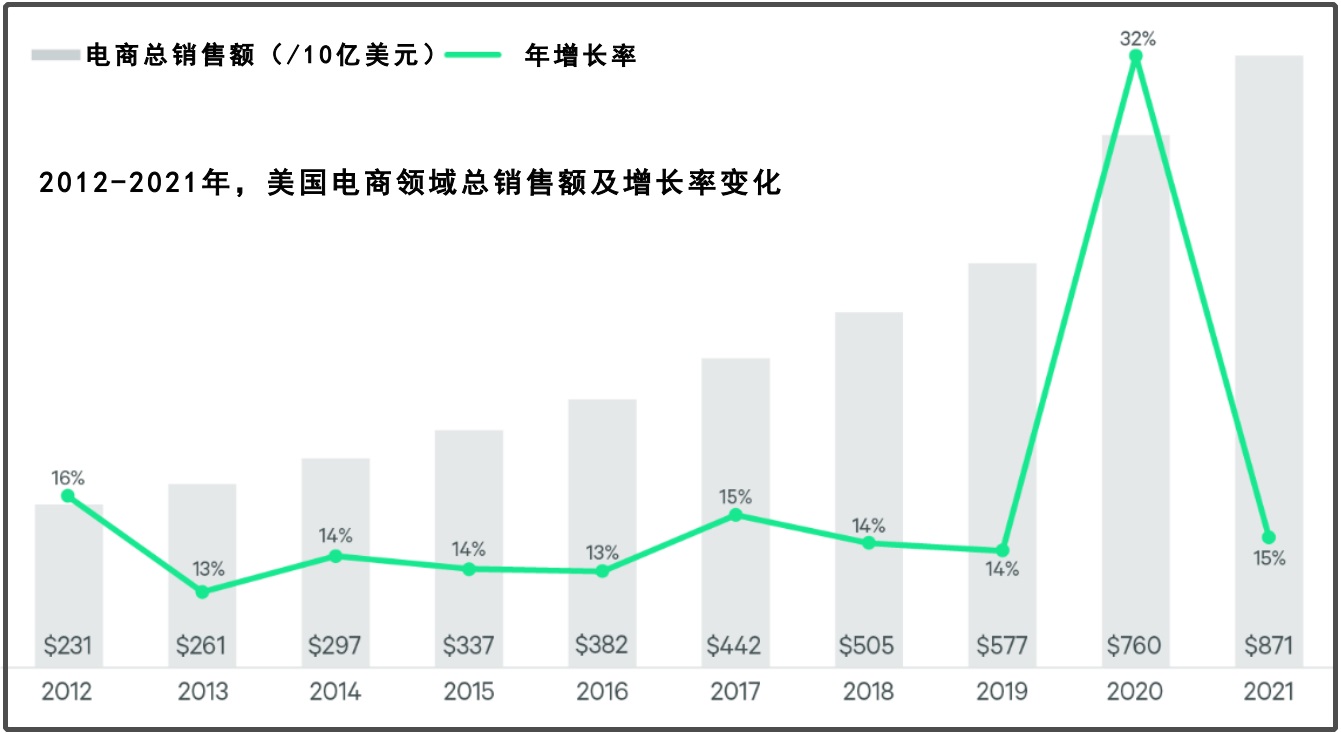

š²╚ńĮøÜvÄū┤·Ė³Ą³Č╝ĮøŠ├▓╗╦źĄ─┤„ŅD╝ęūÕ┐╔ęįČ┤▓ņ╬┤üĒę╗śėŻ¼╬ęéāę▓─▄ęį╩Ę×ķĶbŻ¼ģóššÜv╩ĘöĄō■ĪŻō■Ė±─ß蹊┐╝»łF(Gerney Research Group)öĄō■’@╩ŠŻ¼Å─1992─ĻĄĮ2017─ĻŻ¼├└ć°┴Ń╩█śIõN╩█Ņ~Å─1.8╚fā|├└į¬į÷ķLĄĮ5╚fā|├└į¬Ż¼Ųõųą╚šė├░┘žø╔╠ŲĘõN╩█Ņ~į┌┤╦Ų┌ķgÅ─2479ā|├└į¬į÷ķLĄĮ6919ā|├└į¬ĪŻĄ½čąŠ┐╚╦åT░l¼FŻ¼╩▄š█┐█ĄĻė░ĒæŻ¼ė╚Ųõ╩Ū╬ųĀ¢¼ö│¼╝ē│¼╩ą║═CostcoĄ╚é}ā”┴┐ž£ĄĻ╩ął÷Ę▌Ņ~Ą─į÷╝ėŻ¼═¼Ų┌░┘žø╔╠ĄĻ╚½ŠĆõN╩█Ņ~Ž┬ĮĄ┴╦43.2%Ż¼Č°▀@ą®š█┐█ĄĻ║═é}ā”╩Į┘Å╬’ųąą──ĻŲĮŠ∙õN╩█Ņ~ģsį÷ķL┴╦17.2%ĪŻ

2006─ĻŻ¼├Ę╬„░┘žøĮøĀIų°850ČÓ╝ę░┘žø╔╠ĄĻ║═ę╗éĆŠĆ╔ŽŪ■Ą└Ż¼õN╩█Ņ~▀_270ā|├└į¬ĪŻī”▒╚üĒ┐┤Ż¼╦■╝¬╠ž═¼Ų┌ĮøĀIų°Į³1500╝ę╔╠ĄĻ║═ę╗éĆŠĆ╔ŽŪ■Ą└Ż¼õN╩█Ņ~▀_595ā|├└į¬ĪŻōQŠõįÆšfŻ¼ļm╚╗├Ę╬„░┘žø░V├įė┌öU┤¾┴Ń╩█ęÄ─ŻŻ¼Ą½ī”▒╚śIĮńĄõĘČų«ę╗Ą─╦■╝¬╠žŻ¼║¾š▀╣¹öÓĘ┼Śē▀@ĘNöU┤¾ęÄ─ŻĄ─é„Įy─Ż╩ĮŻ¼▐DČ°ĮøĀIš█┐█▀BµiĄĻĪŻ

╦─Īó╩ął÷Ęų┴„Ż¼ĖéĀÄ╝ėäĪ

ļm╚╗├Ę╬„░┘žø═©▀^▓ó┘ÅīŹ¼F┴╦į÷ķLŻ¼Ą½╬┤─▄ČŃ▀^õN╩█Ņ~Ž┬ĮĄŻ¼Č°Ūęį┌2019ą┬╣┌ę▀Ūķ┬¹čėų«Ū░Ż¼Ųõ╩š╚ļŠ═ęčĮøķ_╩╝Ž┬╗¼ĪŻ

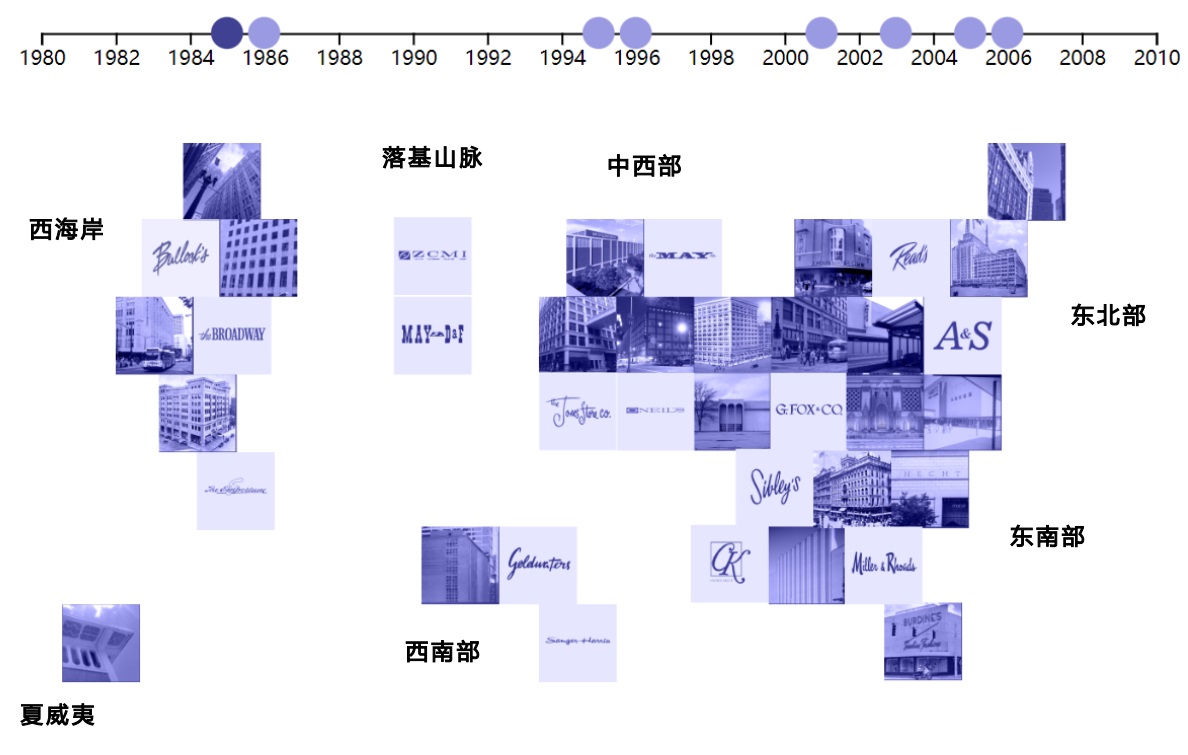

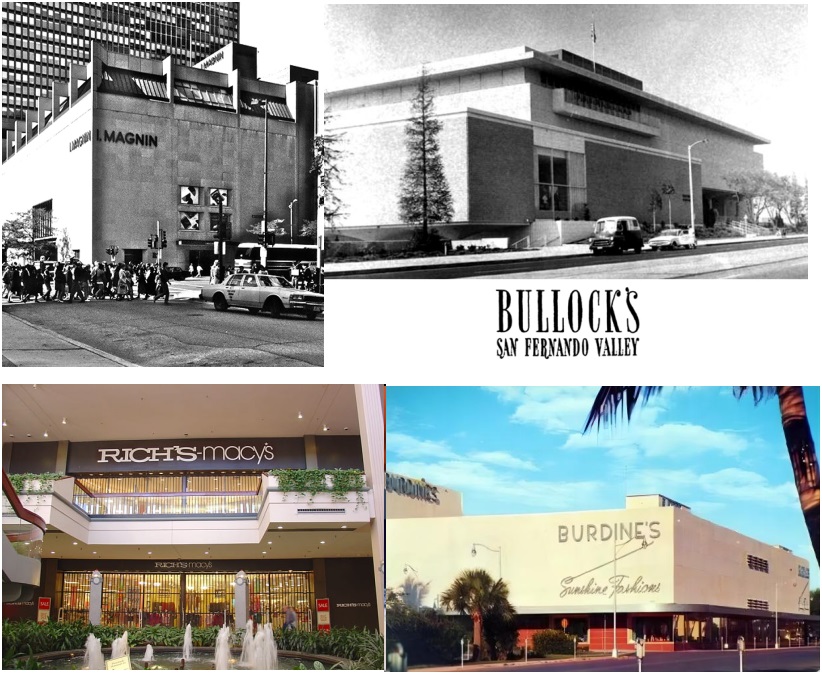

╩┬īŹ╔ŽŻ¼Š═į┌├Ę╬„░┘žø┼c┬ō║Ž░┘žø║Ž▓óų«Ū░Ż¼╦³éāŠ═Ė„ūįĮøÜv┴╦ę╗┤╬ŲŲ«aĪŻ├Ę╬„░┘žø╗©┘M│¼10ā|├└į¬╩š┘űRĖ±īÄ░┘žø(I. Magnin)║═▓╝┬Õ┐╦░┘žø(BullockĪ»s)Ż¼ī¦ų┬žōé∙└█└█ĪŻČ°┬ō║Ž░┘žøį┌═╠▓ó┴╦░³└©üå╠ž╠m┤¾Ą─└’Ųµ░┘žø(RichĪ»s)Īó╝~╝sĄ─▓®┬Õ▄°░┘žø(BloomingdaleĪ»s)║═▀~░ó├▄Ą─▓«ČĪ░┘žø(BurdineĪ»s)į┌ā╚Ą─░┘žø╣½╦Š║¾ę▓▓╗┐░ųžé∙ĪŻ

łDį┤Ż║The Department Store Museum

į┌├Ę╬„░┘žø┼c┬ō║Ž░┘žø║Ž▓óĄ─Ū░Ū░║¾║¾Ż¼Äū╣╔ŽÓ╗źĻP┬ōĄ─ä▌┴”│ų└mī”╦³éā«a╔·▓╗└¹ė░ĒæĪŻŲõę╗╩ŪĄ═ār╔╠ĄĻŻ©off-price storesŻ®Ą─┼dŲĪŻĮ³Äū╩«─ĻüĒŻ¼Ą═ārĄĻę╗ų▒į┌░┘žø╩ął÷ųąš╝ō■ų°┐╔ė^Ą─Ę▌Ņ~ĪŻ┤¾╩ÆŚlĢrŲ┌Ż¼├└ć°45éĆų▌Ą─╣½ŲĮ┘QęūĘ©ęÄę¬Ū¾ųŲįņ╔╠┐╔Ė∙ō■ģfūhī”─│ą®╔╠ŲĘęÄČ©ūŅĄ═╩█ārŻ¼ęįȶųŲÉ║ąįĖéĀÄĘ┤ē┼öÓĪŻ1975─Ļų«║¾Ż¼įōš■▓▀×ķĄ═ārĄĻĄ─░lš╣õüŲĮ┴╦Ą└┬ĘĪŻį┌├└ć°ć°Ģ■ÅU│²Ę┤ē┼öÓ╠ž└²ų«Ū░Ż¼┤¾ČÓöĄ░┘žø╣½╦ŠČ╝ęį╚½ārõN╩█Ż¼ę“×ķ╦¹éāų¬Ą└ĖéĀÄī”╩ųę▓į┌▀@├┤ū÷ĪŻ

Ą═ārĄĻ╩Ū┴Ń╩█ąąśIųąīŹ┴”ą█║±Ą─ĖéĀÄī”╩ųŻ¼ę“×ķ┼cš█┐█ĄĻ▓╗═¼Ż¼╦³éā│÷╩█Ą─įSČÓ╔╠ŲĘČ╝╩ŪüĒūį░┘žø╣½╦ŠĄ─┼õžøĪŻ1985─ĻŻ¼├└ć°─Žę┴└¹ųZę┴┤¾īW╩ął÷ĀIõNīWĮ╠╩┌Į▄┐╦ĪżäP┐©Ą┘į┌ĪČ╣■Ę╔╠śIįušōĪĘ╔ŽĘQŻ¼│²ĘŪ░┘žø╣½╦Š─▄ē“└¹ė├Ą═ār╔╠ĄĻĄ─╚§³cĪ¬Ī¬Ī░Ę■äš▓╗ĄĮ╬╗║═╔╠ŲĘŽĪėąĪ▒Ż¼Ę±ät░┘žø╣½╦Šīó├µ┼RįĮüĒįĮć└Š■Ą─╠¶æĪŻĄ½╩┬īŹ╔ŽŽÓĘ┤Ż¼Ī░╔╠ŲĘŽĪėąĪ▒ę▓▒╗šJ×ķ╩ŪĄ═ār╔╠ĄĻĄ─╝ėĘųĒŚŻ¼ūīŽ¹┘Mš▀½@Ą├Ī░īżīÜĪ▒Ą─¾w“ׯ¼Č°šfĄĮįŃĖŌĄ─┘Å╬’¾w“×ätĘŪ├Ę╬„░┘žø─¬ī┘ĪŻ

╔Ž╩└╝o30─Ļ┤·Ż¼├└ć°ŅC▓╝ĪČ╣½ŲĮĮ╗ęūĘ©ĪĘŻ¼į╩įSĮ©┴ó╚½ār░┘žø╔╠ĄĻŻ¼ų╝į┌▒Żūoęū╩▄Š▀ėąČ©ārÖÓĄ─┤¾ą═▀BµiĄĻė░ĒæĄ─▒ŠĄž╔╠ĄĻĪŻĄ½ĄĮ┴╦20╩└╝o70─Ļ┤·Ż¼│ą╩▄ē║┴”Ą─╩ŪŽ¹┘Mš▀ĪŻš²╚ń┤„ŅD╝ęūÕęčĮøūóęŌĄĮĄ─Ż¼╬ųĀ¢¼ö▀@śėĄ─š█┐█ĄĻ║═Costco▀@śėĄ─é}ā”┴┐ž£ĄĻ┼Ņ▓¬╔·ķLĪŻļSų°ųąĄ╚╩š╚ļ╚║¾wķ_╩╝╬«┐sŻ¼Ūęļyęį▀_ĄĮļAīėś╦£╩Ż¼╝ę═ź│╔åTāAŽ“ė┌▀xō±Ą═ār╔╠ŲĘŻ¼╝┤╩╣ėąā╔Ę▌╩š╚ļüĒį┤Ą─╝ę═źę▓╩Ū╚ń┤╦ĪŻ1971─ĻŻ¼61%Ą─├└ć°╚╦ī┘ė┌ųą«aļA╝ēĪŻŲżė╚蹊┐ųąą─Ą─öĄō■’@╩ŠŻ¼2019─Ļ▀@ę╗▒╚└²ĮĄų┴51%ĪŻ░┘žø┴Ń╩█ąąśI┘Y╔Ņ╚╦╩┐Īó┴Ń╩█ŅÖå¢▓╝╚RČ„?äP└¹(Brian Kelly)▒Ē╩ŠŻ¼├└ć°ųą«aļA╝ē╬«┐s▀@éĆ┌ģä▌╚įĢ■ę╗ų▒│ų└mĪŻ

Ī░▀@▓╗āHāH╩ŪĪ«„÷ĄŁĄ─┴Ń╩█Ī»ĪŻ┴Ń╩█▓óø]ėą╩¦öĪŻ¼Č°╩Ūķ_╩╝Ęų┴„Ż¼Č°ųąČ╦┴Ń╩█š²į┌ļSų°žöĖ╗Ą─ųžą┬Ęų┼õČ°╬«┐sŻ¼Ī▒äP└¹į┌Ó]╝■ųąųĖ│÷ĪŻĪ░į┌╬ę┐┤üĒŻ¼▀@Š═╩Ū├Ę╬„░┘žø╩¦öĪĄ─įŁę“Ż¼ę▓╩Ū┐ŲĀ¢░┘žøŻ©Kohl'sŻ®ĪóĄŽ└ŁĄ┬░┘žøŻ©Dillard'sŻ®║═žÉĀ¢┐╦░┘žøŻ©BelkŻ®ę▓į┌┐Ó┐ÓÆĻį·Ą─įŁę“ĪŻĪ▒

╬ÕĪóĢr┤·ūā▀wŻ¼ąĶŪ¾Ė─ūā

Ų│§Ż¼░┘žø╣½╦ŠÅ─╩ąųąą─Ž┬│┴ų┴Į╝ģ^╩ął÷║¾ą¦╣¹┴╝║├ĪŻĄ½ļSų°Į╝ģ^Šė├±Ž¹┘M╗Ņ┴”Ž┬ĮĄŻ¼│Ū╩ąųž¤©ą┬╔·Ż¼ŪęX╩└┤·╚ļŠųŻ¼ī¦ų┬┘Å╬’ųąą─╣ŌŠ░▓╗į┘ĪŻ

Ī░┤¾╝sį┌1950─ĻĢrŻ¼╩ū╝ęšµš²Ą─Į╝ģ^ĘŌķ]╩Į┘Å╬’ųąą─Į©│╔Ż¼╚╗║¾░┘žøųąą─╝Ŗ╝Ŗ═Č╚ļĖ─įņĪŻĪ▒┴Ń╩█ŅÖå¢║åĪż┴_Į▄╦╣Īż┐╦─ßĘę(Jan Rogers Kniffen)į┌▓╔įLųąųĖ│÷Ż¼Ī░Įøėŗ╦ŃŻ¼š╝Ąž├µĘe╝s2.2╚fŲĮĘĮ├ūĄ─╔╠ĄĻ─Ż╩ĮĘ¹║Ž╬ęéāĄ─ę¬Ū¾Ż¼▀@ŅÉķTĄĻĄ─├µĘeš╝╩ąųąą─┤¾ą═╔╠ĄĻĄ─╚²Ęųų«ę╗ĪŻį┌1948─ĻĄĮ1992─ĻķgŻ¼╬ęéāĖ∙ō■▀@éĆś╦£╩Į©│╔1200╝ęķTĄĻĪŻį┌─ŪĢrŻ¼▀@ą®░┘žøĄĻ╚į╚╗░lš╣æBä▌┴╝║├Ż¼Č°║¾┤¾ęÄ─Ż║Ž▓ó└╦│▒ķ_åóĪŻĪ▒

įńį┌20╩└╝o90─Ļ┤·Ż¼┘Å╬’ųąą─Ą─┐═┴„┴┐Š═į┌£p╔┘Ż¼Ą½▒»äĪ░l╔·į┌┤¾╩ÆŚlĢrŲ┌Ż¼«öĢr╝sėą400╝ę┘Å╬’ųąą─Ą╣ķ]ĪŻĄ═ār╔╠ĄĻ║═š█┐█ĄĻ▀xō±┴╦ūŌĮĖ³▒Ńę╦Īó┘Å╬’Ė³ĘĮ▒ŃĄ─čžĮų┘Å╬’ĦŻ¼Å─Č°▒▄├ŌŽ▌╚ļ└¦Š│ĪŻĄ½┘Å╬’ųąą─║═Ųõ░┘žø╣½╦ŠĄ─ų„┴”ķTĄĻŽÓ╗ź└”ĮēŻ¼╦¹éāį°ĮøĄ─╗ź└¹ĻPŽĄķ_╩╝É║╗»Ż¼Ž▌╚ļĮ®ŠųŻ¼▀@ĘN┌ģä▌│ų└m┴╦öĄ─ĻŻ¼ūŅĮ³ėųę“ą┬╣┌ę▀Ūķ▀Mę╗▓ĮÉ║╗»ĪŻ

Ī░┘Å╬’ųąą─▓╗į┘Ž±╔Ž╩└╝o80─Ļ┤·─ŪśėŻ¼│╔×ķ║óūėéāĄ─Š█╝»ĄžŻ¼Ī▒ ▒╦Ą├╔ŁšfŻ¼Ī░╔Ž╩└╝o80─Ļ┤·─®║═90─Ļ┤·│§Ż¼é„Įy┘Å╬’ųąą─┼Ņ▓¬░lš╣Ż¼Ę■čb┴Ń╩█īŻ┘uĄĻš╝ō■┤¾Ņ^Ż¼ęį┤╦╬³ę²Ė³ČÓĄ──Ļ▌pŽ¹┘Mš▀Ū░üĒ┘Å╬’Ż¼Ą½╚ńĮ±Ą─ŅÖ┐═ąĶŪ¾░l╔·Ė─ūāŻ¼80%Ą─ķTĄĻ▓╗į┘▀m┼õĪŻ╬ęšJ×ķŻ¼ą┬┼dĄ─Šė╝ę▐k╣½ī”┘Å╬’ųąą─ė░Ēæ╔§┤¾ĪŻĪ▒

Å─╩┬┴Ń╩█Ąž«aĘ■䚥─░ŻĖ±└Ł─ߌŅ(Egelanian)ĘQŻ¼ū„×ķæ¬ī”ĘĮ░ĖŻ¼░³└©├Ę╬„░┘žøį┌ā╚Ą─░┘žø╣½╦ŠĻPķ]┴╦ę╗éĆėųę╗éĆĄ─▓┐ķTŻ¼ė├Ė³ČÓĄ─Ę■čb┘uł÷╠Ņča┴╦ķeų├Ą─┐šķgĪŻįSČÓ┤¾ą═Ą─Ī░╚½ŠĆ░┘žø╔╠ĄĻĪ▒│÷ŠųŻ¼╚ĪČ°┤·ų«Ą─╩ŪųZĄ┬╦╣╠ž²ł(Nordstrom)╗“┴_Ą┬┼c╠®└š(Lord & Taylor)▀@śėĄ─Ī░Ģr╔ą░┘žø╔╠ĄĻĪ▒ĪŻ

Å──Ūęį║¾Ż¼ļSų°Ę■čbõN╩█į÷ķL┤¾Ę∙Ž┬╗¼Ż¼õN╩█╝ęŠ▀Īó┤▓ē|Īóąą└ŅŽõĄ╚«aŲĘĄ─├Ę╬„░┘žøŖ^┴”═ŲąąČÓį¬╗»ĪŻ└²╚ńŻ¼įō╣½╦ŠĮ³Ų┌ķ_╩╝═Č┘Yęį┐Ų╝╝×ķųž³cĄ─┴Ń╩█╔╠ĄĻĪ░B8taĪ▒Ż¼ęį╝░į÷╝ė═µŠ▀╩█┘uĪŻĪ░│╔ę▓╩ŪĢr╔ąŻ¼öĪę▓╩ŪĢr╔ąĪ▒Ż¼░Ż└ŁĖĻ─ßōPča│õĄ└ĪŻ

┼c¼Fį┌▓╗═¼Ą─╩ŪŻ¼╔Ž╩└╝o80─Ļ┤·Ą─Ę■čbõN╩█ąąśIĘŪ│ŻėąŪ░Š░ĪŻĖńéÉ▒╚üåĘųĄĻĄ─┐ŲČ„ät▒Ē╩ŠŻ║Ī░Ą½├Ę╬„░┘žøø]ėą┐╝æ]ĄĮ┴Ń╩█╩ął÷Ą─ūā╗├─¬£yĪŻįō╣½╦Šš²į┌äāļxļŖūė«aŲĘ║═╝ęŠė┼õ╝■Ą╚┴Ń╩█śI䚯¼ę“×ķ▀@ą®śI䚥─├½└¹┬╩╗“═Č┘Y╗žł¾┬╩┐┤ŲüĒ▓ó▓╗śĘė^ĪŻ╦¹éāį┌Ę■čb║═┼õ’Ś┴Ń╩█ąąśIĄ─Ę▒śsųą┤¾┐ņČõŅUŻ¼Č°ø]ėą┐╝æ]ĄĮę╗éĆ╩┬īŹŻ¼─ŪŠ═╩ŪŻ¼Ž±Ųõ╦¹╚╬║╬╩┬Ūķę╗śėŻ¼▀@ą®ąąśIę▓Ģ■╔ŽŽ┬▓©äėĪŻļm╚╗į┌─ŪĢr║“░lš╣Ę■čb┴Ń╩█Ą─┤_ėą└¹┐╔łDŻ¼Ą½║÷┬į┴╦ķL▀hĄ─░lš╣ų«ėŗĪŻĪ▒

ļm╚╗├Ę╬„░┘žøęįĖ▀ą¦×ķ├¹Ż¼Ą½ę“×ķ╦³š¹║Ž┴╦▓╔┘Å║═ĀIõN▀Mąą▀\ĀIŻ¼╦∙ęį└╦┘M┴╦Ė„┤¾īŹ¾wĄĻĄ─▒Š═┴┘Yį┤║═┐═æ¶ĻPŽĄĪŻ├Ę╬„░┘žøų╝į┌│õĘų└¹ė├ÅŖ┤¾Ą─╚½ć°ąįŲĘ┼ŲŻ¼▓óŽÓæ¬Ąž╠µōQ┴╦╦∙ėą▒Š═┴░┘žø╣½╦ŠĄ─╔╠ś╦▓ó═Żų╣╩╣ė├ŲõūįėąŲĘ┼ŲŻ¼Ųõ─Ė╣½╦Šį°┼¼┴”▒▄├Ō▓╔╚Ī▀@śėĄ─┤ļ╩®ĪŻ═¼śėŻ¼įō┼eę²Ų┴╦«öĄž╚╦Ą─▓╗ØMŻ¼ęįų┴ė┌ė├Ī░My MacyĪ»sŻ©╬ęĄ─├Ę╬„░┘žøŻ®Ī▒ėŗäØČ╝ļyęįŲĮŽó▀@ĘN▓╗ØMŻ¼į┌ę╗ą®ĄžĘĮ▀@ĘNŪķŠw╔§ų┴čė└mų┴Į±ĪŻ

┘Å╬’ųąą─Ą─ģ^╬╗▀xō±║═╔╠ŲĘĻÉ┴ąĄ─ę╗ų┬ąįį┌21╩└╝oęčĮø│╔×ķ▀^╚ź╩ĮĪŻ▒╦Ą├╔ŁšfŻ║Ī░─Ļ▌pĄ─Ž¹┘Mš▀ęčĮøķ_╩╝ūĘŪ¾éĆąį╗»Ż¼═©▀^Č■╩ųŠWšŠ╗“Ž▐┴┐░l╩█┘Å╬’Ż¼Č°▓╗į┘ė┐Ž“Į╝ģ^Ą─┘Å╬’ųąą─ĪŻĪ▒├Ę╬„░┘žø├µ┼RĄ─å¢Ņ}╩ŪŻ║Ž┬ę╗▓ĮĄ─ėŗäØ╩Ū╩▓├┤Ż┐

┴∙Īó╬┤üĒīóū▀Ž“║╬╠ÄŻ┐

ūįÅ─├Ę╬„░┘žø╠ż╔Ž║Ļ韥─╚½ć°ķ_ĄĻų«┬├Ż¼ęč╚╗ū▀▀^Č■╩«▌dĢr╣ŌŻ¼▓óĢx╔²×ķ╚½ć°ąį┴Ń╩█╔╠ĪŻ├Ę╬„░┘žø╝»łF─┐Ū░ŲņŽ┬ėą512╝ę├Ę╬„░┘žøĄĻĪó54╝ę▓®┬Õ▄°░┘žøĄĻ║═160╝ęų„ĀI╔▌│▐├└Ŗy╝░SPAĘ■䚥─BluemercuryķTĄĻĪŻį┌ūŅĮ³ę╗éĆ╝ŠČ╚Ż¼Ųõ32%Ą─õN╩█Ņ~üĒūįė┌ŠĆ╔ŽŪ■Ą└ĪŻ

łDį┤Ż║Statista

Å─öĄō■Ęų╬÷╣½╦ŠApp ScienceĮyėŗĄ─ĄĻā╚┘Å╬’┌ģä▌öĄō■üĒ┐┤Ż¼├Ę╬„░┘žøį┌╚½├└Ė„ĄžČ╝╔Ņ╩▄ÜgėŁŻ¼į┌╬„▓┐Ąžģ^┼┼├¹Ą┌╬ÕŻ¼į┌¢|▒▒▓┐║═─Ž▓┐Ąžģ^┼┼├¹Ą┌░╦Ż¼į┌ųą╬„▓┐Ąžģ^┼┼├¹Ą┌╩«ĪŻ╚╗Č°Ż¼ūŅ┴ŅŲõŅ^╠█Ą─▀Ć╩Ū└Ž┼Ųš█┐█ī”╩ų╬ųĀ¢¼ö║═╦■╝¬╠žŻ¼╦³éāį┌Ė„ģ^ė“Ą─┼┼├¹Č╝Ė▀ė┌├Ę╬„░┘žøĪŻ

įō┴Ń╩█╔╠ę▓ęčūóęŌĄĮ▀@ę╗³cĪŻ2015─ĻŻ¼├Ę╬„░┘žø│╔┴óūįėąĄ═ārŲĘ┼ŲĪ░BackstageĪ▒Ż¼ėŗäØīóŲõę²╚ļ270╝ęķTĄĻŻ¼▓óį┌╔╠ł÷═Ōķ_įO▓┐Ęų¬Ü┴óĘųĄĻĪŻįō┴Ń╩█╔╠ę▓║▄įńŠ═ų¬Žż┐Ų╝╝Ą─┴”┴┐Ż¼╩ŪūŅįń═Č┘YļŖ╔╠śI䚥─┴Ń╩█╔╠ų«ę╗ĪŻĮ³─ĻüĒŻ¼įō╣½╦Š▀Ć═ŲąąĖ„ĘNäōą┬Ą─┴Ń╩█Ė┼─ŅĪŻ

į°Įøį┌░┘žøśI▀│▀Õ’LįŲĄ─├Ę╬„░┘žøŻ¼╚ńĮ±╗“įSę▓╩¦╚ź┴╦ą┼ą─ĪŻį┌įć“׹Īą═ķTĄĻ─Ż╩Į║¾Ż¼įō┴Ń╩█╔╠īŹļH╔Ž╩ŪūĘ▒Š╦▌į┤Ż¼╗žÜwĪ░ąĪą═░┘žøĄĻĪ▒Ż©ų„ę¬ĮøĀI╝Å┐ŚŲĘŻ®Ą─▒Š┘|ĪŻį┌═Ļ│╔2020─Ļą¹▓╝Ą─╚²─Ļ─┐ś╦Ż¼╝┤ĻPķ]│¼▀^63╝ęķTĄĻų«║¾Ż¼╣½╦ŠĄ─š¹¾węÄ─Ż▒╚ęį═∙╚╬║╬Ģr║“Č╝ąĪŻ¼ęį═ŲąąĪ░öĄūųā׎╚æ┬įĪ▒ĪŻĄ½įSČÓė^▓ņ╝ꊻĖµšfŻ¼╚ń╣¹╝ż▀M═Č┘Yš▀▀Mę╗▓Į═ŲäėļŖ╔╠śI䚥─Ęų▓Ż¼┐╔─▄Ģ■ūĶĄKš¹¾w▀\ĀIŻ¼▓óų┬╩╣ŲõĖ³┐ņĄž╩¦╚ź├└ć°╩ął÷ĪŻ

╚ŃyĘų╬÷Ĥ▒Ē╩ŠŻ¼▀^╚ź╩«─ĻŻ¼Ą═ār┴Ń╩█╔╠ĪóŲĘ┼ŲĘĮ║═üå±R▀d╩Ū├Ę╬„░┘žøĄ─ų„ę¬ĖéĀÄī”╩ųŻ¼ōīš╝┴╦Ųõ╦─Ęųų«ę╗Ą─╩ął÷Ę▌Ņ~Ż¼▓óŪęį┌ārĖ±Īó«aŲĘ║═Ę■äš╔Ž╩╝ĮKĖ³ä┘ę╗╗IŻ¼▀@ę╗┌ģä▌ęč¤oĘ©─µ▐DĪŻ╩┬īŹ╔ŽŻ¼§rėąė^▓ņ╝ęšJ×ķ├Ę╬„░┘žøęčųŲČ©æ┬įŻ¼ęįæ¬ī”░┘žø╣½╦Š▓╗║ŽĢrę╦Ą─¼FĀŅĪŻ░ŻĖ±└Ł─ߌŅ(Egelanian)šfŻ║Ī░├Ę╬„░┘žø┐╔─▄ąĶę¬┐s£pķ_ų¦Ī¬Ī¬╗žĄĮį┌¢|▓┐Īó─Ž▓┐║═╬„▓┐ĮøĀI100╝ę░┘žø╔╠ĄĻĄ──Ż╩ĮĪ¬Ī¬ęį▒Ńųž╦▄ūį╝║ĪŻĪ▒

░ŻĖ±└Ł─ߌŅča│õĄ└Ż║Ī░╦¹éāšJ×ķ╝¼╩ųĄ─å¢Ņ}į┌ė┌╗ź┬ōŠWŻ¼Ą½╩┬īŹ▓óĘŪ╚ń┤╦ĪŻ╦¹éāĄ─╔╠ĄĻ▒M’@ŲŻæBŻ¼╦∙į┌Ą─╔╠ł÷ū▀Ž“╦ź┬õŻ¼õN╩█Ą─╔╠ŲĘę▓║▄Ųš═©Ż¼ārĖ±▀ĆŲ½Ė▀ĪŻ├Ę╬„░┘žøąĶę¬┼¬ŪÕ│■╚ń║╬į┌čž║ŻĄžģ^ĮøĀIė»└¹Ż¼ų╗ėąį┌─Ū└’▓┼─▄ōĒ▒¦╬┤üĒĪŻ«öĄ═ārĄĻ║═Č■╝ēĄĻ├µš╝ō■ų„¾wŻ¼īŹļH╔ŽĢ■įņ│╔Ė╔ö_Ż¼╩╣Ųõė·░lļyęįīŻūóė┌╔·┤µų«Ą└ĪŻĪ▒

─┐Ū░Ż¼├Ę╬„░┘žø╝»łFŲņŽ┬ĮøĀIų°░╦╝ę├µĘeĖ³ąĪĄ─Ī░Market by MacyĪ»sĪ▒ķTĄĻ║═ā╔╝ęĪ░BloomieĪ»sĪ▒ķTĄĻŻ¼ŲĮŠ∙├µĘe╝s×ķ3╚fų┴4╚fŲĮĘĮėó│▀Ż¼╩Ū╔╠ł÷ų„┴”ĄĻĄ─╝s╬ÕĘųų«ę╗ĪŻCEOĮ▄Ę“ĪżĖ∙─ß╠žšfŻ║Ī░į┌ķ_śI│¼▀^ę╗─ĻĄ─╬Õ╝ęąĪą═ķTĄĻųąŻ¼2022─ĻQ4õN╩█Ņ~Š∙į÷ķL┴╦8%Ż¼Č°į┌ķ_śIų┴Į±Ą─▓®┬Õ▄°░┘žøĄĻųąŻ¼═¼Ų┌õN╩█Ņ~į÷ķL┴╦12%ĪŻ┼c┘Å╬’ųąą─ŽÓ▒╚Ż¼▀@ą®ąĪą═ĄĻ├µį┌ķTĄĻ▓╝ŠųĪóš¹ØŹČ╚ĪóĮY┘~▒Ń└¹ąį║═┐═æ¶Ę■äšĘĮ├µĄ├ĄĮĄ─ŅÖ┐═įuĘųę¬Ė▀25ĄĮ30ĘųŻ╗┐═┴„┴┐╩ŪįŁüĒĄ─2.5▒ČŻ╗▐DōQ┬╩’@ų°╠ßĖ▀Ż╗ŅÖ┐═½@╚Ī┬╩ę▓║▄Ė▀ĪŻĪ▒┤╦═ŌŻ¼į┌├Ę╬„░┘žø┘Qęūģ^ą┬ķ_įOĄ─ąĪą═╔╠ĄĻųąŻ¼ŅÖ┐═┴„╩¦┬╩Ą═ė┌ŅAŲ┌ĪŻ

Ż©ūgš▀ūóŻ║Ī░Market by Macy'sĪ▒║═Ī░Bloomie'sĪ▒ķTĄĻŽÓ«öė┌├Ę╬„░┘žø║═▓®┬Õ▄°░┘žøĄ─┐sąĪ░µŻ®

Ī░─┐Ū░Ż¼╬ęéāėŗäØį┌Į±─Ļķ_įO╦─╝ęąĪą═ķTĄĻ║═ę╗╝ę▓®┬Õ▄°░┘žøĄĻŻ¼Ī▒Į▄Ę“ĪżĖ∙─ß╠žÅŖš{Ż¼Ī░«ö▀@ą®╔╠ĄĻ┼cĄ═ār┴Ń╩█╔╠╗“│¼╩ą╣▓ė├ę╗éĆĄž³cĢrŻ¼─▄░lō]ķTĄĻĄ─ūŅ┤¾ā×ä▌ĪŻĪ▒

╦¹šfŻ║Ī░╚ń╣¹ą┬Ą─ķTĄĻą╬╩Į└^└m░l╣Ō░l┴┴Ż¼╬ęéāīóÅ─2024─Ļķ_╩╝ų▓Į╝ė┐ņ▓ĮĘźŻ¼┤ŅĮ©Ė³ČÓĘŪ┘Å╬’ųąą─ĪŻč÷š╠ÅŖ┤¾Ą─┘YĮ┴„Ż¼╬ęéāąŅä▌┤²░lĪŻ─┐Ū░Ż¼╬ęéāš²į┌įu╣└╔╠ł÷ā╚═ŌķTĄĻĄ─š²┤_öĄ┴┐║═ĮM║ŽĪŻĪ▒

Į▄Ę“ča│õĄ└Ż║Ī░«ö╚╗Ż¼Ī«ĘŪ┘Å╬’ųąą─▓▀┬įĪ»ų╗╩Ū╬ęéāūŅą┬Ą─╬Õ┤¾ų¦ų∙æ┬įų«ę╗ĪŻŲõ╦¹▓▀┬į░³└©Ż║╚½├µ║Y▓ķ¼FėąŲĘ┼ŲĪó═Ų│÷ą┬ŲĘ┼Ų▓ó╠ß╔²ūįėąŲĘ┼ŲŻ╗ģó┐╝│╔╣”░Ė└²Ż¼ĻPūó╔▌│▐ŲĘŻ╗╝ėÅŖ┼c¼Fėąųęš\Ģ■åTĄ─£Ž═©┬ōĮjŻ╗ęį╝░öU┤¾ą┬Ą─Ą┌╚²ĘĮį┌ŠĆ╩ął÷ĪŻ

Ī░į┌─┐Ū░Ą─═Č┘YĮM║ŽųąŻ¼╬ęéāōĒėą24éĆūįėąŲĘ┼ŲŻ¼▀@ą®ŲĘ┼Ų╝ėŲüĒ┤¾╝sš╝├Ę╬„░┘žø2022─ĻõN╩█Ņ~Ą─16%Ż¼Ī▒╦¹šfŻ¼Ī░į┌╬┤üĒ╚²─Ļ└’Ż¼╬ęéāīóć└Ė±įu╣└╦∙ėą▀@ą®ŲĘ┼ŲŻ¼▓óĖ³ą┬Īóųžą┬įOėŗ║═╠µōQŽÓĻPŲĘ┼ŲĪŻ╣½╦ŠėŗäØį┌├Ę╬„░┘žøķTĄĻ└’į÷╝ė2000éĆŲĘ┼ŲŻ¼▓óį┌Į±─ĻŽ┬░ļ─Ļ╚ļ±v▓®┬Õ▄°ķTĄĻĪŻĪ▒

Į▄Ę“ĪżĖ∙─ß╠ž┐éĮYĄ└Ż║Ī░╚ńĮ±Ż¼╬ęéāĄ─╔·æBŽĄĮy║═┐═æ¶ęč┤¾×ķ▓╗═¼ĪŻĪ▒

ūį─ŪĢrŲŻ¼├Ę╬„░┘žøĄ─80╝ęĘųĄĻęčė└Š├ĻPķ]Ż¼▀Ćėą5╝ęėŗäØį┌Į±─ĻĻPķ]ĪŻĪ░╬ęéāęčĮøĻPķ]┴╦śI┐ā▓╗▒M╚ń╚╦ęŌĄ─ķTĄĻŻ¼├ōļx╬ŻÖCõ÷£uĪŻ═¼ĢrŻ¼╬ęéāĖ─╔Ų¼FėąĄ─╔╠ĄĻ¾w“ׯ¼▓ó═Ų▀tĻPķ]Ųõ╦¹¼FĮ┴„┴╝║├Ą─╔╠ĄĻŻ¼Ī▒╦¹šfŻ¼Ī░Įžų┴Į±╠ņŻ¼╬ęéā┤¾╝s99%Ą─╔╠ĄĻČ╝ķ_╩╝╗ųÅ═ė»└¹ĪŻĪ▒

─ŃŽļ┴╦ĮŌ──ĘĮ├µĄ─║Ż═Ō┴Ń╩█ą┼ŽóŻ┐ÜgėŁÆ▀┤a┼c╬ęéāĮ╗┴„Ī²

░l▒Ēįušō

ĄŪõø | ūóāį