Ž┬Ą°│¼10ŻźŻ¼ĒnŖyŠĒ═┴ųžüĒ╩¦öĪ┴╦Ż┐

│÷ŲĘ/Š█├└¹É

ū„š▀/±RĀ¢╦╣

ĒnŖyéāį┌╚AöĪ═╦Ż¼Ą½į┌├└Īó╚šĄ╚ģ^ė“╚į╚╗▒Ż│ųį÷ķLĪŻ▀@╩Ū┤╦Ū░ĒnŖyŠ▐Ņ^žöł¾ųą═Ė┬ČĄ─ą┼ŽóĪŻ

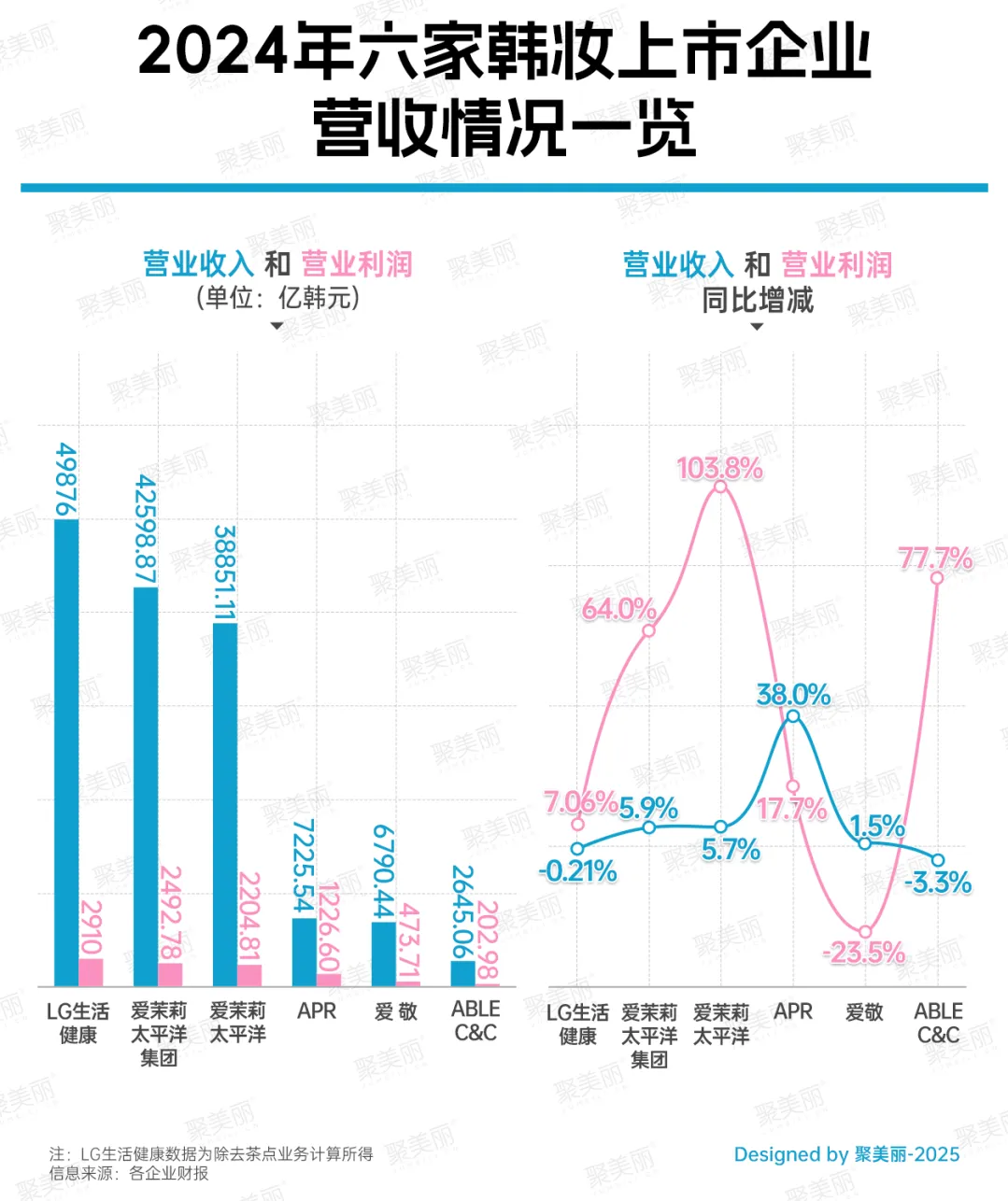

į┌ĪČ▒®Øq133%Ż¼ĒnŖyį┌▀@éĆ╩ął÷╔Ž╬╗┴╦Ż┐ĪĘę╗╬─ųąŻ¼ĒnŖy2024─Ļį┌╚š▒Š╩ął÷Š∙×ķį÷ķLŻ¼Ė„Ų¾śIį┌ųąć°Īó├└ć°╩ął÷Ė„ėąØqĄ°ĪŻ

ĒnŖyį┌╚AŠ│ør╚įļyčįśĘė^ĪŻ┴Ē═ŌŻ¼Å─ĒnŖyĄ─ĖéĀÄĖ±ŠųüĒ┐┤Ż¼į┌2024─ĻĒnŖyŲ¾śI┼┼├¹╔ŽŻ¼ĀIśI└¹ØÖŽ┬╗¼Ą─É█Š┤Ż¼▒╗Ēnć°├└╚▌┐Ų╝╝Ų¾śIAPRöD│÷TOP3ŻĪ

╚šŪ░Ż¼LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾ĪóÉ█Š┤▀@╚²╝ęĒnŖyŠ▐Ņ^Š∙ęč┼¹┬Č2025─ĻQ1žöł¾Ż¼Š│ørĢ■ėą╦∙Ė─╔Ųå߯┐

ĘŁķ_▀@3╝ęĒnŖyŲ¾śIĄ─žöł¾Ż¼ūŅ×ķų▒ė^Ą─Ėą╩▄Š═╩ŪŻ¼ĒnŖyĄ─╚šūė╚į╚╗▓╗╠½║├▀^ĪŻ

▓ĮŌ╝ÜĘųöĄō■üĒ┐┤Ż¼ėąęįŽ┬ą┼ŽóųĄĄ├ĻPūóŻ║

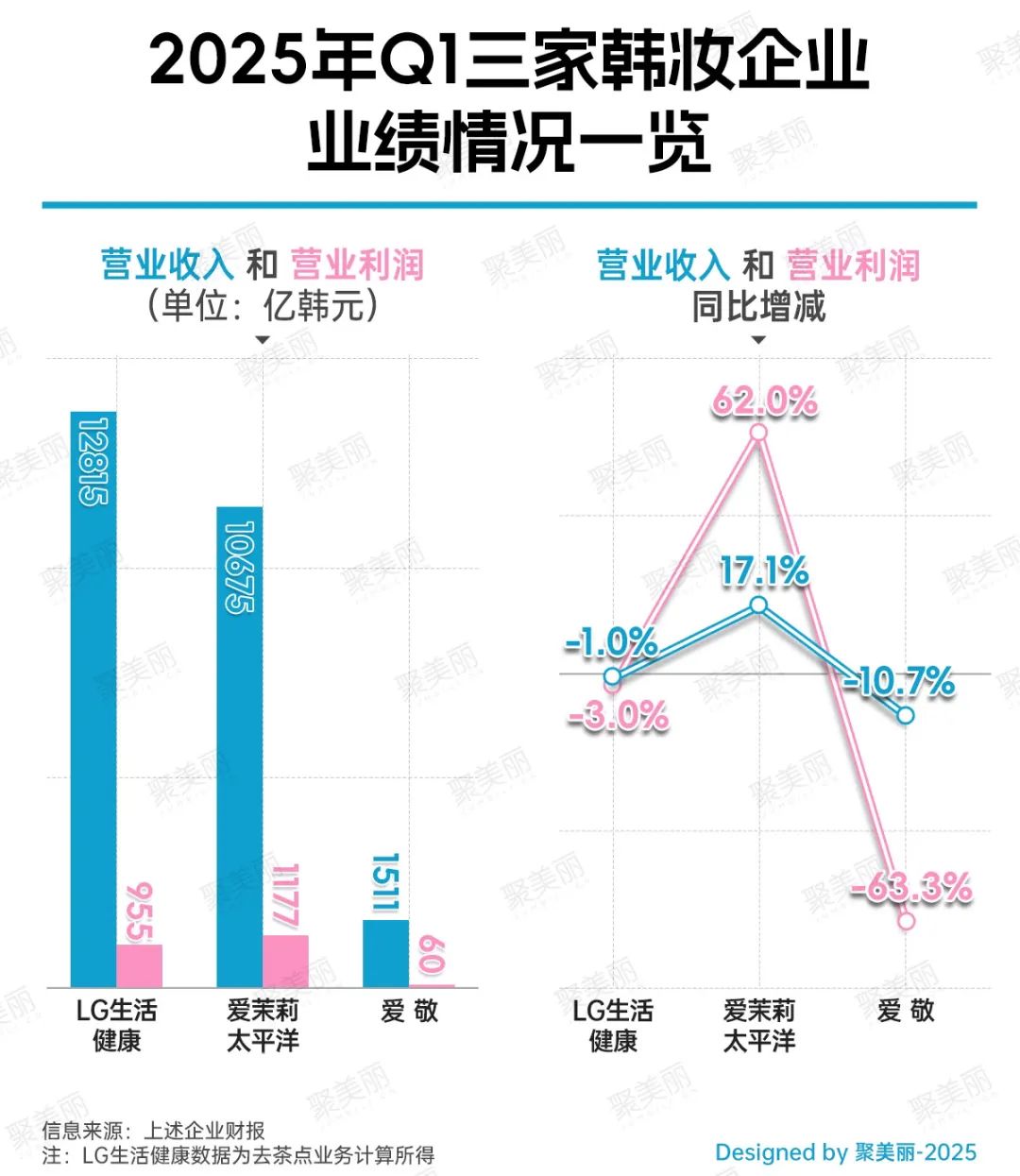

3╝ęĒnŖyŲ¾śIųąŻ¼āHÉ█▄į└“╠½ŲĮč¾ĀI└¹ļpį÷Ż╗É█Š┤ĀIśI└¹ØÖ┤¾Ę∙Ž┬╗¼│¼60%Ż╗

LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾į┌╚AĀI╩šĘųäeŽ┬╗¼4.1%Īó10.4%Ż╗

É█▄į└“╠½ŲĮč¾ĪóLG╔·╗ŅĮĪ┐Ąį┌├└ŽÓĻPĄžģ^│╩į÷ķLŻ¼Ū░š▀├└ų▐ĀI╩š┤¾Øq79%Ż╗

LG╔·╗ŅĮĪ┐Ą├└╚▌śIäšĪóÉ█Š┤╗»ŖyŲĘ║═╝ęŠėė├ŲĘśI䚯¼ęį╝░É█▄į└“╠½ŲĮč¾Ė▀Č╦╩┬śI▓┐ĀI╩šŠ∙│╩Ž┬╗¼ĪŻ

ĀI└¹ļpĮĄ│╔ĒnŖyŠ▐Ņ^│ŻæB╗»ļyŅ}Ż┐

ęį╗»ŖyŲĘŽÓĻPśIäšĀI╩šöĄō■üĒ┐┤Ż¼LG╔·╗ŅĮĪ┐Ą┼┼į┌Ą┌ę╗Ż¼Ą┌Č■ĪóĄ┌╚²Ęųäe╩ŪÉ█▄į└“╠½ŲĮč¾ĪóÉ█Š┤ĪŻ

Å─3╝ęĒnŖyŲ¾śIĄ─žöł¾öĄō■üĒ┐┤Ż¼āHÉ█▄į└“╠½ŲĮč¾īŹ¼FĀI└¹ļpį÷Ż¼ŪęĀI╩šĪóĀIśI└¹ØÖŠ∙│╩ļp╬╗öĄį÷ķLŻ¼Ęųäe×ķ17.1%Īó62%ĪŻ

Č°LG╔·╗ŅĮĪ┐ĄĪóÉ█Š┤Š∙│╩¼FĀI└¹ļpĮĄĪŻŲõųąLG╔·╗ŅĮĪ┐ĄĀI╩š═¼▒╚Ž┬╗¼1%Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬╗¼3%Ż╗É█Š┤ĀI└¹ät│╩ļp╬╗öĄŽ┬ĮĄŻ¼ĀI╩š═¼▒╚Ž┬╗¼10.7%Ż¼ĀIśI└¹ØÖät┤¾Ę∙Ž┬╗¼63.3%ĪŻ

▓╗▀^Ż¼ĮY║ŽÉ█Š┤Į³─ĻüĒĄ─╝ŠČ╚śIäš┌ģä▌▒Ē¼FüĒ┐┤Ż¼┤╦┤╬ļm╚╗ĀI└¹═¼▒╚×ķļpĮĄŻ╗į┌Łh▒╚╔ŽŻ¼ļmĀI╩š╚įŽ┬ĮĄ(-11.7%)Ż¼Ą½ĀIśI└¹ØÖį÷ķL80.8%ĪŻ

Ī„łDį┤Ż║É█Š┤žöł¾

LGŻ║├└╚▌śIäš├ŌČÉŪ■Ą└õN╩█┐s£p

Å─ĒnŖyę╗ĖńĪ¬Ī¬LG╔·╗ŅĮĪ┐Ą├└ŖyŽÓĻPśIäš▒Ē¼FüĒ┐┤Ż¼į┌2025─ĻQ1Ż¼├└╚▌śIäš(Beauty)│╩¼FĀI└¹ļpĮĄŻ¼ĀI╩š═¼▒╚£p╔┘3.4%ų┴7081ā|Ēnį¬(╝s║Ž╚╦├±Ä┼36ā|į¬)Ż╗ĀIśI└¹ØÖ═¼▒╚Ž┬╗¼11.2%ų┴589ā|Ēnį¬(╝s║Ž╚╦├±Ä┼3ā|į¬)ĪŻ

ßśī”Ž┬╗¼įŁę“Ż¼LG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąųĖ│÷Ż¼ļm╚╗║Ż═Ō╝░ć°ā╚ų„ę¬Ū■Ą└ėą╦∙į÷ķLŻ¼Ą½ę“├ŌČÉĄ╚Ū■Ą└Ą─┐s£pī¦ų┬õN╩█£p╔┘Ż╗ĀIśI└¹ØÖätę“õN╩█£p╔┘ėą╦∙Ž┬ĮĄĪŻ

┼c├└╚▌śIäšĀI└¹ļpĮĄ▓╗═¼Ą─╩ŪŻ¼Ųõ╝ę═źūo└Ē╝░╚š│Ż├└╚▌śIäš(HDB)ätĀI└¹ļpį÷Ż¼ĀI╩š═¼▒╚į÷ķL2.2%ų┴5733ā|Ēnį¬(╝s║Ž╚╦├±Ä┼29ā|į¬)Ż╗ĀIśI└¹ØÖ═¼▒╚į÷ķL13.7%ų┴366ā|Ēnį¬(╝s║Ž╚╦├±Ä┼1.9ā|į¬)ĪŻ

LG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąųĖ│÷Ż¼ę“╚š│Ż├└╚▌ŲĘ┼Ųį┌║Ż═ŌąĶŪ¾öU┤¾Ż¼╩╣õN╩█į÷ķLŻ╗ĀIśI└¹ØÖę“õN╩█öU┤¾╝░╗ņ║ŽĮøĀIĖ─╔Ųėą╦∙į÷╝ėĪŻ

É█▄į└“╠½ŲĮč¾Ż║ĀIśI└¹ØÖ│¼LG

É█▄į└“╠½ŲĮč¾į┌╗»ŖyŲĘŽÓĻPĄ─śIäš╔Žę▓ėą▓╗═¼▒Ē¼FŻ¼Ųõųą╔▌╚A╩┬śI▓┐(LUXURY)Īó┤¾▒Ŗ├└╚▌╩┬śI▓┐(DAILY BEAUTY)Š∙į÷ķLŻ¼Ė▀Č╦╩┬śI▓┐(PREMIUM)ätŽ┬╗¼ĪŻ

č®╗©ąŃĪóHeraĪóAPŗ▄▒“╦∙į┌Ą─╔▌╚A╩┬śI▓┐ĀI╩š×ķ3522ā|Ēnį¬(╝s║Ž╚╦├±Ä┼18ā|į¬)Ż¼═¼▒╚į÷ķL9%Ż¼š╝▒╚33%ĪŻ

┤¾▒Ŗ├└╚▌╩┬śI▓┐ĀI╩š×ķ1007ā|Ēnį¬(╝s║Ž╚╦├±Ä┼5ā|į¬)Ż¼═¼▒╚į÷ķL5.8%Ż¼š╝▒╚9.4%ĪŻ

É█▄į└“╠½ŲĮč¾į┌žöł¾ųąųĖ│÷Ż¼═©▀^į┌ČÓŲĘ┼ŲĄĻõü║═ļŖūė╔╠äšŪ■Ą└▒Ż│ųõN╩█į÷ķLŻ¼▓óųžą┬ŲĮ║Ōį÷ķLŪ■Ą└Ą─Ū■Ą└ĮM║ŽĮYśŗŻ¼īŹ¼F┴╦╩š╚ļį÷ķLĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼įō▓┐ķT╦∙ėąų„ę¬ŲĘ┼ŲĄ─õN╩█śI┐āŠ∙īŹ¼Fį÷ķLĪŻ

Č°╠mųźĪóAESTURAĄ╚╦∙į┌Ą─Ė▀Č╦╩┬śI▓┐ät│╩¼FŽ┬╗¼Ż¼ĀI╩š×ķ1032ā|Ēnį¬(╝s║Ž╚╦├±Ä┼5.3ā|į¬)Ż¼═¼▒╚Ž┬╗¼18.2%Ż¼š╝▒╚9.7%ĪŻ

▓╗▀^Ż¼É█▄į└“╠½ŲĮč¾į┌žöł¾ųą═Ė┬ČŻ¼▒M╣▄ė╔ė┌ć°ā╚╗»ŖyŲĘŲĘ┼Ųųžą┬ĘųŅÉŻ¼ī¦ų┬š¹¾wĖ▀Č╦╗»ŖyŲĘ╩š╚ļėą╦∙Ž┬ĮĄŻ¼Ą½╠mųźĪóAESTURAĪóMamondeĄ╚ų„ę¬ŲĘ┼Ų═©▀^ą┬ŲĘ═Ų│÷ĪóŪ■Ą└═žš╣īŹ¼F┴╦į÷ķLĪŻ

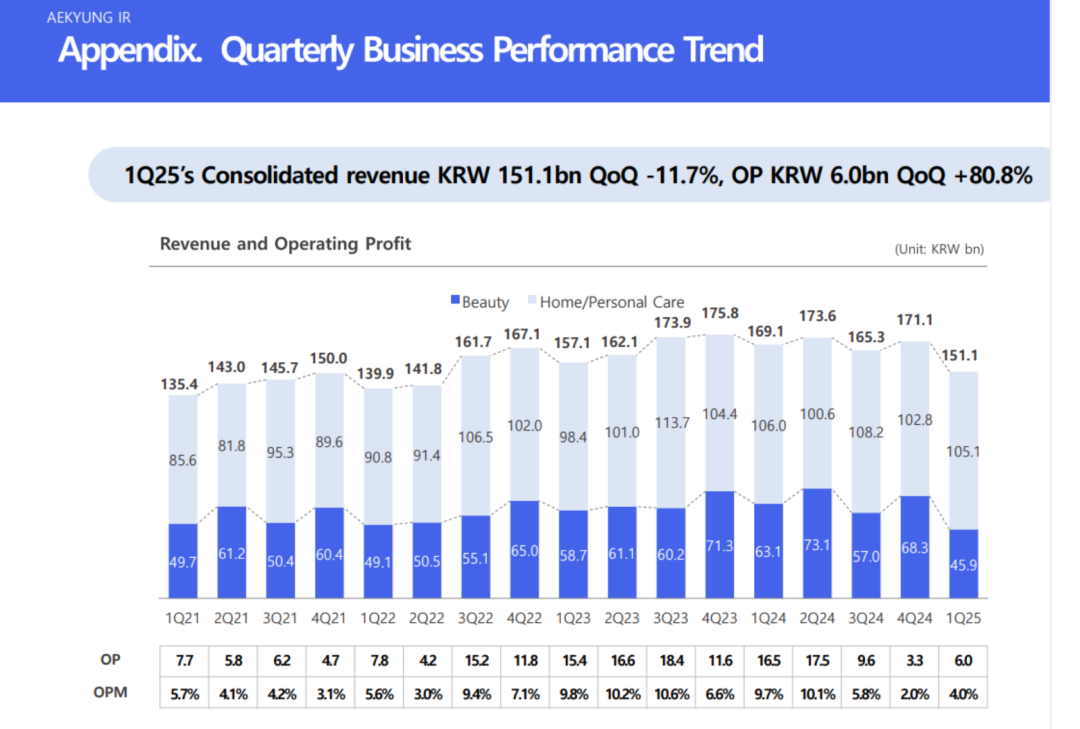

É█Š┤Ż║ĀI└¹┤¾Ą°│¼60%

ū„×ķ╚²╝ęųąĄ°Ę∙ūŅ┤¾Ą─Ų¾śIŻ¼É█Š┤╗»ŖyŲĘśIäšĀI╩š┤¾Ą°27.2%Ż╗ĀIśI└¹ØÖ▒®Ą°88.4%ĪŻ

É█Š┤į┌žöł¾ųąųĖ│÷Ż¼▀@ų„ę¬╩Ūė╔ė┌ųąć°ĮøØ·ą╬ä▌É║╗»Č°ī¦ų┬Ą─śI┐ā▓╗╝čĪŻŽ¹┘Mš▀ą┼ą─£p╚§ęį╝░ĖéĀÄ╝ż┴ęŻ¼Ų¾śIÄņ┤µžōō·╝ėųžŻ¼ų„ꬫaŲĘĄ─Ė³ōQą¦┬╩Ž┬ĮĄĪŻ

┴Ēę╗śIäš░ÕēKĪ¬Ī¬╝ęŠėė├ŲĘśI䚯¼ļmĄ├ęµė┌ą┬┼dŲĘ┼ŲĄ─ß╚ŲŻ¼éĆ╚╦ūo└ĒŲĘŅÉĄ─Ę▌Ņ~ėą╦∙öU┤¾ĪŻĄ½Å─śI┐ā▒Ē¼FüĒ┐┤Ż¼ŲõĀI└¹ļpĮĄŻ¼Ęųäe═¼▒╚£p╔┘8%Īó26%ĪŻ

╔Ž╩÷üĒ┐┤Ż¼3╝ęĒnŖyŲ¾śIį┌2025─ĻQ1Ą─š¹¾wĪóĖ„śIäš░ÕēKĄ─śI┐ā▒Ē¼FŠ∙│╩Ęų╗»ų«ä▌ĪŻ

ī”▒╚2024─ĻĒnŖyŲ¾śIśI┐ā┤¾¾wį÷ķLĄ─śI┐āüĒ┐┤Ż¼2┤¾ĒnŖyŲ¾śI2025─Ļ╩ū╝ŠČ╚ĀI└¹ļpĮĄĄ─śI┐ā╗¼Ų┬Ż¼¾w¼F┴╦ĒnŖy▀Ć├µ┼Rų°╠¶æĪŻ

├└ų▐┤¾Øq79%VSųąć°Ž┬╗¼10%

╠ß╝░ĒnŖyŻ¼│²┴╦śIäš░ÕēKĪóš¹¾wĀI╩šĖ„ūį├µ┼R╠¶æ═ŌŻ¼Į³─ĻüĒŻ¼ĒnŖy▒│║¾Ė▀Ņl│÷¼FĄ─ĻPµIį~ČÓ┼cį┌ųąć°░lš╣╩▄└¦ų«ęŌŽÓĻPŻ¼╚ńį┌╚AöĪ═╦Īó╩¦╩žĄ╚ĪŻ

į┌ę╗╝Šł¾ųąŻ¼ĒnŖyį┌▓╗═¼Ą─╩ął÷ėą║╬▒Ē¼FŻ┐į┌├└Īó╚šĄ╚╩ął÷╚į▒Ż│ų┴╦į÷ķLå߯┐į┌ųąć°╩ął÷╩Ūʱ│ų└mŽ┬╗¼Ż┐

Å─öĄō■ųą┐╔ęįĖQęŖĒnŖyį┌▓╗═¼╩ął÷Ą─╣▓ąį╠¶æĪóéĆąį░lš╣ĪŻ

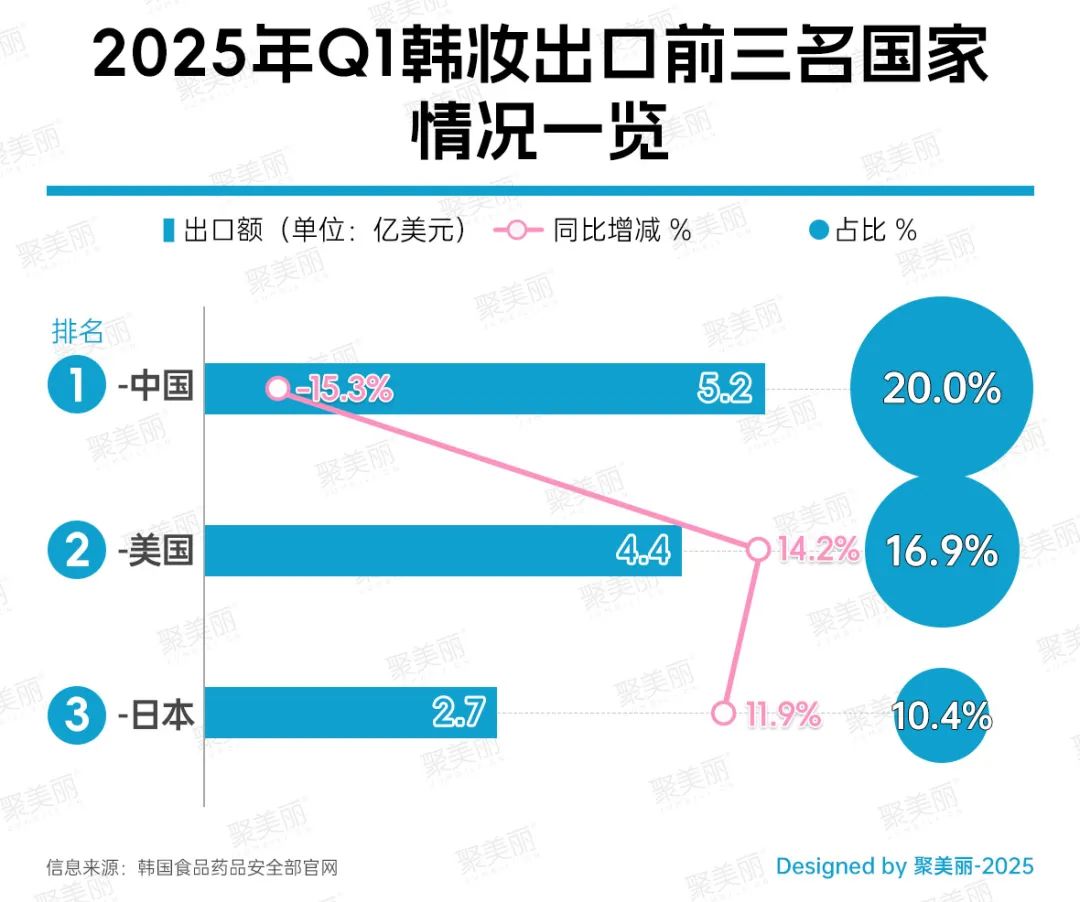

Ž╚Å─ĒnŖy│÷┐┌š¹¾wŪķørüĒ┐┤Ż¼ō■Ēnć°╩│ŲĘ╦ÄŲĘ░▓╚½▓┐╣┘ŠW┼¹┬ČĄ─öĄō■Ż¼2025─ĻĄ┌ę╗╝ŠČ╚Ēnć°╗»ŖyŲĘ│÷┐┌Ņ~×ķ26ā|├└į¬(╝s║Ž╚╦├±Ä┼189ā|į¬)Ż¼═¼▒╚į÷ķL13.0%ĪŻ

Å─│÷┐┌Ą─▓╗═¼ć°╝ę▒Ē¼FüĒ┐┤Ż¼į┌2025─ĻQ1Ż¼ĒnŖy│÷┐┌Ą┌ę╗Ą─ć°╝ę×ķųąć°Ż¼š╝▒╚20%Ż¼Ą½╩Ū═¼▒╚┤¾Ą°15.3%ĪŻ

Č°┼┼├¹Ą┌Č■ĪóĄ┌╚²Ą─Ęųäe╩Ū├└ć°Īó╚š▒ŠŻ¼┼cųąć°Ą─═¼▒╚Ž┬╗¼▓╗═¼Ż¼Č■š▀Š∙│╩į÷ķLŻ¼Ųõųą├└ć°į÷ķLĖ▀ė┌╚š▒ŠŻ¼×ķ14.2%ĪŻ

Å─╔Ž╬─╠ß╝░Ą─╚²╝ęĒnŖyŲ¾śI2025─Ļę╗╝Šł¾öĄō■üĒ┐┤Ż¼ļm╚╗LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾║Ż═Ō╩ął÷Š∙į÷ķLŻ¼╝ÜĘų▓ĮŌ║Ż═ŌĖ„Ąžģ^Ą─▒Ē¼F┼cĒnŖy│÷┐┌öĄō■ū▀Ž“╗∙▒Šę╗ų┬ĪŻ

ĒnŖy╚²Š▐Ņ^Ė„ėąĖ„Ą─ųąć°ļyŅ}

Š█Į╣ųąć°╩ął÷üĒ┐┤Ż¼žöł¾’@╩ŠŻ¼į┌LG╔·╗ŅĮĪ┐Ąš╝▒╚32%Ą─║Ż═ŌśIäšųąŻ¼ųąć°╩ął÷š╝▒╚12%Ż¼╚į×ķLG╔·╗ŅĮĪ┐ĄĄ┌ę╗┤¾║Ż═ŌĀI╩šüĒį┤Ż¼Ą½═¼▒╚ģsŽ┬╗¼4.1%ĪŻ

ĀI└¹ļpį÷Ą─É█▄į└“╠½ŲĮč¾Ż¼ę▓Ī░╩¦╩žĪ▒ųąć°╩ął÷Ż¼ĀI╩š═¼▒╚£p╔┘10.4%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ųõį┌žöł¾ųą═Ė┬ČŻ¼ė╔ė┌ŠĆŽ┬Ū■Ą└Ą─ųžĮMŻ¼š¹¾wõN╩█Ņ~ėą╦∙Ž┬ĮĄŻ╗Ą½Ą├ęµė┌ų„ꬊĆ╔ŽŪ■Ą└śIäšĮYśŗĄ─Ė─╔Ųęį╝░│╔▒ŠĄ─ĮĄĄ═Ż¼ųąć°śIäšīŹ¼F┴╦ė»└¹ĪŻ

É█Š┤ļm╬┤┼¹┬Čųąć°╩ął÷õN╩█Ą─Š▀¾wöĄō■Ż¼Ą½ģsČÓ┤╬į┌žöł¾ųą╠ߥĮųąć°Ż¼ČÓŽĄųąć°ĮøØ·ą╬ä▌É║╗»Ż¼śI┐ā╩▄ė░ĒæĪŻ

ĒnŖyį┌╚A└¦Š│▓óĘŪ▓┼ėąŻ¼│Ę╣±Īóķ]ĄĻĪó═╦│÷ųąć°╩ął÷Ą─ĒnŖyŲĘ┼Ųę▓▓╗╔┘Ż¼ĻPė┌┤╦Ū░Š│ør▒Š╬─▓╗į┘ę╗ę╗┘ś╩÷ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄ĒnŖyį┌╚Aę╗Č╚▒╗│¬╦źŻ¼Ą½ųąć°╚į╚╗╩ŪĒnŖyŲ¾śIļyęįĖŅ╔ߥ─ųžę¬Ļ楞ĪŻ

ō■Ēnć°╩│ŲĘßt╦ÄŲĘ░▓╚½▓┐öĄō■Ż¼2024─ĻŻ¼Ēnć°╗»ŖyŲĘī”ųąć°┤¾Ļæ╩ął÷Ą─│÷┐┌Ņ~×ķ25ā|├└į¬(╝s║Ž╚╦├±Ä┼182ā|į¬)Ż¼Ūę▀B└m╬Õ─ĻŠė╩ū╬╗ĪŻ

ę“┤╦Ż¼ĒnŖyŲ¾śI╚įį┌č║ūóŻ¼▓óš{š¹Ųõį┌ųąć°╩ął÷Ą─░lš╣æ┬įĪŻ

╚ńÉ█Š┤į┌ūŅą┬Ą─žöł¾ųą═Ė┬ČŻ¼īó═Ų│÷ą┬«aŲĘŽĄ┴ąĄ─öU│õėŗäØŻ╗▓óėŗäØ═žš╣ųąć°ŠĆŽ┬Ū■Ą└ĪŻ

É█▄į└“╠½ŲĮč¾ätį┌ĪČ2024─ĻŲ¾śIārųĄ╠ß╔²ėŗäØĪĘųą╠ß│÷Ż¼┴”ĀÄį┌┤¾ųą╚Aģ^īŹ¼Fė»╠ØŲĮ║ŌŻ¼▓ó═©▀^ā×╗»Į╗ęūĮYśŗĪó╠ß╔²ŠĆŽ┬Ū■Ą└ė»└¹─▄┴”ĪóÅŖ╗»ļŖ╔╠▀\ĀIŻ¼ęį╝░╝ė┤aųž³cŲĘ┼Ų┼Óė²Ą╚Ż¼ęįæ¬ī”╩ął÷╠¶æĪŻ

├└╚šį÷ķL─▄│ų└mČÓŠ├Ż┐

ĒnŖyį┌╚AŠ│ørŻ¼┼c├└Īó╚š╩ął÷│╩¼FĮž╚╗ŽÓĘ┤Ą─Šų├µĪŻÅ─ūŅą┬žöł¾üĒ┐┤Ż¼LG╔·╗ŅĮĪ┐Ąį┌▒▒├└īŹ¼FĀI╩š1253ā|Ēnį¬(╝s║Ž╚╦├±Ä┼6ā|į¬)Ż¼═¼▒╚į÷ķL3.1%Ż╗╚š▒ŠĀI╩šät═¼▒╚į÷ķL23.2%ĪŻ

É█▄į└“╠½ŲĮč¾į┌├└ų▐┤¾Ę∙į÷ķL79%ĪŻŲõį┌žöł¾ųąųĖ│÷Ż¼▀@Ą├ęµė┌ŲĘ┼Ų║═«aŲĘĮM║ŽĄ─ČÓį¬╗»ęį╝░ūo─wŲĘ┼ŲCOSRXĄ─š¹║Žą¦æ¬ĪŻ

└²╚ńŻ¼╠mųź═©▀^═Ų│÷┤Į▓┐║═├µ▓┐ūo└ĒŲĘŅÉĄ─äōą┬«aŲĘöU┤¾õN╩█Ņ~Ż¼ņ¢╣╠┴╦į÷ķLä▌Ņ^Ż╗č®╗©ąŃę“▀M±vą┬Ą─░┘žø╣½╦Š(Macy's)Ż¼═Ų│÷ÅŖ╗»░µ╚╦ģóŽĄ┴ą«aŲĘĄ╚Ż¼īŹ¼FõN╩█Ņ~į÷ķLŻ╗AESTURAät╚ļ±v├└ć°╩ął÷(Įz▄Į╠m)Ż¼Ųõų„┤“«aŲĘŠĆ(Atobarrier 365)╚ĪĄ├▓╗ÕeĄ─õN╩█śI┐āĪŻ

▀@ę▓┼cŲõæ┬įęÄäØėąĻPĪŻ2025─Ļę┴╩╝Ż¼LG╔·╗ŅĮĪ┐Ą╩ūŽ»ł╠ąą╣┘Jeong-ae Leeę▓į┌ą┬─Ļų┬▐oųą▒Ē╩ŠŻ║Ī░Į±─ĻĄ─ųž³cīó╩Ū╚½Ū“śIäšųžĮMŻ¼į┌├└ų▐╩ął÷Ż¼╬ęéāīóīŻūóė┌╝ėÅŖ─▄ē“╬³ę²─Ļ▌pę╗┤·┐═æ¶Ą─«aŲĘŻ¼▓óīŻūóė┌ĀIõN═Č┘YŻ¼ųž³c╩ŪBelifĪóCNP║═The Face ShopŲĘ┼ŲĪŻĪ▒

Ųõ▀Ć═Ė┬ČŻ¼Ī░īó╝ė┐ņęįüå±R▀d×ķųąą─Ą─į┌ŠĆŪ■Ą└Ż¼▓óöU┤¾ŠĆŽ┬Ū■Ą└ĪŻ╚ź─ĻŻ¼The Face ShopĪóCNPĄ╚ŽĄ┴ą«aŲĘį┌▒▒├└üå±R▀d╔Žėą▓╗ÕeĄ─▒Ē¼FĪŻĪ▒

┐╔ęŖŻ¼▒╦ĢrĄ─▓╝ŠųŻ¼╚ńĮ±ėą┴╦ę╗Č©Ą─│╔ą¦ĪŻĄ½Ż¼▀@ĘNį÷ķL▀Ć─▄│ų└mČÓŠ├Ż┐

ŪęąĶę¬ūóęŌĄ─╩ŪŻ¼─┐Ū░Ż¼╠ž└╩ŲšĄ─ĻPČÉš©ÅŚöćäėų°╚½Ū“Ą─╩ął÷Ż¼╚ńLG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾░ŃĄ─ĒnŖyŲ¾śIŻ¼▌^×ķę└┘ćī”├└│÷┐┌Ż¼▀@▓©’L▒®ī”ŲõĄ─ė░Ēæ┐╔ęįŅAęŖĪŻ

╩┬īŹ╔ŽŻ¼į┌╠ž└╩Ųšą¹▓╝Ī░ī”Ą╚ĻPČÉĪ▒║¾Ż¼ĒnŖyŲ¾śIŠ═įŌė÷┴╦ųžäō(įöęŖ)Ż¼▒╦ĢrŻ¼ėąė^³cųĖ│÷Ż¼Ī░ė╔ė┌╠ž└╩ŲšĄ─ĻPČÉš©ÅŚŻ¼Ēnć°╗»ŖyŲĘŲ¾śI╣╔╩ąę╗Ž┬ūėėŁüĒŽ┬Ą°Ī▒ĪóĪ░┤¾ČÓöĄ╗»ŖyŲĘ╣╔Č╝▒└▒P┴╦Ż¼║▄ļyšęĄĮ└²═ŌĪ▒ĪŻ

į┌4į┬7╚šĄ─Ī░║┌╔½ąŪŲ┌ę╗Ī▒Ż¼É█▄į└“╠½ŲĮč¾ĪóLG╔·╗ŅĮĪ┐Ąā╔š▀╣╔ārĘųäeŽ┬Ą°6.3%Īó3.7%ĪŻ

║Ļė^ĮøØ·Ą─Å═ļsČÓūāŻ¼į┘»B╝ėĻPČÉ╔Žš{Ą╚ę“╦žŻ¼ĒnŖyŲ¾śIĄ─ĖéĀÄ║═ē║┴”¤oę╔Ģ■╝ėäĪĪŻ

▀@ę▓ęŌ╬Čų°Ż¼ŠĒŽ“├└ć°Īó╚š▒Š╩ął÷Ą─ĒnŖyŲ¾śIŻ¼ļm╚╗½@Ą├┴╦į÷ķLŻ¼Ą½╩ŪŻ¼ĘNĘNę“╦žŽ┬Ż¼ĒnŖyŠ▐Ņ^éā╬┤üĒĄ─░lš╣ę▓├µ┼Rųžųž╠¶æŻ¼╩Ūą┬ÖCĢ■Ż¼Ė³╩Ūą┬╠¶æĄ─ķ_╩╝ŻĪ

ĒnŖyŲ¾śIę¬īŹ¼FĄžė“ąį╩ął÷═╗ŲŲŻ¼ŽÓ▌^ė┌Ą╚┤²ÖCĢ■▓ČūĮČ°čįŻ¼─▄┴”│┴ĄĒĖ³×ķųžę¬ĪŻę▓╬©ėąīó╩ął÷Č┤▓ņ▐D╗»×ķ«aŲĘäōą┬┴”Ż¼īóš■▓▀’LļU▐D╗»×ķ╣®æ¬µ£ÅŚąįŻ¼ĒnŖyŲ¾śI▓┼─▄į┌Ąžė“▓®▐─ųą╦║ķ_į÷ķL╚▒┐┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį