2022美國自有品牌發(fā)展報告出爐 有哪些借鑒意義?

出品/聯(lián)商翻譯中心

來源/美國自有品牌制造商協(xié)會PLMA

編譯/松柏

概況:

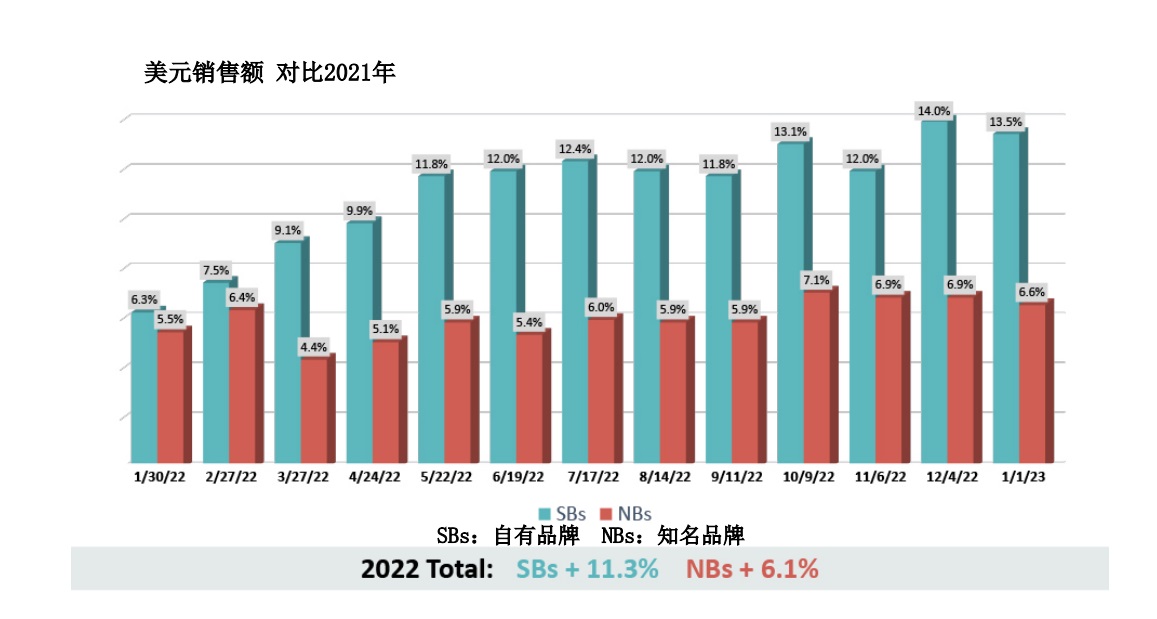

月復(fù)一月,美國商超便利店的自有品牌美元銷售額在2022年穩(wěn)步攀升。2022年伊始,1月、2月和3月的增幅不大,保持在個位數(shù)增長。然后,月度增幅在5月迅速上升至兩位數(shù)(增長11.8%)。從那時開始,增長額再也沒有出現(xiàn)回落,且最后四個月的平均銷售額增長了約13%。

根據(jù)美國信息資源公司IRI獨家提供給PLMA的數(shù)據(jù),在截至2023年1月1日的52周內(nèi),全美自有品牌的銷售額增長了11.3%,幾乎是知名品牌增長的兩倍。知名品牌全年增長了6.1%,月銷售額增長始終保持在個位數(shù),范圍從4.4%到7.1%不等。

一、自有品牌月度銷售穩(wěn)步上升;知名品牌趨于平穩(wěn)

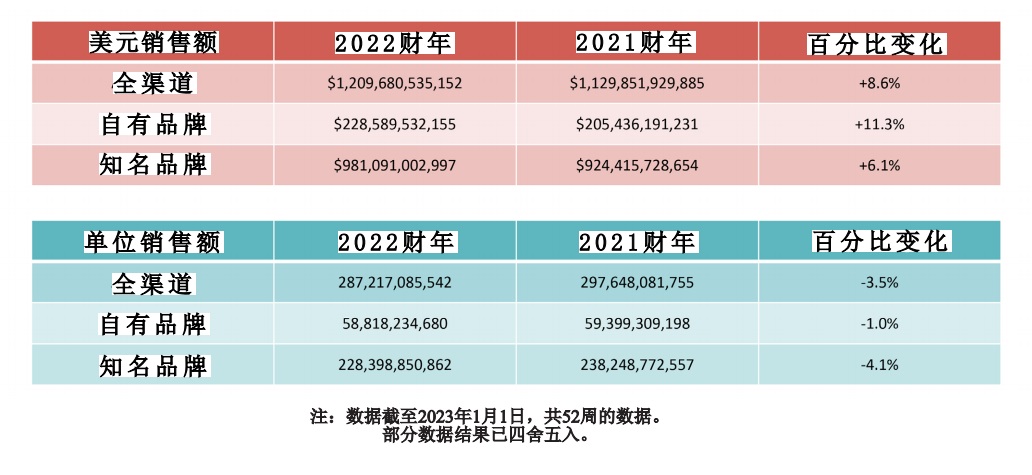

2022年,自有品牌的年銷售額增加232億美元,助力美國零售渠道銷售總額達(dá)到2286億美元,創(chuàng)歷史新高。知名品牌的美元銷售額增加了6.1%(566億美元),達(dá)到9811億美元,使超市業(yè)的整體收入達(dá)到1210萬美元,比前一年的1130萬美元增長了7%,或798億美元,創(chuàng)下當(dāng)時的歷史記錄。

自有品牌占整個行業(yè)新增銷售額的29%

因此,在去年流入美國零售業(yè)的新增銷售額中,自有品牌占了29%。就市場滲透率而言,2022年自有品牌的美元份額為18.9%,比前一年的18.2%上升了0.7個百分點。結(jié)合信息資源公司IRI的數(shù)據(jù),PLMA報告說,從長遠(yuǎn)來看,到2022年底,自有品牌的年度銷售總額在五年內(nèi)增長了近40%。在2022年期間,自有品牌的單位銷售額表現(xiàn)也優(yōu)于知名品牌。其中,自有品牌略微下降了1%,而知名品牌則下降了4.1%,導(dǎo)致整個行業(yè)下降4%。

二、自有品牌的單位銷售額也超過了知名品牌

單位銷售額差異被視為消費者從知名品牌轉(zhuǎn)向自有品牌的一個指標(biāo)。自有品牌單位銷售額占比為20.5%,比2021年的19.9%上升了0.6個百分點。自有品牌的單位銷售額為588億,而2021年為594億,即減少了6億,而知名品牌的單位銷售額為2284億,比2383億減少98億。

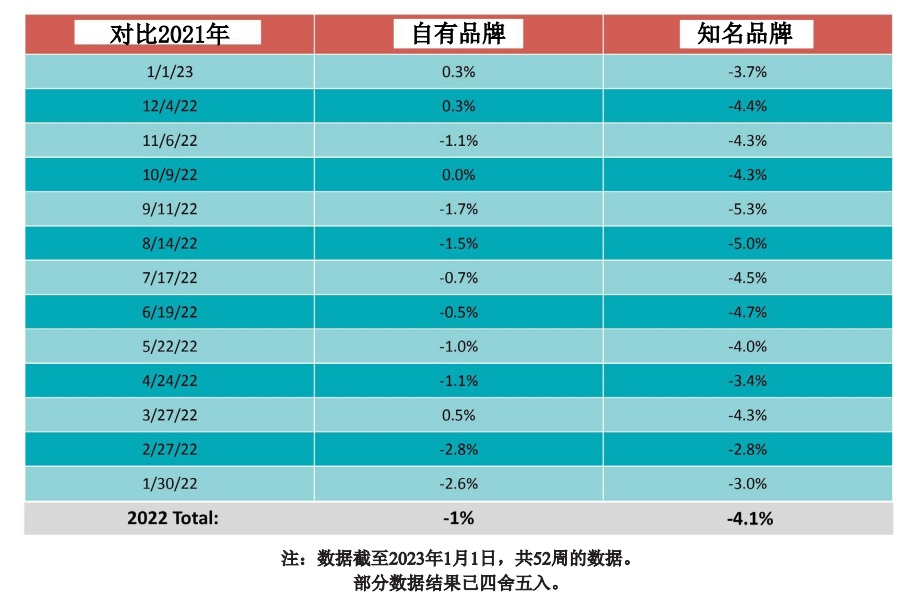

值得注意的是,在過去的兩個報告周期(IRI的數(shù)據(jù)不是按月精確計算的),自有品牌的單位銷售額轉(zhuǎn)為正數(shù),均增長0.3%,而知名品牌則繼續(xù)減少,分別下降了4.4%和3.7%。在過去的一年中,自有品牌的單位銷售在四個報告周期中上升或持平;知名品牌在所有報告周期中都呈現(xiàn)下降趨勢。

“對于整個產(chǎn)業(yè)而言,我們對結(jié)果感到非常滿意,”協(xié)會主席佩吉·戴維斯(Peggy Davies)在發(fā)布《2023 年自有品牌報告》時說,“顯而易見,在如今的商超市場上,自有品牌食品和非食品產(chǎn)品對消費者和零售商而言都十分重要。我們還要感謝合作伙伴IRI的出色工作,通過他們提供的可視化數(shù)據(jù),可知自有品牌銷售在這一年中的上升軌跡。”

三、2022年銷售數(shù)據(jù)

2022年也是極其不平凡的一年,自有品牌的發(fā)展也是史無前例。在過去十年左右的時間里,自有品牌的年銷售增長始終落在中間的個位數(shù)。例如,在新冠疫情爆發(fā)前,2018年和2019年的增幅分別為5%和6%。

疫情爆發(fā)后的一年里,情況十分特殊。隨著2020年疫情襲來,全美范圍內(nèi)的餐飲服務(wù)進(jìn)入長期停業(yè)的狀態(tài)。家庭烹飪、線上訂購和物流配送業(yè)務(wù)蓬勃發(fā)展,自有品牌的年銷售額躍升12%。

進(jìn)入2021年,隨著國家和食品服務(wù)部門逐步開放公共活動和個人業(yè)務(wù),一些行業(yè)觀察家預(yù)測,自有品牌的銷售最終會下降,回吐前一年的全部或大部分增長量。但這一預(yù)測并未發(fā)生,相反,自有品牌站住了腳跟,相關(guān)產(chǎn)品年銷售額總體上提高了1%,創(chuàng)造了新的行業(yè)記錄。

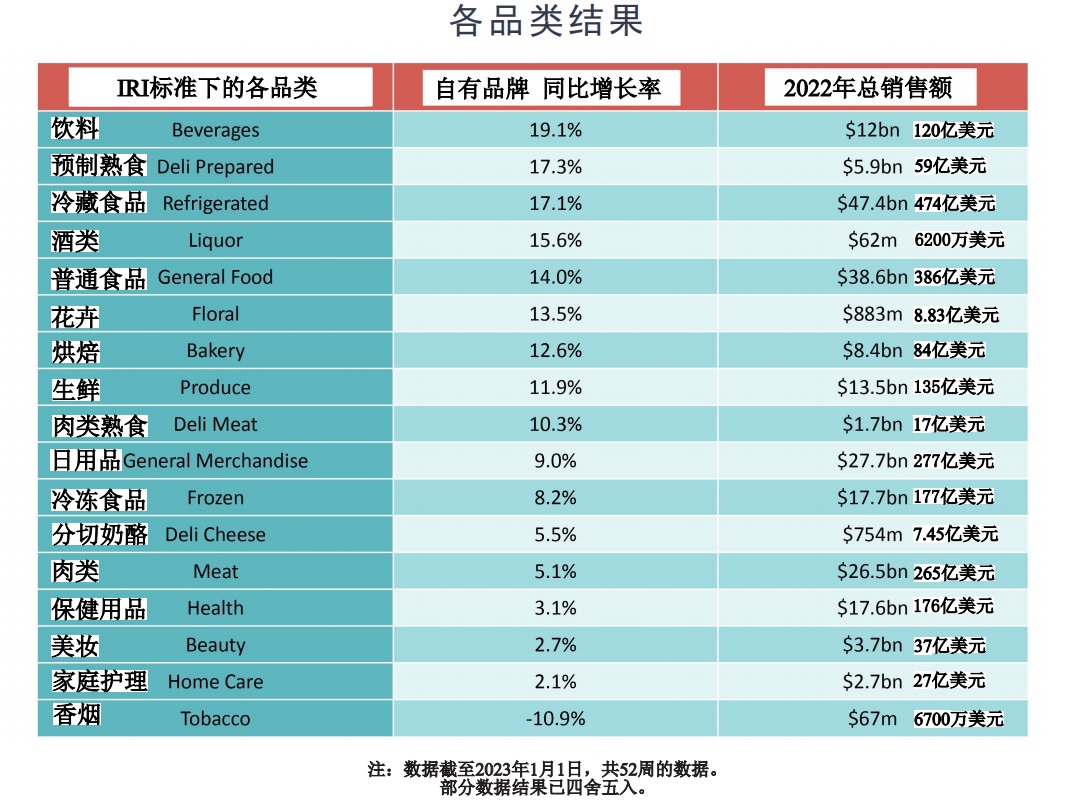

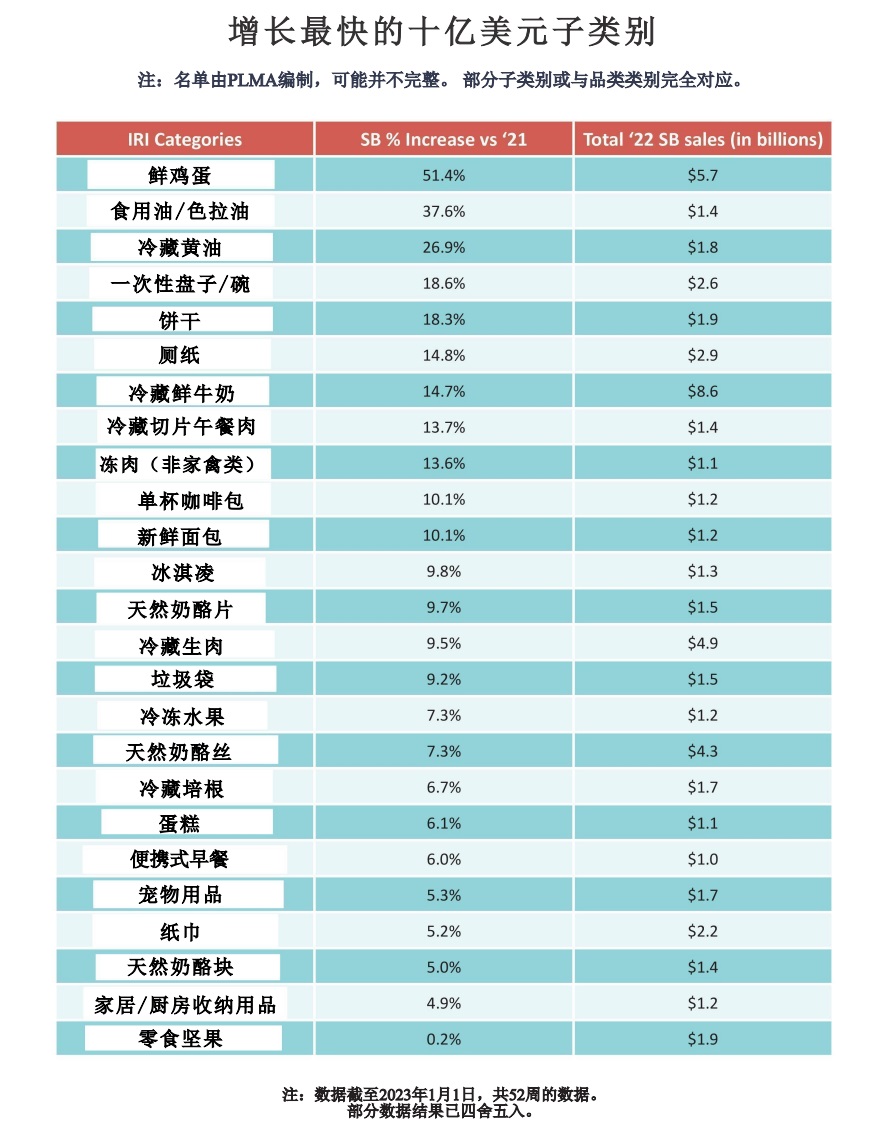

(1)九個品類的銷售額數(shù)據(jù)躍升至兩位數(shù)

2022年自有品牌的增長滲透商店的各個品類。截至2023年1月1日的52周內(nèi),參考IRI數(shù)據(jù)庫中17個獨立的食品和非食品品類,自有品牌的美元銷售額在其中16個品類有所增加,9個品類出現(xiàn)兩位數(shù)增長。飲料(以19.1%居榜首)、預(yù)制熟食、冷藏食品、酒類、普通食品、花卉、烘焙、生鮮和肉類熟食。只有煙草例外,自有品牌銷售額下降了10.9%,僅為6700萬美元。

在最大的兩個自有品牌中,冷藏和普通食品的銷售額分別為474億美元和386億美元,增幅分別為17.1%和14%。自有品牌增長最多的品類即飲料,2022年的銷售額為120億美元。

(2)銷售額超過十億美元的自有品牌品類表現(xiàn)優(yōu)異

深入到IRI展示的317個品類類別和967個子類別中,全面展示了2022年自有品牌在各個領(lǐng)域的增長情況,特別是在那些銷售額超過10億美元的領(lǐng)域。

自有品牌瓶裝水銷售額增長了22.8%,達(dá)到67億美元;餅干增長了18.3%,達(dá)到了34億美元。此外,鮮雞蛋(增長49.6%)、黃油和黃油混合物(26.6%)、起酥油和食用油(26.5%)、糕點和甜甜圈(19.3%)和糖(14.7%)也有增長。

自有品牌的增長并不局限于食品。只是一些價值數(shù)百萬美元的非食品類也都實現(xiàn)了兩位數(shù)的增長,如美發(fā)用品(增長95.6%)、飲料器皿(81.8%)、鋁箔鍋(35.6%)、女性香水(23.8%)、護(hù)膚品(21.2%)和洗衣粉(20.7%)

在其他領(lǐng)域,大型非食品類如杯子和盤子的銷售額達(dá)到35億美元,增長了19.6%。廁紙達(dá)到30億美元,其自有品牌的美元銷售額增長了16.1%。寵物產(chǎn)品是2022年的另一個亮點,特別是寵物用品(20.3%)、寵物零食(20.3%)和寵物飼料(17.8%)。

四、創(chuàng)新高的收益歸因于消費者行為轉(zhuǎn)變和零售商創(chuàng)新舉措

2022年自有品牌出現(xiàn)兩位數(shù)增長的主因之一:美國消費者為抵御持續(xù)的通貨膨脹和個人財務(wù)難題,將自有品牌視作“可靠盟友”。在過去的經(jīng)濟(jì)困難時期,如2008年的經(jīng)濟(jì)衰退和隨后的幾年,自有品牌的銷售額都曾急劇增加。

在當(dāng)時的調(diào)查中,全國各地的消費者對首次購買的某些類別的自有品牌產(chǎn)品表示高度滿意,并表示即使經(jīng)濟(jì)衰退結(jié)束,他們?nèi)詴^續(xù)購買這些產(chǎn)品。這再次證明,“消費者試用”是自有品牌發(fā)展的推手,而且每次與經(jīng)濟(jì)事件相關(guān)的銷售增長都會對自有品牌產(chǎn)生積極的推動作用。

另一個驅(qū)動力:自有品牌方和零售商的應(yīng)對方式。他們在疫情之后更加關(guān)注產(chǎn)品的生產(chǎn)方式和產(chǎn)品中的成分,從產(chǎn)品的原始成分和整體健康屬性和質(zhì)量,再到產(chǎn)品在生產(chǎn)、使用和處理方面的可持續(xù)性。

隨著這些產(chǎn)品不斷上架,越來越多創(chuàng)新的自有品牌產(chǎn)品正在滿足疫情下的消費者需求。其中許多產(chǎn)品和商店出現(xiàn)在去年11月舉行的“PLMA2022芝加哥貿(mào)易展”上,包括在廣受歡迎的IDEA超市展、新產(chǎn)品展(New Product Expo)和向卓越致敬的產(chǎn)品展(Salute to Excellence)中亮相。此次貿(mào)易展共設(shè)有2334個展位,共1423家公司參會,吸引了5200 名位參展商,創(chuàng)下新的紀(jì)錄。

PLMA主席戴維斯解釋說:“在面對通貨膨脹、經(jīng)濟(jì)衰退的擔(dān)憂、供應(yīng)鏈問題和地緣政治動蕩時,美國消費者通過選擇自有品牌,可以變得更加從容,為他們的家庭購買高品質(zhì)、高價值的食品和非食品雜貨商品。”

以上為僅為部分展示,欲閱讀完整內(nèi)容,請點擊《2022美國商超便利店自有品牌報告》

你想了解哪方面的海外零售信息?歡迎掃碼與我們交流↓

{kind=link}

發(fā)表評論

登錄 | 注冊