5─Ļ╚f(w©żn)ĄĻĪó70ā|+╩š╚ļŻ¼ŅA(y©┤)ųŲ▓╦┤¾„{ĪĖÕü╚”Ī╣ķL(zh©Żng)│╔ėø

│÷ŲĘ/36ļ┤╬┤üĒ(l©ói)Ž¹┘M(f©©i)

ū„š▀/ŚŅüå’w

╝Zé}(c©Īng)║ė─Ž▓╗ų╗┼▄│÷┴╦╩│ŲĘ╝ė╣żÅS║═├█č®▒∙│ŪŻ¼▀Ćėąą┬Ģx┤¾„{Ī░Õü╚”Ī▒ĪŻ

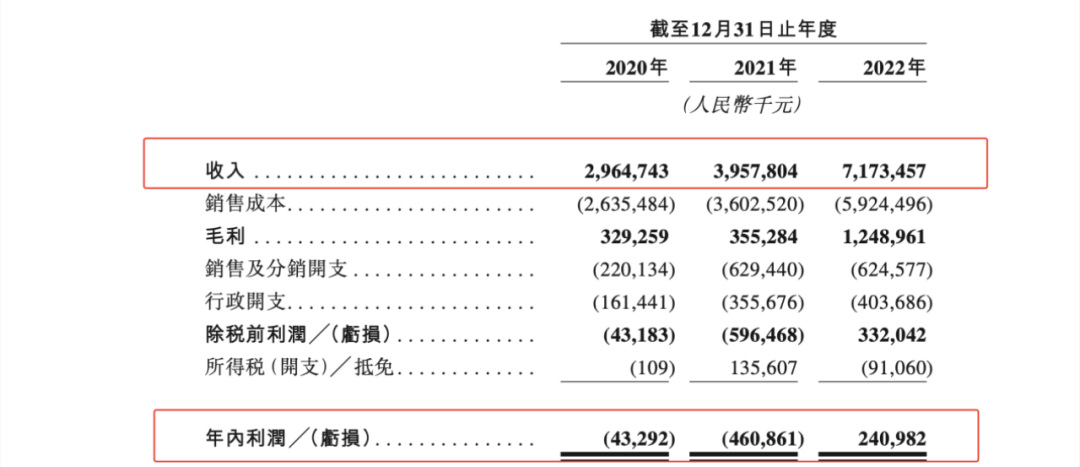

4į┬3╚š═ĒŻ¼╗Õü╩│▓─│¼╩ąĪĖÕü╚”╩│ŲĘĪ╣Ž“Ė█Į╗╦∙▀fĮ╗IPOšą╣╔Ģ°(sh©▒)ĪŻ2022─ĻŲõš¹¾w╩š╚ļ▀_(d©ó)ĄĮ71.7ā|į¬Ż¼│¼▀^(gu©░)┴╦įńŲ┌═Č┘YĘĮų«ę╗Ą─╚²╚½╩│ŲĘŻ¼║¾š▀2021─Ļ╩š╚ļ69.4ā|į¬Ż¼│╔┴óęčėą32─ĻĪŻ▀_(d©ó)│╔═¼śėĄ─¾w┴┐Ż¼├█č®▒∙│Ūę▓ė├┴╦Į³13─ĻŻ¼Č°Õü╚”│╔┴ó▓┼▓╗ĄĮ6─ĻĪŻ

Õü╚”2020-2022─Ļžö(c©ói)äš(w©┤)▒Ē¼F(xi©żn)Ż¼į÷╦┘╚Ōč█┐╔ęŖ(ji©żn)Ż¼Ūęį┌2022─ĻīŹ(sh©¬)¼F(xi©żn)┼ż╠Ø×ķė»Ż¼łDō■(j©┤)šą╣╔Ģ°(sh©▒)

║┴¤o(w©▓)ę╔å¢(w©©n)Ż¼Õü╚”╩Ū▀^(gu©░)╚ź╚²─ĻŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“┼▄│÷üĒ(l©ói)Ą─ūŅ┤¾║┌±RĪŻĮžų┴2022─ĻŻ¼ŲņŽ┬Õü╚”╩│ģR╚½ć°(gu©«)║×╝sķT(m©”n)ĄĻöĄ(sh©┤)═╗ŲŲ1╚f(w©żn)╝ęŻ¼äō(chu©żng)╩╝╚╦ŚŅ├„│¼Ė³╩Ūį┌╚šŪ░┴óŽ┬flagŻ¼Ģ■(hu©¼)ė├╚²─ĻĢr(sh©¬)ķgŻ¼īóöĄ(sh©┤)ūųĘŁ▒Čų┴2╚f(w©żn)Ż¼ū÷│╔Ī░ųąć°(gu©«)ūŅ┤¾Ą─╔ńģ^(q©▒)ųąčļÅNĘ┐▀BµiĪ▒ĪŻ

Ī░┐ņĪ▒Ż¼╩Ū║▄ČÓ╚╦ī”(du©¼)Õü╚”╩│ģRĄ─ėĪŽ¾ĪŻŽÓ▒╚ė┌Į^╬ČĪó├█č®▒∙│ŪĪó╚A╚R╩┐Īóš²ą┬ļu┼┼Ż¼Õü╚”╩ŪūŅ┐ņĮŌµi╚f(w©żn)ĄĻęÄ(gu©®)─ŻĄ─▀BµiŲĘ┼ŲĪŻ2019─Ļų┴2022─ĻĄ─╚²─ĻČÓĢr(sh©¬)ķgŻ¼Õü╚”┐éėŗ(j©¼)═Ļ│╔┴╦7▌å╚┌┘YŻ¼ę²╚ļ╩«ėÓ╝ęĖ„┬Ę═Č┘YÖC(j©®)śŗ(g©░u)ĪŻ

┼c├█č®ę╗śėŻ¼Õü╚”ķL(zh©Żng)ė┌ÓŹų▌Ż¼į┌╦¹éāų«Ū░Ż¼▀@éĆ(g©©)ōĒėąėŌę╗ā|╚╦┐┌Ą─ųąįŁ┤¾╩ĪŻ¼▓ó▓╗Ž±Ųõ╦¹Ąžģ^(q©▒)ę╗śė╩ó«a(ch©Żn)╚½ć°(gu©«)ąįĄ─▀BµiŲĘ┼ŲŻ¼▌^│÷├¹Ą─░═┼½├½ČŪ╗ÕüŻ¼ų╗─▄į┌ģ^(q©▒)ė“╩ął÷(ch©Żng)Ė·║ŻĄūōŲĻ■═¾ūėĪŻ

Õü╚”Ą─╔±Ųµį÷╦┘Ż¼į┤ė┌ŚŅ├„│¼▒Š╚╦Ż¼ļm╚╗į┌Ųõ╦¹ĄžĘĮ├¹▓╗ęŖ(ji©żn)Įø(j©®ng)é„Ż¼Ą½äō(chu©żng)┴óÕü╚”ų«Ū░Ż¼ÓŹ┤¾╬─īW(xu©”)ŽĄ«ģśI(y©©)Ą─╦¹Ż¼ęč╩Ū«ö(d©Īng)?sh©┤)ž▓═’ŗĮń▌^×ķį·č█Ą─┤µį┌Ż¼Ī░╦¹║▄ķL(zh©Żng)Ģr(sh©¬)ķg▒╗║ė─Ž▓═’ŗęĢū„«ÉŅÉ(l©©i)Ż¼Ī▒ę╗╬╗Õü╚”Ū░åT╣żĖµįV36ļ┤ĪŻ

║├╩│ėøį°ėøõø┴╦╩«─ĻŪ░ŚŅ├„│¼ģó╝ėę╗ł÷(ch©Żng)ąąśI(y©©)┤¾Ģ■(hu©¼)Ą─ę╗─╗Ż¼į┌╝╬┘eéāū÷═Ļ│ŻęÄ(gu©®)Ą─ĘÕĢ■(hu©¼)░l(f©Ī)čį║¾Ż¼ū„×ķą┬╔·┤·▓═’ŗ╚╦Ą─╦¹Ż¼ķ_(k©Īi)┐┌Š═╩Ūę╗ŠõĪ░╚źTMDĄ─░┘─Ļ└ŽĄĻŻ¼╬ęéā▓╗▀^(gu©░)Š═╩ŪéĆ(g©©)┘u(m©żi)’łĄ─Ż¼░č’ł┘u(m©żi)║├Š═ųą┴╦ĪŻĪ▒

░ķļS▀~│÷╔Ž╩ąę╗▓ĮŻ¼╗Õü╩│▓─▀@ķT(m©”n)╔·ęŌŻ¼╚ńĮ±┤_īŹ(sh©¬)▒╗╦¹┘u(m©żi)├„░ū┴╦ĪŻ

01

╔±ŲµÕü╚”Ą─šQ╔·

╔±ŲµÕü╚”╩Ūį§├┤šQ╔·Ą─Ż¼▒╚╦¹éā?n©©i)ń║╬─▄ū÷┤¾Ż¼Ė³ųĄĄ├ĻP(gu©Īn)ūóĪŻ

äō(chu©żng)┴óÕü╚”ų«Ū░Ż¼ŚŅ├„│¼╩Ūę╗╬╗▓═’ŗ└Ž┼┌ā║Ż¼Ą╣“v▀^(gu©░)╩«ČÓ─ĻĄ─▓═’ŗ╔·ęŌŻ¼ū÷▀^(gu©░)ŲĪŠŲ┤·└ĒŻ¼┘u(m©żi)▀^(gu©░)┐Š¶~(y©▓)Ż¼ķ_(k©Īi)▀^(gu©░)¤²┐ŠĄĻ║═╗ÕüĄĻŻ¼Ą½ĮY(ji©”)╣¹Č╝╩ŪĖ▀ŲĖ▀┬õĪŻ

2005─ĻŪ░║¾Ż¼ŚŅ├„│¼į┌ÓŹų▌ķ_(k©Īi)│÷ūŅ┤¾Ą─┬Č╠ņę╣╩ąĪ░║┌└ŽŲ┼Ī▒Ż¼šą┼Ų▓╦╩Ūę╗Ą└┬▌Įz┤¾╬rĪŻę╗╬╗ÓŹų▌▒ŠĄž▓═’ŗäō(chu©żng)śI(y©©)š▀ĖµįV36ļ┤Ż¼║┌└ŽŲ┼į°ę╗Č╚’L(f©źng)├ę╚½│ŪŻ¼Ī░ō■(j©┤)šf(shu©Ł)ę╗─ĻūŅĖ▀ū÷ĄĮ╚²ā|ęÄ(gu©®)─ŻĪ▒Ż¼Ą½║¾├µę“?y©żn)ķ«?d©Īng)?sh©┤)žš¹ų╬┬Č╠ņ¤²┐ŠŻ¼▒ŃųØu┐s£pķT(m©”n)ĄĻĄĮūŅ║¾Ž¹╩¦ĪŻ

▀@ų«║¾Ż¼ŚŅ├„│¼▐D(zhu©Żn)æ(zh©żn)╗Õü┘ÉĄ└Ż¼ķ_(k©Īi)│÷┴╦ąĪ░ÕĄ╩╗ÕüŻ¼─ŪĢr(sh©¬)║“░═┼½äéķ_(k©Īi)╩╝▐D(zhu©Żn)ą═ĪŻÄpĘÕĢr(sh©¬)Ų┌Ż¼ąĪ░ÕĄ╩╗Õü?zh©żn)ŅČÓķ_(k©Īi)ĄĮ1000ČÓ╝ęŻ¼Äū║§ę╗ę╣ų«ķgŻ¼š¹éĆ(g©©)ÓŹų▌╚½╩ŪąĪ░ÕĄ╩ĪŻĄ½ė╔ė┌╔╠ś╦(bi©Īo)å¢(w©©n)Ņ}Ż¼╔Įš»ŲĘ┼Ųį┌Ė„ĄžčĖ╦┘├░│÷üĒ(l©ói)Ż¼ŚŅ├„│¼║═╦¹Ą─ąĪ░ÕĄ╩į┘┤╬öĪ▒▒ĪŻ

Õü╚”╩│ģRą¹ĖµŚŅ├„│¼ķ_(k©Īi)╩╝Å─▓═’ŗŽ“┴Ń╩█▀Bµi┘ÉĄ└ŪąōQĪŻĄ½Õü╚”╩│ģRĄ─šµš²Ų³c(di©Żn)▓╗╩ŪĮKČ╦ķT(m©”n)ĄĻŻ¼Č°╩Ū▒│║¾┐┤▓╗ĄĮĄ─Õü╚”╣®æ¬(y©®ng)µ£ĪŻį┌2015─Ļ1į┬Ż¼ŚŅ├„│¼│╔┴ó║ė─ŽÕü╚”╣®æ¬(y©®ng)µ£╣▄└ĒėąŽ▐╣½╦ŠŻ¼ė╔┤╦Ūą╚ļ▓═’ŗB2B╔·ęŌĪŻ

Ī░Õü╚”╩│ģR▀@éĆ(g©©)─Ż╩Į?j©®ng)]Žļ▀^(gu©░)Ģ■(hu©¼)│╔╣”Ż¼Ī▒ę╗╬╗Õü╚”╩│ģRŪ░åT╣żĖµįV36ļ┤Ż¼ŚŅ├„│¼ūŅ│§▀Ć╩ŪŽļū÷▓═’ŗ╔·ęŌŻ¼ų╗╩ŪŽļīW(xu©”)║ŻĄūōŲŻ¼░č▓═’ŗ╣®æ¬(y©®ng)µ£┤ŅĮ©ŲüĒ(l©ói)ĪŻ

į┌─Ż╩Į╔ŽŻ¼Õü╚”╩│ģR┼c├█讎Ó╦ŲŻ¼Č╝Č©╬╗Ī░ąį?x©▓n)r(ji©ż)▒╚Ī▒Ż¼▓ó▀xō±Å─╚╦┐┌ČÓŪęĖ▀├▄Č╚Ą─║ė─Ž╩ął÷(ch©Żng)Ūą╚ļŻ¼Ą½╚ń║╬░č«a(ch©Żn)ŲĘū÷Ą├╝╚║├│įėų▓╗┘FŻ¼ŚŅ├„│¼Įo│÷Ą─┤░Ė╩ŪŻ║ęÄ(gu©®)─Ż╗»ĪóĖ▀ą¦┬╩ęį╝░ĘĆ(w©¦n)Č©╣®æ¬(y©®ng)µ£ĪŻ

Õü╚”░l(f©Ī)š╣įńŲ┌Ż¼Ųõ╣®æ¬(y©®ng)µ£┘Yį┤Ė³ČÓ╩ŪĪ░¢|Ų┤╬„£ÉĪ▒Ż¼┴┐Īóār(ji©ż)Č╝▓╗ĘĆ(w©¦n)Č©ĪŻį┌ę▀Ūķ┤▀╔·CČ╦ŅA(y©┤)ųŲ▓╦ąĶŪ¾ų«Ū░Ż¼▀@éĆ(g©©)ąąśI(y©©)ķL(zh©Żng)Ų┌╩ŪTo B╔·ęŌŻ¼Ūę╩ął÷(ch©Żng)╩«Ęų╦╔╔óĪŻ

Õü╚”ūį╝║ę▓░l(f©Ī)¼F(xi©żn)Ż¼╣Ō┐┐To B▓═’ŗŲ▓╗üĒ(l©ói)┴┐Ż¼ŚŅ├„│¼Š═░č║¾Č╦Ą─┘Yį┤┤“░³Ż¼į┌ÓŹų▌ūŅ┤¾Ą─ā÷ŲĘ║═š{(di©żo)╬ČŲĘ┼·░l(f©Ī)╩ął÷(ch©Żng)Ī¬Ī¬ą┼╗∙┼·░l(f©Ī)╩ął÷(ch©Żng)ķ_(k©Īi)ĄĻŻ¼ū÷ā÷ŲĘ╩│▓─┼·░l(f©Ī)╔·ęŌĪŻ

ĮKČ╦Ū■Ą└Ą─░l(f©Ī)š╣ĦüĒ(l©ói)┴╦▐D(zhu©Żn)ÖC(j©®)ĪŻ2017─ĻŻ¼Õü╚”ķ_(k©Īi)╩╝┤ŅĮ©ūį╝║Ą─ĮKČ╦Ū■Ą└ŠW(w©Żng)Įj(lu©░)Ż¼═¼─Ļ1į┬į┌ÓŹų▌ķ_(k©Īi)│÷Ą┌ę╗╝ęÕü╚”╩│ģRĄĻŻ¼▀@ų«║¾Ż¼ķT(m©”n)ĄĻöĄ(sh©┤)ų▓ĮĖ³ą┬Ż¼Ą½Ū░ā╔─Ļį÷ķL(zh©Żng)▓ó▓╗═╗│÷Ż¼Ė∙ō■(j©┤)╣┘ĘĮ┤╦Ū░┼¹┬ČŻ¼ī”(du©¼)æ¬(y©®ng)Ģr(sh©¬)Ų┌ķT(m©”n)ĄĻöĄ(sh©┤)Ęųäe×ķ100+Īó500+ĪŻ

ī”(du©¼)ė┌ā÷ŲĘ«a(ch©Żn)ŲĘüĒ(l©ói)šf(shu©Ł)Ż¼└õµ£│╔▒Š╩Ūę╗╣P╩Ī▓╗Ą¶Ą─ķ_(k©Īi)ų¦Ż¼┼cŪ░ų├é}(c©Īng)─Ż╩ĮŅÉ(l©©i)╦ŲŻ¼ę╗Č©ģ^(q©▒)ė“ā╚(n©©i)Ą─³c(di©Żn)╬╗├▄Č╚Ż¼ų▒ĮėøQČ©ų°╬’┴„┘M(f©©i)ė├Ė▀Ą═ĪŻęįÓŹų▌×ķ└²Ż¼▀@ū∙╩ĪĢ■(hu©¼)Č■ŠĆ│Ū╩ąŻ¼ų▄▀ģ300╣½└’ā╚(n©©i)Ęų▓╝╝sėą667éĆ(g©©)┐h│ŪŻ¼100ČÓéĆ(g©©)Ąž╝ē(j©¬)╩ąŻ¼4.6ā|╚╦┐┌Ż¼ī”(du©¼)æ¬(y©®ng)ų°ę╗éĆ(g©©)Š▐┤¾Ą─Øōį┌╩ął÷(ch©Żng)ĪŻ

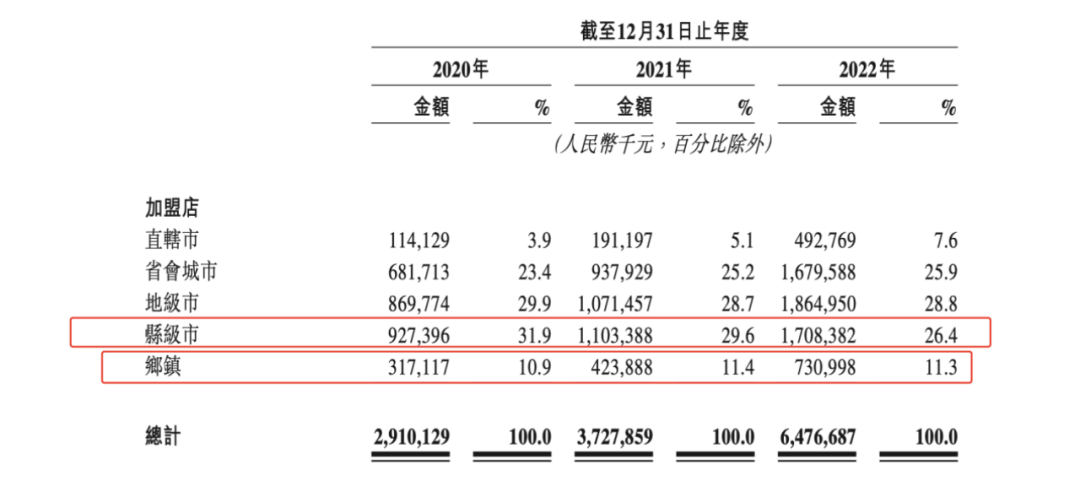

Ī░▐r(n©«ng)┤Õ░³ć·│Ū╩ąĪ▒╩ŪÕü╚”Ą─░l(f©Ī)š╣┬ĘÅĮŻ¼Ųõ╝ė├╦ķT(m©”n)ĄĻš╝▒╚▀_(d©ó)ĄĮ99.9%Ż¼┐h╝ē(j©¬)╩ąĪóÓl(xi©Īng)µé(zh©©n)ę╗╝ē(j©¬)Ą─╝ė├╦ķT(m©”n)ĄĻŻ¼į┌2020─Ļ║Žėŗ(j©¼)žĢ½I(xi©żn)│¼▀^(gu©░)╦─│╔Ą─╩š╚ļŻ¼Ųõųą┐h╝ē(j©¬)╩ą╝ė├╦ķT(m©”n)ĄĻ╩š╚ļį┌2020─Ļ╠Äė┌š¹¾wžĢ½I(xi©żn)ūŅĖ▀Ą─Ąžģ^(q©▒)Ż¼▀_(d©ó)ĄĮ31.9%ĪŻ

═©▀^(gu©░)Ū░Ų┌Ą─╣®æ¬(y©®ng)µ£¾wŽĄ┤ŅĮ©Ż¼Õü╚”ų▓Į┤ŅĮ©Ų└õµ£─▄┴”Ż¼░č«a(ch©Żn)ŲĘ┘u(m©żi)ĄĮ┐h╝ē(j©¬)ĪóÓl(xi©Īng)µé(zh©©n)ĪŻ

═¼śė╩Ū2019─ĻŻ¼Õü╚”ķ_(k©Īi)åó┴╦┘Y▒Š╗»ų«┬ĘŻ¼▀B└m(x©┤)½@Ą├ā╔▌å═Ō▓┐┘YĮ╝ė│ųŻ¼ŲõųąA+▌åę²╚ļ┴╦ųžę¬Ą─«a(ch©Żn)śI(y©©)═Č┘YĘĮ╚²╚½╩│ŲĘŻ¼║¾š▀╩Ūć°(gu©«)ā╚(n©©i)╦┘ā÷Š▐Ņ^Ż¼ų„ĀI(y©¬ng)╦«’£ĪóQ’éĪó£½łAĄ╚╦┘ā÷║═└õ▓ž├ū├µųŲŲĘŻ¼▓óį┌ų«║¾│╔×ķÕü╚”╩│ģRĄ─ųžę¬╣®æ¬(y©®ng)╔╠ų«ę╗ĪŻ

02

╗ÕüŲĘ┼Ų├”Š╚╗Ż¼Õü╚”į┌┐±▒╝

ķT(m©”n)ĄĻęÄ(gu©®)─ŻŲŲ╚f(w©żn)Ą─Õü╚”╩│ģRŻ¼ŪąĄ─╩Ū╝ę═ź╗Õüł÷(ch©Żng)Š░Ż¼ī”(du©¼)æ¬(y©®ng)Ī░æą╚╦š¼╝ęĪ▒Ą─Įø(j©®ng)Ø·(j©¼)ÖC(j©®)Ģ■(hu©¼)ĪŻ

╗Õü╩ŪūŅ┤¾Ą─ŅA(y©┤)ųŲ▓╦ŲĘŅÉ(l©©i)Ż¼ŅA(y©┤)ųŲ▓╦Ą─ā╔éĆ(g©©)Ū░╠߯¼ę╗╩Ū┴Ž└Ē░³Ą─╣żśI(y©©)╗»Ż¼Č■╩Ū▓╦ŲĘĄ─╣żśI(y©©)╗»Ż¼▀@╩Ū╚╬║╬ŽļÅ─ųąĘųĖ■Ą─Ų¾śI(y©©)Č╝ąĶę¬┐ńįĮĄ─┤¾╔ĮŻ¼Ą½╩Ū╗Õü╠ņ╚╗ĮŌøQ┴╦Ą┌ę╗éĆ(g©©)å¢(w©©n)Ņ}ĪŻ

ę▀Ūķų«Ū░Ż¼▀@éĆ(g©©)┘ÉĄ└▓ó▓╗Ž±Ųõ╦¹┘ÉĄ└─Ū├┤ąįĖąĪŻį┌╝ę│į╗ÕüąĶŪ¾║▄šŁŻ¼╗ÕüÉ█(©żi)║├š▀ČÓöĄ(sh©┤)╩Ūć·ū°į┌▓═ÅdŻ¼Ä¦ėą├„’@Ą─╔ńĮ╗║═╝ę═źŠ═▓═ī┘ąįĪŻ

ę▀Ūķų▒ė^į÷╝ė┴╦╚╦éā?c©©)┌╝ęŠ═▓═Ą─ąĶŪ¾Ż¼Õü╚”╩│ģRĄ─ß╚Ų║▄┤¾│╠Č╚╩▄ęµė┌┤╦Ż¼Ą½┴Ēę╗▓┐ĘųįŁę“į┌ė┌Ż¼╗Õü▀BµiŲĘ┼Ų═¼ę╗Ģr(sh©¬)ķgČ╝į┌├”ų°ūįŠ╚ĪŻ

į┌═Ō┘u(m©żi)Ū■Ą└│╔×ķ▓═’ŗś╦(bi©Īo)┼õĪóĄ═ė├æ¶(h©┤)Į╠ė²│╔▒ŠĄ─Į±╠ņŻ¼╗Õü═Ō┘u(m©żi)Ą─śI(y©©)äš(w©┤)ł÷(ch©Żng)Š░╚į╩«ĘųėąŽ▐ĪŻ╝┤▒Ń╩ŪŲĘ┼Ų┴”═╗│÷Īó┴Ń╩█╗»ų·┴”Ą─║ŻĄūōŲŻ¼š¹éĆ(g©©)═Ō┘u(m©żi)śI(y©©)äš(w©┤)▒╚└²ę▓āHš╝5%ū¾ėęĪŻ

▓╗═¼ė┌▀^(gu©░)╚ź┴Ń╩█╔╠Ą─╗Õü╩│▓─└õā÷▒∙╣±ł÷(ch©Żng)Š░Ż¼Õü╚”īóŲõš¹║Ž│╔ę╗ĘN┤╣ų▒ė┌╗Õü╩│▓─Ą─│¼╩ą▀BµiśI(y©©)æB(t©żi)Ż¼ęį║ė─Ž×ķųąą─Ż¼ų▓ĮŽ“╚½ć°(gu©«)╩ął÷(ch©Żng)▌Ś╔õĪŻĖ∙ō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼Õü╚”2020─ĻĪó2021─ĻĪó2022─ĻķT(m©”n)ĄĻöĄ(sh©┤)Ęųäe×ķ4300╝ęĪó6868╝ęĪó9221╝ęĪŻ

Įžų┴2022─ĻÕü╚”╩│ģR╚½ć°(gu©«)ķT(m©”n)ĄĻ├▄Č╚ŪķørŻ¼łDō■(j©┤)šą╣╔Ģ°(sh©▒)

ļSų°ĮKČ╦Ū■Ą└Ą─öU(ku©░)┤¾Ż¼Õü╚”Ą─SKUöĄ(sh©┤)ųØuĖ³ą┬Ż¼▓óÅ─▓╔┘Å(g©░u)ą═┘Q(m©żo)ęū▐D(zhu©Żn)×ķĖ³Ė▀╝»╝sČ╚Ą─«a(ch©Żn)śI(y©©)ą═┘Q(m©żo)ęūĪŻĖ∙ō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼Įžų┴2022─ĻŻ¼Õü╚”ęčĮø(j©®ng)Ė·279╝ę╩│▓─╣®æ¬(y©®ng)╔╠║Žū„Ż¼▓óķ_(k©Īi)╩╝Į©┴óūį╝║Ą─«a(ch©Żn)śI(y©©)µ£¾wŽĄĪŻ

ę╗╬╗Ū░åT╣żĖµįV36ļ┤Ż¼į┌«a(ch©Żn)śI(y©©)▓╝Šų╔ŽŻ¼Õü╚”┬Ęūėū▀Ą─║▄ę░Ż¼Ī░ŚŅšJ(r©©n)×ķąąśI(y©©)Ą─į÷ķL(zh©Żng)üĒ(l©ói)ūįė┌ī”(du©¼)╝Ü(x©¼)Ęų┘ÉĄ└Ą─£╩(zh©│n)┤_┼ąöÓĪ▒Ż¼«ö(d©Īng)░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)Øō┴”┘ÉĄ└Ż¼Õü╚”Š═Ģ■(hu©¼)ųž┘Y«a(ch©Żn)═Č╚ļŻ¼’L(f©źng)ļU(xi©Żn)┤¾Ż¼Ą½═ČĄ─ČÓŻ¼╩¦öĪę╗ā╔éĆ(g©©)ę▓▓╗┼┬ĪŻ

ūįĮ©╣żÅS▓ó▓╗╩Ūąį?x©▓n)r(ji©ż)▒╚Ą─Į^ī”(du©¼)ę“╦žĪŻ╩ūŽ╚Ż¼▓╦ŲĘ▐D(zhu©Żn)╗»│╔╣żśI(y©©)╗»╔·«a(ch©Żn)Ż¼ėą▌^Ė▀Ą─čą░l(f©Ī)ķT(m©”n)ÖæŻ╗Ųõ┤╬Ż¼ųą▓═Č©┴xīÆĘ║Ż¼╔µ╝░╬ČėX(ju©”)Īó╩│▓─ģ^(q©▒)äeŠ▐┤¾Ż¼§rėąŽ±╦«’£ĪóąĪ╦ų╚ŌĪóąĪ²ł╬r╚ń┤╦┤¾ŪęĄ─┤¾å╬ŲĘŻ¼ęÄ(gu©®)─Ż╗»ėąŽ▐Ż¼×ķąĪå╬ŲĘūįĮ©╣żÅSĄ├▓╗āö╩¦Ż╗į┘š▀Ż¼CČ╦ŅA(y©┤)ųŲ▓╦└õµ£│╔▒Š▌^╣╠Č©Ż¼ŪęĮKČ╦ĀI(y©¬ng)õN(xi©Īo)┘M(f©©i)ė├▌^Ė▀Ż¼š¹¾w┴¶ĮoŲĘ┼Ų▓╦ŲĘäō(chu©żng)ą┬Ą─├½└¹┐šķgėąŽ▐ĪŻ

Õü╚”ūįĮ©Ū■Ą└Ą─║├╠Äį┌▀@└’’@¼F(xi©żn)Ż¼▒M╣▄═©▀^(gu©░)╝ė├╦╔╠Ę■äš(w©┤)Ž¹┘M(f©©i)š▀Ż¼Ą½╦¹éā═©▀^(gu©░)öĄ(sh©┤)ūų╗»╩ųČ╬Ż¼īó¼F(xi©żn)Į┴„║═ą┼Žó┴„ų▒Įė▀¼į┌ūį╝║╩ų└’Ż¼░³└©═Č╚ļ┘YĮė├ė┌ūįėąAPPĪó┤µžø╣▄└ĒŽĄĮy(t©»ng)ĪóķT(m©”n)ĄĻ▀\(y©┤n)ĀI(y©¬ng)ŽĄĮy(t©»ng)ĪóĢ■(hu©¼)åTŽĄĮy(t©»ng)ęį╝░ŽÓĻP(gu©Īn)Ą─╣®æ¬(y©®ng)µ£╣▄└ĒŽĄĮy(t©»ng)Ą╚ĪŻ

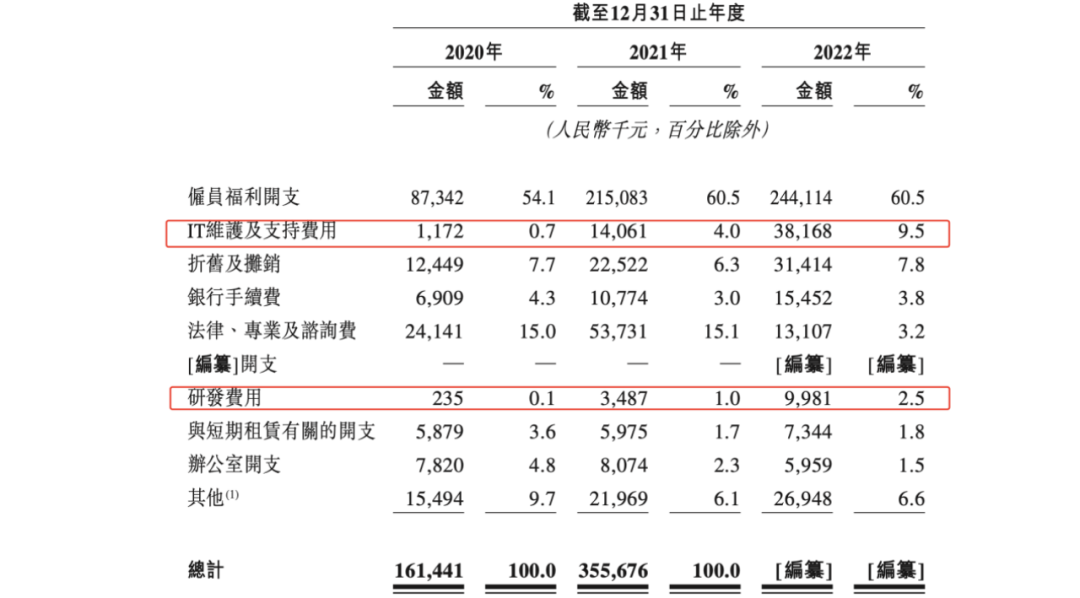

2021─Ļ╩ŪÕü╚”į┌öĄ(sh©┤)ūų╗»┤¾╩ų╣P═Č╚ļĄ─ę╗─ĻĪŻÅ─šą╣╔Ģ°(sh©▒)üĒ(l©ói)┐┤Ż¼Õü╚”2021─ĻITŠSūo(h©┤)╝░ų¦│ų┘M(f©©i)ė├Īóčą░l(f©Ī)┘M(f©©i)ė├▌^ė┌2020─ĻŠ∙ėą10▒Čęį╔ŽĄ─╠ß╔²Ż¼Ą½═¼Ų┌š¹¾wąąš■ķ_(k©Īi)ų¦┘M(f©©i)ė├╝s╠ß╔²ę╗▒Čū¾ėęĪŻ

ī”(du©¼)ė┌ę╗╝ę┴Ń╩█╣½╦ŠüĒ(l©ói)šf(shu©Ł)Ż¼ķT(m©”n)ĄĻČ╦Ą─öĄ(sh©┤)ūų╗»═Č╚ļŻ¼īŹ(sh©¬)ļHą¦╣¹╠ß╔²┐šķgąĶ꬚J(r©©n)šµįu(p©¬ng)╣└Ż¼äéäé▀^(gu©░)╚źĄ─ą┬┴Ń╩█└╦│▒╩ŪūŅ║├Ą─ģ󚚯¼▓╗Ę”Ī░▓╚┐ėĪ▒Ą─Ū░▄ć(ch©ź)ų«ĶbĪŻ

ō■(j©┤)36ļ┤┴╦ĮŌŻ¼Õü╚”į┌ķT(m©”n)ĄĻöĄ(sh©┤)ūų╗»Ą─═Č╚ļę▓ę╗Č╚ę²Ų═Č┘Y╚╦ō·(d©Īn)ą─ĪŻ▒M╣▄ķT(m©”n)ĄĻęÄ(gu©®)─Żį┌2022─Ļ┤¾Ę∙╠ß╔²Ż¼Ą½Õü╚”2022─ĻĄ─öĄ(sh©┤)ūų╗»┘M(f©©i)ė├į÷╦┘ęčėą├„’@Ž┬ĮĄĪŻ

Įžų┴2022─ĻŻ¼Õü╚”╩│ģRōĒėą╚²éĆ(g©©)╩│▓─╝ė╣żÅSŻ¼░³└©┼Ż╚Ō«a(ch©Żn)ŲĘ╣żÅS║═ę╗╚ŌśI(y©©)Īó╚Ō═Ķ╣żÅS═ĶüĒ(l©ói)═Ķ╚źŻ¼╗ÕüĄū┴Ž╣żÅSĪ░│╬├„╩│ŲĘĪ▒Ż¼┤╦═Ō▀Ć═Č┘Y╬r╗¼╣®æ¬(y©®ng)╔╠┤■╬rėøĪŻ│²┤╦ų«═ŌŻ¼─┐Ū░Õü╚”ėą│¼▀^(gu©░)750éĆ(g©©)SKUŻ¼│¼▀^(gu©░)95%╩ŪūįėąŲĘ┼Ų«a(ch©Żn)ŲĘĪŻ

Å─╣żÅSĄĮ╔Ņ╚ļÓl(xi©Īng)µé(zh©©n)ę╗╝ē(j©¬)Ą─ĮKČ╦ķT(m©”n)ĄĻŻ¼╬’┴„╣®æ¬(y©®ng)µ£?zh©│n)Ūųžę¬ś“┴║ĪŻÕü╚”į?019─Ļʧ╗»┴╦╚AČ”╣®æ¬(y©®ng)µ£ĪŻ─┐Ū░Ż¼Õü╚”╩│ģR╦∙ī┘Ą─╗Õü╩│▓─Ż¼š╝╚AČ”┐═æ¶(h©┤)▒╚ųž╝s34%Ż¼Ą½žĢ½I(xi©żn)Ą─╩š╚ļ▓ó▓╗Ą═ĪŻ╚šŪ░╚AČ”╣®æ¬(y©®ng)µ£┐éĮø(j©®ng)└ĒĻÉ║ŻØ²į┌╣½ķ_(k©Īi)ł÷(ch©Żng)║Ž═Ė┬ČŻ¼╗ÕüĄ─ķT(m©”n)ĄĻöĄ(sh©┤)ļmø](m©”i)ėą┐ņ▓═Īó’ŗŲĘ─Ū├┤ČÓŻ¼Ą½╩Ū▓═’ŗŲĘŅÉ(l©©i)ųąå╬ĄĻ?du©¼)IśI(y©©)Ņ~ūŅĖ▀Ą─ŲĘŅÉ(l©©i)Ż¼Ųõųą╩│▓─š╝▒╚╝s35%ĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°(sh©▒)┼¹┬ČŻ¼╗∙ė┌┼cĄ┌╚²ĘĮ║Žū„Ą─14ū∙é}(c©Īng)Äņ(k©┤)Ż¼─┐Ū░Õü╚”ęč┐╔ęįū÷ĄĮĮ^┤¾▓┐ĘųķT(m©”n)ĄĻĄ─┤╬╚š▀_(d©ó)ĪŻĪ░Õü╚”Ą─ĮKśO─┐ś╦(bi©Īo)▓╗╩Ūķ_(k©Īi)ĄĻŻ¼Č°╩Ūū÷╣®æ¬(y©®ng)µ£ĪŻķT(m©”n)ĄĻę▓╩ŪéĆ(g©©)╔·ęŌŻ¼Ą½▓╗╩ŪéĆ(g©©)┤¾╔·ęŌĪŻ╣®æ¬(y©®ng)µ£▓┼╩Ū┤¾╔·ęŌĪŻ

ć·└@╗Õü╩│▓─Ż¼Õü╚”═Ļ│╔┴╦╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)µ£Ą─ķ]Łh(hu©ón)┤ŅĮ©ĪŻ

03

Õü╚”║▄┤¾Ż¼Ą½╝t└¹Ų┌ø](m©”i)┴╦

▀^(gu©░)╚ź╚²─ĻÕü╚”╩│ģRĄ─»é┐±į÷ķL(zh©Żng)Ż¼ąĶŪ¾╩ŪūŅ┤¾Ą─═Ųäė(d©░ng)┴”Ż¼Ą½▀@ęčĮø(j©®ng)ėą├„’@Ą─╠ņ╗©░ÕĪŻ

Å─2022─ĻęįüĒ(l©ói)Ż¼Õü╚”į┌ćLįćķ_(k©Īi)═ž╗Õü╩│▓─ų«═ŌĄ─ą┬ł÷(ch©Żng)Š░Ż¼░³└©═Ų│÷ąĪ²ł╬rĪó╚Ō┤«ĪóšŲųąīÜĄ╚ŽĄ┴ą¤²┐ŠŲĘŅÉ(l©©i)Ż¼ęįča(b©│)│õ╗Õüį┌Ž─╝ŠĄŁ╝ŠĄ─ąĶŪ¾ĮĄĄ═ĪŻ

Įžų┴2022─ĻĄūŻ¼Õü╚”¤²┐Š«a(ch©Żn)ŲĘ╣▓ėą163éĆ(g©©)SKUŻ¼š╝ĄĮŲ┌ā╚(n©©i)┐éSKU│¼▀^(gu©░)ā╔│╔ĪŻĄ½Å─╩š╚ļžĢ½I(xi©żn)▒╚└²üĒ(l©ói)┐┤Ż¼¤²┐Šį÷ķL(zh©Żng)š¹¾w▓ó▓╗├„’@Ż¼2022─Ļ╩š╚ļžĢ½I(xi©żn)╝s10%ĪŻ

į┌▀@ų«═ŌŻ¼Õü╚”▀ĆćLį掓╝ę═ź┼ļ’āĄ─ŅA(y©┤)ųŲ▓╦ŲĘĪó’ŗŲĘĪóę╗╚╦╩│Īó╔·§r╩│ŲĘĪó╬„▓═Ą╚╚½ŲĘŅÉ(l©©i)ķ_(k©Īi)═žŻ¼ŽŻ═¹ĮŌøQ╝ę═ź▓═ū└Ą─╦∙ėą«a(ch©Żn)ŲĘąĶŪ¾Ż¼ŲõČ©╬╗ę▓Å─įńŲ┌Ą─╗Õü╩│▓─│¼╩ąŻ¼ūā│╔┴╦ę╗šŠ╩Į╗Õü¤²┐Š╩│▓─ŅA(y©┤)ųŲ▓╦│¼╩ąĪŻ

░ķļS╗ÕüĄĻ╔·ęŌĄ─Å═(f©┤)╠KŻ¼Õü╚”Ą─╝ę═ź╗Õü╩│▓─ąĶŪ¾▒¼░l(f©Ī)į÷ķL(zh©Żng)║▄ļyį┘┐┤ĄĮŻ¼Ūę▓┐ĘųąĶŪ¾ŅA(y©┤)ėŗ(j©¼)Ģ■(hu©¼)╗ž┴„ĄĮŠĆŽ┬╗ÕüĄĻĪŻ

Ą½Õü╚”Ą─▓▀┬įš{(di©żo)š¹ćLįćŻ¼▓ó▓╗┐é╩Ūę╗Ę½’L(f©źng)ĒśĪŻō■(j©┤)36ļ┤┴╦ĮŌŻ¼┤╦Ū░2021─ĻÕü╚”į°ćLįć═Ų│÷▀^(gu©░)╔ńģ^(q©▒)╔·§r▀BµiĄĻĪ░ę╗┬ĘąĪ┼▄Ī▒Ż¼ī”(du©¼)ś╦(bi©Īo)ÕX(qi©ón)┤¾ŗī?zhu©Īn)¼═¼śėų„┤“▓╗┘u(m©żi)Ė¶ę╣╚ŌŻ¼į┌ÓŹų▌ę╗Č╚ķ_(k©Īi)▀^(gu©░)20╝ęķT(m©”n)ĄĻŻ¼Ą½įōśI(y©©)æB(t©żi)š¹¾w═Ų▀M(j©¼n)▓ó▓╗Ēś└¹ĪŻ

ę╗╬╗Õü╚”Ū░åT╣żĖµįV36ļ┤Ż¼ę╗┬ĘąĪ┼▄ę╗ų▒ø](m©”i)ėą┼▄│÷ė»└¹─Żą═Ż¼Ūęš¹¾w═Č╚ļ▒╚▌^ųžŻ¼╚╦ą¦Ą═ĪŻ▀@Ė·Õü╚”╩│ģRķT(m©”n)ĄĻ╗∙▒Š1-2╚╦ś╦(bi©Īo)┼õą╬│╔§r├„┬õ▓ŅĪŻ┤╦═ŌŻ¼Õü╚”▀Ćį°į┌2021─ĻĄūćLįć═Ų│÷─Ļę╣’łŻ¼ū÷┴╦ę╗░┘ČÓĄ└▓╦Ż¼Ą½Įø(j©®ng)õN(xi©Īo)╔╠═¼śėĘ┤ĒæŲĮŲĮĪŻ

ī”(du©¼)ė┌ū÷ŅA(y©┤)ųŲ▓╦Ż¼Õü╚”Ą─═Č╚ļøQą─▓ó▓╗ąĪĪŻĖ∙ō■(j©┤)┤╦┤╬─╝╝»┘YĮė├═ŠęÄ(gu©®)äØüĒ(l©ói)┐┤Ż¼│²įŁėąå╬ŲĘ╣żÅS╝░é}(c©Īng)ā”(ch©│)╔²╝ē(j©¬)═Č╚ļ═ŌŻ¼ŅA(y©┤)ųŲ▓╦╔·«a(ch©Żn)║═čą░l(f©Ī)ŽÓĻP(gu©Īn)═Č┘YĮ©įO(sh©©)├„┤_į┌┴ąŻ¼ŪęĢ■(hu©¼)Ė∙ō■(j©┤)Ąžė“ąĶŪ¾ū÷▓╗═¼Ą─ę╗ŅD’ł«a(ch©Żn)ŲĘĪŻ

į┌▀^(gu©░)╚źĄ─3į┬Ę▌Ż¼Õü╚”ęčĮø(j©®ng)į┌ÅV¢|Ąžģ^(q©▒)ćLįć═©▀^(gu©░)ę░▓═┬ČĀI(y©¬ng)ł÷(ch©Żng)Š░┤“ķ_(k©Īi)ŅA(y©┤)ųŲ▓╦╩ął÷(ch©Żng)Ż¼═Ų│÷░³└©ę¼ūėļu╗ÕüĪóųź╩┐╬r╗¼’×ĪóĘ╩┼ŻĮßś╣ĮŠĒĪóø÷░Ķ├½ČŪĪóū╬╚╗č“╚ŌĄ╚Ė„ŅÉ(l©©i)ŅA(y©┤)ųŲ▓╦▓╦ŲĘĪŻ

┤╦═ŌŻ¼▒M╣▄Õü╚”║╦ą─Ą─ūįėą╔·«a(ch©Żn)╝ė╣żÅS├µĘeęį╝░š¹¾wįO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄Š∙▓╗ąĪŻ¼Ą½ų„ę¬╣żÅSĄ─īŹ(sh©¬)ļH└¹ė├┬╩▓ó▓╗Ė▀Ż¼«a(ch©Żn)─▄ķeų├├„’@ĪŻĮžų╣2022─ĻŻ¼║═ę╗╚ŌśI(y©©)Īó═ĶüĒ(l©ói)═Ķ╚źĪó│╬├„╩│ŲĘ«a(ch©Żn)─▄└¹ė├┬╩Ęųäe×ķ56.5%Īó63.9%Īó72.6%ĪŻ’@╚╗ąĶę¬Õü╚”Į±─Ļį┌ĮKČ╦ū÷Ė³ČÓĄ─Ū■Ą└║═į÷╩šĘĮ╩Į╠Į╦„ĪŻ

Õü╚”╩│ģRĄ─╔±Ųµ│÷╚”Ż¼ūŃęį×ķ▓═’ŗ╚╦ū÷┴Ń╩█╗»╔·ęŌ╠ß╣®åó░l(f©Ī)ĪŻĄ½ĘŁ┐┤ŚŅ├„│¼▀^(gu©░)╚źĮ³Č■╩«─ĻĄ─äō(chu©żng)śI(y©©)╩ĘŻ¼▀Ćėąę╗╝■╩┬Ė³ųĄĄ├ūóęŌŻ║Å─ķ_(k©Īi)¤²┐Šę╣╩ąŻ¼ĄĮĮø(j©®ng)ĀI(y©¬ng)╗ÕüĄĻŻ¼į┘ĄĮų«║¾Ą─Õü╚”╩│ģRŻ¼š█“vĄ─ĘĮŽ“ę╗ų▒į┌ūāŻ¼Ą½╗Õü╩│▓─Ą─«a(ch©Żn)ŲĘų„ŠĆ╩╝ĮKø](m©”i)ūāĪŻ

į┌Å─╗Õü╩│▓─▀M(j©¼n)╚ļŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“Ż¼ę¬▓╗ꬳį(ji©Īn)│ų╗Õü╩│▓─ų„ŠĆŻ¼Õü╚”╩│ģR┐╔─▄ąĶę¬ųžą┬╦╝┐╝▀@éĆ(g©©)å¢(w©©n)Ņ}ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║