╔ńģ^┴Ń╩│ĄĻŻ¼─▄ūī╚²ų╗╦╔╩¾ČÓ┘Źę╗³cå߯┐

üĒį┤/Ž¹┘MĮń

ū„š▀/╔Įķ½═Ķ

Ī░╚²ų╗╦╔╩¾╬┤üĒĄ─į÷ķLų„ę¬į┌──└’?Ī▒

▒Šį┬│§Ż¼╚²ų╗╦╔╩¾ČŁ╩┬ķLš┬┴ŪįŁį┌ŠW╔ŽśI┐āšf├„Ģ■╔ŽŻ¼╗ž┤═Č┘Yš▀╠ß│÷Ą─Ī░╚²ų╗╦╔╩¾╬┤üĒĄ─ į÷ķLų„ę¬į┌──└’?Ī▒ĢrŻ¼īó┤░Ėųž³c┬õį┌┴╦Ī░╠Į╦„▓ó┬õĄžę╗┼·ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻĪ▒╔ŽĪŻ

─Ū├┤Ż¼╚²ų╗╦╔╩¾Ą─ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻŠ┐Š╣╩Ūį§śėĄ─Ż┐╩ŪʱšµĄ──▄╚ńš┬└Ž░Õ╦∙Ų┌┤²Ą──ŪśėŻ¼─▄ē“│╔×ķ“īäėśI┐āį÷ķLĄ─ųžę¬┴”┴┐Ż┐

╚²ų╗╦╔╩¾╩ū┼·10╝ęūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻęčĮøė┌Į³╚šķ_śIŻ¼Ęų▓╝į┌░▓╗šĪóĮŁ╠Kā╔ĄžŻ¼ė╔╣½╦Šų▒ĀIĪŻ

ęį╬╗ė┌┤¾▒ŠĀI░▓╗š╩Å║■Ą─╩ūĄĻ×ķ└²Ż¼įōķTĄĻ├µĘe╝s200ŲĮĘĮ├ūŻ¼ŽÓī”▌^┤¾ĪŻĄĻā╚SKUöĄ┴┐į┌400ęį╔ŽŻ¼«aŲĘ░³└©łį╣¹╣¹Ė╔Īó├µ░³║µ▒║Īó╚Ō╩│¹u╬ČĪóČ╠▒Ż«aŲĘĪóąĪ┬╣╦{╦{īŻģ^Īó└õ╣±īŻģ^Ą╚Ż¼│²╔┘▓┐Ęų’ŗ┴Ž║═▒∙ŲĘ═ŌŻ¼Š∙×ķ╚²ų╗╦╔╩¾ūįėąŲĘ┼ŲĪŻ

ŽÓ▒╚╚²ų╗╦╔╩¾Ą─ŠĆ╔ŽŪ■Ą└Ż¼įōĄĻ╔óĘQ╩│ŲĘĖ³ČÓŻ╗ārĖ±┼cŠĆ╔Žę▓┬įėą▓Ņ«ÉŻ¼▓┐Ęų«aŲĘ╚ń║µ▒║Īó¹u╬ČŅÉ▌^ŠĆ╔ŽārĖ±Ė³Ą═Ż¼Ą½łį╣¹ŅÉ▌^ŠĆ╔ŽārĖ±Ė³Ė▀Ż╗┘Å╬’ÅŖš{ąįār▒╚Ż¼į┌ĮY╦ŃĢr╔óĘQ«aŲĘĢ■▒╗ų▒Įė╚źĄ¶░³čb┤³Īó├ōč§ä®ĪóŠŲŠ½Ų¼Īóā╚═ąĄ╚Ą─ųž┴┐Ż¼Ž¹┘Mš▀ų╗ąĶ×ķ┐╔╩│ė├▓┐Ęų┘Iå╬Ż╗Ž¹┘M¾w“×┴„Ģ│Ż¼¤oąĶ▐kĢ■åTĪó│õųĄ╗“╠ß╣®éĆ╚╦ą┼ŽóŻ¼Ž¹┘Mš▀╝┤┐╔ŽĒ╩▄ĄĻā╚ūŅĄ═ārĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ŠÓļxįōķTĄĻ200├ū╠ÄŻ¼Š═╩Ūįńęč╚ļŠų┴Ń╩│┴┐ž£┘ÉĄ└Ą─┌wę╗°Q║═Ų▀žøĮųŻ¼╚²ĘĮī”ēŠų«ä▌╗“ęčėą├ńŅ^ĪŻ

╩┬īŹ╔ŽŻ¼╚²ų╗╦╔╩¾į┌═žš╣ŠĆŽ┬ĄĻĘĮ├µ▓ó▓╗╦Ńą┬╩ųĪŻį┌ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻ│÷┼_Ū░Ż¼╚²ų╗╦╔╩¾Ą─ŠĆŽ┬ķ_═žęčĮø▀Mš╣ČÓ─ĻĪŻ╚ń╣¹▓╗šō▀@Č╬ĮøÜv│╔╣”┼cʱŻ¼╚²ų╗╦╔╩¾╔§ų┴▀Ć╦ŃĄ├╔ŽĮø“×└ŽĄ└ĪŻ

2016─ĻŻ¼╚²ų╗╦╔╩¾Š═ķ_╩╝╔µūŃŠĆŽ┬Ż¼į┌╩Å║■ķ_│÷┴╦Ą┌ę╗╝ęų▒ĀI─Ż╩ĮĄ─Ī░═Č╩│ĄĻĪ▒ĪŻ▓óį┌2018─ĻĄūŻ¼ęįĪ░╦╔╩¾┬ō├╦ąĪĄĻĪ▒ą╬╩Į░lš╣╝ė├╦ĪŻĖ▀ŲĘ┼Ųų¬├¹Č╚»B╝ėŽÓī”║åå╬Ą─╝ė├╦ę¬Ū¾Ż¼╚²ų╗╦╔╩¾ę╗│÷ł÷Š═╬³ę²┴╦▒ŖČÓ╝ė├╦╔╠Ż¼2019Ī¬Ī¬2020─ĻŻ¼╝ė├╦ĄĻöUÅłčĖ╦┘ĪŻ

ō■Įń├µą┬┬äł¾Ą└Ż¼Įžų┴2021─Ļ1į┬23╚šŻ¼╦╔╩¾┬ō├╦ąĪĄĻ└█ėŗķ_ĄĻ989╝ęŻ¼ĮėĮ³Ū¦ĄĻęÄ─ŻŻ¼▓óį┌2020─ĻŻ¼īŹ¼F┴╦ĄĻŠ∙õN╩█Ņ~│¼60╚fį¬ĪŻ╚²ų╗╦╔╩¾╣┘ĘĮį┌ī”Įń├µą┬┬äĄ─╗žÅ═ųąŻ¼ą┼ą─╩«ūŃŻ¼Ų┌┤²2021─Ļ┐╔ęįį┘ą┬ķ_1000╝ęąĪĄĻĪŻ

Ą½ŠĆŽ┬ķTĄĻĄ─░lš╣▓ó▓╗╚ńŲõ╦∙įĖĪŻį┌ĮėŽ┬üĒĄ─2021Ī¬Ī¬2022─ĻŻ¼╝ė├╦╔╠ĘeśOąįöÓč┬╩ĮŽ┬Ą°Ż¼ęčėą╝ė├╦╔╠┴„╩¦ć└ųžĪŻŲĘ┼Ų▓╗Ą├▓╗╚½├µĢ║═ŻķTĄĻöUÅłŻ¼▓ó┤¾┴”Č╚ĻP═ŻśI┐ā▓╗╝čķTĄĻĪŻ

Įžų┴2022─Ļ─®Ż¼╚²ų╗╦╔╩¾ķTĄĻöĄ┴┐╝s×ķ600╝ęŻ¼Ųõųąį┌2022─Ļ═Č╩│ĄĻŠ═ĻPķ]┴╦118╝ęŻ¼āH╩ŻėÓ23╝ęŻ╗┬ō├╦ąĪĄĻĻPķ]┴╦431╝ęŻ¼╩ŻėÓ538╝ęĪŻ

į┌─Ļł¾ųąŻ¼╚²ų╗╦╔╩¾×ķ╣½╦Š▀@Č╬ŠĆŽ┬ķTĄĻ░lš╣Üv│╠Ż¼šę┴╦ę╗éĆą╬╚▌į~Ī░┤ųĘ┼Ī▒Ż¼▓ó▒Ē╩Š2023▀Ćīó└^└mĻPķ]ķTĄĻŻ¼ų▒ĄĮ╩ŻŽ┬╝s300Ī¬400╝ęė»└¹─▄┴”▌^║├Ą─ĪŻų┴┤╦Ż¼╚²ų╗╦╔╩¾Ą─Ū¦ĄĻėŗäØÅžĄūą¹ĖµŲŲ«aĪŻ

─Ū├┤Ż¼å¢Ņ}üĒ┴╦Ż║

╚²ų╗╦╔╩¾×ķ╩▓├┤ę¬į┘┤╬č║īÜŠĆŽ┬Ż¼═Ų│÷ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻŻ┐

į┌▀@éĆĢrķg╣سcŻ¼┴”═ŲūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻĄ─ęŌ┴x║╬į┌Ż┐

įōŅÉą═ŠĆŽ┬ĄĻėųĢ■├µ┼Rį§śėĄ─├³▀\Ż┐

01

╦╔╩¾ų«└¦

╚²ų╗╦╔╩¾▒╗░▓╔ŽĪ░┘Y▒ŠĄ─Śēā║Ī▒├¹Ņ^ęčŠ├ĪŻ

į°▒╗ūu×ķĪ░ć°├±┴Ń╩█Ą┌ę╗╣╔Ī▒Ą─╚²ų╗╦╔╩¾Ż¼ūį2019─Ļ7į┬╔Ž╩ą║¾Ż¼╣╔ār╔ŽØqāHŠS│ų▓╗ĄĮę╗─ĻŻ¼▒ŃÅ─2020─Ļ5į┬90.87į¬Ą─ūŅĖ▀³cš╩ÄŽ┬Ą°ĪŻĮžų┴6į┬20╚š╩š▒PŻ¼╚²ų╗╦╔╩¾╣╔ār╩šł¾ė┌20.98į¬Ż¼ŠÓļxÄpĘÕĢrŲ┌Ą°Ę∙│¼▀^7│╔Ż¼╩ąųĄš¶░l270ČÓā|į¬ĪŻ

┤¾╣╔¢|éāę▓▌åĘ¼ØŖ└õ╦«ĪŻ

IDG│ų╣╔Ą─GAO ZHENG CAPITAL LIMITEDįńį┌2020─ĻŠ══Ļ│╔ŪÕé}▓ó═╦│÷╣╔¢|ąą┴ąĪŻ

IDG┴Ēę╗ų¦│ų╣╔Ą─NICE GROWTHū„×ķ╚²ų╗╦╔╩¾į°ĮøĄ─Ą┌Č■┤¾╣╔¢|Ż¼─┐Ū░ęč└█ėŗ░lŲ╬Õ▌å£p│ųŻ¼Äū║§├┐Ė¶░ļ─ĻČ╝Ģ■£p│ųę╗┤╬ĪŻ

Ą┌╚²┤¾╣╔¢|LT GROWTH▓╗ÕžČÓūīŻ¼ūį╚²ų╗╦╔╩¾╣╔Ų▒ĮŌĮ¹║¾╗╦┘░lŲ£p│ųŻ¼ęč└█ėŗ╠ū¼FĮŅ~╝s13ā|į¬ĪŻLT GROWTH×ķĮ±╚š┘Y▒ŠŲņŽ┬╗∙ĮŻ¼║¾š▀īŹ┐ž╚╦š²╩Ūį°Ė▀║¶Ī░éź┤¾Ą─╣½╦ŠūŅ║├ė└▀h▓╗ę¬═╦│÷Ī▒Ą─’L═Č┼«═§ąņą┬ĪŻ

┘Y▒Š│÷╠ė┼c╚²ų╗╦╔╩¾śI┐ā▓╗╝č╗źŽÓėĪūCĪŻ

2019ĄĮ2022─ĻŻ¼╚²ų╗╦╔╩¾Ą─ĀI╩šę╗ų▒╠Äį┌Ž┬Ą°ģ^ķgŻ¼ŪęŽ┬Ą°Ę∙Č╚Ī░ę╗─ĻĖ³▒╚ę╗─ĻÅŖĪ▒ĪŻ

2022─ĻŻ¼╚²ų╗╦╔╩¾Ė³╩Ūäōįņ┴╦ūį2016─ĻęįüĒūŅ▓ŅĄ─śI┐āŻ║╚½─ĻĀI╩š72.93ā|į¬Ż¼═¼▒╚£p╔┘25.35%Ż╗Üw─Ėā¶└¹ØÖ1.29ā|į¬Ż¼═¼▒╚£p╔┘68.61%Ż╗

ŠĆ╔ŽĪóŠĆŽ┬Ą─ĀI╩šŠ∙▓╗└ĒŽļŻ¼Ųõųą╠ņžłŽĄ║═Š®¢|ŽĄā╔┤¾ļŖ╔╠ŲĮ┼_Ą─ĀI╩šĘųäeŽ┬╗¼32.99%Īó28.45%Ż¼ŠĆŽ┬Ū■Ą└Ą─ĀI╩š═¼▒╚Ž┬╗¼23.9%ĪŻ

ū„×ķī”▒╚Ą─╩ŪŻ¼į┌┤╦╚²─ĻķgŻ¼│²┴╦╚²ų╗╦╔╩¾ĀI╩š│ų└mŽ┬╗¼═ŌŻ¼Ųõų„ę¬ĖéĀÄī”╩ų╚ń┴╝ŲĘõüūėĪóüĒę┴Ę▌Īó¹}Į“õüūėĪóŪóŪó╩│ŲĘĪóä┼ūą╩│ŲĘĄ╚Š∙ėą▓╗═¼│╠Č╚Ą─╔Ž╔²ĪŻ

į┌ĘNĘNįņ│╔╚²ų╗╦╔╩¾┼c╔Ž╩÷Ų¾śIśI┐āĘų╗»Ą─įŁę“ųąŻ¼╔·«a─Ż╩ĮĄ─▓╗═¼╩ŪĻPµIĪŻį┌┴Ń╩│ąąśIĄ─«aśIµ£ųąŻ¼╔Žė╬×ķįŁ▓─┴Ž▓╔┘ÅŻ¼ųąė╬×ķ╔·«aé}ā”Ż¼Ž┬ė╬×ķ├µŽ“ĮKČ╦Ž¹┘Mš▀╩█┘uĪŻ░┤šš┴Ń╩│Ų¾śIī”«aśIµ£╔ŽĪóųąė╬ģó┼c│╠Č╚Ą─▓╗═¼Ż¼┐╔Ęų×ķūįĮ©╔·«aŠĆ─Ż╩Į┼c╬»═ą┤·╣ż─Ż╩ĮŻ║

ūįĮ©╔·«aŠĆ─Ż╩ĮŻ║Ų¾śIąĶ═¼Ģr═Ļ│╔ī”«aśIµ£╔Žė╬Īóųąė╬ĪóŽ┬ė╬Ą─▓╝Šų┼cšŲ┐žŻ¼ęįīŹ¼FÅ─įŁ┴Ž▓╔┘ÅĄĮ╔·«a░lžøĄ─╚½┴„│╠Ģ│═©ĪŻįō─Ż╩ĮŪ░Ų┌╔·«aįOéõĄ╚═Č╚ļĖ▀Ż¼Ą½ę“Š▀éõ▓╔┘ÅČ╦ā×ä▌Īó┐╔½@╚Ī╔·«aČ╦┼c«aŲĘČ╦Ą─ļpųž└¹ØÖŻ¼Ų¾śIā¶└¹ØÖ┬╩═©│Ż▌^Ė▀ĪŻ

¹}Į“õüūėĪóŪóŪó╩│ŲĘĪóä┼ūą╩│ŲĘŠ∙▓╔╚Ī┤╦ŅÉ╔·«a─Ż╩ĮĪŻ

╬»═ą┤·╣ż─Ż╩ĮŻ║īó╔·«aųŲįņ═Ō░³ĮoīŻśIĄ─┤·╣żÅSŻ¼Ų¾śIųž³cū÷«aŲĘčą░lĪóŲĘ┼ŲĀIõNĪóŪ■Ą└õN╩█Ą╚ĪŻ╬»═ą┤·╣ż─Ż╩ĮŽ┬Ż¼Ų¾śIŪ░Ų┌═Č╚ļ▌^Ą═Ż¼Ą½ī”ŲĘ┐ž─▄┴”ę¬Ū¾▌^Ė▀Ż¼ŪęŲ¾śI¤oĘ©½@Ą├╔·«aČ╦Ą─└¹ØÖĪŻ

╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĪóüĒę┴Ę▌į┌╔·«aČ╦╝┤▓╔╚Ī╬»═ą┤·╣ż─Ż╩ĮĪŻ

ā╔ĘN╔·«a─Ż╩Į▓ó¤oĮ^ī”Ą─║├ē─ų«ĘųŻ¼Ą½▓╔ė├▓╗═¼Ą─╔·«a─Ż╩ĮŻ¼×ķŲ¾śI╚š║¾Ą─śI┐ā▒Ē¼F┼c╩ął÷ÖCĢ■üĒ┼Rų«ļHĄ─▓╗═¼▀xō±Ż¼┬±Ž┬┴╦Ę³╣PĪŻ

ūįĮ©╔·«aŠĆ─Ż╩ĮŽ┬Ż¼Ų¾śIąĶ├µ┼Rą┬ŲĘ═žš╣┼cŪ░Ų┌═Č╚ļ│╔▒Š▌^┤¾Ą─├¼Č▄Ż¼ę“┤╦ī”ė┌ŲĘŅÉ═žš╣æBČ╚ųö╔„Ż¼ŽÓī”Ą─«aŲĘŲĘŅÉ▌^╔┘Ż¼Ų¾śI═∙═∙▓╔╚Ī┤¾å╬ŲĘ▓▀┬į½@Ą├ŲĘŅÉšJų¬┼cå╬ŲĘ¾w┴┐╠ß╔²Ż¼ęįßīĘ┼ęÄ─Żą¦ęµĪóĄųŽ¹Ū░Ų┌Ą─Ė▀Ņ~═Č╚ļĪŻ

┤╦═ŌŻ¼ė╔ė┌Ų¾śIį┌│╔▒ŠČ╦┐žųŲ┴”▌^ÅŖŻ¼┐╔Ž“Ū■Ą└ūīėĶĖ³ČÓ└¹ØÖŻ¼½@Ą├Ū■Ą└╔╠Ą─ŪÓ▓AŻ¼═©▀^ČÓŪ■Ą└╩ął÷ØB═ĖŻ¼└ŁäėęÄ─Żį÷ķLĪŻ╚ńŪóŪó╣Žūė═©▀^ęįĮøõN╔╠Ū■Ą└×ķų„Ą─õN╩█ŠWĮjŻ¼▀M╚ļ╚½ć°60╚f╝ę┴Ń╩█ĮKČ╦Ż¼į┌─ĻõN╩█Ņ~╔Ž─├Ž┬╣Žūė▀@ę╗å╬ę╗┴Ń╩│ŲĘŅÉĄ─░ļ▒┌ĮŁ╔ĮĪŻ

╬»═ą┤·╣ż─Ż╩ĮŽ┬Ż¼Ų¾śIį┌╔·«aČ╦¤oęÄ─Żā×ä▌Ż¼ąĶę└┐┐ČÓŲĘŅÉ»B╝ė╠ß╔²╩š╚ļ║═└¹ØÖĪŻę“Č°▀xō±╬»═ą┤·╣ż─Ż╩ĮĄ─┴Ń╩│Ų¾śI═©│Ż«aŲĘŲĘŅÉĘ▒ČÓŻ¼Ūę═Ųą┬Ņl┬╩▌^Ė▀ĪŻĄ½ė╔ė┌įōŅÉŲ¾śIĄ─«aŲĘ├½└¹┬╩┐šķgŽÓī”▌^Ą═Ż¼┐╝æ]ĄĮŠĆŽ┬Ū■Ą└▀Mł÷┘MĪóžø╝▄┘MĪóŚl┤a┘MĄ╚┘Mė├Ė▀Ų¾Ą─å¢Ņ}Ż¼×ķ▒Ż│ųę╗Č©Ą─ė»└¹┐šķgŻ¼┤╦ŅÉŲ¾śI┤¾ČÓę└═ąŠĆ╔ŽŪ■Ą└╝░ŠĆŽ┬ūįĮ©Ū■Ą└Ę┼┴┐ĪŻ

į┌┴„┴┐╝t└¹Ģr┤·Ż¼╬»═ą┤·╣ż─Ż╩Įūī╚²ų╗╦╔╩¾─▄ē“īŹ¼FČÓŲĘŅÉ░lš╣»B╝ė«aŲĘ│ų└mĄ³┤·Ż¼▓óėąūŃē“Ą─Š½┴”īŻūóŲĘ┼ŲĀIõN░č╬šŽ¹┘Mš▀ą─ųŪŻ¼Å─Č°═Ļ│╔┴╦ī”é„ĮyŲĘ┼ŲĄ─ÅØĄ└│¼▄ćĪŻĄ½ļSų°ŠĆ╔Ž╝t└¹╩Į╬óŻ¼ļŖ╔╠ŲĮ┼_½@┐═│╔▒Šį÷╝ėŻ¼┴„┴┐▀ģļHą¦┬╩Ę┼ŠÅŻ¼╚²ų╗╦╔╩¾Ž▌╚ļį÷╩šČ°▓╗į÷└¹Ą─└¦Š│Ż¼ī”ŠĆ╔ŽŲĮ┼_▀^Č╚ę└┘ćĄ─▒ūČ╦▒M’@ĪŻ

į÷╝ėė»└¹─▄┴”ę└╚╗╩Ū┴Ń╩│Ų¾śIĮøĀI║╦ą─ĪŻ╗“╩Ūī”╬»═ą┤·╣ż─Ż╩ĮėąĖ─ūāĄ─āAŽ“Ż¼2022─Ļ╚²ų╗╦╔╩¾ūįų„Į©įO┴╦├┐╚šłį╣¹ĪóŽ─═■ę─╣¹Īó▒╠Ė∙╣¹Īóķ_ą─╣¹╦─┤¾║╦ą─łį╣¹ŲĘŅÉ«aŠĆŻ¼▓ó┼cæ┬į╣®æ¬╔╠Į©┴ó┬ō├╦╣żÅSŻ¼Ž“╔Žė╬čė╔ņ▓╝ŠųĪŻĄ½Š═─┐Ū░┐é¾wČ°čįŻ¼╚²ų╗╦╔╩¾Ą─«aŲĘūį«a┬╩ŽÓ▒╚═Ō▓┐┤·╣ż┬╩╚į╚╗▌^ąĪŻ¼─▄ʱėąą¦ßīĘ┼└¹ØÖ┐šķg╚į┤²ė^═¹ĪŻ

┴Ēę╗ĘĮ├µŻ¼┴Ń╩│ū„×ķę╗éĆ╚fā|ęÄ─ŻĄ─ąąśIŻ¼ŠĆ╔ŽŪ■Ą└š╝▒╚āHį┌15.5%ū¾ėęŻ¼ŠĆŽ┬╩ął÷╚į╚╗╩ŪūŅųžę¬Ą─Ž¹┘MŪ■Ą└ĪŻ

▀@ęŌ╬Čų°ī”ŠĆŽ┬Ū■Ą└Ą─Ė▓╔w├▄Č╚▓┼─▄šµš²ęŌ┴x╔ŽøQČ©Ų¾śI╚½ć°╗»▓╝Šų│╠Č╚ĪŻĄ½į┌▀^ė┌╬ó▒ĪĄ─Ų¾śIā¶└¹┬╩Ž┬Ż¼┐v╩╣╚²ų╗╦╔╩¾ėąą─Ž“ŠĆŽ┬öUÅłŻ¼ę▓▓╗Ą├▓╗╩°╩ų╩°─_ĪŻ

ļm╚╗╚²ų╗╦╔╩¾ŠĆŽ┬ķTĄĻįńį┌2016─ĻŠ═ęčĮøķ_śIŻ¼╚╗Č°Įžų╣2018─Ļ─®āHėą═Č╩│ĄĻ50╝ęŻ¼┬ō├╦ąĪĄĻ10╝ęŻ¼ų▒ĄĮ2019─Ļ╣½╦Š▓┼╦Ńšµš²┤¾ęÄ─ŻĄž▀M▄ŖŠĆŽ┬ĪŻĄ½Įžų╣2022─Ļ─®Ż¼¤ošō╩ŪĮøõN╔╠öĄ┴┐Ż¼▀Ć╩ŪķTĄĻöĄ┴┐Ż¼╚²ų╗╦╔╩¾ŽÓ▒╚Ųõ╦¹Ņ^▓┐┴Ń╩│Ų¾śIČ╝╩Ūē|Ąū╦«ŲĮĪŻ

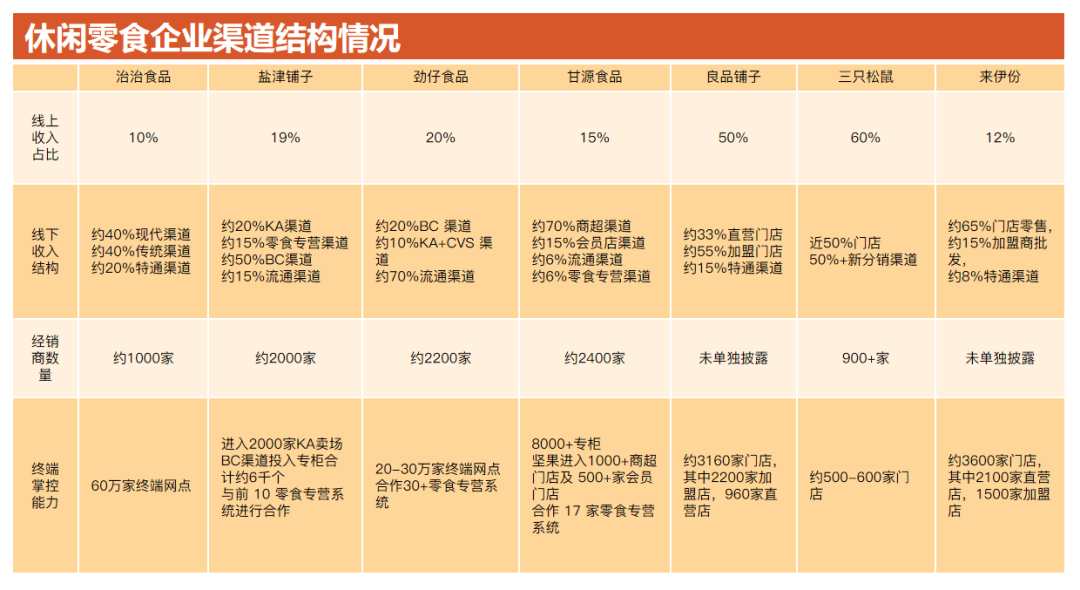

╝┤▒Ńį┌ūŅ╔├ķLĄ─ŲĘŅÉ═žš╣╔ŽŻ¼┼c═¼╩Ū▓╔╚Ī╬»═ą┤·╣ż─Ż╩ĮĄ─┴╝ŲĘõüūėĪóüĒę┴Ę▌ŽÓ▒╚Ż¼╚²ų╗╦╔╩¾╚į╚╗╠Äė┌─®╬╗ĪŻ─┐Ū░Ż¼┴╝ŲĘõüūė╣▓ōĒėą17┤¾ŲĘŅÉŻ¼1655éĆSKUŻ╗üĒę┴Ę▌ōĒėą12┤¾║╦ą─ŲĘŅÉŻ¼SKU│¼1000éĆŻ╗Č°╚²ų╗╦╔╩¾Ą─ų„ę¬ŲĘŅÉāHėą8éĆŻ¼SKUöĄ┴┐ŠS│ųį┌400Ī¬500ų«ķgĪŻ

Å─ĘNĘN▒Ē¼FüĒ┐┤Ż¼╚²ų╗╦╔╩¾ęčŽ▌╚ļĻć═┤Ų┌ĪŻį┌2022─ĻĄ─╚²╝ŠČ╚žöł¾ųąŻ¼╚²ų╗╦╔╩¾╔§ų┴├„┤_▒Ē╩ŠŻ¼Ī░─┐Ū░Ż¼╣½╦Š╚į╠Äė┌æ┬įš{š¹Ų┌Ż¼╣®æ¬µ£ĪóŪ■Ą└Ą╚▓╝Šų╝░Ųõą¦ęµ«a╔·ąĶę¬ę╗Č©ĢrķgĪ▒ĪŻ

╩ął÷Ą╚┤²ų°╚²ų╗╦╔╩¾Ą─ūį╬ęūC├„ĪŻ

02

┴Ń╩│╔ńģ^ĄĻ─▄ūī╚²ų╗╦╔╩¾├ōļx┐Ó║Żå߯┐

ĮøØ·Ž┬ąąęį╝░ī”ė┌╬┤üĒŽÓī”▒»ė^Ą─ŅAŲ┌Ż¼ūīŠė├±āAŽ“ė┌Ė³Ė▀ąįār▒╚Ą─┴Ń╩│Ž¹┘MĪŻō■ėó├¶╠ž╚½Ū“Ž¹┘Mš▀╩│ŲĘ’ŗ┴ŽūĘ█ÖöĄō■Ż¼2022─Ļ26%Ą─ųąć°Ž¹┘Mš▀āAŽ“ė┌īżŪ¾Ė³īŹ╗▌Ą─╩│ŲĘ’ŗ┴ŽĪŻ

┴Ń╩│┴┐ž£ĄĻ│²╠ņ╚╗Š▀éõĄ─Ė▀ŲĘŅÉžSĖ╗Č╚Ż¼į┌╬’└ĒŠÓļx╔Žę“ļxŽ¹┘Mš▀Ė³Į³Ż¼Ė³─▄ØMūŃ┴Ń╩│Ž¹┘MĄ─ø_äė╩Į┘Å┘IĄ╚║╦ą─ā×ä▌═ŌŻ¼ūįšQ╔·ų«╚šŲų„┤“Ą─Š═╩ŪĖ▀ąįār▒╚Ż¼Ė∙ō■žö═©ūC╚»š{čąöĄō■Ż¼╝┤▒Ń╩Ūų¬├¹ŲĘ┼Ų«aŲĘį┌┴Ń╩│┴┐ž£ĄĻę▓╗∙▒ŠČ╝┐╔ęįū÷ĄĮ▒╚▒Ń└¹ĄĻ▒Ńę╦30%Ī¬40%Ż¼▀@┼cš²į┌ūā╗»ųąĄ─Ž¹┘Mš▀ąĶŪ¾śO×ķ╬Ū║ŽĪŻ

įńŲ┌Ż¼┴Ń╩│┴┐ž£ĄĻų„ę¬┐┐┼RŲ┌š█┐█Ż¼ļs┼Ų╗“░ū┼Ų«aŲĘĄ──├žø│╔▒ŠĄ═Ż¼▒Ż│ųĄ═ārĪŻĮø▀^ČÓ┤╬ā╚▓┐č▌ūā║═Ą³┤·║¾Ż¼«öŪ░┴Ń╩│┴┐ž£ĄĻęčėą┴╦├„’@Ą─Ė─ūāŻ¼į┌▒Ż│ųĄ═ārĘĮ├µĖ³ę└┘ć┐┐ą¦┬╩╠ß╔²Īó╚½ć°▓╔┘Å║═ÅS╔╠ų▒Įė╣®žøŻ¼▓ó│╩¼F│÷Š▀ėąĖ▀▒µūRČ╚Ą─ŲĘ┼Ų╗»ĮøĀI─Ż╩ĮŻ¼░³└©Ż║

į┌▀xŲĘųą─▄ē“ī”Įė╚½ć°┴Ń╩│ąąśI═¼ŲĘŅÉųą┼┼ąąŪ░┴ąĄ─ÅS╔╠Ż¼«aŲĘ┘|┴┐╠ß╔²Ż╗

į┌ŲĘŅÉ╔ŽÅ─┤╬Ė▀Ņl«aŲĘŽ“ĘĮ▒Ń╩│ŲĘĪó╦«’ŗĪó┼Ż─╠Īó╚ķųŲŲĘĄ╚Ė▀Ņl«aŲĘ╝░▒žąĶŲĘĖ▓╔wŻ¼«aŲĘžSĖ╗Č╚Īóčažø╦┘Č╚Īó╔Žą┬Ņl┬╩Š∙ėą╦∙╠ßĖ▀Ż¼ŲõųąŅ^▓┐┴Ń╩│┴┐ž£Ų¾śIķTĄĻSKUöĄ┴┐1000Ų▓ĮŻ¼▓ó▒Ż│ų├┐į┬Č©Ų┌Ė³ą┬10%Ī¬20%Ą─«aŲĘŻ╗

į┌╩│ŲĘ░▓╚½╔Ž┤ŅĮ©╚½│╠┐╔╦▌Ą─ŲĘ┐ž¾wŽĄŻ╗

ķTĄĻ▀Bµi╗»ĮøĀIŻ¼čbą▐Īó«aŲĘĪóĘ■äšś╦£╩Įyę╗Ż¼Ž¹┘M¾w“×Ė─╔ŲĪŻ

Įø▀^│§▓Į░lš╣Ż¼╚½ć°┴Ń╩│┴┐ž£ĄĻęč▀^╚f╝ęŻ¼ķL╔│Ą╚║╦ą─╩ął÷ęčėą▌^Ė▀’¢║═Č╚ĪŻĄ½╩▄ęµė┌╚½ć°┐š░ū╩ął÷ČÓŻ¼┴Ń╩│┴┐ž£Ū■Ą└š¹¾w╚į│╩Ė▀╦┘░lš╣æBä▌Ż¼¤ošōį┌ķTĄĻį÷╦┘Ż¼▀Ć╩Ūį┌ĀI╩šį÷╦┘╔ŽŻ¼Š∙ėąų°▌^×ķÅŖä┼Ą─į÷ķLä▌─▄ĪŻ

2023─ĻŻ¼┴Ń╩│║▄├”Īó┌wę╗°QĪó┴Ń╩│ėą°QĪóĻæąĪÆĘųäeėŗäØą┬ķ_ĄĻ 1000+Īó1000+Īó2000+Īó1000+╝ęķTĄĻŻ¼ęį╝ė╦┘╚”ĄžĪó╠ß╔²Ė„ģ^ė“ķ_ĄĻ├▄Č╚ĪŻĖ∙ō■╚AäōūC╚»Ą─ŅA£yŻ¼ĄĮ2025─ĻŻ¼╚½ć°┴Ń╩│┴┐ž£ĄĻ┐╔▀_3╚f╝ęŻ¼▀hŲ┌╠ņ╗©░Õ╗“▀_6╚f╝ęĪŻ

┴Ń╩│┴┐ž£Ū■Ą└üĒä▌ø░ø░Ż¼Ė„┤¾┴Ń╩│ŲĘ┼Ųįńęč░┤▐Ó▓╗ūĪĪŻ

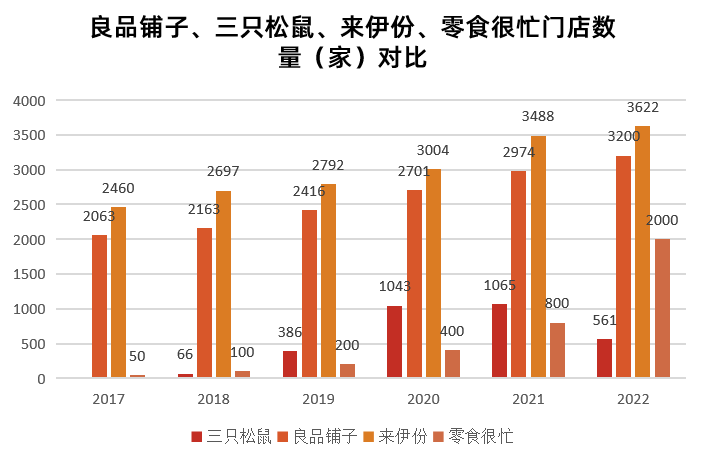

ä┼ūą╩│ŲĘ─┐Ū░ęčĖ▓╔wŽÓĻPĮKČ╦ķTĄĻ╝s1.3╚f╝ęŻ¼║Žū„ĘĮ░³└©┴Ń╩│║▄├”Īó╠Ū│▓Īó└ŽŲ┼┤¾╚╦Ą╚│¼40╝ę┴Ń╩│┴┐ž£Ų¾śIĪŻō■ä┼ūą╩│ŲĘ┼¹┬ČŻ¼2023─ĻQ1Ż¼╣½╦Šį┌įōŪ■Ą└╔ŽīŹ¼FĀI╩š│¼2100╚fį¬Ż¼═¼▒╚į÷ķL400%ĪŻ

Ė╩į┤╩│ŲĘ─┐Ū░ęč┼c┴Ń╩│║▄├”Īó┌wę╗°QĪó┴Ń╩│ėą°QĪó└ŽŲ┼┤¾╚╦Īó┤„ė└╝tĄ╚┴Ń╩│┴┐ž£Ū■Ą└╔╠Į©┴ó┴╦║Žū„ĻPŽĄŻ¼║Žū„ŲĘĒŚ░³└©ĮøĄõ└Ž╚²śėĪó╩ĒŲ¼ĪóŠC║ŽČ╣╣¹ĪóŠC║Ž╣¹╚╩Īó╗©╔·Īóš{╬Čłį╣¹Ą╚ŽĄ┴ą«aŲĘŻ¼▓óėŗäØ║¾Ų┌│ų└m╝ė╔Ņ║Žū„ĪŻ

¹}Į“õüūėĖ³╩Ū┼cČÓ╝ę«öŽ┬¤ßķT┴Ń╩│┴┐ž£Ų¾śI╚ń┴Ń╩│║▄├”Īó┴Ń╩│ėą°QĪó┤„ė└╝tĪó║├ŽļüĒĪó└ŽŲ┼┤¾╚╦Īó╠Ū│▓Īó┴Ń╩│ā×▀xĄ╚ėąų°╔ŅČ╚║Žū„ĪŻĖ∙ō■¹}Į“õüūėžöł¾┼¹┬ČŻ¼2022─ĻāH┴Ń╩│║▄├”Š═×ķŲõžĢ½I┴╦2.11ā|į¬õN╩█Ņ~Ż¼ęį7.31%š╝▒╚╬╗Šė┤¾┐═æ¶╩ū╬╗Ż¼▌^Ą┌Č■├¹╬ųĀ¢¼öžĢ½IĄ─0.79ā|į¬õN╩█Ņ~Ż¼ÅŖä▌Ė▀│÷1.3ā|į¬ĪŻ

│²┤╦ų«═ŌŻ¼┴Ń╩│ŲĘ┼Ų└@ķ_┴Ń╩│┴┐ž£īŻĀIŲ¾śIŻ¼ūįĮ©┴Ń╩│┴┐ž£Ū■Ą└Ż¼ę▓▓ó▓╗ŽĪŲµĪŻ

Ū░ėą┴╝ŲĘõüūėę╗▀ģ═Č┘YĪ░┌wę╗°QĪ▒Ż¼ę╗▀ģėHūį╔Žł÷ʧ╗»┴Ń╩│ŅB╝ęĪó┤“─źå╬ĄĻ─Żą═Ż¼×ķū°ŽĒ┴Ń╩│┴┐ž£Ū■Ą└┐ņ╦┘│╔ķL╝t└¹╝ė╔Žļpųž▒ŻļUĪŻ║¾ėą┼╬┼╬╩│ŲĘīóŲņŽ┬┴Ń╩│▀BµiĄĻŲĘ┼ŲĪ░┴Ń┴ŃūņĪ▒ūįėą«aŲĘš╝▒╚╚§╗»Ż¼ęįžSĖ╗Ųõ╦¹ŲĘ┼Ų«aŲĘŲĘŅÉĄ─ĘĮ╩ĮŻ¼Ū·ŠĆ╚ļŠų┴┐ž£┴Ń╩│ą┬śIæBĪŻ

Ą½╚²ų╗╦╔╩¾▀xō±┤╦Ģr╚ļŠų┴Ń╩│┴┐ž£┘ÉĄ└Ż¼╗“▓╗āHāHę“×ķ’L┐┌ęčų┴Ż¼Ī░▒╗▒Ų╔Ž┴║╔ĮĪ▒┐╔─▄Ė³▀m║Žą╬╚▌Ųõ┤╦ĢrĄ─╠ÄŠ│ĪŻ

│²ģs╔Ž╬─╦∙╩÷└¦ŠųŻ¼┴Ń╩│┴┐ž£Ū■Ą└Ą─╚½├µüĒęuŻ¼┤┘╩╣╚²ų╗╦╔╩¾▓╗Ą├▓╗├µ┼RĖ³ČÓĄ─å¢Ņ}Ż║

Ą┌ę╗Ż¼║Žū„▀Ć╩Ū▓╗║Žū„Ż¼Č╝╩Ūę╗éĆå¢Ņ}ĪŻ

ī”ė┌ŲĘ┼ŲĘĮČ°čįŻ¼┴Ń╩│┴┐ž£Ū■Ą└×ķŲõ╠ß╣®┴╦ą┬ę╗▌åõüžøÖCĢ■Ż¼╩ŪśI┐āą┬į÷┴┐Ą─ųžę¬üĒį┤Ż¼Ą½═¼Ģr┴Ń╩│┴┐ž£Ū■Ą└▌^Ą═Ą─╩█ār╗“┐╔ö_üyŲõār▒PŻ¼ī”ŲĘ┼ŲŲõ╦¹Ū■Ą└ą╬│╔ļyęįęųųŲĄ─Ęų┴„å¢Ņ}Ż¼╩▄ĄĮĮøõN╔╠Ą─ĄųųŲĪŻ

▒Š╔ĒōĒėą╔·«aČ╦ā×ä▌┼cÅŖ┤¾Ą─╣®æ¬µ£šŲ┐ž┴”Ą─┴Ń╩│ŲĘ┼ŲŻ¼╔ąėąę╗Č©Ą─ŠÅ║═┐šķgŻ¼═©▀^═Ų│÷Ū■Ą└īŻ╣®čbĪóš{š¹Ė„Ū■Ą└ŲĘŅÉ▓╝Šųųž³cĪóČÓŪ■Ą└┤┘õNĄ╚╩ųČ╬ĮŌøQ├¼Č▄ĪŻ

ī”ė┌į┌╔·«aČ╦ęį╬»═ą┤·╣ż─Ż╩Į×ķų„Ą─╚²ų╗╦╔╩¾Č°čįŻ¼Ųõ▒Š╔Ēī”╔Žė╬│╔▒Š╣▄┐ž─▄┴”ėąŽ▐Ż¼ŪęąĶę¬ęįĖ▀«aŲĘŠ∙ārĪóĖ▀├½└¹ŠS│ųŠėĖ▀▓╗Ž┬Ą─ĀIõN┘Mė├ĪŻę“┤╦Ż¼į┌▀xō±║Žū„┴Ń╩│┴┐ž£Ū■Ą└Ą─ŪķørŽ┬Ż¼╚²ų╗╦╔╩¾ī”┐╔─▄įŌė÷Ą─ąĶę¬ĮĄāręį╝░ār▒P¾wŽĄ▒╗ö_üyĄ─å¢Ņ}Ż¼ūī▓Į┐šķg┼c╠Ä└Ē─▄┴”ėąŽ▐ĪŻ

Č°į┌▀xō±▓╗║Žū„Ą─ŪķørŽ┬Ż¼┴Ń╩│┴┐ž£īŻĀIŲ¾śIæ{ĮĶęÄ─Żā×ä▌Ż¼ų▒Įė║Žū„Ųõ╔Žė╬ÅS╔╠▓óĘŪļy╩┬ĪŻ▀@ęŌ╬Čų°╚²ų╗╦╔╩¾īó▓╗āHę¬├µ┼RĘų┴„Ą─å¢Ņ}Ż¼▀Ćīó╩▄ųŲė┌ŲĘŅÉārĖ±└ŁĄ═ĪóŲĘ┼ŲārĖ±¾wŽĄļyęįŠS│ųĄ─└¦Š│Ż¼ī”æ¬ŲĘ┼ŲõN┴┐│ų└mžōį÷ķLĪó┐═å╬ārŽ┬ĮĄĪŻ

ę╗éĆĖ³┤¾Ą─═■├{╩ŪŻ¼┴Ń╩│┴┐ž£Ų¾śIī”┴Ń╩│ŲĘ┼Ų╗“ėą╚ĪČ°┤·ų«Ą─ę░ą─ĪŻŲĘ┼Ųų„äė║Žū„┴Ń╩│┴┐ž£Ū■Ą└╗“īó╝ė╦┘Ū░š▀░lš╣ūįėąŲĘ┼Ų▀M│╠ĪŻ

ąęĖŻ╦╔╩¾äō╩╝╚╦ŅŚÕĘį°Ž“Ž¹┘MĮń╠╣čįŻ¼Ž“╔Žė╬čė╔ņ╩Ū┴Ń╩│┴┐ž£Ų¾śI░lš╣Ą─▒ž╚╗┌ģä▌ĪŻŅŚÕĘĄ─┼ąöÓĘĮĘ©║▄║åå╬Ż║

┴Ń╩│┴┐ž£Ų¾śIÅ─0Ī¬1▒ž╚╗ę¬┐┐Ņ^▓┐┴Ń╩│ŲĘ┼ŲĦäėŻ¼Ą½ėų╩▄Ž▐ė┌ūį╔Ē18%Ī¬22%Ą─├½└¹┬╩Ż¼Ų¾śI╬┤▒ž─▄═Ļ╚½Ė▓╔w┤¾┼Ųę²┴„│╔▒ŠĪŻ

×ķ┴╦╝ė┤¾š█┐█┴”Č╚╗“▒Ż│ųŲ¾śI▓╗╠ØōpŻ¼─┐Ū░┴Ń╩│┴┐ž£Ų¾śIĄ─ĮŌøQĘĮĘ©╩ŪŻ¼┼c┴Ń╩│ŲĘ┼Ų║Žū„╗“ų▒ĮėŽ“╔Žė╬▀MąąOEMČ©ųŲĪŻČ°▀@éĆ─Ż╩Įį┘═∙Ž┬ū▀Ż¼┴Ń╩│┴┐ž£Ų¾śI▒ž╚╗īó┼c╔Žė╬╣®æ¬µ£Łh╣Ø┬ōŽĄĖ³╝ėŠo├▄Ż¼▓ó░lš╣ūįėąŲĘ┼ŲĪŻ

Ą┌Č■Ż¼ūįĮ©┴Ń╩│┴┐ž£Ū■Ą└└¦ļyųžųžĪŻ

┴Ń╩│┴┐ž£Ū■Ą└Ą─▒Š┘|╔Ž╩ŪĪ░▒Ī└¹ČÓõNĪ▒ĪŻ

Č°┴Ń╩│┴┐ž£īŻĀIŲ¾śIĄ─ė»└¹─Ż╩Į┐╔ęįĖ┼└©×ķĪ░ŲĘ┼Ųę²┴„Īó░ū┼Ų┘ŹÕXĪ▒ĪŻŲĘ┼ŲūįĦĘ█ĮzŻ¼┐╔×ķĄĻõüę²┴„Ż¼öU┤¾┐═╚║ęÄ─ŻŻ¼╩╣Ą├ŲõķTĄĻ─Żą═Ą─ĀI╩š┐šķgĖ³┤¾ĪŻĄ½ė╔ė┌┴Ń╩│┴┐ž£īŻĀIŲ¾śIį┌ĀÄ╚Ī║Žū„║═ā×╗▌ārĖ±ĘĮ├µŻ¼ī”ŲĘ┼ŲĄ─ūhārÖÓ▓╗╝░Ųõī”░ū┼ŲŲ¾śIĄ─Ė▀Ż¼ę“Č°┴Ń╩│┴┐ž£īŻĀIŲ¾śIų„ę¬┐┐░ū┼Ų«aŲĘė»└¹ĪŻ▒╚╚ńĪ░┴Ń╩│║▄├”Ī▒╔óčb«aŲĘš╝▒╚60%ū¾ėęŻ¼žĢ½I┴╦ų„ę¬└¹ØÖ┐šķgĪŻ

╚²ų╗╦╔╩¾ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻ╝╚¤oė»└¹┐šķgĖ³┤¾Ą─░ū┼Ų«aŲĘŻ¼ėųį┌SKUöĄ┴┐Īó╔Žą┬Ņl┬╩ĪóŲĘ┼ŲČÓśėąį╝░║Žū„╔Žė╬╣®æ¬╔╠öĄ┴┐Ą╚┤╠╝żČÓõNĘĮ├µ╚§ė┌┴Ń╩│┴┐ž£Ū■Ą└Ż¼╚²ų╗╦╔╩¾å╬ĄĻ─Żą═┤“įņīóĖ³╝ė└¦ļyĪŻ

Ą┌╚²Ż¼Ė³Š▀ąįār▒╚Ą─┴Ń╩│╔ńģ^ĄĻ┼·┴┐┬õĄžŻ¼ęŌ╬Čų°ŲĘ┼ŲŲõ╦¹ŅÉą═ŠĆŽ┬ĄĻČ╠Ų┌ā╚╗“īó│ąē║Ż¼ķLŲ┌ät├µ┼Rš{š¹ĪŻ

╚²ų╗╦╔╩¾╝▒ąĶūīśI┐ā╗žÜwį÷ķLĪŻ

ę└┐┐ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻ═ņŠ╚śI┐ā└¦ļyųžųžŻ¼Ą½ī”╚²ų╗╦╔╩¾üĒšfŻ¼č█Ž┬╦Ų║§▓óø]ėą╠½ČÓ▀xō±ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║