╔╠│¼Ų¾śI2023─Ļļp╣ØõN╩█Ż¼ŅAŲ┌═¼▒╚║├ė┌╚ź─Ļ

│÷ŲĘ/ųąć°▀BµiĮøĀIģfĢ■

ųąŪ’╣ØĪóć°æc╣Øļp╣Ø┼RĮ³Ż¼ųąć°▀BµiĮøĀIģfĢ■▓╔┘Å╬»ī”╚½ć°59╝ę╔╠│¼Ų¾śIŻ¼ķ_š╣┴╦2023─Ļļp╣ØŻ©ųąŪ’╣ØĪóć°æc╣ØŻ®Ų┌ķgĖ„╔╠ŲĘŲĘŅÉĄ─õN╩█öĄō■ŅA£yš{▓ķĪŻ

┤╦┤╬š{▓ķ╔µ╝░╚½ć°59╝ę╔╠│¼Ų¾śIŻ¼š{▓ķ╩š╚ĪĄ─õN╩█öĄō■×ķģ^ķgöĄō■Ż¼Įyėŗ═©▀^ųą╬╗öĄĪó▒ŖöĄ┼cŲĮŠ∙ųĄĄ─ī”▒╚Ė³║├Ą─×ķąąśI╠ß╣®ī”ś╦┼cģó┐╝Ż¼Š▀¾wą┼Žó╚ńŽ┬Ż║

š{▓ķ’@╩ŠŻ¼2023─ĻųąŪ’╣ØĪó╩«ę╗³SĮų▄Ż¼╝┘Ų┌ĢrķLį÷ķLŻ¼æ¶═Ō│÷ė╬Īóū▀ėHįLėčĪóš¼╝ęą▌ķeīó│╔×ķ╣Ø╚šųž³cĪŻŪĪĘĻļp╣Ø║Žę╗Ż¼Ž¹┘M╝»ųąČ╚īóĢ■╠ßĖ▀Ż¼│¼╩ąõN╩█ŅAŲ┌š¹¾wŪķør║├ė┌╚ź─Ļ═¼Ų┌Ż¼Ą½ī”į÷ķLĘ∙Č╚ŅA┼ą▌^×ķųö╔„ĪŻÅ─Ų¾śIŅA┼ąöĄō■┐┤Ż¼’ŗ┴ŽĪóĘĮ▒Ń╩│ŲĘĪóą▌ķe╩│ŲĘĪó╝łĮĒĪóßś┐Ś░┘žøĄ╚ėą│÷ąąŽÓĻP╔╠ŲĘīóŠ▀ėą╔Ž╔²┌ģä▌Ż╗║µ▒║ŅÉĪóį┬’×Īó╦«╣¹ŅÉĪóŠŲŅÉĪóĄ░ŲĘĪó╩ņ╩│Ą╚│ŻęÄ╣Ø╚šī┘ąį╔╠ŲĘīóėą╦∙į÷ķLŻ╗├ū├µ╝Zė═Īó╚ķŲĘĪó╚ŌĄ░Ū▌Īó╩▀▓╦Ą╚├±╔·╔╠ŲĘīó▒Ż│ųŽÓī”ĘĆČ©ĪŻ

ę╗ĪóõN╩█Ė▀ĘÕŲ┌╝░ĢrķL

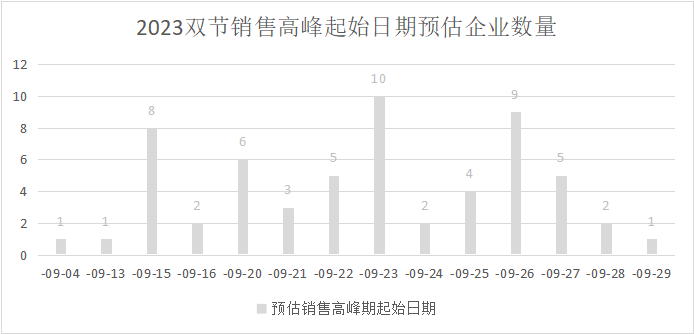

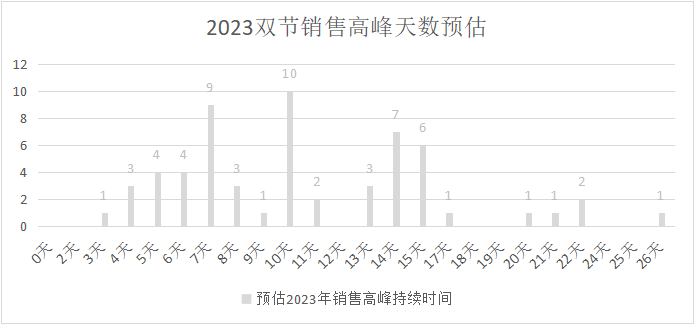

š{▓ķ’@╩ŠŻ¼Į±─Ļļp╣Ø║Žę╗Ż¼ųąŪ’Īóć°æcā╔éĆõN╩█╣سc║Ž▓óŻ¼ĮyėŗŅA╣└ć°ā╚õN╩█Ė▀ĘÕŲ┌│÷¼F▌^×ķĘų╔óŻ¼ūŅįń9į┬4ķ_╩╝│÷¼FĖ▀ĘÕŻ¼Å─9į┬8╚šĄĮ9į┬26╚š╚½ć°Ļæ└m▀M╚ļĖ▀ĘÕŻ¼ūŅ═Ē9į┬29╚š│÷¼FĪŻ

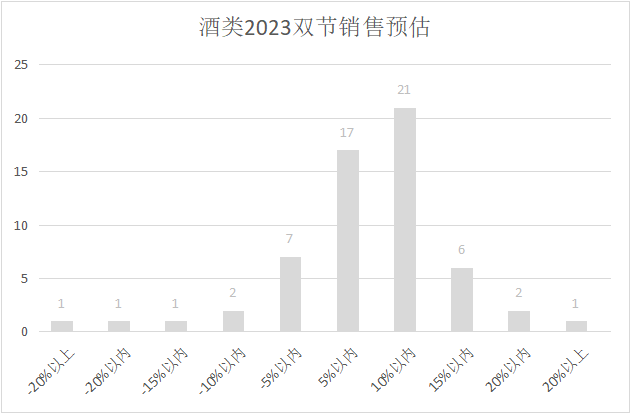

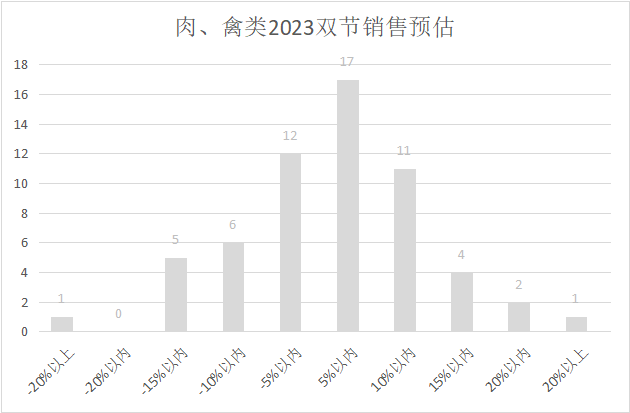

Å─│ų└mĢrķL╔Ž┐┤Ż¼21╝ęŲ¾śIšJ×ķĖ▀ĘÕ╩ął÷į┌7╠ņā╚Ż©š╝▒╚35%Ż®Ż¼26╝ęŲ¾śIšJ×ķīó│ų└m8-14╠ņŻ©š╝▒╚44%Ż®Ż¼12╝ęŲ¾śIšJ×ķīó│ų└m15ęį╔ŽŻ©š╝▒╚20%Ż®ĪŻ

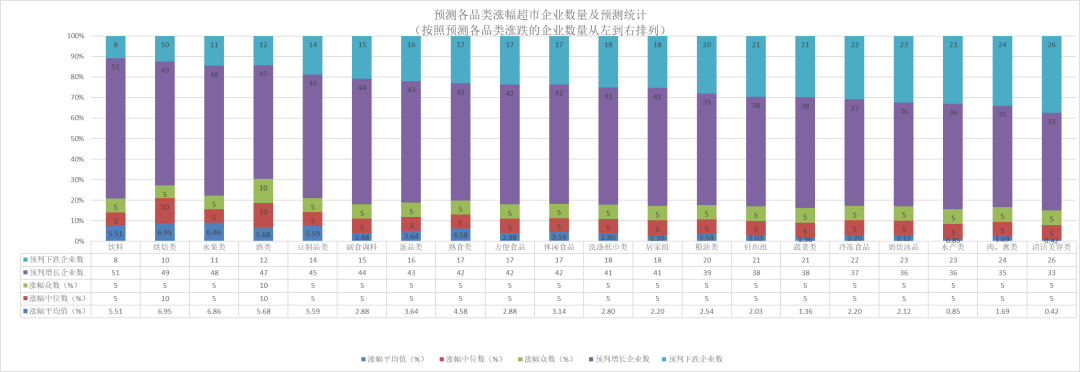

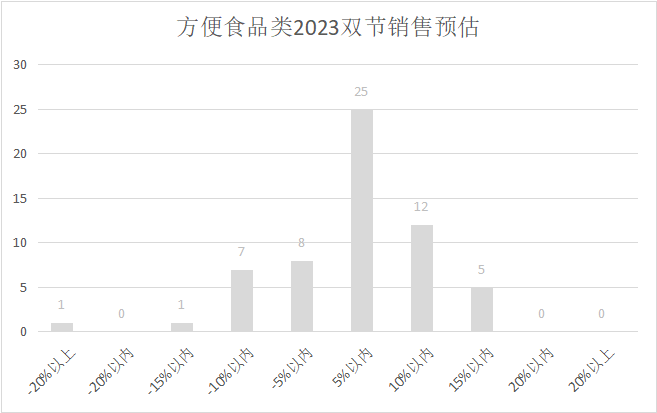

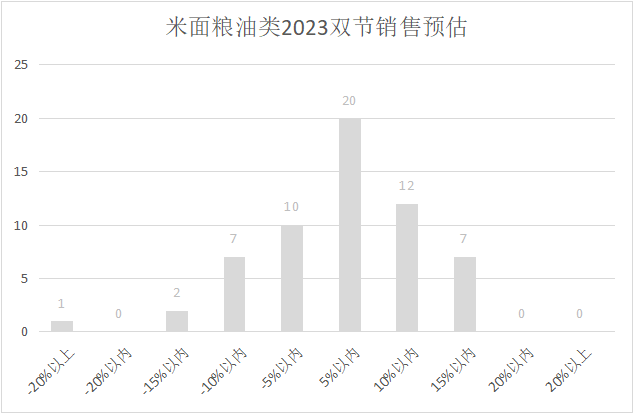

Č■Īó2023ļp╣ØõN╩█╠ž³c

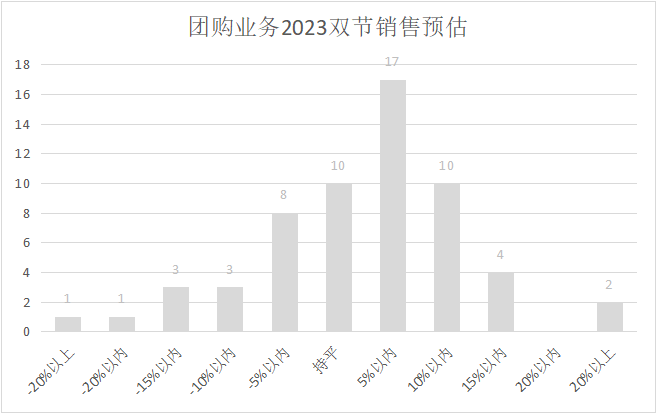

╣ØæcČYŲĘŅÉŻ║ļp╣Ø║Žę╗Ż¼õN╩█ėą═¹╝»ųą▒¼░lĪŻ╣ØŲ┌Īó╣ØÜŌ║═├±╦ūŽ¹┘M³c╚╝Ż¼Š█Ģ■║═ū▀ėHįLėč╗žÜw│ŻæBŻ¼╣Ø╚šČYŲĘŻ©į┬’×Īó╦«╣¹Īó▒ŻĮĪŲĘŻ®Ą─ąĶŪ¾ėą═¹╔Ž╔²ĪŻ╗ķæcĪóŽ▓čńĄ╚╗Ņäė┐╔─▄Ģ■į┌╩«ę╗Ų┌ķgča▐kŻ¼▀Mę╗▓Įį÷╝ėŽ¹┘MĪŻ

│÷ė╬ŅÉ╔╠ŲĘŻ║ųąŪ’╩«ę╗▀Bą▌Ż¼│÷ė╬ąĶŪ¾╝żį÷Ż¼ę“┤╦┬├ė╬ŅÉ╔╠ŲĘĄ─õN╩█┐╔─▄Ģ■į÷ķLĪŻĘĮ▒Ń╩│ŲĘĪóę╗┤╬ąįė├ŲĘĪó╠ž«a║═ą▌ķe┴Ń╩│Ą╚╔╠ŲĘĄ─õN╩█ÖCĢ■į÷╝ėĪŻ│÷ė╬Īóūį±{Īóæ¶═ŌĪó┬ČĀIĪó▀\äėł÷Š░Ą╚ŽÓĻP╔╠ŲĘŻ©ė├ŲĘĪóą▌ķe╩│ŲĘĪóĘĮ▒Ń╩│ŲĘ╝░š{┴ŽŻ®╗“ėą┐┤³cĪŻ

├±╔·ŅÉŻ║├ūĪó├µĪó╝ZĪóė═Īó╚ŌĪóĄ░ĪóŪ▌Īó─╠Īó╩ņ╩│Īó╩▀▓╦Īóš{┴ŽŻ¼ųąŪ’║═ć°æc╣ØŲ┌ķgĄ─╝ę═źŠ█Ģ■▒žéõŻ¼╝┘Ų┌ĢrķgķL┤┘▀M┘Å┘IŅl┤╬Ż¼╣Ø╚šŲ┌ķg▒Ż│ųĘĆČ©į÷ķLŻ¼łF┘ÅśIäšų·┴”ĪŻ

Š▀¾w╚ńŽ┬Ż║

į┬’×ŲĘŅÉ

š{▓ķ’@╩ŠŻ║ėą47╝ęŲ¾śIŅA┼ąĘĆČ©╗“┤¾Ę∙╔ŽØqŻ¼18╝ęŲ¾śIšJ×ķ╔ŽØqĘ∙Č╚×ķ5%-10%Ż¼šJ×ķį÷ķL10%-15%Ą─ėą6╝ęŻ¼15%-20%Ą─ėą4╝ęŻ¼šJ×ķ│¼▀^20%Ą─ėą6╝ęĪŻöĄō■’@╩ŠŅA┼ąį┬’×╔ŽØq▌^ĘĆĮĪŻ¼Š▀ėą▌^║├Ą─ŅAŲ┌ĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼─┐Ū░Ž¹┘Mš▀Š▀ėąĖ³ūóųžĮĪ┐ĄŻ¼Łh▒Żęį╝░īŹ╗▌Ą─Ž¹┘M└Ē─ŅŻ¼ę“┤╦Ė▀Ą═Ön╔╠ŲĘõN╩█╗“┤µį┌Ęų╗»Ż¼ąĶ║Ž└ĒéõžøĪŻ

’ŗ┴Ž

Ų┐čb╦«Īó╣”─▄’ŗ┴ŽĪó▓Ķ’ŗĪó╣¹╩▀’ŗ┴ŽĪó╠╝╦ß’ŗ┴ŽĪó║¼╚ķ’ŗ┴ŽĪóø_’ŗĪó┐¦Ę╚

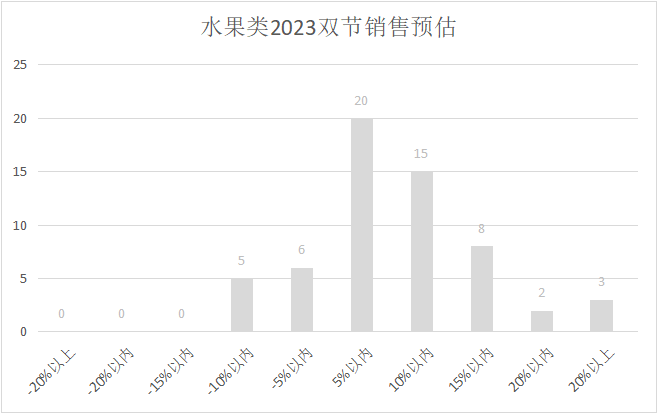

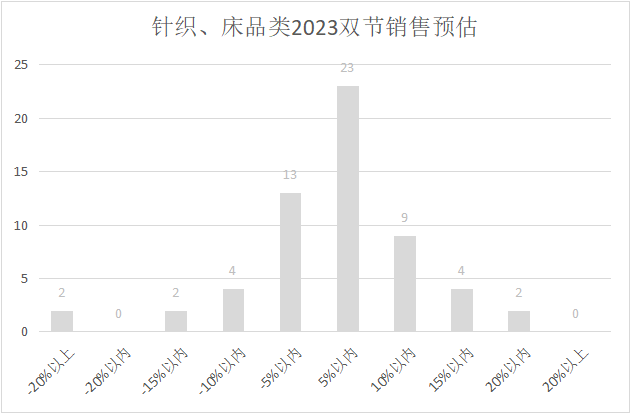

š{▓ķ’@╩ŠŻ║ėą51╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚86%Ż®Ż¼8╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚14%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ╝░▒ŖöĄ×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ5.51%ĪŻį┌│÷ė╬ąĶŪ¾Īó╣Øæc╦═ČYĪó▓═ū└▒žéõĄ╚ČÓŽ¹┘Mł÷Š░╝ż░lŽ┬Ż¼’ŗ┴ŽĘĆųąėąį÷ŅA┼ą▌^×ķ┌ģ═¼ĪŻ

║µ▒║ŅÉ

├µ░³Īóųą╬„ĖŌ³c

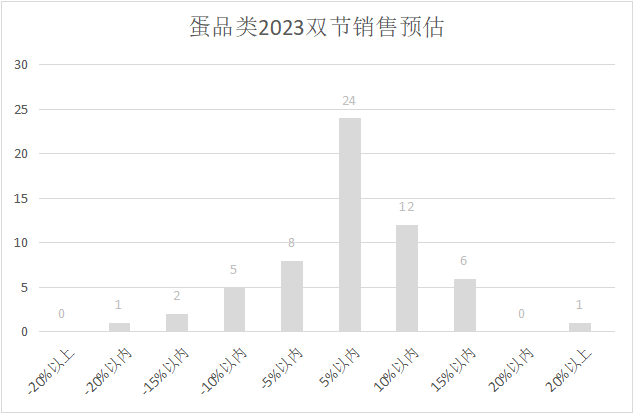

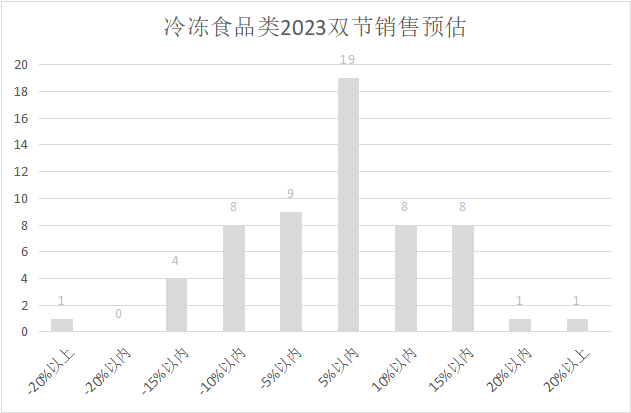

š{▓ķ’@╩ŠŻ║ėą49╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚83%Ż®Ż¼10╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚17%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ×ķį÷ķL5%Ż¼▒ŖöĄ×ķį÷ķL10%Ż¼ŲĮŠ∙ųĄ6.59%ĪŻš¹¾wŅA┼ąõN╩█Ņ~ĘĆĮĪį÷ķLŻ¼▓┐Ęų│¼╩ąĄ─õN╩█į÷ķL’@ų°Ż¼│╔╣”Ą─õN╩█▓▀┬įŻ¼╚ń┤┘õN╗ŅäėĪó╩ął÷Č©╬╗╗“«aŲĘäōą┬ī”õN╩█┤µį┌ė░ĒæĪŻ║µ▒║╩│ŲĘŻ©░³║¼¼FųŲŅÉŻ®ą┬§rŻ¼┐┌Ėą║├ŪęŠ▀ėąę╗Č©▒Ż┘|Ų┌Ż¼ųąČ╠═Š│÷ąą┐╔ĘĮ▒ŃöyĦĘĮ▒ŃŻ¼┐╔ą▌ķe╗“æ¬╝▒╣¹Ė╣ĪŻ┤╦═ŌŻ¼╣Øæc├±╦ūŽ¹┘M╚ńĄ░ĖŌĪóĖŌ³cĄ╚┐╔─▄Ģ■į┌╣Ø╚šŲ┌ķg╩▄ĄĮę╗Č©Ą─õN╩█═ŲäėĪŻ

╦«╣¹ŅÉ

╠O╣¹Īó└µĪó╠ę└ŅąėĪóĖ╠ķ┘Īó╣Ž╣¹ĪóØ{╣¹Īó¤ßĦŅÉĪółį╣¹ŅÉĪóŲõ╦¹╦«╣¹Īó╦«╣¹ČY║ą

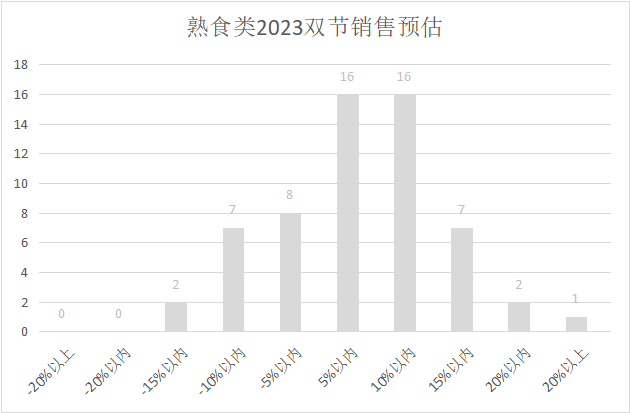

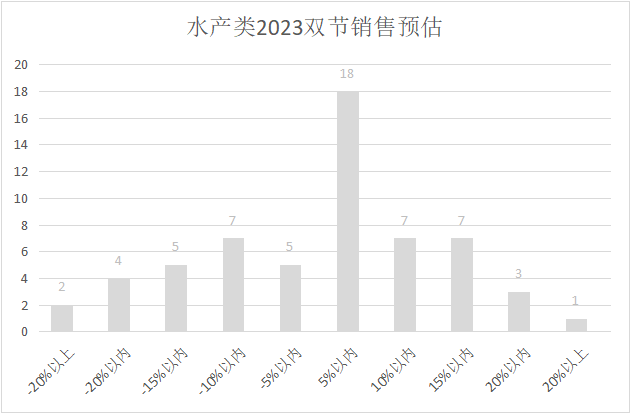

š{▓ķ’@╩ŠŻ║ėą48╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚81%Ż®Ż¼11╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚19%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ×ķį÷ķL5%Ż¼▒ŖöĄ×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ6.89%ĪŻ╣Ø╚šŲ┌ķg╠ĮėHįLėčĄ─╣╠Č©Ž¹┘MąĶŪ¾ĪóĮĪ┐Ą’ŗ╩│Ą─ųžęĢ│╠Č╚į÷ÅŖŻ¼æ¬╝Š╦«╣¹Ą─╝»ųą╔Ž╩ąęį╝░│÷ąąĄ╚ę“╦žīó└Łäė╦«╣¹õN╩█Ż¼ė╚Ųõ╩ŪČY║ąčb╦«╣¹╗“īó▒Ē¼F│÷╔½Ż¼ĘĆųąėąį÷Ą─ŅAŲ┌▌^×ķ┌ģ═¼ĪŻ

ŠŲŅÉ

░ūŠŲĪóŲĪŠŲĪó╝tŠŲ

š{▓ķ’@╩ŠŻ║ėą47╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚80%Ż®Ż¼12╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚20%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL10%Ż¼ŲĮŠ∙ųĄ×ķ6.89%ĪŻŠŲ╦«╣Ø╚šī┘ąį▌^ÅŖŻ¼╣Ø╝┘╚š▒ž▓╗┐╔╔┘Ż¼┤¾▓┐Ęųī”ė┌5%-10%Ą─į÷ķLĘ∙Č╚ŅAŲ┌▌^×ķłįøQŻ¼▓┐ĘųŲ¾śI╗“īóėąĖ³Ė▀╠ß╔²┐šķgĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼╚╦┐┌┴„äėŻ©│÷ū▀ĪóĘĄÓlŻ®ĪóĖ▀Č╦ŠŲĄ═ārŠŲų«ķgĄ─š╝▒╚Īó│¼ķL╝┘Ų┌ĦüĒŽ¹┘MĢrķL╗“ī”īŹļHõN╩█«a╔·ė░ĒæŻ¼ę▓ėąŲ¾śIĘ┤æ¬Ż¼╩▄▓╗═¼┘Å┘IŪ■Ą└Ą─ŠŲŅÉārĖ±▓Ņ«ÉĄ─ė░ĒæŻ¼ī¦ų┬õN╩█ŅA£y▌^×ķ▒»ė^ĪŻ

Č╣ųŲŲĘ

Č╣Ė»ĪóČ╣Ø{ĪóČ╣ųŲŲĘ╔Ņ╝ė╣ż

š{▓ķ’@╩ŠŻ║ėą45╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚76%Ż®Ż¼14╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚23%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ5.59%ĪŻČ╣ųŲŲĘ╩Ū▓═ū└▒žéõ╩│▓─Ż¼ų▓╬’Ą░░ū╝░ĮĪ┐ĄĖ┼─ŅŻ¼ĘŪ╣Ø╚šŲ┌ķgę▓▒Ē¼F▓╗╦ūĪŻ╝ėų«į┌╝ęą▌ŽóĪó╝┘Ų┌┼Ń░ķĄ─╣Ø╚šī┘ąįŻ¼į÷ķLŅAŲ┌ĘĆČ©ĪŻ

Ė▒╩│š{┴Ž

š{╬Čė═ųŁĪóš{╬ČĘ█Š¦ĪóßuųŲŲĘĪóĖ»╚ķĪóßuĪóĖ╔▓╦Īó║Ż╬ČĪó┼õ┴ŽĪó╣▐Ņ^ĪóĘõ├█╣¹ßu

š{▓ķ’@╩ŠŻ║ėą44╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚75%Ż®Ż¼15╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚25%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.28%ĪŻš¹¾wŅA┼ąį÷ķL▌^×ķĘĆČ©Ż¼▓Ņ«Éų„ę¬üĒį┤ė┌│Ū╩ąķg╚╦┐┌┴„äė╝░│÷ė╬ąą×ķ╗“ĦüĒė░ĒæŻ¼Š▀¾wæ¶═Ō¤²┐ŠŅÉš{┴Ž╗“ėąį÷ķLĪŻ

Ą░ŲĘŅÉ

§rĄ░Īó╝ė╣żĄ░ŲĘ

š{▓ķ’@╩ŠŻ║ėą43╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚73%Ż®Ż¼16╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚27%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ3.64%ĪŻŅA┼ą┌ģä▌▌^×ķĘĆČ©Ż¼Ą½┼c═∙─ĻŽÓ▒╚Ż¼į┌╝ęĢrķg£p╔┘Ż¼═Ō│÷╚╦┐┌┴„äėį÷╝ė╗“īóī”õN╩█«a╔·ė░ĒæĪŻ

╩ņ╩│ŅÉ

░³║¼ų„╩│╝ė╣żĪó╔óčb╚ŌųŲŲĘĪó╩ņ╩│╝ė╣żĪóąĪ▓╦Īó┼õ▓╦

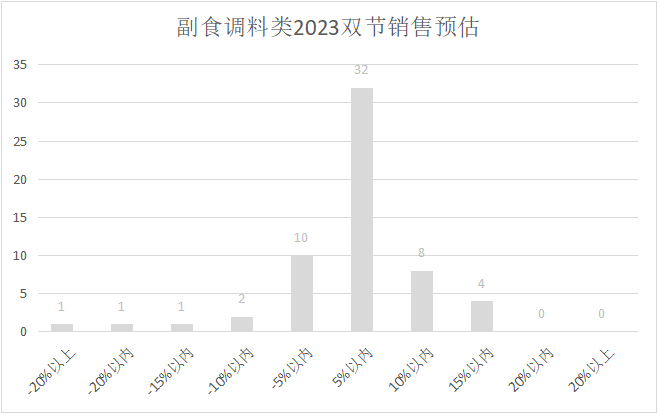

š{▓ķ’@╩ŠŻ║ėą42╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚71%Ż®Ż¼17╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚29%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ4.58%ĪŻųąŪ’║═ć°æc╣ØŲ┌ķgĄ─╝ę═źŠ█Ģ■Ż¼╩ņ╩│═¼śėę▓╩Ū▓═ū└▒žéõ╔╠ŲĘŻ¼į÷ķLĘ∙Č╚ŅA£yĘĆųąėą╔²Ūę▌^×ķ┌ģ═¼Ż¼ė░ĒæŅA┼ą£p╔┘Ą─įŁę“ų„ę¬╩▄╚╦┐┌┴„äėŻ¼╝┘Ų┌│÷ąąŻ¼▓═’ŗśIæB╗ž┴„Ą╚ę“╦žė░ĒæĪŻ

ĘĮ▒Ń╩│ŲĘ

’×Ė╔ĪóŪ·ŲµĪó┼╔ŅÉĪóø_š{╩│ŲĘĪó▒ŻĮĪŲĘĪóĘĮ▒Ń▓═ĪóŪ╔┐╦┴”Īóŗļā║╩│ŲĘ

š{▓ķ’@╩ŠŻ║ėą42╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚71%Ż®Ż¼17╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚29%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.88%ĪŻ┤¾▓┐ĘųŲ¾śIšJ×ķĘĮ▒Ń╩│ŲĘš¹¾wŅA╣└į÷ķL▌^×ķĘĆČ©Ż¼ĘĮ▒Ń├µĪóūį¤ß’łĪó’×Ė╔ŅÉ╔╠ŲĘ┼c╝┘Ų┌Īóą▌ķeĪó│÷ąąŠ▀ėąÅŖĻP┬ōąįŻ¼╝┘Ų┌ą¦æ¬Ģ■ĦüĒõN╩█Ą─ŽÓæ¬į÷ķLŻ¼┤╦═ŌŻ¼Ž¹┘Mš▀ī”ė┌ĮĪ┐ĄĄ─ĻPūóČ╚╠ß╔²ėąų·ė┌▒ŻĮĪŲĘ╝░ŽÓĻPČYŲĘčbū▀Ū╬ĪŻ

ą▌ķe╩│ŲĘ

łį╣¹│┤žøĪó╣¹Ė¼├█TĪó╚ŌĖ╔ĪóČ╣Ė╔Īó╠Ū╣¹Īó╣¹ā÷

š{▓ķ’@╩ŠŻ║ėą42╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚71%Ż®Ż¼17╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚29%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ3.14%ĪŻ┼cĘĮ▒Ń╩│ŲĘ┌ģ═¼Ż¼╣Ø╝┘╚šŲ┌ķgŽ¹┘Mš▀ī”ą▌ķe╩│ŲĘĄ─ąĶŪ¾Ģ■į÷╝ėŻ¼Š▀ėąÅŖĻP┬ōąįŻ¼Š▀éõį÷ķLŚl╝■ĪŻō·ænų„ę¬üĒį┤ė┌ą┬┼d┴Ń╩│śIæBĄ─ø_ō¶ĪŻ

Ž┤£ņ╝łĮĒŅÉ

ąl╔·╝łĪóā║═»ŗD┼«ąl╔·ė├ŲĘĪóرĮĒĪó│ķ╝łĪóŽ┤ę┬ė├ä®Īó╝ęŠėŪÕØŹ

š{▓ķ’@╩ŠŻ║ėą41╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚69%Ż®Ż¼18╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚31%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.8%ĪŻŠĆ╔ŽŪ■Ą└╗“ī”Šė╝ęŽ┤ę┬ŅÉ╔╠ŲĘę╗ų▒┤µį┌ė░ĒæŻ¼Ą½ļp╣ؤošōį┌╝ęą▌Žó▀Ć╩Ū┬├ė╬│÷ąąŻ¼╝łŲĘĪó╝ęŪÕŠ∙ėą╔Ž╔²┌ģä▌Ż¼į÷ķLŅA┼ą▌^×ķ┌ģ═¼ĪŻ

Šė╝ęĮM

ÅNĘ┐ė├ŲĘĪó▓═Š▀Īó╦«Š▀Īóę╗┤╬ąįė├ŲĘĪóŪÕØŹ╩š╝{ė├ŲĘĪóąlįĪ╚šļsė├ŲĘĪóīÖ╬’ė├ŲĘĪóŲ¹▄ćė├ŲĘĪó╬─¾wė├ŲĘĪóŽõ░³ė├ŲĘĪó═µŠ▀Īó╬ÕĮļŖ┴ŽĪó╝Š╣Øąįė├ŲĘ

š{▓ķ’@╩ŠŻ║ėą41╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚69%Ż®Ż¼18╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚31%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.2%ĪŻŠė╝ęŅÉ╔╠ŲĘī”▒╚╗“īó│÷¼FĘų╗»ĪŻŅA╣└▌^║├Ą─Ų¾śIšJ×ķ╝┘Ų┌│÷ė╬ī”ė┌ę╗┤╬ąįė├ŲĘĪóæ¶═ŌčbéõĄ╚ŲĘŅÉėąÄ¦äėą¦æ¬Ż¼Ą½ę▓š²ę“×ķ▒ŠĄž╚╦═Ō│÷┬├ė╬,ī¦ų┬Šė╝ęŽÓĻPąlįĪ╚šļsĄ╚╔╠ŲĘŽ¹┘MĢ■£p╔┘ĪŻ

╝Zė═ŅÉ

├ūĪó├µĪóļs╝ZĪóÆņ├µĪó┼ļ’āė═

š{▓ķ’@╩ŠŻ║ėą39╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚66%Ż®Ż¼20╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚34%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.54%ĪŻŅA£yŪķørüĒ┐┤Ż¼░ļöĄŲ¾śIŅAŲ┌õN╩█į÷ķLĘ∙Č╚▌^ĘĆČ©ĪŻ╣Ø╚š╦═ČY┐╔─▄└Łäė▓┐Ęųį÷ķLŻ¼Ą½▓╗╝░┤║╣Ø╝┘Ų┌ĪŻŅA┼ą£p╔┘Ą─įŁę“ų„ę¬┼c╚ź─ĻŽÓ▒╚╚╦┐┌┴„äėŻ¼┘Å┘IŅl┤╬£p╔┘Ż¼╝┘Ų┌│÷ąąŻ¼▓═’ŗśIæB╗ž┴„Ą╚ę“╦žė░ĒæĪŻ┤╦═Ōę▓┼cłF┘ÅśI䚥─ā×┴ėėąų▒ĮėĻPŽĄĪŻ

ßś┐ŚĮM

▒Ż┼»ā╚ę┬Īó╦»ę┬╦»čØĪóęmŅÉĪó═Žą¼Īó├½ĮĒĪó┤▓╔Žė├ŲĘĪóą▌ķeą¼╝░Ę■čbĪóŗļā║ė├ŲĘ

š{▓ķ’@╩ŠŻ║ėą38╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚64%Ż®Ż¼21╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚36%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.03%ĪŻŅAŲ┌▒Ż│ųŽÓī”ĘĆČ©Ż¼ų„ę¬ę“╦ž×ķĄžė“▓╗═¼Īó╝Š╣ØĖ³╠µ╝░ÜŌ£žūā╗»ĪŻ

╩▀▓╦ŅÉ

╚~▓╦ŅÉĪóĖ∙ŪoŅÉĪó╣ŽŅÉ┼cŪč╣¹ŅÉĪóŠ·╣ĮŅÉĪó╗©▓╦Īóč┐├ńĪóČ╣ŅÉĪóļńØn╝ė╣ż╩▀▓╦ĪóŲõ╦¹╩▀▓╦

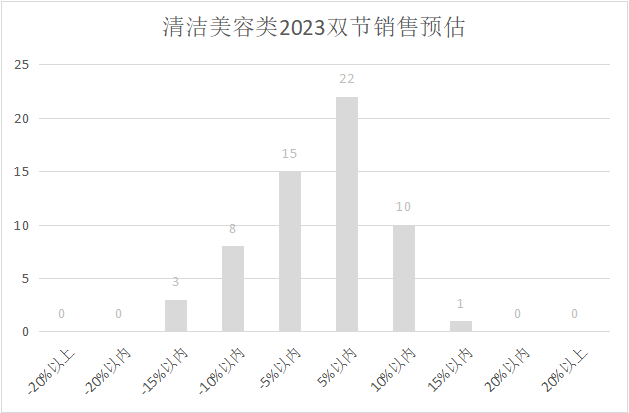

š{▓ķ’@╩ŠŻ║ėą38╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚64%Ż®Ż¼21╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚36%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ1.36%ĪŻ

õN╩█═¼▒╚ŅA£yŪķørüĒ┐┤Ż¼░ļöĄęį╔ŽŲ¾śIŅAŲ┌õN╩█ĘĆ▓Įį÷ķLĖ┼┬╩Ė▀Ż¼Š▀éõ╣Ø╚šą¦æ¬Ż¼Ą½ę“┼c═∙─Ļ═¼▒╚╚╦åT┴„äėĪó═Ō│÷Ą╚įŁę“Ģ■įņ│╔▓┐Ęųģ^ė“ŅAŲ┌Ž┬Ą°Ż¼ī”ė┌ŅAŲ┌▓╗═¼Ąžģ^▒Ē¼F┤µį┌Š▀ėąę╗Č©▓Ņ«ÉĪŻ

└õā÷╩│ŲĘ

╦┘ā÷├µ³cĪó╦┘ā÷┴Ž└Ē║¼š©žøĪóõ╠žøĪó└õā÷╩▀▓╦Ą╚

š{▓ķ’@╩ŠŻ║ėą37╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚63%Ż®Ż¼22╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚37%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.22%ĪŻ

┼c═∙─Ļ═¼▒╚Ż¼Į±─Ļ╚╦åT┴„äėąį┤¾Īó│÷ė╬Ą╚įŁę“Ģ■įņ│╔£p╔┘═∙─ĻČ┌žøŽ▐ąąŻ¼ę“┤╦▓┐ĘųŲ¾śIŅAŲ┌Ž┬Ą°Ż¼Ą½ę▓ėąŲ¾śIšJ×ķŻ¼š¼╝ęą▌Žó╗“═Ō│÷┬ČĀI¤²┐Šę▓Ģ■Ħäė└õā÷╩│ŲĘõN╩█į÷ķLĪŻ┼c╚ŌŅÉĪó╩▀▓╦ŲĘŅÉę╗śėŅAŲ┌öĄō■┤µį┌▓╗═¼┐┤Ę©ĪŻ

─╠’ŗ▒∙ŲĘ

ę║─╠Īó╦ß─╠Īó╚ķ╦ߊ·ĪóĄ═£žųŲŲĘĪó─╠└ę³Sė═─╠ė═Īó▒∙õ┐┴▄

š{▓ķ’@╩ŠŻ║ėą36╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚61%Ż®Ż¼23╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚39%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ2.12%ĪŻ╚ķųŲŲĘŠ▀ėąČYŲĘī┘ąįŻ¼ųąŪ’Ų┌ķgõN╩█ėą═¹į÷ķLŻ¼ė╚Ųõ╩Ū┼c╣®æ¬╔╠║Žū„Šo├▄Ą─Ų¾śIŅAŲ┌▌^║├Ż¼╗ŅäėĪó┤┘õNĪó╣®æ¬╔╠Ą─ų¦│ųĪó┤¾ŲĘ┼Ų┼c▒Š═┴╗»╚ķųŲŲĘĄ─▓Ņ«Éėąę╗Č©ė░ĒæĪŻ

╦««aŅÉ

§r╗Ņ╦««aĪó▒∙§r╦««aĪóĘQųž└õā÷╦««aĪó┬ōĀI╦««aĪó╦┘ā÷╦««a

š{▓ķ’@╩ŠŻ║ėą36╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚61%Ż®Ż¼23╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚39%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ0.85%ĪŻ

╚š▒Š┼┼║Ż▌øŪķī¦ų┬▀M┐┌╦««aŽ¹┘Mą┼ą─╚▒╩¦Ż¼▓┐ĘųŲ¾śIī”ė┌▀M┐┌╦««a│ųųö╔„æBČ╚Ż¼Ą½▌øŪķ▀^║¾Ż¼░³└©š■▓▀║═┤ļ╩®Īó├Į¾wĄ─ł¾Ą└Īóęį╝░ĢrķgĄŁ╗»║¾ĪóŽ¹┘Mš▀Ą─æBČ╚║═ąą×ķĄ╚ę“╦žŻ¼Č╝Ģ■ī”╩ął÷«a╔·ė░ĒæĪŻĄ½┤╦Ģrć°«a╝░ĄŁ╦«╦««aī”ė┌õN╩█æ¬ėą╠Ņča║══Ųäėū„ė├Ż¼┤¾ķląĘĄ╚╣ØÜŌ╔╠ŲĘę▓Ģ■ėą└ŁäėõN╩█Ż¼Ų¾śIė^³c▓╗ę╗ĪŻ

╚ŌĪóŪ▌ŅÉ

žiĪó┼ŻĪóč“ĪóŪ▌ĪóŲõ╦¹╚ŌŅÉŻ¼š{└Ē╚ŌŅÉ░ļ│╔ŲĘ0-4Č╚Īó╦┘ā÷Ū▌ŅÉĪó╦┘ā÷╚ŌŅÉ

š{▓ķ’@╩ŠŻ║ėą35╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚59%Ż®Ż¼24╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚41%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ1.69%ĪŻ

╚ŌŅÉŅAŲ┌┤µį┌ę╗Č©ĘųŲńŻ¼ų„ę¬│╔ę“░³└©╩ął÷ārĖ±▓©äėŻ¼┼c═∙─ĻŽÓ▒╚Č┌žø¼FŽ¾£p╔┘Ż¼│÷ąą╝░▓═’ŗśIæB╗ž┴„ė░ĒæĪŻĄ½ę▓ėąŲ¾śIšJ×ķŻ¼ųąŪ’╩«ę╗Ģrķg│¼ķLŻ¼ų╗Žļį┌╝ęą▌Žóęį╝░└Ž─Ļ╚╦Ą╚▓╗ę╦ū▀äė╗“═Ō│÷Ą─╚╦╚║Ż¼ĘĄÓlį┌╝ę╚╦╚║╗“ī”õN╩█ėąĘeśOū„ė├ĪŻĄ½Įžų╣░lĖÕŪ░Ż¼ži╚ŌārĖ±╦∙ėą╦∙╗ž╔²Ż¼īŹļHėą═¹║├ė┌ŅAŲ┌ĪŻ

ŪÕØŹ├└╚▌ŅÉ

Ž┤ūo░lŅÉĪóŲż─wBūoŅÉĪó┐┌Ū╗ŪÕØŹĪó╔Ē¾wŪÕØŹĪóėŗ╔·

š{▓ķ’@╩ŠŻ║ėą33╝ęŲ¾śIŅA£yõN╩█╔ŽØqŻ©š╝▒╚55%Ż®Ż¼26╝ęŲ¾śIŅA£yõN╩█Ž┬Ą°Ż©š╝▒╚45%Ż®Ż¼ŅA╣└õN╩█Ą─ųą╬╗öĄ┼c▒ŖöĄČ╝×ķį÷ķL5%Ż¼ŲĮŠ∙ųĄ×ķ0.32%ĪŻ┤╦ŅÉ╔╠ŲĘ╣Ø╚šą¦æ¬▌^Ą═ĪŻĄ½├└╚▌ŅÉ╚ńĘ└Ģ±Īó▒ŻØ±Īó“ī╬├Ą╚╣”─▄ąį╔╠ŲĘŻ¼ßśī”ąįŅÖ┐═│÷ė╬ł÷Š░ę²ī¦æ¬įō┤µį┌ÖCĢ■ĪŻ

łF┘ÅśIäš╩Ū│¼╩ąųžę¬śIäšų«ę╗Ż¼š╝▒╚┼eūŃ▌pųžŻ¼2023ųąŪ’╩«ę╗ļp╣ØŅAŲ┌▓╗ūŃŻ¼33╝ęŲ¾śIŅA┼ą╔ŽØqŻ¼10╝ę│ųŲĮŻ¼26╝ęę▓Ų¾śIšJ×ķŽ┬Ą°Ż¼Ž┬Ą°ų„ę¬įŁę“╩ŪłF┘ÅśIäš┐s£pŻ¼▓┐ĘųĄžģ^łF┘Å┐═æ¶ų„äė£p╔┘╗“╚ĪŽ¹śIäšĪŻ

ŠC║ŽüĒ┐┤Ż¼2023─ĻųąŪ’║═ć°æcļp╣ØŲ┌ķgŻ¼╦«╣¹ŅÉĪó╣ØæcČYŲĘŅÉĪó│÷ė╬ŅÉ╔╠ŲĘėą═¹│╩¼Fį÷ķL┌ģä▌ĪŻŽ¹┘Mš▀Ė³ūóųžĮĪ┐ĄĪóīŹė├ąį║═īŹ╗▌ąįŻ¼═¼ĢrĖ³└Ēąįųö╔„Ąž▀xō±╔╠ŲĘŻ¼ĻPūó«aŲĘĄ─ąįār▒╚ĪŻ╩▄╠žČ©╩┬╝■║═▒│Š░ę“╦žĄ─ė░ĒæŻ¼▓╗═¼ŲĘŅÉ╔╠ŲĘĄ─õN╩█▒Ē¼F┐╔─▄┤µį┌▓Ņ«ÉĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║