▓╗äšš²śIĄ─Č╣─╠┤¾═§Ż¼│╔┴╦╩¦öĪĄ─░ūŠŲė░ūė╣╔

üĒį┤/36ļ┤žöĮø

ū„š▀/ČĪ├«

Į³Ų┌Ż¼ļSų°╗©╬„ūė╩┬╝■Ą─▓╗öÓ░lĮ═Ż¼▒ŖČÓ└Ž┼Ųć°žøæ{ĮĶĪ░ėH├±╠ū▓═Ī▒ĄŪ╔Ž┴╦¤ß╦čĪŻū„×ķ└Žć°žøŲĘ┼ŲĄ─┤·▒Ēų«ę╗Ż¼įńęč▒╗╩ął÷ĄŁ═³Ą─ŠSŠSČ╣─╠ę▓Ė·ļS’L┐┌Ż¼čĖ╦┘╔Ž╝▄┴╦ėH├±╠ū▓═ĪŻļSų°ų▒▓źõN┴┐Ą─╗▒¼Ż¼▓┐Ęų«aŲĘĄ─░lžø╚šŲ┌čė▀tĄĮ┴╦10į┬ĄūŻ¼╔§ų┴éĆäeĮøõN╔╠▀Ć│÷¼F┴╦öÓžø¼FŽ¾ĪŻ

ŠSŠSū„×ķć°├±Č╣─╠ŲĘ┼ŲŻ¼į°Įøį┌Ž¹┘M╩ął÷ėąų°śOĖ▀Ą─ų¬├¹Č╚Ż¼Ą½Į³─ĻüĒŲõį┌Č■╝ē╩ął÷Ą─▒Ē¼Fģs▓ó▓╗┴┴č█ĪŻį┌2015─ĻäōŽ┬14.4į¬/╣╔Ą─Ė▀³c║¾Ż¼ŠSŠS╣╔Ę▌Ą─╣╔ārķ_åó┴╦ę╗┬ĘŽ“Ž┬Ą─ū▀ä▌Ż¼Įžų┴9į┬22╚š╩š▒PŻ¼Ųõ├┐╣╔ārĖ±ęčĮøĄ°ų┴3.1į¬Ż¼└█ėŗĄ°Ę∙ĮėĮ³80%ĪŻ

─Ū├┤Ż¼ū„×ķ└Ž┼Ųų¬├¹ć°žøŲĘ┼ŲŻ¼ŠSŠS╣╔Ę▌×ķ╩▓├┤Ģ■į┌Č■╝ē╩ął÷öĪ▒▒Ż┐╬┤üĒĄ─ŠSŠS╣╔Ę▌▀ĆųĄĄ├ĻPūóå߯┐

01

░ūŠŲĄ─Ī░├└ē¶Ī▒┼cĪ░ž¼ē¶Ī▒

2000─ĻŻ¼ŠSŠS╣╔Ę▌ęįČ╣─╠Ą┌ę╗╣╔Ą─╔ĒĘ▌ĄŪõø┘Y▒Š╩ął÷ĪŻ╚╗Č°╔Ž╩ą║¾Ą─ŠSŠS╣╔Ę▌ģs▀^Ą├▓ó▓╗╚ńęŌĪŻ▒╦ĢrŻ¼ę╗ĘĮ├µŻ¼ū„×ķø_┼▌ŅÉ«aŲĘĄ─┤·▒ĒŻ¼Č╣─╠ąąśIš²į┌įŌ╩▄│Ż£žę║æB─╠Ą─ø_ō¶Ż╗┴Ēę╗ĘĮ├µŻ¼ļSų°Č╣─╠╝ÜĘųŲĘŅÉųąģó┼cš▀Ą─▓╗öÓį÷ČÓŻ¼╩ął÷Ą─ĖéĀÄę▓ūāĄ├ė·░l╝ż┴ęĪŻ

į┌ļpųžę“╦žė░ĒæŽ┬Ż¼ŠSŠS╣╔Ę▌Ą─╩ął÷Ę▌Ņ~įŌĄĮ┴╦ć└ųžŪų╬gŻ¼ī¦ų┬ĀI╩š║═ė»└¹─▄┴”│÷¼FŽ┬╗¼ĪŻĖ∙ō■žöł¾ą┼ŽóŻ¼2000─ĻŠSŠSČ╣─╠Ą─ĀIśI╩š╚ļÅ─1997─ĻĄ─13.1ā|į¬Ž┬╗¼ų┴9.3ā|į¬Ż¼═¼Ų┌Ą─Üw─Ėā¶└¹ØÖę▓āHÅ─0.9ā|į¬╬óØqų┴1.2ā|į¬ĪŻ▒M╣▄ĀI╩š║═└¹ØÖŽÓ▒╚▀^╚źėą╦∙Ž┬╗¼Ż¼Ą½į┌«öĢrŻ¼ŠSŠS╣╔Ę▌Ą─žöäšĀŅør╚į╚╗┐╔ęį╦Ńū„╩│ŲĘ’ŗ┴ŽąąśIųąĄ─┬N│■ĪŻ

łD Ż║ŠSŠS╣╔Ę▌╔Ž╩ąŪ░śI┐ā▒Ē¼F

öĄō■üĒį┤Ż║windĪó36ļ┤š¹└Ē

├µī”Č╣─╠śI䚥─╚šęµĄ═├įŻ¼ŠSŠS╣╔Ę▌ķ_╩╝ĘeśOīżŪ¾═╗ŲŲŲ┐ŅiĄ─Ą┌Č■į÷ķLŪ·ŠĆĪŻ╔Ž╩ą║¾Ż¼┘YĮĖ³×ķ│õįŻĄ─ŠSŠS╣╔Ę▌ķ_╩╝┴╦ŅlĘ▒Ą─ČÓį¬╗»┐ńĮńŻ¼į┌Ųõ║¾Ą─Äū─Ļ└’Ż¼ŲõŽ╚║¾╔µūŃ┼Ż─╠Īó░ūŠŲĪóĄž«aĪó▓Ķ╚~ĪóĮ╚┌Ą╚▒ŖČÓŅIė“Ż¼ė╚Ųõ╩Ūī”░ūŠŲėąų°│¼║§īż│ŻĄ─ł╠ų°ĪŻ

ŠSŠS╣╔Ę▌┼c░ūŠŲĄ─╣╩╩┬Ż¼ūŅįń┐╔ęįūĘ╦▌ĄĮ2006─ĻĪŻ

«ö─ĻŻ¼ŠSŠS╣╔Ę▌ęį8000╚f½@╚Ī┴╦ĮŁ╠Kļp£ŽŠŲśI38%Ą─╣╔Ę▌Ż¼2009─Ļį÷│ųų┴40.6%ĪŻį┌ų«║¾Ą─Äū─Ļā╚Ż¼ļp£ŽŠŲśIĄ─ā׹ќI┐ā▓╗āH×ķ╣½╦ŠžĢ½I┴╦▓╗ĘŲĄ─═Č┘Y╩šęµŻ¼Č°Ūę┤Ņ╔Ž░ūŠŲĄ─Ēś’L▄ć║¾Ż¼ŠSŠS╣╔Ę▌į┌Č■╝ē╩ął÷Ą─▒Ē¼Fę▓ę╗┬Ęū▀Ė▀ĪŻ2006─Ļ║═2007─ĻŻ¼╣½╦Š╣╔ārØqĘ∙ĘųäeĖ▀▀_95%║═117%Ż¼×ķ╣╔¢|ĦüĒ┴╦Š▐┤¾Ą─žöĖ╗ĪŻĄ½2009─Ļį┌╦▐▀wš¹║Ž«öĄžŠŲśI╣½╦ŠĄ─ė░ĒæŽ┬Ż¼ļp£ŽŠŲśI║═č¾║ėŠŲÅS║Ž▓ó╔Ž╩ąŻ¼ŠSŠS╣╔Ę▌īó╦∙│ųĄ─40.6%Ą─ļp£ŽŠŲśI╣╔ÖÓęį3.98ā|į¬╚½▓┐▐DūīĮo╦▐▀wć°┘YŻ¼▀@┤╬│÷ūīūīŠSŠS╣╔Ę▌Ą─ā¶└¹ØÖę╗┼e═╗ŲŲ2ā|į¬Ż¼Č°«ö─Ļ┐█ĘŪ║¾Ą─╠Øōpät▀_ĄĮ5513╚fį¬Ż¼ę▓Š═╩Ūšf«ö─Ļäāļx┴╦░ūŠŲśIäš║¾Ż¼ŠSŠS╣╔Ę▌Ą─Ųõ╦¹śI䚊∙╬┤─▄š²│Żė»└¹ĪŻ

į┌ćLĄĮ╠Ņ^║¾Ż¼ŠSŠS╣╔Ę▌ķ_╩╝┴╦į┌░ūŠŲŅIė“Ą─▀Mę╗▓ĮćLįćĪŻ2009─ĻŻ¼╣½╦Š│Ō┘Y3.48ā|į¬╩š┘Å║■▒▒ų”ĮŁŠŲśI51%Ą─╣╔ÖÓŻ¼2013─Ļį┘Č╚│÷┘Y2.4ā|į¬╩š┘Å20%╣╔ÖÓĪŻį┌╩š┘Å║¾Ą─ūŅ│§Äū─Ļ└’Ż¼ų”ĮŁŠŲśIę▓Ž±ļp£ŽŠŲśIę╗śė×ķŠSŠS╣╔Ę▌žĢ½I┴╦Š▐Ņ~Ą─ĀI╩š║═└¹ØÖĪŻ2009─ĻŻ¼ų”ĮŁŠŲśIĄ─ĀI╩š×ķ3.6ā|Ż¼ā¶└¹ØÖ3700╚fį¬Ż╗ĄĮ┴╦2010─ĻŻ¼ų”ĮŁŠŲśIĄ─ĀI╩šŠ═▀_ĄĮ17.7ā|į¬Ż¼ā¶└¹ØÖĖ³╩Ū▀^ā|Ż╗Č°2011─Ļät▀Mę╗▓Į╔ŽØqŻ¼─ĻĀI╩šĮ³20ā|Ż¼ā¶└¹ØÖ▀_ĄĮ1.4ā|ĪŻį┌ų”ĮŁŠŲśIā׹ќI┐āĄ─ĦäėŽ┬Ż¼ŠSŠS╣╔Ę▌Ą─ĀI╩šę▓Å─2009─ĻĄ─28.4ā|┤¾▓Į┐ńįĮų┴2011─ĻĄ─53.7ā|į¬Ż¼└█ėŗØqĘ∙ĮėĮ³90%ĪŻ╩▄ęµė┌ĮøĀIųĖś╦║═░ūŠŲĖ┼─ŅĄ─ļpųž└¹║├Ż¼2009─ĻŻ¼╣½╦ŠČ■╝ē╩ął÷╣╔ārØqĘ∙Ė▀▀_250%ĪŻ

╚╗Č°Ż¼║├Š░▓╗ķLĪŻ2012─ĻŻ¼į┌ųąčļĪ░░╦ĒŚęÄČ©Ī▒ė░Ēæų«Ž┬Ż¼░ūŠŲąąśIėŁüĒ┴╦ų┴░ĄĢr┐╠ĪŻ╩▄┤╦ė░ĒæŻ¼ų”ĮŁŠŲśIĄ─śI┐āķ_╩╝ų─ĻŽ┬╗¼ĪŻ2013─ĻŻ¼ų”ĮŁŠŲśI▒╗├Į¾wŲž│÷ė├╩│ė├ŠŲŠ½╣┤āČ├░│õ╝ā╝ZŠŲŻ¼┤╦║¾ų”ĮŁŠŲśIŲĘ┼Ųš█ōpć└ųžŻ¼┴ŅŠSŠS╣╔Ę▌Ą─ĮøĀIĀŅørč®╔Ž╝ė╦¬ĪŻ2014─Ļų”ĮŁŠŲśIĄ─ĀI╩šĮĄų┴11.5ā|į¬Ż¼ā¶└¹ØÖätāHėą1400╚fŻ¼Č°ū„×ķ─Ė╣½╦ŠĄ─ŠSŠS╣╔Ę▌Ż¼«ö─ĻĀI╩šę▓Ž┬╗¼ĄĮ┴╦44.6ā|į¬ĪŻ

Ą½ų”ĮŁŠŲśIĄ─╩¦└¹Ż¼▓óø]ėąūĶĄKŠSŠS╣╔Ę▌Ą─Ī░░ūŠŲē¶Ī▒ĪŻ2012─ĻŻ¼╣½╦Šį┘Č╚│÷┘Y3.57ā|į¬╩š┘Å┘Fų▌┤╝ŠŲÅSŻ¼│╔┴ó┘Fų▌┤╝ŠŲśIėąŽ▐╣½╦ŠĪŻĄ½╚²Č╚╔µ½C░ūŠŲĄ─ŠSŠS╣╔Ę▌ģsÅ─░ūŠŲĪ░├└ē¶Ī▒ūā│╔┴╦Ī░ž¼ē¶Ī▒Ż¼┘Fų▌┤╝▓óø]ėąŽ±ų”ĮŁŠŲśI║═ļp£ŽŠŲśIę╗śė×ķŠSŠS╣╔Ę▌žĢ½I┐╔ė^Ą─ĀI╩š║═└¹ØÖŻ¼Č°╩ŪīóŲõ└Ł╚ļ┴╦śI┐āŽ┬╗¼Ą──Ó╠ČĪŻ╩š┘Å║¾Ż¼┘Fų▌┤╝ę╗ų▒╠Äė┌╠ØōpĀŅæBŻ¼2013─Ļ╠ØōpŅ~Ė³╩ŪĖ▀▀_8800╚fį¬Ż¼│╔×ķ┴╦ŠSŠS╣╔Ę▌śI┐āŽ┬╗¼Ą─ųžę¬įŁę“ĪŻ

═Č┘Y░ūŠŲĄ─ŅlŅlöĪ▒▒Ż¼╩╣ŠSŠS╣╔Ę▌╔ŅŽ▌ĮøĀI╬ŻÖCŻ¼2015-2019─ĻŻ¼╣½╦Š┐█ĘŪ║¾Üw─Ėā¶└¹ØÖ▀B└m5─ĻŽ┬╗¼Ż╗▓╗āH╚ń┤╦Ż¼├ż─┐Ą─┐ńĮńę▓┴ŅŲõÕe╩¦┴╦ūŅ╝čĄ─░lš╣┴╝ÖCŻ¼ūŅĮKÅ─į°ĮøĄ─╩│ŲĘ²łŅ^£S×ķ▓╗ų¬├¹Ą─╝ūęę▒¹ČĪĪŻ

▀@ĘN▒│Š░Ž┬Ż¼2015─Ļ║¾Ż¼╣½╦Šķ_╩╝╠ß│÷Š█Į╣ų„śIĄ─æ┬įŻ¼▓óķ_åó┴╦╚½ĘĮ╬╗Ą─š{š¹Ż¼Ųõųąę╗éĆųžę¬Ą─ĘĮŽ“Š═╩Ūäāļx░ūŠŲśIäšĪŻ2018─Ļ╣½╦Š▐Dūī┘Fų▌┤╝ŠŲśIŻ¼2020─Ļėų│÷╩█ų”ĮŁŠŲśI╣╔ÖÓŻ¼ų┴┤╦Ż¼ŠSŠS╣╔Ę▌Ą─Ī░░ūŠŲē¶Ī▒ĮKė┌ęįę╗Ąžļu├½Ą─ą╬╩Įą¹ĖµĮY╩°ĪŻ

03

ć°┘Y╚ļ╣╔║═▒╗Ī░Ħ├▒Ī▒Ą─Č╣─╠┤¾═§

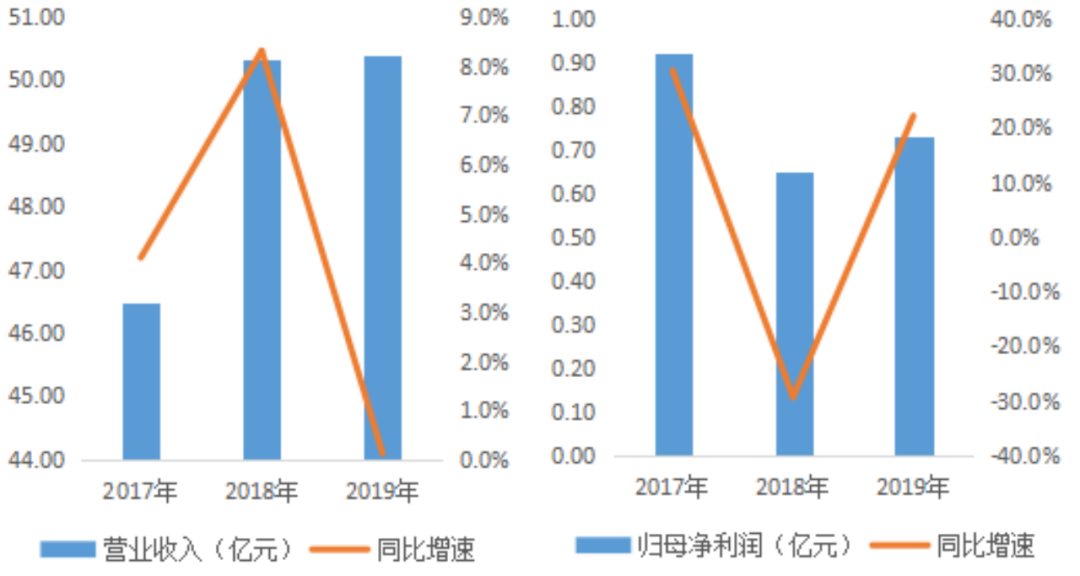

į┌╝ż▀MČÓį¬╗»Ą─žō├µė░ĒæŽ┬Ż¼ŠSŠS╣╔Ę▌Ą─ĮøĀIĀŅør│ų└mÉ║╗»ĪŻ2017-2019 ─ĻŻ¼ŠSŠS╣╔Ę▌ĀIśI╩š╚ļĘųäe×ķ46.5 ā|į¬Īó50.3ā|į¬║═ 50.4ā|į¬Ż¼═¼Ų┌Üw─Ėā¶└¹ØÖĘųäe×ķ0.92 ā|į¬Īó0.65ā|į¬║═0.73ā|į¬Ż¼ĀI╩š║═ė»└¹─▄┴”Š∙▒Ē¼F▌^╚§ĪŻ

łDŻ║2017-2019─ĻķgŠSŠS╣╔Ę▌ĀI╩š║═└¹ØÖ▒Ē¼F

öĄō■üĒį┤Ż║windĪó36ļ┤š¹└Ē

į┌┤╦▒│Š░Ž┬Ż¼ąņų▌╩ą×ķ┴╦▒Żūoų¬├¹Ų¾śIŻ¼ķ_╩╝ų¦│ų│Ū═Č╚ļ╣╔ŠSŠS╣╔Ę▌ĪŻ2019─Ļąņų▌╩ąą┬╩ó═Č┘Y┐ž╣╔╝»łFėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░ąņų▌ą┬╩óĪ▒Ż®╩▄ūīŠSŠS╣╔Ę▌17.00%╣╔Ę▌Ż¼│╔×ķŠSŠS╣╔Ę▌Ą─Ą┌ę╗┤¾╣╔¢|Ż¼┤╦┤╬╣╔ÖÓūāäė║¾Ż¼ŠSŠS╣╔Ę▌¤o┐ž╣╔╣╔¢|║═īŹļH┐žųŲ╚╦Ż╗ļS║¾Ż¼į┌2021─ĻĄūŻ¼ąņų▌ą┬╩óėų═©▀^ģfūh▐DūīĘĮ╩Į╩▄ūīŠSŠS╣╔Ę▌12.90%╣╔Ę▌Ż¼╣╔ÖÓ▒╚└²╔Ž╔²ų┴29.90%Ż¼│╔×ķŠSŠS╣╔Ę▌Ą─īŹļH┐žųŲ╚╦ĪŻąņų▌ą┬╩ó×ķąņų▌╩ą│Ū═Čų„¾wų«ę╗Ż¼╩ŪĄõą═Ą─ć°┘Y▒│Š░Ų¾śIŻ¼┤╦┤╬╣╔¢|ūāĖ³║¾Ż¼ęŌ╬Čų°ŠSŠS╣╔Ę▌š²╩Į▒╗ć°┘YĮė╩ųĪŻ

ć°┘Y╚ļ╣╔║¾Ż¼ę╗ĘĮ├µŻ¼═Ųäė╣½╦ŠĖ³╝ėŠ█Į╣ų„śIŻ¼ņ¢╣╠Č╣─╠Ę█╩ął÷š╝ėą┬╩Ż¼ĘeśOį┌ų▓╬’Ą░░ū’ŗ┴ŽŻ©ę║¾wČ╣─╠Ż®ŅIė“ķ_═žą┬«aŲĘŻ╗┴Ēę╗ĘĮ├µŻ¼┤¾┴”░lš╣╝Z╩│╩š┘ÅĪóé}ā”Īó╝ė╣żĪó┘Qęū║═ĮĪ┐Ą╩│ŲĘ╔·«aŻ¼Ž“«aśIµ£╔ŽŽ┬ė╬┐v╔Ņ═Ų▀MĪŻį┌ę╗ŽĄ┴ą╝é└¦┤ļ╩®Ž┬Ż¼╣½╦ŠĮøĀIĀŅørķ_╩╝║├▐DŻ¼Ų┌ķg┘Mė├Ą├ęį’@ų°ā×╗»Ż¼ā¶└¹ØÖ├„’@╠ß╔²ĪŻ

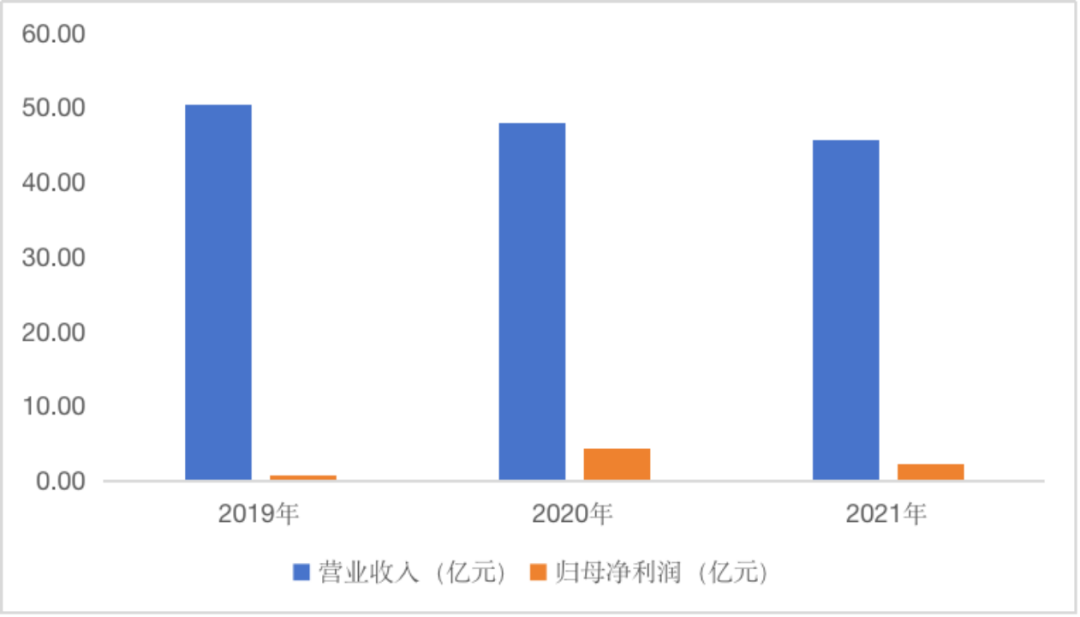

Š▀¾wüĒ┐┤Ż¼2019-2021 ─ĻŻ¼ŠSŠS╣╔Ę▌ĀIśI╩š╚ļĘųäe×ķ50.39 ā|į¬Īó47.99 ā|į¬║═45.68 ā|į¬Ż¼ļm╚╗ĀI╩šČ╦ūā╗»▓╗├„’@Ż¼Ą½═¼Ų┌Ų┌ķg┘Mė├Ęųäe×ķ9.73ā|į¬Īó7.41 ā|į¬║═5.28ā|į¬Ż¼Ų┌ķg┘Mė├┬╩Ęųäe×ķ19.31%Īó15.44%║═11.56%ĪŻ╩▄ęµė┌┘Mė├Č╦Ą─▓╗öÓā×╗»Ż¼2019-2021─Ļķg╣½╦ŠÜw─Ėā¶└¹ØÖĘųäe×ķ0.73ā|į¬Īó4.36ā|į¬Ż©«ö─Ļėą2.10 ā|į¬Ą─┘Y«a╠Äų├╩šęµŻ®║═2.23 ā|į¬Ż¼š¹¾wė»└¹─▄┴”Ė─╔Ų├„’@ĪŻ┼c┤╦═¼ĢrŻ¼ć°┘Y╚ļ╣╔»B╝ė╗∙▒Š├µĄ─Ė─╔ŲŻ¼ę▓śO┤¾╠ßš±┴╦Č■╝ē╩ął÷ī”ŠSŠS╣╔Ę▌╬┤üĒ░lš╣Ą─ą┼ą─Ż¼į┌śĘė^ŅAŲ┌═ŲäėŽ┬Ż¼2019-2020─ĻŻ¼╣½╦Š╣╔ārķ_╩╝ė|ĄūĘ┤ÅŚŻ¼ā╔─Ļ└█ėŗØqĘ∙│¼▀^60%ĪŻ

łDŻ║2019-2021─ĻŠSŠS╣╔Ę▌ĀI╩š║═ė»└¹Ūķør

öĄō■üĒį┤Ż║windĪó36ļ┤š¹└Ē

╚╗Č°Ż¼š²«ö┘Y▒Š╩ął÷ę╗Ų¼śĘė^ų«Ž┬Ż¼2021─ĻŻ¼ŠSŠS╣╔Ę▌ģs═╗╚╗▒╗ūC▒OĢ■╗╦┘Ī▒STĪ▒Ż¼ų┴ė┌▒╗Ī░STĪ▒Ą─įŁę“Ż¼╩Ūę“×ķŠSŠS╣╔Ę▌ūį▒¼į°ĮøĄ─┤¾╣╔¢|ŠSŠS╝»łFūį2017─ĻŲŻ¼▀B└m4─ĻĘŪĘ©š╝ė├╔Ž╩ą╣½╦Š┘YĮĪŻ

Ė∙ō■ūC▒OĢ■Ą─š{▓ķ░l¼FŻ¼2017-2019─ĻŻ¼ŠSŠS╣╔Ę▌╝░Ųõūė╣½╦Š═©▀^é╬įņų¦ĖČžø┐ŅĄ─ĘĮ╩ĮŻ¼īóÕX┤“ĮoĄ┌╚²ĘĮ╣½╦ŠŻ¼į┘ė╔Ą┌╚²ĘĮ╣½╦Š▐DĮoŠSŠS╝»łFŻ¼īŹ┘|╔Žśŗ│╔┴╦ŠSŠS╝»łFī”ŠSŠS╣╔Ę▌Ą─┘YĮ▀`ęÄš╝ė├ĪŻ

į┌Š▀¾wĮŅ~╔ŽŻ¼2017─ĻŻ¼ŠSŠS╝»łF╚½─Ļ└█ėŗš╝ė├7.03ā|į¬Ż¼«ö─ĻÜw▀Ć5.3ā|į¬Ż¼Ų┌─®š╝ė├ėÓŅ~1.73ā|į¬Ż╗2018─ĻŻ¼ŠSŠS╝»łF╚½─Ļ└█ėŗš╝ė├8.97ā|į¬Ż¼«ö─ĻÜw▀Ć6.47ā|į¬Ż¼Ų┌─®š╝ė├ėÓŅ~2.5ā|į¬Ż╗2019─ĻŻ¼ŠSŠS╝»łF╚½─Ļ└█ėŗš╝ė├11.54ā|į¬Ż¼«ö─Ļ╚½▓┐Üw▀ĆŻ╗2020─Ļ1į┬1╚šų┴2020─Ļ4į┬26╚šŲ┌ķgŻ¼ŠSŠS╝»łF└█ėŗš╝ė├3.21ā|į¬Ż¼Įžų┴4į┬26╚šŻ¼▒ŠĮ╝░└¹Žóęč╚½▓┐Üw▀ĆĪŻ

ķL▀_4─ĻĄ─┤¾╣╔¢|▀`ęÄš╝ė├┘YĮąą×ķŻ¼ūīŠSŠS╣╔Ę▌ĖČ│÷┴╦æK═┤Ą─┤·ārĪŻ2021─Ļ4į┬27╚šŲŻ¼ŠSŠS╣╔Ę▌š²╩Įūā×ķĪ░STŠSŠSĪ▒Ż¼«ö╚šķ_▒P║¾Š═▒╗ų▒ĮėĘŌ╦└į┌Ą°═Ż░ÕŻ¼ļS║¾╚²─Ļ╣½╦Š╣╔ārę╗ų▒į┌Ą═╬╗┼Ū╗▓Ż¼2021─Ļų┴Į±Ą─Ą°Ę∙Ęųäe×ķ9.5%Īó13.5%║═12.9%ĪŻ

03

└¦Š│Ę┤▐D┴╦å߯┐

ć°┘Y╚ļ╣╔║¾Ż¼ŠSŠS╣╔Ę▌Ą─ų„ę¬═Č┘Y▀ē▌ŗūā│╔Ųõ─▄ʱę└┐┐ć°┘YĄ─┘YĮ┴”┴┐║═ę╗ŽĄ┴ą┤ļ╩®═Ļ│╔═æūāŻ¼īŹ¼Fė»└¹─▄┴”Ą─╠ß╔²║═é∙äšå¢Ņ}Ą─║├▐DŻ¼Å─Č°▀_ĄĮ└¦Š│Ę┤▐DĄ─ą¦╣¹ĪŻ

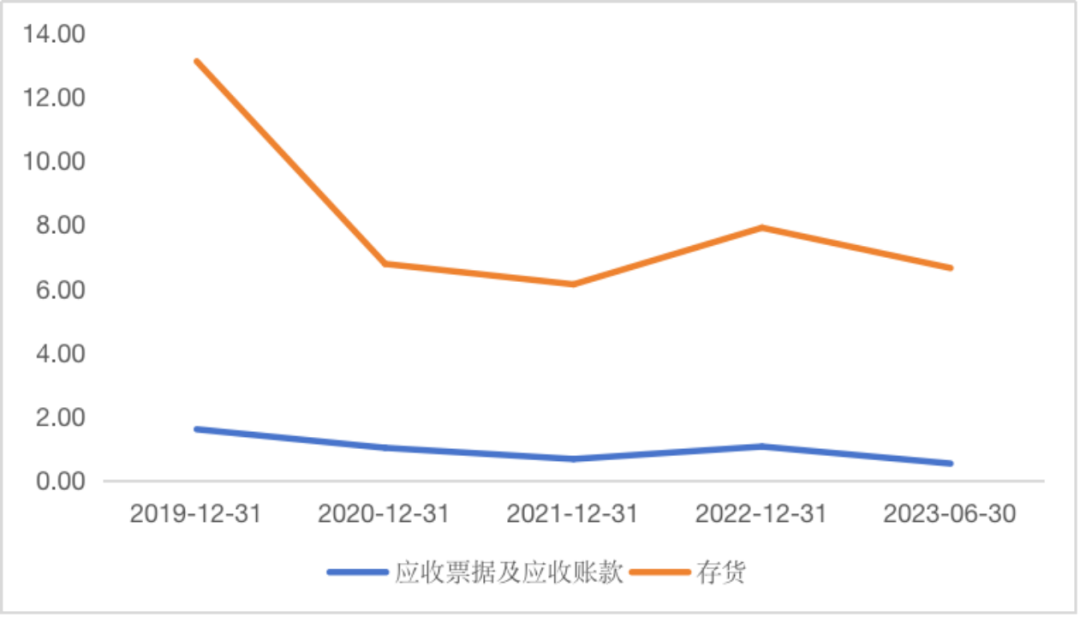

Å─žöäšöĄō■╔Ž┐┤Ż¼┘Y«ažōé∙▒ĒĘĮ├µŻ║ę╗╩ŪŻ¼╣½╦Šæ¬╩š┘~┐ŅÅ─2019─ĻĄ─1.6ā|į¬Ž┬ĮĄų┴2022─ĻĄ─1.06ā|Ż¼2023─Ļųął¾Ą─▀Mę╗▓ĮĮĄų┴0.53ā|Ż¼═¼▒╚ĮĄĘ∙33.45%Ż¼’@╩Š╣½╦Š▒╗š╝ė├Ą─žø┐Ņėąų─Ļ╗ž╩šĄ─█EŽ¾Ż¼Ūę╣½╦Šī”Ž┬ė╬ĮøõN╔╠Ą─įÆšZÖÓėą╦∙╠ß╔²Ż╗Č■╩ŪŻ¼┤µžøÅ─2019─ĻĄ─13.1ā|į¬ĮĄų┴2022─ĻĄ─7.9ā|į¬Ż¼2023─Ļųął¾▀Mę╗▓ĮĮĄų┴6.6ā|į¬Ż¼═¼▒╚ĮĄĘ∙26.2%Ż¼═¼Ų┌╣½╦Š┤µžøų▄▐D╠ņöĄÅ─120╠ņĮĄų┴2022─ĻĄ─75╠ņŻ¼’@╩Š│÷╣½╦Š┤µžøĘeē║ėą╦∙║├▐DŻ¼┤µžøų▄▐D╦┘Č╚╝ė┐ņŻ¼┤µžøūā¼F─▄┴”╠ß╔²Ż╗╚²╩ŪŻ¼āöé∙─▄┴”ĘĮ├µŻ¼╣½╦ŠČ╠Ų┌ĮĶ┐ŅÅ─2019─ĻĄ─39.3ā|į¬ĮĄų┴2022─Ļ5.3ā|į¬Ż¼2023─Ļųął¾▀Mę╗▓ĮĮĄų┴4.2ā|į¬Ż¼═¼Ų┌┘Y«ažōé∙┬╩Å─2019─ĻĄ─68.7%ĮĄų┴2022─ĻĄ─37.5%,2023─Ļųął¾ĮĄų┴33%Ż¼’@╩Š╣½╦Šé∙äš’LļUĄ├ĄĮ┴╦║▄║├Ą─╗»ĮŌĪŻ

łDŻ║2019-2023─Ļ╣½╦Šæ¬╩š┐ŅĒŚ║═┤µžø

öĄō■üĒį┤Ż║windĪó36ļ┤š¹└Ē

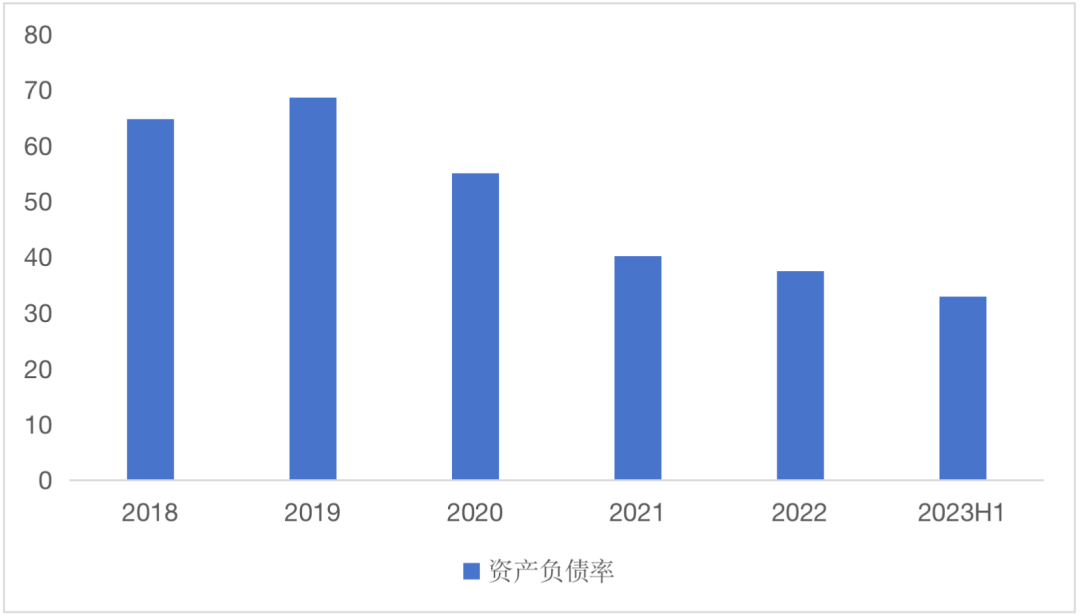

łDŻ║2018-2023H1ŠSŠS╣╔Ę▌┘Y«ažōé∙┬╩ūā╗»

öĄō■üĒį┤Ż║windĪó36ļ┤š¹└Ē

└¹ØÖ▒ĒĘĮ├µŻ¼Å─ė»└¹─▄┴”╔Ž┐┤Ż¼2019─Ļć°┘Y╚ļ╣╔║¾Ż¼ŠSŠS╣╔Ę▌Ą─ĀI╩š▓óø]ėą│÷¼F├„’@Ą─╠ß╔²Ż¼ŽÓĘ┤Å─2019─ĻĄ─50.4ā|į¬ĮĄų┴┴╦2022─ĻĄ─42.2ā|į¬Ż¼ų„ę¬╩Ūę“×ķ▓┐ĘųČÓį¬╗»śIäš▒╗äāļxęį╝░╝Z╩│śIäšš╝▒╚Ą─╠ß╔²Ż╗Ą½Å─ė»└¹─▄┴”╔Ž┐┤Ż¼╣½╦Š2019-2023H1Ą─Üw─Ėā¶└¹ØÖĘųäe×ķ0.73ā|į¬Īó4.36ā|į¬Īó2.23ā|į¬Īó0.95ā|į¬║═0.62ā|į¬Ż¼ė»└¹─▄┴”Ė─╔Ų├„’@Ż¼ų„ę¬╩Ūę“×ķć°┘Y╚ļ╣╔║¾╣½╦ŠŲ┌ķg┘Mė├│ų└mŽ┬╗¼Ż¼ė╚Ųõ╩Ūé∙äšå¢Ņ}Ą├ęįĮŌøQ║¾Ż¼└¹Žó┘Mė├Ą─ĮĄĄ═ī”└¹ØÖ╠ß╔²ą¦╣¹’@ų°ĪŻ

ŠC║ŽüĒ┐┤Ż¼ć°┘Y╚ļ╣╔║¾Ż¼ŠSŠS╣╔Ę▌Ą─žöäšĀŅørėą┴╦’@ų°Ė─╔ŲŻ¼Ą½▀@ĘNĖ─╔Ų─┐Ū░Ė³ČÓĄ─▒Ē¼Fį┌┘Y«ažōé∙▒Ē╔ŽŻ¼Ųõųąé∙äš’LļUĄ─Ė─╔ŲūŅ×ķ├„’@Ż¼┤╦═ŌŻ¼Å─┤µžø║═æ¬╩š┐ŅĒŚ╔Ž┐┤Ż¼╣½╦ŠĄ─ĮøĀIĀŅør┤¾Ė┼┬╩ę▓į┌╗ųÅ═ųąŻ¼Ą½─┐Ū░▀@ĘN╗ųÅ═▀Ćø]─▄═Ļ╚½Ę┤ė│ĄĮ└¹ØÖ▒Ē╔ŽŻ¼«öŪ░╣½╦Š└¹ØÖ╠ß╔²▀Ć╩ŪĄ├ęµė┌Ų┌ķg┘Mė├ė╚Ųõ╩Ūžöäš┘Mė├Ž┬ĮĄĄ─ė░ĒæŻ¼ĀI╩šČ╦Ģ║Ģr▀Ćø]ėąīŹ┘|ąįĄ─Ė─ūāŻ¼Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼«öŪ░Ą─ŠSŠS╣╔Ę▌ļxšµš²ęŌ┴x╔ŽĄ─└¦Š│Ę┤▐D┐╔─▄▀Ćėąę╗Č©▓ŅŠÓĪŻ

04

╬┤üĒ▀ĆųĄĄ├ĻPūóå߯┐

╚ńŪ░╬─╦∙╩÷Ż¼╬ęéāšJ×ķ«öŪ░Ą─ŠSŠS╣╔Ę▌ļxšµš²Ą─└¦Š│Ę┤▐D▀Ćėąę╗ą®▓ŅŠÓŻ¼ų„ę¬╩Ūę“×ķŲõā╔┤¾║╦ą─śIäšČ╣─╠║═╝Z╩│▓óø]─▄×ķŲõĦüĒĀI╩šĄ─├„’@öUÅłŻ¼ę▓Š═╩Ūšf─┐Ū░ŠSŠSīŹļH╔Ž▓óø]ėą═╗ŲŲĶõĶ¶ūį╔Ē░lš╣Ą─Ų┐ŅiĪŻ

Ė∙ō■2022─Ļ─Ļł¾ųą╠ߥĮĄ─ūŅą┬░lš╣æ┬įŻ¼╝┤ęįĪ░╔·æB▐rśIĪó ┤¾╝Z╩│Īó┤¾╩│ŲĘĪ▒×ķ░lš╣æ┬įŻ¼Š█Į╣╩│ŲĘ’ŗ┴ŽĪó╝Z╩│ų„śIŻ¼▀Mę╗▓Įņ¢╣╠Ī░ļp▌å“īäėŻ¼ā╔ęĒ░lš╣Ī▒▓╝ŠųŻ¼│ų└m┤“įņĪ░Å─╠’ķgĄžŅ^ĄĮ░┘ąš▓═ū└Ī▒Ą─╚½«aśIµ£Ż¼╬ęéāšJ×ķŻ¼ć°┘Y╚ļ╣╔║¾ī”ŠSŠS╣╔Ę▌Ą─Č©╬╗ęčĮøÅ─å╬╝āĄ─Č╣─╠┤¾═§▐Dūā×ķŅÉ╦Ųė┌Į²ł¶~Ą─▓═ū└Ų¾śIŻ¼ĮĶų·ŠSŠSČ╣─╠Ą─ŲĘ┼Ųą¦æ¬┤“įņį┌┤¾╝Z╩│ŅIė“Ą─╚½ć°ų¬├¹ŲĘ┼ŲŻ¼Å─Č°šµš²┤“ŲŲ─┐Ū░Ą─░lš╣Ų┐ŅiŻ¼īŹ¼F╝Z╩│+Č╣─╠Ą─śI┐āļp▌å“īäėĪŻ

╚ń╣¹╔Ž╩÷įĖŠ░┐╔ęįīŹ¼FŻ¼─Ū├┤ęŌ╬Čų°ŠSŠS╣╔Ę▌Ą─╣└ųĄ▀ē▌ŗ║═Č©ār╗∙ĄAīóĢ■░l╔·┘|Ą─ūā╗»Ż¼╣└ųĄÅŚąįę▓Å─å╬ę╗ŅIė“Ą─Ņ^▓┐Ų¾śI▐Dūā×ķ┤¾╝Z╩│«aśIĄ─ųžę¬ģó┼cš▀Ż¼š¹¾wĄ─ŽļŽ¾┐šķgĖ³┤¾ĪŻĄ½Å──┐Ū░Ą─īŹļHŪķørüĒ┐┤Ż¼ŠSŠS╣╔Ę▌Žļę¬īŹ¼F▀@śėĄ─░lš╣įĖŠ░Ż¼╦Ų║§▀ĆąĶę¬ĖČ│÷Ė³ČÓĄ─┼¼┴”ĪŻ

Ą½═╦ę╗▓ĮüĒųvŻ¼╝┤╩╣ūŅĮKŠSŠSø]─▄╚ńįĖīŹ¼F└¦Š│Ę┤▐DŻ¼Ą½─┐Ū░Ą°ĄĮĄž░ÕĄ─╣╔ārę▓ęŌ╬Čų°═Č┘Yš▀Š═╦ŃĮķ╚ļŻ¼╦∙ĖČ│÷Ą─│╔▒Šę▓śOĄ═Ż╗┼c┤╦═¼ĢrŻ¼«öŪ░Ą─ŠSŠS╣╔Ę▌╗∙▒Šī┘ė┌└¹┐š│÷▒MĄ─ĀŅæBŻ¼╬┤üĒĄ─╔·┤µ▓╗┤µį┌╠½┤¾å¢Ņ}Ż¼Ūęį┌ć°┘Y═ŲäėŽ┬śI┐ā┤¾Ė┼┬╩Ģ■│╩¼FŽ“╔ŽĄ─┌ģä▌ĪŻ╚ń┤╦ę╗üĒŻ¼Š═ŽÓ«öė┌═Č┘Yš▀┘I╚ļę╗éĆŠSŠS╣╔Ę▌Ą─┐┤ØqŲ┌ÖÓŻ¼╝┤ė├ę╗éĆśOĄ═Ą─│╔▒Š╚ź▓®ę╗éĆ╬┤üĒĖ▀Ė┼┬╩Ą─śI┐āĘ┤ÅŚŻ¼š¹¾wĄ─═Č┘Yąįār▒╚╦Ų║§ę▓ųĄĄ├┐╝æ]ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║