╩ąųĄ▒ŲĮ³416ā|į¬ŻĪüå╔¬╩┐Ą─ĮøĀI├žįE╩Ū╩▓├┤Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/Diamond Chain Store Online

ū„š▀/║ė║ŽĪĪ═ž

ŠÄūg/┴║║ŁŪ’

üå╔¬╩┐(ASICS)╩Ūę╗╝ęęį╔·«a║═õN╩█Ėé╝╝ą¼Īó▀\äėą¼╝░▀\äėĘ■čb×ķų„꬜I䚥─╚š▒Š╣½╦ŠĪŻį┌╚š▒ŠŻ¼üå╔¬╩┐═©│Ż▒╗šJ×ķ╩ŪīW╔·į┌īWąŻ¾wė²╗Ņäėųą│Żė├Ą─┤·▒ĒŲĘ┼ŲĪŻĄ½┼c┤╦═¼ĢrŻ¼üå╔¬╩┐ŲņŽ┬▀ĆėąŠ▀ėąĖ▀Č╚ŲĘ┼ŲārųĄĄ─ų¬├¹▀\äėĢr╔ąŲĘ┼ŲĪ░Onitsuka TigerŻ©╣ĒēV╗óŻ®Ī▒ĪŻ

üå╔¬╩┐Ą─╣╔ārį┌ĮøÜv┴╦2020─Ļ3į┬Ą─ą┬╣┌ę▀Ūķø_ō¶║¾ķ_╩╝│ų└m╔Ž╔²Ż¼Įžų┴2023─Ļ6į┬16╚šŻ¼Ųõ╩š▒PāręčĮøĘŁ┴╦Į³6▒ČŻ¼╩ąųĄ▀_ĄĮ┴╦┴Ņ╚╦ėĪŽ¾╔Ņ┐╠Ą─8473ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼416ā|į¬Ż®ĪŻ─Ū├┤Ż¼üå╔¬╩┐×ķ╩▓├┤Ģ■╚ĪĄ├╚ń┤╦’@ų°Ą─śI┐āŻ┐╦¹éāĄ─ā×ä▌ėų╩Ū╩▓├┤─žŻ┐▒Š╬─ęįüå╔¬╩┐Įžų┴2023žö─ĻĄ┌ę╗╝ŠČ╚Ą─žöł¾×ķ╗∙ĄAŻ¼ī”üå╔¬╩┐▀Mąą┴╦╔Ņ╚ļĘų╬÷ĪŻ

ę╗ĪóÅ─ą┬╣┌ę▀ŪķĄ─ø_ō¶ųąß╚ŲĄ─¾@╚╦śI┐ā

üå╔¬╩┐į┌2022─Ļ12į┬Č╚Ą─žöł¾ųąīŹ¼F┴╦┴Ņ╚╦▓Ü─┐Ą─▒Ē¼FŻ¼õN╩█Ņ~▀_ĄĮ┴╦4846ā|╚šį¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦19.9ŻźŻ¼Č°ĀIśI└¹ØÖ×ķ340ā|╚šį¬Ż¼į÷ķL┬╩▀_ĄĮ┴╦¾@╚╦Ą─54.9ŻźĪŻ▀@╩Ūįō╣½╦Š└^2020─Ļ12į┬Č╚īŹ¼F▀B└mā╔─Ļ┤¾Ę∙į÷ķL║¾Ż¼Å─ą┬╣┌ę▀ŪķĄ─ĮøĀI╠ØōpųąÅ═╠KĄ─▒Ē¼FĪŻ

üå╔¬╩┐Ą─śI┐āų„ę¬╩▄ęµė┌┤¾┴┐Ą─│÷┐┌Į╗ęū║═╚šį¬┘HųĄĄ─ė░ĒæŻ¼Ą½╝┤▒Ń│²╚źģR┬╩ę“╦žŻ¼ŲõõN╩█Ņ~ę▓īŹ¼F┴╦35ŻźĄ─į÷ķLŻ¼▀@Ę┤ė│┴╦ę▀Ūķ║¾╩ął÷ąĶŪ¾Ą─öU┤¾ęį╝░╚š▒Š┬├ė╬š■▓▀Ę┼ķ_║¾║Ż═Ō╩ął÷Ą─Å═╠KĪŻ┤╦═ŌŻ¼├½└¹┬╩ę▓▒╚╔Ž─Ļ╠ß╔²┴╦0.3éĆ░┘Ęų³cŻ¼▀_ĄĮ┴╦50.2ŻźŻ¼Č°ĀIśI└¹ØÖ┬╩īŹ¼F┴╦Ū░ę╗╝ŠČ╚Ą─ā╔▒Čęį╔ŽŻ¼Å─╚ź─Ļ═¼Ų┌Ą─9.5Żź▄S╔²ų┴14.5ŻźĪŻ

Å─«aŲĘŅÉäeüĒ┐┤Ż¼Ė„ĘN▀\äėą¼Ż©▓╗░³└©┼▄▓Įą¼Ż®Ą─Ī░║╦ą─ė¢ŠÜĪ▒▀\äėŽĄ┴ąõN╩█Ņ~ĘŁ┴╦ā╔Ę¼Ż¼Č°Ī░│▒┴„▀\äėĪ▒Ż©Sports StyleŻ®ŅÉäeĄ─«aŲĘŻ¼░³└©▀\äėą¼Ą─õN╩█Ņ~ę▓╚ĪĄ├┴╦90.8ŻźĄ─į÷ķLĪŻéõ╩▄Š│═Ōė╬┐═Ž▓É█Ą─Ė▀Č╦’LĖ±ŲĘ┼ŲĪ░Onitsuka TigerŻ©╣ĒēV╗óŻ®Ī▒ę▓ę“Š│═Ōė╬┐═ąĶŪ¾Ą─Å═╠KŻ¼õN╩█Ņ~═¼▒╚į÷ķL┴╦38.8ŻźĪŻ

Å─Ąžģ^üĒ┐┤Ż¼¢|─Žüå╩ął÷▒Ē¼F│÷╔½Ż¼į÷ķL▀_ĄĮ┴╦¾@╚╦Ą─91.1ŻźŻ¼Č°╚š▒Š▒Š═┴╩ął÷ę▓╚ĪĄ├┴╦61.9ŻźĄ─į÷ķLŻ¼┤¾ųą╚AĄžģ^╩ął÷═¼▒╚į÷ķL┴╦38.8ŻźĪŻ

üå╔¬╩┐Ė„Ū■Ą└õN╩█Ņ~ĪŻ üĒį┤Ż║üå╔¬╩┐2022─Ļ┼c2023─ĻĄ┌ę╗╝ŠČ╚žöł¾öĄō■ĪŻ ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

Å─õN╩█Ū■Ą└üĒ┐┤Ż¼üå╔¬╩┐ęį┼·░lõN╩█×ķų„Ż¼’@╩Š│÷▀@╝ę╣½╦Š▒³│ųų°Ī░ųŲįņ╔╠Ī▒Ą─ĮøĀI└Ē─ŅĪŻ┼c╚½Ū“ŲĘ┼Ų─═┐╦į┌ćLįćį÷╝ėų▒õN║═ļŖ╔╠Ū■Ą└Ż¼ęį╝░╝ėÅŖī”ūįėąŲĘ┼ŲĄ─┐žųŲĘĮ├µĄ─┼¼┴”ŽÓ▒╚Ż¼üå╔¬╩┐ę└╚╗Ė▀Č╚ę└┘ćé„ĮyĄ─┼·░lõN╩█Ū■Ą└ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼▒M╣▄ļŖ╔╠▓┐ķTĄ─õN╩█Ņ~×ķ222ā|╚šį¬Ż¼═¼▒╚į÷ķL┴╦45.1ŻźŻ¼Ą½ŲõõN╩█śŗ│╔āHš╝┐éõN╩█Ņ~Ą─14.6ŻźŻ¼┼cŪ░ę╗╝ŠČ╚ŽÓ▒╚ø]ėąūā╗»Ż¼ę“┤╦üå╔¬╩┐┐╔─▄ąĶę¬▀Mę╗▓Į╠ß╔²▀@ę╗▒╚└²ĪŻ

Č■Īó╣½╦ŠĄ─Ī░│÷╔ĒĪ▒Ż║ųŲįņ╔╠┼c┴Ń╩█╔╠Ą─▓╗═¼

╚ńĮ±Ż¼ėąą®ūxš▀┐╔─▄┤µį┌ę╗éĆŲš▒ķĄ─š`ĮŌŻ¼╝┤ų╗ę¬ōĒėąõN╩█ĄĻõü▓óīó╔╠ŲĘ╔·«a═Ō░³Įo┘Qęū╣½╦ŠŻ¼Š═┐╔ęįą╬│╔ūįėąĄ─Ī░ųŲįņ┴Ń╩█╔╠Ī▒─Ż╩ĮŻ©SPAŻ®Ż¼Ą½īŹļH╔ŽŻ¼╣½╦ŠĄ─Ī░│÷╔ĒĪ▒ĘŪ│Żųžę¬ĪŻ

┼e└²üĒšfŻ¼Ž±Ī░Onwardś┘╔ĮĪ▒▀@śėĄ─╣½╦ŠŻ¼╣½╦Š┬Üäš║═õN╩█┘uł÷┬Üäš╩ŪĘųķ_Ą─ĪŻĄ½ī”ė┌Ž±┬ō║Ž░¼ųZ║═ā×ę┬ÄņĄ╚Š▀ėą┴Ń╩█▒│Š░Ą─SPA╣½╦ŠüĒšfŻ¼╦¹éāĮ^ī”▓╗Ģ■▀@śėū÷ĪŻ╦¹éāę¬Ū¾╦∙ėąåT╣żČ╝ėąėHūįšŠį┌õN╩█ł÷╦∙Ą─ĮøÜvŻ¼īóĪ░Ž“ŅÖ┐═õN╩█Ī▒Ą─ĮøĀI└Ē─Ņž×ÅžĄĮĄūŻ¼╚╗║¾åT╣żį┘Å─õN╩█ł÷╦∙Ģx╔²ų┴┐é▓┐Ą─╩ął÷ĀIõN┐é▒O╗“╩┬śI▓┐ķLĪŻę“┤╦Ż¼▀@ą®╣½╦Š└’ėą║▄ČÓåT╣żČ╝šJ×ķõN╩█ł÷╦∙╩Ū╦¹éāĄ─╣żū„ł÷╦∙Ż¼║▄ČÓ╚╦Ę┤Č°▓╗įĖęŌ╗žĄĮ┐é▓┐Ą╚Ąž╣żū„ĪŻ

ę“┤╦Ż¼Ęų╬÷╣½╦ŠĄ─Ī░│÷╔ĒĪ▒ĘŪ│Żųžę¬ĪŻ╩ūŽ╚Ż¼ųŲįņ╔╠Ī░│÷╔ĒĪ▒Ą─Ų¾śIšJ×ķŻ║Ī░ų╗ę¬ųŲįņ│÷║├Ą─«aŲĘŻ¼Š═ę╗Č©Ģ■ėą╚╦┘Å┘IĪ▒Ż¼▓óŪę╣żū„Ģr░čĪ░ŅÖ┐═Ī▒ū„×ķę╗éĆ─Ż║²Č°ø]ėą╠ž³cĄ─╚╦įOĪŻ

╚╗Č°Ż¼┴Ń╩█╔╠Ī░│÷╔ĒĪ▒Ą─╣½╦Š└’Ą─åT╣żĖ³Š▀ėąéĆ╚╦Įø“ׯ¼į┌ųŲįņ«aŲĘĢrĢ■┐╝æ]╦¹éāīŹļHė÷ęŖ▀^▓óĮė┤²▀^Ą─┐═╚╦ĪŻ╦∙ęįŻ¼╝┤╩╣▓╗ąĶę¬īóõN╩█╚╦åT║═╔·«a╚╦åTĘ┼į┌═¼ę╗śŪīėŻ¼Ą½╦∙ėąåT╣żČ╝ėąĪ░õN╩█ų┴╔ŽĪ▒Ą─ą─æBŻ¼▀@Š═╩Ū┴Ń╩█╔╠Ī░│÷╔ĒĪ▒Ą─SPAĄ─╠ž³cĪŻ

Å─┴Ēę╗éĆĘĮ├µ┐┤Ż¼ųŲįņ╔╠Ī░│÷╔ĒĪ▒Ą─Ę■čb╣½╦ŠĢ■į┌¤oĻPŠoꬥ─ĘĮ├µłį│ų▓Ņ«É╗»Ż¼▓óšJ×ķ▀@╩Ū╦¹éāĄ─ĖéĀÄā×ä▌Ż¼Ą½┴Ń╩█╔╠Ī░│÷╔ĒĪ▒Ą─Ę■čb╣½╦ŠšJ×ķŻ¼Å─Ė∙▒Š╔ŽųvŻ¼«aŲĘø]ėą▓Ņ«ÉąįŻ¼▀@▓ó▓╗╩Ūįu┼ą──éĆ║├ē─Ą─å¢Ņ}Ż¼ĻPµIį┌ė┌ŅÖ┐═╩Ūʱėą┘Å┘IĄ─ė¹═¹Ż¼▀@▓┼øQČ©┴╦ĮøĀIĄ─ä┘žōĪŻ

╚²ĪóÜWų▐║═▒▒├└õN╩█╗∙ĄAĘĆ╣╠Ūęį÷ķLčĖ╦┘

üå╔¬╩┐ėąų°ÅVķ¤Ą─║Ż═Ō╩ął÷ĪŻłDį┤Ż║Diamond online

į┌ŲĘ┼ŲĄ─æ┬į░lš╣ĘĮ├µŻ¼š²╚ńįSČÓŲõ╦¹▀\äėŲĘ┼Ų╣½╦Šę╗śėŻ¼üå╔¬╩┐š²į┌┼¼┴”═©▀^┘Øų·¾wė²┘É╩┬ęį╝░┼cĒö╝ē▀\äėåTĮ©┴ó║Žū„╗’░ķĻPŽĄüĒ╠ßĖ▀ŲõŲĘ┼ŲĄž╬╗Ż¼└²╚ń┼c100├ū╩└Įń╠’ÅĮ╣┌▄ŖĖź└ūĄ┬Īż┐©└¹Ż©Fred KerleyŻ®║×ėå┴╦ŅÖå¢╚╦åT║Ž═¼ĪŻ

į┌╬³ę²ŅÖ┐═ĘĮ├µŻ¼üå╔¬╩┐═©▀^ŲõĢ■åTŽĄĮyĪ░One ASICSĪ▒Ż¼ė├├¹×ķĪ░ASICS Run keeperĪ▒Ą─┼▄▓Įæ¬ė├│╠ą“ęį╝░═©▀^╩š┘ÅÜWų▐║═╚š▒ŠĄ─▒╚┘ÉūóāįŲĮ┼_Ż¼öU┤¾┴╦ī”┼▄▓Įš▀Ą─╬³ę²┴”ĪŻ

į┌2022─Ļ8į┬Ż¼üå╔¬╩┐┼c╚š▒ŠūŅ┤¾Ą─┼▄▓Įš▀ķT涊WšŠĪ░RUNNETĪ▒Ą─▀\ĀI╣½╦ŠRBZ║Ž┘Y│╔┴ó┴╦ūė╣½╦ŠŻ©įō╣½╦Š▀Ć╩ŪĪČRunnersĪĘļsųŠĄ─│÷░µ╔╠Ż®Ż╗═¼─Ļ11į┬Ż¼üå╔¬╩┐▀Ć╩š┘Å┴╦ÜWų▐ūŅ┤¾Ą─▒╚┘ÉūóāįŲĮ┼_njuko SASŻ¼═Ų▀M┴╦Ī░│╔×ķ┼▄▓ĮŲĘ┼ŲŅIė“Ą┌ę╗Ī▒Ą─æ┬įĪŻ

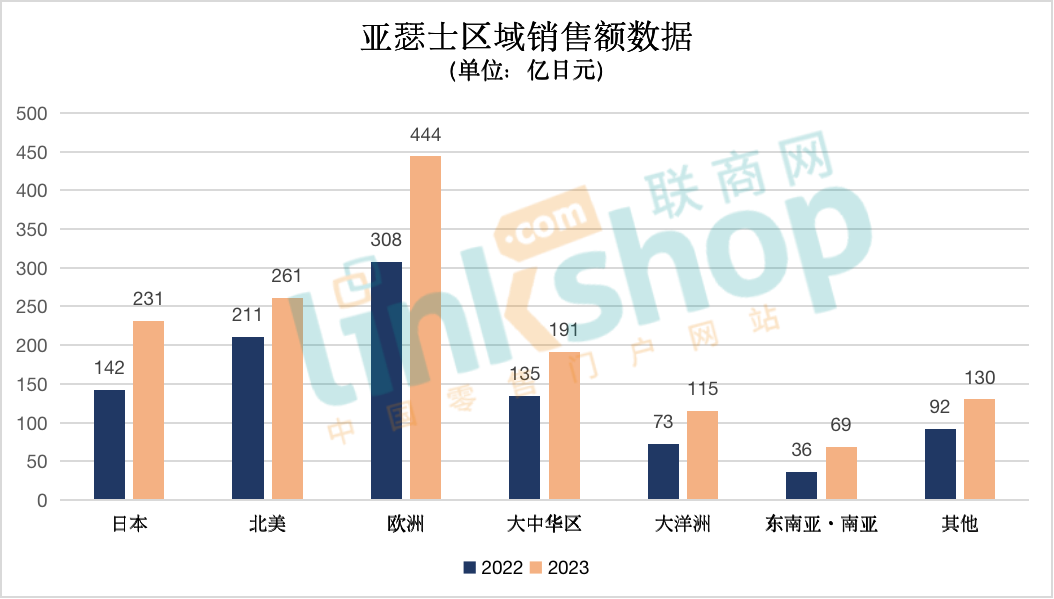

Å─Ī░One ASICSĪ▒Ģ■åTöĄ┴┐║═ļŖ╔╠õN╩█Ņ~üĒ┐┤Ż¼║Ż═Ō╩ął÷Ż¼ė╚Ųõ╩Ū▒▒├└║═ÜWų▐Ą─ęÄ─Ż║═į÷ķL├„’@│¼▀^┴╦╚š▒ŠĪŻ╠žäe╩Ūį┌ļŖ╔╠õN╩█Ņ~╔ŽŻ¼╚š▒ŠāH×ķ16ā|╚šį¬Ż¼▓╗ĄĮ▒▒├└Ą─╬ÕĘųų«ę╗Ż¼╔§ų┴▓╗ĄĮųąć°Ą─╚²Ęųų«ę╗ĪŻ

ĮėŽ┬üĒŻ¼ūī╬ęéā┐┤ę╗┐┤▓╗═¼Ąžģ^Ą─õN╩█ĮM║ŽĪŻ

░┤Ąžģ^äØĘųĄ─üå╔¬╩┐õN╩█Ņ~ĮyėŗĪŻüĒį┤Ż║üå╔¬╩┐2022─Ļ┼c2023─ĻĄ┌ę╗╝ŠČ╚žöł¾öĄō■ĪŻ ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

Å─Ąžģ^õN╩█Ą─äØĘųüĒ┐┤Ż¼ÜWų▐╩ŪõN╩█Ņ~ūŅĖ▀Ą─Ąžģ^Ż¼▒M╣▄«öĄž┤µį┌ĖéĀÄ╝ż┴ęĄ─═¼ŅÉŲĘ┼ŲŻ¼╚ń─═┐╦║═░óĄŽ▀_╦╣Ż¼Ą½üå╔¬╩┐Ą─õN╩█Ņ~╚į╚╗Š▀ėą├„’@ā×ä▌ĪŻį┌üåų▐╩ął÷╔ŽŻ¼üå╔¬╩┐į┌╚š▒ŠĄ─õN╩█Ņ~╝s×ķÜWų▐Ą─ę╗░ļū¾ėęŻ╗Č°ŅAėŗ╬┤üĒį÷ķL▌^┐ņĄ─¢|─Žüå║═─ŽüåĄžģ^Ż¼ęÄ─Żę▓āH×ķÜWų▐Ą─┴∙Ęųų«ę╗ĄĮŲ▀Ęųų«ę╗ĪŻ╚╗Č°Ż¼ęį«öĄžžøÄ┼ėŗ╦ŃŻ¼įōĄžģ^Ą─į÷ķL┬╩Ė▀▀_75.4%ĪŻ▓╗▀^Ż¼õN╩█Ņ~ūŅĖ▀Ą─ÜWų▐Ąžģ^ę▓į÷ķL┴╦32.1%ĪŻę“┤╦Ż¼üå╔¬╩┐æ¬įōį┌ÜWų▐╩ął÷═Č╚ļĖ³ČÓ┴”┴┐ĪŻ

╦─Īóüå╔¬╩┐Ą─Äņ┤µæ┬įŻ║ūŅ┤¾╗»┘Y«a╗žł¾┬╩

ĮėŽ┬üĒūī╬ęéāüĒėæšōę╗Ž┬üå╔¬╩┐Ą─Äņ┤µæ┬įĪŻüå╔¬╩┐į┌Ųõžöäšł¾Ėµųą╠žĄž╩╣ė├┴╦Ī░ROA Tree BreakdownĪ▒Ż©ROAśõĀŅĘųĮŌŻ®▀@ę╗┘Y┴ŽĪŻROAŻ¼╝┤┐é┘Y«a╗žł¾┬╩Ż¼╩ŪųĖõN╩█╩š╚ļā¶└¹ØÖ┬╩║═┐é┘Y«aų▄▐D┬╩Ą─│╦ĘeĪŻė╔ė┌▀@╩ŪĄ┌ę╗╝ŠČ╚Ż¼ę“┤╦üå╔¬╩┐Ą─┐é┘Y«aöĄō■╩╣ė├┴╦Įžų┴22žö─Ļ─®║═23žö─ĻĄ┌ę╗╝ŠČ╚─®Ą─ŲĮŠ∙ųĄŻ¼▓óīóĘųūėįOČ©×ķ23žö─ĻĄ┌ę╗╝ŠČ╚Ą─ā¶└¹ØÖŻ¼▓óīóŲõ│╦ęį4▒ČüĒėŗ╦ŃĄ┌ę╗Ų┌Ą─ROAĪŻ

╬ęéā╝┘įOüå╔¬╩┐Ą─æ┬į┐╔─▄╩ŪęįūŅ╔┘Ą─┘Y«a½@Ą├ūŅ┤¾Ą─└¹ØÖŻ¼ę▓Š═╩Ū╠ßĖ▀Äņ┤µų▄▐D┬╩▓óīóŲ┌─®Äņ┤µūŅąĪ╗»ĪŻ

į┌▀@éĆĪ░ROAśõĀŅĪ▒ĘųĮŌųąŻ¼┐é┘Y«a├„╝Ü░³└©ĀI▀\┘YĮų▄▐D┬╩Ż©š²│ŻĮøĀI╦∙ąĶĄ─┘YĮŻ¼ę╗░ŃųĖ▓╔┘Å║═ĖČ┐ŅŻ®Ż¼╝┤┴ó╝┤│÷╩█╦∙▓╔┘ÅĄ─«aŲĘ▓ó▐DōQ×ķ╦∙ąĶ┘YĮĄ─ĮŅ~ĪŻ▀@╦Ų║§╩▄ĄĮ┴╦╚½╣½╦ŠĄ─┐žųŲŻ¼ę“┤╦╬ęšJ×ķüå╔¬╩┐┐╔─▄į┌╚½├µŽ„£pÄņ┤µĘĮ├µ▓╔╚Ī┴╦ąąäėĪŻ

üå╔¬╩┐õN╩█Ņ~┼cÄņ┤µ┬╩▒╚▌^ĪŻüĒį┤Ż║üå╔¬╩┐2022─Ļ┼c2023─ĻĄ┌ę╗╝ŠČ╚žöł¾öĄō■ĪŻ ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

ĻPė┌Äņ┤µŻ¼ūī╬ęéāÅ─▀^╚ź╦─éĆ╝ŠČ╚Ą─╚½─Ļžöł¾ųą▀MąąĘų╬÷ĪŻį┌▀@ę╗ĘĮ├µŻ¼üå╔¬╩┐Ą─Äņ┤µ╦«ŲĮ┼cĄõą═Ą─Ę■čb╣½╦ŠŽÓ«öĪŻ╚╗Č°Ż¼ūą╝Üė^▓ņÄņ┤µŪķørŻ¼┐╔ęį┐┤│÷Ż¼į┌ą┬╣┌ę▀Ūķį¬─Ļ2020─ĻŻ¼«aŲĘõN╩█╝▒äĪŽ┬ĮĄŻ¼Äņ┤µį÷╝ėŻ¼Ą½į┌2021─ĻČ╚Ż¼üå╔¬╩┐ŽÓ«öć└Ė±Ąž┐žųŲ┴╦Äņ┤µŻ¼ęįäōįņ└¹ØÖŻ¼Č°į┌2022─ĻČ╚Ż¼ļSų°õN╩█Ą─čĖ╦┘į÷ķLŻ¼Äņ┤µę▓ŽÓæ¬į÷╝ėĪŻ│²┴╦Ū░╬─╠ߥĮĄ─ABC MartŻ©ūgš▀ūóŻ║╚š▒ŠūŅ┤¾Ą─ą¼ŅÉ┘uł÷Ż®ū„×ķ└²═ŌŻ¼Äū║§╦∙ėąĄ─Ę■čb╣½╦ŠČ╝Ž▌╚ļ┴╦▀@ĘN┌ģä▌Ż¼ę“┤╦ĮøĀIš▀Ė³ąĶę¬├▄ŪąĻPūó╬┤üĒõN╩█Ņ~┼cÄņ┤µ▒╚┬╩Ą─░lš╣┌ģä▌ĪŻ

╬ÕĪóüå╔¬╩┐Ą─ā׳c┼cų┬├³╚§³c

ūŅ║¾Ż¼ūī╬ęéāüĒ┐éĮYę╗Ž┬üå╔¬╩┐Ą─ŪķørĪŻ┤_īŹŻ¼üå╔¬╩┐į┌ą┬╣┌ę▀Ūķ▒¼░l║¾Ż¼ŲõõN╩█Ņ~╝░└¹ØÖČ╝╩▄ĄĮ┴╦▓╗ąĪĄ─┤“ō¶Ż¼Ą½║¾üĒśI┐āĄ─╗ųÅ═ģsŽÓ«ö│÷╔½ĪŻ┼cABC Martę╗śėŻ¼üå╔¬╩┐īŹ¼F┴╦│¼įĮą┬╣┌ę▀ŪķŪ░╦«ŲĮĄ─śI┐āŻ¼į÷ķL┬╩╝s×ķ40Żźū¾ėęĪŻ

Å─╬ęéĆ╚╦Ą─ĮŪČ╚üĒ┐┤Ż¼╬ęūį╝║ę▓Ž▓ÜgĪ░Onitsuka TigerĪ▒Ż©╣ĒēV╗óŻ®ŲĘ┼ŲŻ¼╦³Š▀ėąĪ░Made in JapanĪ▒Ą─╠ž³cŻ¼▓óŪę║▄Ģr╔ąŻ¼ūīŽ¹┘Mš▀šJ×ķūį╝║╠Äį┌Ī░üåų▐│▒┴„Ī▒Ą─ūŅŪ░čžĪŻüå╔¬╩┐╩ŪʱęŌūRĄĮ┴╦▀@ę╗³c╔ą▓╗Ą├Č°ų¬Ż¼Ą½╬ęšJ×ķĪ░Onitsuka TigeĪ▒┐╔ęį▒╗ęĢ×ķĪ░Ė³×ķĘeśOĄ─MujiĪ▒ĪŻ▀@ĘNŅÖ┐═¤oęŌūRĖąų¬ĄĮĄ─ŲĘ┼ŲČ©╬╗æ¬įō▒╗└╬└╬┤_┴ó×ķ«aŲĘĄ─║╦ą─ārųĄŻ¼▓ó▒Ż│ųę╗ų┬ąįĪŻ▀@Š═╩ŪØōį┌Ą─«aŲĘŲĘ┼Ų╗»▓▀äØĄ─╦╝┬ĘĪŻ

─Ū├┤Ż¼üå╔¬╩┐╩Ūʱ┤µį┌╚§³c─žŻ┐

į┌╬ę┐┤üĒŻ¼ęį┼·░l×ķųąą─Ą─śIäš─Ż╩ĮūŅĮKīóū▀Ž“ĮKĮYŻ¼ĄĻõü┼c╣żÅSīó═©▀^öĄūų╗»▀BĮėŻ¼│╔×ķöĄūųSPAŻ¼╚╗║¾▀Mę╗▓Į░lš╣×ķD2CŻ¼Č°į┌╚š▒ŠŻ¼ėą80ŻźĄ─D2CĒŚ─┐Č╝╩¦öĪ┴╦ĪŻ×ķ╩▓├┤į┌╚š▒Š80ŻźĄ─D2CĒŚ─┐╩¦öĪŻ¼▀@╩Ū╬ęę╗į┘ÅŖš{Ą─å¢Ņ}Ż¼┤╦╠ÄŠ═▓╗į┘įö╩÷ĪŻ

Ą½╚ń╣¹ę¬▀MąąD2CĒŚ─┐Ż¼─ŪŠ═▒žĒÜūį╝║╚źū÷ĪŻę“×ķø]ėąÕXķ_ĄĻŻ¼ę▓ø]ėąĄĻķL║“▀x╚╦Ż¼╦∙ęį│§Ų┌▓╗Ą├▓╗ę└┘ćĄ┌╚²ĘĮį┌ŠĆõN╩█ĪŻ═©▀^▀@śėū÷Ż¼─Ńīó┴╦ĮŌĄĮ╔╠ŲĘ╣▄└ĒĄ─Å═ļsąįŻ¼ęį╝░ī”ė┌╣żÅSŲĘ┼ŲĄ─Ė³┤¾╠¶æĪŻ─Ń▀ĆīóęŌūRĄĮį┌ų▒▓źõN╩█ųą┼cŽ¹┘Mš▀ī”įÆŻ¼ūīŽ¹┘Mš▀«a╔·┘Å┘Iė¹╩ŪČÓ├┤└¦ļyĪŻ

╗žĄĮüå╔¬╩┐Ż¼ė╔ė┌▀@╩Ūę╗╝ęųŲįņą═ą¼ŅÉĘ■čb╣½╦ŠŻ¼ę“┤╦¤oĘ©┤_Č©Ųõ╩Ūʱ▒╚Ę■čb╣½╦ŠĖ³╔├ķLŽ┬ė╬õN╩█ĪŻ─Ū├┤─▄ʱ│╔╣”æ¬ī”▀@ę╗Ģr┤·└╦│▒īó│╔×ķæ┬įĻPµI³cĪŻ

┐éČ°čįų«Ż¼üå╔¬╩┐ęčĮøūC├„┴╦╦¹éā─▄ē“▀mæ¬═╗░l╩┬╝■Ż¼╚ńą┬╣┌ę▀ŪķŻ¼Ą½╦¹éā╚į╚╗ąĶę¬├▄ŪąĻPūó╚š▒Š╩ął÷Ą─░lš╣┌ģä▌Ż¼▓ó┐╝æ]╚ń║╬į┌öĄūų╗»║═D2CĄ─│▒┴„ųąšęĄĮÖCĢ■ĪŻ┼c┤╦═¼ĢrŻ¼╦¹éāĄ─Ī░Onitsuka TigerĪ▒ŲĘ┼Ųį┌╚½Ū“ĘČć·ā╚ŽĒėą╩óūuŻ¼┐╔ęį└^└möU┤¾ŲõŲĘ┼Ųė░Ēæ┴”Ż¼▓ó┐╝æ]╚ń║╬Ė³║├Ąž└¹ė├▀@ę╗ŲĘ┼Ų╚ź½@Ą├Ė³┤¾Ą─│╔╣”ĪŻüå╔¬╩┐ąĶę¬į┌▒Ż│ųūį╔Ē║╦ą─ārųĄĄ─╗∙ĄA╔ŽŻ¼ņ`╗Ņ▀mæ¬╩ął÷ūā╗»Ż¼▓óĘeśOūĘŪ¾ą┬Ą─į÷ķLÖCĢ■ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį