╚f(w©żn)ĄĻÕü╚”╔Ž╩ąŻ¼ĪĖĄĮ╝ę╗ÕüĪ╣▀ĆėąČÓ╔┘╬³ę²┴”Ż┐

üĒ(l©ói)į┤/36ļ┤žö(c©ói)Įø(j©®ng)

ū„š▀/ųx╩|ūė

Ī░╚f(w©żn)ĄĻĢr(sh©¬)┤·Ī▒Ż¼ųąć°(gu©«)▀BµiŲĘ┼Ųėų┼▄│÷ę╗╝ę╔Ž╩ą╣½╦ŠĪŻ

11į┬2╚šŻ¼Õü╚”š²╩ĮĄŪĻæĖ█Į╗╦∙Ż¼░l(f©Ī)ąąār(ji©ż)├┐╣╔5.98Ė█į¬ĪŻ╔Ž╩ą«ö(d©Īng)╚šŻ¼Ųõ╣╔ār(ji©ż)ūŅĖ▀×ķ6.22Ė█į¬Ż¼Įžų┴╩š▒P(p©ón)Ż¼ėųį┘Č╚ĮĄ╗ž░l(f©Ī)ąąār(ji©ż)ĪŻ

╬┤ŲŲ░l(f©Ī)Ą─Õü╚”Ż¼╦Ń╩ŪŲĮĘĆ(w©¦n)Č╚▀^(gu©░)┴╦Ī░ķ_(k©Īi)ŠųĪ▒Ż¼▀@ī”(du©¼)╚į╠Äė┌IPO┼┼ĻĀ(du©¼)Ų┌Ą─ųTČÓ▀BµiŲ¾śI(y©©)Ż¼ėąę╗Č©Ą─ĘeśOęŌ┴xĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼Õü╚”╩│ģR╩Ūę╗╝ę×ķ╚╦éā╠ß╣®Ī░į┌╝ę│į’ł▓═╩│ĮŌøQĘĮ░ĖĪ▒Ą─ŲĘ┼ŲŻ¼ų„┤“╗ÕüĪó¤²┐ŠĄ╚Ī░╝┤╩│Īó╝┤¤ßĪó╝┤ų¾Ī▒Ą─ŅA(y©┤)ųŲ╩│▓─ĪŻ

ā¶└¹ØÖ(r©┤n)ĘĮ├µŻ¼2020─Ļų┴2022─Ļ╝░2023─ĻŪ░╦─éĆ(g©©)į┬Ż¼Õü╚”ĘųäeīŹ(sh©¬)¼F(xi©żn)-0.43ā|į¬Ż©╚╦├±Ä┼Ż¼Ž┬═¼Ż®Īó-4.62ā|į¬Īó2.30ā|į¬╝░1.2ā|į¬ĪŻ2022─ĻĄ─┼ż╠Ø×ķė»Ż¼ūīÕü╚”ūC├„┴╦ūį╝║Ą─┘ŹÕX(qi©ón)─▄┴”ĪŻ

╚╗Č°Ż¼┼cšą╣╔Ģ°(sh©▒)Ą─Ī░╝ł├µĖ╗┘FĪ▒▓╗═¼Ż¼ęčėąČÓ╝ę├Į¾wŲž│÷Ż¼Õü╚”Ą─▓┐Ęų╝ė├╦╔╠š²Ž▌╚ļķL(zh©Żng)Ų┌╠ØōpŻ¼╔§ų┴▒╗Ų╚ĻP(gu©Īn)ĄĻĄ─Š│ĄžĪŻėąÕü╚”╝ė├╦╔╠ī”(du©¼)36ļ┤ų▒čįŻ¼2023─Ļę▀ŪķĘ┼ķ_(k©Īi)║¾Ż¼╠Øōp╩Ū│ŻæB(t©żi)ĪŻ

┐╔ęįŅA(y©┤)ęŖ(ji©żn)Ą─╩ŪŻ¼╔Ž╩ą║¾Ą─Õü╚”Ż¼ę¬├µ┼RĄ─╠¶æ(zh©żn)▀Ćėą║▄ČÓĪŻ

▐r(n©«ng)┤Õ░³ć·│Ū╩ąŻ║Ų▀─ĻķT(m©”n)ĄĻ▀^(gu©░)╚f(w©żn)

Õü╚”Č©╬╗Ī░ąį?x©▓n)r(ji©ż)▒╚Ī▒Ż¼▓óČ╝Å─╚╦┐┌▒ŖČÓĄ─║ė─ŽŲ▓ĮŻ¼░l(f©Ī)┴”Ž┬│┴╩ął÷(ch©Żng)ĪŻ

ŚŅ├„│¼į°╣½ķ_(k©Īi)▒Ē╩ŠŻ¼ūį╝║į┌Ī░│įĪ▒▀@╝■╩┬╔Žėąų°Č■╩«Š┼─ĻĄ─Å─śI(y©©)Įø(j©®ng)ÜvŻ¼Ę§╗»▀^(gu©░)ČÓéĆ(g©©)ŲĘ┼ŲŻ¼ę╗ų▒į┌╠Į╦„é„Įy(t©»ng)╔ńĢ■(hu©¼)▓═’ŗ╚ń║╬▓┼─▄┐ńģ^(q©▒)ė“░l(f©Ī)š╣Īó░čęÄ(gu©®)─Żū÷┤¾ĪŻ═¼Ģr(sh©¬)ę▓į┌╦╝┐╝Ż¼╚ń║╬─▄╠ßĖ▀ķT(m©”n)ĄĻĄ─Ų║ą¦┼c╚╦ą¦ĪŻ

2015─Ļ1į┬Ż¼║ė─ŽÕü╚”╣®æ¬(y©®ng)µ£╣▄└ĒėąŽ▐╣½╦Š│╔┴óŻ¼ŚŅ├„│¼š²╩Į▐D(zhu©Żn)Ž“▓═’ŗ┴Ń╩█┘ÉĄ└ĪŻā╔─Ļ║¾Ż¼Ą┌ę╗╝ę├µŽ“╝ę═ź╗Õü╩│▓─┴Ń╩█Ą─Õü╚”ķT(m©”n)ĄĻį┌ÓŹų▌├µ╩ąŻ¼▓ó═©▀^(gu©░)įńŲ┌┤ŅĮ©Ą─└õµ£╬’┴„ŠW(w©Żng)Įj(lu©░)Ż¼╩ūŽ╚┤“═©┴╦ÓŹų▌ų▄▀ģĄ─¤o(w©▓)öĄ(sh©┤)┐h╩ąĪŻ

ÓŹų▌▀@ū∙╩ĪĢ■(hu©¼)Č■ŠĆ(xi©żn)│Ū╩ąŻ¼ų▄▀ģ300╣½└’ā╚(n©©i)Ęų▓╝╝sėą667éĆ(g©©)┐h│ŪŻ¼100ČÓéĆ(g©©)Ąž╝ē(j©¬)╩ąŻ¼4.6ā|╚╦┐┌Ż¼Øō┴”Š▐┤¾ĪŻ

═©▀^(gu©░)ųØuą╬│╔Ą─ŲĘ┼Ų┴”Ż¼Õü╚”į┌┐h╩ąĪóÓl(xi©Īng)µé(zh©©n)Ą─╔·ęŌįĮū÷įĮ┤¾Ż¼Įėų°▓╔╚Ī┴╦Ž┬│┴╩ął÷(ch©Żng)Ī░░³ć·│Ū╩ąĪ▒Ą─╔╠śI(y©©)▓▀┬įĪŻ

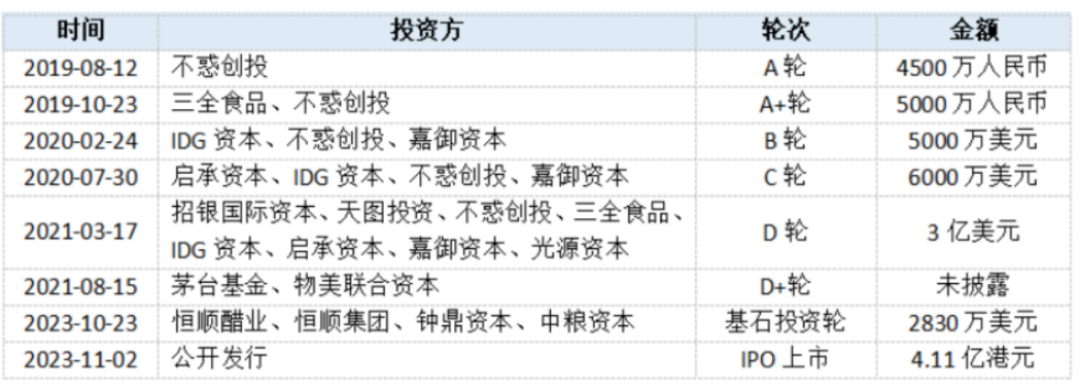

2019─ĻŽ┬░ļ─ĻŻ¼Õü╚”Ž╚║¾½@Ą├▓╗╗¾äō(chu©żng)═Č┼c╚²╚½╩│ŲĘĄ─ā╔▌å═Č┘YĪŻļS╝┤Ż¼IDGĪó├®┼_(t©ói)╗∙ĮĪó╬’├└┬ō(li©ón)║Ž┘Y▒ŠĪóųą╝ZĄ╚ųž┴┐╝ē(j©¬)┘YĘĮ│÷¼F(xi©żn)į┌Õü╚”Ą─═Č┘Yš▀├¹å╬╔ŽĪŻ

36ļ┤Ė∙ō■(j©┤)╠ņč█▓ķųŲ▒Ē

┘Y▒Š╝ė│ųŽ┬Ż¼Õü╚”Ī░ÅŚ╦Ä│õūŃĪ▒ĪŻę▀ŪķätūīÕü╚”▓╚ųą┴╦ŅA(y©┤)ųŲ▓╦┼cį┌╝ę│į’łĄ─┤¾┌ģä▌(sh©¼)Ż¼ķT(m©”n)ĄĻŠW(w©Żng)Įj(lu©░)▒ķ╝░╚½ć°(gu©«)ĪŻ

2020─Ļų┴2022─ĻŻ¼Õü╚”╝ė├╦ĄĻ├═į÷Ż¼ŲĮŠ∙├┐─Ļį÷╝ė╝s2700╝ęĪŻĮžų┴2023─Ļ10į┬11╚šŻ¼ŲõęčōĒėą10025╝ęķT(m©”n)ĄĻŻ¼╝ė├╦▒╚└²│¼▀^(gu©░)99%ĪŻ

ķT(m©”n)ĄĻöU(ku©░)ÅłĄ─▀^(gu©░)│╠ųąŻ¼Õü╚”ę▓į┌▓╗öÓ═Ļ╔Ų«a(ch©Żn)śI(y©©)µ£ķ]Łh(hu©ón)ĪŻ

2019─ĻŻ¼Õü╚”ʧ╗»┴╦╚AČ”╣®æ¬(y©®ng)µ£ĪŻō■(j©┤)┤╦Ū░├Į¾wł¾(b©żo)Ą└Ż¼Õü╚”─┐Ū░Ą─╗Õü╩│▓─ųąŻ¼╚AČ”┐═æ¶(h©┤)▒╚ųž╝s34%ĪŻ

┤╦═ŌŻ¼Õü╚”Ą─┐éSKUöĄ(sh©┤)ęč▀_(d©ó)ĄĮ710éĆ(g©©)Ż¼ūįėąŲĘ┼Ųš╝▒╚│¼▀^(gu©░)95%Ż¼┴Ēėą3┤¾╔·«a(ch©Żn)╗∙ĄžĪó3┤¾╩│▓─čą░l(f©Ī)ųąą─Ż¼ŲĘŅÉ(l©©i)╔Žė╬ŃĢĮė┴╦255╝ę╩│▓─╣®æ¬(y©®ng)µ£Ż¼▓ó╩š┘Å(g©░u)┴╦3╝ę╣½╦Šū„×ķ┼Ż╚ŌĪó╚Ō═Ķ║═╗ÕüĄū┴Ž«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)╔╠ĪŻ

╬’┴„┼õ╦═īė├µŻ¼╗∙ė┌┼cĄ┌╚²ĘĮ║Žū„Ą─14ū∙é}(c©Īng)Äņ(k©┤)Ż¼Õü╚”Ą─┤¾▓┐ĘųķT(m©”n)ĄĻĮį┐╔īŹ(sh©¬)¼F(xi©żn)┤╬╚š╦═▀_(d©ó)Ż¼Ž¹┘M(f©©i)š▀ę▓─▄═©▀^(gu©░)├└łF(tu©ón)ĪóI┴╦├┤Ą╚Ą┌╚²ĘĮŲĮ┼_(t©ói)Ī░╝┤Ģr(sh©¬)┼õ╦═Ī▒

ėąŽ¹┘M(f©©i)š▀ĖµįV36ļ┤Ż¼ŽÓ▒╚Õü╚”ą¹é„Ą─Ī░īŹ(sh©¬)╗▌Ī▒Ż¼▀xō±į┌Õü╚”┘Å(g©░u)╬’Ą─įŁę“Ė³ČÓį┌ė┌Ī░ę╗šŠ╩Į┘Å(g©░u)ūŃĪ▒Ą─▒ŃĮ▌ąįĪŻ

ęįÕü╚”×ķ┤·▒ĒĄ─▀BµiŲĘ┼ŲŻ¼╣®æ¬(y©®ng)µ£▓┼╩Ū┤¾╔·ęŌĪŻę▓╗∙ė┌╣®æ¬(y©®ng)µ£ą¦┬╩Ą─╠ßĖ▀Ż¼Ī░┼▄±R╚”ĄžĪ▒║¾Ą─Õü╚”Ż¼ė»└¹ŪķørĄ├ĄĮĖ─╔ŲĪŻ

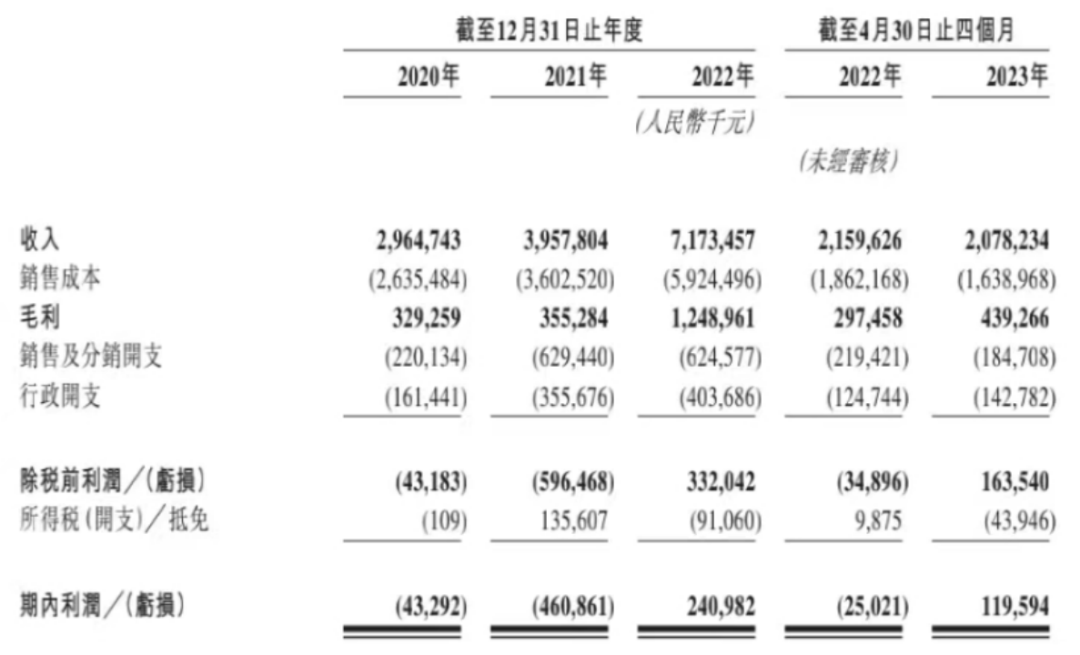

2020─Ļų┴2022─ĻŻ¼Õü╚”ĘųäeīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š29.6ā|į¬Īó39.6ā|į¬Īó71.7ā|į¬ĪŻ├½└¹ØÖ(r©┤n)Ęųäe▀_(d©ó)ĄĮ3.3ā|į¬Īó3.6ā|į¬Īó12.5ā|į¬Ż¼ī”(du©¼)æ¬(y©®ng)├½└¹┬╩×ķ11.1%Īó9%Īó17.4%ĪŻ

Į±─ĻŪ░╦─éĆ(g©©)į┬Ż¼Õü╚”ĀI(y©¬ng)╩š20.78ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.8%ĪŻ▓╗▀^(gu©░)Ż¼╩š╚ļĄ─Ž┬ĮĄ▒╗├½└¹┬╩Ą─╔Ž╔²╦∙ĄųŽ¹ĪŻį┌▀@ę╗Ų┌ķgŻ¼Õü╚”Ą─├½└¹┬╩▀_(d©ó)ĄĮ21.1%Ż¼═¼▒╚╠ßĖ▀7.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ā¶└¹ØÖ(r©┤n)▀_(d©ó)ĄĮ1.19ā|į¬Ż¼│ų└m(x©┤)▒Ż│ųė»└¹ĪŻ

łDį┤Õü╚”šą╣╔Ģ°(sh©▒)ĮžłD

Õü╚”Ą─┐é¾wžö(c©ói)äš(w©┤)╦«ŲĮį┌Ž“║├Ż¼Ą½▓┐Ęų╝ė├╦╔╠Ą─╚šūėģsø](m©”i)─Ū├┤║├▀^(gu©░)ĪŻ

ė»└¹┴_╔·ķT(m©”n)Ż║╝ė├╦╔╠╠ØōpŻ¼ĻP(gu©Īn)ĄĻ╝ė╦┘

ĻP(gu©Īn)ė┌Õü╚”Ą─╝ė├╦╔╠ė»└¹Īóķ]ĄĻ┬╩╠ß╔²Ą╚å¢(w©©n)Ņ}Ż¼ųąą┬Įø(j©®ng)ŠĢĪóĪČ▒▒Š®╔╠ł¾(b©żo)ĪĘĪó╝tąŪ┘Y▒ŠŠųĄ╚├Į¾wįńėął¾(b©żo)Ą└ĪŻ

ŲõųąŻ¼ųąą┬Įø(j©®ng)ŠĢł¾(b©żo)Ą└ĘQ(ch©źng)Ż¼ėą╝ė├╦╔╠ė┌╚ź─Ļ11į┬Ąū╝ė├╦┴╦ę╗╝ęÕü╚”╩│ģRŻ¼═Č┘Y┴╦Į³50╚f(w©żn)į¬Ż¼Ą½Å─Į±─Ļ3į┬║¾Š═ķ_(k©Īi)╩╝╠ØÕX(qi©ón)Ż¼╦Ń╔ŽŪ░Ų┌═Č┘YŻ¼7į┬ĄūĻP(gu©Īn)ĄĻĢr(sh©¬)ę╗╣▓╠Ø┴╦╝s40╚f(w©żn)į¬ĪŻ

36ļ┤ū▀įL(f©Żng)ČÓ╝ėÕü╚”╝ė├╦╔╠Ģr(sh©¬)ę▓┴╦ĮŌĄĮŻ¼ę▀ŪķŲ┌ķgė╔ė┌Ī░ĄĮ╝ę│į’łĪ▒║═ŅA(y©┤)ųŲ▓╦Ą─┴„ąąŻ¼▓╗╔┘╝ė├╦╔╠Č╝╠Äė┌ė»└¹ĀŅæB(t©żi)ĪŻĄ½ę▀Ūķ▀^(gu©░)║¾Ż¼╩▄Ž¹┘M(f©©i)Łh(hu©ón)Š│ĪóķT(m©”n)ĄĻ├▄Č╚Īó═Č╚ļ│╔▒ŠĄ╚ę“╦žė░ĒæŻ¼ūį╝║Ą─Õü╚”ķT(m©”n)ĄĻ╔·ęŌū▀Ų┴╦Ž┬Ų┬┬ĘĪŻ

2019─Ļ─®Ż¼ÅłĮŁį┌╬õØh╩ąķ_(k©Īi)┴╦ę╗╝ęÕü╚”ķT(m©”n)ĄĻŻ¼╩Ū║■▒▒╩Ī▌^įń═Č┘YÕü╚”Ą─╝ė├╦╔╠ų«ę╗Ż¼ķT(m©”n)ĄĻ?du©¼)I╩š┼┼├¹ę▓▌^×ķ┐┐Ū░ĪŻÅłĮŁ╗žæøŻ¼įńŲ┌╬õØhķ_(k©Īi)ę╗╝ęÕü╚”╝ė├╦ĄĻŻ¼Ū░Ų┌═Č╚ļų┴╔┘50╚f(w©żn)į¬Ż¼įO(sh©©)éõ┼cčbą▐╩ŪĪ░┤¾Ņ^Ī▒ĪŻ

Ī░ę▀ŪķŲ┌ķg┐ŽČ©╩Ūė»└¹Ą─ĪŻĪ▒ÅłĮŁĄ─įńŲ┌═Č╚ļį┌Ņ^ā╔─Ļ┐ņ╦┘╗žč¬Ż¼ģsėųį┌Į±─ĻŽ─╝Š╗ž═┬ĪŻ

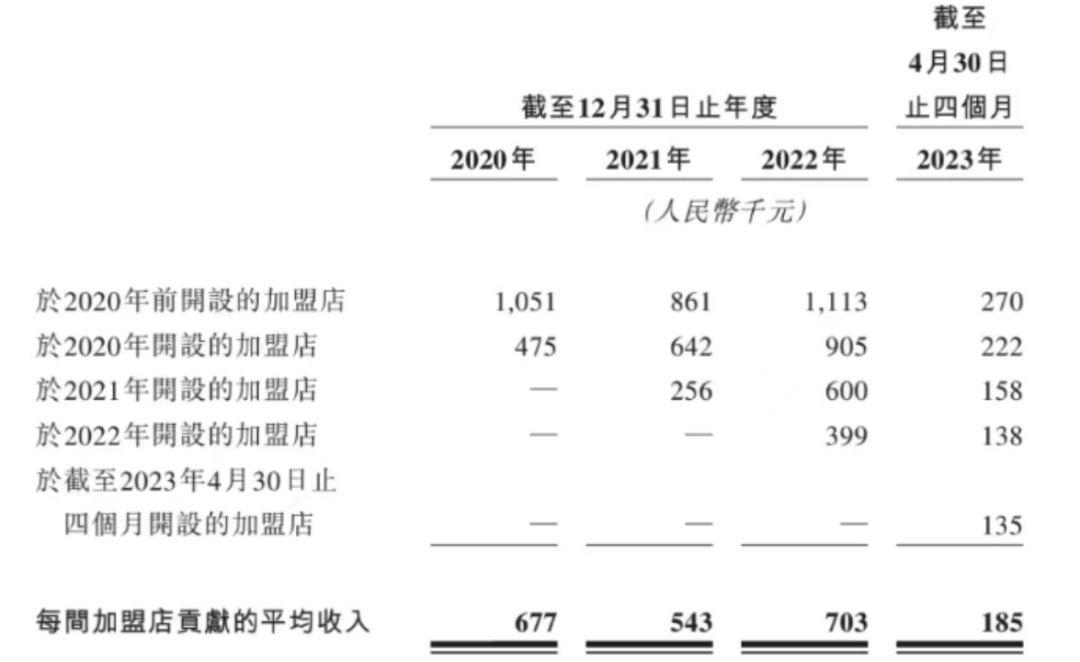

Įžų┴─┐Ū░Ż¼ÅłĮŁķT(m©”n)ĄĻĄ─╠ØōpŅ~Č╚ęčĮ³║§Ū░Ų┌═Č╚ļĄ─╚²Ęųų«ę╗ĪŻĪ░╔·ęŌ▓ŅĄ─Ģr(sh©¬)║“Ż¼├┐╠ņĄ─ĀI(y©¬ng)╩šāHÄū░┘į¬ĪŻĪ▒

2021─ĻŻ¼═§├╔į┌╣■Ā¢×I╝ė├╦┴╦Õü╚”Ż¼Ū░Ų┌═Č╚ļį┌25╚f(w©żn)į¬ū¾ėęŻ¼ų┴Į±╔ą╬┤īŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ╦¹Ą─ķT(m©”n)ĄĻ▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠųąŻ¼š╝▒╚ūŅČÓ╩ŪĄĻūŌŻ¼į┘╝ė╔Ž╚╦┴”╝░Ą┌╚²ĘĮ═ŲÅV┘M(f©©i)ė├Ż¼├┐į┬╠Øōpį┌3000į¬ų┴4000į¬ū¾ėęĪŻ

▓╗▀^(gu©░)─┐Ū░Ż¼═§├╔▀Ćø](m©”i)ėąĻP(gu©Īn)ĄĻĄ─ŽļĘ©Ż¼Č°╩ŪīóŽŻ═¹╝─═ąį┌┴╦Č¼╝Šė╚Ųõ╩Ū┤║╣Ø(ji©”)Ą─õN(xi©Īo)╩█═·╝Š╔ŽĪŻ

į┌Õü╚”Ą─┤¾▒ŠĀI(y©¬ng)║ė─ŽŻ¼ėą╝ė├╦╔╠ī”(du©¼)36ļ┤ų▒čįŻ¼▓┐Ęų└ŽĄĻĄ─ė»└¹╗“įS┐╔ė^Ż¼ą┬ĄĻĄ─╗ž▒Šų▄Ų┌╗∙▒Šę¬ā╔─Ļęį║¾Ż¼ĄĻūŌ▌^Ė▀Ą─╔§ų┴ąĶę¬╚²ų┴╬Õ─ĻĪŻ

36ļ┤ęį╝ė├╦╔╠Ą─╔ĒĘ▌ū╔įā(x©▓n)Õü╚”Ą─šą╔╠╚╦╩┐Ż¼▒╗Ėµų¬Ż¼▒▒Š®╝ė├╦ķT(m©”n)ĄĻĄ─ŲĮŠ∙╗ž▒Šų▄Ų┌į┌12ų┴18éĆ(g©©)į┬ū¾ėęŻ¼Ū░Ų┌═Č╚ļį┌23╚f(w©żn)ų┴25╚f(w©żn)į¬ĪŻ▒▒Š®│Ūģ^(q©▒)āH┤¾┼dĪóžS┼_(t©ói)Ą╚ģ^(q©▒)ė“┐╔ķ_(k©Īi)ą┬ĄĻŻ¼Ī░│»Ļ¢(y©óng)Īó▓²ŲĮĪó║ŻĄĒĄ─ķT(m©”n)ĄĻęčĮ³’¢║═Ī▒ĪŻ

│²┴╦Ģr(sh©¬)ÖC(j©®)ų«═ŌŻ¼Ąž³c(di©Żn)ę▓│╔×ķ▓┐ĘųÕü╚”╝ė├╦╔╠ė»└¹Ą─ĻP(gu©Īn)µIĪŻ

ĘŁ┐┤šą╣╔Ģ°(sh©▒)Ż¼▒M╣▄ų▒▌Ā╩ąĪó╩ĪĢ■(hu©¼)│Ū╩ąĄ─ķT(m©”n)ĄĻöĄ(sh©┤)š╝▒╚ätų─Ļ╔²Ė▀Ż¼Ą½2020─Ļų┴2022─Ļ╝░2023─Ļ4į┬30╚šŻ¼Õü╚”į┌Ąž╝ē(j©¬)╩ąęįŽ┬Ż©┐h╝ē(j©¬)╩ąĪóÓl(xi©Īng)µé(zh©©n)Ż®Ą─ķT(m©”n)ĄĻöĄ(sh©┤)š╝▒╚╩╝ĮKį┌40%ęį╔ŽĪŻ

║═Š²ū╔įā(x©▓n)║Ž╗’╚╦Īó║═Š²╝»łF(tu©ón)▀BµiĮø(j©®ng)ĀI(y©¬ng)蹊┐ųąą─ų„╚╬╬─ųŠ║ĻŽ“36ļ┤Ęų╬÷Ż¼ę╗ŠĆ(xi©żn)│Ū╩ąĪó╩ĪĢ■(hu©¼)│Ū╩ą┼cŽ┬│┴╩ął÷(ch©Żng)Ą─▓Ņäe║▄┤¾Ż¼Ųõę╗╩ŪūŌĮ│╔▒ŠŻ╗ŲõČ■╩ŪĖé(j©¼ng)ĀÄ(zh©źng)ē║┴”ĪŻ

ėą├Į¾wł¾(b©żo)Ą└Ż¼į┌║ė▒▒╩Īųą▓┐Ų½╬„Ą─£Z╦«┐hŻ¼ėą╝ė├╦╔╠ķ_(k©Īi)įO(sh©©)┴╦╚²╝ęÕü╚”ķT(m©”n)ĄĻŻ¼ūŅ┤¾Ž▐Č╚Ąž┤“│÷┴╦ŲĘ┼Ųą¦æ¬(y©®ng)Ż¼╚²╝ęķT(m©”n)ĄĻę╗─ĻĄ─õN(xi©Īo)╩█Ņ~▀_(d©ó)ĄĮ570╚f(w©żn)į¬ĪŻ

╝ė├╦╔╠╩ŪīóÕü╚”╦═╔ŽĖ█╣╔╩ął÷(ch©Żng)Ą─Ī░ūŅ┤¾╣”│╝Ī▒Ż¼į┌╚f(w©żn)╝ęķT(m©”n)ĄĻĄ─ęÄ(gu©®)─ŻųąŻ¼╝ė├╦ĄĻĄ─š╝▒╚╩╝ĮKį┌99%ęį╔ŽĪŻ

šą╣╔Ģ°(sh©▒)ųąŻ¼Õü╚”ę▓├„┤_▒Ē╩ŠŻ¼Ī░▀^(gu©░)╚źĄ─╩š╚ļį÷ķL(zh©Żng)║▄┤¾│╠Č╚ę└┘ć(l©żi)ķT(m©”n)ĄĻŠW(w©Żng)Įj(lu©░)Ą─┐ņ╦┘öU(ku©░)ÅłŻ¼ģs¤o(w©▓)Ę©▒ŻūC╬┤üĒ(l©ói)─▄│╔╣”ŠS│ų─┐Ū░Ą─ķT(m©”n)ĄĻŠW(w©Żng)Įj(lu©░)╗“š▀īŹ(sh©¬)ąąöU(ku©░)Åłėŗ(j©¼)äØĪŻĪ▒

łDį┤Õü╚”šą╣╔Ģ°(sh©▒)

2020─ĻĪó2021─Ļ╝░2022─ĻŻ¼Õü╚”ĻP(gu©Īn)ķ]Ą─╝ė├╦ķT(m©”n)ĄĻĘųäe×ķ28╝ęĪó194╝ę╝░279╝ęŻ¼ĻP(gu©Īn)ĄĻ┬╩Ęųäe×ķ─ĻĮKĢr(sh©¬)╝ė├╦ĄĻöĄ(sh©┤)─┐Ą─0.7%Īó2.8%╝░3.0%ĪŻ

▒M╣▄Õü╚”╩╝ĮKÅŖ(qi©óng)š{(di©żo)Ż¼┼c═¼Ų┌▀Bµi▓═’ŗķT(m©”n)ĄĻŽÓ▒╚Ż¼ŲõĻP(gu©Īn)ĄĻ┬╩▌^×ķ┐╔ė^Ż╗Ą½į┌▀M(j©¼n)╚ļ2023─Ļ║¾Ą─Ū░╦─éĆ(g©©)į┬Ż¼Õü╚”╝ė├╦ĄĻĄ─ķ]ĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ132╝ęŻ¼Į³║§×ķ2022─Ļ╚½─Ļķ]ĄĻöĄ(sh©┤)Ą─ę╗░ļĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼Õü╚”Ą─ŲĮŠ∙å╬ĄĻžĢ½I(xi©żn)╩š╚ļę▓į┌Ž┬╗¼Ż¼āH×ķ18.5╚f(w©żn)į¬ĪŻ

▀@ęŌ╬Čų°Ż¼Õü╚”Ą─å╬ĄĻ?du©¼)I╩š╚ń╣¹ø](m©”i)ėą├„’@Ė─╔ŲŻ¼╚½─ĻĄ─ŲĮŠ∙å╬ĄĻžĢ½I(xi©żn)╩š╚ļīóĄ═ė┌2020─ĻĄ─67.7╚f(w©żn)į¬ĪŻ

łDį┤Õü╚”šą╣╔Ģ°(sh©▒)

╝t└¹Ų┌Ī░ĮY(ji©”)╩°Ī▒Ż¼Ž┬ę╗▓Įį§├┤ū▀Ż┐

Co-FoundųŪÄņ(k©┤)Ž¹┘M(f©©i)ąąśI(y©©)蹊┐žō(f©┤)ž¤(z©”)╚╦ĮŌزį┌Įė╩▄ĪČ▒▒Š®╔╠ł¾(b©żo)ĪĘ▓╔įL(f©Żng)Ģr(sh©¬)šJ(r©©n)×ķŻ¼▒M╣▄Õü╚”╩│ģRį┌╝ė├╦ĄĻöĄ(sh©┤)┴┐╔Žėą╦∙į÷ķL(zh©Żng)Ż¼Ą½┤╦Ū░┤µį┌╠ØōpŪęķ]ĄĻ┬╩ųØu╠ßĖ▀Ż¼▒Ē├„╣½╦Šį┌Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĘĮ├µ┐╔─▄┤µį┌ę╗Č©å¢(w©©n)Ņ}ĪŻ

╝ė├╦╔╠ÅłĮŁĖµįV36ļ┤Ż¼Õü╚”Ą─▀M(j©¼n)žø┼c┴Ń╩█ār(ji©ż)Ė±Č╝╩Ū┐©╦└Ą─Ż¼╝ė├╦╔╠ø](m©”i)ėąūįų„Č©ār(ji©ż)ÖÓ(qu©ón)Ż¼┐é▓┐░čķT(m©”n)ĄĻĄ─├½└¹┬╩┐©į┌20ČÓų┴30éĆ(g©©)³c(di©Żn)ū¾ėęŻ¼├┐─ĻĄ─Ę┐ūŌ┼c╚╦┴”│╔▒Šģs╩Ū╔ŽØqĄ─ĪŻ

šą╣╔Ģ°(sh©▒)ųąŻ¼Õü╚”ę▓╠ß╝░Ż¼╝ė├╦╔╠▒žĒÜū±╩ž┐é▓┐×ķ«a(ch©Żn)ŲĘįO(sh©©)Č©Ą─┴Ń╩█ār(ji©ż)Ė±ĪŻ┤¾▓┐Ęųį┌╚½ć°(gu©«)ĘČć·ā╚(n©©i)õN(xi©Īo)╩█Ą─SKUŻ¼ę▓Ģ■(hu©¼)Ė∙ō■(j©┤)«ö(d©Īng)?sh©┤)ž╔ńģ^(q©▒)Ą─╠žČ©ąĶŪ¾╝░Ž▓║├Ż¼įO(sh©©)Č©▓╗═¼Ą─┴Ń╩█ār(ji©ż)ĪŻ

Ą½į┌¢|▒▒Ąžģ^(q©▒)Ż¼═§├╔ī”(du©¼)▒╚░l(f©Ī)¼F(xi©żn)Ż¼Õü╚”Ą─╚ŌŅÉ(l©©i)«a(ch©Żn)ŲĘ┘u(m©żi)Ą├▌^┘FŻ¼õN(xi©Īo)┴┐▓ó▓╗└ĒŽļĪŻ

36ļ┤Ė∙ō■(j©┤)║ą±RĪó├└łF(tu©ón)ĪóÕü╚”Ą╚╣┘ĘĮŪ■Ą└┴Ń╩█ār(ji©ż)š¹└ĒųŲ▒Ē

į┌Ž¹┘M(f©©i)┴”Ė³Ė▀Ą─ę╗ŠĆ(xi©żn)│Ū╩ąŻ¼¤o(w©▓)šō╩ŪŲĘ┼Ų┴”▀Ć╩Ū«a(ch©Żn)ŲĘ┴”Ż¼Õü╚”║═║ą±RĪó├└łF(tu©ón)┘I(m©Żi)▓╦▀@śėĄ─Ī░Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĪ▒▀Ćėąę╗Č©▓ŅŠÓĪŻį┌ŽÓī”(du©¼)Ą═ŠĆ(xi©żn)Ą─Ąž╝ē(j©¬)╩ą╗“╩ĪĢ■(hu©¼)│Ū╩ąŻ¼Õü╚”Ą─ąį?x©▓n)r(ji©ż)▒╚ėų┬į▀dė┌▓╦└Ž░³▀@śėĄ─└Ž┼Ų═µ╝ęĪŻ

╬─ųŠ║ĻĄ─ė^³c(di©Żn)╩ŪŻ¼«ö(d©Īng)Ž┬Ą─Õü╚”ąĶę¬└^└m(x©┤)ÅŖ(qi©óng)╗»čą░l(f©Ī)─▄┴”Ż¼▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼į┌▓╗═¼│Ū╩ąą╬│╔Ė³║Ž└ĒĄ─├½└¹┐šķg┼c«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ĪŻĪ░╚ń╣¹ų╗×ķ┴╦Č╠Ų┌Ą─└¹ØÖ(r©┤n)Ż¼ų╗ŅÖ╝░┐é▓┐╩Ūʱė»└¹Ż¼ŲĘ┼Ųļyęį│ų└m(x©┤)ĪŻĪ▒

▓═’ŗ╝ė├╦īŻ(zhu©Īn)╝ę═§Č¼├„ätĖµįV36ļ┤Ż¼Ž¹┘M(f©©i)Ęų╝ē(j©¬)Ą─┌ģä▌(sh©¼)Ž┬Ż¼╗ÕüīŹ(sh©¬)¾wĄĻĄ─ĀI(y©¬ng)śI(y©©)Ņ~Ž┬╗¼ć└(y©ón)ųžŻ¼ęį╝ę═ź×ķå╬╬╗Ą─Ī░ĄĮ╝ę╗ÕüĪ▒╚įėą▌^┤¾ŽļŽ¾┐šķgĪŻ

Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)ę▓’@╩ŠŻ¼2022─ĻŻ¼ųąć°(gu©«)į┌╝ę│į’ł▓═╩│«a(ch©Żn)ŲĘĄ─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ3673ā|į¬Ż¼ęį20.7%Ą──ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩ėŗ(j©¼)╦ŃŻ¼ŅA(y©┤)ėŗ(j©¼)į┌2027─Ļ▀_(d©ó)ĄĮ9400ā|Ż¼Č°Õü╚”╩│ģR─┐Ū░į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─š╝ėą┬╩āH3%ĪŻ

┤╦Ū░Ż¼ŚŅ├„│¼į°╣½ķ_(k©Īi)▒Ē╩ŠŻ¼ę¬īóÕü╚”Ą─ķT(m©”n)ĄĻöĄ(sh©┤)┴┐╠ß╔²ų┴2╚f(w©żn)╝ęŻ¼ū÷│╔Ī░ųąć°(gu©«)ūŅ┤¾Ą─╔ńģ^(q©▒)ųąčļÅNĘ┐▀BµiĪ▒ĪŻ

╔Ļ╚f(w©żn)║Ļį┤Ž¹┘M(f©©i)╩ūŽ»Ęų╬÷Ĥ┌w┴Ņę┴šJ(r©©n)×ķŻ¼į┌┘ÉĄ└│╔ķL(zh©Żng)┐šķg│õūŃĄ─ŪķørŽ┬Ż¼Õü╚”Ą─╩ął÷(ch©Żng)Ę▌Ņ~┼┼├¹Ą┌ę╗Ż¼╬┤üĒ(l©ói)Ą─░l(f©Ī)š╣Ū░Š░ŽÓī”(du©¼)┐╔ė^ĪŻ╦²Į©ūhŻ¼«ö(d©Īng)Ž┬Ą─Õü╚”ąĶę¬▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾║═╔Ņ╗»╚½Ū■Ą└ŠW(w©Żng)Įj(lu©░)Īóņ¢╣╠╣®æ¬(y©®ng)µ£─▄┴”Ż¼└m(x©┤)į÷╝ė«a(ch©Żn)ŲĘŲĘŅÉ(l©©i)ĪŻ

łDį┤Õü╚”šą╣╔Ģ°(sh©▒)

Õü╚”šą╣╔Ģ°(sh©▒)═Ė┬ČŻ¼╬┤üĒ(l©ói)īó└^└m(x©┤)öU(ku©░)┤¾╝░╔Ņ╗»╚½Ū■Ą└õN(xi©Īo)╩█ŠW(w©Żng)Įj(lu©░)Ż¼▓╗öÓčė╔ņų┴┬ČĀI(y©¬ng)Īóę╗╚╦╩│Ą╚Ė³ČÓŽ¹┘M(f©©i)ł÷(ch©Żng)Š░ĪŻ┤╦═ŌŻ¼Õü╚”▀Ćīó└^└m(x©┤)╝ėÅŖ(qi©óng)čą░l(f©Ī)─▄┴”╝░╔Žė╬╣®æ¬(y©®ng)µ£Ą─Į©įO(sh©©)Ż¼╠ß╔²öĄ(sh©┤)ūų╗»╦«ŲĮŻ¼╠ßĖ▀ĀI(y©¬ng)╩šą¦┬╩┼c«a(ch©Żn)ŲĘ├½└¹╦«ŲĮĪŻ

Į³╚šŻ¼Õü╚”╩│ģRū▀Ų┴╦Ė▀Č╦┬ĘŠĆ(xi©żn)Ż¼╩ū╝ęÕü╚”║┌šõųķų▒ĀI(y©¬ng)ĄĻ┬õĄžÓŹų▌Ż¼▓╗āH╩│▓─Č©╬╗Ė▀Č╦Ż¼▀Ćį┌ķT(m©”n)ĄĻųąį÷╝ė┴╦╗Õü║═ĶF░Õ¤²╠├╩│Ę■äš(w©┤)Ż¼╠ū▓═╩█ār(ji©ż)į┌298į¬ų┴798į¬/╬╗ĪŻ

ō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼Õü╚”š²ėŗ(j©¼)äØį┌▒▒Š®Īó╔Ž║ŻĪóŽŃĖ█╝░░─ķT(m©”n)ķ_(k©Īi)įO(sh©©)ų„┤“Ė▀Č╦╩│▓─Ą─║┌šõųķĄĻŻ¼▓ó▀M(j©¼n)±v╚A╚╦Š█╝»Ą─±RüĒ(l©ói)╬„üåĄ╚║Ż═Ō╩ął÷(ch©Żng)ĪŻ

┘Y▒Š╩ął÷(ch©Żng)ĘĮ├µüĒ(l©ói)┐┤Ż¼Õü╚”Ą─│╔╣”╔Ž╩ąŻ¼╗“Ħäė(d©░ng)Ųõ╦¹Ī░╚f(w©żn)ĄĻęÄ(gu©®)─ŻĪ▒Ą─▀BµiŲĘ┼ŲÆņ┼ŲŽŃĖ█ų„░ÕĪŻŽŃĒ×┘Y▒Šł╠(zh©¬)ąąČŁ╩┬╔“├╚šJ(r©©n)×ķŻ¼Ī░╚f(w©żn)ĄĻęÄ(gu©®)─ŻĪ▒į┌Ė█╣╔╔Ž╩ą▓╗Ģ■(hu©¼)ėą╠½┤¾└¦ļyŻ¼╔Ž╩ą║¾Ą─ųąķL(zh©Żng)Ų┌Ą─▒Ē¼F(xi©żn)Ż¼Ģ■(hu©¼)│╔×ķ┐╝“×(y©żn)Ų¾śI(y©©)Ą─ĻP(gu©Īn)µIĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║