░ó└’Ī░Ęų╝ęĪ▒ų«┬ĘŻ║▓╗╩▄ÜgėŁĄ─ūāöĄ(sh©┤)

│÷ŲĘ/õ\┐╠Č╚

ū„š▀/Shoot

01

░ó└’Ī░ūāžįĪ▒

Š═į┌8éĆ(g©©)į┬Ū░Ż¼░ó└’▀Ćį┌ą█ą─▓¬▓¬Ąžą¹▓╝īóĪ░▓ĘųĪ▒ų„꬜I(y©©)äš(w©┤)Ż¼åóäė(d©░ng)Ī░1+6+NĪ▒ĮM┐ŚūāĖ’Ż║Ī░6Ī▒ųĖĄ─╩Ū░ó└’įŲųŪ─▄Īó╠įīÜ╠ņžłĪó▒ŠĄž╔·╗ŅĪó▓╦°BĪóć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)Īó┤¾╬─Ŗ╩Ą╚┴∙┤¾śI(y©©)äš(w©┤)╝»łF(tu©ón)Ż¼Ī░NĪ▒ät╩Ū░ó└’═©▀^ā╚(n©©i)▓┐ʧ╗»║═╩š┘ÅĄ╚ĘĮ╩Į┐žųŲĄ─Ųõ╦¹¬Ü(d©▓)┴ó╣½╦ŠŻ¼░³└©▀Bµi│¼╩ąĖ▀÷╬╝»łF(tu©ón)Īó░┘žø╣½╦ŠŃy╠®╝»łF(tu©ón)Īóßt(y©®)╦ÄļŖ╔╠░ó└’ĮĪ┐Ą║═ą┬┴Ń╩█śI(y©©)æB(t©żi)║ą±R§r╔·ĪŻ

░┤šš░ó└’▀@éĆ(g©©)Üv╩ĘąįĄ─╝▄śŗ(g©░u)ųžĮMėŗ(j©¼)äØŻ¼¤ošōĪ░6Ī▒▀Ć╩ŪĪ░NĪ▒Ż¼Į±║¾Č╝īóĖ∙ō■(j©┤)ūį╔ĒŪķørķ_åó¬Ü(d©▓)┴ó╚┌┘Y║═╔Ž╩ąų«┬ĘŻ¼░ó└’įŲĪó▓╦°BĄ╚ųžę¬śI(y©©)äš(w©┤)Ė³╩Ū═Ė┬Č│÷ę¬ė┌2024─Ļā╚(n©©i)ø_ō¶IPOĄ─æB(t©żi)ä▌ĪŻ

▒╦Ģr(sh©¬)Ż¼░ó└’ĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹Ą─Ž¹Žó┤¾┤¾š±Ŗ^┴╦═Č┘Yš▀ŪķŠwŻ¼░ó└’░═░═├└╣╔▒PŪ░┤¾ØqŻ¼ØqĘ∙ę╗Č╚│¼10%ĪŻ┐╔░ó└’Ą─▐D(zhu©Żn)Ž“ę▓üĒĄ├═╗╚╗ĪŻ

Į³╚šŻ¼░ó└’╣½▓╝┴╦2023─ĻĄ┌╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)Ż¼╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)╩š╚ļ2247.9ā|į¬Ż¼═¼▒╚į÷ķL9%Ż╗ĘŪ╣½šJ(r©©n)Ģ■ėŗ(j©¼)£╩(zh©│n)ätŻ©Non-GAAPŻ®Ž┬ā¶└¹ØÖ×ķ401.88ā|į¬Ż¼═¼▒╚į÷ķL19%ĪŻ▀@ą®öĄ(sh©┤)ō■(j©┤)┼c╩ął÷ŅA(y©┤)ėŗ(j©¼)ŽÓ▓Ņ▓╗ČÓŻ¼╔§ų┴ā×(y©Łu)ė┌▓┐ĘųÖC(j©®)śŗ(g©░u)ŅA(y©┤)£yĮY(ji©”)╣¹Ż¼Ą½ļSų«╣½▓╝Ą─śI(y©©)äš(w©┤)╝»łF(tu©ón)Ęų▓║═╚┌┘Y▀M(j©¼n)š╣Š═ėą³c(di©Żn)ūī═Č┘Yš▀╩¦═¹┴╦ĪŻ

žö(c©ói)ł¾(b©żo)╠ߥĮŻ¼┴∙┤¾śI(y©©)äš(w©┤)╝»łF(tu©ón)ųą░ó└’ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łF(tu©ón)║═▓╦°B▒Ē¼F(xi©żn)┴┴č█Ż¼Ū░š▀ęį53%Ą─╩š╚ļį÷╦┘└^└m(x©┤)ŅI(l©½ng)Ž╚Ż¼«ö(d©Īng)╝Š╩š╚ļ×ķ245.11ā|į¬Ż¼▒M╣▄╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼Ą½Ę∙Č╚┐sšŁŻ╗▓╦°B▒Š╝Š╩š╚ļät×ķ228.23ā|į¬Ż¼═¼▒╚į÷ķL25%Ż¼š{(di©żo)š¹EBITAŻ©ČÉŽóš█┼f╝░öéõNŪ░└¹ØÖŻ®×ķ9.06ā|į¬Ż¼═¼▒╚┤¾į÷625%Ż¼╚ń┤╦ĀŅæB(t©żi)Ž┬Ż¼▓╦°B╔Ž╩ąųĖ╚š┐╔┤²ĪŻ

╚╗Č°Ż¼░ó└’═¼Ģr(sh©¬)ę▓┤_šJ(r©©n)Ż¼īóĪ░▓╗į┘▀M(j©¼n)įŲųŪ─▄╝»łF(tu©ón)Ą─═Ļ╚½Ęų▓Ż¼║ą±RIPOėŗ(j©¼)äØĢ║ŠÅĪ▒ĪŻū„×ķ╗žæ¬(y©®ng)Ż¼░ó└’░═░═├└╣╔▒PŪ░╝ė╦┘╠°╦«Ż¼ę╗Č╚Ą°Į³9%ĪŻ

02

Ę┼┬²Ą─░ó└’įŲ

ŲõīŹ(sh©¬)į┌Ęų▓ėŗ(j©¼)äØ╣½▓╝ų«│§Ż¼Š═ėą╩ął÷Ęų╬÷╚╦╩┐ų▒čį▓ó▓╗┐┤║├░ó└’įŲį┌▀@ę╗ļAČ╬¬Ü(d©▓)┴ó╔Ž╩ąĪŻ

╩ūŽ╚Ż¼ī”ė┌░ó└’üĒšfŻ¼Ęų▓░ó└’įŲśI(y©©)äš(w©┤)ŲõīŹ(sh©¬)▓ó▓╗└¹ė┌ķLŲ┌░l(f©Ī)š╣ĪŻ░┤šš░ó└’░═░═╩ūŽ»žö(c©ói)äš(w©┤)╣┘ąņ║Ļ╣½▓╝Ą─░ó└’įŲĘų▓ĘĮ░ĖŻ¼░ó└’įŲĄ─Ęų▓Ģ■═©▀^╣╔ÖÓ(qu©ón)Ęų┼õĄ─ĘĮ╩Į▀M(j©¼n)ąąŻ¼Ęų┼õĄ─╩Ū╣╔Ų▒Č°▓╗╩Ū¼F(xi©żn)ĮŻ¼▀@ęŌ╬Čų°░ó└’Ģ■īó╦∙│ųėąĄ─░ó└’įŲ╣╔Ų▒╚½▓┐Ęų┼õĮo╣╔¢|ĪŻ

╚A╬„ūC╚»ėŗ(j©¼)╦ŃÖC(j©®)ĮMčął¾(b©żo)Ęų╬÷Ż¼╚ń╣¹Ęų▓│╔╣”Ż¼░ó└’įŲ┼c░ó└’Š═╩Ūā╔╝ęŲĮąąĄ─Īó▓╗┤µį┌╚╬║╬│ų╣╔ĻP(gu©Īn)ŽĄĄ─╣½╦ŠĪŻ┐╔╩Ū░ó└’įŲ╩Ū░ó└’į÷ķLĄ─ų„ꬓī(q©▒)äė(d©░ng)┴”ų«ę╗Ż¼į┌ÄūéĆ(g©©)£╩(zh©│n)éõ╔Ž╩ąĄ─śI(y©©)äš(w©┤)ųąŻ¼░ó└’įŲ╩Ū╩š╚ļūŅĖ▀Ą─╣½╦ŠŻ¼──┼┬ßößöęčį┌8į┬¬Ü(d©▓)┴ó▀\(y©┤n)ĀIĪŻ▓╗▒Ż┴¶╣╔ÖÓ(qu©ón)ĄžäāļxįŲśI(y©©)äš(w©┤)ŽÓ«ö(d©Īng)ė┌Ę┼Śē░ó└’įŲ╬┤üĒĄ─į÷ķL╝t└¹Ż¼Š═╦Ń▓╗ė░ĒæČ╠Ų┌Č■╝ē╩ął÷╣╔ār(ji©ż)Ż¼ī”░ó└’Ą─ķLŲ┌░l(f©Ī)š╣ę▓ėą▓╗└¹ĪŻ

Ųõ┤╬Ż¼░ó└’įŲļmį°īŹ(sh©¬)¼F(xi©żn)├┐─Ļ╚²╬╗öĄ(sh©┤)Ą─į÷ķLŻ¼Ą½Ųõ▒Š╔Ē└¹ØÖ╬ó▒ĪŻ¼Ūęäéäéė»└¹▓╗Š├Ż¼Å─╩ął÷ĖéĀÄæB(t©żi)ä▌üĒ┐┤Ż¼¼F(xi©żn)į┌ę▓▓╗╩Ū░ó└’įŲ╔Ž╩ąĄ─ūŅ╝čĢr(sh©¬)ÖC(j©®)ĪŻ

Ė∙ō■(j©┤)░ó└’žö(c©ói)ł¾(b©żo)Ż¼Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼░ó└’įŲ╩ū┤╬│÷¼F(xi©żn)žō(f©┤)į÷ķLŻ¼«ö(d©Īng)╝Š░ó└’įŲĄ─ĀIśI(y©©)╩š╚ļ×ķ245.59ā|į¬Ż¼═¼▒╚£p╔┘3%Ż¼ų„ę¬įŁę“ų«ę╗╩Ū«ö(d©Īng)Ģr(sh©¬)Ą─┤¾┐═æ¶ūų╣Ø(ji©”)╠°äė(d©░ng)║Ż═ŌśI(y©©)äš(w©┤)▓╗į┘╩╣ė├░ó└’įŲĘ■äš(w©┤)ĪŻĄ½ĄĮ┴╦Į±─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’įŲųŪ─▄╝»łF(tu©ón)Ą─╩š╚ļį÷ķL╚į╚╗╩Ū┴∙┤¾śI(y©©)äš(w©┤)╝»łF(tu©ón)ųąūŅ┬²Ą─Ī¬Ī¬Į±─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’įŲųŪ─▄╝»łF(tu©ón)╩š╚ļ×ķ527.13ā|į¬Ż¼═¼▒╚į÷ķL▓╗ĄĮ3%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITAļm═¼▒╚į÷ķL44%Ż¼ę▓▓╗▀^14.09ā|į¬ĪŻ

├µī”▀@ę╗ŪķørŻ¼ę╗╝ē╩ął÷═Č┘Yš▀Ęų╬÷Ż¼░ó└’įŲłF(tu©ón)ĻĀ(du©¼)┐╔─▄Ė³ŽŻ═¹ė├╩ąõN┬╩Ż©Price to SalesŻ¼PSŻ®üĒėŗ(j©¼)╦Ńūį╝║Ą─╣└ųĄĪŻ╩ąõN┬╩║═╩ąė»┬╩ (Price©Cearnings ratioŻ¼PE) Č╝╩Ūė├üĒįu╣└╔Ž╩ą╣½╦Šār(ji©ż)ųĄĄ─öĄ(sh©┤)ō■(j©┤)╣żŠ▀ĪŻī”ė┌│╔╩ņŲ┌Ą─Ų¾śI(y©©)Ż¼═©│Ż╩╣ė├╩ąė»┬╩üĒ╣└ųĄŻ¼Č°ī”ė┌│╔ķLąįŲ¾śI(y©©)Ż¼▒╚╚ń╗ź┬ō(li©ón)ŠW(w©Żng)│§äō(chu©żng)Ų¾śI(y©©)Ż¼╦³éāĄ─└¹ØÖŲš▒ķ▌^Ą═Ż¼║▄┐╔─▄ķLŲ┌╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼Ą½╩Ūų„ĀIśI(y©©)äš(w©┤)╩š╚ļėųį┌▓╗öÓį÷╝ėŻ¼╩╣ė├╩ąõN┬╩üĒ╣└ųĄĖ³×ķ┐╔┐┐ĪŻ

Ą½╩Ū╚ń╣¹Žļ┐┐╩ąõN┬╩╔Ž╩ąŻ¼░ó└’įŲśI(y©©)äš(w©┤)ę¬į┌╩š╚ļ╔ŽĘ┤ė││÷┐ņ╦┘į÷ķLĄ─Øō┴”Ż¼ę▓ę¬ųv│÷ą┬╣╩╩┬╬³ę²═Č┘Yš▀Ż¼¼F(xi©żn)į┌┐ų┼┬▓╗╩Ū╝■╚▌ęū╩┬ĪŻ

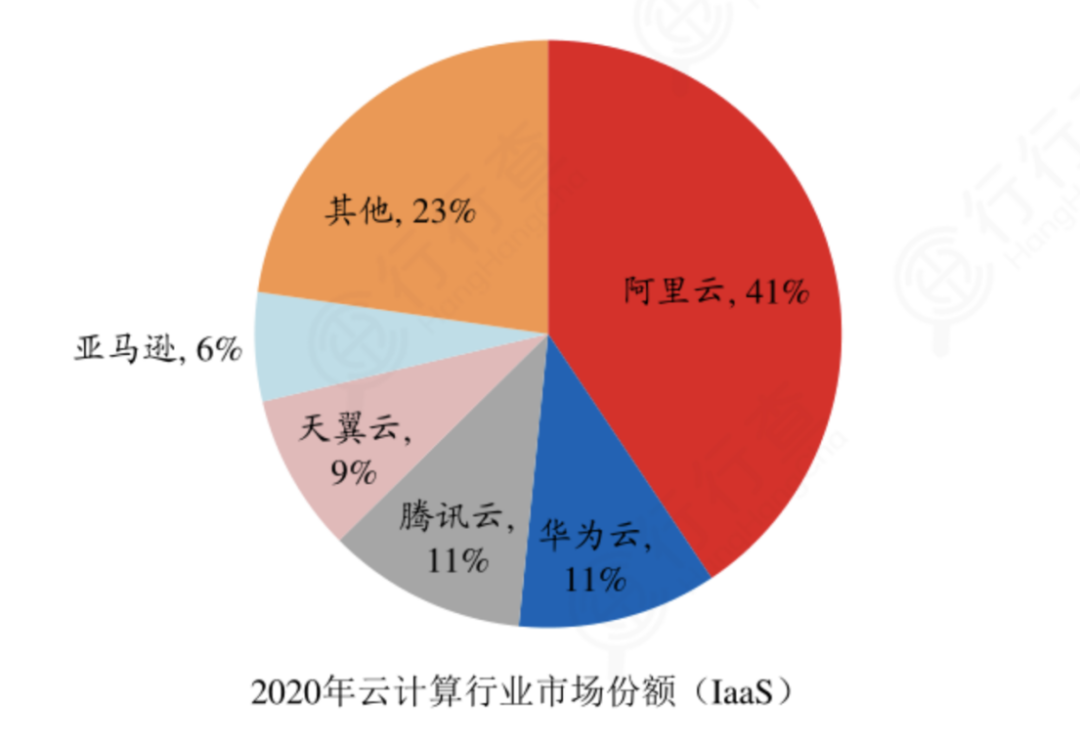

░ó└’įŲį┌└¹ØÖ┬╩Ą═Ą─ć°ā╚(n©©i)IaaSīė╩ął÷š╝ō■(j©┤)ā×(y©Łu)ä▌

×ķ┴╦öU(ku©░)┤¾╩š╚ļęÄ(gu©®)─ŻŻ¼Į±─Ļ4į┬Ż¼░ó└’įŲ╝└│÷╩Ę╔ŽūŅ┤¾ęÄ(gu©®)─ŻĪ░ār(ji©ż)Ė±æ(zh©żn)Ī▒Ż║Ųõ║╦ą─«a(ch©Żn)ŲĘār(ji©ż)Ė±╚½ŠĆŽ┬š{(di©żo)15%ų┴50%Ż¼═¼Ģr(sh©¬)═Ų│÷Ī░’w╠ņ├Ō┘M(f©©i)įćė├ėŗ(j©¼)äØĪ▒Ż¼Ž“ķ_░l(f©Ī)š▀╠ß╣®80ėÓ┐ŅįŲ«a(ch©Żn)ŲĘĄ─├Ō┘M(f©©i)įćė├Ż¼Ģr(sh©¬)ķLūŅČÓ┐╔▀_(d©ó)╚²éĆ(g©©)į┬ĪŻęįöĄ(sh©┤)ō■(j©┤)Äņ║═ī”Ž¾ā”┤µ«a(ch©Żn)ŲĘ×ķ└²Ż¼ĮĄār(ji©ż)║¾Ż¼░ó└’įŲ╔ŅČ╚└õÜwÖn«a(ch©Żn)ŲĘĄ─ār(ji©ż)Ė±×ķ0.0075į¬/GB/į┬Ż¼Č°“vėŹįŲĪó╚A×ķįŲŽÓĄ╚«a(ch©Żn)ŲĘĘųäe×ķ0.01į¬║═0.014į¬ĪŻ

×ķ╝żäŅ(l©¼)Ū■Ą└╔╠┘uįŲŻ¼░ó└’įŲ▀ĆīóūŅĖ▀─ĻČ╚┐éé“Į▒╚└²Å─22%╠ß╔²ų┴35%Ż¼ūŅĖ▀é“Į┬╩Å─įŁüĒĄ─4%╠ßĖ▀ų┴30%ĪŻ║▄┐ņ▀@ę╗╝ż▀M(j©¼n)Ą─ĮĄār(ji©ż)╩ųČ╬Š═ėŁüĒ┴╦“vėŹįŲĄ─Ė·▀M(j©¼n)Ī¬Ī¬“vėŹįŲą²╝┤ą¹▓╝ī”ČÓ┐Ņ║╦ą─«a(ch©Żn)ŲĘĮĄār(ji©ż)Ż¼▓┐Ęų«a(ch©Żn)ŲĘŠĆūŅĖ▀ĮĄĘ∙▀_(d©ó)40%ĪŻ

░ó└’įŲĮ±─Ļ╬Õį┬Ą─«a(ch©Żn)ŲĘār(ji©ż)Ė±ī”▒╚

ėąįŲ╩ął÷ė^▓ņ╚╦╩┐šJ(r©©n)×ķŻ¼░ó└’įŲ┤╦┼eų„ę¬╩Ū×ķ┴╦╚ź└Ž«a(ch©Żn)ŲĘĄ─Äņ┤µĪŻ▒╚╚ń░ó└’įŲGPUĘ■äš(w©┤)ĮĄār(ji©ż)Ż¼ų„ę¬ßśī”Ą─▀Ć╩Ū2018─Ļ╔ŽŠĆĄ─V100Ī¬16GŻ¼Ūęįō┘Yį┤▌^╔┘Ż¼ĮĄār(ji©ż)ę▓ī”╩ął÷ė░ĒæėąŽ▐ĪŻę▓ėąįŲėŗ(j©¼)╦ŃŲ¾śI(y©©)╣żū„╚╦åTšJ(r©©n)×ķŻ¼░ó└’ĮĄār(ji©ż)╩Ū×ķ┴╦ė├└Ž«a(ch©Żn)ŲĘ╬³ę²ųąąĪŲ¾śI(y©©)╗“éĆ(g©©)╚╦ė├æ¶Ż¼ŽŻ═¹╦¹éā─▄ė├ę╗Č╬Ģr(sh©¬)ķg║¾▀xō±Ė³Ė▀ār(ji©ż)ųĄĄ─Ę■äš(w©┤)ĪŻ

┐éĄ─üĒšfŻ¼¤ošō╩Ū×ķ┴╦ŪÕÄņ┤µŻ¼▀Ć╩Ū×ķ┴╦╬³ę²ųąąĪŲ¾śI(y©©)┐═æ¶Ż¼░ó└’įŲŽļę¬čĖ╦┘ū÷┤¾śI(y©©)äš(w©┤)╩š╚ļęÄ(gu©®)─ŻĄ─ŽļĘ©Č╝║▄├„┤_ĪŻĄ½╩Ū░ó└’įŲĮ±─ĻĄ─╩š╚ļį÷ķLŪķør¤oę╔ØŖüĒę╗┼Ķ└õ╦«Ż¼į┘╝ė╔Ž░ó└’įŲĮ³Ų┌Ą─čėÕ┤╩┬╣╩ęį╝░├└ć°ąŠŲ¼│÷┐┌╣▄ųŲĢ■Įo░ó└’įŲĦĄ─╝╝ąg(sh©┤)╔²╝ēĦüĒĄ─▓╗┤_Č©ąįŻ¼╚ń╣¹▀Ćłį(ji©Īn)│ų▓Ęų╔Ž╩ąŻ¼═Č┘Yš▀ī”Ųõ╣└ųĄ┐ų┼┬ę▓║▄ļy▀_(d©ó)ĄĮŅA(y©┤)Ų┌ĪŻ

03

▓╗┐╔║÷ęĢĄ─£p│ų

░ó└’įŲ▓╗į┘▓ĘųĪó║ą±Rę“╣└ųĄū▀Ą═Ģ║ŠÅ╔Ž╩ą─╝┘Y╣╠╚╗ūīČ■╝ē╩ął÷╩¦═¹Ż¼Ą½Ä¦Įo░ó└’╣╔ār(ji©ż)ø_ō¶Ą─ųžę¬ę“╦žų«ę╗¤oę╔▀Ćėąäō(chu©żng)╩╝╚╦Ą─┤¾╩ų╣P£p│ųĪŻ

±RįŲ├¹Ž┬Ą─┤·│ųÖC(j©®)śŗ(g©░u)

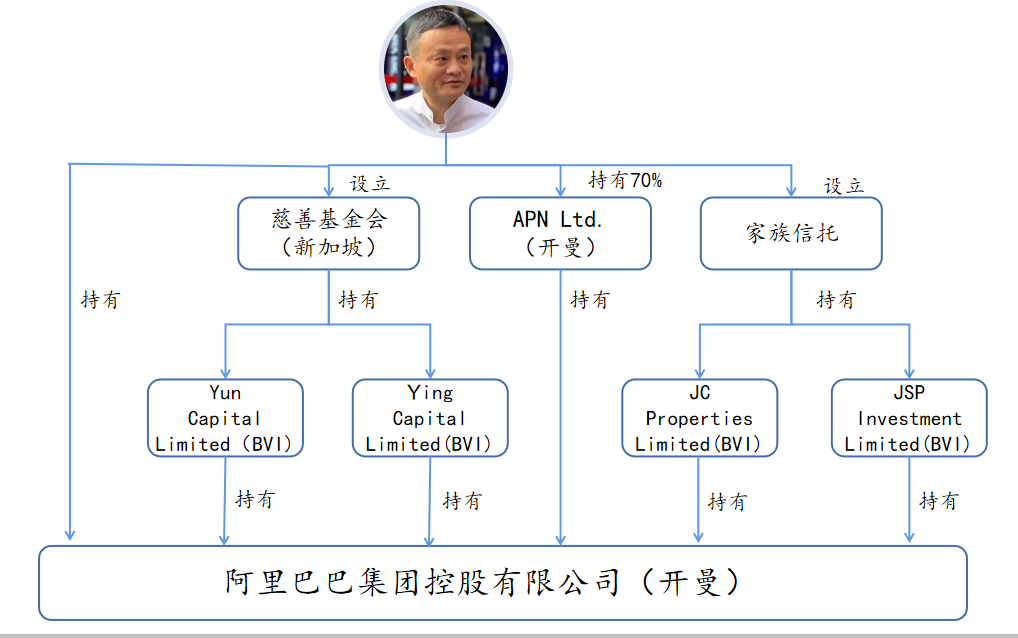

į┌žö(c©ói)ł¾(b©żo)╣½▓╝Ą─Ū░ę╗╚šŻ¼├└ć°ūC╚»Į╗ęū╬»åTĢ■Ż©SECŻ®╣┘ŠW(w©Żng)┼¹┬ČĄ─144╬─╝■’@╩ŠŻ¼░ó└’░═░═äō(chu©żng)╩╝╚╦±RįŲĄ─ā╔éĆ(g©©)╝ęūÕą┼═ąĘųäeīó500╚f╣╔░ó└’ADSŻ©├└ć°┤µ═ą╣╔Ų▒Ż®▐D(zhu©Żn)ōQ×ķūįė╔┴„═©╣╔Ų▒Ż¼öMė┌11į┬21╚š│÷╩█Ż¼╔µ╝░╣╔Ų▒╩ąųĄ╣▓8.707ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼62ā|į¬Ż®ĪŻ

▓╗▀^░ó└’ā╚(n©©i)▓┐Ž¹ŽóĘQŻ¼▀@▓┐Ęų╣╔Ų▒╔ą╬┤šµš²│╔Į╗ĪŻ11į┬22╚šŻ¼░ó└’░═░═║Ž╗’╚╦Īó╩ūŽ»╚╦▓┼╣┘╩YĘ╝į┌░ó└’ā╚(n©©i)ŠW(w©Żng)░l(f©Ī)╬─ĘQŻ¼±RįŲ▐k╣½╩ęĮ±─Ļ8į┬Š═┼c╣╔Ų▒Įø(j©®ng)╝o(j©¼)╔╠║×┴╦£p│ų║Ž═¼Ż¼«ö(d©Īng)Ģr(sh©¬)įO(sh©©)Č©Ą─╩█┘uār(ji©ż)Ė±▀h(yu©Żn)Ė▀ė┌─┐Ū░Ą─╣╔ār(ji©ż)Ż¼ų╗ę¬╣╔ār(ji©ż)╬┤▀_(d©ó)ĄĮįO(sh©©)Č©╩█┘uār(ji©ż)Ė±Ż¼Š═▓╗Ģ■╩█│÷╣╔Ų▒Ż¼ę“┤╦ų┴Į±±RįŲŲņŽ┬ą┼═ą╚į╩Ūę╗╣╔╬┤┘uĪŻų╗▓╗▀^ø]ŽļĄĮĮ╗ęū┼¹┬Čš²║├į┌žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝«ö(d©Īng)┐┌Ż¼▓┼Ģ■ę²Ųק²łĪŻ

¤ošōī┘īŹ(sh©¬)┼cʱŻ¼±RįŲ£p│ųę▓▓╗╩Ū╩▓├┤ą┬§r╩┬ĪŻŲõīŹ(sh©¬)ūį░ó└’į┌├└╣╔╔Ž╩ąęįüĒŻ¼±RįŲĄ─│ų╣╔▒╚└²Š═į┌▓╗öÓŽ┬╗¼ĪŻ2014─Ļäé╔Ž╩ąĢr(sh©¬)Ż¼±RįŲ│ų╣╔▒╚└²×ķ8.9%Ż¼ļSų°╣╔Ę▌öé▒Ī║═£p│ųŻ¼ĄĮ┴╦2020─Ļ7į┬Ż¼±RįŲĄ─│ų╣╔▒╚└²ęčĮø(j©®ng)Ž┬ĮĄĄĮ4.8%ĪŻė╔ė┌±RįŲęčĮø(j©®ng)▓╗į┘╩Ū░ó└’░═░═╝»łF(tu©ón)ČŁ╩┬ĪóĖ▀╣▄Ż¼ŪęŲõ│ų╣╔▒╚└²ę▓ĮĄų┴5%ęįŽ┬Ż¼2020─Ļ║¾Ż¼░ó└’Š═▓╗į┘į┌žö(c©ói)ł¾(b©żo)ųą┼¹┬ȱRįŲĄ─│ų╣╔ŪķørĪŻ

▀@┤╬±RįŲ╝ęūÕą┼═ą£p│ųų«╦∙ęįĢ■į┘┤╬ę²ŲĻP(gu©Īn)ūóŻ¼į┌ė┌Ģr(sh©¬)ķg³c(di©Żn)ĪŻ2022ęįüĒŻ¼░ó└’Ą┌ę╗┤¾╣╔¢|▄øŃyę“śI(y©©)┐ā▒Ē¼F(xi©żn)▓╗╝čķ_╩╝Æü╩█░ó└’╣╔Ų▒ūā¼F(xi©żn)Ż¼Įžų┴Į±─Ļ7į┬12╚šŻ¼▄øŃy═©▀^Ī░┘u┘u┘uĪ▒ęčĮø(j©®ng)╩š½@340ā|├└į¬╩šęµŻ¼ī”░ó└’Ą─│ų╣╔ęčĄ═ė┌5%ĪŻ

Š═Ž±ę╗╬╗═Č┘Y╚╦įuār(ji©ż)Ą─Ż¼Ī░╚ń╣¹šµ╩Ū╬┤üĒ┐╔Ų┌Ż¼šlĢ■ŪÕ│÷ėąār(ji©ż)ųĄĄ─═Č┘YĪ▒Ż┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║