▓╦°BŠWĮjŻ¼ū▀▓╗│÷Ī░Ž¾č└╦■Ī▒

üĒį┤/õ\┐╠Č╚

ū½╬─/ĻÉÓćą┬

ø_┤╠IPOŻ¼▓╦°BŠWĮjęčØM╚²éĆį┬ĪŻ

ļSų°░ó└’įŲĘų▓ĮKų╣ęį╝░║ą±R╔Ž╩ąöRų├Ż¼░ó└’░═░═╣▄└Ēīėę╗Ģrę╗śėĄ─ĘŪūhØuŲŻ¼▓╦°BŠWĮj│╔×ķĪ░1+6+NĪ▒ūāĖ’║¾ūŅ┤¾Ą─Į╣³cĪŻ

▀@ęŌ╬Čų°Ż¼▓╦°BŠWĮj╝ń╔ŽĄ─ō·ūėĖ³ųž┴╦ĪŻ

├„├„ĀI╩š┼cė»└¹ļpį÷ķLŻ¼×ķ║╬│¬┐š▓╦°BŠWĮjų«┬Ģę└╚╗īęęŖ▓╗§rŻ┐│÷║Ż╝ė┤aŻ¼▓╦°BŠWĮjä┘╦ŃÄū║╬Ż┐Ų┤ČÓČÓ╣ź└▐│╔╣”Ż¼▓╦°BŠWĮjėųįō║╬╚ź║╬Å─Ż┐

01

▒╗ō·ænĄ─Ī░īÖā║Ī▒

Ņ^Ēö╣ŌŁhŻ¼▓╦°BŠWĮj░┤└Ēįō╩Ū┘Y▒Š╩ął÷Ą─Ī░īÖā║Ī▒ĪŻ

▓╦°BŠWĮj▓╗Ą½ōĒėą╚½Ū“ūŅ┤¾Ą─öĄūųŠWĮjŻ¼ę▓ōĒėą╚½Ū“ūŅČÓĄ─ė├æ¶╚║¾wŻ¼▀Ć╩Ū╚½Ū“Ą┌ę╗Ą─┐ńŠ│ļŖ╔╠╬’┴„Ų¾śIĪŻ

┤╦═ŌŻ¼śI┐āę▓▓╗Ę”┐╔╚”┐╔³cų«╠ÄĪŻ

░ó└’░═░═ūŅą┬žöł¾’@╩ŠŻ¼2024žö─Ļ╔Ž░ļ─Ļ▓╦°BŠWĮjĄ─ĀIśI╩š╚ļ×ķ459.87ā|į¬Ż¼═¼▒╚į÷ķL29%Ż╗Įøš{š¹EBITAė»└¹×ķ17.83ā|į¬Ż¼Č°╔Ž─Ļ═¼Ų┌×ķ-0.6ā|į¬ĪŻ

ī”┤╦Ż¼░ó└’░═░═ČŁ╩┬ķL▓╠│ńą┼ŅH×ķūįą┼Ż║Ī░ĘŪ│Ż┐┤║├▓╦°BĄ─śIäš╗∙▒Š├µĪŻĪ▒

łDį┤Ż║▓╦°B╣┘ŠW

┐╔Ž¦Ą─╩ŪŻ¼▓╦°BŠWĮj▓óø]ėą╩šĄĮ§r╗©┼cšŲ┬ĢŻ¼Ę┤Č°ō·ænų«┬Ģį┌┘Y▒Š╩ął÷ųØuš╝┴╦╔Ž’LŻ¼▀@▒│║¾Ą─Šēė╔ėą╚²ĪŻ

╩ūŽ╚Ż¼śI┐āĄ─┐╔│ų└m┤µę╔ĪŻ

▓╦°BŠWĮjĄ─śI┐ā▓óø]ėą▒Ē├µ┐┤╔Ž╚ź─Ū├┤╣Ō§rŻ║2021žö─Ļų┴2023žö─ĻŻ¼ā¶╠ØōpĘųäe×ķ20.15ā|į¬Īó22.86ā|į¬┼c28.01ā|į¬Ż╗╚ń╚¶Å─│╔┴óęįüĒ╦ŃŲŻ¼Įžų┴2023─Ļ9į┬Ż¼└█ėŗ╠Øōp200ā|į¬ū¾ėęĪŻ

Ė³×ķųžę¬Ą─╩ŪŻ¼▓╦°BŠWĮjį┌šą╣╔šf├„Ģ°ųą╠╣│ąŻ¼┼ż╠Ø×ķė»Ą─ĻPµIę“╦ž×ķ╚½Ū“Ė╔ŠĆ▀\▌ö│╔▒ŠŽ┬ĮĄŻ¼Å─ȰĦäė├½└¹┬╩į÷ķLŻ¼Ą½▀@ĘN├½└¹┬╩į÷ķL┐╔─▄¤oĘ©│ų└mĪŻ

ę╗čįęį▒╬ų«Ż¼▓╦°BŠWĮjė»└¹ĘŪā╚╔·ąįĄ─Ż¼┐╔│ų└mąį┤µę╔ĪŻ

Ųõ┤╬Ż¼╣└ųĄĖ▀Ų¾┤µį┌ŲŲ░l’LļUĪŻ

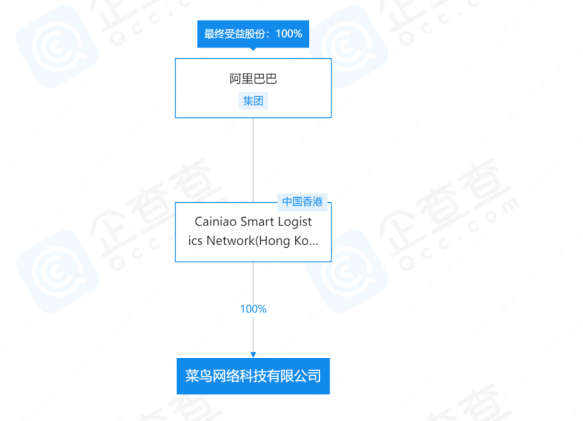

2020─Ļ7į┬Ż¼▓╦°BŠWĮj═Ļ│╔Ą┌╚²▌å╚┌┘YŻ¼├┐╣╔×ķ7.45į¬Ż¼ęį154ā|╣╔Ą─╣╔▒Šėŗ╦ŃŻ¼▒╦Ģr╣└ųĄ╝s×ķ1147.3ā|į¬ĪŻ

╚²─Ļ▀^╚źŻ¼ĪČ2023─Ļ║·ØÖ╚½Ū“¬ÜĮŪ½F░±ĪĘšJ×ķ▓╦°BŠWĮj╣└ųĄ×ķ1850ā|į¬Ż¼Č°ėą║Ż═Ō├Į¾wšJ×ķ▓╦°BŠWĮj«öŽ┬Ą─╣└ųĄ×ķ200ā|├└į¬ĪŻ

ę╗├¹╦Į─╝╚╦╩┐ĖµįVõ\┐╠Č╚Ż║Ī░¤ošō╩Ū╩ąė»┬╩╗“╩ąā¶┬╩╗“╩ąõN┬╩Ż¼ÖMŽ“ī”▒╚▓╦°BŠWĮjČ╝▓╗š╝āׯ¼║╬ørĖ█╣╔╩ął÷═Č┘YŪķŠwĄ═├įŻ¼╣└ųĄĖ▀Ų¾▓╗╩Ū║├Ž¹ŽóĪŻĪ▒

═©╦ūęūČ«ĄžšfŻ¼Ė▀╣└ųĄ═∙═∙ęŌ╬Čų°▌^Ė▀Ą─ŲŲ░l’LļUŻ¼┴Ņ═Č┘Yš▀═¹Č°ģs▓ĮĪŻ

į┘┤╬Ż¼čą░lųžęĢČ╚ųĄĄ├╔╠╚ČĪŻ

å╬┐┤▓╦°BŠWĮjĄ─čą░l═Č╚ļĮŅ~║▄▓╗ÕeŻ¼Ą½3.23%Ą─š╝▒╚Š═ėąĄ──├▓╗│÷╩ų┴╦Ż¼ō■╣½ķ_┘Y┴ŽŻ¼2023─ĻŪ░╚²╝ŠČ╚Ż¼┐Ųäō░Õ╣½╦Ščą░l═Č╚ļš╝▒╚Ą─ųą╬╗öĄĮ³13%Ż¼▀hĖ▀ė┌A╣╔╔Ž╩ą╣½╦Š4%Ą─ųą╬╗öĄ╦«ŲĮĪŻ

ø]ėąī”▒╚Ż¼Š═ø]ėąé¹║”ĪŻ

ų¬├¹┤¾VĪ░įŖ┼cąŪ┐šĪ▒▒Ē╩ŠŻ║Ī░▓╦°BĄ─╝╝ąg║¼┴┐┐╔─▄║▄ļy═©▀^┐Ųäō░ÕĄ─Śl╝■Ż¼╦∙ęįø]▐kĘ©į┌A╣╔╔Ž╩ąĪŻĪ▒

02

│÷║Ż╩ŪÖCė÷ę▓╩Ū╠¶æ

┘Y▒Š╩ął÷ų«═ŌŻ¼▓╦°BŠWĮj▀Ć├µ┼R│÷║ŻĄ─╠¶æĪŻ

į┌ć°ā╚Ż¼ąąśIā╚ŠĒė·░lć└ųžŻ¼▓╗Ą½Ų┤ārĖ±Ż¼ę▓Ų┤╦┘Č╚Ż¼Ė³Ų┤ŲĘ┘|Ż¼Ī░╚╦¤o╬ęėąŻ¼╚╦ėą╬ęā×Ī▒Ą─┤“Ę©š²į┌ų▓Į╩¦ņ`ĪŻ

ę╗├¹╩ął÷╚╦╩┐ĖµįVõ\┐╠Č╚Ż║Ī░─ŃĖŃ┤║╣Ø▓╗┤“ņ╚Ż¼╬ę┴ó±RĖ·╔ŽŻ╗─ŃĮMĮ©žø▀\ÖCĻĀŻ¼╬ę┴ó╝┤Ž┬ł÷Ż╗─Ń│ąųZ▓╗╔ŽķT▒ž┘rĖČŻ¼╬ęę▓ę¬Ū¾─®Č╦╦═žø╔ŽķTĪŁĪŁĪ▒

ĻPė┌┤╦Ż¼Å─╬¶╚šĪ░└Ž┤¾ĖńĪ▒ĒśžS┐ž╣╔Ą─śI┐āŠ═┐╔ęŖę╗░▀ĪŻ

2023─ĻŪ░╚²╝ŠČ╚Ż¼ĒśžS┐ž╣╔Ą─ĀIśI╩š╚ļ×ķ1890ā|į¬Ż¼═¼▒╚£p╔┘8.09%Ż¼▀@╩ŪĮ³╩«─ĻęįüĒ╩ū┤╬ĀI╩šŽ┬ĮĄĪŻ

┤╦▒│Š░Ž┬Ż¼│÷║Ż│╔×ķąąśIĄ─╣▓ūRĪŻ

ųąć°╬’┴„īWĢ■īŻ╝ę╬»åTĢ■╬»åTÉ┴Šd▒Ē╩ŠŻ║Ī░├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼Ė„┐ņ▀fŲ¾śI▓╗āHį┌┐ņ▀f└Ž▒ŠąąśIäš╔ŽŽ┬╣”Ę“Ż¼┼¼┴”╠ß┘|į÷ą¦äōįņśOų┬┐ņ▀fĘ■䚯¼═¼Ģrę▓į┌▓╗öÓćLįć▀M╚ļć°ļHĪó┐ņ▀\Īó╔╠┴„ĪóīŻśI╣®æ¬µ£Ą╚ą┬Ą─Ę■äš╩ął÷Ż¼═žš╣║═Õ^Č©ą┬Ą─śIäšį÷ķL³cĪŻĪ▒

╩┬īŹ╔ŽŻ¼▓╦°BŠWĮjĀI╩šį÷ķLę└š╠Ą─ę▓╩Ū║Ż═Ō╩ął÷Ż¼▀@┤╬╚┌┘YĄ┌ę╗éĆ─┐Ą─Š═╩Ū╝ė┤ać°ļH╬’┴„Ż¼Ī░╬ęéāų·┴”╝ė╦┘╚½Ū“ļŖ╔╠Ą─į÷ķLŻ¼▓óŽÓą┼╬ęéāĄ─ć°ļH╬’┴„śIäšōĒėąŠ▐┤¾Ą─░lš╣ÖCė÷Ī▒ĪŻ

▓╗▀^Ż¼¼FīŹ╗“įSø]ėąŽļĄ├─Ū├┤śĘė^ĪŻ

ļm╚╗ć°ļH╬’┴„Ą─ĀIśI╩š╚ļę╗ų▒Ė▀ė┌ć°ā╚╬’┴„Ż¼Ą½▒╚ųžę╗ų▒į┌Ž┬ĮĄŻ║2021žö─Ļć°ļH╬’┴„śI䚥─▒╚ųž▀Ćėą55.1%Ż¼ĄĮ┴╦2022žö─ĻĮĄų┴52.3%Ż¼2023žö─ĻĖ³╩ŪĮĄų┴47.4%ĪŻ

łDį┤Ż║šą╣╔šf├„Ģ°

Å─é╚├µę▓┐╔ęį┐┤│÷Ż¼│÷║Żę▓ėą┴╦ĖéĀÄ╝ėäĪĄ─┌ģä▌ĪŻ

ŲõīŹŻ¼ĒśžS┐ž╣╔Ī󊮢|╬’┴„ĪóśO═├Ą╚╬’┴„Š▐Ņ^╝Ŗ╝Ŗ╝ė┤ać°ļH╬’┴„Ż¼į┌┘ÉĄ└╔Ž▓╝ŠųŅH×ķ┐b├▄Ż¼īŹ┴”▓╗╚▌ąĪėUĪŻ

ĒśžS┐ž╣╔įńį┌2021─ĻŠ═║─┘Y175.55ā|Ė█į¬╩š┘Å╝╬└’╬’┴„Ż¼║¾š▀į┌¢|─Žüå╔ŅĖ¹ČÓ─ĻŻ¼Å─Č°į┌ć°ļH╬’┴„╩ął÷š╝ō■ę╗Ž»ų«ĄžĪŻ

Š®¢|╬’┴„▀M▄Ŗć°ļH╬’┴„ČÓ─ĻŻ¼į┌╚½Ū“▀\ĀIĮ³90éĆ▒ŻČÉé}ÄņĪóų▒Ó]é}Äņ║═║Ż═Ōé}ÄņŻ¼▓ó┼cć°ļH┐ņ▀f╣½╦ŠGeopost▀_│╔æ┬į║Žū„Ż¼┬ō╩ų┤“įņĖ▓╔wųąÜWĄ─ć°ļH┐ņ▀fĘ■䚯¼═ŲäėÜWų▐ČÓć°īŹ¼FūŅ┐ņ«ö╚š▀_ĪŻ

ų┴ė┌śO═├ätĖ³ųĄĄ├Š»╠ĶŻ¼ŲõŲė┌ėĪ─߯¼│╔ė┌¢|─ŽüåŻ¼╩óė┌ųąć°Ż¼ć°ļH╬’┴„įŁ▒ŠŠ═╩Ū└Ž▒ŠąąŻ¼╚ńĮ±┤¾ėąā╚═Ō╝µŅÖų«ä▌ĪŻ

▓╗ļy┐┤│÷Ż¼▓╦°BŠWĮj│÷║Ż├µ┼R▒╗Ī░ć·½CĪ▒Ą─’LļUĪŻ

03

▓╦°BŠWĮjĄ─▀hæn┼cĮ³æ]

ŽÓ▒╚▀hæ]Ż¼▓╦°BŠWĮjĄ─Į³ænĖ³×ķ│┴ųžĪŻ

«ö│§Ż¼▓╦°BŠWĮj×ķ┴╦┤¾▓Į┴„ąŪŻ¼▓╔╚Ī┴╦š¹║Ž─Ż╩ĮĄ─┤“Ę©Ż¼īóųž┘Y«aĮ╗ėĶĪ░╚²═©ę╗▀_Ī▒Ż¼ūį╔Ēé╚ųž▌p┘Y«aĪŻ

Ģr▀^Š│▀wŻ¼š¹║Ž─Ż╩Įę▓įŌė÷┴╦▓┬╝╔ĪŻ

ę╗ĘĮ├µŻ¼Ī░╚²═©ę╗▀_Ī▒▓ó╬┤Ę┼Śē¬Ü┴óąįŻ¼┼c▓╦°BŠWĮj╔ŅČ╚║Žū„ų«═ŌŻ¼ę▓į┌öĄūų╗»╔ŽŽ┬┴╦║▌╣”Ę“Ż¼┐╔ų^▄øė▓ā╔╩ųūźĪŻ

┴Ē═Ōę╗ĘĮ├µŻ¼▓╦°BŠWĮj×ķ┴╦Ė³║├Ąž▀mæ¬╝ż┴ęĖéĀÄŻ¼▓╗Ą├▓╗čaČ╠░ÕŻ¼╝ė┤a╗∙ĄAįO╩®Ż¼Å─Č°ūāĄ├įĮüĒįĮųžĪŻ

Ų®╚ńŻ¼▓╦°BŠWĮj═Ų│÷ūįĀIĄ─Ī░▓╦°B╦┘▀fĪ▒Ż¼▓╗Ó┤ė┌═▒┴╦Ī░╚²═©ę╗▀_Ī▒ę╗ĄČŻ¼ę▓┴ŅļpĘĮĄ─ĻPŽĄÅ─Õe╬╗ĖéĀÄūā│╔═¼╬╗ĖéĀÄĪŻ

Ī░╗ź┬ōŠWĮŁ║■Ī▒▒Ē╩ŠŻ║Ī░ī”ė┌Ī«╚²═©ę╗▀_Ī»üĒšfŻ¼īóüĒ▓╦°BŠWĮjĄ─╩ąųĄįĮĖ▀Ż¼╩ų└’Ą─╣╔Ų▒ārųĄŠ═įĮĖ▀Ż¼ę╗Č©│╠Č╚╔Ž─▄Åøčaę╗ą®Øōį┌Ą─ĀI╩šōp╩¦Ż¼Ą½═¼Ģrę▓Š═ęŌ╬Čų°▀@▓┐ĘųĀI╩š┐╔─▄Ģ■ų▓Į£p╔┘ĪŻĪ▒

ā╚▓┐Ė¶ķuų«═ŌŻ¼═Ō▓┐═■├{ę▓įĮüĒįĮŠ▀¾wĪŻ

▓╦°BŠWĮjį┌šą╣╔šf├„Ģ°ųą╠╣│ąŻ║Ī░╬ęéāĄ─│╔┴ó╩Ū×ķ┴╦═©▀^╠ß╣®╬’┴„╔·æB¾wŽĄā╚Ųõ╦¹ģó┼cš▀¤oĘ©ūįąąķ_░lĄ─╬’┴„─▄┴”üĒų¦│ų░ó└’░═░═╝»łFĄ─ļŖ╔╠ŲĮ┼_į÷ķLĪŻĪ▒

2021žö─Ļų┴2023žö─ĻŻ¼░ó└’░═░═žĢ½IĄ─ĀI╩šš╝▒╚Ęųäe×ķ29.2%Īó30.8%Īó28.2%Ż¼×ķŲõĄ┌ę╗┤¾┐═æ¶Ż¼ųžę¬ąį▓╗čįČ°ė„ĪŻ

łDį┤Ż║Ų¾▓ķ▓ķ

Į³─ĻüĒŻ¼Ų┤ČÓČÓ┐ņ╦┘ß╚ŲŻ¼▓╗Ą½│╔╣”īóļŖ╔╠ļpą█ĀÄ░įĖ─īæ×ķ╚²ūŃČ”┴óŻ¼╩ąųĄĖ³╩Ūę╗┼eĘ┤│¼░ó└’░═░═Ż¼│╔×ķ╗ź┬ōŠW¤ßūhĄ─Ī░ą┬═§Ī▒ĪŻ

Č°Ų┤ČÓČÓų«═ŌŻ¼ęįČČę¶┼c┐ņ╩ų×ķ┤·▒ĒĄ─ļŖ╔╠ą┬ä▌┴”Ż¼ę▓į┌ąQ╩│é„ĮyļŖ╔╠Ą─Ą░ĖŌŻ¼░ó└’░═░═Ą─įÆšZÖÓ▀Mę╗▓ĮįŌŽ„╚§ĪŻ

ę╗├¹╗ź┬ōŠWė^▓ņ╚╦╩┐ĖµįVõ\┐╠Č╚Ż║Ī░ę╗śsŠŃśsŻ¼ę╗ōpŠŃōpŻ¼░ó└’░═░═įŌė÷┴╦│╔ķLŲ┐ŅiŻ¼▓╦°BŠWĮję▓Ģ■ķgĮė╩▄ĄĮø_ō¶Ż¼śO═├ęįčĖ└ū▓╗╝░č┌Č·ų«ä▌ß╚ŲŻ¼Š═║▄║├Ąžšf├„┴╦▀@ę╗³cĪŻĪ▒

┤╦Ž¹▒╦ķLų«Ž┬Ż¼▓╦°BŠWĮjĄ─Ū░Š░ę▓├╔╔Ž┴╦ę╗īėĻÄė░ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį