╔·§rļŖ╔╠Ą─═┤Ż¼śŃśŃ│¼╩ąČ«

üĒį┤/▀h┤©čąŠ┐╦∙

ū„š▀/└ĶÕP

į┌╔·§rļŖ╔╠ąąśIŻ¼śŃśŃ│¼╩ą╩ŪéĆÆ▀Ąž╔«ę╗░ŃĄ─┤µį┌ĪŻ

│╔┴ó░╦─ĻĄ─śŃśŃ│¼╩ąŻ¼╩Ū├¹Ė▒ŲõīŹĄ─Ī░╝ę└’ČūĪ▒ĪŻŪ░ų├é}Īó╔ńģ^łF┘Å╚½ć°öUÅłĢrŻ¼╬©╦³į·Ė∙╚A─Ž▓╗äėŻ¼┤_ŪąĄ─šf╩ŪĖŻų▌ĪóÅBķTĪó│╔Č╝╚²ĄžŻ¼ų┴Į±śIäšĘČć·ę▓ų╗ėą7ū∙│Ū╩ąĪŻ

▀@śėę╗╝ę─¼─¼¤o┬äĄ─Ī░ąĪ╣½╦ŠĪ▒Ż¼į┌ĖŻų▌┤¾▒ŠĀI┴”ē║└ŽŪ░▌ģė└▌x│¼╩ąŻ╗║ą±RĪóČŻ▀╦┘I▓╦Ą╚═¼ąąüĒä▌ø░ø░Ż¼ģsČ╝ļy╠ėį┌śŃśŃ│¼╩ą╩ųŽ┬│įöĪš╠Īó═╦│÷«öĄž╩ął÷Ą─ĮYŠųĪŻ

▀^╚źÄū─ĻŻ¼╔·§rļŖ╔╠Å─┴ę╗┼ļė═ĄĮ¤o╚╦å¢Į“Ż¼┤¾Ų┤¾┬õķg¤oöĄ├„ąŪĒŚ─┐š█Ļ¬│┴╔│Ż¼ąĪ│Ū│÷╔ĒĄ─śŃśŃ│¼╩ąģs│÷ŲµĘĆČ©Ż¼╗Ņ│╔ĖŻų▌ĪóÅBķTĄ╚Ąž╚╦├±Ą─╚š│ŻŻ¼╩ŪŪ░ų├é}┘ÉĄ└╔Ž│┴─¼Ą─Ą┌Č■├¹ĪŻŪ░║¾Ęųäe╩ŪŲDļy╔Ž╩ąĪó┼ż╠Ø×ķė»Ą─ČŻ▀╦┘I▓╦Ż¼║═┤¾ÅS│÷╔ĒĄ─├└łF┘I▓╦Ż©ąĪŽ¾│¼╩ąŻ®[1]ĪŻ

╝ÜŠ┐Ųõ╔·┤µĘ©ätŻ¼ŲõīŹĘŪ│Ż║åå╬Ż║

┬Ā䱯¼šJ├³Ż¼äežØą─ĪŻ

└ŽÓl═”└ŽÓl

ė├ę╗ŠõįÆ┐éĮYśŃśŃ│¼╩ąĄ─░l╝ę┬ĘŻ¼Š═╩Ū┘u▓╦ę¬Å─└ŽÓlūźŲĪŻ

śŃśŃ│¼╩ąšQ╔·į┌2016─ĻĄ─ĖŻų▌ĪŻĖŻų▌ļm╚╗į┌▌øšōł÷┬Ģ┴┐▓╗Ė▀Ż¼Ą½ėą╚fā|GDPĄ─Ąūūėį┌Ż¼▀Ć░čĪ░ą┬┴Ń╩█ų«Č╝Ī▒īæ▀M▀^š■Ė«╣żū„ł¾ĖµĪŻ▀@└’╝╚šQ╔·▀^ė└▌x│¼╩ą▀@śėĄ─²ŗ╚╗┤¾╬’Ż¼▀Ć╬³ę²┴╦ųą«a╩šĖŅÖC╔Į─ĘĢ■åTĄĻĄ─ūóęŌŻ¼įńį┌2001─ĻŠ═į┌ĖŻų▌ķ_│÷╩ūĄĻĪŻ

äōśIŪ░╚²─ĻŻ¼śŃśŃ│¼╩ąČ╝į┌ŽļĘĮįOĘ©Ąžį·Ė∙▒ŠĄžŻ¼ū÷ĖŻų▌║═ÅBķT└ŽÓlĄ─╔·ęŌĪŻ

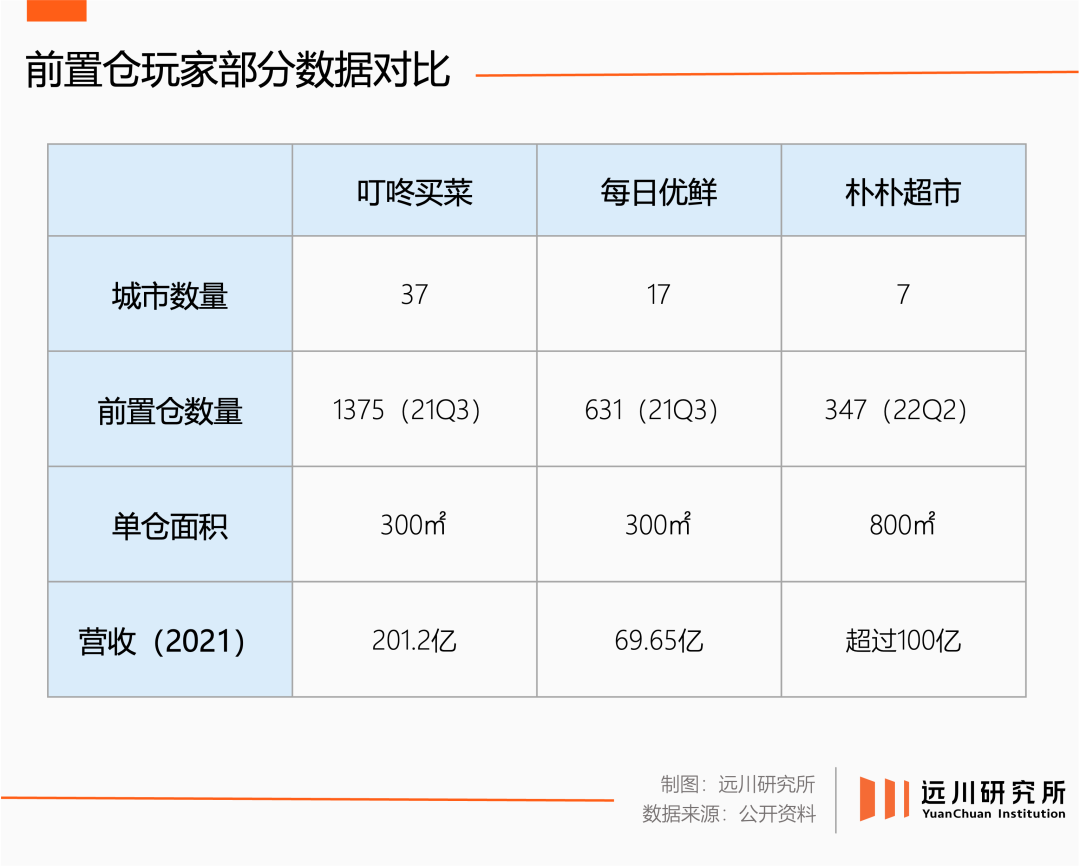

┤¾é}─Ż╩Į╩ŪśŃśŃ│¼╩ąūŅ’@ų°Ą─ś╦║×ĪŻ═¼śėū÷Ū░ų├é}Ą─ČŻ▀╦┘I▓╦Īó├┐╚šāקrŻ¼å╬é}├µĘeČ╝į┌300ŲĮ╔ŽŽ┬Ż¼śŃśŃ│¼╩ąĄ─é}ā”├µĘe▀_ĄĮ800ŲĮ├ūŻ¼║├╠Ä╩Ū─▄ę²╚ļ╚šė├░┘žøĄ╚Ė³ČÓĖ▀├½└¹ś╦ŲĘŻ¼┤·ārät╩ŪĮ©é}│╔▒ŠĖ▀ĪŻ

į┌▀xŲĘ╔ŽŻ¼▒│┐┐┤¾é}─Ż╩ĮĄ─śŃśŃ│¼╩ą╠ß╣®▀hĖ▀ė┌═¼ąąĄ─SKUŻ©6000-8000éĆŻ®Ż¼▀ĆĢ■╔Ž╝▄ŅHŠ▀ĄžĘĮ├±╦ū╠ž╔½Ą─«aŲĘŻ¼▒╚╚ń╝└įŅĢ■ė├Ą─Ė╩šßĪóå╠▀w▒žéõĄ─╝t├ū═░Ż¼╔§ų┴░čūµū┌Ą─╚š│ŻąĶŪ¾ę▓┐╝æ]į┌ā╚Ż║

Ę■äšę▓╩Ū╝▒└ŽÓl╦∙ąĶĪŻ“T╩ų30ĘųńŖ╦═žø╔ŽķTŻ¼▀ĆĢ■Ēś╩ųÄ═┐═æ¶╚ė└¼╗°Ż╗čž║Ż╚╦├±ī”╔·§rĄ─ą┬§r│╠Č╚├¶ĖąŻ¼Ę╗ķg▒ŃėąéĆČ╬ūėŻ¼šfśŃśŃ│¼╩ąåT╣żĘųÆ■╗Ņ╬r▀^│╠ųąŻ¼Ą½Ę▓ėą──ų╗╬rĘ┤┐╣Ą├▓╗ē“ė├┴”Ż¼Č╝ę╗┬╔░┤▒∙§r╠Ä└ĒĪŻ

┼õ║ŽĖ▀ÅŖČ╚Ą─Ąž═Ų┼cĪ░1Ęų┘ÅĪ▒Ą╚└Łą┬ča┘NŻ¼śŃśŃ│¼╩ą║▄┐ņīóĖŻų▌Ą─ė├æ¶ØB═Ė┬╩ū÷ĄĮ70%Ż¼┘YÜvĖ³└ŽĪóĖ∙╗∙Ė³╔ŅĄ─ė└▌x│¼╩ąØB═Ė┬╩āH×ķ50%[2]ĪŻ

ŽÓ╦ŲĄ─ä┘└¹į┌┼RĮ³Ą─ÅBķT╔Žč▌Ż¼Ą╚║ą±RĪóČŻ▀╦┘I▓╦Å─ķL╚²ĮŪ─ŽŽ┬ĖŻų▌ĪóÅBķTā╔ĄžĢrŻ¼▓╗╝sČ°═¼Ą¶▀M┴╦śŃśŃ│¼╩ąĄ─ūo│Ū║ėĪŻ

å╬šō╔╠śI─Ż╩ĮŻ¼┤¾╝ęČ╝╩ŪĪ░╔·§r+╚šė├ŲĘ+╝┤Ģr┼õ╦═Ī▒ĪŻ│²┴╦é}Äņ┤¾³cŻ¼śŃśŃ│¼╩ą▓ó¤o╠žäeų«╠ÄŻ¼│õŲõ┴┐Į╗┴╦ę╗Ę▌ś╦£╩┤░ĖĪŻ

Ą½║▄┐ņŻ¼╦³┼cėč╔╠Ą─▓Ņ«ÉŠ═ķ_╩╝’@¼FĪŻ

2021─ĻŻ¼ę▀Ūķ═Ųų°╔·§rļŖ╔╠ØB═Ė┬╩ę╗┬Ęū▀Ė▀Ż¼├┐╚šāקr║═ČŻ▀╦┘I▓╦ę╗éĆ7─Ļ¤²╣Ō┴╦140ā|Ż¼ę╗éĆ3─Ļ¤²╣Ō115ā|Ż¼ÄpĘÕĢrŲ┌į°ĘųäeīóśIäšĖ▓╔wĘČć·öU┤¾ų┴20ū∙┼c37ū∙│Ū╩ąĪŻ

śŃśŃ│¼╩ąūņ╔Žšfų°Ī░ų▓Įķ_åó╚½ć°│Ū╩ąöUÅłĪ▒Ż¼ę╗š¹─ĻŽ┬üĒģsų╗ķ_│÷╬õØhĪó│╔Č╝┼cĘ╔Į╚²ū∙ą┬│Ū╩ąŻ¼ęčĮø╩ŪŲõäō┴óęįüĒöUÅł╦┘Č╚ūŅ┐ņĄ─ę╗─ĻĪŻ

▀@ę╗─ĻŻ¼śŃśŃ│¼╩ąĀI╩š│¼▀^100ā|Ż¼═¼Ų┌ČŻ▀╦┘I▓╦┼c├┐╚šāקrĄ─╚½─ĻĀI╩šĘųäe×ķ201.2ā|┼c69.65ā|╚╦├±Ä┼[3]ĪŻ

śŃśŃ│¼╩ąūŅ╠žäeĄ─ĄžĘĮę▓į┌ė┌┤╦Ī¬Ī¬┴¶╩ž╚A─ŽŻ¼Ę■äš└ŽÓlŻ¼äešf╚½ć°╩ął÷Ż¼ķLĮŁČ╝æąĄ├┐ńĪŻ├┐╚šāקr║═ČŻ▀╦┘I▓╦×ķ┴╦Ī░╔·§rļŖ╔╠Ą┌ę╗╣╔Ī▒┤“Ą├Ņ^ŲŲč¬┴„Ż¼═¼×ķ┘ÉĄ└├„ąŪĒŚ─┐Īó─├▀^╬Õ▌å╚┌┘YĄ─śŃśŃ│¼╩ąŻ¼ų┴Į±Č╝ų╗▀M╚ļ┴╦7ū∙│Ū╩ąĪŻ

▀@ĘNŲ½░▓ę╗ėńŻ¼ŪĪŪĪ╩ŪśŃśŃ│¼╩ąĄ─│╔╣”├▄┤aĪŻ

ęÄ─Ż╗»ļyŅ}

2019─ĻĄūŻ¼║ŅęŃłįČ©ūCé╬Ū░ų├é}Ż¼ĘQŲõĪ░─Ż╩Į▓╗│╔┴óĪó╩Ūū÷éĆVC┐┤Ą─Ī▒Ż╗ø]▀^ČÓŠ├║ą±RŪ¾ÕNĄ├ÕNŻ¼į┌ĖŻų▌▒╗Ū░ų├é}ūߥĮļxł÷ĪŻ

Įžų┴2020─Ļ5į┬═╦│÷ĖŻų▌╩ął÷Ż¼║ą±RĄ─å╬ĄĻŠĆ╔Ž╚šėåå╬┴┐╝s×ķ1900-2200å╬Ż╗═¼śėęį┤╦Ąž×ķ┤¾▒ŠĀIĄ─ė└▌x│¼╩ąŻ¼ŲĮĢr╚½Ū■Ą└╚šŠ∙5-6╚få╬Ż╗Č°śŃśŃ│¼╩ąį┌ĖŻų▌Ą─╚šėåå╬┴┐ĘÕųĄ╩Ū20╚få╬[4]ĪŻ

║ą±RĮo│÷Ą─└Ēė╔╩Ū«öĄžķTĄĻļx╣®æ¬µ£╣سc╠½▀hĪó╔╠ŲĘ╚▒Ę”ā×ä▌Ż╗─®┴╦▀ĆśĘė^▒Ē╩ŠŻ¼Ž┬┤╬į┘üĒ[4]ĪŻō■ĪČ▒▒Š®╔╠ł¾ĪĘł¾Ą└Ż¼ė╔ė┌╣®æ¬╔╠┴Ń╔óĄ╚įŁę“Ż¼║ą±RąĶę¬Å─ÅVų▌Ą╚Ąž┐ńģ^ė“▓╔┘ÅŻ¼įń─Ļ┬õĄžĖŻų▌Ģr▀Ćę╔╦ŲįŌė÷▀^Ī░Č■▀xę╗Ī▒[5]ĪŻ

║ą±RįŌė÷Ą─ŲõīŹ╩Ūę╗éĆ└¦ö_š¹éĆ╔·§rļŖ╔╠ąąśIĄ─å¢Ņ}Ī¬Ī¬╣®æ¬µ£╣▄└ĒļyČ╚śOĖ▀Ż¼Ūę▓╗ęįęÄ─ŻöUÅł×ķ▐DęŲĪŻ

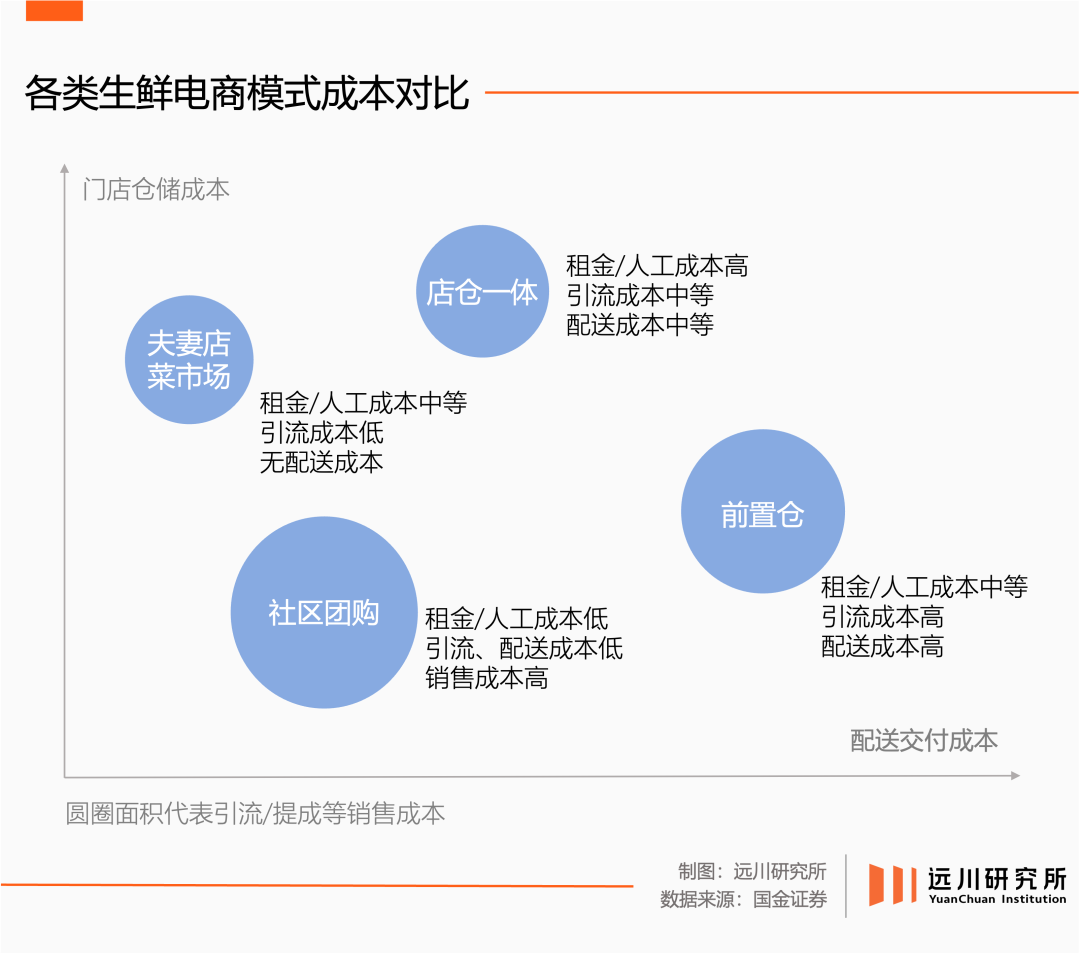

▀@┼c╔·§rŲĘŅÉĄ─ā╔┤¾Ąž¬z╝ē│╔▒ŠļyŅ}ėąĻPŻ║

ę╗╩Ū╔·§rĄ─Ė▀ōp║─ĪŻ╔·§rŲĘŅÉ╝»Ė▀ōp║─ĪóĄ═├½└¹ĪóĘŪś╦Ą╚▒ŖČÓČ╠░Õė┌ę╗¾wŻ¼▓╗āH«aĄžĘų╔óĪó▒Ż┘|Ų┌Č╠ĪóļyęįķLŠÓļx▀\▌öŻ¼╣▄└ĒŲüĒę▓«É│ŻÅ═ļsŻ¼▓╗āH╦«╣¹ų«ķgĢ■╗źŽÓ┤▀╩ņŻ¼║Ż§r═¼Ėū▀Ćėą├³░Ė░l╔·ĪŻ

Č■╩Ū╝┤Ģr┼õ╦═Ą─Ė▀│╔▒ŠĪŻ×ķ┴╦▒ŻūC┼õ╦═ą¦┬╩Ż¼┼õ╦═▀\┴”▒žĒÜ░┤ššĘÕųĄś╦£╩┼õéõĪŻ╔ńģ^łF┘Å─▄┼▄═©Ż¼Š═╩Ūę“×ķ░č╝┤Ģr┼õ╦═Ė─│╔┴╦├┐╠ņČ©Ģr╝»ųą┼õ╦═ĪŻ

▀@ā╔┤¾│╔▒ŠĒŚėų║▄ļy▒╗ęÄ─Żöé▒ĪŻ║▀\┴”▓╗▒žČÓšfŻ¼├┐ū∙│Ū╩ąČ╝Ą├ą┬šąŲÕ╩ųŻ╗╔·§rę▓▓╗Ž±ś╦ŲĘ─▄ę╗▒Pžø╣®╚½ć°Ż¼╝ė╔ŽĄžė“’ŗ╩│▓Ņ«ÉŻ¼Ė³╝ėļyęįÅ═ųŲĪŻ

įń─Ļ─│╔·§rļŖ╔╠ŲĮ┼_į┌▒▒Š®─▄į┬õN3000ų╗▒∙§rļuŻ¼ĄĮ╚A─ŽĄžģ^ģsų╗┘u│÷░┘üĒų╗Ż¼ę“×ķÅV¢|╚╦ą┼č÷ļuėąļu╬ČŻ¼ī”╩│▓─ę▓Ī░ę╗Č©ę¬ęŖ╗ŅĄ─Ī▒[6]ĪŻ

ĮY╣¹Š═╩Ūģ^ė“ąįĄ─ä┘└¹│ŻėąŻ¼Č°┌A╝ę═©│įĄ─Šų├µÄū║§▓╗┤µį┌ĪŻ╔·§rļŖ╔╠Ą─Ņ^▓┐═µ╝ęę▓ęčĮøė├č¬£IūC├„Ż¼╚½ć°╗»öUÅł╩Ūę╗Ą└Äū║§▓╗┐╔─▄═Ļ│╔Ą─├³Ņ}ĪŻ

░l├„┴╦Ū░ų├é}Ą─├┐╚šāקrŻ¼▒╗Š▐Ņ~╠Øōp═ŽĄ├╣╔ār┘NĄžŻ¼åT╣żį┌│»Ļ¢Ę©į║┼┼ĻĀų┘▓├Ż¼▒╗æ“ĘQ×ķ╣½╦ŠĄ┌ę╗┤╬łFĮ©Ż╗ČŻ▀╦┘I▓╦╔Ž╩ąĢrŻ¼į┌37éĆ│Ū╩ąĮ©Ų1375ū∙Ū░ų├é}Ż¼Č╠Č╠ę╗─Ļ▒Ńę“Ī░ĮĄ▒Šį÷ą¦Ī▒Č°│Ęļx10│ŪŻ¼─┐Ū░ų„ĀIŅAųŲ▓╦Ż¼│²┴╦├¹ūų└’ĦéĆĪ░▓╦Ī▒ūųŻ¼śIäš║═╔·§ręčĮøø]ČÓ┤¾ĻPŽĄ┴╦ĪŻ

╠ūė├VCįuār╔·§rļŖ╔╠Ą─ę╗Šõ└ŽįÆŻ¼ė├Å═┼d╠¢└Ł├║ļyŻ¼ė├Å═┼d╠¢╚½ć°č▓╗ž└Ł├║Ż¼Ė³╩Ūļy╔Ž╝ėļyĪŻ

śŃśŃ│¼╩ąĄ─æ¬ī”ĘĮĘ©śOŲõ║åå╬Ż║ø]ėąĮäéŃ@Ż¼▓╗öł┤╔Ų„╗ŅĪŻ

śŃśŃ│¼╩ąĄ─2000ČÓ╝ę╣®æ¬╔╠Äū║§╚½▓┐üĒūįĖŻĮ©▒ŠĄž[7]Ż¼╣®æ¬µ£░ļÅĮūŃē“Č╠Ż¼┤¾Ę∙Č╚ĮĄĄ═┴╦ā”▀\│╔▒ŠŻ╗▀xŲĘ╔Žų╗ė├┐╝æ]«öĄžąĶŪ¾Ż¼ėųĮĄĄ═┴╦╣®æ¬µ£╣▄└ĒļyČ╚ĪŻ

┼õ╦═Łh╣Ø╔ŽŻ¼╚ń╣¹ėåå╬┴┐ļyęįöé▒Ī┼õ╦═│╔▒ŠŻ¼Š═īÄįĖ▓╗ę¬ķ_═©╝┤Ģr┼õ╦═Ę■äšĪŻ─┐Ū░Ż¼śŃśŃ│¼╩ąų╗ėąĖŻų▌ĪóÅBķT║═│╔Č╝╠ß╣®╚½│Ū┼õ╦═Ż¼ŲõėÓĄžģ^Č╝ų╗╩ŪąĪĘČć·įć³cĪŻ

śŃśŃ│¼╩ąė├╩┬īŹūC├„Ż¼ų╗ę¬Ę┼Ž┬ę╗Įy╚½ć°╩ął÷Ą─ę░ą─Ż¼Ž╚╩ž║├ę╗«Ć╚²ĘųĄžŻ¼ĘNĘNļyŅ}Č╝─▄ėŁ╚ąČ°ĮŌŻ¼╔·§rļŖ╔╠ę▓Å─Ī░Š’ų°Ų©╣╔ōņõōķGĪ▒Ą─┼K╗ŅŻ¼┬²┬²ūā│╔ę╗ķTžöäšĘĆČ©Īó¼FĮ┴„ĮĪ┐ĄĪóūo│Ū║ėīÆķ¤Ą─║├╔·ęŌĪŻ

▀@éĆūīśŃśŃ│¼╩ąéā╬³¤¤┐╠Ę╬Ą─śŃ╦žĄ└└ĒŻ¼ģsŲ½Ų½ėą╚╦▓╗ą┼ą░Ż¼▓óę╗į┘Ąž×ķ┤╦žĢ½I│÷Ė▀░║Ą─īW┘MĪŻ

┤¾ÅS▓╗ą┼ą░

2020─ĻĄ─ę▀ŪķĮ╠Ģ■┴╦ųąć°╚╦├±ŠĆ╔Ž┘I▓╦Ż¼╔ńģ^łF┘žE╚╗│╔┴╦¤ßĄ├░lĀCĄ─’L┐┌ĪŻę╗ę╣ų«ķgŻ¼ėąŅ^ėą─śĄ─╗ź┬ōŠW╣½╦ŠČ╝Ū³ū┘uŲ┴╦9├½9Ą─═┴ļuĄ░Īó1ĘųÕXĄ─┤¾░ū▓╦ĪŻ

░ó└’ā╚▓┐═¼Ģrėą4éĆŽÓĻPĒŚ─┐Ż¼║ą±R┼c║ŅęŃę▓╬┤╚▒Ž»Ż╗├└łFā×▀x║═ČÓČÓ┘I▓╦ĀÄŽÓŽ┬│┴Ż╗äóÅŖ¢|Š├▀`┬Č├µėHūįĦĻĀŠ®Ž▓Ų┤Ų┤Ż¼Š═▀BĄ╬Ą╬ę▓Čó╔Ž┴╦┘u▓╦▀@ķT╔·ęŌŻ¼═Ų│÷│╚ą─ā×▀xŻ¼ę╗Č╚║░│÷Ī░═Č╚ļ▓╗įO╔ŽŽ▐Ī▒Ą─┐┌╠¢ĪŻ

Š▐Ņ^ĖéĀÄĄ─Ąū╔½▓╗ūāŻ║¤²ÕXā╚ŠĒŻ¼ęÄ─ŻŽ╚ąąŻ¼īÄ┐╔╠Ø┤®čØČĄŻ¼ę▓ę¬░Š╦└ī”╩ųĪŻ

┴”ĀÄĄ┌ę╗Ą─│╚ą─ā×▀xŻ¼ÄpĘÕĢrŲ┌į°ęį├┐╠ņ1.5ā|Ą─ęÄĖ±ū÷═Č╚ļŻ¼ę╗▀ģūīŠW╝s▄ć╝µ┬Üū÷Ąž═ŲŻ¼ę╗▀ģįęÕXča┘Nė├æ¶║═łFķLŻ¼ųž┘pų«Ž┬Ż¼║■─Žķ_│Ū╩«╠ņŠ═ū÷ĄĮ┴╦190╚få╬[9]ĪŻ

2020─Ļ╦─╝ŠČ╚Ż¼├└łFā×▀xĖ▓╔w┴╦90%╩ą┐hŻ¼┤·ār╩Ūą┬śIäš╝░Ųõ╦¹śI䚥─╠Øōp═¼▒╚öU┤¾┴╦5▒ČŻ╗ūįįéī”╔ńģ^łF┘Å═Č╚ļĪ░ųąęÄųąŠžĪ▒Ą─Ų┤ČÓČÓŻ¼ę▓īóČÓČÓ┘I▓╦╩ĮęĢ×ķĪ░æ┬įā׎╚ĘĮŽ“ų«ę╗Ī▒[10]Ż¼╔ŽŠĆ░╦éĆį┬╝┤┤“▀M300ČÓū∙│Ū╩ą[11]Ż¼┼c├└łFā×▀x▓ó┴ąļpą█ĪŻ

Ū░ų├é}Ą─Š▐Ņ~╠Øōp┼cæKĄŁĮ╠ė¢¬qį┌Ż¼┤¾ÅSéāģsę└┼f┤¾Ė╔┐ņ╔ŽĄžū÷Ų╔·§rļŖ╔╠Ż¼ę╗ĘĮ├µį┤ė┌╔ńģ^łF┘ÅĄ──Ż╩Įā×╗»ĮKė┌ūīąąśIęŖų°┴╦╗žŅ^ÕXŻ¼ę▀ŪķŲ┌ķg│§▓ĮīŹ¼Fė»└¹Ą─┼d╩óā×▀xŠ═╩Ūę╗éĆ└²ūėĪŻ

ŽÓ▌^ė┌Ū░ų├é}┼cé}ĄĻę╗¾wĄ╚─Ż╩ĮŻ¼╔ńģ^łF┘Å╩Ūę╗éĆĖ³Š▀ąįār▒╚Ą─ĮŌøQĘĮ░ĖŻ║░č╝┤Ģr┼õ╦═ūā│╔╝»ųą┼õ╦═ĮĄĄ═│╔▒ŠŻ╗Š½║å╔·§rSKUĮĄĄ═╣®æ¬µ£│╔▒ŠŻ╗┐┐ŅAųŲ▓╦║═╚šė├ŲĘ╠ßĖ▀└¹ØÖ┬╩ĪŻ

Ą½▀@ę▓╩Ūę╗éĆ│õØM═ūģfĄ─ĘĮ░ĖŻ¼╦³ūŅĮKīó╔·§rļŖ╔╠Č╝ūā│╔┴╦│²┴╦╔·§r╩▓├┤Č╝┘uĄ─ļŖ╔╠ĪŻ

ų╗╩ŪŻ¼╔ńģ^łF┘Åę└┼fø]ėą╠ė├ō╔·§rļŖ╔╠Ą─Ī░ęÄ─Ż▓╗ĮøØ·Ī▒Č©┬╔ĪŻę╗▌å»é┐±öUÅł▀^║¾Ż¼│╚ą─ā×▀xĪ󊮎▓Ų┤Ų┤Įė▀B│┴╝┼Ż╗┤¶╠}▓ĘĪó═¼│╠╔·╗ŅĄ╚├„ąŪĒŚ─┐ļy╠ėŲŲ«aŻ╗░l╝ęė┌║■─ŽĄ─┼d╩óā×▀xŻ¼ę╗Č╚īóśIäšĘČć·öUš╣ĄĮ18éĆ╩ĪĘ▌Ż¼ūŅĮK═╦╩ž║■─ŽĪó║■▒▒ĪóĮŁ╬„3╩Ī[12]Ż╗╝ęĄūžS║±╚ń├└łFā×▀x║═ČÓČÓ┘I▓╦Ż¼ę▓ĮøÜv┴╦ę╗▌åśIäš╩š┐sĪŻ

╚¶ĘŪĪ░Š┼▓╗Ą├Ī▒┼cĒöĖ±┴På╬Įą═Ż┴╦╔ńģ^łF┘ÅĄ─Ą═ārāAõNŻ¼╗ź┬ōŠW╣½╦Š┐ų┼┬▀Ć─▄×ķ1ĘųÕXĄ─ļuĄ░į┘¤²╔ŽÄū░┘éĆā|ĪŻ

▓╗╩Ū┤¾ÅS▓╗ą┼ą░Ż¼Č°╩Ū┤¾ÅSĄ─│÷░l³cŠ═▓╗╩Ūū÷╔·ęŌŻ¼Č°╩Ūė├ą┬┼d╩ął÷Ą─ęÄ─Ż┼cį÷ķLŻ¼ōQ╚Ī┘Y▒Š╩ął÷Ė³Ė▀Ą─╣└ųĄĪŻ

Į±╚š┘Y▒Šäō╩╝╚╦ąņą┬į°ė├ę╗ŠõįÆĖ┼└©╔·§rļŖ╔╠Ą─ārųĄŻ║▀@╩ŪļŖ╔╠Ą─ūŅ║¾ę╗ū∙▒żēŠĪŻī”ų„ĀIśIäšį÷╦┘Ę┼ŠÅĪó╦─╠Äīżšęą┬į÷ķL³cĄ─╗ź┬ōŠW╣½╦ŠČ°čįŻ¼į┘ø]ėą▒╚▀@Ė³äė╚╦Ą─╣╩╩┬ĪŻ«ģŠ╣╣Ōæ{┘u▓╦Ą─▀@³c├½└¹║═¼FĮ┴„Ż¼─▄B╗ŅÄūéĆP8Ż┐

┐╔šlę▓ø]ŽļĄĮŻ¼Č╠Č╠ę╗─Ļ░ļŻ¼╔ńģ^łF┘ÅŠ═į┌š■▓▀ĻPæčĄ╚▒ŖČÓę“╦žū„ė├Ž┬čĖ╦┘ĮĄ£žŻ¼č█ęŖæŠĆįĮ└ŁįĮķLĪó┌A╝ę═©│į▀b▀b¤oŲ┌Ż¼═Č┘Y╚╦įńįńmove onŻ¼┴¶Ž┬╗“┘YĮµ£öÓ┴čĪó╗“═╦╩ž└Ž╝ęĄ─┤¾ąĪ├„ąŪĒŚ─┐ĪŻ

╣ųų╗╣ų░µ▒ŠŁhŠ│¾EūāŻ¼╚╦╚╦└šŠočØč³Ä¦Ż¼į÷ķLįńęč▓╗╚ńė»└¹ąįĖąĪŻžö┤¾ÜŌ┤ų▓╗ą┼ą░Ą─╗ź┬ōŠW╣½╦ŠŻ¼ĮKŠ┐▀Ć╩Ūį┌╔·§r▀@éĆĄž¬z╝ēļyŅ}├µŪ░šJ┴╦├³ĪŻ

╬▓┬Ģ

į┌ųąć°Ž¹┘M┼c┴Ń╩█░µłD└’Ż¼śŃśŃ│¼╩ą▓óĘŪ╣┬└²ĪŻ

╗Ņ│╔║ė─Ž├¹Ų¼Īó┬├ė╬Š░³cĄ─┼ų¢|üĒ▒Ń╩ŪŲõųąų«ę╗ĪŻ▀@éĆ│÷╔Ē╚²ŠĆąĪ│ŪĄ─ųąć°▒Š═┴╔╠│¼Ż¼į┌ūĘųą┬§rĄ─ųą╬─╗ź┬ōŠW╔Ž╩ó├¹▓╗╦źŻ¼▒╗ūu×ķĪ░ųąć°┴Ń╩█śI╔±ę╗░ŃĄ─┤µį┌Ī▒Ż¼äō╩╝╚╦┼ų¢|üĒģs╩╝ĮK▓╗ą╝ė┌ū÷┤¾ū÷ÅŖĄ─öĄūųė╬æ“Ż¼ĮøĄõšZõø░³└©Ą½▓╗Ž▐ė┌Ī░500ėąéĆŲ©ė├Ī▒[15]ĪŻ

ÅV┘¾Ą─ųąć°╩ął÷╔ŽŻ¼ČÓĄ─╩ŪĪ░┼ų¢|üĒĪ▒╩ĮĄ─═µ╝ęŻ║Ø·─Ž│÷╔ĒĄ─┐ņ▓═Åd│¼ęŌ┼dŻ¼╠¢ĘQĪ░╔Į¢|╦_└“üåĪ▒Ż¼14į¬│įĄĮĘ÷ē”Ą─ārĖ±Ż¼š║│┴╦│įæT40į¬┐ņ▓═Ą─Š®│Ū░ūŅI[16]Ż╗╚╦┐┌ų╗ėą90╚fĄ─·QŹÅ│÷┴╦éĆĪ░¢|▒▒┼ų¢|üĒĪ▒Ż¼▀@éĆ├¹×ķ▒╚ā×╠žĄ─▀Bµi│¼╩ąŻ¼į┌é„Įy┴Ń╩█╣Ø╣ØöĪ═╦Ą─▒│Š░Ž┬ŠS│ųų°20%Ą──ĻŠ∙į÷╦┘Ż¼─ĻõN╩█Ņ~45ā|į¬ęį╔Ž[17]ĪŻ

▀@ą®═µ╝ę┤¾ČÓėąę╗éĆŽÓ═¼Ą─╠ž³cŻ║╔ŅĖ¹ę╗éĆģ^ė“╩ął÷Ż¼ŠS│ųĘĆČ©Ą─╩š╚ļ┼c└¹ØÖŻ¼ĮĶ┤╦ōQüĒĖ³Ą═Ą─╣®æ¬µ£╣▄└Ē│╔▒ŠŻ¼Ū╔├ŅĄ─▒▄ķ_┴Ń╩█ąąśIė╬æ“ęÄät└’ūŅÜł┐ߥ─▓┐ĘųĪŻ

┼ų¢|üĒ90%Ą─└¹ØÖČ╝ĘųĮo┴╦åT╣żŻ¼äō╩╝╚╦ė┌¢|üĒųŲČ©śI┐ā─┐ś╦Ą─ś╦£╩╩Ū▓╗─▄ė░Ēæ│÷╚ź═µŻ¼Ū░Č╬Ģrķg▓Ķ╚~õN┴┐╠½Ė▀ĪóåT╣ż╠½└█Ż¼ė┌¢|üĒ┤¾╩ųę╗ō]Ż¼Å─┤╦╠ßŪ░╚²éĆąĪĢrŽ┬░ÓĪŻ

┼cŲõę╗öSŪ¦ĮįćłDŅŹĖ▓ąąśIęÄätŻ¼▓╗╚ńė├ČÓ│÷üĒĄ─└¹ØÖĮoåT╣żØqØq╣ż┘YĪŻ╚Īų«└ŽÓlŻ¼ė├ų«└ŽÓlĪ¬Ī¬▀@╗“įS▓┼╩ŪśŃśŃ│¼╩ąĄ─└ĒŽļ╔·╗ŅĪŻ

ģó┐╝┘Y┴Ž

[1] ├└łF┘I▓╦īŹ¼Fė»╠ØŲĮ║ŌŻ¼ųžåóöUÅłėŗäØŻ¼Į³Ų┌īóį┌╠Kų▌ķ_│ŪŻ¼═Ē³cLatePost

[2] ė└▌xĪóśŃśŃ╝żæĖŻų▌ ║ą±R¤oą─æ┘æ╗“īó│Ę│ŪŻ¼ā|ÜWŠW

[3] ČŻ▀╦┘I▓╦Ż║ą¦┬╩ā׎╚Ż¼ČÓ▌å“īäėė»└¹─▄┴”╠ß╔²Ż¼ć°ĮūC╚»

[4] ĖŻų▌Įo║ą±Rėų╔Ž┴╦ę╗šn, ŲĘ═µ

[5] │Ę│÷ĖŻų▌Ż¼║ą±R╣ź└▐ė└▌x┤¾▒ŠĀIŠē║╬öĪū▀Ż¼▒▒Š®╔╠ł¾

[6] ╔·§rļŖ╔╠╩ął÷²ŗ┤¾ģs¤oę╗╝ęė»└¹Ż¼ą┬┐ņł¾

[7] ▓╗╩š▀Mł÷┘MĪóø]ėą═╦ōQžøŻ║śŃśŃ│¼╩ą╚ń║╬╣▄└Ē╣®æ¬╔╠Ż┐Ą┌╚²ų╗č█┐┤┴Ń╩█

[8] ▒╗═µē─Ą─╔ńģ^łF┘ÅŻ¼▀h┤©čąŠ┐╦∙

[9] │╚ą─ā×▀xŻ║│Ę═╦į┌┤¾øQæŪ░ę╣Ż¼TechąŪŪ“

[10] Ų┤ČÓČÓĖ▀╣▄ĮŌūxĄ┌ę╗╝ŠČ╚žöł¾Ż║ČÓČÓ┘I▓╦╩Ūæ┬įā׎╚ĘĮŽ“ų«ę╗Ż¼ą┬└╦┐Ų╝╝

[11] ČÓČÓ┘I▓╦Ż║Ą═ārĄ─ä┘└¹Ż¼Ą┌╚²ų╗č█┐┤┴Ń╩█

[12] ║■─Ž╗ź┬ōŠWĄ┌ę╗¬ÜĮŪ½Fų«└¦Ż¼ųąć°Ų¾śI╝ę

[13] Ą╬Ą╬╔Ž╩ąŻ¼ūŅŠ▀╣└ųĄŽļŽ¾┴”Ą─╔ńģ^łF┘Åģs▓╗į┌└’├µŻ¼═Ē³cLatePost

[14] ├└łF╚²╝ŠČ╚į÷╩šā╔│╔Ż¼═§┼dŻ║─┐Ū░╣╔ārų╗Ę┤ė│═Ō┘u╣└ųĄŻ¼åóäė10ā|├└į¬╗ž┘ÅŻ¼┼ņ┼╚

[15] ė┌¢|üĒĪČįź╔╠2.0ĪĘļsųŠ╬Õų▄─ĻæcĄõ╔Žč▌ųv

[16] 14ēK│įĄĮō╬Ą─Ī░╔Į¢|╦_└“üåĪ▒ķ_▀M▒▒Š®Ż¼┤“╣ż╚╦ų▒║¶┐ņ▓═Ųą╦_Ż┐Vista┐┤╠ņŽ┬

[17] 90╚f·QŹÅ╚╦Ż¼B│÷ę╗éĆ¢|▒▒┼ų¢|üĒŻ¼╩ąĮń

░l▒Ēįušō

ĄŪõø | ūóāį