▒╚ę╦Ą┬öĪ▒▒Ż¼ŖWśĘ²R▐D(zhu©Żn)╔Ē

üĒį┤/ė^│▒ą┬Ž¹┘M(f©©i)

ū½╬─/ŪÓ¶ß

║▄╔┘ėą──╝ęĄĻĻP(gu©Īn)ķT═ŻśI(y©©)Ģr(sh©¬)Ż¼ć·└@╦³Ą─įu(p©¬ng)šō▓╗╩Ū═╦┐©═╦ÕXŻ¼Č°╩Ū═’Ž¦ĪŻ

▒╚ę╦Ą┬╩ŪéĆ(g©©)└²═ŌĪŻ

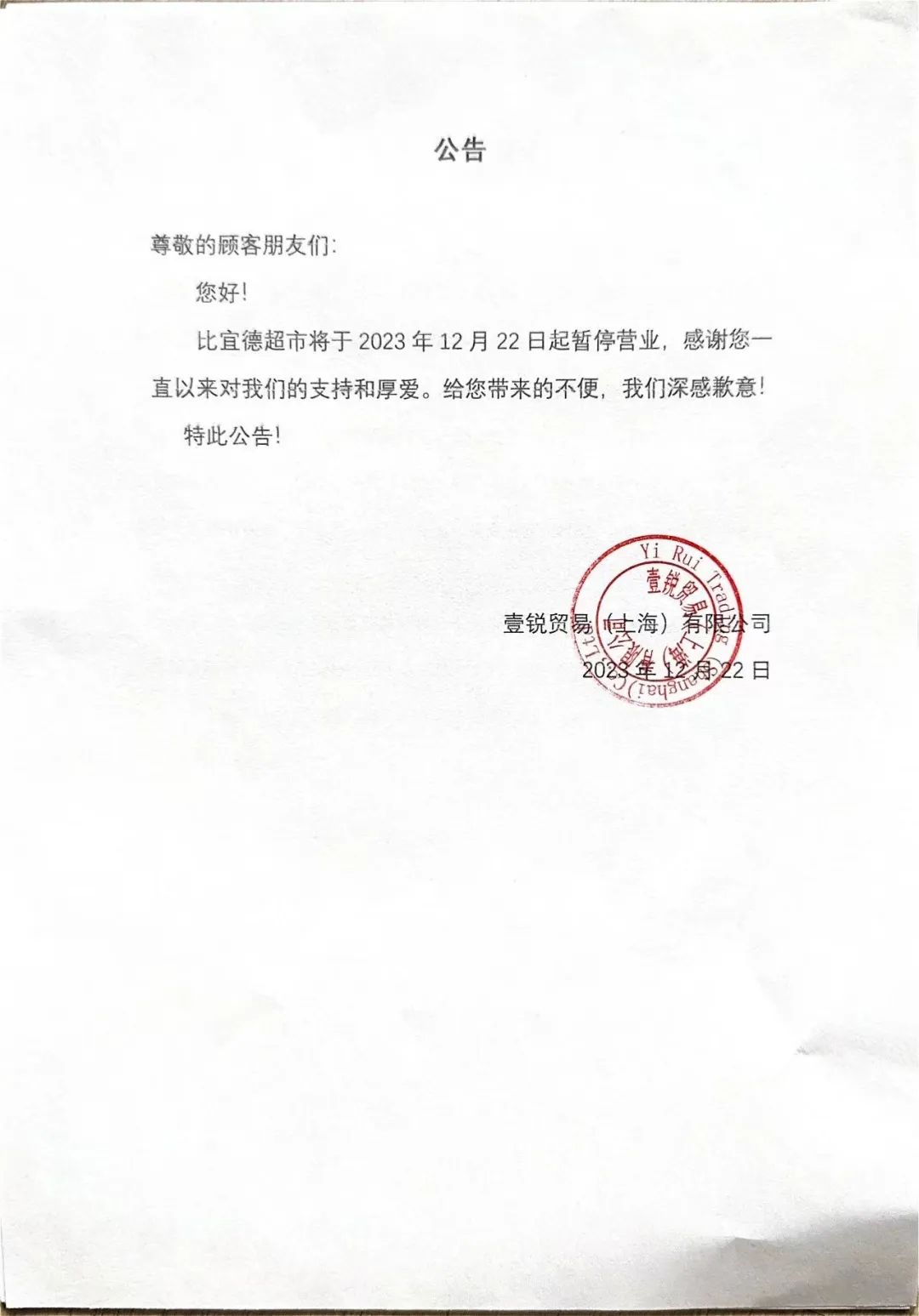

12į┬23╚šŻ¼ų„┤“ė▓š█┐█Ą─Ą═ār(ji©ż)│¼╩ą▒╚ę╦Ą┬░l(f©Ī)▓╝╣½ĖµŻ¼ą¹▓╝ūį12į┬22╚šŲĢ║═ŻĀI(y©¬ng)śI(y©©)ĪŻ

▀@ę╗Ž¹ŽóüĒĄ├Ō¦▓╗╝░Ę└Ż¼▓╗╔┘└ŽŅÖ┐═ī”(du©¼)┤╦Ž¹Žó▒Ē╩Šš¾@Ż¼Ī░ū“╠ņ▀Ćį┌┘I¢|╬„Ī▒ĪóĪ░šfø]Š═ø]Ī▒ĪŻąĪ╝tĢ°ĻP(gu©Īn)ė┌Ī░▒╚ę╦Ą┬Ī▒Ą─400ČÓŲ¬╣PėøųąŻ¼═’Ž¦ų«Ūķęńė┌čį▒ĒĪŻ

Ųõųąę╗Ų¬Ī░Į©ūh▒Ŗ╗I▒P╗Ņ▒╚ę╦Ą┬Ī▒Ą─╣PėøīæĄ└Ż║Ī░╬ęĮ©ūh├┐╚╦│÷10į¬Ż¼▒Ŗ╗I▒P╗Ņ▒╚ę╦Ą┬ĪŁĪŁĄŽüå╠ņ╠ņū▀┴╦Ż¼▒╚ę╦Ą┬ū▀┴╦Ż¼ęį║¾╩ŪšlĄ─╠ņŽ┬─žŻ¼į┘ę▓▓╗Ģ■(hu©¼)ėąār(ji©ż)┴«╬’├└Ą─¢|╬„┴╦ĪŻĪ▒Įžų┴░l(f©Ī)ĖÕŻ¼įōŲ¬╣Pėø▒╗126╚╦³c(di©Żn)┘ØĪŻ

Ż©łDį┤ąĪ╝tĢ°Ż®

į┌ųąć°┴Ń╩█śI(y©©)╝»¾wŽ“š█┐█▐D(zhu©Żn)▄ēĢr(sh©¬)Ż¼ū„×ķąąśI(y©©)Ž╚“ī(q©▒)Ą─▒╚ę╦Ą┬ģsūŅŽ╚Ą╣į┌┴╦▀@éĆ(g©©)║«Č¼ĪŻ

01

ĖF╚╦╩¦╚źĪ░╠ņ╠├Ī▒

▒╚ę╦Ą┬Ą─ÜŌ┘|(zh©¼)Ż¼║▄Ž±ĪČĘ▒╗©ĪĘųąī”(du©¼)░óīÜĄ─ą╬╚▌Ī¬Ī¬▓╗ĒæĪŻ

2016─ĻŻ¼▒╚ę╦Ą┬į┌ųąć°┬õĄžŻ¼▓óīóæ(zh©żn)┬įųžą─Ę┼į┌┴╦╔Ž║ŻĪŻ×ķ┴╦┘N║Ž▒Š═┴╠ž╔½Ż¼äō(chu©żng)╩╝╚╦Philipp SpangenbergĮo▀@╝ę│¼╩ą╚Ī├¹Ī░▒╚ę╦Ą┬Ī▒Ż¼£¹šZ└’╝┤×ķĪ░▒Ńę╦Ą─Ī▒ĪŻ

▒╚ę╦Ą┬ėąČÓĪ░▓╗ĒæĪ▒─žŻ┐╦³▓╗īó╔╠ŲĘ▓ĘŌš¹š¹²R²RĄžÜwų├į┌žø╝▄╔ŽŻ¼Č°╩Ūų▒Įėīó░³čbŽõ╝¶│╔░ļķ_ĘŌĄ─ą╬æB(t©żi)š╣╩ŠĮoŽ¹┘M(f©©i)š▀Ż¼┼cŲõšf╩Ū╔╠ĄĻŻ¼Ą╣▓╗╚ńšf╩Ūé}ÄņĪŻ

ķTĄĻčbą▐ę▓╩Ū─▄╩Īät╩ĪŻ¼│²┴╦▒žéõĄ─žø╝▄ø]ėą╚╬║╬čb’ŚŻ¼ėąĄ─ķTĄĻ╔§ų┴Č╝ø]Ą§ĒöŻ¼Š▐┤¾Ą─³S╔½šą┼Ų╔Ž│²┴╦Ī░Supermarket▒╚ę╦Ą┬│¼╩ąĪ▒ų«═ŌŻ¼ø]ėąŲõ╦¹ŲĘ┼ŲĘ¹╠¢(h©żo)ĪŻ

▒╚ę╦Ą┬ę▓▓╗É█┤“ÅVĖµŻ¼╣┘ĘĮ╣½▒Ŗ╠¢(h©żo)╗∙▒Š▒Ż│ų├┐ų▄ę╗Ė³Ą─ĀŅæB(t©żi)Ż¼├┐┤╬4-5ŚlČ╝╩ŪīŹ(sh©¬)ė├Ą─┤¾┤┘ą┼ŽóŻ¼ĻP(gu©Īn)ė┌ŲĘ┼Ųūį╔ĒŻ¼ČÓę╗éĆ(g©©)ūųČ╝▓╗ųvĪŻ

╝┤▒Ń╩ŪĢ║═ŻĀI(y©¬ng)śI(y©©)Ą─╣┘ą¹ę▓▒Ż│ųų°Ī░▓╗ĒæĪ▒Ą─æB(t©żi)Č╚Ż¼▓╗ųvįŁę“Ż¼ų╗ū„Ėµų¬ĪŻ╔§ų┴Ėµų¬ą┼Žóę▓āH╩Ū┘N┴╦Åł╣½ĖµĄ─╝ł┘|(zh©¼)ššŲ¼Ż¼▀BūųČ╝æąĄ├┤“ĪŻ

Ż©łDį┤▒╚ę╦Ą┬╣½▒Ŗ╠¢(h©żo)Ż®

ī”(du©¼)Ž¹┘M(f©©i)š▀Ż¼▒╚ę╦Ą┬ę▓ū÷ĄĮ┴╦śOų┬Ī░ōĖķTĪ▒Ż¼Å─▓╗╠ß╣®čb┤³Ę■äš(w©┤)Ż¼ĄĻåTĢ■(hu©¼)īóÅUŚē╝łŽõ╝»ųąį┌ķTĄĻ╚ļ┐┌╠Ä╗“ķT═ŌŻ¼ęį╣®Ž¹┘M(f©©i)š▀├Ō┘M(f©©i)╚Īė├ĪŻ

▒M╣▄▓╗┤“ÅVĖµŻ¼Ą½┐┐ų°┐┌Č·ŽÓé„Ż¼▒╚ę╦Ą┬ė▓╩Ūį┌┤ń═┴┤ńĮĄ─┤¾╔Ž║Żį·Ž┬┴╦Ė∙Ż¼▓óųØuīó░µłDčė╔ņų┴ķL(zh©Żng)╚²ĮŪŅI(l©½ng)ė“Ż¼ÄpĘÕĢr(sh©¬)Ų┌Ż¼▒╚ę╦Ą┬ķTĄĻ┴┐│¼▀^200╝ęĪŻ

▒╚ę╦Ą┬Ą─┐┌▒«į┤ė┌Ą═ār(ji©ż)Ż¼1.3į¬Ą─550║┴╔²▐r(n©«ng)Ę“╔Į╚¬Īó5.9į¬ę╗Ų┐Ą─330║┴╔²░═└Ķ╦«Īó2.5į¬ę╗Ų┐Ą─500║┴╔²┐╔śĘĪŁĪŁ▒╚ę╦Ą┬Ą─Ž¹┘M(f©©i)š▀æ“ĘQ╦³×ķĪ░ĖF╚╦╠ņ╠├Ī▒ĪŻ

Ą═ār(ji©ż)┤“Ę©į┤ūį╦³Ą─ĤĖĄĪ¬Ī¬Ą┬ć°Ą─ė▓š█┐█▒ŪūµALDIŖWśĘ²RŻ¼▒╚ę╦Ą┬äō(chu©żng)╩╝╚╦Philipp Spangenbergį°į┌Ą┬ć°ŖWśĘ²R╚╬Ė▀╣▄Ż¼üĒųąć°ų«Ū░į°į┌═┴Č·ŲõÅ═(f©┤)ųŲ┴╦ę╗éĆ(g©©)▒ŠĄž░µŖWśĘ²RŻ¼║¾▒╗ŖWśĘ²R╩š┘ÅĪŻ

į┌═┴Č·ŲõĄ─│╔╣”Įø(j©®ng)“×(y©żn)ūīPhilipp Spangenber├╚╔·┴╦üĒųąć°į┘įņę╗éĆ(g©©)ŖWśĘ²RĄ─ŽļĘ©Ż¼ė┌╩ŪŻ¼2016─Ļ10į┬Ż¼Ą┌ę╗╝ę▒╚ę╦Ą┬┬õæ¶╔Ž║ŻŲš═ėŻ╗3─Ļ║¾Ż¼ŖWśĘ²R▓┼ŖÖŖÖüĒ▀tĪŻ

2021─ĻŻ¼ęį║├╠ž┘uĪóĘ▒śs╝»╩ąĪóŖW╠žśĘĄ╚×ķ┤·▒ĒĄ─š█┐█ĄĻķ_╩╝ū▀╝t▓ó╩▄ĄĮ═Č┘Y╚╦Ą─ŪÓ▓AŻ¼▒╚ę╦Ą┬ę▓į┌┤╦Ģr(sh©¬)─├Ž┬┴╦Argan CapitalöĄ(sh©┤)ā|į¬Ą─¬Ü(d©▓)╝ę═Č┘YŻ¼│õ┴╦ÕXĄ─Philipp SpangenbergĘ┼įÆę¬į┌2025─ĻöU(ku©░)ÅłĄĮ800╝ęķTĄĻĪŻ

Ą½800╝ęķTĄĻĄ─įĖŠ░▀Ć╬┤īŹ(sh©¬)¼F(xi©żn)Ż¼▒╚ę╦Ą┬Š═ū▀ĄĮ┴╦▒└ØóĄ─▀ģŠēĪŻō■(j©┤)ĪČ21╩└╝o(j©¼)Įø(j©®ng)Ø·(j©¼)ł¾(b©żo)ĪĘł¾(b©żo)Ą└Ż¼▒╚ę╦Ą┬Ū░CEO┘Z║Ļ▒¾╗žæ¬(y©®ng)ĘQŻ¼┤╦┤╬ĻP(gu©Īn)═Ż║╦ą─įŁę“╩Ū¼F(xi©żn)Į┴„öÓ┴čĪŻ

ŠW(w©Żng)╔Ž┴„é„│÷Ą─ę╗Åł▒╚ę╦Ą┬─Ė╣½╦Šę╝õJ┘Q(m©żo)ęūŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Šų┬╣®æ¬(y©®ng)╔╠Ą─ĪČ═©ų¬║»ĪĘŻ¼Ųõųą╠ߥĮŻ¼╣½╦ŠķL(zh©Żng)Ų┌╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼¼F(xi©żn)Į┴„öÓ┴čī¦(d©Żo)ų┬Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ļyęį×ķ└^ĪŻ

┘Z║Ļ▒¾╠ߥĮŻ¼▒╚ę╦Ą┬ūį2016─Ļ▀M(j©¼n)╚ļųąć°ģ^(q©▒)ęįüĒę╗ų▒╠Äė┌š¹¾w╠ØōpĀŅæB(t©żi)ĪŻĄ½Įžų┴?x©¬)║═ŻśI(y©©)äš(w©┤)Ū░Ż¼161╝ęķTĄĻųąėą╝s80╝ęķTĄĻęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)ķTĄĻīė├µė»└¹ĪŻ

▒╚ę╦Ą┬¼F(xi©żn)Į┴„öÓ┴čĄ─▀ē▌ŗ▓ó▓╗ļy═Ų£y(c©©)Ż¼ū▀ė▓š█┐█─Ż╩ĮĄ─┴Ń╩█Ų¾śI(y©©)═∙═∙├½└¹▓╗Ė▀Ż¼▒Ī└¹ČÓõN╩Ū╬©ę╗Ą─╔·┤µĘ©ätŻ¼Č°ČÓõNęŌ╬Čų°ķTĄĻę¬ČÓŻ¼Ą½▒╚ę╦Ą┬ū▀ų▒ĀI(y©¬ng)─Ż╩ĮŻ¼ø]ėą╝ė├╦╔╠Ą─ų·┴”Ż¼Č╠Ų┌ā╚(n©©i)ļyęį═žĄĻŻ¼├µī”(du©¼)╔Žė╬╣®žø╔╠Ą─įÆšZÖÓ(qu©ón)Ė³╚§ĪŻ

▓╗▀^Š═╦ѤoĘ©─├ĄĮĘŪ│ŻĄ═Ą──├žøār(ji©ż)Ż¼ę▓▓╗ų┴ė┌▒└ØóŻ¼«ģŠ╣▒╚ę╦Ą┬▒╚ę╗░ŃĄ─┴Ń╩█ĄĻČ╝ę¬▒Ńę╦Ż¼Ą½2023─Ļ┴Ń╩█ąąśI(y©©)╣╬Ų┴╦š█┐█’L(f©źng)Ż¼¤ošō╩Ūą┬┴Ń╩█Ą─┘«┘«š▀║ą±RŻ¼▀Ć╩Ūé„Įy(t©»ng)╔╠│¼└’Ą─ė└▌xĪó╬’├└Īó╝ę╝ęÉé¤oę╗▓╗į┌▐D(zhu©Żn)ą═ĪŻ

Š▐Ņ^¾w┴┐┤¾Ż¼ÅŚ╦ÄūŃŻ¼╦¹éāŽ┬ł÷(ch©Żng)║¾Ż¼ū„×ķąĪ═µ╝ęĄ─▒╚ę╦Ą┬┴ėä▌(sh©¼)Ė³╝ė═╣’@Ż¼╝ė╔Žø]ėą║¾└m(x©┤)Ą─╚┌┘Y▌ö謯¼╝ęĄū▓╗ūŃĪŻ

▓╗┤“ār(ji©ż)Ė±æ(zh©żn)ø]ā×(y©Łu)ä▌(sh©¼)Ż¼┤“ār(ji©ż)Ė±æ(zh©żn)ø]╝ęĄūĪŻšfĄĮĄūŻ¼▒╚ę╦Ą┬Ą─¾w┴┐ų¦ō╬▓╗┴╦▒╚╝ńŠ▐Ņ^Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼į┌Š▐Ņ^Ą─öDē║Ž┬Ż¼įĮüĒįĮČÓĄ─Ī░▒╚ę╦Ą┬Ī▒īóį┌╬┤üĒ│÷¼F(xi©żn)ĪŻ

02

ŖWśĘ²Rā╔Č╚▐D(zhu©Żn)ą═

š█┐█┼Żäō(chu©żng)╩╝╚╦±RĻ┐═«į┌éĆ(g©©)╚╦ąĪ╝tĢ°┘~╠¢(h©żo)ųą╠ߥĮŻ¼ūį╝║į┌äō(chu©żng)┴óš█┐█┼Żų«Ū░į°į┌▒╚ę╦Ą┬╔Ž┴╦╚²éĆ(g©©)į┬Ą─░ÓŻ¼Ī░īŹ(sh©¬)ļH╔Žš█┐█┼ŻĄ─ņ`ĖąüĒį┤Š═╩Ū▒╚ę╦Ą┬ĪŻĪ▒±RĻ┐═«šfĄ└ĪŻ

Ż©łDį┤ąĪ╝tĢ°ęĢŅlĮžłDŻ®

Ą½ÄūéĆ(g©©)į┬Ą─╣żū„Įø(j©®ng)“×(y©żn)ūī±RĻ┐═«ęŌūR(sh©¬)ĄĮ▒╚ę╦Ą┬─Ż╩ĮĄ─╚▒Ž▌Ż¼Ī░▒╚ę╦Ą┬Ą─ųąć°łF(tu©ón)ĻĀ(du©¼)ĘŅąąš█┐█Į╠Ślų„┴xŻ¼═Ļ╚½šš░ßÜWų▐─Ū╠ū─Ż╩ĮŻ¼¤ošō╩ŪåT╣ż╣▄└ĒŻ¼╔╠ŲĘĮY(ji©”)śŗ(g©░u)┤ŅĮ©Ż¼▀Ć╩ŪĄĻõü├µĘe▀xō±ĪóūŌĮĄ─▀xą═Č╝ø]ėąū÷▒ŠĄž╗»š{(di©żo)š¹ĪŻĪ▒

ŽÓ▌^ų«Ž┬Ż¼╦³Ą─ĤĖĄŖWśĘ²RäéüĒųąć°Ģr(sh©¬)ø]ėą┘Q(m©żo)╚╗Å═(f©┤)ųŲį┌Ą┬ć°Ą─Įø(j©®ng)ĀI(y©¬ng)ų«Ą└ĪŻ

║═ÜW├└▓╗═¼Ż¼ųąć°╔ńģ^(q©▒)┴Ń╩█śI(y©©)æB(t©żi)░l(f©Ī)▀_(d©ó)Ż¼▀Bµi▒Ń└¹ĄĻĪóĘ“Ų▐ĄĻ▒ķĄžķ_╗©Ż¼▒╚ę╦Ą┬╦∙į┌Ą─╔Ž║ŻĖ³╩Ū┴_╔ŁĪó╚½╝ęĄ─Ė∙ō■(j©┤)ĄžŻ¼Č°▀^╚źÄū─Ļ╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Ą─╔ńģ^(q©▒)łF(tu©ón)┘Å╔·ęŌę▓╚ń╗╚ń▌▒Ż¼Č©╬╗╔ńģ^(q©▒)│¼╩ąĄ─▒╚ę╦Ą┬ÅŖ(qi©óng)ö│╠½ČÓĪŻ

ŖWśĘ²Rät┴Ē▒┘§ĶÅĮŻ¼2019─Ļį┌╔Ž║Żķ_│÷Ą┌ę╗╝ęķTĄĻĢr(sh©¬)Ż¼ųąć°Ą─ų„┴„šōš{(di©żo)▀Ć╩ŪŽ¹┘M(f©©i)╔²╝ē(j©¬)Ż¼ū÷Ī░ĖF╚╦Ī▒╔·ęŌĄ─ŖWśĘ²RøQČ©Ė─Ņ^ōQ├µŻ¼į┌ķTĄĻ║═Ę■äš(w©┤)╔²╝ē(j©¬)╔ŽŽ┬ūŃ┴╦╣”Ę“Ż¼Č©╬╗╔ŽĮķė┌│¼╩ą┼c▒Ń└¹ĄĻų«ķgŻ¼Ė³Ų½Ž“▀M(j©¼n)┐┌Š½ŲĘ│¼╩ąŻ¼┼cę╗░ŃĄ─╔ńģ^(q©▒)ĄĻą╬│╔▓Ņ«ÉĪŻ

ŖWśĘ²Rųąć°ģ^(q©▒)ų„Ž»ĻÉėąõōį°ĮŌßīĄ└Ż¼ŖWśĘ²RĄ─╠ž³c(di©Żn)╩Ūę“ĄžųŲę╦Ż¼į┌╦¹┐┤üĒŻ¼ųąć°╩ął÷(ch©Żng)Ą─ār(ji©ż)Ė±ø]ėąūŅĄ═ų╗ėąĖ³Ą═Ż¼Ī░ŖWśĘ²Rį┌ųąć°╩ął÷(ch©Żng)▒╚Ų┤ār(ji©ż)Ė±▓ó▓╗╩ŪūŅ║├Ą─═ŠÅĮĪŻĪ▒

×ķ┴╦ØMūŃųąć°╚╦Ą─Ž¹┘M(f©©i)ąĶŪ¾Ż¼ŖWśĘ²RĘeśO▓╝Šų▒ŠĄž╔╠ŲĘŻ¼├┐ų▄╠žār(ji©ż)Īó├┐į┬Ž▐Č©║═ŠĆ╔Ž╔╠│ŪĄ╚┤“Ę©╩ņ’■ė┌ą─Ż¼ė╚Ųõ╩Ū═©▀^Ī░ŖW╝ę╩│╠├Ī▒╠ß╣®Ė³ČÓ§r╩│Ż¼▒Ńė┌Č╝╩ą╝ę═źŠ═Į³Ž¹┘M(f©©i)Ż¼╠ßĖ▀š│ąįĪŻ

ĻÉėąõō╠ߥĮŻ¼ų«╦∙ęį╠ß│÷╔ńģ^(q©▒)╩│╠├Ą─Ė┼─ŅŻ¼░č╦³╠ߥĮ▒╚▌^Ė▀Ą─Ė▀Č╚Ż¼║╦ą─╩Ūųąć°╩ął÷(ch©Żng)ė╔ė┌═Ō┘uĄ─░l(f©Ī)š╣Ż¼│÷¼F(xi©żn)┴╦▓═’ŗ┴Ń╩█╗»║═┴Ń╩█▓═’ŗ╗»▓╗┐╔─µ▐D(zhu©Żn)Ą─┌ģä▌(sh©¼)ĪŻ

Ī░┴Ń╩█╚ń╣¹▓╗ĘeśO╦╝┐╝▓═’ŗ╗»┬ĘÅĮĄ─įÆŻ¼╬┤üĒ┐šķgĢ■(hu©¼)įĮüĒįĮąĪĪ▒ĪŻ

▀xŲĘų«═ŌŻ¼ŖWśĘ²R▀Ćī”(du©¼)ķTĄĻčbą▐║═Ę■äš(w©┤)▀M(j©¼n)ąą┴╦╔²╝ē(j©¬)ā×(y©Łu)╗»ĪŻ▓╗āHėH├±▒Ń└¹Ż¼▀Ćį°č¹šł(q©½ng)─Ļ▌p╦ćąg(sh©┤)╝ęį┌ĄĻā╚(n©©i)└L│÷│õØMØŌė¶└Ž╔Ž║Ż’L(f©źng)Ūķ╣╩╩┬į¬╦žĄ─╦ćąg(sh©┤)ē”ĪŻ

┤╦═ŌŻ¼ŖWśĘ²RĄ─ķTĄĻ▀ĆīŻķT┼õéõ┴╦ė├涾w“×(y©żn)īŻ╝ęŻ¼▓╗āH│ąō·(d©Īn)┴╦Ž“ŅÖ┐═ĮķĮB«a(ch©Żn)ŲĘĪó═Ų╦]┤Ņ┼õĄ─╚╬äš(w©┤)Ż¼▀Ćžō(f©┤)ž¤(z©”)Ģ■(hu©¼)åTšąą┬Īó└Ł╔²ŅÖ┐═ųęš\Č╚Ą╚ĪŻ

ŽÓ▒╚ė┌é„Įy(t©»ng)╔╠│¼Ż¼Č©╬╗╔ńģ^(q©▒)│¼╩ąĄ─ŖWśĘ²RĖ³┘NĮ³Ž¹┘M(f©©i)š▀Ż¼╔╠ŲĘų▄▐D(zhu©Żn)┬╩Ė³Ė▀Ż╗ŽÓ▒╚╔ńģ^(q©▒)▒Ń└¹ĄĻŻ¼ų„┤“Š½ŲĘ│¼╩ąČ©╬╗Ą─ŖWśĘ²RķTĄĻ├µĘeĖ³┤¾Ż¼¤ošō╩ŪSKU▀Ć╩ŪĘ■äš(w©┤)Č╝Ė³ČÓŻ╗ŽÓ▒╚ė┌╗ź┬ō(li©ón)ŠW(w©Żng)Ą─╔ńģ^(q©▒)łF(tu©ón)┘ÅŻ¼ŖWśĘ²Rėų¤oąĶ│ąō·(d©Īn)Ė▀Ņ~Ą─┬─╝s│╔▒ŠĪŻ

Ą½5─Ļ▀^╚źŻ¼ųąć°Ą─Ž¹┘M(f©©i)╩ął÷(ch©Żng)░l(f©Ī)╔·┴╦äĪūāŻ¼ąįār(ji©ż)▒╚Ž¹┘M(f©©i)ķ_╩╝š╝ŅI(l©½ng)╔Ž’L(f©źng)Ż¼Č©╬╗ųą«a(ch©Żn)╝ę═źĪ░ÜgśĘ╬▌Ī▒Ą─ŖWśĘ²RøQČ©ōņ╗ž└Ž▒ŠąąŻ¼ųžÜwĪ░ĖF╣ĒśĘł@Ī▒Ą─╔ĒĘ▌ĪŻ

2023─ĻŻ¼ŖWśĘ²R╠ß│÷Ī░║├ŲĘ┘|(zh©¼)Ż¼ē“Ą═ār(ji©ż)Ī▒Ą─ą┬┐┌╠¢(h©żo)Ż¼▓óį┌10į┬═Ų│÷┴╦ār(ji©ż)Ė±Ė³Ą═Ą─Ī░│¼ųĄĪ▒ŽĄ┴ąŻ¼Ė▓╔wÅ─╚ŌŪ▌Ą░─╠Īó╣¹╩▀╔·§rĄĮ╝ęŪÕ╚šė├Ą╚╔Ž░┘éĆ(g©©)å╬ŲĘĪŻ

į┌ć·└@ąįār(ji©ż)▒╚┤“ĒæĄ─š█┐█æ(zh©żn)ųąŻ¼ŖWśĘ²RūŅ┤¾Ą─ā×(y©Łu)ä▌(sh©¼)Š═╩Ū100ČÓ─ĻĘe└█Ą─Įø(j©®ng)“×(y©żn)ĪŻ

ė▓š█┐█Ą─║╦ą─į┌ė┌Å─Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)ōĖ│╔▒ŠŻ¼Č°░č│╔▒Š┐╦┐█ĄĮśOų┬Ą─ū÷Ę©╩Ūū÷ūįėąŲĘ┼ŲŻ¼ō■(j©┤)┴╦ĮŌŻ¼ŖWśĘ²R90%ęį╔ŽČ╝╩ŪūįĀI(y©¬ng)«a(ch©Żn)ŲĘĪŻųąć°ķTĄĻ│²┴╦ę╗ŠĆŲĘ┼Ų═Ōę╗┬╔▓╔ė├ūįėąŲĘ┼ŲŻ¼ūįėąŲĘ┼Ų╔╠ŲĘš╝▒╚│¼▀^70%ĪŻ

Č°ō■(j©┤)╚½Ū“ū╔įā╣½╦Š┐ŲĀ¢─ßöĄ(sh©┤)ō■(j©┤)Ż¼Costco║═╔Į─ĘĄ─ūįėąŲĘ┼Ųš╝▒╚Ęųäe×ķ30%-40%Īó20%-30%ĪŻ║ą±RCMO┌w╝ęŌĢę▓į°═Ė┬ČŻ¼║ą±RūįėąŲĘš╝▒╚×ķ35%ĪŻ

┤╦═ŌŻ¼ŖWśĘ²RöĄ(sh©┤)Ū¦ŲĮ├ūĄ─ķTĄĻųąŻ¼SKU▓╗ĄĮ2000Ż¼Ųõųąå╬ę╗ŲĘŅÉĄ─SKU═©│Żų╗ėą1-2ĘNĪŻĪČ┤¾Ą└ų┴║å(ji©Żn)Ż║Ą┬ć°┴Ń╩█Š▐Ņ^ALDI╣▄└ĒĘ©ĪĘę╗Ģ°į°£y(c©©)╦Ń▀^Ż¼ŖWśĘ²Rå╬éĆ(g©©)SKU─ĻõN╩█Ņ~╩Ū╬ųĀ¢¼öĄ─12▒Čęį╔ŽŻ¼ęÄ(gu©®)─Ż╗»Ä¦üĒĄ─│╔▒Šā×(y©Łu)ä▌(sh©¼)┐╔ŽļČ°ų¬ĪŻ

Ą½╚ńŪ░╦∙čįŻ¼│╔▒Šā×(y©Łu)ä▌(sh©¼)Ą─ĻP(gu©Īn)µI┐┤ęÄ(gu©®)─ŻŻ¼ŖWśĘ²Rį┌╚½Ū“Ą─ķTĄĻ┴┐│¼▀^10000╝ęŻ¼ūŃęį▒╚╝ń╬ųĀ¢¼öŻ¼▀@ę▓╩Ū╦³┐┐ė▓š█┐█┤“Ę©░┴ęĢ╚½Ū“┴Ń╩█ąąśI(y©©)Ą─ĻP(gu©Īn)µIĪŻ

Ą½į┌ųąć°Ż¼üĒ╚A5─ĻĄ─ŖWśĘ²R─┐Ū░ėą50╝ęķTĄĻŻ¼ŪęŠ∙Ęų▓╝į┌╔Ž║ŻĪŻį┌▀@śėĄ─¾w┴┐ų«Ž┬Ż¼ŖWśĘ²R╩Ūʱ─▄ē“▒Ż│ų╦³į┌╣®æ¬(y©®ng)µ£╔ŽĄ─ūhār(ji©ż)─▄┴”ät┤µį┌▓╗┤_Č©ąįĪŻ

03

š█┐█Ģr(sh©¬)┤·┼cūįėąŲĘ┼Ų

¤ošō╩Ū▒╚ę╦Ą┬Ą─Ą╣Ž┬Ż¼▀Ć╩ŪŖWśĘ²RĄ─▐D(zhu©Żn)╔ĒŻ¼Č╝’@╩Š│÷ć·└@Ī░š█┐█Ī▒Ą─Ėé(j©¼ng)ĀÄ(zh©źng)š²ė·░l(f©Ī)╝ż┴ęĪŻ

2023─ĻŻ¼║ą±RŽ╚╩Ūßśī”(du©¼)╔Į─Ę╝└│÷Ī░ęŲ╔Įār(ji©ż)Ī▒Ż¼║¾ėųĒöų°Ž¹┘M(f©©i)š▀║═╣®žø╔╠Ą─ļpųžē║┴”Ż¼ÅŖ(qi©óng)ąąą¹▓╝╚½├µš█┐█╗»Ż¼┼c┤╦═¼Ģr(sh©¬)Ż¼ė└▌xĪó╬’├└Īó╝ę╝ęÉéĄ╚é„Įy(t©»ng)╔╠│¼ę▓╝Ŗ╝Ŗķ_åóš█┐█╗»Ė─Ė’ĪŻ

ļŖ╔╠Š▐Ņ^ĘĮ├µŻ¼«ö(d©Īng)Ų┤ČÓČÓ╩ąųĄ│¼▀^░ó└’▀Ćį┌▒╗«ö(d©Īng)ū÷▓ĶėÓ’ł║¾Ą─šä┘YŻ¼░ó└’ŲņŽ┬Ą─1688«a(ch©Żn)śI(y©©)Ħ░ū┼Ų╔╠ŲĘę▓į┌▒╗īżšęŲĮ╠µĄ──Ļ▌p╚╦┘I▒¼ĪŻ

┴Ń╩│┘ÉĄ└Ą─š█┐█╗»Ė³╩ŪŽ╚╚╦ę╗▓Įū▀Ž“┴╦š¹║ŽŲ┌Ż¼Ņ^▓┐▒¦łF(tu©ón)Ż¼ųąč³▓┐ŲDļyŪ¾╔·Ż¼é„Įy(t©»ng)Š▐Ņ^┴╝ŲĘõü?zh©żn)ėĪó╚²ų╗╦╔╩¾ę▓╝Ŗ╝Ŗ┤“ŲĄ═ār(ji©ż)┼ŲŻ¼ą┬┼f═§ų«æ(zh©żn)į┌─Ļ─®┤“ĒæĪŻ

ęį1981─Ļ│╔┴óĄ─ÅVų▌ėčšx╔╠ĄĻ×ķ╩╝Ż¼ųąć°┴Ń╩█ąąśI(y©©)Įø(j©®ng)Üv┴╦40ČÓ─ĻĄ─░l(f©Ī)š╣Ż¼╚ńĮ±ķ_╩╝ū▀Ž“╚½├µĄ─š█┐█╗»Ģr(sh©¬)┤·ĪŻ

åó│ą┘Y▒Šį°╠ߥĮŻ¼š█┐█╗»▒Š┘|(zh©¼)╔Ž╩Ūū÷Ž¹┘M(f©©i)š▀Ą─┤·└Ē╚╦Ż¼ė╔┴Ń╩█ĘĮ┤·╠µŲĘ┼ŲĘĮ═Ļ│╔▀xŲĘĪó┤┘õNĪó┬─╝sĄ╚ę╗ŽĄ┴ą╣żū„ĪŻ

▀@▒│║¾Ę┤ė│Ą─╩Ū╔╠ŲĘ╩ął÷(ch©Żng)╣®┤¾ė┌Ū¾Ą─¼F(xi©żn)ĀŅŻ¼š²╩Ū╣®Įo▀^╩ŻŻ¼▓┼Įo┴╦š█┐█ęį╔·┤µ┐šķgĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ė▓š█┐█Ą─┤“Ę©į┌ųąć°įńęč│÷¼F(xi©żn)Ż¼ūŅįńīó╦³ę²╚ļųąć°Ą─╝╚▓╗╩Ū▒╚ę╦Ą┬Ż¼ę▓▓óĘŪŖWśĘ²RŻ¼Č°╩Ū╬„░Óč└Ą─ĄŽüå╠ņ╠ņĪŻ

Ż©łDį┤ąĪ╝tĢ°Ż®

2003─ĻŻ¼ĄŽüå╠ņ╠ņū„×ķ╔ńģ^(q©▒)┴Ń╩█š█┐█╔╠▀M(j©¼n)╚ļųąć°╩ął÷(ch©Żng)Ż¼æ{ĮĶĄ═ār(ji©ż)╠ž┘|(zh©¼)Ž╚║¾į┌▒▒Š®Īó╔Ž║Żū▀╝tŻ¼ķTĄĻöĄ(sh©┤)┴┐ę╗Č╚Ė▀▀_(d©ó)450ČÓ╝ęĪŻ

Ą½├µī”(du©¼)╣®æ¬(y©®ng)µ£Ė▀Č╚░l(f©Ī)▀_(d©ó)Īóć°žø┼c═Ō┘YĖé(j©¼ng)ŽÓė┐¼F(xi©żn)Ą─ųąć°╩ął÷(ch©Żng)Ż¼łį(ji©Īn)│ųū÷ūįėąŲĘ┼ŲĄ─ĄŽüå╠ņ╠ņ’@╚╗ļyęį│÷Ņ^Ż¼╝ė╔Ž▀^Č╚öU(ku©░)Åł║═╣▄└Ēå¢Ņ}Ņl░l(f©Ī)Ż¼ĄŽüå╠ņ╠ņ╠Øōpė·░l(f©Ī)ć└(y©ón)ųžĪŻ

2018─ĻĄŽüå╠ņ╠ņ▒╗╝ęśĘĖŻ┘uĮo┴╦╠KīÄŻ¼āHėąĄ─300ČÓ╝ęķTĄĻūŅĮK▒╗Ė─Ņ^ōQ├µ×ķĪ░╠KīÄąĪĄĻĪ▒Ż¼ĄŽüå╠ņ╠ņę▓į┌ųąć°│╔×ķ▀^╚ź╩ĮĪŻ

╩ūČ╝Įø(j©®ng)┘Q(m©żo)┤¾īW(xu©”)Į╠╩┌ĻÉ┴óŲĮį°╠ߥĮŻ¼ĄŽüå╠ņ╠ņĄ─Įø(j©®ng)ĀI(y©¬ng)▓╗╔Ų┼cųąć°╔╠śI(y©©)Łh(hu©ón)Š│ėą║▄┤¾ĻP(gu©Īn)ŽĄĪŻĪ░ųąć°│¼╩ąų„ę¬▓╔ė├šą╔╠─Ż╩ĮŻ¼ī”(du©¼)Į©┴óūįėą╔╠ŲĘĄ─▓╔┘žwŽĄ▓ó▓╗ųžęĢĪŻĪ▒

Ą½Ģr(sh©¬)▀^Š│▀wŻ¼į┌ąįār(ji©ż)▒╚×ķ═§Ą─Ģr(sh©¬)┤·Ż¼ū„×ķš█┐█╗»Ą─ĻP(gu©Īn)µIę╗šąŻ¼ø]ėą──éĆ(g©©)Ū■Ą└Ėę║÷┬įūįėąŲĘ┼ŲĄ─Į©įO(sh©©)ĪŻ

ė╚Ųõ╩Ūī”(du©¼)é„Įy(t©»ng)Ą─╔╠│¼┤¾┘uł÷(ch©Żng)Č°čįŻ¼▀B─ĻĄ─śI(y©©)┐ā(j©®)Ž┬╗¼├µŪ░Ż¼Ė─Ė’ęč╩Ū╝²į┌Žę╔Ž▓╗Ą├▓╗░l(f©Ī)ĪŻ

Ė∙ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ╔Ž░ļ─ĻŻ¼─┐Ū░į┌13╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)ųąŻ¼ėą6│╔│÷¼F(xi©żn)┴╦ĀI(y©¬ng)╩š═¼▒╚Ž┬ĮĄŻ¼Ė³ėą4│╔Ų¾śI(y©©)╔ŅŽ▌╠Øōp╠ÄŠ│ųąĪŻ

ųąć°▀BµiĮø(j©®ng)ĀI(y©¬ng)ģf(xi©”)Ģ■(hu©¼)├žĢ°ķL(zh©Żng)┼ĒĮ©šµ╠ߥĮŻ¼┴Ń╩█Ų¾śI(y©©)╚ń╣¹āHāH═Ż┴¶į┌ū÷╔╠ŲĘĄ─░ß▀\(y©┤n)╣żŻ¼ģó┼cäō(chu©żng)įņār(ji©ż)ųĄĄ─│╠Č╚║▄Ą═Ż¼Č°ŪęŪ■Ą└ų«ķg╠µ┤·ąįėų╠½ÅŖ(qi©óng)Ż¼─Ū├┤┴Ń╩█Ų¾śI(y©©)į┌╩ął÷(ch©Żng)ųąīóļyęį╔·┤µĪŻ

Ī░ę“┤╦Ż¼╔╠ŲĘÅ─╔Žė╬▀M(j©¼n)╚ļĄĮ┴Ń╩█Ų¾śI(y©©)ķ_╩╝Ż¼ę╗ų▒ĄĮŽ¹┘M(f©©i)š▀┘Å┘I═Ļ│╔Ż¼į┌┴„═©Łh(hu©ón)╣Ø(ji©”)Ż¼┴Ń╩█Ų¾śI(y©©)ę╗Č©ę¬?ji©Żng)?chu©żng)įņūį╝║¬Ü(d©▓)ėąĄ─ār(ji©ż)ųĄĪŻĪ▒

┴Ń╩█ąąśI(y©©)īŻ╝ęŪfÄøę▓į°╠ߥĮŻ¼ī”(du©¼)┴Ń╩█╔╠Č°čįŻ¼äō(chu©żng)┴óūįėąŲĘ┼Ų╩ūŽ╚┐╔ęįīŹ(sh©¬)¼F(xi©żn)«a(ch©Żn)ŲĘĄ─ČÓśėąį║═▓Ņ«É╗»Ż╗Ųõ┤╬ę“?y©żn)ķ╩Ī╚źųąķgųTČÓŁh(hu©ón)╣Ø(ji©”)Ż¼─▄╠ß╔²├½└¹Ż╗ūŅ║¾─▄╠ß╔²ŲĘ┼Ųųęš\Č╚ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ųąć°┴Ń╩█Ų¾śI(y©©)Ą─ūįėąŲĘ┼Ųų«┬Ęįńęčķ_åóŻ¼įńį┌1996─ĻŻ¼╔Ž║Ż╚A┬ō(li©ón)Š═┤“įņ┴╦Ī░Ū┌āĆĪ▒Ż¼į┌śI(y©©)ā╚(n©©i)╩ūķ_ūįėąŲĘ┼ŲŽ╚║ėĪŻ

ų«║¾Ż¼╠ņ║ń░┘žøĪó┤¾╔╠╝»łF(tu©ón)Īó┤¾ØÖ(r©┤n)░l(f©Ī)─╦ų┴ė└▌xĪó╬’├└╝Ŗ╝Ŗķ_åóūįėąŲĘ┼Ųų«┬ĘĪŻĄ½Ģr(sh©¬)ų┴Į±╚šŻ¼ūįėąŲĘ┼Ųį┌Ųõųąš╝▒╚Ę▌Ņ~▓ó▓╗Ė▀Ż¼2023─Ļ╔Ž░ļ─ĻŻ¼ė└▌x│¼╩ąūįėąŲĘ┼ŲõN╩█Ņ~š╝┐éĀI(y©¬ng)╩šĄ─4.64%Ż¼╬’├└žō(f©┤)ž¤(z©”)╚╦ę▓▒Ē╩ŠŻ¼ūįėąŲĘ┼ŲSKUų╗š╝8%ĪŻ

ĪČ2023ųąć°╔╠│¼ūįėąŲĘ┼Ų░Ė└²ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2022─Ļųąć°TOP100│¼╩ąūįėąŲĘ┼ŲõN╩█š╝▒╚ų╗ėą5%Ż¼ŽÓ▒╚ų«Ž┬Ż¼2022─ĻŻ¼ūįėąŲĘ┼Ųš╝├└ć°┴Ń╩█śI(y©©)╚½▓┐õN╩█Ņ~Ą─29%Ż¼ÜWų▐╩«Ų▀ć°Ą─š¹¾wūįėąŲĘ┼Ų«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)Ę▌Ņ~▀_(d©ó)ĄĮ┴╦38.1ŻźĪŻ

04

ĮY(ji©”)šZ

┴_±R▓╗╩Ūę╗╠ņĮ©│╔Ą─Ż¼ĪČūįėąŲĘ┼ŲĖ’├³ĪĘųą╠ߥĮŻ¼ÜWų▐┴Ń╩█╔╠éāÅ─ūŅķ_╩╝ī”(du©¼)ŲĘ┼Ų╔╠Ą─Ī░╔Įš»Ī▒─ŻĘ┬Ż¼ĄĮųØu█Å│÷ę╗Śl╠ž╔½╗»Īó▓Ņ«É╗»Ą─░l(f©Ī)š╣ų«┬ĘŻ¼ŲõķgÜvĮø(j©®ng)┴╦ę╗éĆ(g©©)╩└╝o(j©¼)Ą─░l(f©Ī)š╣ĪŻ

ųąć°Ą─┴Ń╩█╩ął÷(ch©Żng)ųąŻ¼ūįėąŲĘ┼Ųę▓ė·░l(f©Ī)Ą├ĄĮųžęĢŻ¼Ēöų°ą┬┴Ń╩█Ė┼─ŅÖM┐š│÷╩└Ą─║ą±RŻ¼ūįäō(chu©żng)┴óų«│§Š═īó┤“įņūįėąŲĘ┼Ų┴ą×ķ║╦ą─æ(zh©żn)┬įŻ¼2017─Ļ▒Ń═Ų│÷╩ū┐ŅūįėąŲĘ┼Ų«a(ch©Żn)ŲĘĪ░╬Õ│Ż┤¾├ūĪ▒ĪŻ

Įžų┴2022─Ļ10į┬ĄūŻ¼║ą±RĄ─ūįėąŲĘ┼Ų╔╠ŲĘŅÉ─┐ęčĮø(j©®ng)▀_(d©ó)ĄĮ1200ČÓĘNŻ¼┤▀╔·┴╦10éĆ(g©©)õN╩█ęÄ(gu©®)─Ż▀^ā|Ą─Ī░║ąŲĘ┼ŲĪ▒Ż¼┼c┤╦═¼Ģr(sh©¬)Ż¼╬’├└Īóė└▌xĪó╚╦╚╦śĘĄ╚╔╠│¼Ą─ūįėąŲĘ┼ŲõN╩█Ņ~ę▓į┌╝ė╦┘į÷ķL(zh©Żng)ĪŻ

Å─Ī░▓├┼ąĪ▒ĄĮĪ░▀\(y©┤n)äė(d©░ng)åT╝µ▓├┼ąĪ▒Ż¼░ķļSų°š█┐█Ģr(sh©¬)┤·Ą─ĄĮüĒŻ¼ųąć°┴Ń╩█śI(y©©)Ą─ūįėąŲĘ┼ŲĖ’├³ę▓į┌╝ė╦┘ķ_åóĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)