╚f│Į╝»łF(tu©ón)╩«─ĻĮø(j©®ng)ĀI╩ūČ╚╠ØōpŻ¼┼▌─Ł╩Įį÷ķL╩ŪŽ▓╩ŪænŻ┐

üĒį┤/╦╔╣¹žö(c©ói)Įø(j©®ng)

2023─ĻŻ¼ŠĆŽ┬Ž¹┘M(f©©i)╗ž┼»Å═(f©┤)╠KŻ¼┴Ń╩█ŅI(l©½ng)ė“Ė³╩ŪĘ▒╗©╦ŲÕ\ĪŻęį┴┐ž£┴Ń╩│×ķ┤·▒ĒĄ─ą┬śI(y©©)æB(t©żi)┼Ņ▓¬░l(f©Ī)š╣Ż¼ę²Ą├▒ŖČÓ┘Y▒Š║═Ų¾śI(y©©)╝Ŗų┴Ē│üĒĪŻ

▀@ę╗▒│Š░Ž┬Ż¼ū„×ķą┬┼d┴┐ž£┴Ń╩│Ą─Ąõą═┤·▒Ēų«ę╗Ż¼ĖŻĮ©╚f│Į╔·╬’┐Ų╝╝╝»łF(tu©ón)╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQŻ║╚f│Į╝»łF(tu©ón)Ż®Ą─Įø(j©®ng)ĀIŪķørūį╚╗éõ╩▄ĻP(gu©Īn)ūóĪŻ

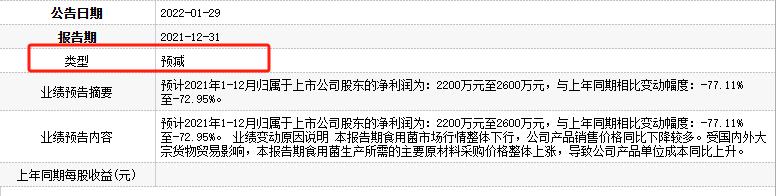

1į┬19╚šŻ¼╚f│Į╝»łF(tu©ón)░l(f©Ī)▓╝┴╦Įžų┴2023─Ļ12į┬31╚šų╣Ą──ĻČ╚śI(y©©)┐āŅA(y©┤)ĖµĪŻĖ∙ō■(j©┤)ŅA(y©┤)ĖµŻ¼2023─ĻŻ¼╚f│Į╝»łF(tu©ón)īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ-8900╚fį¬ų┴-6900╚fį¬Ż¼│÷¼F(xi©żn)ė╔ė»▐D(zhu©Żn)╠ØĄ─ŪķørĪŻ

į┌┴┐ž£┴Ń╩│┘ÉĄ└ę╗┬ĘĪ░┐±’jĪ▒Ą─╚f│Į╝»łF(tu©ón)Ż¼ĀI╩šīŹ(sh©¬)¼F(xi©żn)┴╦▒®į÷Ż¼Ą½╩Ūį÷╩š▓╗į÷└¹Ą─¼F(xi©żn)Ž¾╦Ų║§┼cĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─Ģr┤·ą²┬╔▒│Ą└Č°±YĪŻ╚f│Į╝»łF(tu©ón)Ą─Įø(j©®ng)ĀI│╔╔½ĄĮĄū╚ń║╬Ż┐

01

┼▌─Ł╩Įį÷ķL▒│║¾Ż¼║╦ą─žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Įę┬Č▐D(zhu©Żn)ą═ļ[æn

╚f│Į╝»łF(tu©ón)ų«Ū░Ą─ų„ĀIśI(y©©)äš(w©┤)×ķ§rŲĘ╩│ė├Š·Ą─čą░l(f©Ī)Īó╣żÅS╗»┼Óė²┼cõN╩█ĪŻį┌2021─Ļ╔Ž╩ąĢrĄ─šą╣╔╬─╝■ųąŻ¼╚f│Į╝»łF(tu©ón)▀Ćø]ėą═Ė┬Č│÷╔µūŃ┴Ń╩│ąąśI(y©©)Ą─ęŌłDĪŻ

╔Ž╩ąĄ┌ę╗─ĻŻ¼╚f│Į╝»łF(tu©ón)░l(f©Ī)š╣Š═įŌė÷┴╦┤¾Ą─ø_ō¶ĪŻę“╩│ė├Š·ārĖ±┤¾Ą°ĪóįŁ▓─┴ŽārĖ±╔ŽØqŻ¼╚f│Į╝»łF(tu©ón)2022─Ļ─Ļ│§░l(f©Ī)▓╝ė»└¹ŅA(y©┤)£pĪŻ

┤╦ĢrŻ¼ļSų°Ž¹┘M(f©©i)š▀ąĶŪ¾Ė³╝ėĪ░└Ēąį║═╠¶╠▐Ī▒Ż¼ąįār▒╚ąĶŪ¾ė┐¼F(xi©żn)Ż¼┴┐ž£┴Ń╩││╔×ķŽ¹┘M(f©©i)├„ąŪśI(y©©)æB(t©żi)ĪŻ×ķ┴╦š³Š╚╣½╦ŠĮø(j©®ng)ĀIŪ░Š░Ż¼╚f│Į╝»łF(tu©ón)ė┌2022─Ļķ_╩╝▀M(j©¼n)▄Ŗ┴Ń╩│┘ÉĄ└Ż¼īó┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)ęĢ×ķ╣½╦ŠĄ┌Č■į÷ķLŪ·ŠĆĪŻ

▀@ę╗┼e┤ļŻ¼ūī╚f│Į╝»łF(tu©ón)ėŁüĒ┴╦╩š╚ļĄ─▒®į÷ĪŻŅA(y©┤)Ėµ’@╩ŠŻ¼2023─ĻŻ¼Ą├ęµė┌┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼╣½╦ŠĀIśI(y©©)╩š╚ļŅA(y©┤)ėŗ(j©¼)▌^╔Ž─Ļ═¼Ų┌į÷ķL1538.55%-1647.79%ĪŻ

Ą½╩ŪŻ¼▀@ĘN╩š╚ļ▒®į÷Ą─¼F(xi©żn)Ž¾Ė³Ž±╩ŪĪ░┼▌─Ł╩Įį÷ķLĪ▒ĪŻ╦╔╣¹žö(c©ói)Įø(j©®ng)┴╦ĮŌĄĮŻ¼┤╦┤╬╠Øōp╩Ū╚f│Į╝»łF(tu©ón)ūį2014─ĻęįüĒĄ─╩ū┤╬─ĻČ╚╠ØōpĪŻ

Å─ŅA(y©┤)£pĄĮŅA(y©┤)╠ØŻ¼╚f│Į╝»łF(tu©ón)Įø(j©®ng)ĀIĀŅør▓óø]ėąšµš²Ė─╔ŲĪŻČ°ī¦(d©Żo)ų┬▀@ę╗ŪąĄ─ĻP(gu©Īn)µIę“╦žŻ¼Š═į┌ė┌╚f│Į╝»łF(tu©ón)╝▒ė┌ūĘų’L(f©źng)┐┌Īóīżšęį÷┴┐Ż¼ø]ėą┐╝æ]ĄĮ┘Yį┤Õe┼õĄ─’L(f©źng)ļUĪŻ

Å─╩│ė├Š·śI(y©©)äš(w©┤)ĄĮ┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)Ż¼Å─╩│ŲĘ«a(ch©Żn)śI(y©©)╔Žė╬ĄĮ«a(ch©Żn)śI(y©©)Ž┬ė╬Ż¼═Ļ╚½╩Ūę╗┤╬Ī░╠°▄S╩ĮĪ▒Ą─┐ńąąĪŻ╚f│Į╝»łF(tu©ón)ęįŠ·ŅÉśI(y©©)äš(w©┤)Ų╝ęŻ¼Ųõ┴Ń╩│░ÕēKĄ─┘Yį┤Īó─▄┴”ėąŽ▐Ż¼Ūęą┬┼fśI(y©©)äš(w©┤)ų«ķg▓╗─▄░l(f©Ī)ō]ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼ų╗─▄š{(di©żo)äė┤¾┴┐┘YĮÅ─┴ŃŲ▓ĮĪŻ

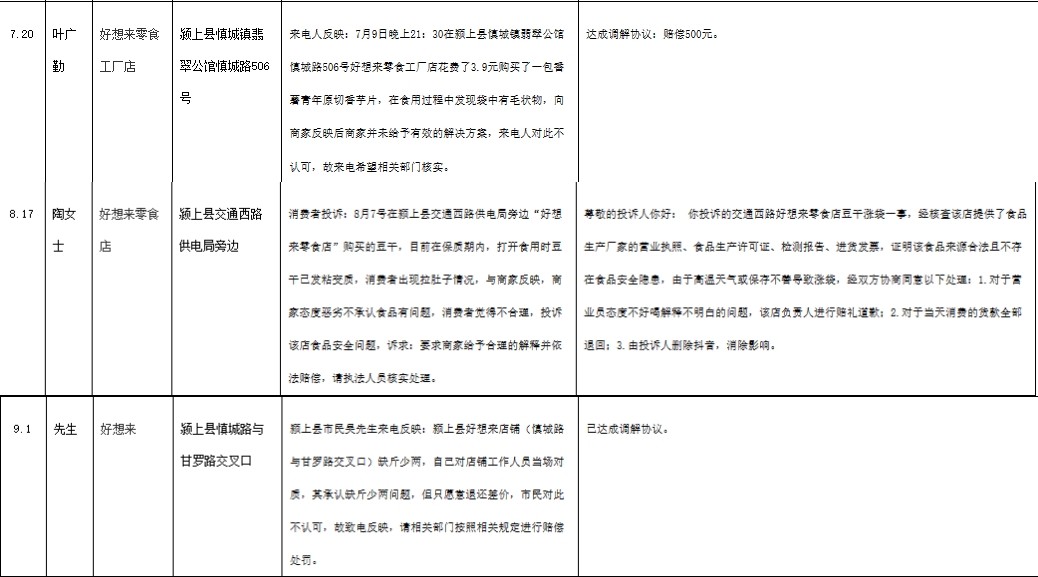

▀@śė┴Ń╗∙ĄA(ch©│)Ą─┘Y▒Š┤▀╗»Ż¼▓╗┐╔▒▄├ŌĄžÄ¦üĒ┴╦Ė³ČÓĮø(j©®ng)ĀIå¢Ņ}ĪŻ▒╚╚ńŻ¼ķTĄĻ╣▄└Ē┘|(zh©¼)┴┐▓╗ę╗Ż¼ę╗ĄžČÓĄĻ▒╗═ČįVĪŻĖ∙ō■(j©┤)Ø}╔Ž┐h╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų░l(f©Ī)▓╝Ą─ĪČ2023─ĻĄ┌╚²╝ŠČ╚╩│ŲĘ╦ÄŲĘ═ČįV┼eł¾(b©żo)ą┼ŽóĪĘŻ¼╚f│Į╝»łF(tu©ón)ŲņŽ┬Ą─║├ŽļüĒ┴Ń╩│ŲĘ┼ŲŻ¼ę╗éĆ╝ŠČ╚ā╚(n©©i)3┤╬įŌĄĮ«ö(d©Īng)?sh©┤)žŽ¹┘M(f©©i)š▀═ČįVĪŻ

üĒį┤Ż║Ø}╔Ž┐h╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų

┼żė»×ķ╠ØĪó╣▄└Ē╩¦«ö(d©Īng)Ż¼ūC├„▀@ę╗▐D(zhu©Żn)ą═▓▀┬įĄ─Ė▀│╔▒ŠĄ═ą¦┬╩ĪŻå¢Ņ}╩ŪŻ¼░čėąŽ▐Ą─┘Yį┤═Č╚ļĄĮĄ═ą¦öU(ku©░)ÅłųąŻ¼╚f│Į╝»łF(tu©ón)×ķ║╬ū÷│÷▀@śėĄ─śI(y©©)äš(w©┤)▐D(zhu©Żn)ą═øQ▓▀Ż┐

02

▀xō±╝t║Żį┘äō(chu©żng)śI(y©©)Ż¼╝ęūÕŲ¾śI(y©©)┘Y▒Šė╬æ“Ą─ļ[ænŻ┐

Å─╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)ųą▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼╚f│Į╔·╬’ėą├„’@Ą─╝ęūÕŲ¾śI(y©©)╠žš„Ż¼īŹ(sh©¬)┐ž╚╦═§Ø╔īÄĪóĻÉ╬─ų∙Īó═§¹ÉŪõų«ķgĮįėąėHī┘ĻP(gu©Īn)ŽĄŻ¼╚²š▀ų▒Įė╗“ķgĮė│ų╣╔╚f│Į╝»łF(tu©ón)▒╚└²╝s50%ĪŻ▀@ęŌ╬Čų°▐D(zhu©Żn)ą═Ą─øQČ©┼c╝ęūÕ└¹ęµŽóŽóŽÓĻP(gu©Īn)ĪŻ

łDį┤Ż║╠ņč█▓ķ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌2021╔Ž╩ą╩ū─ĻŻ¼śI(y©©)┐āūā─śĄ─ŪķørŽ┬Ż¼╚f│Į╝»łF(tu©ón)▀M(j©¼n)ąą┴╦┤¾Ņ~Ęų╝tŻ¼╣▓ėŗ(j©¼)3377╚fį¬Ż¼░┤īŹ(sh©¬)┐ž╚╦Ą─│ų╣╔▒╚└²┐┤Ż¼ęį╔Ž╚²╬╗╣▓─├ū▀╝s1700╚f¼F(xi©żn)ĮĘų╝tĪŻ

╚ńĮ±Ż¼į┌╣½╦Š┤¾┴”░l(f©Ī)š╣┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)│╔×ķ┘ÉĄ└├„ąŪ║¾Ż¼īŹ(sh©¬)┐ž╚╦Ą─┘Y▒Š▓┘ū„ėųėą┴╦ą┬äėæB(t©żi)ĪŻ

▓╗Š├Ū░Ż¼╚f│Į╝»łF(tu©ón)╣½ĖµĘQŻ¼Ž“?q©▒)Ź┐ž╚╦═§Ø╔īÄČ©į?ā|į¬ĪŻ▀@ę╗┼e┤ļ▒╗ĮŌūx×ķīó▀M(j©¼n)ę╗▓Į×ķ╣½╦Š╚½ć°╗»æ(zh©żn)┬į╠ß╣®┘YĮ▒ŻšŽĪŻ

╚╗Č°Ż¼īŹ(sh©¬)┐ž╚╦Ą─┘YĮÅ─║╬Č°üĒŻ┐

╬ęéāūóęŌĄĮŻ¼12į┬26╚š╚f│Į╝»łF(tu©ón)╣½ĖµŻ¼Ą┌ę╗┤¾╣╔¢|ĖŻĮ©║¼ą▀▓▌▐r(n©«ng)śI(y©©)ķ_░l(f©Ī)ėąŽ▐╣½╦Š┘|(zh©¼)č║Ųõ│ųėąĄ─╚f│Į╝»łF(tu©ón)╣╔Ę▌700╚f╣╔Ż¼š╝┐é╣╔Ę▌Ą─4.5%Ż¼┘|(zh©¼)č║ė├═Š╩Ū╚┌┘Yō·(d©Īn)▒ŻĪŻ║¼ą▀▓▌╣½╦ŠīŹ(sh©¬)ļH╔Žė╔═§Ø╔īÄ┐žųŲŻ¼Ųõ┘|(zh©¼)č║│ųėąĄ─╚f│Į╝»łF(tu©ón)╣╔Ę▌700╚f╣╔░┤«ö(d©Īng)Ū░╣╔ārėŗ(j©¼)╦ŃŻ¼ārųĄ╝s×ķ2.4ā|į¬ĪŻ

ū„×ķ╔Ž╩ą╣½╦ŠŻ¼╚f│Į╝»łF(tu©ón)└¹ė├Č©į÷×ķśI(y©©)äš(w©┤)öU(ku©░)Åł?zh©¬)ß╣®┘YĮ▒ŻšŽ¤o┐╔║±ĘŪŻ¼Ą½╩ŪŲõØŌ║±Ą─╝ęūÕŲ¾śI(y©©)╔½▓╩ģsę²│÷┴╦┴Ēę╗å¢Ņ}Ż║ą┬śI(y©©)äš(w©┤)Ą─Ī░┐±’jĪ▒Ż¼╩ŪʱĢ■│╔×ķ╝ęūÕ┘Y▒Šė╬æ“Ž┬Ą─├ż─┐öU(ku©░)ÅłŻ┐

03

─µĪ░Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ī▒┤¾ä▌Č°×ķŻ¼┌A├µūėüG└’ūėŻ┐

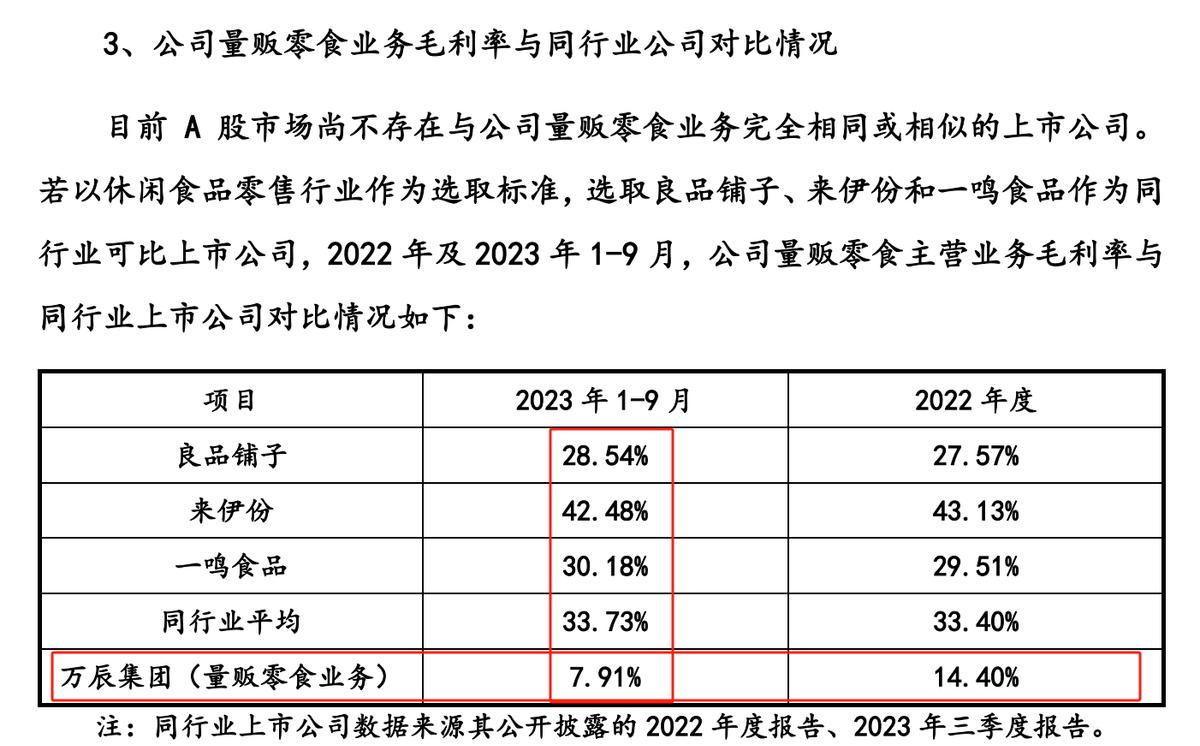

ĪČīOūė▒°Ę©ĪĘčįŻ║Ī░╝ż╦«ų«╝▓Ż¼ų┴ė┌Ų»╩»š▀Ż¼ä▌ę▓ĪŻĪ▒Ēśä▌Č°×ķŻ¼╝┤╩╣├µŪ░ėąŠ▐╩»ę▓─▄öy┤¾ä▌ų«┴”ø_ū▀ĪŻ

«ö(d©Īng)Ž┬Ų¾śI(y©©)░l(f©Ī)š╣Ą─┤¾ä▌║┴¤oę╔å¢╩ŪĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼Ą½╩Ū¤ošō╩ŪÅ─╚f│Į╝»łF(tu©ón)Įø(j©®ng)ĀIśI(y©©)┐āŻ¼▀Ć╩ŪŲõą┬ę╗─Ļ░l(f©Ī)š╣æ(zh©żn)┬įüĒ┐┤Ż¼Č╝ļyęį░čŲõ░l(f©Ī)š╣ÜwŅÉ×ķĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣ĪŻ

Å─śI(y©©)┐āüĒ┐┤Ż¼╚f│Į╝»łF(tu©ón)├„’@├½└¹┬╩Ą═ė┌ąąśI(y©©)┐╔▒╚╔Ž╩ą╣½╦ŠŲĮŠ∙╦«£╩(zh©│n)Ż¼▀@ę╗▓ŅŠÓļSų°śI(y©©)äš(w©┤)öU(ku©░)Åł▀Ćį┌└Ł┤¾ĪŻ

Å─æ(zh©żn)┬įüĒ┐┤Ż¼×ķ┴╦╝ė┐ņĪ░┼▄±R╚”ĄžĪ▒Ż¼╚f│Į╝»łF(tu©ón)Į±─Ļ│§ą¹▓╝═Č╚ļ12ā|┤“─ŽĘĮ╩ął÷Ż¼ķ_š╣Ė▀ča(b©│)┘N╩ĮĖéĀÄĪŻ

┤╦Ū░Ż¼ļSų°┴┐ž£┴Ń╩│┘ÉĄ└▀M(j©¼n)╚ļĪ░ČÓĘĮĖŅō■(j©┤)Ī▒ļAČ╬Ż¼╩ął÷Š═ėąō·(d©Īn)ænļSų°ķTĄĻöĄ(sh©┤)┴┐ų▓Į▀_(d©ó)ĄĮ╠ņ╗©░ÕŻ¼Ė„┤¾ŲĘ┼Ų╩ŪʱĢ■ę“?y©żn)ķĀÄŖZ┤µ┴┐╩ął÷Č°š╣ķ_ārĖ±æ(zh©żn)ĪŻ╚f│Į╝»łF(tu©ón)į┌╗ņæ(zh©żn)ųąŽ╚Č©į÷─╝┘YĪó║¾ča(b©│)┘N╩ĮĖéĀÄŻ¼ūC├„┴╦▀@ę╗ō·(d©Īn)ænĪŻ

║┴¤oę╔å¢Ż¼ārĖ±æ(zh©żn)Ą─░l(f©Ī)š╣▓▀┬įŻ¼īó╝ėäĪ╚f│Į╝»łF(tu©ón)š¹¾wė»└¹ē║┴”Ż¼═Ž└█╔Ž╩ą╣½╦ŠśI(y©©)┐āĪŻČ°╩ął÷Ė▀ĖéĀÄŁh(hu©ón)Š│Ž┬Ż¼╝ėäĪ└¹ØÖ┴„╩¦Ż¼×ķ║¾Ų┌Ą─┘YĮ┴„┴¶Ž┬ļ[╗╝ĪŻė╚Ųõ╩ŪīŹ(sh©¬)┐ž╚╦ę╗▀ģĄųč║╣╔Ę▌Ż¼ę╗▀ģ╝ė┤¾═Č╚ļŻ¼▓╗Ą├▓╗æčę╔╚f│Į╝»łF(tu©ón)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą──▄┴”ĪŻ

ę▓įSč█Ž┬Ą─Ė▀į÷ķLæB(t©żi)ä▌Ž▓╚╦Ż¼ūī╚f│Į╝»łF(tu©ón)▀@éĆ┐ńĮń▀M(j©¼n)▄Ŗą┬ŅI(l©½ng)ė“Ą─═µ╝ę║÷ęĢ┴╦Ż¼┴┐ž£┴Ń╩│ąąśI(y©©)ÜwĖ∙ĮY(ji©”)Ąū╩Ūę╗ĘN┴Ń╩█▀BµiśI(y©©)æB(t©żi)Ż¼┴Ń╩█śI(y©©)æB(t©żi)Ą─▒Š┘|(zh©¼)Å─ķLŲ┌üĒ┐┤Č╝╩Ūą¦┬╩Ą─ĖéĀÄĪŻ

ė├ārĖ±æ(zh©żn)╝ė┐ņ▓ĮūėŻ¼▓╗āHŲ½ļx┴╦ąąśI(y©©)▒Š┘|(zh©¼)Ż¼Ė³═╣’@│÷▀@╝ę╣½╦Š╚▒╔┘ķLŲ┌ų„┴xš▀Ą─Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣└Ē─ŅĪŻ

Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ģr┤·Ż¼Ų¾śI(y©©)░l(f©Ī)š╣▓╗æ¬(y©®ng)įō╩ŪĖ▀│╔▒ŠĄ═ą¦┬╩Ą─śI(y©©)äš(w©┤)öU(ku©░)ÅłŻ¼Č°╩Ūėą╦∙×ķĪóėą╦∙▓╗×ķĄ─æ(zh©żn)┬į╚Ī╔ßĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį