2023─ĻŻ¼ÜWų▐┴Ń╩█╩ął÷(ch©Żng)ūįėąŲĘ┼Ų┌AĄ├Ė³ČÓŪÓ▓A

│÷ŲĘ/┬ō(li©ón)╔╠ĘŁūgųąą─

ŠÄūg/╦╔░ž

ō■(j©┤)ūįėąŲĘ┼ŲųŲįņ╔╠ģf(xi©”)Ģ■(hu©¼)(PLMA)š{(di©żo)▓ķ’@╩ŠŻ¼2023─ĻūįėąŲĘ┼Ųš„Ę■┴╦ÜWų▐Ž¹┘M(f©©i)š▀Ą─ą─Īó╦╝Žļ║═ÕX░³Ż¼╦¹éā┘Å(g©░u)┘I┴╦Ė³ČÓĄ─ūįėąŲĘ┼Ų╔╠ŲĘĪŻ2022─ĻŻ¼ų¬├¹ŲĘ┼Ų║═ūįėąŲĘ┼ŲĄ─õN╩█Ņ~Č╝¤o(w©▓)Ę©┼c2021─ĻŽÓ▒╚Ż¼2021─ĻĄ─õN╩█Ņ~ę“ą┬╣┌ę▀ŪķČ°▀_(d©ó)ĄĮĒöĘÕĪŻĄ½į┌2023─ĻŻ¼ė╔ė┌ō·(d©Īn)ą─Ė▀═©├ø┬╩Ż¼┤¾┴┐Ž¹┘M(f©©i)š▀į┘┤╬▐D(zhu©Żn)Ž“ūįėąŲĘ┼ŲĪŻ

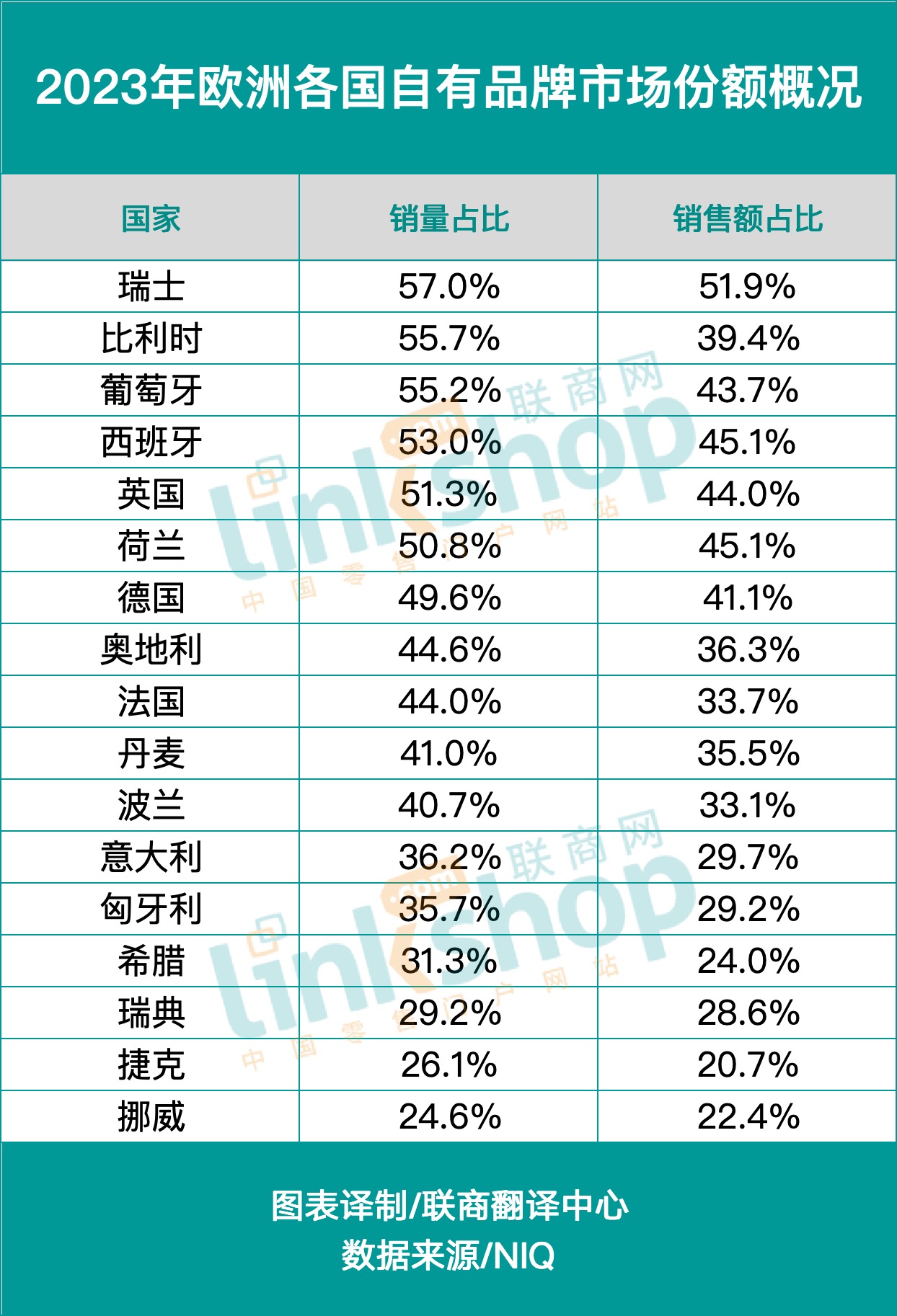

NIQßśī”(du©¼)17éĆ(g©©)ÜWų▐╩ął÷(ch©Żng)š╣ķ_š{(di©żo)蹯¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ┴Ń╩█╔╠õN╩█Ą─ūįėąŲĘ┼Ų╔╠ŲĘš¹¾wį÷╝ė┴╦2%ĪŻŲõųąŻ¼ŲŽ╠čč└(+9%)ĪóĮ▌┐╦(+8%)Īó▓©╠m(+6%)║═╬„░Óč└(+5%)Ą─Ą├Ęų▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌ŲĮŠ∙╦«ŲĮĪŻČ°║╔╠mĪó▒╚└¹Ģr(sh©¬)(Š∙×ķ-1%)║═ą┘č└└¹(-8%)Ą─Ž¹┘M(f©©i)š▀┘Å(g©░u)┘IĄ─ūįėąŲĘ┼Ų╔╠ŲĘėą╦∙£p╔┘ĪŻ

PLMAųĖ│÷Ż¼ÜWų▐ūįėąŲĘ┼Ų╔╠ŲĘĄ─õN╩█ę╗ų▒▒Ż│ųų°ÅŚąįĪŻ┼cäō(chu©żng)╝o(j©¼)õøĄ─2021─ĻŽÓ▒╚Ż¼2022─ĻĄ─õN╩█┴┐ėą╦∙Ž┬ĮĄŻ¼Ą½2023─ĻÜWų▐┴Ń╩█Ū■Ą└Ą─ūįėąŲĘ┼Ų╔╠ŲĘõN╩█┴┐į÷ķL(zh©Żng)┴╦2%ĪŻŽÓ▒╚ų«Ž┬Ż¼░³└©ų¬├¹ŲĘ┼Ų╔╠ŲĘį┌ā╚(n©©i)Ą─┐éõN╩█┴┐į┌2023─Ļ╚įį┌Ž┬ĮĄĪŻį┌Įė╩▄š{(di©żo)▓ķĄ─17éĆ(g©©)ć°(gu©«)╝ęųąŻ¼ėą11éĆ(g©©)ć°(gu©«)╝ęĄ─┴Ń╩█ŅÖ┐═£p╔┘┴╦┘Å(g©░u)┘I╔╠ŲĘĄ─öĄ(sh©┤)┴┐Ż¼ī¦(d©Żo)ų┬┐é¾wõN╩█┴┐Ž┬ĮĄ┴╦1%ĪŻ

2023─ĻŻ¼ÜWų▐╩│ŲĘļsžø╩ął÷(ch©Żng)õN╩█Ņ~į÷ķL(zh©Żng)9%Ż¼▀_(d©ó)ĄĮ8830ā|ÜWį¬(╝s║Ž╚╦├±Ä┼6.844╚f(w©żn)ā|)ĪŻŲõųąŻ¼ūįėąŲĘ┼ŲĄ─õN╩█Ņ~į÷╝ė┴╦390ā|ÜWį¬(╝s║Ž╚╦├±Ä┼3023ā|)Ż¼š╝┐éį÷ķL(zh©Żng)Ņ~Ą─54%ĪŻ═¼Ģr(sh©¬)Ż¼ūįėąŲĘ┼Ųš╝?x©¼)Wų▐╩│ŲĘļsžø╩ął÷(ch©Żng)Ą─38.5%Ż¼į┌17éĆ(g©©)╩▄š{(di©żo)▓ķć°(gu©«)╝ęĄ─õN╩█Ņ~▀_(d©ó)3400ā|ÜWį¬(╝s║Ž╚╦├±Ä┼2.635╚f(w©żn)ā|)ĪŻ

▒M╣▄17éĆ(g©©)ÜWų▐ć°(gu©«)╝ęĄ─å╬╬╗õN╩█┴┐Ž┬ĮĄ┴╦1%Ż¼Ą½╦∙ėą«a(ch©Żn)ŲĘ(ų¬├¹ŲĘ┼Ų║═ūįėąŲĘ┼Ų)Ą─ĀI(y©¬ng)śI(y©©)Ņ~Č╝ėą╦∙į÷ķL(zh©Żng)ĪŻ┼õ┴ŽĪó▓─┴ŽĪó─▄į┤║═Ųõ╦¹═Č╚ļ│╔▒ŠĄ─į÷╝ėį┌ę╗Č©│╠Č╚╔Žė░Ēæ┴╦Ž¹┘M(f©©i)ār(ji©ż)Ė±╦«ŲĮŻ¼ę“┤╦│÷¼F(xi©żn)┴╦═©žø┼“├øĪŻ

╝┤▒Ń╩Ū╠▐│²ų¬├¹ŲĘ┼Ų«a(ch©Żn)ŲĘŻ¼▀@ĘN═©├øą¦æ¬(y©®ng)ę▓╩Ū’@Č°ęūęŖĄ─ĪŻį┌ą┘č└└¹Ż¼ūįėąŲĘ┼ŲĄ─å╬ŲĘõN╩█┴┐Ž┬ĮĄ┴╦8%Ż¼Ą½ūįėąŲĘ┼ŲĄ─ĀI(y©¬ng)śI(y©©)Ņ~╚įį÷ķL(zh©Żng)┴╦12%ĪŻį┌ą┘č└└¹Ż¼ŗļā║─“▓╝╩ŪūįėąŲĘ┼ŲĄ─ų„ę¬ŲĘŅÉĪŻį┌ŲŽ╠čč└Ż¼Ž¹┘M(f©©i)š▀┘Å(g©░u)┘IĄ─ūįėąŲĘ┼Ų╔╠ŲĘį÷╝ė┴╦9%Ż¼ĀI(y©¬ng)śI(y©©)Ņ~į÷ķL(zh©Żng)┴╦23%ĪŻ─╠└ę╩ŪūįėąŲĘ┼ŲĄ─ų„ę¬ŲĘŅÉŻ¼▓╗āHį┌ŲŽ╠čč└╚ń┤╦Ż¼į┌š{(di©żo)▓ķĄ─17éĆ(g©©)╩ął÷(ch©Żng)ųąŻ¼ėą10éĆ(g©©)╩ął÷(ch©Żng)Č╝╩Ū╚ń┤╦ĪŻ

┐é¾wČ°čįŻ¼─╠└ę╩ŪÜWų▐ūįėąŲĘ┼Ųį÷ķL(zh©Żng)ūŅ┐ņĄ─ŲĘŅÉŻ¼Ųõ┤╬╩Ū├µ░³Īó╠’×Ė╔Īó╦ß─╠║═└õā÷±RŌÅ╩ĒŻ¼╦³éāĘųäe╬╗ŠėÜWų▐Ū░╬Õ├¹ĪŻ╠žäe╩Ūį┌═©├øĢr(sh©¬)Ų┌Ż¼įĮüĒ(l©ói)įĮČÓĄ─Ž¹┘M(f©©i)š▀ą└┘pūįėąŲĘ┼ŲĄ─┘|(zh©¼)┴┐║═ār(ji©ż)Ė±ār(ji©ż)ųĄĪŻ

╚╩┐╚į╚╗╩ŪūįėąŲĘ┼ŲĘ▌Ņ~ūŅĖ▀Ą─ć°(gu©«)╝ęŻ¼Ą½╦Ų║§ęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦╔ŽŽ▐ĪŻ┼cŲõ╦¹ÜWų▐ć°(gu©«)╝ęŽÓ▒╚Ż¼╚╩┐Ą─į÷ķL(zh©Żng)▒╚└²├„’@Ų½Ą═ĪŻ╚╩┐╩Ū╬©ę╗ę╗éĆ(g©©)ār(ji©ż)ųĄĘ▌Ņ~į÷ķL(zh©Żng)āH×ķéĆ(g©©)╬╗öĄ(sh©┤)(4%)Ą─ć°(gu©«)╝ęŻ¼Č°╦∙ėąŲõ╦¹╩▄įLć°(gu©«)╝ęĄ─ūįėąŲĘ┼ŲĀI(y©¬ng)śI(y©©)Ņ~Č╝ų┴╔┘į÷ķL(zh©Żng)┴╦10%ĪŻ

ā╔─ĻŪ░Ż¼Į▌┐╦Ą─ūįėąŲĘ┼ŲĘ▌Ņ~ūŅĄ═Ż¼Ą½Į³─ĻüĒ(l©ói)Ż¼Į▌┐╦Ą─õN╩█┴┐┤¾Ę∙į÷ķL(zh©Żng)Ż¼ęįų┴ė┌į┌ųąÜW╩ął÷(ch©Żng)╔Ž│¼įĮ┴╦─┐Ū░õN┴┐Ę▌Ņ~ūŅĄ═Ą─┼▓═■ĪŻį┌Į▌┐╦Ż¼─╠└ęę▓╩ŪūįėąŲĘ┼ŲõN╩█į÷ķL(zh©Żng)ÅŖ(qi©óng)ä┼Ą─ŲĘŅÉĪŻ┼c┼▓═■ę╗śėŻ¼╚ĄõĄ─ūįėąŲĘ┼ŲĘ▌Ņ~ę▓ŽÓī”(du©¼)▌^Ą═Ż¼▒M╣▄▀@ā╔éĆ(g©©)▒▒ÜWć°(gu©«)╝ęĄ─ūįėąŲĘ┼ŲČ╝į┌į÷ķL(zh©Żng)ĪŻį┌┼▓═■Ż¼└õā÷¶~ŅÉį÷ķL(zh©Żng)ūŅ┐ņŻ¼į┌╚ĄõŻ¼└õā÷╚ŌŅÉį÷ķL(zh©Żng)ūŅ┐ņĪŻÜWų▐įĮ═∙╬„─ŽŻ¼ī”(du©¼)ūįėąŲĘ┼ŲĄ─ąĶŪ¾Š═įĮ┤¾ĪŻį┌╬„░Óč└║═ŲŽ╠čč└Ż¼ūįėąŲĘ┼Ųį┌öĄ(sh©┤)┴┐║═ār(ji©ż)ųĄ╔Žįńęčš╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗Ż¼Ą½ĄĮ2023─ĻŻ¼▀@ĘNį÷ķL(zh©Żng)╚įį┌│ų└m(x©┤)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)