äō6─Ļą┬Ą═Ż¼ĒnŖyėą▓╗ę╗śėĄ─Ī░ļyĪ▒

│÷ŲĘ/FBeauty╬┤üĒ█E

ū„š▀/╬ū═±Ūõ

ā╔┤¾ĒnŖyŠ▐Ņ^É█▄į└“╠½ŲĮč¾ĪóLG╔·╗ŅĮĪ┐Ą╣½▓╝2023─ĻśI┐āŻ¼Ūķør▓ó▓╗śĘė^Ż¼ā╔┤¾╝»łFČ╝ėŁüĒĀIśI╩š╚ļ┼c└¹ØÖĄ─ļpĮĄŻ¼LG├└ŖyśIäš╚½─ĻĀIśI└¹ØÖĄ─Ž┬ĮĄĘ∙Č╚╔§ų┴Ė▀▀_90.8%ĪŻ

Į³─ĻüĒĒnŖyĘeśO▐DŽ“▒▒├└Ą╚ą┬╩ął÷Ż¼▓ó╚ĪĄ├┴╦ę╗Č©│╠Č╚Ą─į÷ķLŻ¼Ą½─┐Ū░Ą─śI┐āŪķørüĒ┐┤Ż¼ą┬╩ął÷Ą─į÷ķL▀Ć▓╗ūŃęįĄųŽ¹į┌ųąć°╩ął÷Ą─Ž┬╗¼Ę∙Č╚ĪŻųąć°╩ął÷Ż¼ę└┼f╩ŪĒnŖyŠ▐Ņ^éāĄ─Ņ^╠¢ļyŅ}ĪŻ

01

É█▄į└“╠½ŲĮč¾╚į╬┤ū▀│÷ūāĖ’Ļć═┤

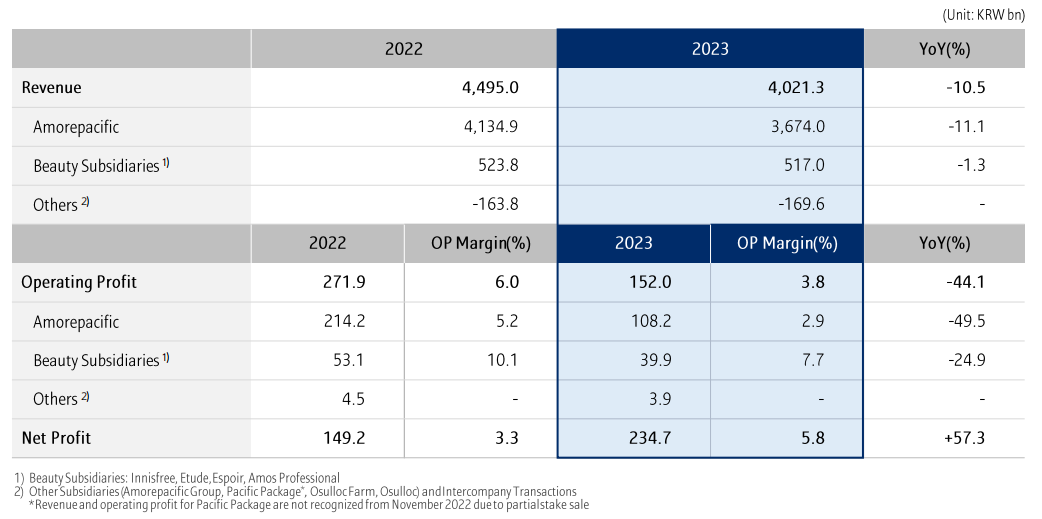

ųąć°╩ął÷ĀI╩šŽ┬ĮĄĮ³20%

É█▄į└“╠½ŲĮč¾ūŅą┬žöł¾’@╩ŠŻ¼╝»łF2023─Ļ╚½─ĻĀIśI╩š╚ļ═¼▒╚Ž┬╗¼10.5%ų┴4.021╚fā|Ēnį¬Ż©╝s216.3ā|╚╦├±Ä┼Ż®Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬╗¼44.10%ų┴1520ā|Ēnį¬Ż©╝s8.18ā|╚╦├±Ä┼Ż®ĪŻ

ĮžłDūįÉ█▄į└“╠½ŲĮč¾žöł¾

Š═2023─ĻĄ┌╦─╝ŠČ╚Ą─ŪķørüĒ┐┤Ż¼įō╝ŠČ╚É█▄į└“╠½ŲĮč¾╝»łFĀIśI╩š╚ļ▀_1.018╚fā|Ēnį¬Ż©╝s54.87ā|į¬╚╦├±Ä┼Ż®Ż¼═¼▒╚Ž┬ĮĄ14%Ż╗ĀIśI└¹ØÖĖ³╩Ū▒®Ą°Ż¼═¼▒╚Ž┬╗¼62%ų┴299ā|Ēnį¬Ż©╝s1.61ā|į¬╚╦├±Ä┼Ż®ĪŻ

ō■┴╦ĮŌŻ¼É█▄į└“╠½ŲĮč¾╝»łFĘų×ķ╚²éĆ▓┐ķTŻ║É█▄į└“╠½ŲĮč¾╣½╦ŠŻ©AmorepacificŻ®Īó├└Ŗyūė╣½╦ŠŻ©Beauty SubsidiariesŻ®║═Ųõ╦¹ūė╣½╦ŠŻ©Other SubsidiariesŻ®║═Ųõ╦¹ĪŻ

ŠC║Žžöł¾╣½▓╝öĄō■ŪķørüĒ┐┤Ż¼2023─Ļ▀@╚²éĆ▓┐ķTĄ─ŪķørČ╝▓╗╔§└ĒŽļŻ¼É█▄į└“╠½ŲĮč¾╣½╦ŠŻ©AmorepacificŻ®žĢ½I┴╦ūŅČÓĄ─ĀI╩šŻ¼Ą½ŽÓ▌^╚ź─ĻŽ┬╗¼┴╦11.1%ų┴3.67╚fā|Ēnį¬Ż¼ĀIśI└¹ØÖŽ┬╗¼Į³╬Õ│╔Ż¼═¼▒╚Ž┬ĮĄ49.5%ų┴0.108╚fā|Ēnį¬ĪŻ

├└Ŗyūė╣½╦ŠŻ©Beauty SubsidiariesŻ®śI┐āŪķørę▓▓ó▓╗śĘė^Ż¼2023─ĻĀIśI╩š╚ļŽ┬ĮĄ1.3%ų┴0.517╚fā|Ēnį¬Ż¼ĀIśI└¹ØÖŽ┬ĮĄ24.9%ų┴399ā|Ēnį¬Ż╗Ųõ╦¹ūė╣½╦ŠŻ©Other SubsidiariesŻ®ĀIśI╩š╚ļĖ³╩Ū│╩¼F╠ØōpĀŅæBŻ¼2023─Ļ╚½─ĻĀIśI╩š╚ļ╠Øōp1696ā|Ēnį¬Ż¼Ą½ĀIśI└¹ØÖ▀_39ā|Ēnį¬ĪŻ

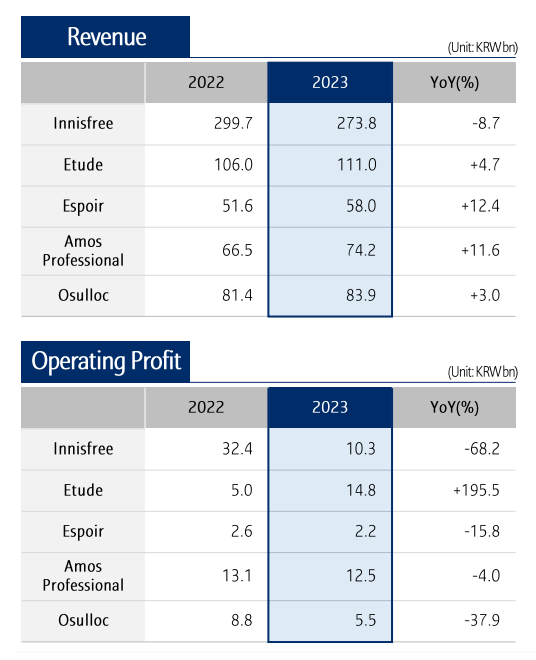

░┤ŲĘ┼Ų▒Ē¼FüĒ┐┤Ż¼Ė∙ō■É█▄į└“╠½ŲĮč¾į┌žöł¾ųą╣½▓╝Ą─InnisfreeÉéįŖ’Lę„ĪóEtudeę┴Ą┘ų«╬▌ĪóEspoir░¼ĮzńĻĪóAmos ProfessionalĪóOsulloc▀@╬Õ┤¾ŲĘ┼ŲśI┐āŪķørŻ¼InnisfreeÉéįŖ’Lę„▒Ē¼F▓╗╝čŻ¼ĀIśI╩š╚ļ┼c└¹ØÖļpĮĄŻ¼└¹ØÖĖ³╩Ū│÷¼F┤¾Ę∙Ž┬╗¼Ż¼═¼▒╚Ž┬ĮĄ68.2%ĪŻō■┴╦ĮŌŻ¼ÉéįŖ’Lę„śI┐āŽ┬╗¼ų„ę¬╩Ū╩▄ĄĮõN╩█Ū■Ą└ųžš¹║═ĀIõN═Č┘YöU┤¾Ą─ė░ĒæĪŻ

Etudeę┴Ą┘ų«╬▌│╔×ķ╬©ę╗ĀIśI╩š╚ļ┼c└¹ØÖļpį÷ķLĄ─ŲĘ┼ŲŻ¼ĀIśI└¹ØÖ╔§ų┴Ė▀▀_195.5%Ż¼ŲõėÓ╚²éĆŲĘ┼ŲĀIśI└¹ØÖČ╝ėą╦∙Ž┬╗¼ĪŻ

ĮžłDūįÉ█▄į└“╠½ŲĮč¾žöł¾

ī”ė┌┐é¾wĀIśI└¹ØÖĄ─├„’@Ž┬╗¼Ż¼É█▄į└“╠½ŲĮč¾╝»łFį┌žöł¾ųąųĖ│÷Ż¼ų„ę¬ė╔ė┌┬├ė╬┴Ń╩█║═ŠWĮjŪ■Ą└õN╩█Ž┬ĮĄŻ¼ęį╝░ĀIõN┘Mė├į÷╝ėŻ¼ī¦ų┬╗»ŖyŲĘĀIśI└¹ØÖĄ─£p╔┘ĪŻō■┴╦ĮŌŻ¼2023─ĻÉ█▄į└“╠½ŲĮč¾┬├ė╬┴Ń╩█Ū■Ą└Ą─õN╩█Ņ~Ž┬ĮĄ┴╦ā╔╬╗öĄĪŻ

Č°░┤Ąžģ^üĒ┐┤Ż¼╝»łFšJ×ķĀIśI└¹ØÖ│╩žōöĄŻ¼ų„ę¬▀Ć╩Ūė╔ė┌ųąć°śI䚥─╠ØōpĪŻ

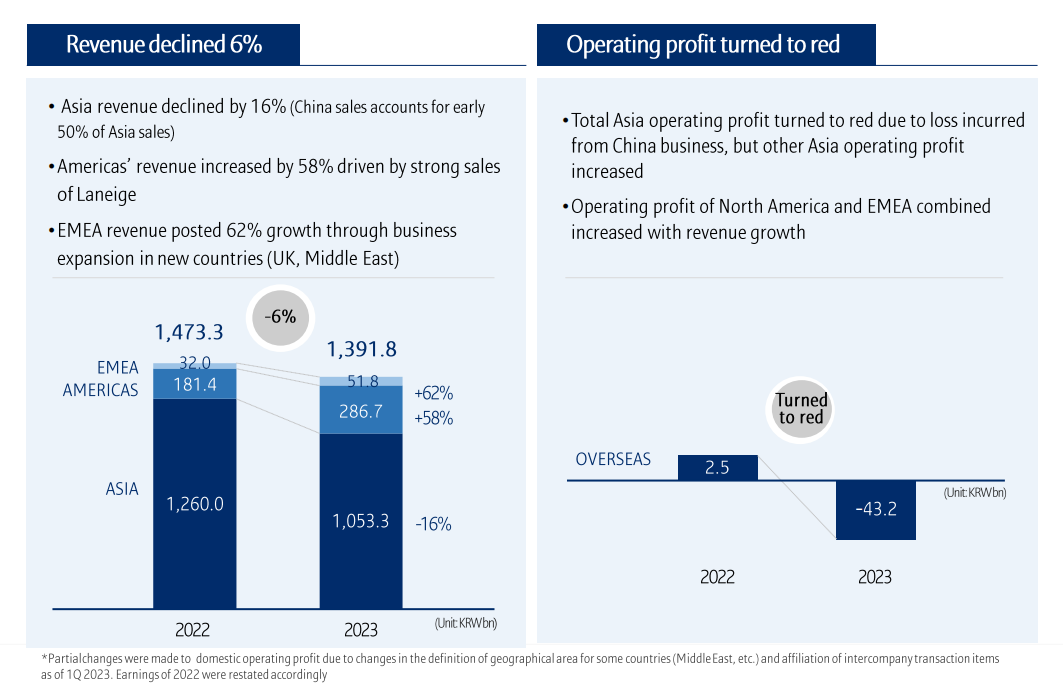

ū„×ķÉ█▄į└“╠½ŲĮč¾Ą─Ą┌ę╗┤¾╩ął÷Ż¼üåų▐į÷ķL╩¦╦┘Ż¼ĀIśI╩š╚ļ═¼▒╚Ž┬╗¼16%ų┴1.053╚fā|Ēnį¬Ż¼Ųõųąųąć°õN╩█Ņ~š╝üåų▐õN╩█Ņ~Ą─50%ĪŻŠ▀¾wĄĮųąć°╩ął÷Ż¼░┤╚╦├±Ä┼ėŗ╦ŃŻ¼É█▄į└“╠½ŲĮč¾į┌ųąć°╩ął÷Ą─ĀIśI╩š╚ļ┤¾╝sŽ┬ĮĄ┴╦20%Ż¼┐╔ęŖŲõį┌ųąć°╩ął÷Ą─ė÷└õ│╠Č╚ĪŻ

ī”ė┌üåų▐Ąžģ^Ą─š¹¾wĀI╩šŽ┬ĮĄŻ¼É█▄į└“╠½ŲĮč¾į┌žöł¾ųąšJ×ķŻ¼ų„ę¬╩ŪŲĘ┼ŲĖ³ą┬ĪóķTĄĻųžĮM║═ų„Ū■Ą└╚źÄņ┤µ╦∙ī¦ų┬ĪŻ

ĮžłDūįÉ█▄į└“╠½ŲĮč¾žöł¾

Ą½ųĄĄ├æcąęĄ─╩ŪŻ¼┤╦Ū░É█▄į└“╠½ŲĮč¾ųŲČ©Ą─▀M▄Ŗ▒▒├└Ą╚ą┬╩ął÷Ą─▓▀┬įęčĮøęŖą¦Ż¼├└ų▐Ąžģ^ĀIśI╩š╚ļ═¼▒╚┤¾Øq58%ų┴2867╚fĒnį¬Ż¼╝»łFį┌žöł¾ųąųĖ│÷Ż¼ų„ę¬▀Ć╩Ū╩▄ĄĮ╠mųźõN╩█╔ŽØqĄ─═Ųäėū„ė├Ż╗╝»łFą┬ķ_░lĄ─EMEAŻ©ÜWų▐Īóųą¢|╝░ĘŪų▐Ż®Ąžģ^═¼▒╚┤¾Øq62%ų┴518╚fĒnį¬ĪŻ

02

LG╔·╗ŅĮĪ┐Ą├└ŖyśIäš└¹ØÖŽ┬╗¼│¼╬Õ│╔

ųąć°╩ął÷õN╩█Ņ~Ž┬ĮĄ19.6%

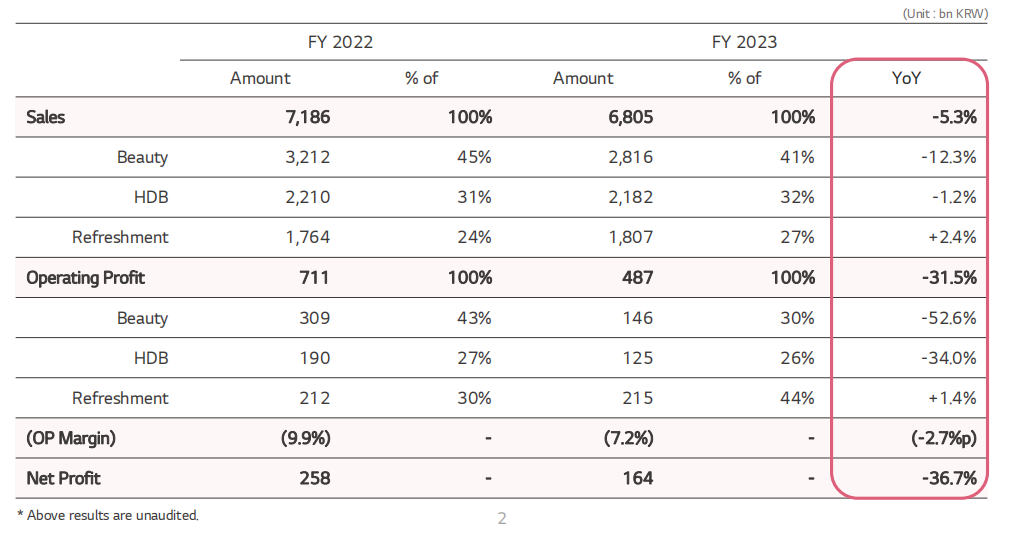

ū„×ķ┴Ēę╗┤¾ĒnŖyŠ▐Ņ^Ż¼LG╔·╗ŅĮĪ┐ĄĄ─Ūķørę▓▓ó▓╗├„└╩ĪŻ

Ė∙ō■LG╔·╗ŅĮĪ┐Ą░l▓╝Ą─ūŅą┬žöł¾Ż¼2023─Ļįō╝»łFõN╩█Ņ~═¼▒╚Ž┬╗¼5.3%ų┴6.805╚fā|Ēnį¬Ż©╝s366.1ā|╚╦├±Ä┼Ż®Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬╗¼31.5%ų┴4870ā|Ēnį¬Ż©╝s26.2ā|╚╦├±Ä┼Ż®ĪŻ

ĮžłDūįLG╔·╗ŅĮĪ┐Ąžöł¾

ŲõūŅą┬╣½▓╝Ą─2023─ĻĄ┌╦─╝ŠČ╚śI┐āŪķør▓╗╠½śĘė^Ż¼įō╝ŠČ╚╝»łFõN╩█Ņ~║═ā¶└¹ØÖĘųäeŽ┬ĮĄ13.3%Īó57.6%Ż¼├└ŖyśIäš═¼śėæKĄŁŻ¼įō╝ŠČ╚õN╩█Ņ~═¼▒╚Ž┬ĮĄ23.7%ų┴6640ā|Ēnį¬Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬ĮĄ90.8%ų┴70ā|Ēnį¬Ż¼Ą°Ę∙│¼90%ĪŻ

Ęų╬÷Ž┬╗¼įŁę“ĢrŻ¼LG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąųĖ│÷Ż¼╦∙ėąśIäš▓┐ķTĄ─õN╩█Ņ~Š∙ėą╦∙Ž┬ĮĄŻ¼ų„ę¬╩Ūę“×ķųąć°╩ął÷Ą─ąĶŪ¾£p╔┘Ż¼║═║Ż═ŌśIäšĮYśŗųžĮM│╔▒Šī¦ų┬Ą─├└╚▌śIäšė»└¹─▄┴”Ž┬ĮĄĪŻ

å╬Š═LG╔·╗ŅĮĪ┐ĄĄ─├└ŖyśIäšüĒ┐┤Ż¼2023╚½─ĻõN╩█Ņ~▀_2.816╚fā|Ēnį¬Ż©151.5ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚Ž┬ĮĄ12.3%Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬ĮĄ52.6%ų┴1460ā|Ēnį¬Ż©7.85ā|╚╦├±Ä┼Ż®Ż¼ŽÓ▌^╚ź─ĻŽ┬╗¼Ę∙Č╚│¼╬Õ│╔ĪŻLG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąųĖ│÷Ż¼├└ŖyśI䚥─śI┐āŽ┬╗¼Ż¼ų„ę¬╩Ūę“×ķųąć°ąĶŪ¾ŲŻ▄øĪŻ

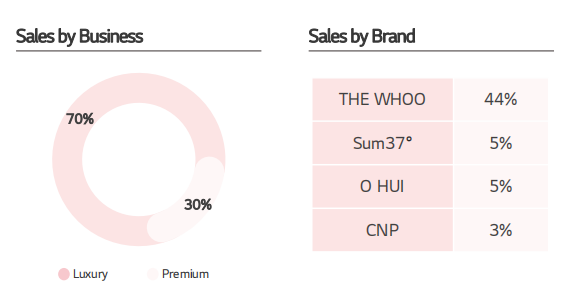

Š═ŲĘ┼Ų▒Ē¼FüĒ┐┤Ż¼THE WHOOŻ©║¾Ż®žĢ½I┴╦ūŅ┤¾ĀIśI╩š╚ļŻ¼š╝▒╚▀_44%Ż¼Ųõ┤╬×ķ╠K├ž37ĪŃš╝▒╚5%ĪóO HUIŻ©ÜW▐źŻ®š╝▒╚5%ĪóCNPš╝▒╚3%ĪŻ┐╔ęŖŻ¼Å─ŲĘ┼ŲõN┴┐ĮYśŗ╔ŽüĒ┐┤Ż¼LG╔·╗ŅĮĪ┐Ąę└╚╗▒╚▌^ę└┘ćė┌THE WHOOŻ©║¾Ż®▀@ę╗å╬éĆŲĘ┼ŲĪŻ

ĮžłDūįLG╔·╗ŅĮĪ┐Ąžöł¾

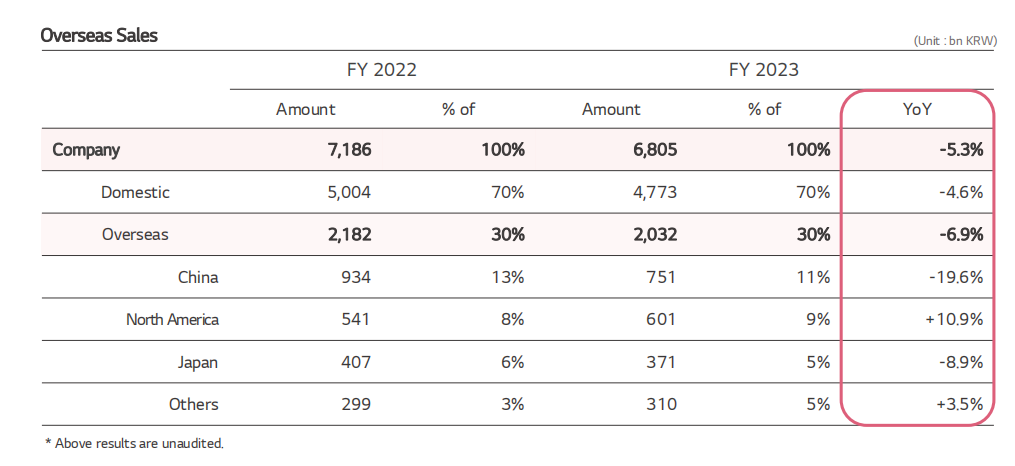

Š═Ąžģ^üĒ┐┤Ż¼įō╝»łF║Ż═ŌĀI╩š┼cć°ā╚ĀI╩šČ╝ėą╦∙ĮĄĄ═Ż¼Ųõųą║Ż═ŌĮĄĘ∙6.9%│¼▀^ć°ā╚ĮĄĘ∙4.6%ĪŻį┌║Ż═Ō╩ął÷ųąŻ¼ųąć°š╝┐éõN╩█Ņ~Ą─15%Ż¼▒▒├└š╝10%Ż¼╚š▒Šš╝6%Ż¼ųąć°ę└┼f╩ŪLG╔·╗ŅĮĪ┐ĄĄ─║Ż═ŌĄ┌ę╗┤¾╩ął÷ĪŻ

ĮžłDūįLG╔·╗ŅĮĪ┐Ąžöł¾

Ą½ųąć°│╔×ķLG╔·╗ŅĮĪ┐Ą║Ż═Ō╩ął÷ųąŽ┬ĮĄūŅć└ųžĄ─Ąžģ^Ż¼═¼▒╚Ž┬ĮĄ19.6%ų┴7510╚fĒnį¬Ż¼╚š▒ŠĄžģ^ę▓Ž┬ĮĄ┴╦8.9%ų┴3710╚fĒnį¬ĪŻ║═É█▄į└“╠½ŲĮč¾ę╗śėŻ¼LG╔·╗ŅĮĪ┐Ąį┌▒▒├└Ąžģ^Ą─õN╩█Ņ~ę▓ėą╦∙╔Ž╔²Ż¼═¼▒╚╔Ž╔²10.9%ų┴6010ā|Ēnį¬Ż¼│╔×ķLG╔·╗ŅĮĪ┐ĄĄ─ę╗┤¾į÷ķLäė┴”ĪŻ

┐╔ęį┐┤ĄĮŻ¼Ī░ųąć°Ī▒│╔×ķ┴╦LG╔·╗ŅĮĪ┐ĄĘų╬÷śI┐āŽ┬╗¼ĢrĄ─ę╗┤¾ĻPµIį~Ż¼▀@┼cLG╔·╗ŅĮĪ┐Ąį┌╝ė┐ņųąć°╩ął÷Ą─æ┬įš{š¹ėąĻPĪŻ

╚ź─Ļ10į┬Ż¼LGĮĪ┐Ą╔·╗ŅŲņŽ┬Ė▀╔▌ūo─wŲĘ┼Ų╠K├ž37ĪŃą¹▓╝Ż¼ę“╣½╦ŠŲĘ┼Ų▀\ĀI▓▀┬įūāäėŻ¼ŲĘ┼ŲĄ─ŠĆŽ┬░┘žøīŻ╣±īóų▓Į▀Mąąæ┬įš{š¹ĪŻūį2023─Ļ11į┬1╚šŲŻ¼╠K├ž░┘žøīŻ╣±╣±┼_Ž¹┘Mīó▓╗į┘▀MąąĘeĘų└█ĘeŻ¼Ģ■åT╩ŻėÓĘeĘų┐╔▐DęŲų┴Whoo║¾ĪŻßśī”▀@ę╗š{š¹Ż¼▓╗╔┘śIā╚╚╦╩┐šJ×ķ╠K├ž37ĪŃīó╚½├µ│Ę═╦ŠĆŽ┬ĪŻ

Į±─Ļ1į┬Ż¼LG╔·╗ŅĮĪ┐ĄŲņŽ┬Ė▀Č╦ūo─wŲĘ┼ŲÜW▐źŻ©O HUIŻ®│ĘĄ¶┴╦į┌─ŽŠ®ųąčļ╔╠ł÷Ą─īŻ╣±Ż¼ų┴┤╦įōŲĘ┼Ųį┌ųąć°ā╚Ąž╦∙ėąŠĆŽ┬īŻ╣±Š∙ęčĻP═ŻĪŻ

ā╔éĆŲĘ┼ŲĄ─│Ę═╦äėū„▓╗├Ōūī╚╦æčę╔Ż¼Ą½Å─LG╔·╗ŅĮĪ┐ĄĄ─ĮŪČ╚üĒ┐┤Ż¼▀@ę╗ŽĄ┴ąäėū„īŹļH╔Ž╩Ūį┌╝ė┐ņųąć°ģ^Ą─▓▀┬įš{š¹Ż¼Ą½▀@ę▓ķgĮėī¦ų┬┴╦ųąć°ģ^śI┐āĄ─į┘Č╚Ž┬╗¼ĪŻ

┤╦═ŌŻ¼╩▄┬├ė╬┴Ń╩█╝░Ū■Ą└╣▄┐ž╗ņüyŻ¼ę²░lüyārĖZžøī¦ų┬Ą─ŲĘ┼Ų┴”Ž┬╗¼Ą╚ę“╦žė░ĒæŻ¼ę▓ūīLG╔·╗ŅĮĪ┐Ąį┌ųąć°ģ^Ą─śI┐āį┘Č╚├╔╔Žę╗īėĻÄė░ĪŻ

03

ĖéĀÄ╔²ŠS

ĒnŖyį┌ųąć°žĮąĶųv│÷ą┬╣╩╩┬

┐╔ęįšfŻ¼É█▄į└“╠½ŲĮč¾┼cLG╔·╗ŅĮĪ┐Ąā╔┤¾╝»łFĄ─ū▀ä▌╩Ū¼FŽ┬ĒnŖyĄ─┐sė░Ż¼ŠC║Ž2014─ĻĪ¬2023─Ļųąć°ūįĒnć°╗»ŖyŲĘŅÉ▀M┐┌Ņ~Ą─ŪķørüĒ┐┤Ż¼Į³ā╔─ĻČ╝│╩¼F│÷žōį÷ķLĀŅæBŻ¼2023─ĻĖ³╩Ū═¼▒╚Ž┬ĮĄ15.41%ų┴154.1ā|į¬Ż¼▀M┐┌Ņ~Ą═ė┌Ū░5─Ļ╦«ŲĮŻ¼äōŽ┬Į³6─Ļą┬Ą═ĪŻ

š²╚ńĒnć°├└ŖyąąśI├Į¾wĪČThe K Beauty ScienceĪĘCEOśŃ▌d║ļį°ī”ĪČFBeauty╬┤üĒ█EĪĘ▒Ē╩ŠŻ║Ī░ųąć°╩ął÷Ą─Ą═├įæ¬▒╗ęĢ×ķĒnŖy╝ė╦┘▀M╚ļ▒▒├└╩ął÷Ą─ų„ę¬įŁę“ĪŻ╠žäe╩Ūī”ųąć°│÷┐┌ę└┘ćČ╚▌^Ė▀Ą─Ēnć°╗»ŖyŲĘ×ķ┴╦Åøčaį┌ųąć°╩ął÷Ą─▓╗Š░ÜŌŻ¼╚½┴”▀M▄Ŗ▒▒├└╩ął÷ĪŻĪ▒

├µī”ųąć°╩ął÷Ą─ė÷└õŻ¼Ė„┤¾ĒnŖy╝»łF╝Ŗ╝Ŗ▐DŽ“▒▒├└Ą╚ĄžŻ¼═┌Š“ą┬Ą─į÷ķLØō┴”Ż¼Ą½Š═─┐Ū░üĒ┐┤Ż¼ĒnŖyį┌▒▒├└Ą╚ĄžĄ─ĀI╩šį÷ķLŻ¼▀Ć▓╗ūŃęįĄųŽ¹ųąć°╩ął÷Ą─Ž┬╗¼Ę∙Č╚ĪŻČ°ųąć°ū„×ķ╦³éāĄ─ĻPµIąį║Ż═Ō╩ął÷Ż¼ę└┼f─▄ī”Ųõ┐é¾wśI┐ā«a╔·╔Ņ┐╠ė░ĒæĪŻ

▓╗▀^Ż¼ĒnŖy─┐Ū░▓óø]ėąŠ═┤╦į┌ųąć°╩ął÷Ī░╠╔ŲĮĪ▒Ą─ęŌ╦╝ĪŻ

LG╔·╗ŅĮĪ┐Ąį┌Ųõžöł¾ųąųĖ│÷Ż¼▒M╣▄2023─ĻŚl╝■▓╗└¹Ż¼Ą½ę└┼f×ķŲõĮ©┴óć°ā╚─╦ų┴╚½Ū“Ą─ĖéĀÄ┴”ĄņČ©┴╦╗∙ĄAŻ¼╝»łF─┐ś╦į┌2024─ĻõN╩█īŹ¼FéĆ╬╗öĄį÷ķLĪŻįō╝»łFšJ×ķŻ¼═©▀^╝ėÅŖŲ¾śI║╦ą─ĖéĀÄ┴”Ż¼2024─Ļīó│╔×ķį÷ķLĄ─ĻPµIąį▐Dš█³cĪŻ

Č°į┌LG╔·╗ŅĮĪ┐ĄųŲČ©Ą─╚²┤¾śIäš─┐ś╦ųąŻ¼Ą┌Č■Śl▒Ń╩ŪĮ©┴óųąć°śI䚥─ĘĆĮĪąįŻ¼ę╗ĘĮ├µŽŻ═¹═©▀^£p╔┘├ŌČÉŪ■Ą└śI䚥─▓©äėąįŻ¼üĒ╠ß╔²ųąć°śI䚥─ĖéĀÄ┴”╝░ė»└¹─▄┴”Ż╗┴Ēę╗ĘĮ├µŻ¼īóīŻūóųąķLŲ┌ŲĘ┼Ų┘Y«aĄ─ķ_░lŻ¼ų▓Į═žš╣▓ó┌AĄ├Ė▀Č╦╩ął÷Ż¼═¼Ģr▀Ćę¬═©▀^ŠĆŽ┬Ū■Ą└Ą─ųžĮMüĒ╠ßĖ▀ė»└¹─▄┴”ĪŻ

ÜW▐źŻ©O HUIŻ®┼c╠K├ž37ĪŃĄ─│Ę╣±Š═╩ŪLG╔·╗ŅĮĪ┐Ąī”ŠĆŽ┬Ū■Ą└▀MąąųžĮMĄ─▒Ē¼FŻ¼ų¬Ūķ╚╦╩┐į°ĖµįVĪČFBeauty╬┤üĒ█EĪĘŻ¼2024─ĻWHOO║¾║═ąŃĒnč┼ā╔┤¾ŲĘ┼Ųį┌ųąć°╩ął÷Ą─░┘žøŪ■Ą└ęč═Ļ│╔ųžę¬║Žū„╗’░ķ─ĻČ╚ĘeśOį÷ķL─┐ś╦ī”Į╣Ż¼ķ_─Ļ╩ūį┬Ż¼WhooŲĘ┼ŲīŹ¼F╚½Ū■Ą└į÷ķLĪŻČ°ÜW▐ź║══¼ķTŲĘ┼Ų╠K├ž37ĪŃŻ¼ĮėŽ┬üĒ│²┴╦▓╝ŠųŠĆ╔ŽŻ¼ŠĆŽ┬▀Ćīóėą┐╔─▄╔ŅČ╚ĘųõNCSŪ■Ą└ĪŻ

│²┴╦╔Ž╩÷Ė▀Č╦├└ŖyŠĆĄ─š{š¹Ż¼LG╔·╗ŅĮĪ┐Ąę▓į°ų▒ĮėŽ“ĪČFBeauty╬┤üĒ█EĪĘ▒Ē╩ŠŻ¼įō╝»łFŲņŽ┬┤¾▒ŖŠĆŲĘ┼Ųīó▀Mę╗▓Įš╣ķ_ŠĆŽ┬öUÅłŻ¼ūīŪ■Ą└ĮM║ŽĖ³╝ėžSĖ╗ĪóŠC║ŽĪŻ┐╔ęŖŻ¼LG╔·╗ŅĮĪ┐Ąš²┼¼┴”į┌ųąć°╩ął÷šę╗ž╣ØūÓĖąĪó┌AĄ├šŲ┐žÖÓĪŻ

É█▄į└“╠½ŲĮč¾ę▓į┌╝ė╦┘æ¬ī”╩ął÷ūā╗»Ż¼ŲņŽ┬ŲĘ┼Ųč®╗©ąŃåóäėĪ░#SulwhasooRebloomĪ▒ŲĘ┼ŲĖ’ą┬ĪóÉéįŖ’Lę„š¹¾wą╬Ž¾¤©ą┬+«aŲĘ╣”ą¦╗»Ė’ą┬Īóē¶Ŗyą¹▓╝╚ļŠųClean BeautyĪóę┴Ą┘ų«╬▌ų°╩ųš{š¹ĮøĀI▓▀┬įĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚ź─Ļ11į┬Ż¼É█▄į└“╠½ŲĮč¾ŲņŽ┬Š½čąūį╚╗ŽŃĘš»¤ė·éĆūoŲĘ┼ŲLONGTAKEą¹▓╝║═╚¶ė│╝▀_│╔║Žū„Ż¼š²╩Į╚ļ±vųąć°Ż¼▓ó╚½├µ╔ŽŠĆŲņŽ┬╚½ŽĄŽŃĘšéĆūo«aŲĘśI䚯╗╚ź─Ļ9į┬Ż¼č®╗©ąŃ▀Ć╣┘ą¹ųąć°č▌åT░ūŠ┤═ż×ķ╚½Ū“ŲĘ┼Ų┤·čį╚╦ĪŻ┐╔ęŖŻ¼É█▄į└“╠½ŲĮč¾ī”ė┌ķ_═žųąć°╩ął÷Ą─ę░ą─ę└╚╗į┌ĪŻ

į┌ųąć°╩ął÷╝ė╦┘ūā╗»Ą─▒│Š░Ž┬Ż¼▓╗å╬å╬╩ŪĒnŖyŻ¼ęįÜW╚Rč┼Īóč┼įŖ╠m„ņ×ķ┤·▒ĒĄ─ÜW├└Ų¾śIŻ¼ęį┘Y╔·╠├Īó╗©═§Ą╚×ķ┤·▒ĒĄ─╚š▒ŠŲ¾śIŻ¼Č╝į┌╝ė╦┘į┌ųąć°╩ął÷Ą─▓▀┬įš{š¹ĪŻė╚Ųõ╩Ūųąć°┬├ė╬┴Ń╩█Ū■Ą└Ą─ūā╗»Ż¼Äū║§ī”├┐ę╗éĆ═Ō┘YŲĘ┼ŲČ╝ĦüĒ┴╦╗“┤¾╗“ąĪĄ─ė░ĒæĪŻ

Ą½ĒnŖyį┌ųąć°╩ął÷├µ┼RĄ─ŠĮŠ│Ż¼║▄├„’@▓╗ų╗╩Ū┬├ė╬┴Ń╩█Ū■Ą└Ą─ė░ĒæŻ¼ŽÓ▌^ė┌ĒnŖyį┌ųąć°╩ął÷Ą─ÄpĘÕĢrŲ┌Ż¼Äū┤¾ĒnŖyŲĘ┼Ųį┌ųąć°Ž¹┘Mš▀č█ųąĄ─ŲĘ┼Ų┴”╝░ė░Ēæ┴”┐╔ų^╚Ōč█┐╔ęŖĄ─Ž┬ĮĄĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ÜW╚Rč┼Ą╚ÜW├└ŲĘ┼Ųę└┼fš╝ŅIĖ▀ĄžĪóć°žø╝ė╦┘ß╚ŲĄ─┤¾▒│Š░Ž┬Ż¼╚╦éāšä╝░ųą═ŌŲĘ┼ŲĄ─ĖéĀÄĢrŻ¼ĒnŖyŲĘ┼ŲĄ─┤µį┌Ėąę▓įĮüĒįĮĄ═Ż¼į┌ļp╩«ę╗Īó6Īż18Ą╚┤¾┤┘░±å╬╔ŽŻ¼ĒnŖyŲĘ┼ŲĄ─╔Ēė░ę▓įĮüĒįĮ╔┘ęŖĪŻśI┐āŽ┬╗¼╗“įS▓ó▓╗┐╔┼┬Ż¼▒╗Ž¹┘Mš▀─╦ų┴╩ął÷Ī░═³ėøĪ▒Ż¼▀@▓┼╩ŪūŅ┐╔┼┬Ą─╩┬ĪŻ

╚ńĮ±Ą─ŲĘ┼ŲĖéĀÄųØuÅ─å╬╝āĄ─┴„┴┐ĖéĀÄ╔Ž╔²×ķĖ³╚½├µĄ─čą░l─▄┴”ĪóĀIõN─▄┴”Īó½@┐═─▄┴”Ą╚ČÓŠSČ╚ĖéĀÄŻ¼Č°į┌╣”ą¦ūo─w’L│▒ų«Ž┬Ż¼ĒnŖyŲĘ┼Ųę▓ę╗ų▒ø]ėąĮ©┴óŲ┐ŲīW╝╝ąg▒┌ēŠ╝░┐ŲīWé„▓ź¾wŽĄĪŻ

╦∙ęįŻ¼LG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąųĖ│÷īóį┌ųąć°╩ął÷īŻūóųąķLŲ┌ŲĘ┼Ų┘Y«aĄ─ķ_░l╗“įS╩Ūę╗éĆš²┤_Ą─ĘĮŽ“ĪŻō■ŽżŻ¼ĻPė┌ÜW▐źŲĘ┼Ųį┌ųąć°╩ął÷Ą─┐Ų╝╝ūo─wé„▓źę▓į┌ßjßäų«ųąŻ¼▓óŅAĖµ┴╦ą┬ŲĘ░l▓╝Ģrķg▒ĒĪŻČ°▒Š═┴╗»ū÷Ą├Ė³║├Ą─É█▄į└“╠½ŲĮč¾Ė³įńį┌╚²─ĻŪ░Š═Ļæ└måóäėŲĘ┼Ų╔ŅČ╚¤©ą┬Ż¼īóÉéįŖ’Lę„Īóē¶ŖyĄ╚│╔╩ņ┤¾▒ŖŲĘ┼Ų▐DŽ“¤ßķTĄ─╝āā¶ūo─wĘĮŽ“ĪŻ

š²╚ńśŃ▌d║ļį°ī”ĪČFBeauty╬┤üĒ█EĪĘ▒Ē╩ŠŻ║Ī░Ēnć°╗»ŖyŲĘꬎļ½@Ą├ųąć°Ž¹┘Mš▀Ą─šJ┐╔Ż¼│²┴╦▓Ņ«É╗»Ą─ŲĘ┘|║═└Ē─ŅŻ¼╦Ų║§ø]ėąäeĄ─▐kĘ©ĪŻĪ▒

├µī”Ū░╦∙╬┤ėąĄ─┤¾ų▄Ų┌Ż¼Ū■Ą└š{š¹ĪóŲĘ┼Ų¤©ą┬║═īżŪ¾ą┬╩ął÷į÷┴┐š²│╔×ķĖ„┤¾├└Ŗy╣½╦ŠĄ─│ŻęÄäėū„Ż¼į┌┘Yį┤Ą─“v┼▓ų«ųąų\Ū¾ą¦┬╩ūŅ┤¾╗»ĪŻį┌śIĮńŻ¼╔Ųė┌ū÷«aŲĘäōą┬║═ĀIõN═╗ŲŲę╗ų▒╩ŪĒnŖyĄ─ā×ä▌Ż¼«öųąć°╩ął÷Ą─Ž¹┘MĄūīė▀ē▌ŗ░l╔·ŅŹĖ▓ąįūā╗»Ż¼╦³éāŲõīŹę▓į┌ĘeśOņ`╗ŅŪ¾ūāŻ¼ęį▀mæ¬śO╦┘ūā╗»Ą─╩ął÷ĖéĀÄĪŻłį│ųĪ░ū÷ūį╝║Ī▒▓╗ęūŻ¼ųž╦▄ŲĘ┼ŲārųĄļy╔Ž╝ėļyŻ¼╚ń║╬į┌╣”ą¦öó╩┬Ę║×EĄ─«öŽ┬ųv│÷¬Ü╠žĄ─ŖAļsā╚║╦Ż¼šę╗ž╔·æB╬╗Ż¼╩ŪĒnŖyŲĘ┼ŲžĮąĶ╗ž┤Ą─┐╝Ņ}Ż¼┐╝“×ųžųžĪŻ╗“įS╩’╣Ōęč¼FŻ¼Ą½ųąć°╩ął÷┴¶│÷Ą─ūāĖ’┤░┐┌Ų┌┐┤ŲüĒę▓▓ó▓╗ķL┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį