ĪĖ▓╗╚▒ÕXĪ╣Ą─ŅA(y©┤)ųŲ▓╦²łŅ^░▓Š«╩│ŲĘŻ¼ėųę¬╚źĖ█╣╔╩šĖŅŻ┐

üĒį┤/Ųµ┼╝┼╔

ū„š▀/ĘČ╬─

║¾░l(f©Ī)Ž╚ų┴Ą─Ī░╦┘ā÷ę╗ĖńĪ▒░▓Š«╩│ŲĘŻ¼žöł¾╔ŽĄ─┘~╔Ž¼F(xi©żn)Į┴„│õįŻŻ¼į┌A╣╔īęīę┘Y▒Š▀\ū„Ę┤Å═(f©┤)╚┌┘Y║¾Ż¼ėųę¬╔ŽĖ█╣╔┴╦ĪŻ

1į┬ĄūŻ¼ŅA(y©┤)ųŲ▓╦²łŅ^░▓Š«╩│ŲĘ░l(f©Ī)▓╝╣½ĖµŻ¼▒Ē╩Š×ķ╝ė┐ņć°ļH╗»æ(zh©żn)┬į┼c║Ż═Ō▓╝ŠųŻ¼öMåóäėĖ█╣╔╔Ž╩ą╗Iéõ╣żū„ĪŻĄ½įōŽ¹Žóę╗│÷Ż¼┘Y▒Š╩ął÷čĖ╦┘ė├─_═ČŲ▒Ż¼░▓Š«╩│ŲĘ╠°┐šÄūĮ³ę╗ūųĄ°═ŻŻ¼ā╔éĆĮ╗ęū╚šā╚(n©©i)┤¾Ą°│¼16%ĪŻ

─Ū├┤Ż¼░▓Š«╩│ŲĘĄĮĄū──└’Ī░ė|┼ŁĪ▒┴╦╩ął÷║══Č┘Y╚╦Ż┐

01

ä”ųĖ║Ż═Ōį÷┴┐╩ął÷Ż¼▀Ć╩ŪōQĄžĘĮ╚┌┘YŻ┐

┤“ķ_░▓Š«╩│ŲĘĄ─čął¾Ö┌─┐Ż¼╚»╔╠┼cÖCśŗ(g©░u)éāÄū║§Č╝╩Ūę╗ų┬┐┤ČÓĄ─æB(t©żi)Č╚Ż¼Č°ŽÓĻP(gu©Īn)└Ēė╔¤o═Ō║§╦┘ā÷▒ŠśI(y©©)Ą─│÷╔½┼cŅA(y©┤)ųŲ▓╦Ą┌Č■Ū·ŠĆ│§ęŖ│╔ą¦Č°Įo│÷Ą─╣└ųĄĪŻ

į┌╦┘ā÷«a(ch©Żn)ŲĘ▒ŠśI(y©©)ųąŻ¼ū„×ķśI(y©©)ā╚(n©©i)ūŅ┤¾Ą─Ų¾śI(y©©)Ż¼░▓Š«╩│ŲĘōĒėąų°Į^ī”Ą─╔ŽŽ┬ė╬ūhārÖÓ(qu©ón)ĪŻ

╔Žė╬╣®æ¬(y©®ng)╔╠ĘĮ├µŻ¼«ö(d©Īng)Ū░Ż¼ą┬║ĻśI(y©©)Īóą┬┴°╬ķĪó║■▒▒░▓ØÖ╚²╝ę╣½╦ŠŠ∙×ķ░▓Š«╣®æ¬(y©®ng)ĄŁ╦«¶~├ėŻ¼ĘĆ(w©¦n)Č©Ą─įŁ┴Ž╣®æ¬(y©®ng)▒ŻšŽ┴╦ārĖ±Ą─ĘĆ(w©¦n)Č©ąįŻ¼╣½╦Š¶~├ė▓╔┘Åå╬ār▓©äėąĪė┌ąąśI(y©©)š¹¾wĪŻČ°į┌Ž┬ė╬┐žųŲ┴”╔ŽŻ¼╣½╦ŠōĒėąĘe└█ČÓ─ĻĄ─ā×(y©Łu)┘|(zh©¼)Įø(j©®ng)õN╔╠┘Yį┤Ż¼ę▓ūī╣½╦ŠŲĘ┼Ų│╔×ķ┴╦«a(ch©Żn)ŲĘūŅ║├Ą─├¹Ų¼ĪŻ

į┌ŅA(y©┤)ųŲ▓╦┘ÉĄ└└’Ż¼░▓Š«╩ŪūŅįńę╗┼·▓╝ŠųĄ─Ų¾śI(y©©)ĪŻ

į┌ŅA(y©┤)ųŲ▓╦Ė┼─Ņ▀Ć╬┤┼dŲĄ─2018─ĻŻ¼╣½╦ŠŠ═īó▓╦ļ╚ųŲŲĘå╬¬Ü┴ą╚ļ┴╦žöäš(w©┤)ł¾▒ĒŻ¼▓óį┌ĮėŽ┬üĒĄ─öĄ(sh©┤)─Ļ└’│╔┴ó¬Ü┴óŲĘ┼ŲĪó╩┬śI(y©©)▓┐Īó═Ō┘Å┼cūįĮ©ŅA(y©┤)ųŲ▓╦«a(ch©Żn)─▄ĪŻę▓š²╩Ūė╔ė┌░▓Š«Ą─¬ÜŠ▀╗█č█Ż¼╣½╦ŠŅA(y©┤)ųŲ▓╦śI(y©©)äš(w©┤)ę╗┬ĘĖ▀ĖĶ├═▀M(j©¼n)Ż¼2018-2022─ĻĄ─CAGR▀_(d©ó)ĄĮ┴╦¾@╚╦Ą─66.34%Ż¼čĖ╦┘┼╩╔²×ķ╣½╦ŠĄ┌Č■┤¾śI(y©©)äš(w©┤)Ż¼▓óę╗ų▒▒Ż│ųų°▀h(yu©Żn)│¼įŁėąų„śI(y©©)Ą─ŽÓĻP(gu©Īn)į÷╦┘ĪŻ

Č°╣½╦ŠĄ─śI(y©©)┐āŻ¼ę▓į┌öĄ(sh©┤)ŚlśI(y©©)äš(w©┤)ŠĆĄ─į÷ķLŽ┬▒Ż│ų┴╦▌^┐ņĄ─į÷╦┘Ż¼Į³─ĻüĒĄ─ĀI╩šČ╝ĘĆ(w©¦n)Č©▒Ż│ųį┌┴╦15%ęį╔ŽĪŻ

łDį┤Ż║Choice

Ą½ę▓š²╩Ū▀@śėę╗╝ęĪ░ā×(y©Łu)┘|(zh©¼)Ī▒Ų¾śI(y©©)Ż¼ģsį┌░l(f©Ī)▓╝H╣╔╔Ž╩ąęŌŽ“Ą─╣½Ėµ║¾įŌė÷┴╦╗¼ĶF▒RĪŻ

1į┬19╚š═ĒķgŻ¼░▓Š«╩│ŲĘ╣½ĖµŻ¼╣½╦ŠöMį┌Š│═Ō░l(f©Ī)ąą╣╔Ę▌Ż©H╣╔Ż®▓óį┌ŽŃĖ█┬ō(li©ón)║ŽĮ╗ęū╦∙ėąŽ▐╣½╦Š╔Ž╩ąŻ¼╣½╦ŠČŁ╩┬Ģ■╩┌ÖÓ(qu©ón)╣½╦Š╣▄└Ēīėåóäė▒Š┤╬H╣╔╔Ž╩ąĄ─Ū░Ų┌╗Iéõ╣żū„ĪŻōQŠõįÆšfŻ¼▒Ń╩Ū░▓Š«╩│ŲĘėą┴╦ĄŪõøĖ█╣╔Ą─ęŌŽ“ĪŻ

╣½╦Š▒Ē╩ŠŻ¼▒Š┤╬│÷║Ż╩Ū×ķ┴╦╝ė┐ņ╣½╦ŠĄ─ć°ļH╗»æ(zh©żn)┬į╝░║Ż═ŌśI(y©©)äš(w©┤)▓╝ŠųŻ¼į÷ÅŖ╣½╦ŠĄ─Š│═Ō╚┌┘Y─▄┴”Ż¼▀M(j©¼n)ę╗▓Į╠ßĖ▀╣½╦ŠĄ─ŠC║ŽĖéĀÄ┴”ĪŻ

Č°╚»╔╠ę▓čĖ╦┘Ė·▀M(j©¼n)ĮŌūxŻ¼▒Ē╩Š╗Õü╩Ū▓═’ŗ│÷║ŻĄ─Ī░┼┼Ņ^▒°Ī▒Ż¼╚ń║ŻĄūōŲĪóäóę╗╩ųĪóąĪ²ł┐▓Īó╩±┤¾ébĄ╚╗ÕüŲ¾śI(y©©)ęčĮø(j©®ng)šŠĘĆ(w©¦n)─_Ė·Ż¼│§▓Į═Ļ│╔┴╦Å─Ī░ŲĘŅÉ│÷║ŻĪ▒ĄĮĪ░šJ(r©©n)ų¬│÷║ŻĪ▒Ą─▐D(zhu©Żn)ūāŻ¼╩│┐═ę▓ų▓Į═žš╣ų┴┴╦ĘŪ╚A╚╦╚║¾wŻ¼┤╦Ģrū„×ķ╦┘ā÷╗Õü┴Ž²łŅ^Ą─░▓Š«╩│ŲĘ│÷║ŻŻ¼īŹį┌╩ŪūŅ╝čĢrÖCĪŻ

Ą½╩Ū╩ął÷Ą─šµīŹĘ┤æ¬(y©®ng)Ż¼ģs╦Ų║§│¼│÷┴╦╣½╦Š┼c╚»╔╠éāĄ─ŅA(y©┤)Ų┌ĪŻ

Ž¹Žó░l(f©Ī)▓╝┤╬╚šŻ¼░▓Š«╩│ŲĘ╣╔ārĄ°═Żķ_▒PŻ¼▓óį┌Ą┌Č■éĆĮ╗ęū╚šųąĘ┼┴┐┤¾Ą°Ż¼įŁę“╩Ū╣½╦Šį┌╣╔ārŠÓļxĖ▀³c▒®Ą°Ų▀│╔Ą─ĮY(ji©”)³c╔ŽŻ¼▓╗Žļų°╚ń║╬ŠSūo(h©┤)╩ąųĄŻ¼Ę┤Č°▀Ćę╗ų▒│»╩ął÷Ī░╔ņ╩ųę¬ÕXĪ▒Ż¼▀Ć╩Ū╣╔ÖÓ(qu©ón)ārųĄŽÓī”üĒšf▀h(yu©Żn)Ą═ė┌A╣╔Ą─Ė█╣╔╩ął÷ĪŻ

╣╔ār┤¾Ą°║¾Ż¼╝┤╩╣░▓Š«╩│ŲĘ▒Ē╩Š┐ž╣╔╣╔¢|ĖŻĮ©ć°┴”├±╔·│ąųZūįįĖčėķL╣╔Ę▌µiČ©Ų┌Ż¼╬┤üĒ5─Ļā╚(n©©i)Ųõ▓╗ęį╚╬║╬ĘĮ╩Į£p│ų╦∙│ųėąĄ─╣½╦Š╣╔Ę▌Ż¼ę▓ø]ėąĄ├ĄĮ═Č┘Yš▀éāĄ─šJ(r©©n)┐╔Ż¼Ę┤Č°Ė„įušōģ^(q©▒)ųąņÕÜŌø_╠ņĪŻ

═Č┘Yš▀éā╝Ŗ╝Ŗ▒Ē╩ŠŻ¼ęį╣½╦Š«ö(d©Īng)Ū░Ą─╣└ųĄ▀Ćę¬╚źŽŃĖ█╔Ž╩ąŻ¼šfĄ├║├┬Ā³cĮąū÷ć°ļH╗»Ż¼šfĄ─ļy┬Ā³cŠ═╩Ūōp║”ųąąĪ╣╔¢|└¹ęµŻ¼į┌╣½╦Š┘~╔Ž¼F(xi©żn)ĮŅÉ╚į╚╗ėą61ā|į¬ų«ĢrŻ¼▓╗░čą─╦╝Ę┼į┌īŹśI(y©©)ų«ųąŻ¼Č°╩Ū┤“ų°Ė„ĘN▓╗ę╗śėĄ─├¹Ņ^¤ßųįė┌┘Y▒Š▀\ū„Ż¼│õ«ö(d©Īng)Ī░╩šĖŅĪ▒Š┬▓╦Ą─ńĀĄČŻ¼┴Ņ╚╦╩¦═¹ĪŻ

02

░▓Š«╩│ŲĘŻ¼æT│Żį┌┘Y▒Š╩ął÷“}▓┘ū„Ż┐

īŹļH╔ŽŻ¼┤╦┤╬░▓Š«╩│ŲĘį┌┘Y▒Š╩ął÷╔ŽĄ─“}▓┘ū„▓ó▓╗╩Ū╩ū┤╬Ż¼╗ž╦▌▀^═∙Ż¼▓╗öÓ£p│ųĪóĖ▀╬╗░l(f©Ī)é∙ĪóĘų╝t┼c╚┌┘Y▓╗│╔▒╚└²Ą─╩┬╝■▓ó▓╗╔┘ęŖĪŻ

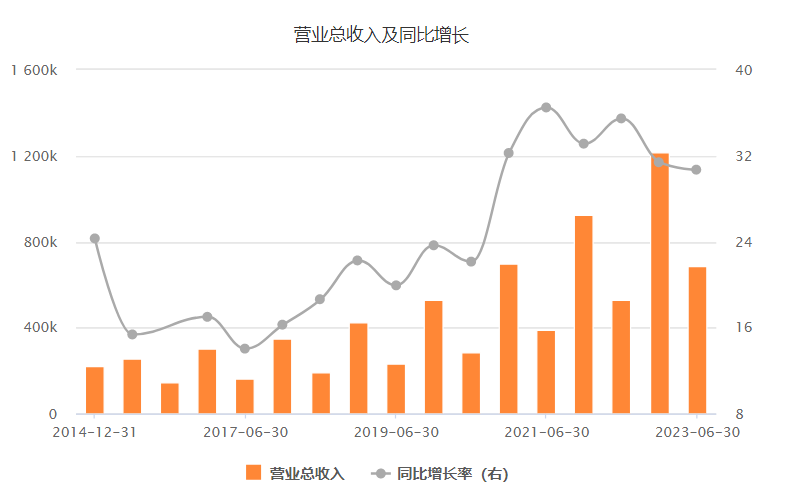

ūį2017─Ļ╔Ž╩ąęįüĒŻ¼░▓Š«╩│ŲĘęčĮø(j©®ng)ėą▀^┴╦╦─┤╬╚┌┘YĮø(j©®ng)ÜvĪŻ

Ą┌ę╗┤╬2017─Ļ╩ū┤╬ĄŪĻæA╣╔╩ął÷ĢrŻ¼░▓Š«─╝╝»┘YĮ5.4ā|į¬Ż¼ĢrĖ¶ę╗─Ļ┼c╚²─Ļ║¾Ż¼░l(f©Ī)ąą┐╔▐D(zhu©Żn)é∙Ęųäe─╝┘Y5ā|į¬┼c9ā|į¬Ż¼2022─Ļėųį┌╣╔ārĖ▀╬╗▀M(j©¼n)ąą┴╦56.75ā|į¬Ą─Č©į÷Ż¼└█ėŗ╚┌┘YęÄ(gu©®)─Ż│¼▀^75ā|į¬Ż¼ę▓Š═╩ŪšfŻ¼░▓Š«├┐Ė¶ę╗─Ļā╔─ĻŻ¼Š═ę¬╔ņ╩ųå¢╩ął÷ę¬ę╗┤╬ÕXŻ¼║åų▒╩Ū╬³č¬╣Ēę╗śėĄ─┤µį┌ĪŻ

─╝┘Y║¾Ą─ė├═ŠŻ¼ę▓▒╗╩ął÷┘|(zh©¼)ę╔ĪŻ

ō■(j©┤)╚A╔╠Ēw┬įł¾Ą└Ż¼2022─Ļ╣½╦ŠĄ─│¼┤¾Ņ~Č©į÷Ż¼─╝═ČĒŚ─┐Ęųäe×ķÅV¢|░▓Š«13.3╚f揫a(ch©Żn)─▄Īó╔Į¢|░▓Š«20╚f揫a(ch©Żn)─▄Īó║ė─Ž╚²Ų┌14╚f揫a(ch©Żn)─▄Īó╠®ų▌╚²Ų┌10╚f揫a(ch©Żn)─▄Īó▀|īÄ╚²Ų┌14╚f揫a(ch©Żn)─▄ęį╝░╦─┤©Īó▀|īÄĪó╠®ų▌╣żÅS╝╝Ė─ĒŚ─┐Ż¼└█ėŗą┬į÷«a(ch©Żn)─▄│¼70╚fćŹĪŻ

«ö(d©Īng)ą┬ĒŚ─┐╚½▓┐═Č«a(ch©Żn)║¾Ż¼Ģ■į┌įŁėą╗∙ĄA(ch©│)╔Žį┘į÷╝ėĮ³80%Ą─«a(ch©Żn)─▄Ż¼▀@▓╗╩ŪéĆąĪöĄ(sh©┤)─┐Ż¼ørŪę2022─Ļ░▓Š«╩│ŲĘĄ─«a(ch©Żn)─▄└¹ė├┬╩ęčĮø(j©®ng)ĮĄų┴92%ĪŻĮžų╣2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š56.75ā|Č©į÷ų╗ė├┴╦20ČÓā|Ż¼▀Ćėą30ČÓā|┼┐į┌┘~╔ŽŻ¼┤╦Ģrį┘▀xō±ĄŪõøĖ█╣╔Ż¼šµĄ─ėą▀@śėĄ─ąĶŪ¾å߯┐

Č°į┌▓╗öÓ─╝┘YĄ─═¼ĢrŻ¼░▓Š«╩│ŲĘĄ─£p│ųģsÅ─üĒø]ėą═Żų╣▀^ĪŻ

ō■(j©┤)ć°ļHĮ╚┌ł¾▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2020─Ļų┴Į±Ż¼░▓Š«╩│ŲĘ╣▓┼¹┬Č8ŚlėąĻP(gu©Īn)Ī░╣╔¢|£p│ų╣╔Ę▌ĮY(ji©”)╣¹Ī▒Ą─╣½ĖµŻ¼╔µ╝░╣½╦Š┐ž╣╔╣╔¢|ĖŻĮ©ć°┴”├±╔·┐Ų╝╝░l(f©Ī)š╣ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ć°┴”├±╔·Ī▒Ż®ĪóČŁ╩┬ķLäó°Q°QĪóČŁ╩┬╝µ┐éĮø(j©®ng)└ĒÅłŪÕ├ńĪóČŁ├ž┴║│┐Īóžöäš(w©┤)┐é▒O(ji©Īn)╠Ų▐╚ĪóĖ▒┐éĮø(j©®ng)└Ē³SŪÕ╦╔ĪóĖ▒┐éĮø(j©®ng)└Ē³SĮ©┬ō(li©ón)Ż¼└█ėŗ£p│ų?j©½n)?sh©┤)┴┐│¼3500╚f╣╔Ż¼£p│ų┐éĮŅ~│¼48ā|į¬Ż¼Č°╦∙ėą╣½ĖµĮo│÷Ą─£p│ųįŁę“Š∙×ķĪ░éĆ╚╦/ūį╔Ē┘YĮąĶŪ¾Ī▒

┼c┤¾Ņ~─╝┘YĪó»é┐±£p│ųą╬│╔§r├„ī”▒╚Ą─Ż¼╩Ū╣½╦Šļy▀_(d©ó)ŲĮŠ∙╦«ŲĮĄ─╣╔└¹╗žł¾▒╚┬╩ĪŻ

ūį╣½╦Š▀M(j©¼n)ąą╩ū┤╬╣½ķ_─╝╣╔ęįüĒŻ¼Ųõ└█ėŗŽ“╣╔¢|┼╔░l(f©Ī)Ą─¼F(xi©żn)Į╝t└¹┐éŅ~āH×ķ12.5ā|į¬╚╦├±Ä┼Ż¼▀@éĆĮŅ~╔§ų┴ø]ėą▀_(d©ó)ĄĮ╣½╦Š═©▀^┘Y▒Š╩ął÷╚┌┘Y╦∙½@Ą├┘YĮĄ─┴∙Ęųų«ę╗ĪŻŲõųąŻ¼į┌2022─ĻČ╚Ż¼ū„×ķĪ░é╬Ī▒░ū±R╣╔Ą─░▓Š«╩│ŲĘĄ─╣╔└¹ų¦ĖČ┬╩╩Ū30%Ż¼▀h(yu©Żn)▓╗╝░═¼─ĻA╣╔╩ął÷ŲĮŠ∙Ą─╣╔└¹ų¦ĖČ┬╩40.30%ĪŻ

▓╗▀^Ż¼╚ń╣¹░▓Š«╩│ŲĘ─▄ę“▀^╚źöĄ(sh©┤)─ĻĄ─┤¾Ņ~─╝┘Y½@Ą├ķLŲ┌üĒ┐┤Ė³┤¾Ą─╩šęµĄ─įÆŻ¼ę▓¤o┐╔║±ĘŪŻ¼Ą½╚ź─Ļ11į┬Ą─╣╔ÖÓ(qu©ón)╝żäŅėŗäØĢ°Ż¼ģsėųĮo┴╦╩ął÷ę╗É×╣„ĪŻ

╣½╦Š╩┌ėĶĄ─╣╔Ų▒Ų┌ÖÓ(qu©ón)Ą─ąąÖÓ(qu©ón)░▓┼┼╝░╣½╦Šīė├µśI(y©©)┐ā┐╝║╦─┐ś╦(bi©Īo)╚ń╔Ž▒Ē╦∙╩ŠŻ¼Č°╣½╦Š2023─ĻŪ░╚²╝ŠČ╚ęčĮø(j©®ng)═Ļ│╔100ā|į¬Ą─ĀI╩šŻ¼ų╗ąĶę¬į┌╦─╝ŠČ╚═Ļ│╔36ā|į¬╝┤┐╔Ż¼Č°╔Ž─Ļ═¼Ų┌╣½╦ŠĄ─å╬╝ŠĀI╩šęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦40ā|į¬Ż¼▀@▓╗į÷Ę┤ĮĄĄ─╣╔ÖÓ(qu©ón)╝żäŅŻ¼ūī╚╦┐▐ą”▓╗Ą├ĪŻ

Č°į┌Ą┌Č■éĆ┼cĄ┌╚²éĆąąÖÓ(qu©ón)Ų┌Ż¼╚¶äé║├┐©ų°öĄ(sh©┤)ųĄ═Ļ│╔2024─ĻĄ─ĀIśI(y©©)─┐ś╦(bi©Īo)Ż¼─Ū├┤╣½╦ŠĄ─śI(y©©)┐āį÷ķLāH×ķ12.5%Ż¼▀@śėĄ─╣╔ÖÓ(qu©ón)╝żäŅįO(sh©©)ų├Ż¼ę▓ęŌ╬Čų°2024─ĻĄ─░▓Š«╩│ŲĘŻ¼╗“įSīóÅ─Ė▀į÷ķLĢr┤·ū▀Ž“Ą═į÷ķLĢr┤·ĪŻ

Č°į┌Ųµ┼╝┼╔┼c═¼ę╗╬╗īŻśI(y©©)═Č┘Y╚╦Ą─Į╗┴„ųąŻ¼ī”ĘĮę▓ī”░▓Š«Ą─ę╗ŽĄ┴ą▓┘ū„▀M(j©¼n)ąą┴╦õJįuĪŻ

╦¹šJ(r©©n)×ķŻ¼░▓Š«╩│ŲĘū„×ķĖ▀ų▄▐D(zhu©Żn)Įø(j©®ng)ĀI─Ż╩Į×ķ┤·▒ĒĄ─Ž¹┘MŅÉ╣½╦ŠŻ¼ų╗ę¬╝ė┐ņ┤µžøų▄▐D(zhu©Żn)║═æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)ą¦┬╩Ż¼Š═┐╔ęįŲĄĮ┴óĖ═ęŖė░Ą─ū„ė├Ż¼▒╦ĢrŻ¼╩ął÷ę▓Ģ■Įo│÷║Ž└ĒĄ─╣└ųĄŻ¼į┌╣½╦Š╣╔ār╔ŽØqĄ─▀^│╠ųąį┘▀M(j©¼n)ąą£p│ųŻ¼┐╔ęįīŹ¼F(xi©żn)┤¾╣╔¢|Īó╣▄└Ēīė┼cųąąĪ╣╔¢|╚²┌AĄ─Šų├µĪŻ

╚╗Č°Ż¼«ö(d©Īng)Ž┬╣½╦Šģs┤“ų°▓╗öÓ═©▀^Į╚┌╩ųČ╬▀M(j©¼n)ąąį÷░l(f©Ī)Ż¼ŽĪßīųąąĪ╣╔¢|Ą─╣╔ÖÓ(qu©ón)Ż¼ė╔ė┌Ąž╬╗▓╗ī”Ą╚Ą─įŁę“Ż¼╣▄└Ēīė║═┤¾╣╔¢|┐╔ęįļSęŌį┌╣╔ārĖ▀Ą═³c═µ┼¬╩ųČ╬Ż¼║ĄØ│▒Ż╩šŻ¼Č°ųąąĪ╣╔¢|┼c═Č┘YÖCśŗ(g©░u)ų╗─▄į┌ę╗▌åėųę╗▌åĄ─£p│ųĪóį÷░l(f©Ī)Īóį÷│ųųą▒╗▓╗öÓ╩šĖŅĪŻ

īŹļH╔ŽŻ¼▒╚░▓Š«╩│ŲĘĄ─ū÷Ę©Ė³╝ėĪ░ļy┐┤Ī▒Ą─Ų¾śI(y©©)▓ó▓╗╔┘ęŖŻ¼Ą½¤oę╗└²═ŌĄ─╩ŪŻ¼▀@ŅÉŲ¾śI(y©©)Č╝Ģ■į┌ę╗▌åę╗▌å╩šĖŅųąūī═Č┘Yš▀éāŠ┤Č°▀h(yu©Żn)ų«Ż¼Č°═Č┘Yš▀éāę▓æ¬(y©®ng)įōųö(j©½n)╔„ī”┤²Ż¼└ĒąįĘų╬÷Ż¼╠°│÷║åå╬Ą─žöäš(w©┤)ł¾▒ĒŻ¼┐┤ĄĮ╔Ž╩ą╣½╦Š╣▄└ĒīėĄ─šµš²ę╗├µĪŻ

03

īæį┌ūŅ║¾

░▓Š«╩│ŲĘĄ─╣╩╩┬Ż¼ŲõīŹ▓ó▓╗╔┘ęŖŻ¼Ą½Ųõ▒│║¾ę¬Į╠Ģ■╬ęéāĄ─Ż¼ę▓▓óø]ėąĖ─ūāĪŻ

ī”ė┌Ų¾śI(y©©)üĒšfŻ¼į┌ūĘŪ¾ĖéĀÄ┴”╔²╝ē┼cć°ļH╗»Ą─═¼ĢrŻ¼äš(w©┤)▒žūųž▓ó▒Żūo(h©┤)ųąąĪ╣╔¢|ÖÓ(qu©ón)ęµĪŻŅlĘ▒Ūę▓╗═Ė├„Ą─┘Y▒Š▀\ū„ęū┤ņé¹╩ął÷ą┼ą─Ż¼ī”Ų¾śI(y©©)░l(f©Ī)š╣įņ│╔ķL▀h(yu©Żn)é¹║”ĪŻČ°ī”ė┌═Č┘Yš▀üĒšfŻ¼ätæ¬(y©®ng)Š▀éõ═ĖęĢžöł¾ĪóČ┤▓ņŲ¾śI(y©©)▒Š┘|(zh©¼)Ą──▄┴”Ż¼ĮY(ji©”)║Žæ(zh©żn)┬įęÄ(gu©®)äØĪóĮø(j©®ng)ĀIĀŅør╝░╩ął÷Ę┤üū÷│÷└ĒųŪ┼ąöÓĪŻ

┤╦═ŌŻ¼ūŅæ¬(y©®ng)įōĪ░ė▓Ī▒ŲüĒĄ─▒O(ji©Īn)╣▄īėŻ¼æ¬(y©®ng)įōī”┐╔─▄ŪųĘĖųąąĪ═Č┘Yš▀ÖÓ(qu©ón)굥─ąą×ķ▒Ż│ųĖ▀Č╚Š»ėXŻ¼ÅŖ╗»Ę©ęÄ(gu©®)ųŲ╝sŻ¼ę²ī¦(d©Żo)╔Ž╩ą╣½╦Š┤_┴óš²┤_ārųĄī¦(d©Żo)Ž“Ż¼ęį┤_▒Ż┘Y▒Š╩ął÷į┌╣½ŲĮĪó╣½š²Īó═Ė├„Ą─Łh(hu©ón)Š│Ž┬▀\ąąĪŻ

╬©ėą╚ń┤╦Ż¼╔Ž╩ą╣½╦Š┼c═Č┘Yš▀ĘĮ─▄Į©┴óĘĆ(w©¦n)╣╠Ą─ą┼╚╬ĻP(gu©Īn)ŽĄŻ¼╣▓═¼“ī(q©▒)äėīŹ¾w┼c┘Y▒Š╩ął÷Ą─Ę▒śs▀M(j©¼n)▓ĮĪŻ

ģó┐╝┘Y┴ŽŻ║

1.ĪČ░▓Š«╩│ŲĘĄ─Ą°═Żåó╩ŠĪĘŻ¼╚A╔╠Ēw┬įŻ╗

2.ĪČę╗╝ęĖ▀╦┘│╔ķLĄ─Ž¹┘MŲĘ╣½╦ŠŻ¼╣└ųĄų╗ėą15PEŻ¼═╗░l(f©Ī)ā╔éĆĄ°═ŻŻĪĪĘŻ¼žöł¾╩Ū▒Š╣╩╩┬Ģ°

3.ĪČ░▓Š«╩│ŲĘ╣╔ārĄ°═Ż▒│║¾ĪĘŻ¼ć°ļHĮ╚┌ł¾Ż╗

4.ĪČ▒®Ą°70%╚įĖ░Ė█╔Ž╩ąŻ¼░▓Š«╩│ŲĘ║∙╠J└’ĄĮĄū┘u╩▓├┤╦ÄŻ┐ĪĘŻ¼Ė±┬ĪģRĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį