░ó└’įŲ├į╩¦į┌Ī░Ą═ārĪ▒ÓÕŅ^└’

üĒį┤/śO³c╔╠śI

ū„š▀/Cindy

┤║ĮŁ╦«┼»°åŽ╚ų¬ĪŻ

Ī░¼Fį┌┤“ārĖ±æęčĮø═Ē┴╦Ż¼ę╗Čč└Žė├æ¶ęčĮøļxķ_┴╦░ó└’įŲŻ¼╩ął÷Ę┤ĒæĮžų┴─┐Ū░ę▓▓╗┤¾ĪŻĪ▒Ą├ų¬░ó└’įŲį┘┤╬░lŲārĖ±æų«║¾Ż¼─│ąĪ╬óŲ¾śIžōž¤╚╦ÅłĮ▄šfŻ¼╦¹į°╩Ū░ó└’įŲ▀B└m4─Ļ└Žė├æ¶Ż¼Į±─Ļ1į┬├µ┼R└m┘MĢrŻ¼ø]ėą╦╝┐╝╠½ČÓŻ¼Š═▐D╔Ē╚ź┴╦Ųõ╦¹įŲŲĮ┼_ĪŻ

Į±─Ļ2į┬ĄūŻ¼░ó└’įŲą¹▓╝╚½ŠĆŽ┬š{įŲ«aŲĘ╣┘ŠW╩█ārŻ¼100ČÓ┐Ņ«aŲĘĪó500ČÓéĆ«aŲĘęÄĖ±Ą─╣┘ŠWārĖ±ŲĮŠ∙ĮĄĄ═20%Ż¼ūŅĖ▀ĮĄĘ∙55%ĪŻ

«ö╚š═ĒŻ¼Š®¢|įŲą¹▓╝╚½ŽĄ║╦ą─«aŲĘ└^└mģó┼c╚½ŠW▒╚ārŻ¼“vėŹįŲę▓ŠoļSŲõ║¾Ż¼ą¹▓╝┤“š█│÷╩█AI└L«ŗĪó╚╦─ś╚┌║ŽĪóõøę¶╬─╝■ūRäeĄ╚AI«aŲĘĪŻ

į┌įŲĘ■äš╩ął÷Ż¼ārĖ±æįń╩ŪĖ„┤¾ÅS╔╠ĀIõN│ŻęÄ╩ųČ╬ĪŻ▒╚╚ń╚ź─Ļ3į┬░ó└’įŲš╣ķ_╠¢ĘQĪ░╩Ę╔ŽūŅ┤¾ęÄ─ŻĪ▒ĮĄārąąäė║¾Ż¼“vėŹįŲĪ󊮢|įŲĪó╚A×ķįŲĪóęŲäėįŲĄ╚Ž╚║¾▓╗Ž¦įęŽ┬ųžĮŻ¼Ė·▀MārĖ±æĪŻ

▓╗▀^Ż¼Ė∙ō■ÅłĮ▄Ą╚ČÓ╬╗śIĮń╚╦╩┐ė^▓ņŻ¼ŽÓ▒╚╚ź─ĻśIĮńĪ░┘uł÷╩Į┤¾┤┘Ī▒Ż¼░ó└’įŲūŅą┬ėųę╗┤╬Ą─Ī░╩Ę╔ŽūŅ┤¾┴”Č╚Ī▒ĮĄār╗ŅäėŻ¼ģs╬┤─▄į┌śIĮńŽŲŲČÓ╔┘└╦╗©ĪŻ

ę╗ĘĮ├µŻ¼╩«ČÓ╠ņ▀^║¾Ż¼┤¾▓┐ĘųĖéĀÄī”╩ųĮžų┴─┐Ū░▓ó╬┤Ė·▀MĮĄārąąäėĪ¬Ī¬▓╗ų╣Š®¢|įŲĪó“vėŹįŲŽÓ«öĄ═š{Ż¼╚A×ķįŲĪóęŲäėįŲĪó╠ņęĒįŲĄ╚ätø]ėąĖ·▀MĮĄārŽ¹Žóé„│÷ĪŻ

Ī░╬ęéāārĖ±▒ŠüĒę╗ų▒Š═▒╚░ó└’įŲĄ═Ż¼│Ż─ĻĄ─┤“š█┴”Č╚Ż¼╔§ų┴Ė³ā×╗▌Ż¼▓╗ąĶę¬ī”▓▀┬į▀Mąąš{š¹ĪŻĪ▒─│įŲĘ■äšÅS╔╠ā╚▓┐╚╦╩┐šfŻ¼▀@Šų┼ŲŻ¼╦¹éāĢ║Ģr▀xō±▓╗Ė·ĪŻ

┴Ēę╗ĘĮ├µŻ¼ÜvĮøČÓ┤╬ć└ųž▀\ŠS╩┬╣╩║¾Ż¼░ó└’įŲĘ■äš║═┘|┴┐éõ╩▄═ŌĮń┘|ę╔ĪŻ╝ė╔Ž║▄ČÓ└Žė├æ¶░l¼F└m┘MārĖ±▒╚ą┬ė├æ¶Ė³┘FŻ¼╔§ų┴öĄ▒ČĖ³┘FŪķørŻ¼įĮüĒįĮČÓĖąėXĪ░į┌░ó└’įŲ╔ŽįŲ│╔▒ŠĖ³┘FĪ▒Ą─Ų¾śIŻ¼▐D╔Ē▀xō±Ųõ╦¹įŲŲĮ┼_ĪŻ

Ī░ārĖ±æĪ▒į°╩Ū░ó└’įŲ╣ź│Ū┬įĄžĪó¤o═∙▓╗ä┘Ą─└¹Ų„Ż¼ų╗╩Ū▀@ę╗┤╬Ż¼╦³▀ĆĢ■ūÓą¦å߯┐

01

ųØu╩¦ą¦Ą─ārĖ±╬õŲ„

Ī░▀@ę╗▓©░ó└’įŲ╩ŪŽļė├ĮĄārŻ¼╚źę²┴„└Łą┬īW╔·╚║¾wĪóéĆ╚╦ė├æ¶║═ųąąĪäōśIš▀ĪŻĪ▒ę╗╬╗░ó└’įŲĘ■äš┤·└Ē╔╠╚╦╩┐šfŻ¼ūŅĮ³░ļéĆį┬ļm╚╗╣½╦Š»é┐±▀MąąļŖįÆ═ŲÅVŻ¼├┐╬╗õN╩█╚╦åT├┐╠ņ┤“│÷╔Ž░┘═©ļŖįÆŻ¼Ą½╩ął÷Įė╩▄Č╚Īó│╔Į╗┬╩▓ó╬┤├„’@į÷╝ėĪŻ

Ų¾śIöĄūų╗»▐Dą═Ų╚ŪąąĶŪ¾Ž┬Ż¼╔ŽįŲ┤¾ä▌╦∙┌ģĪŻĪČįŲėŗ╦Ń░ūŲżĢ°Ż©2023─ĻŻ®ĪĘöĄō■’@╩ŠŻ¼2022─Ļ╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─Ż▀_4550ā|į¬Ż¼▌^2021─Ļį÷ķL40.91%Ż¼ŅAėŗ2025─Ļ╬ęć°įŲėŗ╦Ńš¹¾w╩ął÷ęÄ─Żīó│¼╚fā|į¬ĪŻ

ī”Į^┤¾▓┐ĘųCČ╦Ų¾śI╗“ė├æ¶üĒšfŻ¼═©│Ż▀xō±╣½ėąįŲĪ¬Ī¬ę▓Š═╩ŪĄ┌╚²ĘĮ╠ß╣®╔╠×ķė├æ¶╠ß╣®Ą──▄ē“╩╣ė├Ą─įŲŻ¼ę╗░Ń┐╔═©▀^╗ź┬ōŠW╩╣ė├Ż¼ęįĄ═│╔▒ŠīŹ¼F╣▓ŽĒ┘Yį┤Ę■䚯¼░³└©SaaSĪóPaaS╝░IaaS╚²┤¾Ę■äšĪŻ

╣½ėąįŲš²╩Ū░ó└’įŲĪó╚A×ķįŲĪó╠ņęĒįŲĪó“vėŹįŲĪóAWS║═ęŲäėįŲĄ╚įŲÅS╔╠ČÓ─ĻüĒÅPÜóūŅ╝ż┴ęĄ─æł÷ĪŻĘ┤ė│ĄĮ╩ął÷╔ŽŻ¼Š═╩Ū×ķčĖ╦┘╠ß╔²śI┐āĪóöU┤¾╩ął÷Ę▌Ņ~Ż¼ę╗ą®Ų¾śI▀xō±ĮĄār▀@ę╗║åå╬┤ų▒®▓▀┬įĪŻ

▀^╚ź╩«ėÓ─ĻüĒŻ¼┬╩Ž╚░läėārĖ±æĄ─Ż¼ę╗ų▒╩Ū░ó└’įŲĪŻ

2013─ĻŻ¼░ó└’įŲ═Ų│÷Ī░░ó└’įŲ1218╗ŅäėĪ▒Ż╗2014─ĻŻ¼░ó└’įŲį┌ę╗─Ļā╚ĮĄār┴∙┤╬Ż╗2015─Ļ10į┬ų┴2016─Ļ10į┬Ż¼äōŽ┬ę╗─Ļ17┤╬«aŲĘĮĄārėøõøĪŻį┌░ó└’įŲĦäėŽ┬Ż¼ć°ā╚┤¾ąĪĪóą┬┼fä▌┴”įŲĘ■äš╔╠╝Ŗ╝Ŗ╝ė╚ļārĖ±æĪŻ

Ī░ĀIõN▓╗╩Ū┘u«aŲĘŻ¼Č°╩Ū┘uārĖ±ĪŻĪ▒╚ń═¼ĀIõN┤¾Ä¤┐Ų╠ž└š╦∙šfŻ¼ĮĄārį°×ķ░ó└’įŲōīŖZ╩ął÷Ż¼│╔╣”┴óŽ┬║╣±R╣”ä┌ĪŻ

▒╚╚ńį┌CDN(ā╚╚▌Ęų░lŠWĮj)╩ął÷ĀÄŖZ╔ŽŻ¼ŠW╦▐┐Ų╝╝Īó╦{č┤ā╔╝ęŲ¾śIį┌2015─Ļų«Ū░š╝ō■80%╩ął÷Ę▌Ņ~Ż¼Ą½į┌░ó└’įŲĪó“vėŹįŲĪóĮ╔ĮįŲęįĪ░ārĖ±æĪ▒╦║ķ_╩ął÷║¾Ż¼╦{č┤ų▒ĮėÅ─Ą┌ę╗╠▌ĻĀŽ¹╩¦Ż¼░ó└’įŲätį┌2019─Ļęį30.6%╩ął÷Ę▌Ņ~Ż¼│╔×ķųąć°CDN╩ął÷Ą┌ę╗┤¾ÅS╔╠ĪŻ

į┌╣½ėąįŲIaaS+PaaS╩ął÷Ż¼░ó└’įŲĖ³╩Ūę╗Č╚╦∙Ž“┼¹├ęŻ¼įńį┌2018─ĻŠ═ęį42.7%š╝▒╚Ż¼Ė▀Šė╩ął÷╩ū╬╗Ż¼╔§ų┴ėą┴╦Ī░╔ŽįŲŠ═╔Ž░ó└’įŲŻ¼╩ął÷š╝ėą┬╩│¼▀^Ą┌2-5├¹┐é║═Ī▒Ą─ÅVĖµĪŻ

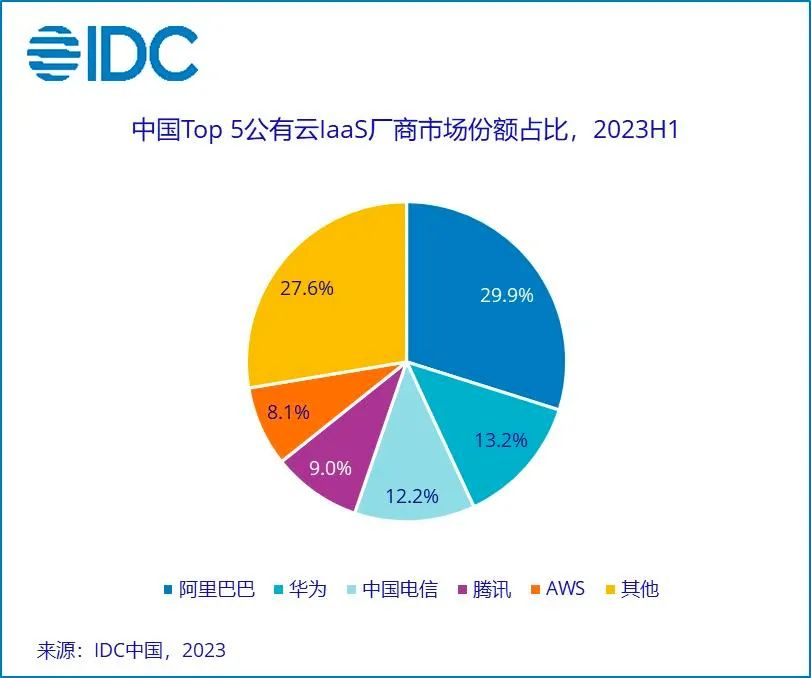

ĮĄārėų╩ŪūŅø]╝╝ąg║¼┴┐Ą─ĖéĀÄ╩ųČ╬ĪŻ░ķļS“vėŹįŲĪó╚A×ķįŲĄ╚ę╗▒ŖĖéĀÄī”╩ų╣źä▌ā┤├═Ż¼╗ź┬ōŠWė├æ¶╝t└¹ęŖĒöŻ¼ųąąĪŲ¾śIąĶŪ¾ųö╔„Ż¼░ó└’įŲ╩ął÷Ę▌Ņ~║▄┐ņ▒╗ąQ╩│Ż¼Ę▌Ņ~į┌2023─Ļ╔Ž░ļ─ĻĮĄų┴29.9%Ż¼═¼▒╚Ž┬Ą°5.8éĆ░┘Ęų³cĪŻŽÓĘ┤Ż¼╚A×ķįŲĪó╠ņęĒįŲ║═ęŲäėįŲĘ▌Ņ~ätėą╦∙╔Ž╔²ĪŻ

Ę┤ė│ĄĮžöł¾╔ŽŻ¼╩Ū░ó└’įŲę╗▀ģō]╬ĶĪ░ārĖ±═└ĄČĪ▒Ż¼ę╗▀ģ╩ŪĀI╩šį÷╦┘ę╗┬ĘŽ┬╗¼Ī¬Ī¬Å─2019─Ļžö─ĻĄ─84%Ż¼▀M╚ļ2023─Ļ╗∙▒Š╩ŪéĆ╬╗öĄ╗“š▀žōį÷ķLĪŻ

▀@▒│║¾Ż¼╩Ū░ó└’įŲį┌ųŲįņĪó─▄į┤Īóš■äšĪóĮ╠ė²Ą╚ČÓéĆųžę¬į÷┴┐╩ął÷┤¾ØóöĪŻ¼▀B└mÄū─Ļ▓╗ö│╚A×ķĪó“vėŹ║═░┘Č╚ĪóęŲäėįŲŻ¼į┌įŲėŗ╦ŃĖé┘ÉŽ┬░ļł÷╩¦╚źųŲĖ▀³cĪŻ

ŲõųąŻ¼╚A×ķįŲüĒä▌ø░ø░Ż¼Ė∙ō■IDCöĄō■’@╩ŠŻ¼╚A×ķįŲį┌ųąć°š■äšįŲ╗∙ĄAįO╩®╩ął÷š╝▒╚×ķ25.8ŻźŻ¼▀B└mČÓ─Ļ▒Ż│ųĄ┌ę╗ĪŻ36ļ┤ę╗Ų¬╬─š┬ųąŻ¼ėą░ó└’įŲõN╩█▒Ē╩ŠŻ¼╦¹╩ų╔ŽėąÄūéĆš■Ė«┐═æ¶Ż¼å╬ūėČ╝┐ņšä║├┴╦Ż¼┐═æ¶▐DŅ^Š═Įo┴╦╚A×ķįŲĪŻ░ó└’įŲā╚▓┐Ż¼╔§ų┴│÷¼F┴╦Ī░ĘĻ╚AŻ©×ķŻ®▒žöĪĪ▒Ą─šfĘ©ĪŻ

ūŅĮKŻ¼──┼┬░ó└’įŲ┤¾ĄČķ¤Ė½š{š¹ĮM┐Ś╝▄śŗŻ¼╗“Ž“╚A×ķīW┴ĢŻ¼╗“▀B└mš{š¹Ė▀╣▄Ż¼╗“▓├│Ę┤¾┴┐╝╝ąg╚╦▓┼Ż¼╗“╠ß│÷Ī░AI“īäėĪó╣½╣▓įŲā׎╚æ┬įĪ▒Ż¼Č╝╩šą¦╔§╬óĪŻ

▀M╚ļ2024─ĻŻ¼░ó└’├„┤_░ó└’įŲĢ║═ŻĘų▓╔Ž╩ąėŗäØ║¾Ż¼Ė³ūīØMæ莯═¹Ą─═Č┘Yš▀┤¾╩¦╦∙═¹Ż¼ī”░ó└’įŲ╬┤üĒĘĮŽ“ĖąĄĮæčę╔ĪŻ╝ė╔Žą┬╣▄└Ēīė╔Ž╚╬║¾╠ß│÷Ī░ūīļŖ╔╠║═įŲėŗ╦Ńā╔┤¾║╦ą─śIäšųž╚╝į÷ķLäė┴”Ī▒Ż¼▀@ę╗ŪąČ╝ę¬Ū¾ęįĖ³╝ż▀MĄ─æBČ╚╚źĀÄ╚ĪśIäš═╗ŲŲŻ¼ö[├ōĄ═├į╔§ų┴žōį÷ķLĪ¬Ī¬į┘┤╬╩░ŲĪ░ārĖ±Ī▒╬õŲ„Ż¼ę▓Š═į┌Ūķ└Ēų«ųąĪŻ

02

▒╚ārĖ±Ė³ųžę¬Ą─Ż¼╩Ū┐╔┐┐

╩¦╚źš■䚥╚į÷┴┐╩ął÷ųŲĖ▀³c║¾Ż¼ī”╚ńĮ±Ą─░ó└’įŲČ°čįŻ¼╣½ėąįŲ╩Ū▓╗Ą├▓╗▒žĒÜūźūĪĄ─ūŅ║¾ŅIė“ĪŻå¢Ņ}╩ŪŻ¼░ó└’įŲ╚ź─ĻĪ░╩Ę╔ŽūŅ┤¾ęÄ─ŻĪ▒ĮĄārąąäėŻ¼ø]ėą╩šą¦ĪŻ═¼śė╬õŲ„Į±─Ļį┘┤╬╝└│÷Ż¼Š═─▄ūÓą¦å߯┐

Å─Ī░śO³c╔╠śIĪ▒┴╦ĮŌüĒ┐┤Ż¼ČÓĘNę“╦žī¦ų┬▀@▓ó▓╗śĘė^ĪŻ

Ī░Ė„┤¾įŲĘ■äš╔Žų«ķgĄ─╗∙ĄAæ¬ė├─▄┴”Ż¼ŲõīŹČ╝▓Ņ▓╗ČÓĪŻĪ▒ėąįŲĘ■äš┤·└Ē╔╠šfŻ¼į┌▀^╚źė├æ¶ūŅ┐┤ųžĄ─╩Ūąįār▒╚Ż¼Ą½Į³─ĻüĒĖ„┤¾įŲĘ■äš╔╠į┌░▓╚½ąįĪóĘĆČ©ąį╔Žīę┤╬│÷¼Få¢Ņ}║¾Ż¼ųĖś╦ęčĮøųØuėą╦∙ūā╗»ĪŻ

2022─Ļ12į┬Ż¼░ó└’įŲ╬╗ė┌ŽŃĖ█Ą─öĄō■ųąą─ę“ųŲ└õ╣╩šŽ░l╔·Õ┤ÖC╩┬╣╩Ż¼ČÓéĆ┤¾┐═æ¶╩▄ĄĮė░ĒæĪŻ2023─Ļ╠ņžłļp11┤¾┤┘ø_┤╠«ö═ĒŻ¼╠įīÜČ╠Ģ║Õ┤ÖCŻ╗1╠ņ║¾Ż¼░ó└’įŲ╣╩šŽī¦ų┬╠įīÜĪóų¦ĖČīÜĪóßößöĄ╚▒└ØóŻ¼▒╗Č©╝ē×ķP0╩┬╣╩Ż¼│ų└mĢrķg│¼ā╔éĆąĪĢrŻ¼ī”öĄ╚f┐═涫a╔·ų▒Įėė░ĒæĪŻ

ČÓ╬╗ī”įŲ═ą╣▄Ę■äšėąąĶŪ¾Ą─ė├æ¶ę▓šJ×ķŻ¼ŽÓ▒╚╦∙ų^Ī░ĮĄārĪ▒ÓÕŅ^Ż¼┐╔┐┐ąį▓┼╩ŪūŅųžę¬Ą─ųĖś╦Ī¬Ī¬░ó└’įŲ▀B└m▒¼░l╣╩šŽ╩┬╝■Ż¼ī”┐═æ¶é¹║”▓╗čįČ°ė„Ż¼ūī║▄ČÓą┬└Žė├æ¶ī”╣½ėąįŲįŲÅS╔╠═ą╣▄Ę■äš╩¦╚źą┼ą─ĪŻ

Ī░╚ńĮ±▓╗╔┘ė├涼Fį┌ī”░ó└’įŲĄ─ĘĆČ©ąįĪó░▓╚½ąįŻ¼ėąć└ųžæčę╔ĪŻĪ▒░ó└’įŲ╣½▓╝ūŅą┬ę╗▌å┤¾ĮĄār║¾Ż¼ę╗╬╗įŲ┤·└Ē╔╠Š═į┌╔ńĮ╗ŲĮ┼_╔ŽšfŻ¼▓╗ų╣╩Ūą┬ė├æ¶Ż¼ęčėą║├ÄūéĆ└Ž┐═æ¶į┌å¢╦¹Ż¼╩Ūʱ┐╔ęįÅ─░ó└’įŲ▀w│÷ĄĮŲõ╦¹įŲŲĮ┼_ĪŻ

ī”░ó└’įŲüĒšfŻ¼Žļūī├┐╬╗┐═æ¶Č╝ØMęŌŻ¼ļyČ╚╠½┤¾ĪŻęčļx┬ÜĄ─Ū░░ó└’įŲųŪ─▄õN╩█╣▄└Ē┼c╔·æB░lš╣▓┐┐éĮø└Ē╣∙└^▄Ŗį°╚ń┤╦▒ĒæBŻ¼░ó└’įŲūŅ│§Å─Ņ^▓┐┐═æ¶ķ_╩╝Ūą╚ļŻ¼┐╔├µī”ųą▓┐╗“č³▓┐Ų¾śI┐═æ¶Ż¼░ó└’įŲĄ─Ę■äš─▄┴”ĪóØB═Ė─▄┴”Īóų¦ō╬─▄┴”Ż¼░³└©╚╦Ą─öĄ┴┐Īó│╔▒ŠĪóė|▀_ĘĮ├µČ╝ėąČ╠░ÕĪŻ

«ö▀\ŠS╩┬╣╩ŅlŅl░l╔·Ż¼▀@ĘN▓╗░▓ŪķŠwļSų«Ę┼┤¾Ż¼ę▓╩ŪÅłĮ▄Ą╚▓╗ėŗ│╔▒ŠŻ¼Å─░ó└’įŲ▀węŲĄĮŲõ╦¹įŲŲĮ┼_Ą─ųžę¬ę“╦žų«ę╗ĪŻ

Å─īŹ▓┘üĒ┐┤Ż¼ČÓ─ĻüĒŻ¼ė╔ė┌╔ŽįŲ║¾▒╗įŲĘ■äšŲĮ┼_Ī░╔ŅČ╚ĮēČ©Ī▒Ż¼ŽÓ▒╚ę╗┤╬▓╔┘ÅĄ─Ī░ĮĄārĪ▒Ż¼║¾└mšµīŹ│╔▒ŠįĮüĒįĮ┘FŻ¼ę▓╩ŪųTČÓė├æ¶Ą─ō·ænŻ¼╔§ų┴▓╗╔┘śIā╚╚╦╩┐šJ×ķ╣½ėąįŲ╩ŪĪ░Üóži▒PĪ▒ĪŻ

įŲ═ą╣▄Ę■äšąąśIėąę╗Šõ═©╦ū┘ĄšZŻ¼╩ŪĪ░╔ŽįŲ╚▌ęūŽ┬įŲļyĪ▒ĪŻ║åå╬Č°čįŻ¼╩ŪŲ¾śI▓╗ų╣īóĻPµIöĄō■╔ŽįŲŻ¼╗∙ĄALaaSĪóPaaSīėę▓┼cįŲŲĮ┼_╠ß╣®╔╠╔ŅČ╚ĮēČ©Ż¼Ųõļ[ą╬▀węŲ│╔▒ŠĖ▀ĄĮ¤oĘ©ŽļŽ¾Ż¼ę▓Š═╩Ūų╗ę¬▒ŻūCąį─▄║═░▓╚½Ż¼╗∙▒Š▓╗Ģ■▌pęū▀węŲĪŻ

ė╔ė┌įŲĘ■äš╗∙▒ŠČ╝╩Ū░┤─Ļ└m┘MŻ¼║¾Ų┌└m┘M│╔×ķÅS╔╠ųžę¬╩š╚ļüĒį┤ĪŻę╗┤╬ų▒▓ź╣Ø─┐└’Ż¼┼═╝¬įŲöĄCEO±T╚¶║ĮĘųŽĒ┴╦ę╗┤╬ėH╔ĒĮøÜvŻ║╔ŽįŲŪ░Ż¼Äū░┘┼_Ę■äšŲ„Ą─ÖCĘ┐Ż¼ę╗─Ļ│╔▒Š┤¾Ė┼1000╚fŻ¼╔Ž░ó└’įŲ┤¾öĄō■╚½╝ę═░║¾Ż¼├┐─Ļėŗ╦Ń╗©Ą¶3000╚fĪó┤µā”4000╚fŻ¼ą¦─▄╬┤ūā╗»ŪķørŽ┬Ż¼╔ŽįŲ│╔▒ŠģsĘŁ┴╦7▒ČĪŻ

Ī░┴«ārEC2/S3½@┐═Ż¼EBS/RDSÜóžiĪŻįŲ╦Ń┴”│╔▒Š╩ŪūįĮ©Ą─╬Õ▒ČŻ¼ūŌ┘UĄ─ēK┤µā”│╔▒Šät┐╔▀_░┘▒Čęį╔ŽŻ¼┐░ĘQĮKśO│╔▒Š┤╠┐═ĪŻĪ▒±T╚¶║Įį°į┌ę╗Ų¬╬─š┬ųąŻ¼╚ń┤╦ĻU╩÷╣½ėąįŲĄ─šµš²╔╠śI─Ż╩ĮĪŻ╣½ėąįŲÅS╔╠ūŅ║├Ą─ēK┤µā”Ę■䚯¼┼cūįĮ©┐╔ė├Ą─ PCI-E NVMe SSD į┌ąį─▄ęÄĖ±╔Ž╗∙▒ŠŽÓ═¼ĪŻ╚╗Č°ŽÓ▒╚ų▒Įė▓╔┘Åė▓╝■Ż¼AWS EBS Ą─│╔▒ŠĖ▀▀_ 60 ▒ČŻ¼Č°░ó└’įŲĄ─ ESSD ät┐╔Ė▀▀_100▒ČĪŻ

ĪČįŲ│╔▒ŠŻ¼ę╗éĆ╚fā|├└į¬Ą─ŃŻšō ĪĘę╗╬─ųąŻ¼ėą╠ß╝░ŅÉ╦Ų░Ė└²Ż║ę╗╝ę┤¾ą═Ž¹┘M╗ź┬ōŠW╣½╦ŠĄ─╣ż│╠┐é▒O░l¼F,╣½╣▓įŲĘ■äšārĖ±┐╔─▄╩Ū╣½╦Š▀\ąąūį╝║öĄō■ųąą─│╔▒ŠĄ─10 ĄĮ12 ▒ČĪŻ▓╗ų╣į┌ć°ā╚Ż¼±R╦╣┐╦ā×╗»┴╦ X Ż©TwitterŻ®ŲĮ┼_ī”įŲĘ■äš╠ß╣®╔╠╩╣ė├║¾Ż¼Ī░Ž┬įŲĪ▒╩╣ X ŲĮ┼_į┬Č╚įŲ│╔▒ŠĮĄĄ═┴╦ 60%ĪŻ

Ī░╣½ėąįŲąąśIŲõīŹ╩ŪārĖ±śOČ╚▓╗═Ė├„Ą─╩ął÷ĪŻ▓╗═¼Ų¾śI╩╣ė├ŽÓ═¼ęÄĖ±«aŲĘų«ķgĄ─ārĖ±Ż¼╔§ų┴┐╔─▄│÷¼FÄū▒ČĄ─▓ŅŠÓĪŻĪ▒ėąśIā╚╚╦╩┐Š═šJ×ķŻ¼╔ŅČ╚ĮēČ©─Ż╩ĮŻ¼ī¦ų┬Äū║§╦∙ėąįŲÅS╔╠Č╝ų„ę¬╩ŪÆĻ└Žė├æ¶Ą─ÕXŻ¼Įø│ŻęįĄ═ār╬³ę²ė├æ¶Ż¼Ę■äšŲ„ą┬ė├æ¶┘\▒Ńę╦Ż¼└Žė├æ¶└m┘MārĖ±▒╚ą┬ė├æ¶Ė³┘FŻ¼╔§ų┴╩ŪöĄ▒ČĖ³┘FŪķørīęęŖ▓╗§rĪŻ

į┌╣½ėąįŲÅS╔╠Ą─ą¹é„ųąŻ¼Ī░ĮĄār▀ē▌ŗĪ▒┤¾ČÓ╩Ū═©▀^ęÄ─Żą¦æ¬Ż¼ē║Ą═ė▓╝■│╔▒Š▓óŠ∙öé╚╦┴”│╔▒ŠĪŻšµīŹŪķørģs╩ŪŻ¼ų╗ę¬─▄▒ŻūC└Žė├æ¶Ą─┴¶┤µ┬╩Ż¼ÅS╔╠═∙═∙Ģ■Įoą┬ė├æ¶┤“ę╗éĆ║▄┤¾š█┐█Ż¼╔§ų┴┘r▒Š┘Ź▀║║╚Ż¼Č╝ėąĄ├┘ŹĪŻ

Ī░░ó└’įŲ▒ŠüĒČ©ārŠ═▒╚╚A×ķįŲĪó“vėŹįŲĄ╚Ėéī”Ė▀ę╗ą®Ż¼╔Ē▀ģ┤╦Ū░║▄ČÓ┼¾ėčļm╚╗▓╗Žļ╗©į®═„ÕXŻ¼Ą½ŽļĄĮ¤ošō╩ŪūóõN║¾ųžą┬┘Å┘IŻ¼▀Ć╩Ū▀węŲŲĮ┼_Ż¼Č╝Ģ■┤¾┘Mų▄š┬Ż¼ĘŪ│Ż┬ķ¤®Ż¼ę“┤╦▀xō±└m┘MĪŻĪ▒ÅłĮ▄Š═šfŻ¼Ą½░ó└’įŲĮėČ■▀B╚²Ą─▀\ŠS╩┬╣╩Ż¼ģsĪ░▒ŲŲ╚ūį╝║Ž┬Č©øQą─Ż¼▀węŲĄĮŲõ╦¹ŲĮ┼_Ī▒ĪŻ

03

«ö┤·└Ē╔╠▓╗─▄┘ŹÕX

░ó└’įŲ’@╚╗ę▓ūóęŌĄĮ┴╦└Žė├æ¶Ą─Ī░┬±į╣Ī▒Ż¼║═Ī░ė├─_═ČŲ▒Ī▒ĪŻ

į┌ūŅą┬Ą─ĮĄār╗ŅäėųąŻ¼░ó└’įŲųŪ─▄╝»łF┘Y╔ŅĖ▒┐é▓├Īó╣½╣▓įŲ╩┬śI▓┐┐é▓├äóéź╣ŌŠ═╠žäeÅŖš{Ż¼Üv╩Ę╔Ž╩ū┤╬ą┬└Ž┐═æ¶═¼ŽĒš¹éĆą┬Ą─ārĖ±¾wŽĄŻ¼╩Ū░ó└’įŲ╩ū┤╬ūī└¹Įo┤µ┴┐┐═æ¶┤µ┴┐ėåå╬Ą─╬┤┬─╝s▓┐ĘųĪŻ

└Žė├涎ļŽĒ╩▄ą┬ė├æ¶Ą─ārĖ±š█┐█ā×╗▌Ż¼ėąų°ĢrķgŽ▐ųŲĪ¬Ī¬┤µ┴┐┤²┬─╝sėåå╬Ż¼▒žĒÜį┌2į┬29╚šĄĮ5į┬31╚šŻ¼▀@╚²éĆį┬ų«ķg└m┘MĪŻ╝»ųą┴”┴┐╠ßĖ▀└Žė├æ¶└m╝s┬╩Ż¼ūīĀI╩šČ╠Ģrķgā╚Ė³║├┐┤ų«ą─Ż¼╩«Ęų├„’@ĪŻ║¾└m╩Ū╗ųÅ═įŁārŻ¼▀Ć╩Ūš█┐█ėą╦∙ūā╗»Ż¼╗“š▀Ųõ╦¹Ž▐ųŲŚl┐ŅŻ¼░ó└’įŲ▓ó╬┤šf├„ĪŻ

╩┬īŹ╔ŽŻ¼ī”ųąąĪŲ¾śIČ°čįŻ¼Žļšµš²Ī░╔ŽįŲĪ▒Ż¼│²┴╦▀xō±ĮĄār«aŲĘŻ¼▀Ćę¬Ė∙ō■ąĶŪ¾Ż¼╚źę╗šŠ╩Į┼õų├Īóš{š¹▒ŖČÓ▓╗═¼ĮM║Ž┘Yį┤ĪŻėą╚╦╩┐Š═ųĖ│÷Ż¼─┐Ū░░ó└’įŲų╗╩Ū░³─ĻārĖ±Ī░┤“š█Ī▒Ż¼┴ą▒Ēār▓ó╬┤Ž┬š{Ż¼▀@ęŌ╬Čų°░³─Ļė├æ¶╚¶Žļį÷╝ė┘Yį┤Ż¼╚įąĶ░┤įŁārų¦ĖČĪŻ

▓╗▀^Ż¼░ó└’įŲārĖ±æūŅĮK╩Ūʱ─▄ūÓą¦Ż¼│²┴╦üĒūį╣┘ŠWĄ─õN╩█═ŌŻ¼Ė³ČÓ╚ĪøQė┌┤·└Ē╔╠╩ŪʱĮo┴”ĪŻ

┤·└Ē╔╠ĘųõNÖCųŲŻ¼╩ŪĖ„įŲĘ■äšÅS╔╠ōīŖZųąąĪŲ¾śI╩ął÷ų„ę¬╩ųČ╬ĪŻŲõ─Ż╩Į╩ŪŻ¼┤·└Ē╔╠žōž¤╚ź═Ļ│╔╩█Ū░═ŲÅVĪóėåå╬Į╗ĖČĪó╩█║¾ŠSūoĄ╚╣żū„Ż¼╚╗║¾įŲÅS╔╠īóé“ĮĮo┤·└Ē╔╠ĪŻ

Ė„╝ęįŲÅS╔╠Įo┤·└Ē╔╠Ą─ĘĄ³cĖ„▓╗ŽÓ═¼ĪŻį┌░ó└’įŲŻ¼ėąś╦£╩Īóā×▀xĪóŅIŽ╚ĪóŠ½ėóĪóŲņ┼×╝ē╬Õ╝ē┤·└Ē╔╠Ż¼ėą├„┤_Ą╚╝ē║═KPI┐╝║╦Ż¼┐╔ęį½@Ą├▓╗═¼▒╚└²ĘĄ³cĪŻ

Ī░░ó└’įŲĘĄ³cį┌10%-30%ų«ķgŻ¼ŽÓ«öė┌Įo░ó└’įŲ┘u│÷1╚fį¬«aŲĘŻ¼░ó└’įŲĮo┤·└Ē╔╠1000į¬ų┴3000į¬Ą─é“ĮĪŻĪ▒ČÓ╬╗░ó└’įŲ┤·└Ē╔╠╚╦╩┐ĮķĮBĘQŻ¼ŽÓ▒╚ų«Ž┬Ż¼╚A×ķįŲĮoĄĮĄ─š█┐█ĘĄ³c▒╚░ó└’įŲČÓ│÷5%-10%Ż¼Ūę£╩╚ļķTÖæĖ³Ą═ĪŻ

▀@ę▓ūī═¼Ģr┤·└Ē░ó└’įŲĪó╚A×ķįŲĄ─┤·└Ē╔╠Ż¼Ė³įĖęŌŽ“┐═æ¶═Ų╦]╚A×ķįŲĪŻėąöĄūų’@╩ŠŻ¼░ó└’įŲėą1╚f┤·└Ē╔╠Ż¼“vėŹįŲĪó╚A×ķįŲā╔╝ę╝s×ķ8000ČÓ╝ęĪ¬Ī¬▒M╣▄╚A×ķįŲ▒╚░ó└’įŲ▀M╚ļ╣½ėąįŲ╩ął÷═Ē╔ŽÄū─ĻŻ¼Ą½┤·└Ē╔╠öUÅł╦┘Č╚ģsĘŪ│Ż┐ņĪŻ

ĖéĀÄļSų«ūāĄ├æK┴ęĪŻėą┤·└Ē╔╠Š═ĘQŻ¼║▄ČÓ«aŲĘārĖ±ęčĮøĮėĮ³│╔▒ŠŻ¼ų╗ꬥ═ė┌3.8š█Š═ø]ėąĘĄ³cŻ¼Ī░Ą½▓┐Ęų┤·└Ē╔╠×ķ┴╦ōī┐═æ¶Ż¼═Ļ│╔KPIŻ¼═©│ŻīÄįĖūį╝║▓╗┘ŹÕXŻ¼ę▓Ģ■īóÅS╔╠ĮoĘĄ³c╚½▓┐ĮoĄĮ┐═æ¶Ż¼ų╗×ķ┴╦║¾├µ└m┘MĪŻĪ▒

’@╚╗Ż¼öĄŪ¦╔Ž╚f╝ęĄ─┤·└Ē╔╠Ż¼┤¾▓┐ĘųČ╝╩ŪąĪą═Ż¼╚▒Ę”īŹ┴”═¼ĢrŻ¼ę▓╚▌ęū╩▄ĄĮÅS╔╠š■▓▀ūā╗»ė░ĒæĪŻĪ░░ó└’įŲ┤·└Ē╔╠é“Įš■▓▀├┐─Ļ4į┬Ę▌Ģ■ųžą┬║×╩Ż¼░┤šš─┐Ū░┌ģä▌Ż¼ĮY║Ž╚ź─Ļūā╗»Ż¼║▄┤¾┐╔─▄Ģ■╚ĪŽ¹C ŅÉé“ĮĪŻĪ▒ėą░ó└’įŲ┤·└Ē╔╠Š═į┌╔ńĮ╗├Į¾wō·ænŻ¼▀@ęŌ╬Čų°║Žū„╗’░ķ¤oĘ©į┌┤µ┴┐╩ął÷ųą½@Ą├é“ĮŻ¼║▄ČÓ┤·└Ē╔╠īó├µ┼R▐Dą═ĪŻ

╦∙ų^CŅÉé“ĮŻ¼ę▓Š═╩ŪüĒūįCŅÉ┐═æ¶Ą─ĘĄé“ĪŻ2023─ĻŻ¼░ó└’įŲ┤¾ĄČķ¤Ė½╚ĪŽ¹┴╦ļp╦ŃŻ¼ī”┐═æ¶┘~╠¢▀Mąąųžą┬Ęų┼õŻ¼äØĘų│÷A/B/C/D╦─┤¾ŅÉŻ¼┤·└Ē╔╠é“Įų„ę¬üĒūįCŅÉĪóDŅÉĪŻ

CŅÉ┐═æ¶Ż¼╩Ūė╔░ó└’įŲŪ■Ą└õN╩█ųĖ┼╔╗’░ķĖ·▀MĄ─═Ō░³┐═æ¶Ż¼ąĶę¬ėåå╬ĻP┬ō┐═æ¶▓┼─▄ĘĄé“ĪŻDŅÉ┐═æ¶Ż¼ę▓Š═╩Ū═©▀^░ó└’įŲ┤·└Ē╔╠═ŲÅVµ£ĮėūóāįĄ─┐═æ¶Ż¼é“ĮĘĄ³cę▓╩ŪūŅĖ▀ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╔Ž╩÷ā╔ŅÉ┐═æ¶ąĶę¬ø]ėąūóāį▀^░ó└’įŲĪŻ

Ī░╚ź─Ļų«║¾═žą┬ęčĮø║▄ļyŻ¼░ó└’įŲį┘┤╬╣┘ą¹«aŲĘ┤¾ĮĄār║¾Ż¼ėą┐═涫ö═ĒŠ═┤“ļŖįÆüĒŻ¼å¢─▄ʱĖ∙ō■ą┬š█┐█ł╠ąąĪŻĪ▒ČÓ╬╗░ó└’įŲ┤·└Ē╔╠▒¦į╣Ż¼▀@ūīūį╝║Ž▌╚ļī└▐╬Š│ĄžŻ¼╝╚¤oĘ©Ž“äé└m┘MĄ─└Ž┐═æ¶ĮŌßīŻ¼ę▓ūīūį╝║╩¦╚ź┴╦═ŲÅVĄ─ĘeśOąįŻ¼Ī░ę“×ķ┤·└Ē╔╠ø]┴╦ārĖ±ā×ä▌Ż¼įĮüĒįĮČÓųąąĪ┐═æ¶ų▒Įė═©▀^╣┘ŠWŽ┬å╬Ż¼▀@śė╬ęéāŠ═ø]ėąé“ĮĪŻĪ▒

Ī░╣½ėąįŲ╩ął÷ĖéĀÄ╚ń┤╦╝ż┴ęŻ¼╚ń╣¹┤·└Ē╔╠▓╗ÆĻÕXŻ¼łD╩▓├┤─žŻ┐╚ń╣¹╩¦╚źųąąĪ┤·└Ē╔╠Ą─Ąž═Ųų¦│ųŻ¼─Ū├┤æ{╩▓├┤╚ź║═╚A×ķįŲĪó“vėŹįŲĪóęŲäėįŲĖéĀÄŻ┐Ī▒ėą┤·└Ē╔╠Š═šJ×ķŻ¼ī”░ó└’įŲüĒšfŻ¼ųž╦▄ŲĘ┼ŲĪóųž╦▄ą┼ą─▓┼╩Ū«öäšų«╝▒ĪŻ

«öŽ┬Ż¼ Ī░╔ŽįŲĪ▒▀Ć╩ŪĪ░Ž┬įŲĪ▒śIĮń││Ą├▓╗┐╔ķ_Į╗Ż¼ėą╚╦šJ×ķĪ░ūįĮ©įŲĪ▒Ė³╚▌ęūšŲ┐žŻ¼ėą╚╦šJ×ķ╔ŽįŲ▓┼─▄░lō]│÷ūŅ┤¾ā×ä▌Ż¼╚┌║ŽAIĪó┤¾─Żą═║¾Ė³╩Ū┌ģä▌ĪŻ┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ī”╣½ėąįŲĘ■äš╔╠üĒšfŻ¼ė└¤oą▌ų╣Ą─ārĖ±æŻ¼ķLŲ┌üĒ┐┤Č°čįī”ąąśIĪó┐═æ¶╗“įS▓ó▓╗╩Ū║├╩┬Ī¬Ī¬«ģŠ╣Ż¼ŽÓ▒╚Ė³ėąš\ęŌĄ─Ę■äš┘|┴┐Ż¼Ą═ārÓÕŅ^▒│║¾═∙═∙╩Ū┐═æ¶ļyęį└ÕŪÕĄ─Ė„ĘN╠ū┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį