┐ņ╩ųĄ─┐ÓŻ¼│╠ę╗ą”│į▓╗äė┴╦

üĒį┤/žöĮø¤o╝╔

ū½╬─/░ū╝╬╝╬

3į┬20╚š░l▓╝žöł¾║¾Ż¼┐ņ╩ųŻ©1024.HKŻ®Ą─╣╔ār▒Ńķ_╩╝┴╦│ų└mŽ┬Ą°Ż¼10éĆĮ╗ęū╚šā╚└█ėŗŽ┬Ą°┴╦4.24%ĪŻĮžų╣4į┬5╚š╩š▒PŻ¼×ķ49.65Ė█į¬/╣╔ĪŻ

╚ń╣¹āHÅ─žöł¾öĄō■üĒ┐┤Ż¼┐ņ╩ų2023─ĻĄ─│╔┐ā▓ó▓╗▓ŅĪŻ▓╗āH┐éĀI╩š▒Ż│ų┴╦20.3%Ą─į÷Ę∙Ż¼▀_ĄĮ1134ā|Ż¼└¹ØÖČ╦ę▓┼ż╠Ø×ķė»Ż¼┘Ź┴╦103ā|Ż¼┼cŲõ╦³┐┐Ī░ĮĄ▒Šį÷ą¦Ī▒īŹ¼F└¹ØÖ┤¾Ę∙Č╚į÷ķLĄ─╗ź┬ōŠW┤¾ÅS▒Ż│ų▓Įš{ę╗ų┬ĪŻ

┤╦═ŌŻ¼┐ņ╩ųĄ─ĀI╩šę▓│╩¼F│÷Ė³ĮĪ┐ĄĄ─ĮYśŗĪŻŠĆ╔ŽĀIõNĪóų▒▓źĪóļŖ╔╠Ęųäe╠ß╣®┴╦53.1%Īó34.4%Īó12.5%Ą─ĀI╩šĪŻ

ŲõųąŻ¼├½└¹▌^Ė▀Ą─ŠĆ╔ŽĀIõN║═ļŖ╔╠ā╔▓┐ĘųŻ¼į÷╦┘’@ų°Ė▀ė┌├½└¹▌^Ą═Ą─ų▒▓źŻ¼ę“┤╦═Ųäėš¹¾w├½└¹┬╩ŽÓ▒╚2022─Ļ╔ŽØq┴╦5.9éĆ░┘Ęų³cĪŻ

ĀI╩šĮYśŗĖ³ĮĪ┐ĄŻ¼┘ŹÕX─▄┴”Ė³ÅŖŻ¼╩ął÷ģs╚į▓╗┘I┘~Ż¼═Č┘Y╚╦į┌ō·æn╩▓├┤Ż┐

ļm╚╗ę╗ĢrĄ─╣╔ār▓©äė┐╔─▄šf├„▓╗┴╦╩▓├┤Ż¼Ą½┐ņ╩ų2021─ĻĄŪĻæĖ█Į╗╦∙ų┴Į±Ż¼╩ąųĄęčĮøÅ─1.4╚fā|Ž┬Ą°ĄĮ┴╦2000ā|į¬ū¾ėęĪŻ

’@╚╗Ż¼į°▒╗ūu×ķĪ░Č╠ęĢŅl─Ž▒▒ļpą█Ī▒ų«ę╗Ą─┐ņ╩ųš²į┌ė÷ĄĮļyĻPŻ¼Č°═Č┘Y╚╦▓óø]ėąį┌2023─ĻĄ─žöł¾ųąŻ¼┐┤ĄĮŲŲŠųĄ─ą┼╠¢ĪŻ

01

Č╠äĪ└ŁäėÅVĖµśI䚯¼Ą½ą┬╣╩╩┬╚į▓╗ē“šT╚╦

Č╠äĪ╩Ū┐ņ╩ųį┌žöł¾ųąų°─½ŅHČÓĄ─ę╗éĆ░ÕēKĪŻ╦³▓╗āHį┌ė├æ¶Č╦Įo┐ņ╩ųĦüĒ┴╦╩š╚ļŻ¼▀Ć│╔×ķ┴╦═ŲäėÅVĖµśIäšį÷ķLĄ─ūź╩ųĪŻ

┐ņ╩ųį┌Č╠äĪŅIė“╠Äė┌ŅIŽ╚Ąž╬╗ĪŻ╚ź─Ļ╚½ŠW500ČÓ▓┐▓źĘ┼┴┐▀^ā|Ą─Č╠äĪųąŻ¼300ČÓ▓┐üĒūįė┌┐ņ╩ųąŪ├óĪŻå╬šō▒¼┐ŅöĄ┴┐Ż¼ŲõėÓŲĮ┼_ŽÓ╝ė┐╔─▄ę▓ø]ėą┐ņ╩ųČÓĪŻ

ļm╚╗žöł¾ųąø]ėą═Ė┬ČČ╠äĪĮo┐ņ╩ųĦüĒ┴╦ČÓ╔┘ĀI╩šŻ¼Ą½┐╔ęį═Ė▀^┴Ēę╗ą®öĄō■šęĄĮ╦³ŅIŽ╚Ą─įŁę“Ż¼ęį╝░ĦüĒ┴╦──ą®į÷ķLĪŻ

Ų½Ž┬│┴╩ął÷Ą─ė├æ¶╗∙▒Š▒P╩Ū┐ņ╩ųČ╠äĪ▒¼┐Ņ▓╗öÓĄ─║╦ą─įŁę“ĪŻ

¼FļAČ╬Č╠äĪĄ─ų„ę¬ĖČ┘Mė├æ¶üĒūįŽ┬│┴╩ął÷Ż¼▒╚╚ń▒Ż░▓Īó▒ŻØŹ║═▒Ż─ĘĪŻ▀@▓┐Ęų╚╦ęčĮø╩ņŠÜšŲ╬š┴╦╩ųÖCĖČ┘MŻ¼▓óŪęėąķLĢrķgė^┐┤Č╠ęĢŅlĄ─┴ĢæTĪŻ

Įžų╣2023─ĻĄ┌╦─╝ŠČ╚Ż¼ŲĮŠ∙├┐╠ņėą2.7ā|ė├æ¶į┌┐ņ╩ųė^┐┤Č╠äĪŻ¼ŲõųąĮėĮ³1ā|╚╦├┐╠ņė^┐┤10╝»ęį╔ŽŻ¼įĖęŌ×ķ┤╦ĖČ┘MĄ─ė├æ¶Ż¼═¼▒╚ĘŁ┴╦3▒Čęį╔ŽĪŻ

│²┴╦ė├æ¶Č╦Ą─╩š╚ļŻ¼Č╠äĪĮo┐ņ╩ųĦüĒĄ─šµš²╝t└¹Ż¼į┌ė┌×ķÅVĖµśIäšķ_═ž┴╦ą┬┴╦«aŲĘą╬╩ĮĪŻ

Š▀¾wüĒšfŻ¼┐ņ╩ų═©▀^Ž“ŲĘ┼Ų╠ß╣®Č©ųŲČ╠äĪŻ¼Ū╦äė┴╦┐═æ¶Ą─ÅVĖµŅA╦Ńį÷ķLĪŻ▒╚╚ńŻ¼’w·Q¬Ü╝ę╣┌├¹┐ņ╩ų│÷ŲĘĄ─Č╠äĪĪČ╚fį³ų«ĶŁĶ▓ąŪ═ŠĪĘĪŻ

ŅÉ╦ŲĄ──Ż╩Įš²į┌Ą├ĄĮįĮüĒįĮČÓ┐═æ¶Ą─šJ┐╔ĪŻ2023─ĻĄ┌╦─╝ŠČ╚Ż¼┐ņ╩ųąŪ├óČ╠äĪšą╔╠╩š╚ļŁh▒╚╠ß╔²│¼6▒ČĪŻ

Č╠äĪĦüĒĄ─ÅVĖµśIäšį÷ķLŻ¼ī”┐ņ╩ųüĒšf¤o«Éė┌Š╚├³ĄŠ▓▌ĪŻ

Į³─ĻüĒŻ¼ļSų°╗ź┬ōŠW╩ął÷▀M╚ļ┤µ┴┐ĖéĀÄŻ¼±R╠½ą¦æ¬╝ėäĪŻ¼ÅVĖµ═ČĘ┼ė·░lŽ“┤¾┴„┴┐│žāAą▒ĪŻ

╚ź─ĻŻ¼į┌ŠĆÅVĖµĀI╩šį┌Ą┌ę╗╠▌ĻĀŻ©Ū¦ā|ęį╔ŽŻ®Ą─Ų¾śIŲš▒ķį÷Ę∙į┌20%ęį╔ŽŻ¼ŲõųąŲ┤ČÓČÓĄ─į÷Ę∙Ė³╩Ū▀_ĄĮ49%ĪŻ┐ņ╩ų╦∙į┌Ą─Ą┌Č■╠▌ĻĀŻ©╬Õ░┘ā|ęį╔ŽŻ®Ż¼į÷Ę∙ät┤¾ČÓį┌10%ęįŽ┬ĪŻ╔Ē╠ÄĄ┌╚²╠▌ĻĀŻ©░┘ā|ęį╔ŽŻ®Ą─╬ó▓®Ż¼╔§ų┴│÷¼F┴╦4%Ą─═¼▒╚Ž┬╗¼ĪŻ

Č°┐ņ╩ų─▄į┌Ņ^▓┐Š█╝»Ą─┤¾┌ģä▌ųą▒Ż│ų23%Ą─į÷╦┘Ż¼Č╠äĪ╣”▓╗┐╔ø]ĪŻ

▓╗▀^å¢Ņ}ę▓ļSų«Č°üĒŻ¼Įø▀^ę╗─ĻĄ─ę░ąU╔·ķLų«║¾Ż¼Č╠äĪąąśIš²ļSų°▒O╣▄Ą─╩šŠoČ°ū▀Ž“ęÄĘČŻ¼─Ū├┤┐ņ╩ų▀Ć─▄▒Ż│ųā×ä▌Ż¼▓óŪę│ų└m└ŁäėśI┐āį÷ķLå߯┐

┐╔─▄║▄ļyĪŻ

č█Ž┬Ż¼Č╠äĪĄ─╩ął÷ęÄ─ŻėąŽ▐Ż¼Ą½ĖéĀÄģsŪ░╦∙╬┤ėąĄ─╝ż┴ęĪŻ

ō■ĪČ2023Č╠äĪąąśI─ĻČ╚蹊┐ł¾ĖµĪĘŻ¼ŅAėŗ2024─ĻČ╠äĪ╩ął÷ęÄ─Żīó│¼▀^500ā|į¬ĪŻ╝┤▒Ń▀@500ā|╚½▒╗┐ņ╩ų│įŽ┬Ż¼Ä¦üĒĄ─į÷┴┐ę▓╩Ūėą╠ņ╗©░ÕĄ─ĪŻ

Ė³║╬ørŻ¼Ą░ĖŌų▄ć·Äū║§ū°ų°ųąć°ā╚╚▌ŅIė“Ą─╦∙ėąŠ▐Ņ^ĪŻ

ČČę¶ūį▓╗▒žšfŻ¼┼cų▄ąŪ±Y┬ō║Ž│╔┴óČ╠äĪäĪł÷Ą─Ž¹Žóę╗Įøé„│÷▒Ń└ŁØM┴╦╩ął÷Ą─Ų┌┤²ĪŻ┤╦═ŌŻ¼╩ų╬š┤¾┴┐ā×┘|IP║═┴„┴┐╚ļ┐┌Ą─“vėŹŻ©0700.HKŻ®ĪóŠW╬─Š▐Ņ^ķå╬─Ż©0772.HKŻ®Īóā×┐ßĪó├ó╣¹Ż©300413.SZŻ®Ż¼╔§ų┴ļŖė░╣½╦ŠŠ∙ėą╦∙▓╝ŠųĪŻ

┼c▀@ą®ī”╩ųŽÓ▒╚Ż¼┐ņ╩ų×ķ┐═æ¶Č©ųŲČ╠äĪĄ──Ż╩Į▓ó▓╗ļyÅ═ųŲŻ¼Ų½Ž┬│┴Ą─ė├æ¶ĮYśŗģsėą┐╔─▄ļSų°Č╠äĪąąśIĄ─ūā╗»│╔×ķ┐ņ╩ųĄ─┴ėä▌ĪŻ

ļSų°Ę©┬╔Ę©ęÄųØu═Ļ╔ŲŻ¼Č╠äĪÅ─▒®┴”Īó╔½ŪķĄ╚╗∙ė┌╔·└ĒąįĄ─Ī░╦¼Ī▒▐DŽ“ārųĄČÓį¬Ż¼┤╦ĢrųŲū„╚╦┐╔─▄Ģ■Ė³āAŽ“ė┌ė├æ¶Ė³ČÓį¬Ą─┴„┴┐│žĪŻ

ōQČ°čįų«Ż¼Č╠äĪļm╚╗─▄Ä═ų·┐ņ╩ų┌Aę╗ĢrŻ¼ģs║▄ļy┌Aę╗╩└Ż¼Žļį┌ė·░l╝ż┴ęĄ─ÅVĖµ╩ął÷ųą▒Ż│ųĖéĀÄ┴”Ż¼ūŅĮK▀Ć╩Ūę¬╗žÜwĄĮūŅ╗∙▒ŠĄ─▀ē▌ŗ«öųąŻ¼╝┤Ī░Ä═┐═æ¶┘u│÷Ė³ČÓĄ─žøŻ¼┐═æ¶▓┼Ģ■įŁę“į┌▀@└’═ČĘ┼ÅVĖµĪŻĪ▒

─│ĘN│╠Č╚╔ŽŻ¼▀@ŪĪŪĪ╩Ū═Č┘Y╚╦▓╗┐┤║├┐ņ╩ųĄ─║╦ą─įŁę“ĪŻŽļę¬į┌ļŖ╔╠ŅIė“īŹ¼F═╗ć·Ż¼┐ņ╩ųīó├µ┼RĄ─╩ŪĖ³╝ėæK┴ęĄ─ÅPÜóĪŻ

02

┐ņ╩ųĄ─ī”╩ųŻ¼īŹļH╔Ž╩ŪŲ┤ČÓČÓ

ū„×ķūŅ┤¾Ą─ų▒▓źŲĮ┼_Ż¼╚╦éāę╗░ŃĢ■Ž┬ęŌūRšJ×ķ┐ņ╩ų═žš╣ų▒▓źļŖ╔╠╦«ĄĮŪ■│╔Ż¼Ą½╩┬īŹ▓óĘŪ╚ń┤╦ĪŻ

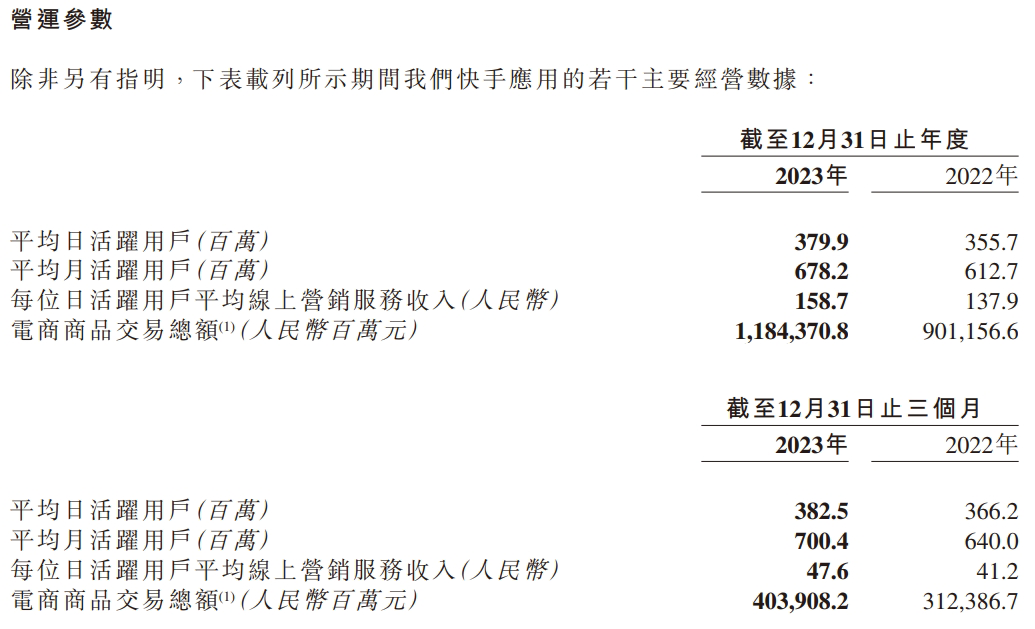

Į±─ĻŻ¼┐ņ╩ųĄ─GMVŻ©╚½─ĻļŖ╔╠Į╗ęū┐éŅ~Ż®═╗ŲŲ┴╦╚fā|┤¾ĻPŻ¼▀_ĄĮ1.18╚fā|Ż¼Ą½┼cČČ궥─2.2╚fā|ŽÓ▒╚Ż¼╚į└Łķ_┴╦ę╗▒Čū¾ėęĄ─▓ŅŠÓĪŻ

į÷╦┘ĘĮ├µŻ¼└^2022─Ļų«║¾Ż¼┐ņ╩ųĄ─GMVį÷╦┘į┘┤╬╚§ė┌ų▒▓źļŖ╔╠┤¾▒PĄ─35.2%Ż¼āHėą31%ĪŻ

ļm╚╗╔╠śI╗»ĘĮ├µø]ėą├„┤_Ą─öĄō■┐╔ęįī”▒╚Ż¼Ą½Å─2022─Ļ┐ņ╩ųCEO│╠ę╗ą”į°įā增ōž¤╔╠śI╗»Ą─Ė▀╣▄Ī░×ķ╩▓├┤╔╠śI╗»╩š╚ļų╗ėąČČę¶1/5Ż┐Ī▒ę▓┐╔ęį┼ąöÓā╔š▀ų«ķg▓ŅŠÓ▌^┤¾ĪŻ

×ķ╩▓├┤┐ņ╩ųį┌ų▒▓źļŖ╔╠╔Ž’@Ą├║¾ä┼▓╗ūŃŻ┐

═Ōę“╔ŽŻ¼ų▒▓źļŖ╔╠Ą─GMVį÷ķL─┐Ū░╚įų„ę¬ę└┐┐ė├æ¶ęÄ─ŻöU┤¾═ŲäėĪŻę“┤╦DAUęÄ─Ż╩Ū┐ņ╩ųā╔▒ČĄ─ČČ궚╝ō■Ė³┤¾Ą─ā×ä▌ĪŻ

ā╚ę“╔ŽŻ¼┐ņ╩ųĄ─└ŽĶF╬─╗»┐╔─▄▓╗▀m║Žų▒▓źļŖ╔╠╔·ķLĪŻ

┐ņ╩ųā╚▓┐╚╦åTī”═ŌĮńĮķĮBūį╔Ēį┌Ž┬│┴╩ął÷Ą─Įyų╬┴”ĢrŻ¼│Ż┼eĄ─ę╗éĆ└²ūė╩ŪŻ¼į┌ÓlµéĄžģ^Ż¼įSČÓ┐ņ╩ųė├æ¶╔§ų┴īó┐ņ╩ų«öū„╔ńĮ╗▄ø╝■üĒ╩╣ė├ĪŻ

┤╦čį▓╗╠ōĪŻ

į┌┤¾┴┐┐ņ╩ųė├æ¶č█ųąŻ¼░lČ╠ęĢŅlŠ═Ž±╬ęéā░l┼¾ėč╚”ę╗śėŻ¼ķ_/┐┤ų▒▓ź║═Š█į┌┤Õ┐┌Ģ±╠½Ļ¢ø]╩▓├┤▓╗═¼ĪŻ

▀@ĘN¬Ü╠žĄ─ŲĮ┼_╬─╗»Ä¦üĒ┴╦š│ąį║═╗Ņ▄SČ╚Ż¼Ą½═¼Ģrę▓ęŌ╬Čų°ę╗Č©│╠Č╚Ą─ĘŌķ]ĪŻ╦³▒Š┘|╔Ž╩Ū╩ņ╚╦╔ńĮ╗Ą─ŠWĮjĘŁ░µŻ¼7ā|Ī░└ŽĶFĪ▒ĘųŽĒ╔·╗ŅĢrėą├„┤_Ą─ė^┐┤ī”Ž¾Ż¼ą┼ŽóüĒį┤═∙═∙ę▓ŠųŽ▐ė┌╔Ē▀ģ╗“═¼╚”īėĄ─╚╦╩┬╬’ĪŻ

Ę┼ĄĮų▒▓źļŖ╔╠└’Ż¼┐ņ╩ųķ_š╣śI䚥─▀ē▌ŗ▓óĘŪć·└@ų°Š▀¾wĄ─«aŲĘÅ─┴„┴┐│žųąŠ█╝»ąĶŪ¾Ż¼Č°╩ŪŽ±ąŃł÷ų▒▓źę╗śėŻ¼ć·└@ų°ų„▓źŠ█╝»Ų┴╦ė^▒ŖŻ¼┘Å┘I╔╠ŲĘ║▄┤¾│╠Č╚╔Ž╩Ū╠µ┤·┤“┘pĄ─ę╗ĘNĘĮ╩ĮĪŻ

šŠį┌ė├æ¶Ą─ęĢĮŪ╔ŽŻ¼┐ņ╩ųĄ─└¦Š│ę▓╩Ūų▒▓źļŖ╔╠ļyęį┼cžø╝▄ļŖ╔╠┐╣║ŌĄ─įŁę“ĪŻ

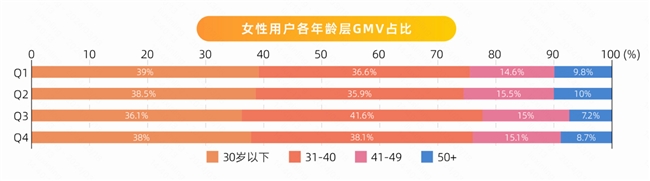

ļm╚╗ų„▓ź┐╔ęį═©▀^įÆąg╣┤Ų┘Å┘Iė¹Ż¼Ą½ø_äėŽ¹┘M▀^║¾Ż¼ĮKŠ┐Ģ■├µ┼RĪ░▀@╣PÕXšµĄ─ėą▒žę¬╗©å߯┐Ī▒Ą─ņ`╗Ļ┐Įå¢ĪŻķLŲ┌ęįüĒŻ¼ų▒▓źļŖ╔╠Ą─═╦žø┬╩ę╗ų▒į┌30%ĄĮ50%ų«ķgŻ¼▀hĖ▀ė┌žø╝▄ļŖ╔╠Ą─10%ĄĮ15%ĪŻ

Č°ąĶŪ¾ę╗Ą®╗žÜw└ĒąįŻ¼▒ŃĢ■░l¼Fų„▓ź║═ŲĮ┼_Ą─│ķ│╔īŹļH╔Ž╩ŪõN╩█µ£ŚlųąĄ─ĘŪ▒žę¬Łh╣ØĪŻ£p╔┘┴╦▀@▓┐Ęųų¦│÷Ą─žø╝▄ļŖ╔╠Ż¼▓┼╩ŪļŖ╔╠µ£Śl▀\▐DĖ³Ė▀ą¦Ą──Ż╩ĮĪŻ

Å─▀@éĆĮŪČ╚│÷░lŻ¼┐ņ╩ųļŖ╔╠śIäššµš²Ą─ī”╩ųŻ¼ŲõīŹ╩ŪŲ┤ČÓČÓĪŻ

ā╔š▀Ą─ė├æ¶╗∙▒Š▒PČ╝üĒį┤ė┌Ž┬│┴╩ął÷Ż¼Ūę║¾š▀Ą─┘Å╬’ī┘ąįĖ³═╗│÷ĪŻžöĮø¤o╝╔ė^▓ņĄĮŻ¼įSČÓ╚╦į┌┐ņ╩ų╔Ž╦óĄĮą─āxĄ─╔╠ŲĘų«║¾Ż¼Ę┤Č°Ģ■┤“ķ_Ų┤ČÓČÓ┘Å┘IĪŻ

═¼ĢrŻ¼═©▀^Š½║å╚╦åT║═ē║┐s╣®æ¬µ£üĒīŹ¼FĮKČ╦ārĖ±ĮĄĄ═Ą─Ų┤ČÓČÓŻ¼į┌ęÄ─ŻĪóārĖ±║═Ę■䚥╚ČÓéĆŠSČ╚╔ŽČ╝Š▀éõĖ³ÅŖĄ─│╔ķLąįĪŻ

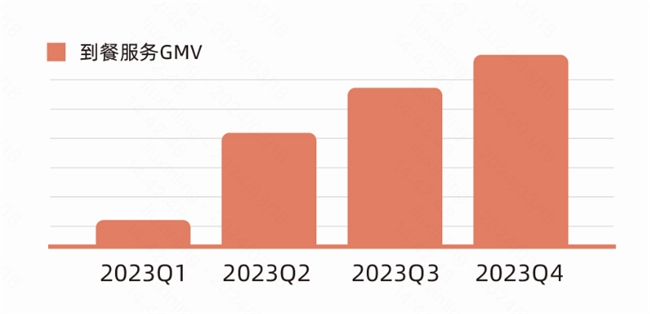

Įžų╣2023─ĻĄ┌╚²╝ŠČ╚Ż¼Ų┤ČÓČÓāH1.3╚fåT╣żŻ¼╩Ū┐ņ╩ųĄ─ę╗░ļ▓╗ĄĮŻ¼GMVęÄ─Żģsį┌┐ņ╩ųĄ─3▒Čū¾ėęŻ¼’@╚╗╔╠╝ęį┌Ų┤ČÓČÓķ_š╣śI䚥─ą¦┬╩Ė³Ė▀ĪŻ

Č°╩█║¾Ę■äšĘĮ├µŻ¼žø╝▄ļŖ╔╠═ŲąąĄ─Ī░├Ō═╦žøĪ▒Ż¼Ė▀═╦žø┬╩Ą─ų▒▓źļŖ╔╠’@╚╗ę▓ļyęįĮĶĶbĪŻ

ŠC╔Ž╦∙╩÷Ż¼┐ņ╩ųļyęįį┌ė├æ¶ęÄ─Ż└ŁäėGMVį÷ķLĄ─ļAČ╬┼cČČę¶┐╣║ŌŻ¼╝┤▒Ń╩ął÷’LŽ“▐DūāŻ¼═¼śėĢ■╩▄ĄĮüĒūįŲ┤ČÓČÓĄ─ē║┴”ĪŻ

Č°į┌ČÓéĆŠSČ╚Č╝ļyęį┼cŲ┤ČÓČÓŽÓ┐╣║ŌĄ─ŪķørŽ┬Ż¼╝┤▒Ń┐ņ╩ųĄ─Å═┘Å┬╩Ė▀▀_70%ų┴80%Ż¼ųv╩÷Ą─┐╔─▄ę└┼f╩Ūę╗éĆ╗∙▒Š▒PļSų°Ģrķg═ŲęŲČ°╩š┐sĄ─╣╩╩┬ĪŻ

03

│╠ę╗ą”Žļ┐┐▒ŠĄž╔·╗Ņ┤“éĆĘŁ╔Ēš╠Ż┐

┐═ė^üĒšfŻ¼┐ņ╩ų╣╔ārŽ┬Ą°ę▓ėą═Ō▓┐ŁhŠ│Ą─įŁę“ĪŻ

Į³╦──ĻüĒŻ¼Ė█╣╔ę╗ų▒╠Äė┌ą▄╩ąĪŻ┼c2022─Ļ─ĻĄū╩š▒PŽÓ▒╚Ż¼2023─ĻĖ█╣╔Ą°Ę∙Ė▀▀_13.82%ĪŻ┐ņ╩ų’@╚╗ę▓╩▄ĄĮ┴╦╩ął÷┤¾ŁhŠ│Ą─ė░ĒæĪŻ

▓╗▀^╝┤▒Ńėą┤¾ŁhŠ│┐╔ęįĪ░╦”ÕüĪ▒Ż¼│╠ę╗ą”č█Ž┬├µ┼RĄ─ē║┴”═¼śė▓╗ąĪĪŻ

ūįÅ─2021─ĻĮė╩ų┐ņ╩ųCEO║¾Ż¼│╠ę╗ą”Š═ķ_╩╝┴╦┤¾ĄČķ¤Ė½Ąžī”ļŖ╔╠▓┐ķT▀MąąĖ─Ė’ĪŻĪ░ą┼╚╬ļŖ╔╠Ī▒ĪóĪ░┤¾ĖŃ┐ņŲĘ┼ŲĪ▒Īó┼cŠ®¢|╠įīÜöÓµ£Ą╚ę╗ŽĄ┴ą╦¹ėHūįĦĻĀĄ─Ė─Ė’Ż¼╦Ų║§▓óø]ėąÄ¦üĒŅAŲ┌ųąĄ─│╔Š═Ī¬Ī¬║═ī”╩ųĄ─▓ŅŠÓĘ┤Č°įĮüĒįĮ┤¾┴╦ĪŻ

Č°▒Š┤╬žöł¾ųąūŅŠ▀į÷ķLąįĄ─Č╠äĪśI䚯¼ūŅ┤¾Ą─╣”│╝ę└┼f╩Ū2020─Ļ═Ų│÷Ą─Ī░┐ņ╩ųąŪ├óėŗäØĪ▒Ż¼╩Ū╦▐╚AĢr┤·Ą─▀z«aĪŻ

╚ńĮ±Įė▀^ČŁ╩┬ķLĄ─ųž╚╬Ż¼│╔×ķų„ÄøĄ─│╠ę╗ą”╚į╚▒╔┘ę╗ł÷┤¾ä┘üĒ┤_┴ó═■ą┼ĪŻ

Ę┤▀^üĒšfŻ¼▀@ŪĪŪĪę▓╩Ū╦¹Ä¦ŅI┐ņ╩ų═Č╔Ē▒ŠĄž╔·╗Ņæł÷Ą─įŁę“ĪŻ╚¶╩Ū─▄į┌▀@éĆ╚fā|╩ął÷░╬Ą├Ņ^╗IŻ¼▓╗āH─▄┤_┴ó═■ą┼Ż¼╔§ų┴─▄ÅžĄū┼ż▐D┐ņ╩ų╣╔ārĄ─Ņjä▌ĪŻ

│╠ę╗ą”ĘQŻ¼Ī░▒ŠĄž╔·╗Ņū„×ķā×┘|Ą─ā╚╚▌╣®ĮoŻ¼▓╗āHžĢ½I GMVŻ¼▀Ć─▄Ė³║├ĄžØMūŃė├æ¶ąĶŪ¾Īó╠ß╔²š│ąįŻ¼╩Ū╬ęéāĘŪ│Ż┐┤ųžĄ─ą┬śIäšĪŻĪ▒Į±─ĻŻ¼┐ņ╩ų▀Ćīóį┌łF┘ÅśIäš╔Ž═Č╚ļ╩«ā|╝ēŲĮ┼_ča┘NĪóŪ¦ā|┴„┴┐Ż¼Ę÷│ų 1000 éĆ░┘╚fGMVŲĘ┼ŲĪŻ

Å─▒Ē├µ╔Ž┐┤Ż¼┐┐Ī░ąĪµé└ŽĶFĪ▒ū÷ÅŖ▒ŠĄž╔·╗ŅŻ¼╦Ų║§ę▓╦«ĄĮŪ■│╔ĪŻ

Ą½īŹļH╔ŽŻ¼Ž┬│┴╩ął÷Ą─ŠĆ╔ŽØB═Ė┬╩▓╗Ė▀▓ó▓╗ęŌ╬Čų°¤o╚╦ķ_═žŻ¼Ą╚┤²┐ņ╩ųĄ─║▄┐╔─▄╩Ū┴ęČ╚▓╗▌öļŖ╔╠ĪóČ╠äĪŅIė“Ą─┴Ēę╗ł÷ė▓š╠ĪŻ

ČČę¶╔·╗ŅĘ■äšåóäėĪ░ģ^ė“Ę■äš╔╠śIäšĪ▒Ż¼▓óīóĮ±─ĻĄ─GMV─┐ś╦Č©ĄĮ┴╦6000ā|Ż¼ŽÓ▒╚2023─ĻÄū║§ĘŁ┴╦ę╗▒ČĪŻ

├└łFęčĮøī”┤╦ĖąĄĮ┴╦├„’@Ą─═■├{ĪŻ╚ź─Ļ2023─ĻõN╩█╝░ĀIõNų¦│÷Ė▀▀_586ā|į¬Ż¼▒╚2022─Ļ┤¾Ę∙į÷ķL47.5%ĪŻ

│²┴╦üĒūį═¼ąąĄ─ĖéĀÄŻ¼└ŽĶF╬─╗»╩Ūʱ─▄╚ńįĖĦäėŽ¹┘Mę▓ąĶꬫŗę╗éĆå¢╠¢ĪŻ

╚ńŪ░╬─╦∙šfŻ¼└ŽĶF╬─╗»╩Ū╩ņ╚╦╔ńĮ╗Ą─ŠĆ╔ŽĘŁ░µŻ¼Č°Ž┬│┴╩ął÷▒Š╔ĒŠ═╩Ū╩ņ╚╦╔ńĢ■Ż¼Šė├±Ė„ūįėą╩ņūRĄ─▓═^Ż¼▓╗ąĶę¬┤“ķ_App╦č╦„──╝ęĖ³║├│įĪŻ

ęįžöĮø¤o╝╔┴╦ĮŌĄĮĄ─šŃĮŁ─Ž▓┐─│┐h│Ū×ķ└²Ż¼┤¾ČÓöĄŪķørŽ┬Ż¼Ą═ārłF┘Å╗“▀_╚╦╠ĮĄĻų╗╩ŪĢ║Ģr×ķ╔╠╝ęĦüĒ┴╦ėåå╬Ż¼ģs¤oĘ©│┴ĄĒ│╔ĘĆČ©Ą─Å═┘ÅĪŻ

▓╗▀^Ż¼┐ņ╩ų╗“įSø]ą─╦╝╚źŽļĪ░─▄▓╗─▄│╔Ī▒Ą─å¢Ņ}Ż¼Č°Ģ■Ė³╝ėīŻūóĪ░╚ń║╬ū÷│╔Ī▒Ą─å¢Ņ}ĪŻ

┼c2023─ĻĄ─Ą┌╚²╝ŠČ╚ŽÓ▒╚Ż¼┐ņ╩ųĄ─├┐╚š╗Ņ▄Sė├æ¶öĄ┴┐£p╔┘┴╦410╚fŻ¼╚š╗Ņė├æ¶Ą─╚šŠ∙╩╣ė├ĢrķLĖ³╩Ū═¼▒╚Łh▒╚ĘųäeŽ┬ĮĄ┴╦7.02%║═4.16%ĪŻ

▀@ęŌ╬Čų°┐ņ╩ųĄ─ė├æ¶ęÄ─Żį÷┐╔─▄ęčĮøė|╝░╠ņ╗©░ÕŻ¼ĮėŽ┬üĒä▌▒žĄ├Žļ▐kĘ©Å─Ė³ČÓśIäšųą╣╬│÷ė═╦«ĪŻ

ōQČ°čįų«Ż¼¤ošō┐╔─▄į┌Č╠äĪĪóļŖ╔╠Īó▒ŠĄž╔·╗Ņ├µ┼Rį§śė╝ż┴ęĄ─ĖéĀÄŻ¼┐ņ╩ų─▄ū÷Ą─Ż¼ŲõīŹų╗ėą╚½┴”ęįĖ░ę╗╝■╩┬Č°ęčĪŻ

ģó┐╝┘Y┴ŽŻ║

ÅŖš{╔╠įuŻ║2024╗ź┬ōŠW┤¾ÅSÅVĖµ╔·ęŌųĖ─Ž

Õ\ŠäŻ║Ī░╔│▒P═Ųč▌Ī▒┐ņ╩ųĄ─2024

ļŖ╔╠ų«╝ęŻ║┐ņ╩ųĖŃ├„░ū┴╦Ż¼╣Ō┐┐ų▒▓źļŖ╔╠ø]ė├

ą┬äĪė^▓ņŻ║┐ņ╩ų╔Ž╩ą3─Ļ║¾ĮKė┌ė»└¹Ż¼Ą½į┘ę▓╗ž▓╗╚ź╚fā|╩ąųĄÄpĘÕ

░l▒Ēįušō

ĄŪõø | ūóāį